Sammanfattning:

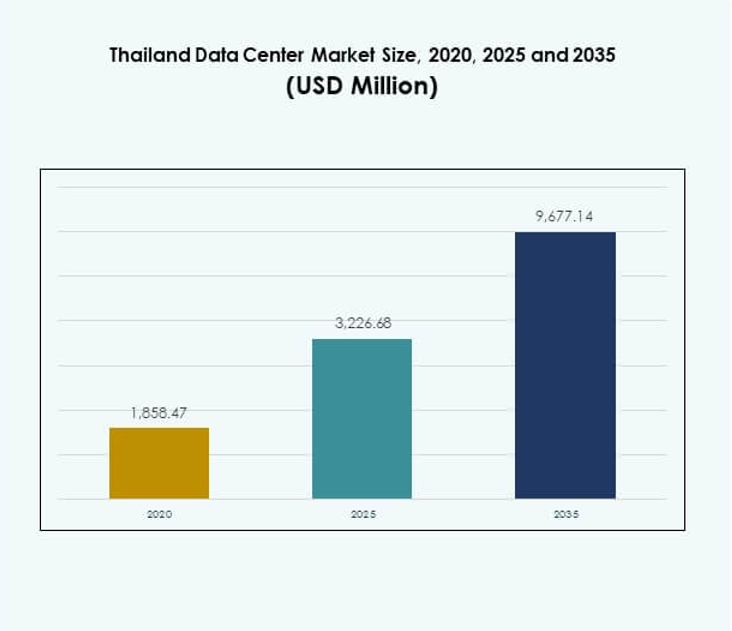

Marknaden för datacenter i Thailand värderades till 1 858,47 miljoner USD år 2020 och förväntas nå 3 226,68 miljoner USD år 2025, med en förväntad tillväxt till 9 677,14 miljoner USD år 2035, vid en årlig tillväxttakt (CAGR) på 11,53% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Thailands Datacentermarknad 2025 |

USD 3,226.68 Miljoner |

| Thailands Datacentermarknad, CAGR |

11.53% |

| Storlek på Thailands Datacentermarknad 2035 |

USD 9,677.14 Miljoner |

Marknaden drivs av snabb adoption av molntjänster, AI, IoT och 5G-teknologier, vilket skapar efterfrågan på avancerade colocation- och hyperskalafaciliteter. Företag förlitar sig alltmer på hybrida modeller för att hantera känslig data samtidigt som de optimerar skalbarhet och effektivitet. Regeringsstödda digitala strategier, tillsammans med ökande investeringar i utveckling av smarta städer, stärker infrastrukturutvecklingen. Detta positionerar marknaden som en kritisk knutpunkt för företag och investerare som söker långsiktig digital tillväxt i Sydostasien. Bangkok dominerar som den ledande regionen med den högsta koncentrationen av hyperskala- och colocation-faciliteter, stödd av stark efterfrågan från företag och pålitlig uppkoppling. Den Östra Ekonomiska Korridoren framträder som en strategisk tillväxtzon på grund av industriell expansion och gynnsamma statliga incitament. Norra och provinsiella regioner utvecklas stadigt med edge- och modulära installationer, som betjänar lokala företag, hälso- och sjukvård samt utbildningssektorer. Denna regionala fördelning belyser Thailands balanserade strategi för utveckling av digital infrastruktur över hela landet.

Marknadsdrivkrafter

Ökande digital transformation och molnmigration driver infrastrukturens tillväxt

Marknaden för datacenter i Thailand gynnas av snabb digital transformation över olika industrier. Företag migrerar kritiska arbetsbelastningar till molnplattformar för att förbättra skalbarhet och flexibilitet. Ökad adoption av SaaS, IaaS och PaaS-tjänster accelererar efterfrågan på moderna faciliteter. Globala och inhemska molnleverantörer utökar sin närvaro för att stödja företagens molnadoption. Det skapar möjligheter för colocation, hyperskala och hybrida modeller. Regeringsinitiativ som främjar digitala strategier stöder ytterligare ekosystemet. Molnmigration förbättrar operativ effektivitet samtidigt som den möter föränderliga kundkrav. Investerare ser denna tillväxt som en signal på långsiktig stabilitet.

Ökande datatrafik från IoT, 5G och AI-adoption över sektorer

Thailands datacenter-marknad upplever en ökande datatrafik från IoT-enheter, 5G-nätverk och AI-drivna applikationer. Företag implementerar edge computing-lösningar för att effektivt bearbeta realtidsdata. Den ökande antagandet av smarta stadsinitiativ genererar behov av storskalig datahantering. Telekomoperatörer utökar 5G-infrastrukturen, vilket driver efterfrågan på högdensitetsserverkapacitet. AI-drivna analyser kräver specialiserad infrastruktur optimerad för maskininlärningsarbetsbelastningar. Det driver investeringar i energieffektiv hårdvara och kylsystem. Moln-native plattformar stödjer AI-antagande på företags- och nationell nivå. Integrationen av digitala ekosystem belyser datacenters strategiska roll.

- Till exempel, True IDC meddelade en investering på över 10 miljarder baht för att utöka sina datacenter i East Bangna och North Muangthong, lägga till 41 MW kapacitet och integrera högdensitets- och vätskekylningstekniker för att stödja AI- och 5G-applikationer.

Företagsinnovation och hybrid-IT-strategier som ökar marknadens konkurrenskraft

Företag i Thailand antar i allt högre grad hybrid-IT-modeller för att balansera molnflexibilitet med kontroll på plats. Thailands datacenter-marknad växer då företag kräver säkra miljöer för känsliga arbetsbelastningar. Hybridstrategier möjliggör kostnadsoptimering och operativ smidighet. Branschaktörer integrerar orkestrerings- och automatiseringsverktyg för att effektivisera arbetsflöden. Digital innovation inom sektorer som BFSI, sjukvård och detaljhandel driver behovet av säker datahosting. Det stärker efterfrågan på modulära och skalbara designer. Företag prioriterar lösningar som stödjer multi-molnintegration. Hybrid-IT-antagande positionerar Thailand som ett konkurrenskraftigt nav för regional tjänsteleverans.

- Till exempel, år 2025 investerade NTT Data 90 miljoner USD för att bygga sitt Bangkok 3 Data Centre (BKK3) i Chonburi, vilket levererar upp till 12MW IT-kapacitet och skräddarsydda hybridmolntjänster för att stödja banker, detaljhandel och sjukvårdsföretag som migrerar känsliga arbetsbelastningar till säkra, modulära miljöer.

Regeringsregler, efterlevnad och säkerhetskrav som formar investeringar

Strikta efterlevnadskrav uppmuntrar företag att vara värd för data lokalt inom reglerade anläggningar. Thailands datacenter-marknad anpassar sig till cybersäkerhetsramverk och sekretessregler för att uppfylla kundernas förtroendestandarder. BFSI och statliga myndigheter prioriterar certifierade anläggningar med höga säkerhetsåtgärder. Efterlevnad främjar investeringar i ISO-certifierade och Tier-klassade center. Ökande cyberhot belyser vikten av hanterade säkerhetstjänster. Det skapar möjligheter för leverantörer som erbjuder avancerat skydd. Globala företag ser regulatorisk klarhet som en möjliggörare av marknadsinträde. Säkerhetsdrivna investeringar säkerställer en fortsatt efterfrågan på efterlevnadskompatibel infrastruktur.

Marknadstrender

Framväxten av gröna datacenter med fokus på energieffektivitet och hållbarhet

Hållbarhet blir en kritisk trend på Thailands datacenter-marknad. Operatörer använder förnybar energi, avancerad kylning och energianvändningsprogram. Anläggningar integrerar vätskekylning och AI-drivna system för att minska energislöseri. Gröna datacenter anpassar sig till företagens ESG-åtaganden och statliga klimatmål. Investerare prioriterar projekt som visar koldioxidreduktion och energieffektivitet. Det stärker Thailands position inom hållbar infrastrukturutveckling. Grön-certifierade projekt förbättrar också kundlojalitet och varumärkesrykte. Trenden speglar en övergång mot miljöansvariga operationer.

Snabb expansion av colocation och hyperscale-anläggningar för att stödja företags tillväxt

Colocation och hyperscale-anläggningar dominerar nya investeringar på Thailands datacentermarknad. Globala molnleverantörer och telekomoperatörer leder kapacitetsutvidgningar. Företag föredrar colocation-modeller för flexibilitet, lägre kostnader och skalbarhet. Hyperscale-campus stödjer storskaliga AI-, IoT- och big data-arbetsbelastningar. Ökande företagsadoption av moln driver efterfrågan på hyperscale-infrastruktur. Det främjar samarbete mellan lokala utvecklare och globala aktörer. Colocation-tillväxt stödjer små och medelstora företag som söker pålitliga hostingmiljöer. Dessa anläggningstyper får starkt momentum på Thailands föränderliga marknadslandskap.

Integration av avancerad övervakning och automation för operativ effektivitet

Automation och AI-baserade övervakningssystem formar Thailands datacentermarknad. Operatörer antar DCIM-, orkestrerings- och prediktiva underhållsplattformar. Automatiserade verktyg minskar stilleståndstid och optimerar kapacitetshantering. Anläggningar förbättrar effektiviteten genom att använda maskininlärning för arbetsbelastningsbalansering. Automation säkerställer sömlösa multi-molnoperationer med minimal manuell intervention. Det ökar tillförlitligheten och kundernas förtroende för tjänsteleverantörer. Företag föredrar datacenter som levererar prediktiva insikter för IT-optimering. Automationens adoption positionerar Thailand som en modern digital infrastrukturhubb.

Ökning av edge och modulära distributioner för att möjliggöra lokaliserad bearbetning

Edge och modulära anläggningar expanderar på Thailands datacentermarknad för att möta latenskänsliga krav. Telekom- och företagsoperatörer distribuerar edge-noder närmare användare. Smarta städer och IoT-ekosystem förlitar sig på lokal bearbetningskapacitet. Modulära designer möjliggör snabbare distribution med lägre initiala kostnader. Det hjälper tjänsteleverantörer att snabbt svara på regionala efterfrågeskift. Edge-distributioner stödjer 5G-aktiverade tjänster över viktiga urbana nav. Modulära system förbättrar skalbarheten utan att störa befintliga operationer. Denna trend breddar infrastrukturens landskap i Thailand.

Marknadsutmaningar

Hög energiförbrukning, infrastrukturkostnader och miljöhänsyn

Thailands datacentermarknad står inför utmaningar med hög energiförbrukning och infrastrukturkostnader. Operatörer kämpar för att balansera kapacitetsutvidgning med hållbarhetsmål. Tillgång till el och nätstabilitet förblir bekymmer i högdensitetsregioner. Energiintensiva kylsystem ökar driftskostnaderna. Det pressar leverantörer att investera i alternativa lösningar som vätskekylning och förnybar energi. Stigande eltariffer lägger ekonomisk press på anläggningshantering. Byggandet av hyperscale-campus kräver stora initiala investeringar. Miljöhänsyn medför också strängare regleringar för koldioxidintensiva operationer.

Kompetensbrist, cybersäkerhetshot och komplex efterlevnadslandskap

Thailands datacentermarknad brottas med brist på kvalificerad arbetskraft och komplexa efterlevnadskrav. Begränsad tillgång till IT-proffs fördröjer digitala transformationsprojekt. Organisationer står inför ökande risker från cyberattacker som riktar sig mot känsliga arbetsbelastningar. Att uppfylla internationella efterlevnads- och lokala regleringskrav skapar kostnads- och driftsutmaningar. Det driver efterfrågan på specialiserade hanterade tjänster. Företag söker anläggningar som erbjuder flerskikts säkerhet och regleringsanpassning. Kompetensbrist bromsar adoptionen av avancerad automation och AI-baserad infrastruktur. Dessa faktorer utgör hinder för hållbar långsiktig tillväxt.

Marknadsmöjligheter

Ökande utländska investeringar och regional positionering som ett digitalt nav

Thailands datacentermarknad drar nytta av ökande utländska direktinvesteringar. Globala hyperskaliga och colocation-leverantörer utökar kapaciteten på strategiska platser. Thailands position som ett regionalt digitalt nav lockar multinationella företag. Gränsöverskridande anslutning med Sydostasien stärker dess attraktionskraft. Det uppmuntrar partnerskap mellan telekomleverantörer och globala operatörer. Investerare fokuserar på tillväxtmöjligheter i tätbefolkade urbana regioner. Starka ekonomiska policyer stödjer långsiktiga åtaganden. Dessa möjligheter framhäver Thailands roll i utvecklingen av regional digital infrastruktur.

Antagande av AI, 5G och Industri 4.0 för att driva efterfrågan på nästa generations anläggningar

Thailands datacentermarknad får möjligheter från antagandet av AI, 5G och Industri 4.0. Företag implementerar nya teknologier som kräver avancerad datorkapacitet. Smart tillverkning, autonoma system och hälso- och sjukvårdslösningar driver behovet av lokaliserad bearbetning. Det främjar utvecklingen av edge-, modulära och högdensitetsanläggningar. AI-integration accelererar efterfrågan på specialiserad hårdvara och effektiva kylsystem. 5G-utbyggnader expanderar regional anslutning för företag. Industri 4.0-initiativ uppmuntrar samarbete mellan privat sektor och regering. Dessa trender skapar betydande tillväxtpotential för marknaden.

Marknadssegmentering

Efter komponent

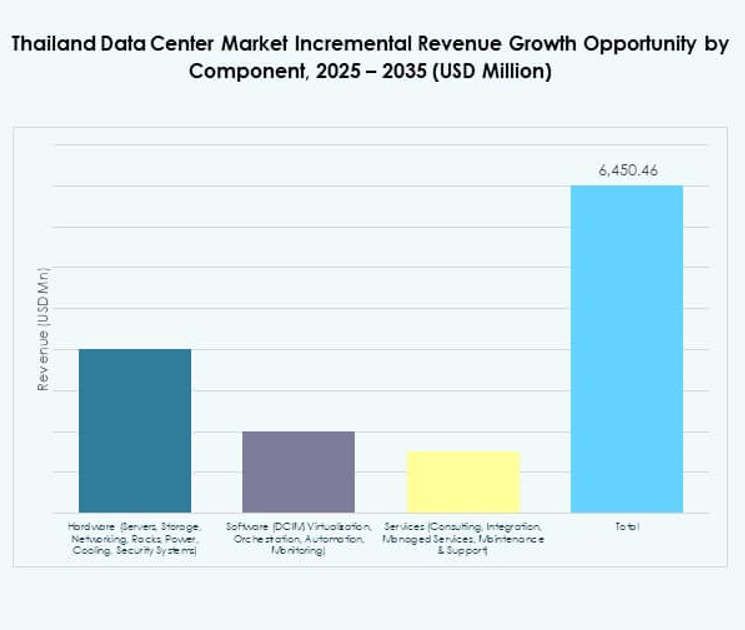

Hårdvara dominerar Thailands datacentermarknad med stark efterfrågan på servrar, lagring och kylsystem. Högdensitetsapplikationer kräver avancerade rack och kraftsystem för att säkerställa operativ stabilitet. Kyl- och säkerhetssystem ser ökad antagning för hyperskaliga anläggningar. Mjukvarusegment som DCIM och automation växer stadigt och förbättrar övervaknings- och orkestreringsmöjligheter. Tjänster inklusive hanterad hosting och integration vinner också mark. Hårdvarusegmentet förblir dominerande på grund av dess kritiska roll i kapacitetsutbyggnad och effektivitet.

Efter datacentertyp

Hyperskaliga och colocation-anläggningar leder Thailands datacentermarknad. Hyperskaliga center lockar globala molnleverantörer på grund av deras skalbarhet. Colocation-anläggningar tilltalar företag och små och medelstora företag med lägre kapitalutgifter. Företagsdatacenter förblir relevanta för hosting av kritiska arbetsbelastningar. Edge- och modulära utbyggnader vinner antagning för att möta latensbehov. Moln- och internetdatacenter växer när SaaS och digitala tjänster expanderar. Megacenter är begränsade men bidrar avsevärt till kapaciteten. Hyperskaliga och colocation dominerar med växande marknadsandel.

Efter distributionsmodell

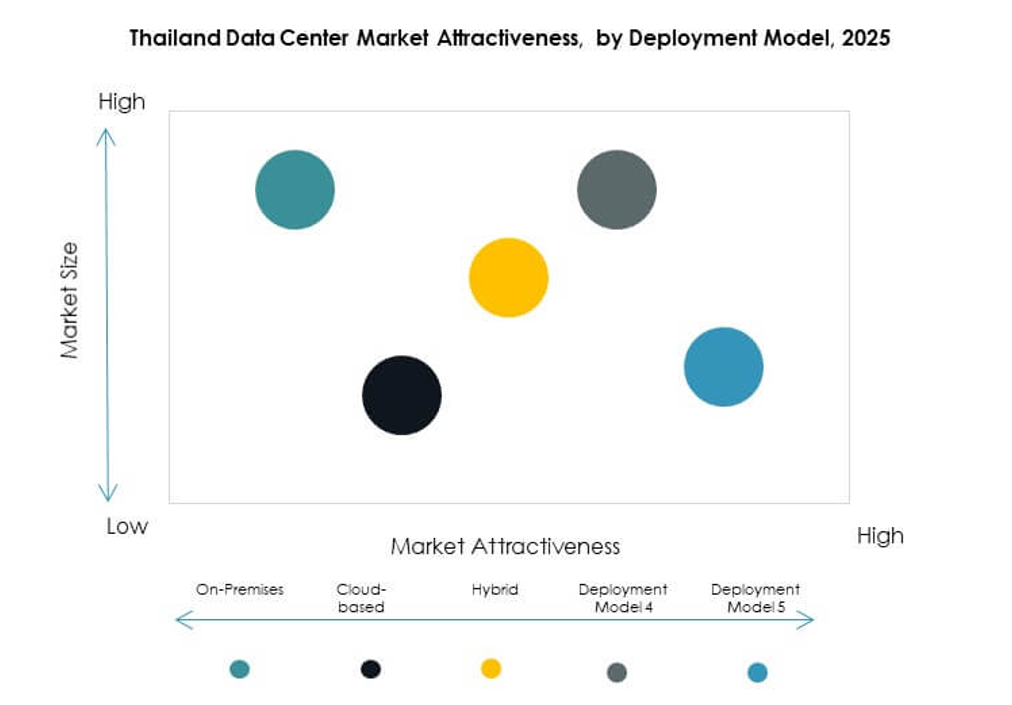

Hybridmodeller dominerar Thailands datacentermarknad och erbjuder företag flexibilitet och kontroll. Molnbaserade distributioner vinner mark när företag anammar SaaS- och IaaS-lösningar. On-premises-modeller förblir relevanta i branscher som kräver hög säkerhet. Hybridantagande ökar när organisationer balanserar regulatorisk efterlevnad med skalbarhet. Företag söker hybridmodeller för att optimera driftskostnader. Molnnativa applikationer uppmuntrar bredare molnbaserade distributioner. Hybridlösningar stödjer också multicloud-strategier för företag. Hybrid förblir den mest inflytelserika modellen för att driva långsiktig tillväxt.

Efter företagsstorlek

Stora företag leder efterfrågan på Thailands datacentermarknad. Dessa organisationer behöver hyperscale- och colocation-anläggningar för verksamhetskritiska operationer. Små och medelstora företag (SMF) antar i ökande grad colocation- och molnbaserade tjänster för att minska kostnaderna. Stora företag investerar kraftigt i hybrida och lokala strategier för datasuveränitet. SMF förlitar sig på hanterade tjänster för att hantera kompetensbrister. Detta säkerställer inkluderande tillväxt över olika företagsstorlekar. Stora företag dominerar marknadsandelen på grund av deras högre resursallokering. SMF driver innovation inom nischapplikationer.

Efter applikation / användningsfall

IT & telekom leder Thailands datacentermarknad på grund av massiv efterfrågan på anslutning. BFSI driver tillväxt med strikta efterlevnadskrav och behov av säker hosting. Hälso- och sjukvården antar moderna datacenter för digitala journaler och telemedicinplattformar. Detaljhandel och e-handel förlitar sig på datahosting för omnikanalstjänster. Media och underhållning gynnas av efterfrågan på streaming och molnbaserad innehållsleverans. Tillverkningsindustrin antar Industri 4.0-lösningar, vilket driver tillväxt i lokaliserad datahantering. Utbildning och verktyg bidrar också stadigt. IT & telekom dominerar den totala andelen.

Efter slutanvändarindustri

Molntjänstleverantörer dominerar Thailands datacentermarknad och driver hyperscale-kapacitetsutbyggnad. Företag förblir nyckelanvändare av colocation- och hybridmodeller. Colocation-leverantörer möjliggör för SMF och medelstora företag att få tillgång till skalbar infrastruktur. Statliga myndigheter driver säkra hostingkrav och lokal efterlevnadsadoption. Andra industrier, inklusive utbildning och verktyg, skapar specialiserad efterfrågan. Molnleverantörer leder på grund av sina regionala tjänsteleveransåtaganden. Företag och stat bibehåller starka andelar. Denna balans belyser en diversifierad användarbas.

Regionala insikter

Bangkok Metropolitan Region leder med starkast marknadsandel

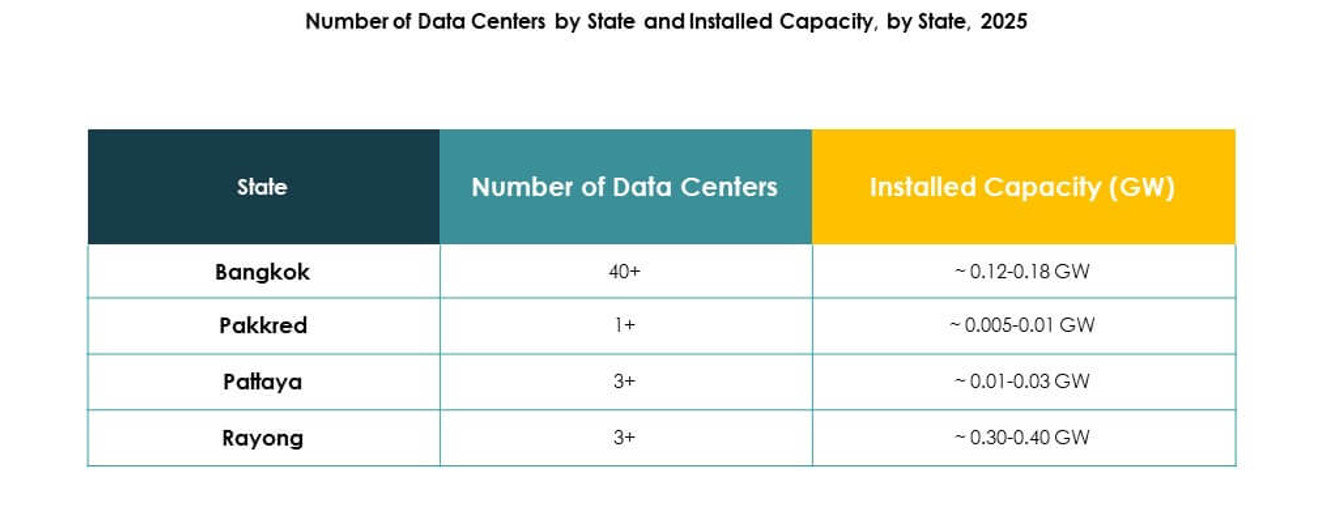

Bangkok Metropolitan Region har 48% av Thailands datacentermarknad. Det fungerar som nationens kommersiella och teknologiska nav. Regionen är värd för hyperscale- och colocation-anläggningar från globala och lokala aktörer. Efterfrågan kommer från BFSI-, telekom- och digitala handelssektorer. Hög anslutning och tillförlitlig infrastruktur lockar multinationella investeringar. Det förblir det centrala centrumet för Thailands digitala transformation. Tillväxt stöds av företags- och statligt stödda initiativ.

- Till exempel överträffade Bangkok 2,5 GW IT-kapacitet i mitten av 2025 och rankas som Sydostasiens näst största datacenterhub efter Johor, stödd av stora investeringar som AWS åtagande om 5 miljarder USD i Thailand och Googles projekt på 1 miljard USD i Chonburi.

Eastern Economic Corridor framträder som en strategisk tillväxtzon

Eastern Economic Corridor (EEC) står för 32% av Thailands datacentermarknad. Den drar nytta av statliga incitament och industriella utvecklingsprojekt. Korridoren stöder logistik, tillverkning och smarta stadsinitiativ. Anslutning till regionala undervattenskablar förbättrar global integration. Investerare föredrar EEC för skalbara hyperscale- och modulära anläggningar. Det stärker Thailands roll i regional handel och innovation. Området växer som ett kritiskt sekundärt nav utanför Bangkok.

- Till exempel började Digital Edge och B.Grimm Power bygga i september 2025 på en 100 MW AI-redo datacentercampus i Chonburi, EEC, med ett måldatum för att vara redo för tjänst i Q4 2026 och planer på att driva det via B.Grimms förnybara energikällor.

Norra och andra provinser utvecklas med mindre men stabila andelar

Norr och andra provinser representerar tillsammans 20% av Thailands datacentermarknad. Tillväxten är stadig, driven av edge- och modulära installationer. Lokal efterfrågan uppstår från hälso- och sjukvård, utbildning och offentliga sektorns projekt. Begränsad tillgång till infrastruktur skapar utmaningar för hyperscale-anpassning. Det ger möjligheter för mindre modulära installationer. Regeringsstöd uppmuntrar regional digital inkludering. Dessa områden kommer att spela en stödjande roll i att balansera den nationella kapaciteten.

Konkurrensinsikter:

- True IDC

- SUPERNAP Thailand

- AIS Data Centers

- Digital Realm Thailand

- CAT Telecom Data Centers

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Thailands datacentermarknad är mycket konkurrenskraftig med starkt deltagande från både inhemska och globala aktörer. Lokala företag som True IDC, AIS Data Centers och SUPERNAP Thailand fokuserar på colocation, hanterade tjänster och företagsvärdtjänster, vilket stärker den inhemska digitala infrastrukturen. Globala teknikledare inklusive Microsoft, AWS och Google utökar molnregioner och hyperscale-investeringar för att fånga upp den ökande företagsefterfrågan. Det skapar en balans mellan lokal specialisering och internationell skala, vilket driver innovation och kapacitetstillväxt. NTT Communications och CAT Telecom Data Centers bidrar genom att integrera telekomledda tjänster och utöka regional anslutning. Konkurrensen formas av hållbarhetsmål, avancerade kylteknologier och hybridmolnintegration. Det positionerar Thailand som en hub där global expertis och lokal anpassningsförmåga möts för att påskynda den digitala ekonomin.

Senaste utvecklingen:

- I juni 2025 meddelade Advanced Info Service (AIS) lanseringen av Thailands första lokalt ägda och drivna hyperscale-molntjänst med Oracle Alloy, placerad i AIS datacenter. Denna strategiska lansering gör det möjligt för regeringen och privata företag i Thailand att få tillgång till mer än 100 Oracle-molntjänster och markerar ett betydande steg i att främja inhemsk digital transformation och AI-innovation.

- I mars 2025 slutförde China Mobile, den statligt ägda telekommunikationsjätten, förvärvet av SUPERNAP Thailand, en ledande designer och operatör av datacenter som erbjuder moln- och hybridlösningar. Finansiella villkor avslöjades inte, men detta drag stärker China Mobiles position i Sydostasiens snabbväxande datacentersfär.