Sammanfattning:

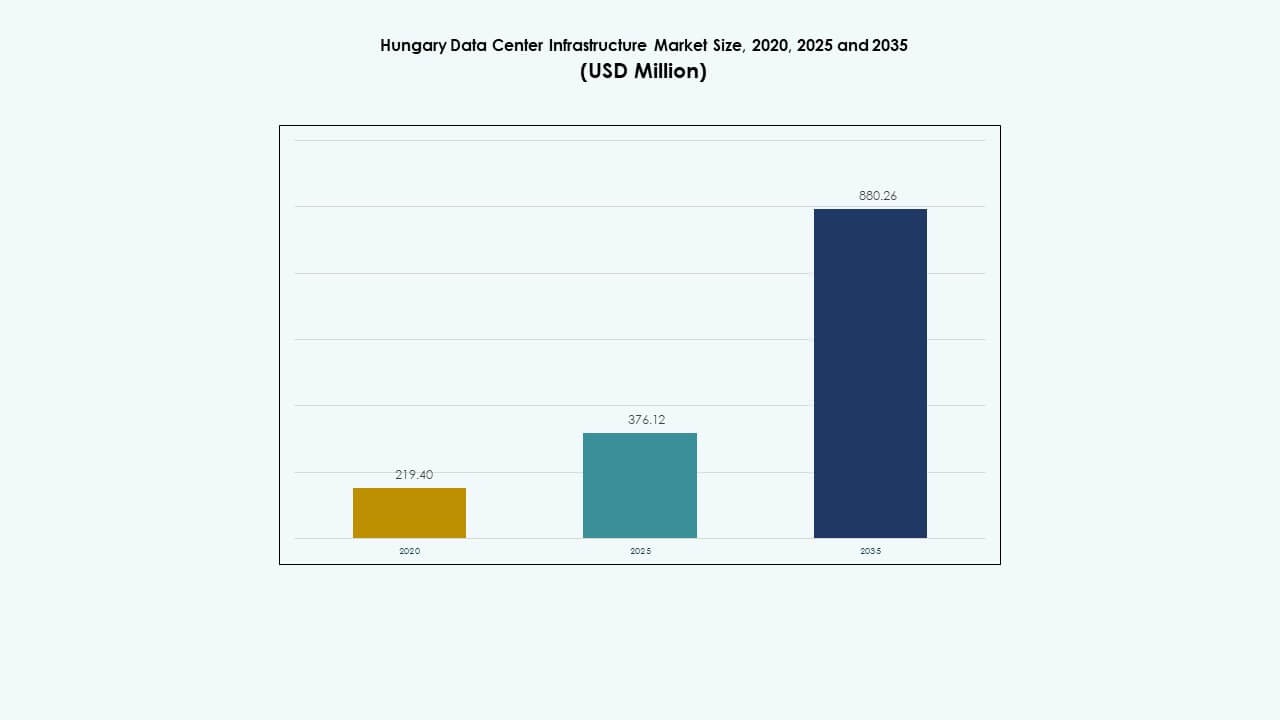

Marknadsstorleken för Ungerns datacenterinfrastruktur värderades till 219,40 miljoner USD år 2020 och förväntas nå 376,12 miljoner USD år 2025 och 880,26 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,80% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Ungerns datacenterinfrastruktur 2025 |

376,12 miljoner USD |

| Ungerns datacenterinfrastruktur, CAGR |

8,80% |

| Marknadsstorlek för Ungerns datacenterinfrastruktur 2035 |

880,26 miljoner USD |

Tillväxten drivs av snabb adoption av molntjänster, ökande digital efterfrågan och skiften mot virtualisering och automatisering. När företag investerar i skalbar, energieffektiv infrastruktur blir Ungern strategiskt viktigt för företag som behöver säker, regelkompatibel datahosting och för investerare som söker stabil avkastning. Innovation inom kylning, energieffektivitet och modulär design driver infrastrukturutbyggnaden.

Regionalt leder marknaderna i centrala och östra Europa tillväxten i efterfrågan på datacenterinfrastruktur, med länder som Ungern och angränsande marknader som växer snabbt. Västeuropeiska nav förblir etablerade men tillväxten är måttlig; framväxande marknader drar nytta av lägre energikostnader, gynnsamma regleringar och ökande digital adoption, vilket gör regionen alltmer attraktiv för nya investeringar i datacenter.

Marknadsdrivkrafter

Marknadsdrivkrafter

Accelererande digital transformation och molnadoption

Marknaden för Ungerns datacenterinfrastruktur expanderar när företag moderniserar IT-system för att matcha globala digitala trender. Företag migrerar kärnapplikationer till molnet, vilket ökar efterfrågan på säkra och skalbara anläggningar. Det stöder banker, tillverknings- och telekomföretag som förlitar sig på hybrida och multi-molnarkitekturer. Starka digitala transformationspolicys främjar privata investeringar. Regeringsstödda program förbättrar fiberanslutning över Budapest och industriella korridorer. Företag söker dataresiliens för att hantera ökande arbetsbelastningar. Hyperscalers investerar i automatisering och intelligenta övervakningsverktyg. Trenden stärker infrastrukturmodernisering för hållbar företagsutveckling.

- Till exempel godkände EuroHPC Joint Undertaking superdatorn LEVENTE för 42 miljoner EUR i Budapest i juli 2025, vilket lyfter Ungern in i de globala topp-50 nationerna för högpresterande databehandling.

Ökande investeringar i energieffektiv och hållbar infrastruktur

Operatörer betonar design med låg energianvändningseffektivitet (PUE) för att uppnå gröna mål. Kyl- och kraftsystem integrerar nu avancerade kontroller och förnybara insatser. Företag använder vätskekylning, fria luftsystem och AI-baserad kraftövervakning. Det säkerställer energioptimering och kostnadsbesparingar över hela campus. Ungerns rena energipolitik lockar investerare som fokuserar på hållbarhet. Datacenterutvecklare bygger högpresterande zoner nära förnybara kluster. Företag investerar i lokal elproduktion och värmeåtervinningsenheter. Denna strategi stärker långsiktig operativ stabilitet och investerarattraktion.

Växande Betydelse av Data Lokalisering och Efterlevnadsstandarder

Reglerande efterlevnad av dataskydd uppmuntrar lokal hosting över hela Ungern. Företag föredrar lagring inom landet för att uppfylla EU:s GDPR och cybersäkerhetsregler. Det driver hyperscalers att expandera regionala tillgänglighetszoner. Telekomföretag förbättrar nätverkets kantkapacitet för snabbare lokal bearbetning. Stark efterlevnad förbättrar kundförtroende och dataintegritet. Företag får konkurrensfördel genom certifierade anläggningar. Regeringens digitala strategier främjar inhemsk serverexpansion. Det positionerar Ungern som en säker nav för regional datahosting och reglerad digital handel.

- Till exempel kanaliserar regeringens “Digital Success Program 2030” 1,7 miljarder EUR från Återhämtnings- och Resiliensplanen till moln, cybersäkerhet och nätverksuppgraderingar som stöder datacenterutveckling.

Snabb Förändring Mot Modulära och Skalbara Infrastrukturmodeller

Operatörer antar modulära byggstrategier för att möjliggöra snabb distribution och kapacitetsflexibilitet. Prefabricerade system minskar byggtiden och förbättrar platsanpassning. Det minskar initiala kostnader samtidigt som det möjliggör fasad expansion. Lokala integratörer utvecklar fabrikstillverkade moduler för fjärrdistribution. Företag distribuerar kantklara moduler för att hantera latenskänsliga arbetsbelastningar. Modulär adoption överensstämmer med smart tillverkning och automationsmål. Skalbara modeller minskar infrastrukturens risk under hög efterfrågan. Trenden säkerställer snabbare ROI och motståndskraftig anläggningshantering över regioner.

Marknadstrender

Marknadstrender

Antagande av Artificiell Intelligens och Automation i Datacenteroperationer

Den ungerska datacenterinfrastrukturmarknaden bevittnar automation över övervakning, kylning och felupptäckt. AI-verktyg förutspår fel och optimerar energidistribution. Smart analys vägleder dynamiska kyljusteringar för realtids effektivitet. Automation minskar stilleståndstid och arbetsberoende. Det förbättrar drifttidskonsistens och resursutnyttjande. Prediktiva underhållsverktyg möjliggör exakt resursallokering. AI-ledd hantering omvandlar operationell transparens. Denna förändring främjar avancerade kontrollmiljöer och hållbarhetsmått för anläggningsoperationer.

Växande Popularitet av Edge och Colocation-anläggningar

Edge-distributioner får uppmärksamhet med ökande IoT-, 5G- och innehållsleveranskrav. Företag väljer lokala center för lägre latens och bättre kontroll. Colocation-anläggningar erbjuder skalbara rack för små och medelstora företag som saknar kapitalintensiva installationer. Det stöder moln-, fintech- och e-handelsekosystem. Utvecklare distribuerar edge-mikrocenter nära industriella kluster för snabb analys. Globala operatörer samarbetar med lokala företag för expansion i flera städer. Denna trend diversifierar värdmodeller över hela Ungern. Det stärker nationell digital beredskap och regional datasuveränitet.

Integration av förnybara energikällor i anläggningsdesign

Operatörer integrerar vind-, sol- och geotermisk energi för långsiktig hållbarhet. Grönenergikontrakt minskar beroendet av fossila nät. Det stöder låga koldioxidutsläpp över hyperskaliga och colocation-anläggningar. Kraftinköpsavtal stabiliserar energikostnader över decennier. Företag strävar efter gröna certifieringar för att stärka varumärkets trovärdighet. Integration av fjärrvärme optimerar återanvändning av spillenergi. Denna förnybara anpassning driver globalt investerarintresse. Rörelsen speglar Ungerns ambition att anpassa digital tillväxt med klimatmål.

Expansion av högdensitetsdatorer och vätskekylningslösningar

AI- och HPC-arbetsbelastningar ökar efterfrågan på avancerade kylsystem. Vätskeimmersion och direkt-till-chip-kylning får snabbt fäste. Det säkerställer högre rackdensitet utan att kompromissa med stabiliteten. Lokala leverantörer uppgraderar kapaciteten för att stödja AI- och renderingsapplikationer. Precisionskylning minskar energislöseri och ökar tillförlitligheten. Utrustningsleverantörer lanserar modulära vätskesystem för hyperskalig användning. Operatörer förbättrar termisk effektivitet genom smarta kontrollplattformar. Skiftet omvandlar traditionella layouter till hållbara, högpresterande zoner.

Marknadsutmaningar

Marknadsutmaningar

Stigande energikostnader och risker med nätberoende

Ungerns datacenterinfrastrukturmarknad står inför påfrestningar från volatila energipriser. Operatörer är starkt beroende av det nationella nätet, vilket ökar den operativa exponeringen. Begränsad tillgång till förnybar energi i vissa regioner påverkar hållbarhetsmålen. Företag kämpar för att säkra stabil kraft under strikta kapacitetsregler. Högre tariffer pressar colocation-prismodeller. Det tvingar utvecklare att utforska lokal elproduktion och mikronät. Infrastrukturens motståndskraft kräver smartare energilagring och laststyrning. Dessa problem bromsar projektgenomförandet och minskar investerarnas flexibilitet.

Komplex regulatorisk ram och hinder för markförvärv

Utvecklare står inför långa tillståndscykler och höga markkostnader i urbana områden. Förseningar i regulatoriskt godkännande påverkar byggtidslinjer. Miljöefterlevnad lägger till extra tekniska krav. Det höjer inträdesbarriärerna för småskaliga aktörer. Brist på kvalificerad arbetskraft komplicerar systemintegration och underhåll. Komplexa godkännandestrukturer avskräcker utländska aktörer. Företag måste anpassa flera standarder för nät, miljö och dataskydd. Dessa byråkratiska hinder begränsar expansionshastigheten och marknadens skalbarhet.

Marknadsmöjligheter

Regeringsstöd och strategisk geografisk positionering

Ungerns läge mellan Västeuropa och Östeuropa skapar en stark logistisk fördel. Marknaden för datacenterinfrastruktur i Ungern drar nytta av EU-stödd finansiering för digital infrastruktur. Statliga skatteförmåner uppmuntrar privat deltagande i datainvesteringar. Strategisk placering nära kraft- och fiberleder stöder storskaliga byggen. Det lockar utländska hyperskalare som söker regionala ingångspunkter. Infrastrukturallianser med telekomföretag stärker utbyggnadshastigheten. Miljön möjliggör gränsöverskridande molntrafik och regional sammankoppling.

Tillväxt av AI, moln och kantdriven efterfrågan

AI och automation accelererar datorkapaciteten över affärssektorer. Antagandet av kant- och hybridmoln ökar efterfrågan på utrustning. Det stöder nya design-byggpartnerskap och antagande av modulära platser. Företag prioriterar regional lagring för att förbättra efterlevnad och latens. Inhemska företag söker skräddarsydda colocation- och anslutningspaket. Smarta städer och IoT-projekt utökar bearbetningsbehoven. Möjligheten stärker Ungerns roll som en regional knutpunkt för databehandling och analys.

Marknadssegmentering

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar marknaden för datacenterinfrastruktur i Ungern på grund av höga tillförlitlighetsbehov och kontinuerlig drifttidskrav. Mekanisk och IT-infrastruktur följer med starkt antagande inom energioptimering och servermodernisering. Civila och strukturella komponenter vinner mark genom modulära designer och seismisk motståndskraft. Segmentexpansionen återspeglar ett integrerat tillvägagångssätt mot hög effektivitet och lågt underhåll, vilket stöder tillväxt i hyperskala och colocation-utvecklingar.

Efter elektrisk infrastruktur

UPS-system och PDU:er leder detta segment och säkerställer oavbruten ström i kritiska zoner. Företag investerar i BESS för hantering av topplast och förnybar integration. Förbättringar av nätanslutningar förbättrar försörjningsstabiliteten för hyperskalecenter. Ställverk och överföringssystem utökar tillförlitlighetsnivåerna över anläggningar. Detta segments prestanda formar den operativa ryggraden i marknaden för datacenterinfrastruktur i Ungern och påverkar skalbarhetsstandarder.

Efter mekanisk infrastruktur

Kylsystem, inklusive CRAC- och CRAH-enheter, dominerar på grund av hög värmeavgivning från täta rack. Kylare och inneslutningssystem förbättrar luftflödeshantering och sänker PUE-nivåer. Pumpar och rörteknologier ökar effektiviteten över flera hallar. Modulära och vattenbaserade system föredras på stora campus. Kontinuerlig förbättring av kylningens design upprätthåller stabil miljökontroll och förbättrar kostnadsbesparingar hos stora operatörer.

Efter civil / strukturell & arkitektonisk

Byggnadshöljen, fundament och modulär konstruktion är nyckeln till expansionsflexibilitet. Prefabricerade ramar kortar projekttidslinjer och minskar kapitalintensiteten. Strukturell innovation förbättrar motståndskraft mot klimatförhållanden. Upphöjda golv och upphängda tak säkerställer precis luftdistribution. Detta segment bidrar till snabbare skalbarhet av marknaden för datacenterinfrastruktur i Ungern och stöder långsiktig hållbarhet i infrastrukturplanering.

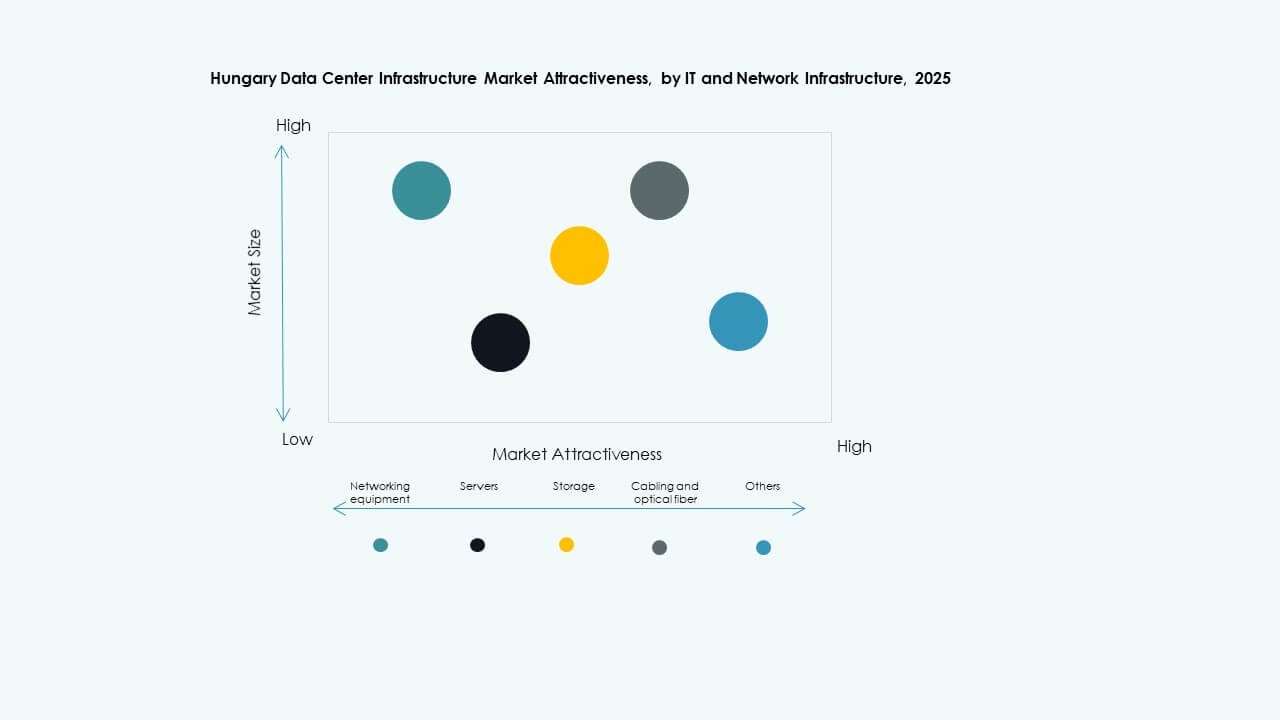

Efter IT & nätverksinfrastruktur

Servrar och lagringssystem leder installationer med avancerat virtualiserings- och redundansstöd. Nätverkskablar och fiberlänkar säkerställer minimal latens över zoner. Rack och kapslingar utvecklas mot flexibla konfigurationer för tät databehandling. Leverantörer integrerar intelligent övervakning för arbetsbelastningseffektivitet. Detta segment stöder digitala transformationsstrategier inom företag och främjar hållbar IT-modernisering i Ungern.

Efter Datacentertyp

Colocation-center har den största andelen på grund av företagens preferens för outsourcing. Hyperscale-projekt expanderar snabbt med globala molnleverantörer som går in i regionen. Företags- och edge-datacenter får fotfäste för privata arbetsbelastningar och lokaliserad bearbetning. Den ungerska marknaden för datacenterinfrastruktur drar nytta av blandade distributionsstrategier som kombinerar flexibilitet, efterlevnad och kostnadseffektivitet under fleranvändarmodeller.

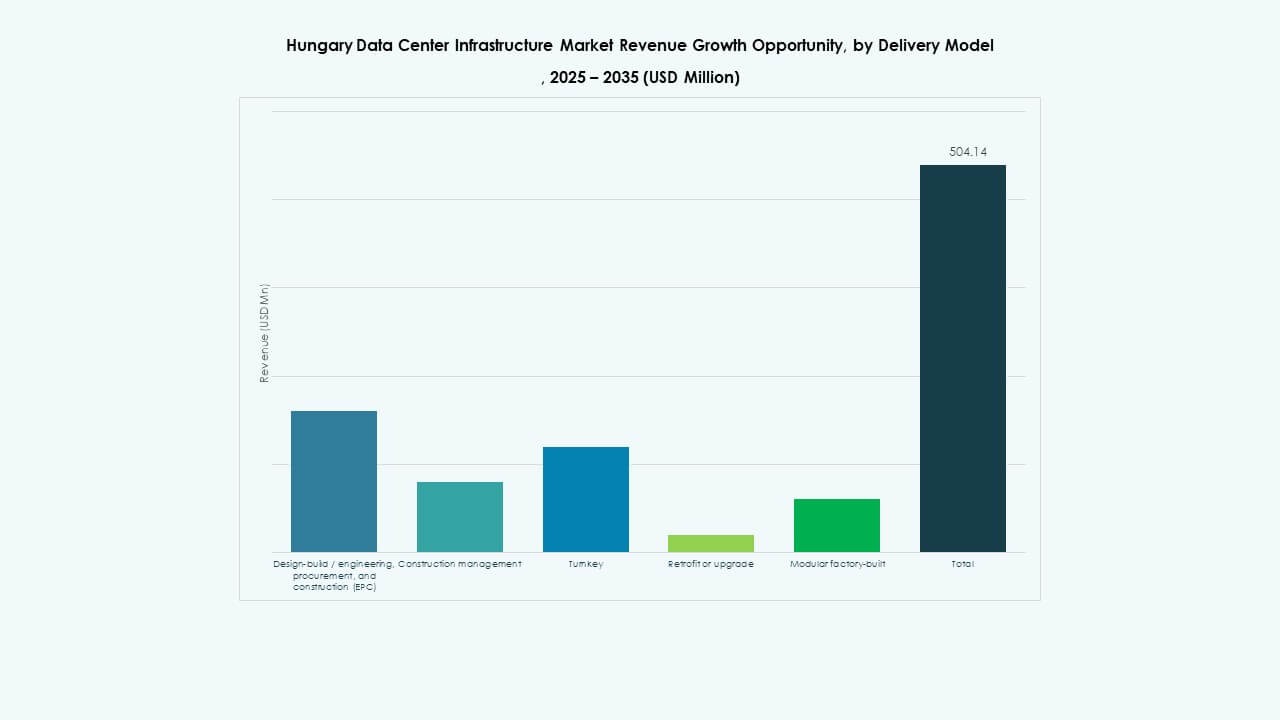

Efter Leveransmodell

Design-bygg och nyckelfärdiga modeller dominerar på grund av sina snabbare genomförandetider. EPC-kontrakt säkerställer integrerad hantering och kvalitetskontroll. Ombyggnadsprojekt ökar när äldre anläggningar uppgraderar kyl- och kraftsystem. Modulära fabrikstillverkade lösningar möjliggör standardisering och portabilitet. Mångfalden av leveransmodeller stöder skräddarsydda lösningar för olika företagsstorlekar och operativa krav.

Efter Tier-typ

Tier 3-anläggningar leder installationer och balanserar redundans med överkomlighet. Tier 4-platser expanderar gradvis med hyperscale-investeringar i ultratillförlitliga miljöer. Tier 1 och Tier 2 förblir aktiva för små företag och edge-installationer. Blandningen ger flexibilitet för användarbehov i flera segment. Denna mångfald säkerställer effektiv skalning av den ungerska marknaden för datacenterinfrastruktur mot globala operativa riktmärken.

Regionala Insikter

Centrala Ungern: Kärntillväxtcentrum

Centrala Ungern, inklusive Budapest, innehar cirka 60% marknadsandel i datainfrastrukturinvesteringar. Regionen drar nytta av avancerade fibernätverk, kvalificerad arbetskraft och närhet till företagskluster. Det förblir fokuspunkt för hyperscale- och colocation-installationer. Regeringsstödda innovationsparker lockar nya anläggningar nära befintliga IT-zoner. Det upprätthåller dominerande tillväxt genom stark energitillgång och politisk stabilitet. Centrala Ungern förblir den strategiska basen för regional expansion.

- Till exempel ökade Magyar Telekom capex exklusive spektrumlicenser med 7,8% år för år till 113,3 miljarder HUF år 2024, drivet av accelererad fiberutbyggnad, som når över 3,8 miljoner gigabit-kapabla accesspunkter vid årets slut.

Västra och Norra Ungern: Framväxande Investeringskorridorer

Västra och Norra Ungern upplever ökande aktivitet inom edge- och modulära anläggningar. Industriella korridorer nära Győr och Sopron erbjuder marktillgänglighet och potential för förnybar integration. Regionen bidrar med ungefär 25% marknadsandel drivet av digitalisering inom logistik och tillverkning. Gränsöverskridande anslutning med Österrike förbättrar redundans och exportkapacitet. Det lockar medelstora utvecklare som utforskar regional mångfald och decentraliserade operationer. Dessa zoner förbättrar nationell distribution av databehandlingsresurser.

- Till exempel slutförde 4iG förvärvet av Vodafone Ungern den 31 januari 2023 och fick en kontrollerande andel på 51% genom Corvinus Zrt. Fusionen positionerade 4iG som Ungerns näst största telekomoperatör och stärkte dess portfölj av fasta bredband, mobil- och tv-tjänster över hela landet.

Östra och Södra Ungern: Utökar Digitalt Fotavtryck

De östra och södra regionerna representerar framväxande potential med cirka 15% marknadsbidrag. Infrastrukturens tillväxt beror på statligt ledd fiberutbyggnad och energinätets expansion. Det lockar små och medelstora anläggningar som fokuserar på lokaliserad databehandling. Strategiska insatser riktar sig mot digital inkludering på landsbygden och regional motståndskraft. Det spelar en växande roll i att balansera nationella kapacitetsbelastningar. Utvecklingsprojekt stärker Ungerns kompletta digitala ekosystem över alla delregioner.

Konkurrensinsikter:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Marknaden för datacenterinfrastruktur i Ungern präglas av stark konkurrens bland globala teknikleverantörer och infrastrukturspecialister. Den drivs av hög efterfrågan på energieffektiva, modulära och skalbara datalösningar. Etablerade företag fokuserar på att utöka lokala partnerskap för att stärka regional närvaro. Utrustningsleverantörer investerar i AI-aktiverad kylning, avancerade kraftsystem och automationsplattformar. Datacenteroperatörer konkurrerar genom hållbara design och tillförlitlig drifttidsprestanda. Fusioner och förvärv stödjer teknikintegration och tjänstediversifiering. Konkurrensfördelar beror på nätverksresiliens, integration av förnybar energi och säkerhetsöverensstämmelse. Starka innovationskanaler och lokaliserade tjänsteerbjudanden hjälper nyckelleverantörer att fånga upp framväxande företagsbehov.

Senaste Utvecklingen:

- I november 2025 meddelade Vertiv förvärvet av HVAC-tjänsteföretaget PurgeRite för cirka 1 miljard USD. Förvärvet syftar till att utöka Vertivs kapacitet för vätskekylning och termisk hantering för att möta den ökande efterfrågan från högkrafts-, AI-drivna datacenter. Detta förbättrar Vertivs mekaniska infrastrukturerbjudanden inom kylning och HVAC-tjänster

- I november 2025 säkrade Schneider Electric cirka 2,3 miljarder USD i nya amerikanska datacenterkontrakt. Affärerna inkluderar stora leveransavtal med en hyperskalaoperatör och en ledande colocation-leverantör för att leverera kraftmoduler, kylsystem, UPS-enheter och ställverk under 2025–2026.

- I september 2025 lanserade Schneider Electric sina AI-klara vätskekylda EcoStruxure-lösningar designade för högdensitetsservrar som stöder NVIDIA GPU-baserade arbetsbelastningar, vilket markerar en betydande produktlansering inom datacenterinfrastruktur.

- I maj 2025 meddelade NTT DATA den accelererade expansionen av sin division Global Data Centers med markförvärv över Nordamerika, Europa och Asien, vilket stöder nästan en gigawatt av planerad datacenterkapacitet som en del av en investering på 10 miljarder dollar fram till 2027.