执行摘要:

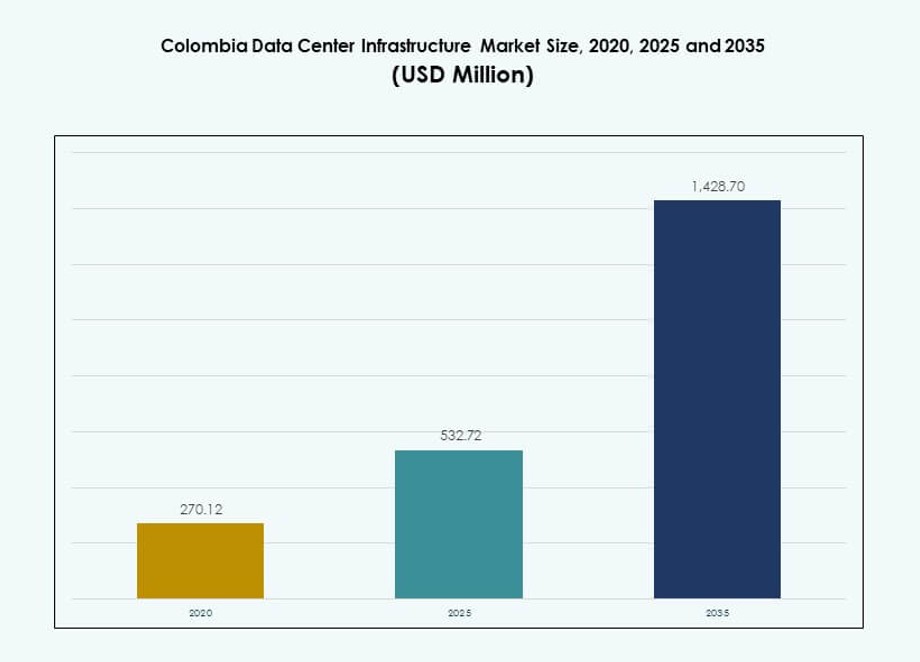

哥伦比亚数据中心基础设施市场规模从2020年的2.7012亿美元增长到2025年的5.3272亿美元,预计到2035年将达到14.287亿美元,预测期内的复合年增长率为10.30%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年哥伦比亚数据中心基础设施市场规模 |

5.3272亿美元 |

| 哥伦比亚数据中心基础设施市场,复合年增长率 |

10.30% |

| 2035年哥伦比亚数据中心基础设施市场规模 |

14.287亿美元 |

对云计算、企业数字化和安全托管服务的强劲需求正在推动哥伦比亚的基础设施投资。企业寻求低延迟、中立运营商和节能设施以支持关键工作负载。电力、冷却和模块化建设的创新正在减少部署时间和成本。对主权数据托管的战略关注,加上监管清晰度和投资者兴趣,使得该市场对希望在拉丁美洲扩展业务的全球和地区参与者具有吸引力。

由于强大的光纤网络、企业密度和政府数字化举措,波哥大仍然是主要枢纽。麦德林正在成为一个技术和智慧城市集群,吸引对边缘和模块化数据中心的投资。巴兰基亚等沿海城市由于海底电缆接入而获得关注,扩大了数字覆盖。这些区域发展增强了地理弹性,并支持国家数据基础设施目标。

市场动态:

市场驱动因素

云计算和企业数字化转型需求的扩展

哥伦比亚数据中心基础设施市场受益于云服务的快速采用。企业将工作负载从本地系统迁移到可扩展环境。金融机构需要安全且合规的托管平台。零售和电子商务公司依赖于数字渠道的可靠正常运行时间。电信运营商扩展后端容量以支持数据流量增长。公共部门数字化计划增加了国家数据处理需求。企业重视邻近托管以减少延迟。投资者将稳定的需求可见性视为长期优势。

- 例如,位于波哥大的Equinix BG2占地约32,000平方英尺(2,900平方米),其初始阶段支持约550个机柜,并在后续阶段有扩展到约1,100个机柜的空间。该设施加强了哥伦比亚的数据基础设施,并支持企业和云部署需求。

能源高效和弹性基础设施系统的日益采用

能源效率推动了哥伦比亚的基础设施投资决策。运营商部署先进的电源管理和冷却技术。高昂的电力成本促使优化电源使用效率。备份电源系统优先确保业务连续性。可再生能源的整合支持可持续发展目标。设备供应商专注于模块化和可扩展的设计。这些升级降低了运营商的运营风险。投资者青睐长期运营成本较低的资产。

- 例如,位于麦德林的GTD El Poblado是一个Tier III认证的数据中心,总建筑面积为1,200平方米,拥有271平方米的完全建成的白色空间,用于托管关键的IT设备。该设施在电力和冷却基础设施方面采用N+1冗余,以支持可靠的运营和企业及云工作负载的高可用性。

托管和运营商中立设施部署的增长

中型和大型企业对托管需求增长。公司倾向于共享基础设施以限制资本暴露。运营商中立设施支持多网络连接。这种模式提高了冗余性和服务灵活性。国际云提供商与本地运营商合作。哥伦比亚数据中心基础设施市场从这一生态系统中获得深度。它加强了区域客户的服务可用性。投资者重视托管合同带来的经常性收入模式。

政府政策支持和数据主权要求

国家法规鼓励本地数据托管。公共机构优先考虑敏感数据的国内基础设施。合规需求推动了对认证设施的需求。政策稳定性支持私人基础设施投资。本地许可框架逐步改善。基础设施开发商获得更清晰的项目可见性。这些因素降低了新参与者的进入风险。长期政策一致性支持资本流入。

市场趋势

向模块化和预制数据中心建设模式的转变

运营商采用模块化建设以缩短部署时间。预制组件提高了建筑质量控制。这种方法限制了对现场劳动力的依赖。扩展变得更快且更可预测。模块化设施支持分阶段的容量增加。开发商的成本可见性得到改善。哥伦比亚数据中心基础设施市场反映了这一结构性转变。投资者青睐可扩展的建设策略。

对靠近需求中心的边缘数据中心的关注增加

边缘设施对于延迟敏感的应用变得重要。内容交付和金融科技服务推动了这一趋势。区域城市需要本地化的数据处理。运营商在更靠近用户的地方部署较小的设施。这种模式支持智慧城市和物联网的使用案例。通过分布式架构提高了网络的弹性。市场参与者调整位置策略。资本分配转向去中心化资产。

自动化和远程基础设施管理工具的使用增加

自动化提高了设施的运营效率。运营商部署智能监控系统。远程管理减少了人员配置强度。预测性维护降低了计划外停机的风险。这些工具支持一致的服务水平。技术供应商扩展软件驱动的解决方案。运营透明度增加了投资者的信心。资产绩效变得更容易基准化。

对可持续性报告和绿色认证的重视日益增加

可持续性报告在运营商中变得越来越重要。客户要求透明的能源和碳指标。认证标准影响设施设计选择。可再生能源采购讨论在开发商中增加。高效的冷却系统获得更高的投资优先级。哥伦比亚数据中心基础设施市场与全球ESG期望保持一致。合规性提高了品牌信誉。投资者重视与可持续性一致的投资组合。

市场挑战

电力基础设施限制和电网可靠性问题

电力供应仍然是一个关键的运营挑战。电网可靠性因地区而异。运营商严重依赖备用发电系统。燃料物流增加了运营复杂性。电力成本波动影响利润率。基础设施升级需要高额前期投资。哥伦比亚数据中心基础设施市场必须在增长与电力风险之间取得平衡。这些因素影响选址决策。

高资本强度和技能劳动力可用性差距

数据中心项目需要大量资本投入。融资渠道因开发商的不同而异。本地熟练的工程人才仍然有限。培训需求增加了项目时间表。设备进口面临物流延误。成本超支影响回报预期。这对进入市场的小型运营商构成挑战。风险管理对投资者来说变得至关重要。

市场机遇

区域云区和超大规模合作伙伴关系的扩展

云提供商探索区域扩展机会。本地合作伙伴关系降低了市场进入壁垒。企业需求支持新容量的推出。超大规模项目创造了锚定租赁的好处。基础设施生态系统围绕大型园区发展。哥伦比亚数据中心基础设施市场获得全球关注。这些发展吸引了机构投资者。长期合同支持收入稳定。

次级城市数据中心枢纽的发展

次级城市展现出未开发的基础设施潜力。土地供应支持成本效益开发。靠近用户提高了服务质量。地方政府促进数字基础设施投资。边缘计算用例稳步扩展。网络多样化提高了国家的韧性。这一机会降低了集中风险。投资者获得投资组合多样化选择。

市场细分

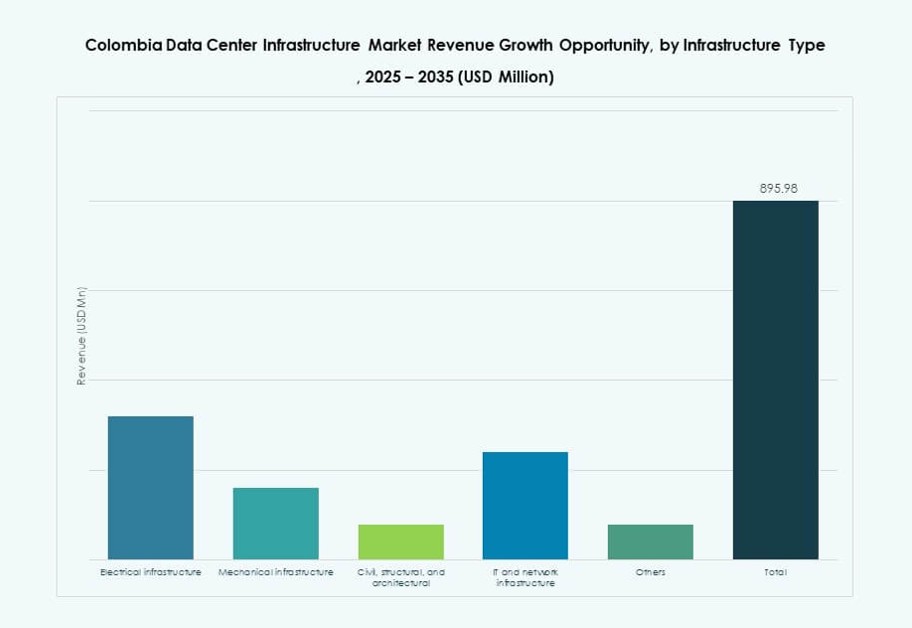

按基础设施类型

电气和机械基础设施在总投资份额中占主导地位。电力和冷却系统优先获得资金投入。IT和网络基础设施稳步增长。土木和结构工程支持扩展项目。哥伦比亚数据中心基础设施市场受益于平衡的基础设施需求。由于可靠性需求,电气系统领先。机械解决方案随着效率的关注而增长。这些领域吸引了持续的资本分配。

按电气基础设施

UPS系统和电力分配单元占据主要份额。电网连接升级支持容量扩展。电池储能的采用显示出强劲增长。开关设备确保操作安全和冗余。哥伦比亚数据中心基础设施市场优先考虑电力稳定性。电气弹性推动采购决策。供应商专注于可扩展配置。增长与正常运行时间要求一致。

按机械基础设施

冷却单元和冷水机组在机械支出中占主导地位。冷热通道封闭获得采用。高效的气流管理减少能源使用。泵和管道支持系统可靠性。哥伦比亚数据中心基础设施市场重视热效率。机械升级降低运营成本。需求与可持续发展目标一致。该领域支持长期性能。

按土木/结构和建筑

场地准备和主体结构工程引领投资。建筑围护结构改善环境控制。架空地板支持布线灵活性。模块化建筑系统获得市场份额。哥伦比亚数据中心基础设施市场受益于标准化设计。土木工程确保合规性和弹性。增长支持分阶段扩展。投资者重视施工的可预测性。

按IT和网络基础设施

服务器和网络设备占据主导份额。随着数据量的增加,存储系统增长。高密度机架支持云工作负载。随着连接需求的增加,光纤需求上升。哥伦比亚数据中心基础设施市场反映了数字工作负载的增长。IT更新周期保持一致。供应商专注于节能硬件。资本流动保持稳定。

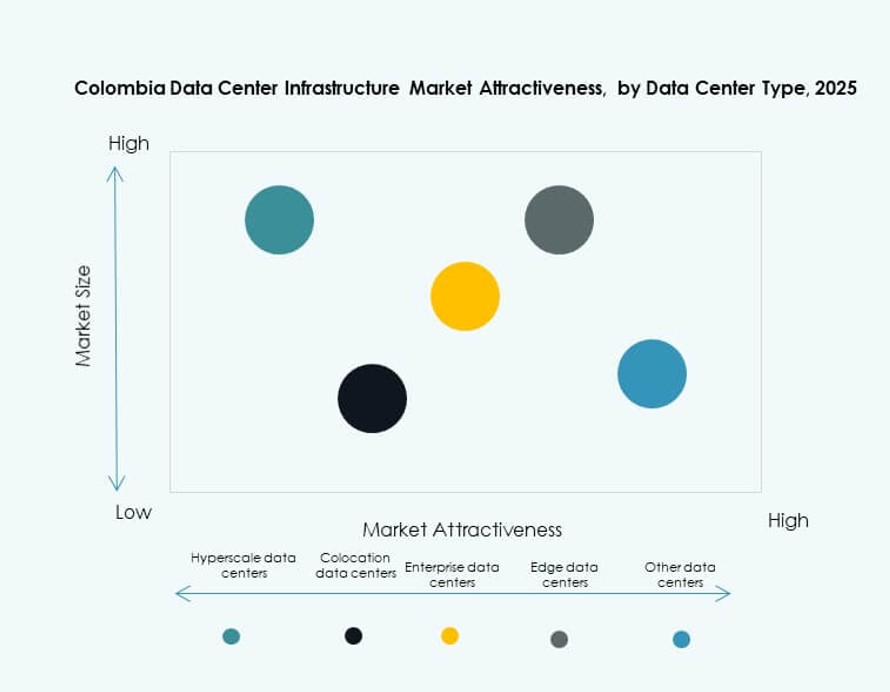

按数据中心类型

托管数据中心占据市场份额。超大规模设施显示出最快的增长。企业数据中心保持稳定需求。边缘设施在次要位置扩展。哥伦比亚数据中心基础设施市场受益于多样化的模式。每种类型服务于不同的用户需求。收入来源保持平衡。投资者获得灵活的曝光。

按交付模式

交钥匙和设计建造模式主导项目。EPC方法降低执行风险。翻新和升级需求稳步增长。模块化工厂建造交付获得吸引力。哥伦比亚数据中心基础设施市场重视速度和确定性。交付效率提高时间表。开发商更喜欢集成解决方案。风险缓解支持投资信心。

按等级类型

第三级设施占据最大份额。企业优先考虑高可用性标准。第四级需求仍然是小众但具有战略意义的。第一级和第二级服务于有限的工作负载。哥伦比亚数据中心基础设施市场符合正常运行时间要求。认证影响客户信任。更高级别吸引高端客户。收入稳定性提高。

区域见解

包括波哥大及周边地区的中部地区

波哥大占据近45%的市场份额。企业集中推动基础设施需求。金融和政府机构支撑容量需求。强大的光纤连接支持运营。熟练的劳动力供应有利于该地区。哥伦比亚数据中心基础设施市场严重依赖这一枢纽。投资活动保持一致。

- 例如,Equinix在波哥大运营BG1数据中心,拥有约21,570平方英尺的架空地板托管空间。该设施具有N+1 UPS冗余,支持4-6 kVA范围内的机柜功率密度,确保可靠的企业级运营。

包括麦德林的安蒂奥基亚地区

麦德林贡献约25%的市场份额。创新驱动的企业支持增长。智慧城市计划增加数据处理需求。较低的土地成本吸引开发商。连接性改善增强了竞争力。它成为一个次要枢纽。投资者兴趣持续上升。

加勒比和其他新兴地区

加勒比地区占据近30%的综合份额。靠近海底电缆支持边缘部署。对延迟敏感的服务受益于沿海通道。基础设施仍处于早期开发阶段。区域需求稳步增长。哥伦比亚数据中心基础设施市场获得地理平衡。未来扩展潜力依然强劲。

- 例如,Ascenty正在哥伦比亚建设两个数据中心,每个中心在波哥大拥有约9,000平方米的总面积。这些设施设计有强大的电力、冗余和中立运营商基础设施,以支持战略位置的企业和云工作负载。

竞争洞察:

- Scala数据中心

- MDC数据中心

- ABB

- Ascenty

- 思科系统公司

- 戴尔公司

- Equinix公司

- IBM

- 施耐德电气

- Vertiv集团公司

哥伦比亚数据中心基础设施市场由全球供应商和区域运营商混合组成,在电力系统、冷却、IT硬件和托管服务方面展开竞争。以Scala和Equinix为代表的超大规模公司在大型、中立运营商园区方面表现活跃。ABB、Vertiv和施耐德电气等基础设施巨头在电气和机械组件领域占据主导地位,提供模块化和节能解决方案。思科、戴尔、联想和IBM在网络和服务器硬件方面竞争,为当地企业和云提供商提供集成系统。Ascenty和MDC等托管服务提供商为需要可扩展、安全托管环境的中型客户提供服务。产品创新、可持续性资质和服务可靠性仍然是关键竞争杠杆。市场整合趋势通过战略合作伙伴关系和并购出现,塑造关键参与者的长期定位。

最新动态:

- 2025年12月,Ilkari通过获得ICREA IV级认证,强化了其在哥伦比亚数据中心市场的角色,预计市场将从2024年的8100万美元增长到2030年的超过3亿美元。

- 2024年10月,ODATA(一家Aligned数据中心公司)宣布在哥伦比亚数据中心基础设施市场进行13亿美元的扩张,推出位于波哥大昆迪纳马卡的两个新设施DC BG02和DC BG03,预计到2026年底完成初始阶段,合计IT容量为144 MW。