执行摘要:

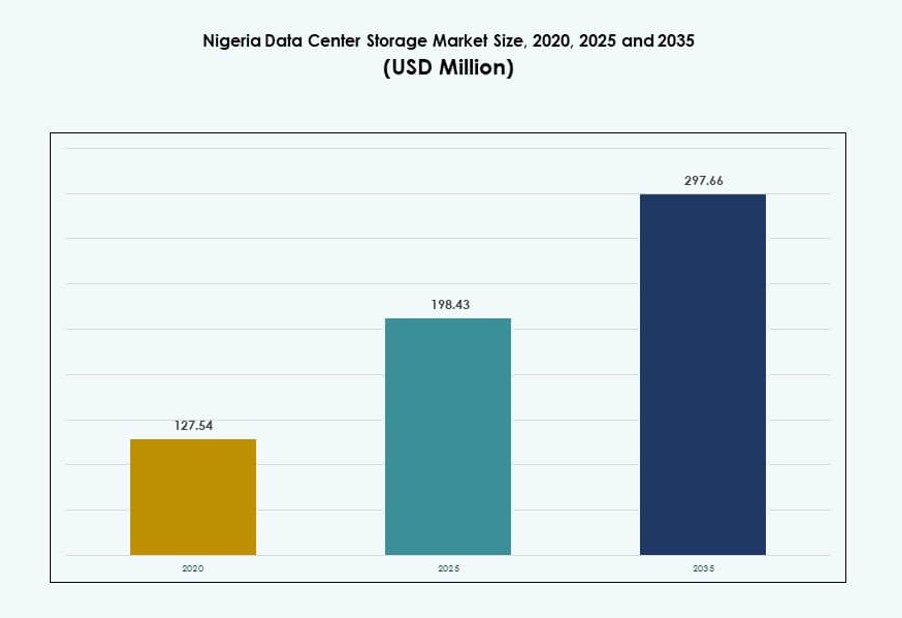

尼日利亚数据中心存储市场规模从2020年的1.2754亿美元增长到2025年的1.9843亿美元,预计到2035年将达到2.9766亿美元,预测期内的年复合增长率为4.16%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年尼日利亚数据中心存储市场规模 |

1.9843亿美元 |

| 尼日利亚数据中心存储市场,年复合增长率 |

4.16% |

| 2035年尼日利亚数据中心存储市场规模 |

2.9766亿美元 |

数字化转型的增长、企业云采用的增加以及数据本地化趋势正在推动对现代存储基础设施的需求。银行、电信和公共部门的企业正在从传统系统升级到全闪存和混合存储模式。技术供应商正在整合人工智能和自动化,以提高存储效率并减少停机时间。超大规模和第三层设施的扩展正在加强市场基础。数据安全、延迟减少和本地数据驻留仍然是关键优先事项。尼日利亚数据中心存储市场为专注于可扩展和受监管基础设施的投资者提供了战略价值。

拉各斯由于其密集的企业生态系统、先进的基础设施和对海底电缆的访问而引领市场。阿布贾紧随其后,成为公共部门数字化倡议和数据合规需求的关键中心。哈科特港、卡诺和伊巴丹是支持电信存在增长和中小企业数字化的新兴市场。沿海地区提供强大的连接性,而内陆地区则在本地化数据中心的投资增加。区域扩展得到了国家宽带和数字化转型计划的支持。这些发展正在扩大尼日利亚数据中心存储市场的地理足迹。各子区域的需求反映了集中云和边缘计算用例的混合。

市场动态:

金融和电信领域企业数字化和数据激增的增长

尼日利亚的BFSI和电信行业企业正在部署需要可扩展和安全存储基础设施的数字工具。这些行业每天生成大量结构化和非结构化数据,要求强大且高效的存储系统。尼日利亚数据中心存储市场受益于强劲的数字化努力,特别是在拉各斯、阿布贾和哈科特港。IT领导者专注于增强跨业务单元的数据可访问性和冗余性。云迁移正在加速,混合部署模式正在成为中大型企业的标准。企业正在从传统文件存储转向基于对象和全闪存架构。这种转变支持更快的访问速度和实时分析。投资者正在瞄准具有可扩展解决方案的服务提供商,以支持长期的数字成熟度。政府支持的科技激励措施继续创造有利的投资环境。

- 例如,MTN尼日利亚与华为合作部署FDD三频段大规模MIMO,导致LTE流量增加90%,高峰时段用户感知速率增加252%。此升级支持高性能应用程序,并加强了与尼日利亚数据中心存储市场相关的数字基础设施。

云采用上升和本地化内容交付需求的激增

尼日利亚不断增长的流媒体、游戏和电子商务平台用户群增加了对低延迟和高吞吐量存储的需求。这推动了边缘数据中心和CDN提供商在用户集群附近扩展足迹。尼日利亚数据中心存储市场正在通过支持分布式云模型和存储即服务产品来适应这一转变。企业正在投资于本地云区域,以降低带宽成本并满足合规性。云原生应用程序和微服务正在为可扩展存储阵列创造新的需求。对随工作负载变化调整的弹性、多层存储的需求正在推动平台创新。存储供应商正在整合AI,以在SSD和HDD系统之间自动分层数据。电信公司和超大规模公司的战略合作伙伴关系正在加强混合云生态系统。这提高了存储可靠性和数据恢复能力。

在超大规模和模块化数据中心基础设施上的战略投资

由本地运营商和国际科技公司领导的新项目正在提升尼日利亚的数据中心容量。尼日利亚数据中心存储市场正在通过模块化设施的扩展来适应客户特定需求。开发商正在引入具有先进机架密度和节能设计的三级和四级数据中心。这些中心需要高性能存储骨干,如SAN和NVMe系统。企业现在需要高输入/输出操作每秒(IOPS)和低延迟存储。公私合作伙伴关系正在使土地、电力和光纤路线的获取更加容易。主要参与者正在整合先进的冷却和备份系统以确保持续运行。存储与数据中心共址捆绑在一起,提高了价值主张。这些项目吸引了长期的机构资本和技术转移。

- 例如,位于拉各斯的Rack Centre的LGS2设施于2025年4月启用,增加了12 MW的容量,拥有3,240 平方米的白色空间,分布在六个数据大厅中,支持高密度机架和下一代存储基础设施,适用于超大规模客户。

数字身份计划和电子治理的增长推动了对安全存储的需求

国家电子治理推广和数字身份计划需要安全、可扩展的数据管理基础设施。政府门户和公民数据库生成高容量的交易和个人数据。尼日利亚数据中心存储市场在存储和保护这些数据集方面发挥着关键作用。数据主权法律和安全问题倾向于支持国内存储设施。这促进了对高可用性和加密存储解决方案的需求。供应商正在部署具有内置合规性和基于角色的访问控制的存储。公共云平台正在评估用于敏感工作负载,但通常辅以本地混合基础设施。医疗数字化和教育平台的高速增长给公共机构带来了压力。安全性和正常运行时间现在是存储采购决策中的核心标准。

市场趋势

采用基于NVMe的存储阵列以应对性能关键的企业工作负载

组织正在转向NVMe存储系统以提高速度并处理延迟敏感的工作负载。这些阵列支持快速检索AI工作负载、边缘分析和实时处理的数据。尼日利亚数据中心存储市场正在增加对NVMe-over-Fabrics (NVMe-oF) 的投资以提高带宽。企业正在逐步淘汰传统HDD阵列,转而使用提供更高IOPS和耐用性的闪存系统。供应商正在将NVMe与自动存储分层集成以降低运营成本。BFSI和电子医疗等关键行业偏爱NVMe以获得高吞吐量。IT部门正在重组其架构以支持这些格式在分布式环境中的应用。拉各斯和阿布贾的三级数据中心采用率最高。向NVMe的迁移被视为一种长期的投资回报率提升策略。

转向对象存储以应对大规模非结构化数据增长

监控、社交媒体和多媒体内容的快速增长正在推动向对象存储的转变。对象存储提供了适合非结构化数据工作负载的可扩展性和丰富的元数据环境。尼日利亚数据中心存储市场正在内容密集型行业如媒体、教育和金融科技中部署这些系统。企业偏爱基于对象的格式,因为它们在跨平台检索方面具有成本效益和便利性。存储供应商正在为云和混合部署提供兼容S3的API。备份和灾难恢复服务现在依赖对象存储以实现可扩展性和完整性。处理卫星图像、物联网数据和AI数据集的领域需求正在上升。对象存储还简化了对数据保护法规的合规性。其灵活性支持通过单一架构的多种存储用例。

对软件定义存储 (SDS) 的需求以提高基础设施灵活性和成本管理

企业正在转向软件定义存储以提高运营效率并减少对硬件的依赖。SDS将存储软件与物理设备分离,实现集中管理。尼日利亚数据中心存储市场正在见证对SDS的需求,以优化资源利用。电信和ISP运营商使用SDS在多租户环境中实现更好的可扩展性。SDS还支持自动化并减少企业工作负载的配置时间。许多部署由Ceph等开源堆栈或来自VMware和Red Hat的商业SDS平台驱动。此模型吸引了无法投资高端设备的中型企业。SDS有助于将存储容量与数字平台的可变需求对齐。它支持混合云策略和供应商中立的部署。

集成AI和机器学习以实现预测性存储优化

AI驱动的存储解决方案正在改善组织管理和扩展其数据环境的方式。这些系统分析使用模式以预测容量需求并优化分层。尼日利亚数据中心存储市场正在采用AI支持的平台以实现更智能的决策和自愈存储。AI工具有助于检测异常、防止故障并增强数据生命周期管理。企业IT团队使用机器学习模型来平衡性能和成本。云提供商提供AI集成的仪表板以简化存储操作。预测分析减少停机时间并确保数据可用性。这提高了弹性,并支持各行业的高SLA。AI驱动的自动化已成为存储供应商之间的竞争差异化因素。

市场挑战

电力供应不稳定和数据中心运营商的能源成本负担

频繁的停电和不稳定的电网性能影响存储基础设施的运营稳定性。柴油发电机等备用系统增加了成本和碳足迹。尼日利亚数据中心存储市场面临高昂的能源费用,这限制了小型运营商的投资回报率。高效的电力传输和热管理对于避免数据丢失和系统过热变得至关重要。电费上涨影响了本地部署的可行性。虽然太阳能的采用正在增长,但对于大规模的Tier III或IV设置仍然不足。这限制了需要稳定电力的高密度存储解决方案的部署能力。投资者在为基础设施项目提供资金时将电力可靠性视为风险因素。

存储硬件组件的本地制造有限和严重依赖进口

尼日利亚使用的大多数存储硬件是进口的,导致高成本和长交货时间。货币波动和进口关税使运营商难以快速扩展基础设施。尼日利亚数据中心存储市场依赖外国供应商提供核心硬件,如SSD、机箱和控制单元。缺乏本地组装或制造在高需求期间造成瓶颈。由于备件短缺或运输延误,维护周期被延迟。与OEM的服务水平协议通常包括离岸支持,增加了复杂性。有限的本地研发减缓了产品本地化。这一差距影响了存储生态系统的创新和弹性。

市场机会

对二级和边缘数据中心的需求上升释放了区域存储增长潜力

像伊巴丹、贝宁城和卡诺这样的二线城市正在成为关键的需求区。尼日利亚数据中心存储市场有望从支持延迟敏感服务的边缘部署中受益。企业需要本地化存储以实现更快的处理、缓存和合规性。这些地区的初创公司和中小企业需要具有成本效益的模块化存储设置。金融科技、视频内容和监控系统的增长推动了对边缘存储的需求。这些地区为中型集成商提供了未开发的机会。与互联网服务提供商和地方政府的合作可以加速部署。

数据本地化和数字基础设施发展的政策支持促进市场进入

新法规鼓励公共机构和企业在国家边界内存储公民和交易数据。尼日利亚数据中心存储市场将从要求本地托管敏感数据集的政策中受益。政府云计划和国家数字战略增加了对合规存储的需求。外国投资者在改革和数字路线图的支持下发现了一个有利的环境。对技术区和基础设施参与者的激励措施使尼日利亚成为长期投资的目标。

市场细分

按存储类型

传统存储仍被广泛使用,但逐渐被更先进的格式所取代。全闪存存储因其高速和可靠性在银行、金融服务和电信领域获得了吸引力。由于其在处理混合工作负载方面的灵活性,尼日利亚数据中心存储市场在混合存储方面显示出强劲增长。混合模型通过结合闪存和硬盘系统来平衡性能和成本。档案存储等小众部署使用磁带或基于WORM的系统。

按存储部署

存储区域网络(SAN)在需要低延迟存储的高性能环境中占据主导地位。网络附加存储(NAS)在需要共享访问的中型企业中占主导地位。尼日利亚数据中心存储市场在边缘和本地设置中直接附加存储(DAS)的部署正在增长。SAN为共址设施和超大规模数据中心提供了更好的可扩展性。来自人工智能和监控的需求正在重新塑造部署类型的偏好。

按组件

由于对物理驱动器、机箱和连接模块的需求,硬件引领市场。随着软件定义存储和存储管理平台的兴起,软件增长迅速。尼日利亚数据中心存储市场反映出自动化软件在管理多层存储环境中的使用增加。供应商提供硬件和软件的捆绑包以简化采购。远程监控工具现在是企业级设置的标准配置。

按介质

由于在大型存储阵列中的成本效益,硬盘驱动器(HDD)仍占据多数份额。固态硬盘(SSD)因其在高性能计算和交易密集型应用中的偏好而逐渐增加。尼日利亚数据中心存储市场还在备份、冷存储和合规性应用中使用磁带存储。SSD在金融服务和医疗保健领域的采用增长最快。涉及SSD缓存与HDD大容量存储的混合配置很常见。

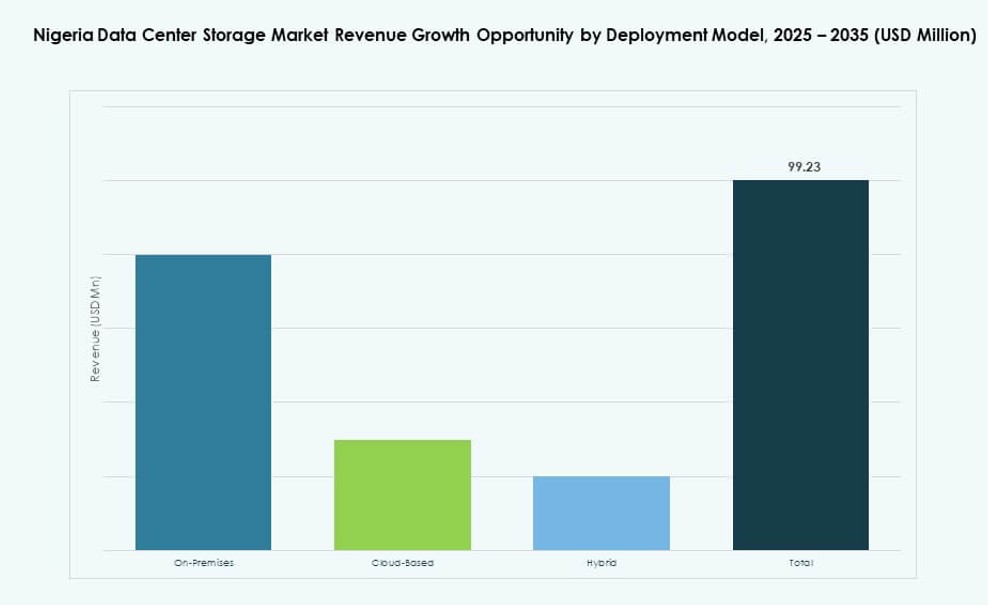

按部署模型

在政府和银行等受监管行业中,本地存储仍占主导地位。基于云的存储正在初创企业和IT服务中迅速扩展。尼日利亚数据中心存储市场也看到对混合模型的需求增加,结合了私有和公共存储层。混合模型支持数据驻留和可扩展性需求。许多组织正在转向云原生平台,但保留本地备份以实现冗余。

按应用

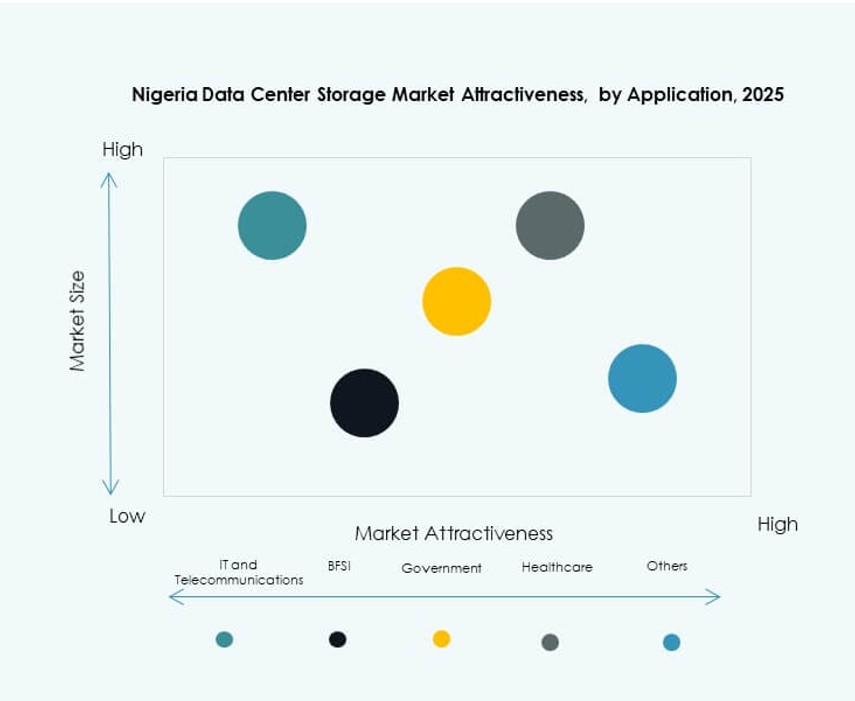

IT和电信行业引领需求,其次是BFSI,由于数据量大和低延迟需求。政府机构使用存储来支持数字身份系统、税收和公共记录。尼日利亚数据中心存储市场在医疗保健领域也有强劲采用,用于成像、诊断和电子健康记录平台。教育和零售行业正在成为增长领域。各行业对AI就绪存储的需求正在上升。

区域洞察

拉各斯区凭借基础设施成熟度和密集的企业基础以超过60%的份额引领市场

拉各斯仍然是尼日利亚数字基础设施的中心,拥有超大规模、共址和电信数据中心。该地区占尼日利亚数据中心存储市场的60%以上。它提供海底电缆登陆站、光纤环和可靠的电力接入。总部位于拉各斯的企业需要高性能存储来进行实时分析和云工作负载。金融部门对存储需求贡献显著。对智能建筑和数字服务的投资进一步推动了采用。

- 例如,Equinix于2025年4月在拉各斯委托扩建其LG2.3数据中心,增加了6 MW的IT负载和超过1,200个机架位置。这加强了尼日利亚数据中心存储市场内的企业共址和存储能力。

阿布贾以20%的市场份额成为政府和公共部门存储的重要中心

阿布贾拥有支持数字治理、身份管理和民事服务的主要政府运营数据中心。它占尼日利亚数据中心存储市场约20%的份额。数据本地化和安全的政策要求创造了对本地存储的高需求。该市的数据中心通常集成安全存储模块和政府云平台。医疗和教育部门正在向数字记录系统转变。阿布贾在国家数字基础设施中的战略作用继续增长。

哈科特港和其他新兴城市占20%的份额,私人部门活动增长

哈科特港、卡诺和贝宁城正在见证区域数据中心的初步增长。这些地区构成了尼日利亚数据中心存储市场剩余的20%。当地电信运营商和ISP正在部署小型设施。中小企业数字化和本地化云托管正在推动对模块化存储的需求。区域金融服务和物流公司需要快速且可靠的数据访问。政府激励措施正在鼓励对主要城市以外技术集群的投资。

- 例如,Rack Centre 在拉各斯运营获得 Tier III 认证的数据中心,采用模块化、可扩展的设计,支持企业和云工作负载。该公司的设施在尼日利亚的托管和数据存储生态系统中发挥着核心作用,为金融机构、电信运营商和全球云服务提供商提供服务。

竞争洞察:

- Rack Centre

- MainOne 数据中心

- MDXi

- 戴尔科技

- IBM 公司

- 慧与公司 (HPE)

- 华为技术有限公司

- NetApp

- 思科系统公司

- Nutanix 公司

尼日利亚数据中心存储市场由本地托管服务提供商和全球技术供应商组成,他们在性能、可扩展性和合规性方面展开竞争。Rack Centre、MainOne 和 MDXi 在基础设施可用性方面处于领先地位,提供符合尼日利亚数据法规的本地化服务。戴尔、IBM 和 HPE 通过高性能硬件和混合就绪平台主导企业领域。华为和思科提供集成解决方案,将存储与网络和 AI 加速相结合。NetApp 和 Nutanix 通过软件定义和超融合平台满足云原生需求。市场仍然分散但增长迅速,供应商通过建立合作伙伴关系进入金融服务、电信和政府部门。产品创新、延迟优化和安全存储配置塑造了竞争差异化。

最新动态:

- 2025 年 11 月,Rack Centre 与 EdgeNext 达成战略合作伙伴关系,以提升尼日利亚的边缘计算和存储能力。

- 2025 年 4 月,Rack Centre 在尼日利亚拉各斯启动了其第二个数据中心 LGS2。该 12MW 设施包括六个数据大厅和 3,240 平方米的白色空间,大幅提升了托管和存储容量。