Resumen ejecutivo:

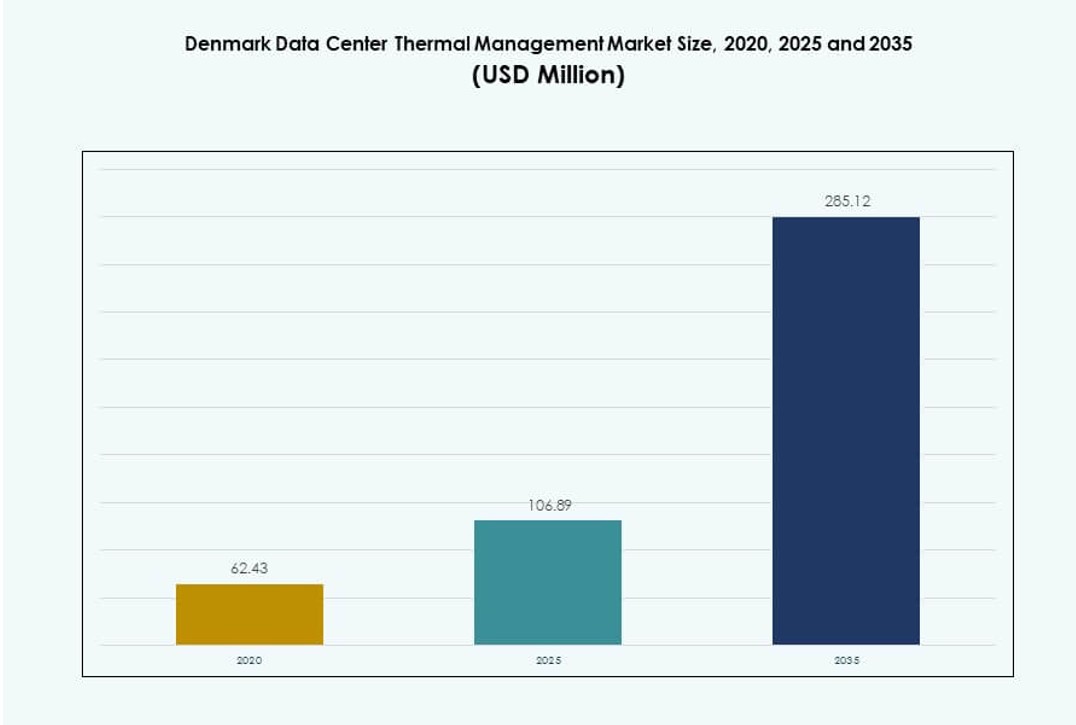

El tamaño del mercado de gestión térmica de centros de datos en Dinamarca fue valorado en USD 62.43 millones en 2020, aumentó a USD 106.89 millones en 2025, y se anticipa que alcanzará USD 285.12 millones para 2035, con un CAGR del 10.25% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Dinamarca 2025 |

USD 106.89 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Dinamarca, CAGR |

10.25% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Dinamarca 2035 |

USD 285.12 Millones |

El mercado está impulsado por la creciente demanda de sistemas de enfriamiento energéticamente eficientes en medio del crecimiento de centros de datos a gran escala y enfocados en IA. Las empresas están adoptando soluciones de enfriamiento basadas en líquidos e híbridas para soportar la computación de alta densidad con un consumo de energía reducido. La monitorización térmica inteligente, la optimización basada en IA y los diseños modulares están transformando las operaciones. Estos cambios permiten una mejor utilización de recursos, tiempo de actividad y cumplimiento ambiental. Para las empresas e inversores, el mercado ofrece un potencial de crecimiento a largo plazo alineado con los objetivos verdes nacionales de Dinamarca y el fuerte impulso de infraestructura digital.

El Gran Copenhague lidera el mercado debido a los despliegues a gran escala y la conectividad internacional. Su infraestructura madura atrae a importantes proveedores de servicios de colocación y nube. El este de Dinamarca está emergiendo con iniciativas del sector público, inversiones en I+D y mejoras enfocadas en la sostenibilidad. El oeste de Dinamarca apoya instalaciones de borde y localizadas para aplicaciones industriales y rurales. Estas dinámicas subregionales refuerzan el papel estratégico de Dinamarca en el paisaje sostenible de centros de datos del norte de Europa.

Dinámica del Mercado:

Impulsores del Mercado

Cargas de Trabajo de Computación de Alta Densidad Impulsan la Demanda de Soluciones Térmicas Avanzadas

La infraestructura de TI empresarial en Dinamarca se está desplazando hacia racks de alta densidad que superan los 20 kW por rack. Esto intensifica la demanda de sistemas térmicos de próxima generación como el enfriamiento líquido directo al chip y los intercambiadores de calor de puerta trasera. Los operadores priorizan la eficiencia del rendimiento y la gestión del calor en espacios más reducidos. El mercado de gestión térmica de centros de datos en Dinamarca se beneficia de esta transición, apoyando el control de precisión sobre las cargas térmicas. Los nuevos despliegues se centran en reducir el consumo de energía mientras se mantiene el tiempo de actividad. Los fabricantes de equipos responden desarrollando sistemas adaptados para cargas de IA y HPC. Esto refuerza la necesidad de enfriamiento adaptado en entornos compactos a gran escala. Los sistemas térmicos ya no son funciones de soporte, sino capas críticas para la misión. Esto eleva el papel estratégico de la innovación térmica en la planificación de infraestructura.

Descarbonización Respaldada por Políticas Impulsando la Adopción de Gestión Térmica Sostenible

Las políticas climáticas de Dinamarca crean incentivos para que los centros de datos reduzcan la emisión de carbono. Los sistemas térmicos juegan un papel crítico en la eficiencia energética, la reutilización del calor y la refrigeración sin agua. La estrategia nacional fomenta la integración de energías renovables en las operaciones de energía y refrigeración. El mercado de gestión térmica de centros de datos en Dinamarca refleja este cambio, con operadores invirtiendo en tecnologías que se alinean con métricas ecológicas. La refrigeración líquida, los sistemas de aire ambiente y los enfriadores secos se priorizan por su perfil de sostenibilidad. Esto apoya la confianza de los inversores en ahorros operativos a largo plazo y el cumplimiento ambiental. Los fondos enfocados en ESG apuntan a activos que reducen las emisiones de alcance 1 y 2. El apoyo gubernamental impulsa la modernización de sitios antiguos para alinearse con nuevos estándares térmicos. Los operadores despliegan refrigeración inteligente para cumplir con los objetivos de emisiones futuras.

Aplicaciones de IA y Aprendizaje Automático Refuerzan las Actualizaciones de Infraestructura Térmica

Las cargas de trabajo de IA y aprendizaje automático requieren condiciones térmicas estables para un rendimiento óptimo. La economía digital de Dinamarca invierte en plataformas que manejan el entrenamiento de modelos, simulación y automatización. Estos sistemas generan alta densidad de calor, desafiando los métodos de refrigeración convencionales. El mercado de gestión térmica de centros de datos en Dinamarca se beneficia de la expansión de la infraestructura de IA. Los sistemas preparados para IA adoptan refrigeración híbrida, combinando líquido y aire para rendimiento y resiliencia. Esto asegura mínimas fluctuaciones térmicas y mayor eficiencia de carga de trabajo. Las plataformas de refrigeración inteligente también utilizan IA para optimizar el uso de energía en tiempo real. Esta integración reduce el OPEX y apoya la escalabilidad. La gestión térmica se ha convertido en una capa fundamental en el diseño de infraestructura de IA.

- Por ejemplo, el campus de centros de datos N01 de Bulk Infrastructure en Noruega agregó una instalación de 12 MW en 2023, totalmente contratada para satisfacer la demanda de cargas de trabajo de alta densidad de IA y HPC. El campus opera con energía 100% renovable y apoya infraestructura escalable de GPU y CPU.

Crecimiento de Colocación y Despliegue de Edge Acelerando Estrategias Térmicas Escalables

Los proveedores de colocación expanden instalaciones para satisfacer la creciente demanda empresarial de servicios en la nube e híbridos. Estas instalaciones deben soportar cargas de trabajo diversas y estrategias de refrigeración escalonadas. Los sistemas térmicos modulares permiten una rápida escalabilidad a través de fases. El mercado de gestión térmica de centros de datos en Dinamarca refleja esta flexibilidad con una creciente demanda de soluciones basadas en filas y racks. Los centros de datos de borde emergen en zonas urbanas e industriales, requiriendo refrigeración localizada. Esto impulsa la innovación en sistemas de refrigeración compactos y eficientes en energía. Las empresas de colocación adoptan la gestión térmica predictiva para asegurar el tiempo de actividad. La refrigeración estandarizada ayuda a reducir los tiempos de instalación y asegura la uniformidad del diseño. Los proveedores de infraestructura invierten en plataformas flexibles para satisfacer las necesidades térmicas futuras.

- Por ejemplo, Aalborg Forsyning está desplegando cuatro bombas de calor de MAN Energy Solutions con una capacidad total de 177 MW, utilizando agua de mar como fuente de calor para calefacción distrital. Se espera que este sistema reduzca hasta 210,000 toneladas de CO₂ anualmente, apoyando la transición energética verde de Dinamarca.

Tendencias del Mercado

Adopción de Reutilización de Calor e Integración de Calefacción Distrital en Sitios de Centros de Datos

El compromiso de Dinamarca con la sostenibilidad incluye aprovechar el calor residual de los centros de datos para la calefacción pública. Los operadores integran sistemas de reutilización de calor con redes municipales para uso residencial o industrial. Este modelo reduce las emisiones de carbono mientras monetiza el exceso de energía térmica. El mercado de gestión térmica de centros de datos en Dinamarca refleja esta integración tanto en instalaciones de hiperescala como empresariales. Construye asociaciones intersectoriales entre proveedores de servicios públicos y jugadores de colocación. La infraestructura de refrigeración ahora incluye intercambiadores de calor y módulos de transferencia inteligentes. La reutilización del calor alinea las estrategias térmicas con los objetivos de la economía circular. Apoya las aprobaciones de permisos y mejora el apoyo público. Los operadores obtienen un valor de activo a largo plazo a través de la circularidad energética.

Expansión de la Refrigeración por Inmersión en Instalaciones de IA y Computación de Alto Rendimiento

La refrigeración por inmersión entra en el despliegue generalizado en entornos de procesamiento de IA y blockchain. La tecnología sumerge el hardware en líquido dieléctrico para gestionar la salida térmica extrema. Su eficiencia supera a los sistemas convencionales en entornos de racks compactos. El mercado de gestión térmica de centros de datos en Dinamarca incluye un fuerte crecimiento en configuraciones basadas en inmersión. Los operadores valoran el espacio reducido, las mínimas partes mecánicas y una mejor eliminación del calor. Permite una operación silenciosa y menores costos de mantenimiento. Los proveedores ofrecen módulos de inmersión prefabricados para simplificar el despliegue. Mejora las densidades de racks en sitios con limitaciones de espacio. Los centros de datos con alta carga de IA adoptan la refrigeración por inmersión para soportar cargas de racks de 200–300 kW.

Uso de Gestión Térmica Basada en IA para Optimización en Tiempo Real y Predicción de Fallos

Los operadores ahora utilizan herramientas impulsadas por IA para monitorear y controlar las cargas térmicas en las instalaciones. Estas plataformas rastrean la temperatura, el flujo de aire y el consumo de energía en los racks en tiempo real. La IA predice anomalías del sistema e inicia ajustes preventivos para evitar fallos. El mercado de gestión térmica de centros de datos en Dinamarca apoya la adopción de controles térmicos integrados en DCIM. Las plataformas de software recomiendan perfiles de refrigeración basados en patrones de uso y datos meteorológicos. Mejora la eficiencia energética al evitar el enfriamiento excesivo. Esta tendencia reduce la carga de trabajo del personal y mejora las métricas de tiempo de actividad. Los sistemas predictivos ofrecen información que impulsa una mejor planificación. Los centros de datos ven la refrigeración basada en IA como un habilitador estratégico de costos y rendimiento.

Cambio Hacia Soluciones de Gestión Térmica Modulares y Escalables en Nuevas Construcciones

Los sistemas de refrigeración prefabricados y modulares ganan favor por su rápido despliegue y fácil escalabilidad. Los operadores demandan unidades térmicas que puedan expandirse con las cargas de TI a lo largo de las fases de crecimiento. La refrigeración modular reduce los tiempos de construcción mientras mantiene la integridad del sistema. El mercado de gestión térmica de centros de datos en Dinamarca refleja este cambio hacia diseños en contenedores y de enchufar y usar. Apoya a los proveedores de colocación que construyen en fases. Los sistemas modulares se integran tanto con sistemas líquidos como de aire. Los proveedores ofrecen compatibilidad con configuraciones de pasillo caliente/frío y métodos de refrigeración híbridos. Ayuda a los operadores a evitar la sobreprovisión mientras permanecen listos para la expansión. La infraestructura térmica modular acelera el tiempo de comercialización y el control de costos.

Desafíos del Mercado

Equilibrar la Refrigeración de Racks de Alta Densidad con los Objetivos Nacionales de Eficiencia Energética

Los servidores de alta densidad generan cargas térmicas extremas que tensionan la infraestructura de enfriamiento tradicional. Mientras los operadores adoptan el enfriamiento líquido, integrarlo con sistemas de aire heredados sigue siendo complejo. Muchas instalaciones carecen del diseño necesario para soportar el enfriamiento directo al chip o por inmersión. El mercado de gestión térmica de centros de datos en Dinamarca enfrenta la presión de reconciliar cargas de trabajo de alto rendimiento con mandatos de sostenibilidad. Los operadores deben mantenerse dentro de los límites de uso de energía incluso cuando la demanda aumenta. La falta de optimización del enfriamiento conduce a la inestabilidad del sistema y mayores OPEX. Las regulaciones de servicios públicos se endurecen en torno al uso de energía por metro cuadrado. Obliga a los proveedores a equilibrar el rendimiento con el cumplimiento. La infraestructura heredada requiere costosas adaptaciones para satisfacer las demandas modernas de enfriamiento.

Escasez de Mano de Obra Calificada y Retrasos en la Integración en Proyectos de Enfriamiento Avanzado

La implementación de sistemas de enfriamiento inteligentes o híbridos a menudo requiere conocimientos especializados. Las brechas de talento local en modelado CFD, controles térmicos de IA y gestión de sistemas de fluidos retrasan el despliegue. Los proyectos se estancan debido a la complejidad de la integración entre interfaces de software y hardware. El mercado de gestión térmica de centros de datos en Dinamarca debe superar la limitada experiencia técnica en los centros regionales. La dependencia de proveedores aumenta cuando las capacidades internas son bajas. Esto ralentiza la puesta en marcha y aumenta los riesgos de implementación. La formación continua y el desarrollo de habilidades se vuelven esenciales. Los retrasos aumentan el CAPEX y frustran a los clientes de colocación que esperan acceso. La integración de alto nivel entre las capas de TI y OT sigue siendo una barrera persistente.

Oportunidades del Mercado

Preferencia Creciente por el Enfriamiento Inteligente y Sostenible entre los Operadores de Hiperscala

Las empresas de hiperscala continúan invirtiendo en enfriamiento inteligente para cumplir con los objetivos ESG y las metas de eficiencia. El perfil de energía renovable de Dinamarca aumenta el atractivo para la expansión de instalaciones verdes. El mercado de gestión térmica de centros de datos en Dinamarca ofrece un fuerte potencial para sistemas de enfriamiento escalables y de bajas emisiones. Apoya la inversión en híbridos líquido-aire y plataformas de monitoreo impulsadas por IA. Los operadores buscan proveedores con métricas de eficiencia comprobadas y compatibilidad con estrategias de compensación de carbono.

El Aumento del Despliegue en el Borde Impulsa la Innovación en Enfriamiento Compacto y Remoto

La computación en el borde requiere soluciones térmicas adaptadas para micro instalaciones en sitios remotos o urbanos. Las iniciativas de ciudades inteligentes y los despliegues de IoT en Dinamarca impulsan la demanda de infraestructura localizada. El mercado de gestión térmica de centros de datos en Dinamarca crea oportunidades en unidades de enfriamiento compactas y autorreguladas. Los proveedores se benefician de productos específicos para el borde con características de implementación rápida. El crecimiento del mercado se vincula directamente a la automatización térmica impulsada por sensores en nodos de borde.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Dinamarca debido a las expansiones de hiperscala. Estas instalaciones representan la mayor participación impulsada por grandes cargas de TI y mandatos de eficiencia energética. Los centros de tamaño mediano siguen de cerca, sirviendo cargas de trabajo empresariales y públicas. Los pequeños centros de datos siguen siendo relevantes para la computación en el borde y la recuperación ante desastres. Las grandes instalaciones invierten más en enfriamiento líquido e híbrido para gestionar entornos de servidores densos.

Por Tecnología de Enfriamiento

El enfriamiento basado en aire sigue siendo el segmento más implementado debido a los sistemas heredados y la eficiencia de costos. Las configuraciones de aire directo y pasillos caliente/frío dominan en instalaciones pequeñas a medianas. El enfriamiento basado en líquido está creciendo rápidamente, impulsado por la infraestructura de IA y HPC, con el enfriamiento directo al chip emergiendo como una tecnología clave. Los sistemas híbridos que combinan líquido y aire sirven a entornos de alta densidad y escalables. Los sistemas termoeléctricos y de cambio de fase permanecen en nichos pero apoyan la innovación.

Por Componente

El hardware contribuye con la mayor parte de ingresos en el Mercado de Gestión Térmica de Centros de Datos en Dinamarca. La demanda proviene de unidades de enfriamiento físico, ventiladores, intercambiadores de calor y sistemas de distribución de líquidos. El software está creciendo debido a DCIM, herramientas CFD y sistemas de control basados en IA. Los servicios ganan importancia en renovaciones, mantenimiento preventivo y monitoreo en tiempo real, especialmente para instalaciones de colocación y multi-inquilino.

Por Hardware

Las unidades de enfriamiento y enfriadores lideran el segmento de hardware, seguidos por ventiladores e intercambiadores de calor. Las configuraciones avanzadas utilizan unidades de puerta trasera y módulos de líquido directo. Los sistemas de tuberías y distribución de fluidos son esenciales para el enfriamiento líquido. Otros componentes como los sistemas de detección de fugas y los controladores de flujo de aire añaden fiabilidad. El rendimiento del hardware influye directamente en el tiempo de actividad y los puntos de referencia PUE.

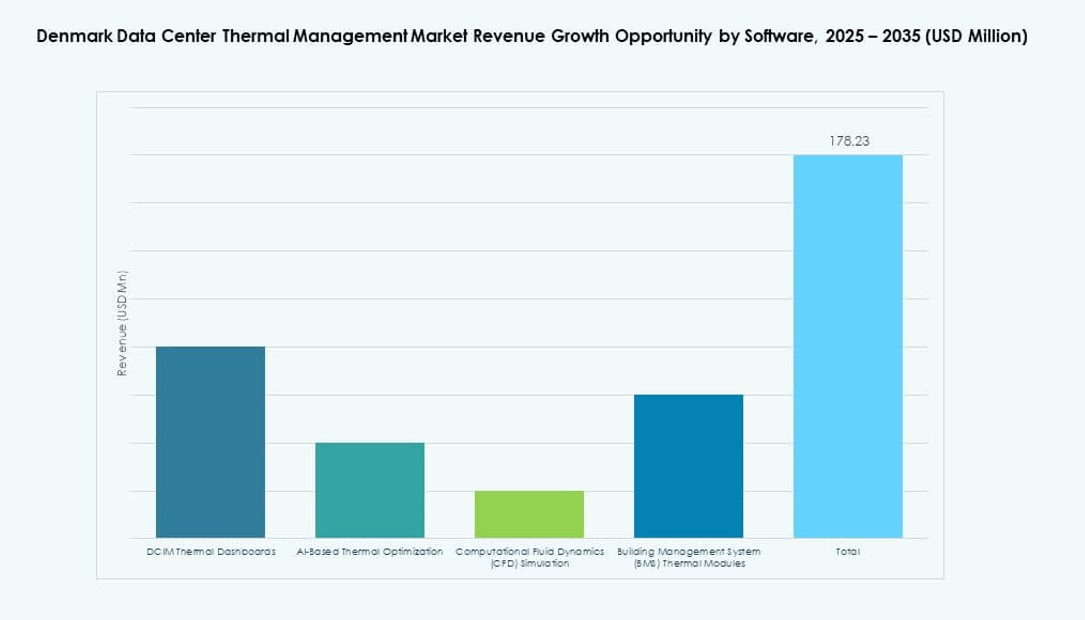

Por Software

Los paneles de control DCIM lideran en adopción, permitiendo visibilidad centralizada y control térmico. Las plataformas de optimización de IA siguen, ofreciendo análisis en tiempo real y aprendizaje del sistema. Las herramientas de simulación CFD apoyan la planificación del flujo de aire tanto en proyectos nuevos como en renovaciones. Los módulos BMS integran el enfriamiento con controles más amplios de la instalación. Estas herramientas ayudan a reducir la intervención manual y aumentar la automatización en entornos térmicos complejos.

Por Servicios

La instalación y puesta en marcha dominan, especialmente para nuevas construcciones y expansiones de capacidad. El mantenimiento preventivo asegura la fiabilidad del sistema a largo plazo y evita tiempos de inactividad. El monitoreo como servicio gana con operadores que externalizan el seguimiento de temperatura y detección de fallos. Los servicios de renovación y actualización aumentan con la modernización de infraestructuras envejecidas. Otros incluyen capacitación, consulta y auditorías de rendimiento para mejorar la salida del sistema.

Por Tipo de Centro de Datos

Los centros hiperescalables tienen la mayor participación con la expansión continua de las empresas tecnológicas globales. Los proveedores de colocación/nube también invierten en plataformas térmicas escalables. Los centros empresariales utilizan sistemas estandarizados pero buscan ahorros de energía. Los centros de borde y micro emergen con enfriamiento compacto e integrado. Otros centros de datos incluyen configuraciones gubernamentales y universitarias, enfocándose en la fiabilidad y métricas verdes.

Por Estructura

El enfriamiento basado en sala todavía domina en configuraciones heredadas pero pierde participación frente a los sistemas modulares. El enfriamiento basado en rack gana en centros de datos de borde e IA debido a su compacidad. Los sistemas basados en fila logran un equilibrio entre escalabilidad y rendimiento. Los proveedores se enfocan en ofertas integradas que apoyan el despliegue rápido y el control de energía. Los sistemas de rack y fila se alinean con entornos de alta densidad e híbridos.

Perspectivas Regionales

Gran Copenhague Lidera en Inversiones Hiperescalares y de Colocación

Greater Copenhagen abarca más del 60% del mercado de gestión térmica de centros de datos de Dinamarca debido a los campus a hiperescala y centros de red. Su acceso a fibra internacional, red eléctrica estable y energía limpia lo hace ideal para grandes despliegues. Los principales proveedores de colocation amplían instalaciones para atender la creciente carga de trabajo empresarial. Sigue siendo el epicentro para instalaciones preparadas para IA y de alta densidad. Las asociaciones público-privadas aceleran la integración de redes inteligentes para operaciones térmicas eficientes.

- Por ejemplo, STACK Infrastructure abrió un campus de centro de datos fuera de Copenhague en Høje-Taastrup, asegurando capacidad de energía inicial para múltiples salas refrigeradas por agua para soportar cargas de trabajo de IA de alta densidad.

Este de Dinamarca emergiendo con integración renovable y proyectos de centros de datos verdes

El este de Dinamarca contribuye con alrededor del 25% de la cuota de mercado, impulsado por la disponibilidad de energía renovable y las necesidades de TI del sector público. Ciudades como Odense y Køge atraen atención con disponibilidad de terrenos e infraestructura de reutilización de calor. Los operadores aprovechan las redes de calefacción distrital para monetizar el exceso de calor. Impulsa la adopción de intercambiadores de calor y módulos de recuperación térmica. La región apoya centros de datos medianos para investigación, salud y gobierno electrónico.

Oeste de Dinamarca apoyando el crecimiento de la infraestructura de borde y regional

El oeste de Dinamarca representa casi el 15% de la cuota de mercado, apoyado por despliegues de borde y centros secundarios. Los gobiernos locales promueven el acceso digital en zonas rurales e industriales. Instalaciones más pequeñas utilizan sistemas de refrigeración modulares y diseños en contenedores. Permite una configuración rápida y bajo impacto ambiental. Los proveedores regionales apuntan a soluciones energéticamente eficientes para recuperación ante desastres y aplicaciones sensibles a la latencia. La actividad del mercado crece con la expansión de los ecosistemas 5G e IoT.

- Por ejemplo, Thylander planea un centro de datos a hiperescala de 100 MW en Esbjerg con una fase inicial de 10-20 MW en 2026, integrando refrigeración por agua de mar de una antigua planta de energía y exceso de calor en la calefacción distrital local.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Asetek, Inc.

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Danfoss

- Grundfos

Los competidores en el mercado de gestión térmica de centros de datos de Dinamarca se centran en la diferenciación de productos y la personalización para entornos de alto rendimiento. Las empresas líderes aprovechan fuertes redes de servicio y reconocimiento de marca para asegurar grandes contratos con proveedores de hiperescala y colocation. Esto impulsa a los proveedores a mejorar la eficiencia del sistema, el diseño modular y las herramientas de monitoreo en tiempo real. Las asociaciones entre fabricantes de hardware térmico y desarrolladores de software refuerzan el mantenimiento predictivo y las características de optimización. Los jugadores de nivel medio enfatizan soluciones de nicho como la refrigeración por inmersión o sistemas compactos para instalaciones de borde. La competencia de precios influye en las decisiones de compra para centros de datos más pequeños. Los proveedores establecidos impulsan la innovación a través de I+D y frecuentes actualizaciones de productos. La cuota de mercado se desplaza hacia empresas que ofrecen soluciones escalables con menor costo total de propiedad y rendimiento confiable.

Desarrollos Recientes:

- En diciembre de 2025, Trane Technologies firmó un acuerdo para adquirir Stellar Energy Digital, integrando refrigeración modular en su unidad de HVAC en las Américas para el crecimiento de centros de datos. La medida apunta a soluciones ágiles y sostenibles para la gestión térmica de alto crecimiento.

- En noviembre de 2025, Daikin Applied adquirió Chilldyne para la refrigeración líquida de presión negativa directa al chip, complementando compras anteriores para eficiencia a gran escala.