Résumé exécutif :

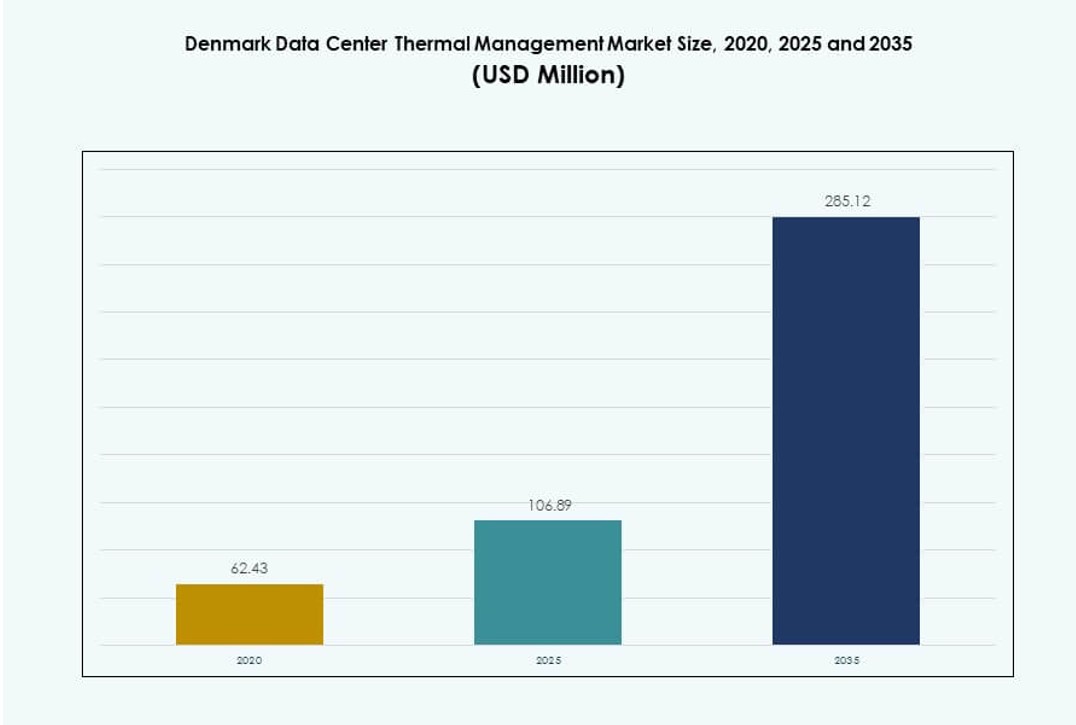

La taille du marché de la gestion thermique des centres de données au Danemark était évaluée à 62,43 millions USD en 2020, a augmenté à 106,89 millions USD en 2025, et devrait atteindre 285,12 millions USD d’ici 2035, avec un TCAC de 10,25 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données au Danemark 2025 |

106,89 millions USD |

| Marché de la Gestion Thermique des Centres de Données au Danemark, TCAC |

10,25 % |

| Taille du Marché de la Gestion Thermique des Centres de Données au Danemark 2035 |

285,12 millions USD |

Le marché est stimulé par la demande croissante de systèmes de refroidissement économes en énergie dans un contexte de centres de données hyperscale et axés sur l’IA en pleine expansion. Les entreprises adoptent des solutions de refroidissement à base de liquide et hybrides pour soutenir l’informatique à haute densité avec une consommation d’énergie réduite. La surveillance thermique intelligente, l’optimisation basée sur l’IA et les conceptions modulaires redéfinissent les opérations. Ces changements permettent une meilleure utilisation des ressources, une disponibilité accrue et une conformité environnementale. Pour les entreprises et les investisseurs, le marché offre un potentiel de croissance à long terme aligné sur les objectifs verts nationaux du Danemark et la dynamique forte de l’infrastructure numérique.

Le Grand Copenhague est en tête du marché en raison des déploiements hyperscale et de la connectivité internationale. Son infrastructure mature attire les principaux fournisseurs de services de colocation et de cloud. L’est du Danemark émerge avec des initiatives du secteur public, des investissements en R&D et des améliorations axées sur la durabilité. L’ouest du Danemark soutient les installations de périphérie et localisées pour les applications industrielles et rurales. Ces dynamiques sous-régionales renforcent le rôle stratégique du Danemark dans le paysage durable des centres de données en Europe du Nord.

Dynamique du Marché :

Moteurs du Marché

Les Charges de Travail à Haute Densité Informatique Stimulent la Demande de Solutions Thermiques Avancées

L’infrastructure informatique des entreprises au Danemark évolue vers des racks à haute densité dépassant 20 kW par rack. Cela intensifie la demande pour des systèmes thermiques de nouvelle génération tels que le refroidissement liquide direct sur puce et les échangeurs de chaleur à porte arrière. Les opérateurs privilégient l’efficacité des performances et la gestion de la chaleur dans des espaces réduits. Le marché de la gestion thermique des centres de données au Danemark bénéficie de cette transition, soutenant le contrôle de précision des charges thermiques. Les nouveaux déploiements se concentrent sur la réduction de la consommation d’énergie tout en maintenant la disponibilité. Les fabricants d’équipements répondent en développant des systèmes adaptés aux charges d’IA et de HPC. Cela renforce le besoin de refroidissement sur mesure dans les environnements hyperscale compacts. Les systèmes thermiques ne sont plus des fonctions de support mais des couches critiques pour la mission. Cela élève le rôle stratégique de l’innovation thermique dans la planification de l’infrastructure.

Décarbonisation soutenue par des politiques favorisant l’adoption de la gestion thermique durable

Les politiques climatiques du Danemark créent des incitations pour que les centres de données réduisent leurs émissions de carbone. Les systèmes thermiques jouent un rôle crucial dans l’efficacité énergétique, la réutilisation de la chaleur et le refroidissement sans eau. La stratégie nationale encourage l’intégration des énergies renouvelables dans les opérations d’alimentation et de refroidissement. Le marché de la gestion thermique des centres de données au Danemark reflète ce changement, avec des opérateurs investissant dans des technologies alignées sur les indicateurs écologiques. Le refroidissement liquide, les systèmes d’air ambiant et les refroidisseurs secs sont prioritaires pour leur profil de durabilité. Cela soutient la confiance des investisseurs dans les économies opérationnelles à long terme et la conformité environnementale. Les fonds axés sur les critères ESG ciblent les actifs réduisant les émissions de scope 1 et 2. Le soutien gouvernemental stimule la modernisation des sites anciens pour s’aligner sur les nouvelles normes thermiques. Les opérateurs déploient des systèmes de refroidissement intelligents pour atteindre les futurs objectifs d’émissions.

Applications de l’IA et de l’apprentissage automatique renforçant les mises à niveau de l’infrastructure thermique

Les charges de travail de l’IA et de l’apprentissage automatique nécessitent des conditions thermiques stables pour des performances optimales. L’économie numérique du Danemark investit dans des plateformes gérant la formation de modèles, la simulation et l’automatisation. Ces systèmes génèrent une densité de chaleur élevée, mettant au défi les méthodes de refroidissement conventionnelles. Le marché de la gestion thermique des centres de données au Danemark bénéficie de l’expansion de l’infrastructure IA. Les systèmes prêts pour l’IA adoptent un refroidissement hybride, combinant liquide et air pour la performance et la résilience. Cela garantit des fluctuations thermiques minimales et une plus grande efficacité des charges de travail. Les plateformes de refroidissement intelligentes utilisent également l’IA pour optimiser l’utilisation de l’énergie en temps réel. Cette intégration réduit l’OPEX et soutient l’évolutivité. La gestion thermique est devenue une couche fondamentale dans la conception de l’infrastructure IA.

- Par exemple, le campus de centres de données N01 de Bulk Infrastructure en Norvège a ajouté une installation de 12 MW en 2023, entièrement contractée pour répondre à la demande de charges de travail IA et HPC à haute densité. Le campus fonctionne à 100 % avec des énergies renouvelables et soutient une infrastructure GPU et CPU évolutive.

Développement croissant de la colocation et du déploiement en périphérie accélérant les stratégies thermiques évolutives

Les fournisseurs de colocation étendent leurs installations pour répondre à la demande croissante des entreprises pour des services cloud et hybrides. Ces installations doivent prendre en charge des charges de travail diverses et des stratégies de refroidissement par niveaux. Les systèmes thermiques modulaires permettent une mise à l’échelle rapide à travers les phases. Le marché de la gestion thermique des centres de données au Danemark reflète cette flexibilité avec une demande croissante pour des solutions basées sur les rangées et les racks. Les centres de données en périphérie émergent dans les zones urbaines et industrielles, nécessitant un refroidissement localisé. Cela stimule l’innovation dans les systèmes de refroidissement compacts et économes en énergie. Les entreprises de colocation adoptent une gestion thermique prédictive pour assurer la disponibilité. Le refroidissement standardisé aide à réduire les délais d’installation et garantit l’uniformité du design. Les fournisseurs d’infrastructure investissent dans des plateformes flexibles pour répondre aux besoins thermiques futurs.

- Par exemple, Aalborg Forsyning déploie quatre pompes à chaleur MAN Energy Solutions d’une capacité totale de 177 MW, utilisant l’eau de mer comme source de chaleur pour le chauffage urbain. Ce système devrait réduire jusqu’à 210 000 tonnes de CO₂ par an, soutenant la transition énergétique verte du Danemark.

Tendances du marché

Adoption de la réutilisation de la chaleur et de l’intégration du chauffage urbain dans les sites de centres de données

L’engagement du Danemark envers la durabilité inclut l’utilisation de la chaleur résiduelle des centres de données pour le chauffage public. Les opérateurs intègrent des systèmes de réutilisation de la chaleur avec les réseaux municipaux pour un usage résidentiel ou industriel. Ce modèle réduit les émissions de carbone tout en monétisant l’énergie thermique excédentaire. Le marché de la gestion thermique des centres de données au Danemark reflète cette intégration à la fois dans les installations hyperscales et d’entreprise. Il établit des partenariats intersectoriels entre les fournisseurs de services publics et les acteurs de la colocation. L’infrastructure de refroidissement inclut désormais des échangeurs de chaleur et des modules de transfert intelligents. La réutilisation de la chaleur aligne les stratégies thermiques avec les objectifs de l’économie circulaire. Elle soutient les approbations de permis et renforce le soutien public. Les opérateurs acquièrent une valeur d’actif à long terme grâce à la circularité énergétique.

Expansion du refroidissement par immersion dans les installations d’IA et de calcul haute performance

Le refroidissement par immersion entre dans le déploiement grand public dans les environnements de traitement de l’IA et de la blockchain. La technologie immerge le matériel dans un liquide diélectrique pour gérer la production thermique extrême. Son efficacité dépasse celle des systèmes conventionnels dans les environnements de racks compacts. Le marché de la gestion thermique des centres de données au Danemark inclut une forte croissance des configurations basées sur l’immersion. Les opérateurs apprécient l’espace réduit, le nombre minimal de pièces mécaniques et une meilleure élimination de la chaleur. Cela permet un fonctionnement silencieux et une réduction des frais de maintenance. Les fournisseurs proposent des modules d’immersion préfabriqués pour simplifier le déploiement. Cela améliore la densité des racks dans les sites à espace restreint. Les centres de données fortement axés sur l’IA adoptent le refroidissement par immersion pour supporter des charges de racks de 200 à 300 kW.

Utilisation de la gestion thermique basée sur l’IA pour l’optimisation en temps réel et la prédiction des pannes

Les opérateurs utilisent désormais des outils alimentés par l’IA pour surveiller et contrôler les charges thermiques dans les installations. Ces plateformes suivent la température, le flux d’air et la consommation d’énergie des racks en temps réel. L’IA prédit les anomalies du système et initie des ajustements préventifs pour éviter les pannes. Le marché de la gestion thermique des centres de données au Danemark soutient l’adoption de contrôles thermiques intégrés au DCIM. Les plateformes logicielles recommandent des profils de refroidissement basés sur les habitudes d’utilisation et les données météorologiques. Cela améliore l’efficacité énergétique en évitant le sur-refroidissement. Cette tendance réduit la charge de travail du personnel et améliore les métriques de disponibilité. Les systèmes prédictifs offrent des informations qui favorisent une meilleure planification. Les centres de données considèrent le refroidissement basé sur l’IA comme un levier stratégique de coût et de performance.

Passage vers des solutions de gestion thermique modulaires et évolutives dans les nouvelles constructions

Les systèmes de refroidissement préfabriqués et modulaires gagnent en popularité pour un déploiement rapide et une mise à l’échelle facile. Les opérateurs exigent des unités thermiques pouvant s’étendre avec les charges informatiques au fil des phases de croissance. Le refroidissement modulaire réduit les délais de construction tout en maintenant l’intégrité du système. Le marché de la gestion thermique des centres de données au Danemark reflète ce passage vers des conceptions containerisées et plug-and-play. Il soutient les fournisseurs de colocation qui construisent par phases. Les systèmes modulaires s’intègrent à la fois aux systèmes liquides et aériens. Les fournisseurs offrent une compatibilité avec les configurations d’allées chaudes/froides et les méthodes de refroidissement hybrides. Cela aide les opérateurs à éviter la surprovisionnement tout en restant prêts à l’expansion. L’infrastructure thermique modulaire accélère le temps de mise sur le marché et le contrôle des coûts.

Défis du marché

Équilibrer le refroidissement des racks à haute densité avec les objectifs nationaux d’efficacité énergétique

Les serveurs à haute densité génèrent des charges thermiques extrêmes qui mettent à rude épreuve l’infrastructure de refroidissement traditionnelle. Bien que les opérateurs adoptent le refroidissement liquide, l’intégration avec les systèmes d’air existants reste complexe. De nombreuses installations ne disposent pas de la configuration nécessaire pour prendre en charge le refroidissement direct sur puce ou par immersion. Le marché de la gestion thermique des centres de données au Danemark fait face à la pression de concilier les charges de travail à haute performance avec les mandats de durabilité. Les opérateurs doivent respecter les limites d’utilisation d’énergie même lorsque la demande augmente. L’absence d’optimisation du refroidissement entraîne une instabilité du système et des OPEX plus élevés. Les réglementations sur l’utilisation de l’énergie par mètre carré se resserrent. Cela oblige les fournisseurs à équilibrer performance et conformité. L’infrastructure existante nécessite des réaménagements coûteux pour répondre aux exigences modernes de refroidissement.

Personnel Qualifié Limité et Retards d’Intégration dans les Projets de Refroidissement Avancés

Le déploiement de systèmes de refroidissement intelligents ou hybrides nécessite souvent des connaissances spécialisées. Les lacunes locales en matière de modélisation CFD, de contrôles thermiques par IA et de gestion des systèmes fluidiques retardent le déploiement. Les projets stagnent en raison de la complexité d’intégration entre les interfaces logicielles et matérielles. Le marché de la gestion thermique des centres de données au Danemark doit surmonter le manque d’expertise technique dans les pôles régionaux. La dépendance aux fournisseurs augmente lorsque les capacités internes sont faibles. Cela ralentit la mise en service et augmente les risques de déploiement. La formation continue et le développement des compétences deviennent essentiels. Les retards augmentent les CAPEX et frustrent les clients de colocation en attente d’accès. L’intégration de haut niveau entre les couches IT et OT reste un obstacle persistant.

Opportunités de Marché

Préférence Croissante pour un Refroidissement Intelligent et Durable parmi les Opérateurs Hyperscale

Les entreprises hyperscale continuent d’investir dans le refroidissement intelligent pour atteindre les objectifs ESG et les cibles d’efficacité. Le profil énergétique renouvelable du Danemark renforce l’attrait pour l’expansion des installations vertes. Le marché de la gestion thermique des centres de données au Danemark offre un fort potentiel pour des systèmes de refroidissement évolutifs et à faibles émissions. Il soutient l’investissement dans les hybrides liquide-air et les plateformes de surveillance pilotées par IA. Les opérateurs recherchent des fournisseurs avec des métriques d’efficacité éprouvées et une compatibilité avec les stratégies de compensation carbone.

Déploiement Croissant à la Périphérie Stimule l’Innovation en Refroidissement Compact et à Distance

L’informatique en périphérie nécessite des solutions thermiques adaptées aux micro-installations dans des sites éloignés ou urbains. Les initiatives de villes intelligentes et les déploiements IoT du Danemark stimulent la demande pour une infrastructure localisée. Le marché de la gestion thermique des centres de données au Danemark crée des opportunités dans les unités de refroidissement compactes et auto-régulatrices. Les fournisseurs bénéficient de produits spécifiques à la périphérie avec des fonctionnalités de déploiement rapide. La croissance du marché est directement liée à l’automatisation thermique pilotée par capteurs aux nœuds de périphérie.

Segmentation du Marché

Par Taille de Centre de Données

Les grands centres de données dominent le marché de la gestion thermique des centres de données au Danemark en raison des expansions hyperscale. Ces installations représentent la part la plus importante, motivée par de grandes charges informatiques et des mandats d’efficacité énergétique. Les centres de taille moyenne suivent de près, servant les charges de travail des entreprises et du secteur public. Les petits centres de données restent pertinents pour l’informatique en périphérie et la reprise après sinistre. Les grandes installations investissent davantage dans le refroidissement liquide et hybride pour gérer des environnements de serveurs denses.

Par Technologie de Refroidissement

Le refroidissement par air reste le segment le plus largement déployé en raison des systèmes hérités et de l’efficacité des coûts. Les configurations d’air direct et d’allées chaudes/froides dominent dans les installations petites à moyennes. Le refroidissement par liquide se développe rapidement, stimulé par l’infrastructure IA et HPC, avec le refroidissement direct sur puce émergeant comme une technologie clé. Les systèmes hybrides combinant liquide et air desservent des environnements à haute densité et évolutifs. Les systèmes thermoélectriques et à changement de phase restent de niche mais soutiennent l’innovation.

Par Composant

Le matériel contribue à la plus grande part de revenus sur le marché de la gestion thermique des centres de données au Danemark. La demande provient des unités de refroidissement physiques, des ventilateurs, des échangeurs de chaleur et des systèmes de distribution de liquide. Les logiciels se développent grâce aux outils DCIM, CFD et aux systèmes de contrôle basés sur l’IA. Les services gagnent en importance dans les rénovations, la maintenance préventive et la surveillance en temps réel, en particulier pour les installations de colocation et multi-locataires.

Par Matériel

Les unités de refroidissement et les refroidisseurs dominent le segment du matériel, suivis par les ventilateurs et les échangeurs de chaleur. Les installations avancées utilisent des unités de porte arrière et des modules de liquide direct. Les systèmes de tuyauterie et de distribution de fluide sont essentiels pour le refroidissement par liquide. D’autres composants comme les systèmes de détection de fuites et les contrôleurs de flux d’air ajoutent à la fiabilité. La performance du matériel influence directement le temps de fonctionnement et les références PUE.

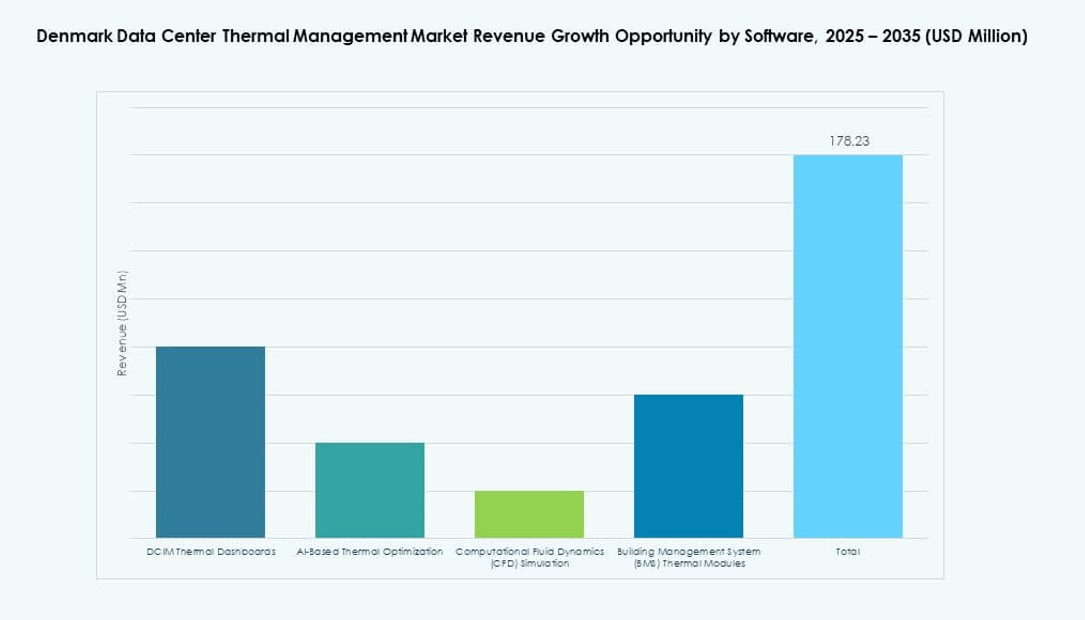

Par Logiciel

Les tableaux de bord DCIM sont en tête de l’adoption, permettant une visibilité centralisée et un contrôle thermique. Les plateformes d’optimisation par IA suivent, offrant des analyses en temps réel et un apprentissage systémique. Les outils de simulation CFD soutiennent la planification des flux d’air dans les projets en site vierge et de rénovation. Les modules BMS intègrent le refroidissement avec des contrôles plus larges des installations. Ces outils aident à réduire l’intervention manuelle et à renforcer l’automatisation dans des environnements thermiques complexes.

Par Services

L’installation et la mise en service dominent, en particulier pour les nouvelles constructions et les expansions de capacité. La maintenance préventive assure la fiabilité à long terme du système et évite les temps d’arrêt. La surveillance en tant que service gagne grâce aux opérateurs externalisant le suivi de la température et la détection des pannes. Les services de rénovation et de mise à niveau augmentent avec la modernisation des infrastructures vieillissantes. D’autres incluent la formation, la consultation et les audits de performance pour améliorer le rendement du système.

Par Type de Centre de Données

Les centres hyperscales détiennent la plus grande part avec l’expansion continue des entreprises technologiques mondiales. Les fournisseurs de colocation/cloud investissent également dans des plateformes thermiques évolutives. Les centres d’entreprise utilisent des systèmes standardisés mais recherchent des économies d’énergie. Les centres Edge et micro émergent avec un refroidissement compact et intégré. D’autres centres de données incluent des installations gouvernementales et universitaires, se concentrant sur la fiabilité et les indicateurs écologiques.

Par Structure

Le refroidissement basé sur la pièce domine encore dans les installations héritées mais perd du terrain face aux systèmes modulaires. Le refroidissement basé sur le rack gagne dans les centres de données Edge et IA en raison de la compacité. Les systèmes basés sur la rangée trouvent un équilibre entre évolutivité et performance. Les fournisseurs se concentrent sur des offres intégrées qui soutiennent un déploiement rapide et un contrôle énergétique. Les systèmes de rack et de rangée s’alignent sur des environnements à haute densité et hybrides.

Aperçus Régionaux

Grand Copenhague en tête des investissements hyperscales et de colocation

Le Grand Copenhague détient plus de 60% du marché de la gestion thermique des centres de données au Danemark grâce à ses campus hyperscale et ses hubs de réseau. Son accès à la fibre internationale, son réseau électrique stable et son énergie propre en font un lieu idéal pour les grandes installations. Les principaux fournisseurs de colocation étendent leurs installations pour répondre à la croissance des charges de travail des entreprises. Il reste l’épicentre des installations prêtes pour l’IA et à haute densité. Les partenariats public-privé accélèrent l’intégration des réseaux intelligents pour des opérations thermiques efficaces.

- Par exemple, STACK Infrastructure a ouvert un campus de centre de données à l’extérieur de Copenhague à Høje-Taastrup, sécurisant une capacité énergétique initiale pour plusieurs halls refroidis par eau afin de prendre en charge des charges de travail IA à haute densité.

L’est du Danemark émerge avec l’intégration des énergies renouvelables et des projets de centres de données verts

L’est du Danemark contribue à environ 25% de la part de marché, stimulé par la disponibilité de l’énergie renouvelable et les besoins informatiques du secteur public. Des villes comme Odense et Køge attirent l’attention grâce à la disponibilité des terrains et aux infrastructures de réutilisation de la chaleur. Les opérateurs exploitent les réseaux de chauffage urbain pour monétiser l’excès de chaleur. Cela favorise l’adoption d’échangeurs de chaleur et de modules de récupération thermique. La région soutient des centres de données de taille moyenne pour la recherche, la santé et le gouvernement électronique.

L’ouest du Danemark soutient la croissance de l’infrastructure Edge et régionale

L’ouest du Danemark représente près de 15% de la part de marché, soutenu par les déploiements Edge et les hubs secondaires. Les gouvernements locaux promeuvent l’accès numérique dans les zones rurales et industrielles. Les petites installations utilisent des systèmes de refroidissement modulaires et des conceptions conteneurisées. Cela permet une installation rapide et un faible impact environnemental. Les fournisseurs régionaux ciblent des solutions écoénergétiques pour la reprise après sinistre et les applications sensibles à la latence. L’activité du marché croît avec l’expansion des écosystèmes 5G et IoT.

- Par exemple, Thylander prévoit un centre de données hyperscale de 100 MW à Esbjerg avec une phase initiale de 10-20 MW en 2026, intégrant le refroidissement par eau de mer d’une ancienne centrale électrique et l’excès de chaleur dans le chauffage urbain local.

Perspectives concurrentielles :

- Vertiv Group Corp.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Asetek, Inc.

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Danfoss

- Grundfos

Les concurrents sur le marché de la gestion thermique des centres de données au Danemark se concentrent sur la différenciation des produits et la personnalisation pour des environnements à haute performance. Les entreprises leaders exploitent de solides réseaux de services et la reconnaissance de la marque pour sécuriser de grands contrats avec les fournisseurs hyperscale et de colocation. Cela pousse les fournisseurs à améliorer l’efficacité des systèmes, la conception modulaire et les outils de surveillance en temps réel. Les partenariats entre les fabricants de matériel thermique et les développeurs de logiciels renforcent les fonctionnalités de maintenance prédictive et d’optimisation. Les acteurs de niveau intermédiaire mettent l’accent sur des solutions de niche comme le refroidissement par immersion ou les systèmes compacts pour les installations Edge. La concurrence par les prix influence les décisions d’achat pour les petits centres de données. Les fournisseurs établis stimulent l’innovation grâce à la R&D et à des mises à jour fréquentes des produits. La part de marché se déplace vers les entreprises qui offrent des solutions évolutives avec un coût total de possession inférieur et des performances fiables.

Développements récents :

- En décembre 2025, Trane Technologies a conclu un accord pour acquérir Stellar Energy Digital, intégrant le refroidissement modulaire dans son unité HVAC des Amériques pour la croissance des centres de données. Cette initiative vise des solutions agiles et durables pour la gestion thermique à forte croissance.

- En novembre 2025, Daikin Applied a acquis Chilldyne pour le refroidissement liquide direct sur puce à pression négative, complétant ainsi des acquisitions antérieures pour l’efficacité à grande échelle.