Resumé:

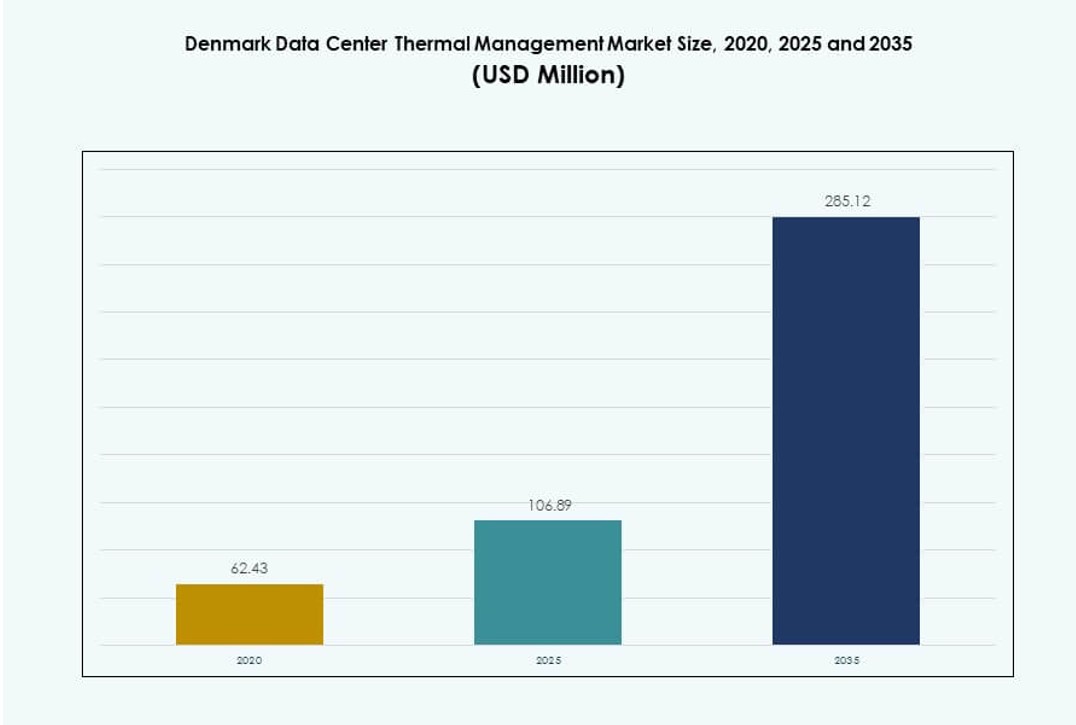

Markedet for termisk styring af datacentre i Danmark blev vurderet til USD 62,43 millioner i 2020, steg til USD 106,89 millioner i 2025, og forventes at nå USD 285,12 millioner i 2035, med en CAGR på 10,25% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for termisk styring af datacentre i Danmark 2025 |

USD 106,89 Millioner |

| Marked for termisk styring af datacentre i Danmark, CAGR |

10,25% |

| Markedstørrelse for termisk styring af datacentre i Danmark 2035 |

USD 285,12 Millioner |

Markedet drives af stigende efterspørgsel efter energieffektive kølesystemer i takt med voksende hyperscale og AI-fokuserede datacentre. Virksomheder adopterer væskebaserede og hybride køleløsninger for at understøtte høj-densitets computing med reduceret energiforbrug. Smart termisk overvågning, AI-baseret optimering og modulære designs omformer driften. Disse skift muliggør bedre ressourceudnyttelse, oppetid og miljømæssig overholdelse. For virksomheder og investorer tilbyder markedet langsigtet vækstpotentiale i tråd med Danmarks nationale grønne mål og stærke digitale infrastrukturdynamik.

Storkøbenhavn fører markedet på grund af hyperscale-udrulninger og international konnektivitet. Dens modne infrastruktur tiltrækker store colocation- og cloud-serviceudbydere. Østlige Danmark er i fremgang med offentlige sektorinitiativer, FoU-investeringer og bæredygtighedsfokuserede opgraderinger. Vestlige Danmark understøtter edge og lokaliserede faciliteter til industrielle og landlige applikationer. Disse subregionale dynamikker styrker Danmarks strategiske rolle i Nordeuropas bæredygtige datacenterlandskab.

Markedsdynamik:

Markedsdrivere

Høj-densitets computing arbejdsbelastninger driver efterspørgslen efter avancerede termiske løsninger

Virksomhed IT-infrastruktur i Danmark skifter mod høj-densitets racks, der overstiger 20 kW per rack. Dette intensiverer efterspørgslen efter næste generations termiske systemer som direkte-til-chip væskekøling og bagdør varmevekslere. Operatører prioriterer ydeevneeffektivitet og varmestyring i mindre fodaftryk. Markedet for termisk styring af datacentre i Danmark drager fordel af denne overgang, der understøtter præcisionskontrol over termiske belastninger. Nye installationer fokuserer på at reducere energiforbrug samtidig med at oppetid opretholdes. Udstyrsproducenter reagerer ved at udvikle systemer skræddersyet til AI og HPC belastninger. Det styrker behovet for skræddersyet køling i kompakte hyperscale miljøer. Termiske systemer er ikke længere støttefunktioner, men missionkritiske lag. Dette hæver den strategiske rolle af termisk innovation i infrastrukturplanlægning.

Politikunderstøttet Dekarbonisering Driver Bæredygtig Termisk Forvaltning Adoptering

Danmarks klimapolitikker skaber incitamenter for datacentre til at reducere kulstofudledning. Termiske systemer spiller en kritisk rolle i energieffektivitet, varmegenbrug og vandfri køling. Den nationale strategi opmuntrer til integration af vedvarende energi på tværs af strøm- og køleoperationer. Det danske marked for termisk forvaltning i datacentre afspejler dette skift, hvor operatører investerer i teknologier, der er i overensstemmelse med grønne målepunkter. Væskekøling, omgivende luftsystemer og tørkølere prioriteres for deres bæredygtighedsprofil. Det støtter investorernes tillid til langsigtede driftsbesparelser og miljømæssig overholdelse. ESG-fokuserede fonde målretter aktiver, der reducerer scope 1 og 2 emissioner. Regeringsstøtte fremmer opgraderinger af ældre steder for at tilpasse sig nyere termiske standarder. Operatører implementerer smart køling for at opfylde fremtidige emissionstargets.

AI og Maskinlæringsapplikationer Forstærker Opgraderinger af Termisk Infrastruktur

AI og maskinlæringsarbejdsbelastninger kræver stabile termiske forhold for optimal ydeevne. Danmarks digitale økonomi investerer i platforme, der håndterer modeltræning, simulering og automatisering. Disse systemer genererer høj varmetæthed, hvilket udfordrer konventionelle kølemetoder. Det danske marked for termisk forvaltning i datacentre drager fordel af AI-infrastrukturudvidelse. AI-klare systemer adopterer hybridkøling, der kombinerer væske og luft for ydeevne og modstandsdygtighed. Det sikrer minimale termiske udsving og større arbejdsbelastningseffektivitet. Intelligente køleplatforme bruger også AI til at optimere energiforbruget i realtid. Denne integration reducerer OPEX og understøtter skalerbarhed. Termisk forvaltning er blevet et fundamentalt lag i AI-infrastruktursdesign.

- For eksempel tilføjede Bulk Infrastructure’s N01 datacentercampus i Norge en 12 MW facilitet i 2023, fuldt kontraheret til at imødekomme efterspørgslen efter høj-densitets AI og HPC arbejdsbelastninger. Campus opererer på 100% vedvarende energi og understøtter skalerbar GPU- og CPU-infrastruktur.

Voksende Colocation og Edge Deployment Accelererer Skalerbare Termiske Strategier

Colocation-udbydere udvider faciliteter for at imødekomme stigende virksomhedsefterspørgsel efter cloud- og hybridtjenester. Disse faciliteter skal understøtte forskellige arbejdsbelastninger og lagdelte kølestrategier. Modulare termiske systemer muliggør hurtig skalering på tværs af faser. Det danske marked for termisk forvaltning i datacentre afspejler denne fleksibilitet med stigende efterspørgsel efter række- og rackbaserede løsninger. Edge-datacentre opstår på tværs af by- og industriområder, hvilket kræver lokaliseret køling. Det driver innovation i kompakte, energieffektive kølesystemer. Colocation-firmaer adopterer prædiktiv termisk forvaltning for at sikre oppetid. Standardiseret køling hjælper med at reducere installationstider og sikrer designens ensartethed. Infrastrukturudbydere investerer i fleksible platforme for at imødekomme fremtidige termiske behov.

- For eksempel implementerer Aalborg Forsyning fire MAN Energy Solutions varmepumper med en samlet kapacitet på 177 MW, der bruger havvand som varmekilde til fjernvarme. Dette system forventes at reducere op til 210.000 tons CO₂ årligt, hvilket understøtter Danmarks grønne energiovergang.

Markedstendenser

Adoption af Varmegenbrug og Integration af Fjernvarme i Datacentersites

Danmarks engagement i bæredygtighed inkluderer udnyttelse af spildvarme fra datacentre til offentlig opvarmning. Operatører integrerer varmegenbrugssystemer med kommunale netværk til bolig- eller industriel brug. Denne model reducerer CO2-udledninger, mens den tjener penge på overskydende termisk energi. Det danske marked for termisk styring af datacentre afspejler denne integration på tværs af både hyperscale og virksomhedsfaciliteter. Det skaber tværsektorielle partnerskaber mellem forsyningsselskaber og colocation-aktører. Køleinfrastruktur inkluderer nu varmevekslere og smarte overførselsmoduler. Varmegenbrug tilpasser termiske strategier til cirkulære økonomimål. Det understøtter godkendelse af tilladelser og øger offentlig opbakning. Operatører opnår en langsigtet aktivværdi gennem energicirkularitet.

Udvidelse af nedsænkningskøling i AI- og højtydende computerfaciliteter

Nedsænkningskøling bliver mainstream i AI- og blockchain-behandlingsmiljøer. Teknologien nedsænker hardware i dielektrisk væske for at håndtere ekstrem termisk output. Dens effektivitet overgår konventionelle systemer i kompakte rackmiljøer. Det danske marked for termisk styring af datacentre inkluderer stærk vækst i nedsænkningsbaserede opsætninger. Operatører værdsætter reduceret plads, minimale mekaniske dele og bedre varmespredning. Det muliggør stille drift og lavere vedligeholdelsesomkostninger. Leverandører tilbyder præfabrikerede nedsænkningsmoduler for at forenkle implementeringen. Det øger racktætheder på pladskrævende steder. AI-tunge datacentre adopterer nedsænkningskøling for at understøtte 200–300 kW rackbelastninger.

Anvendelse af AI-baseret termisk styring til realtidsoptimering og fejlprediktion

Operatører bruger nu AI-drevne værktøjer til at overvåge og kontrollere termiske belastninger på tværs af faciliteter. Disse platforme sporer temperatur, luftstrøm og energiforbrug på tværs af racks i realtid. AI forudsiger systemanomalier og iværksætter forebyggende justeringer for at undgå fejl. Det danske marked for termisk styring af datacentre understøtter adoption af DCIM-integrerede termiske kontroller. Softwareplatforme anbefaler køleprofiler baseret på brugsmønstre og vejroplysninger. Det forbedrer energieffektiviteten ved at undgå overkøling. Denne trend reducerer personalets arbejdsbyrde og forbedrer oppetidsmålinger. Prædiktive systemer tilbyder indsigt, der driver bedre planlægning. Datacentre ser AI-baseret køling som en strategisk omkostnings- og ydeevneforbedrer.

Skift mod modulære og skalerbare termiske styringsløsninger i nye byggerier

Præfabrikerede og modulære kølesystemer vinder popularitet for hurtig implementering og nem skalering. Operatører kræver termiske enheder, der kan udvides med IT-belastninger på tværs af vækstfaser. Modulær køling reducerer byggetidslinjer, mens den opretholder systemintegritet. Det danske marked for termisk styring af datacentre afspejler dette skift mod containeriserede og plug-and-play-designs. Det understøtter colocation-udbydere, der bygger i faser. Modulære systemer integreres med både væske- og luftsystemer. Leverandører tilbyder kompatibilitet med varme/kold gangopsætninger og hybride kølemetoder. Det hjælper operatører med at undgå overprovisionering, mens de forbliver klar til udvidelse. Modulær termisk infrastruktur fremskynder time-to-market og omkostningskontrol.

Markedsudfordringer

Balancering af høj-densitets rackkøling med nationale energieffektivitetsmål

Høj-densitets servere genererer ekstreme termiske belastninger, der belaster traditionelle kølesystemer. Mens operatører tager flydende køling i brug, forbliver integrationen med ældre luftsystemer kompleks. Mange faciliteter mangler layoutet til at understøtte direkte-til-chip eller nedsænkningskøling. Det danske datacenter termiske styringsmarked står over for pres for at forene højtydende arbejdsbelastninger med bæredygtighedskrav. Operatører skal holde sig inden for energiforbrugsgrænserne, selv når efterspørgslen stiger. Manglende optimering af køling fører til systeminstabilitet og højere OPEX. Forsyningsregler strammes omkring energiforbrug pr. kvadratmeter. Det tvinger udbydere til at balancere ydeevne med overholdelse. Ældre infrastruktur kræver dyre ombygninger for at opfylde moderne kølekrav.

Begrænset kvalificeret arbejdsstyrke og integrationsforsinkelser i avancerede køleprojekter

Implementering af smarte eller hybride kølesystemer kræver ofte specialviden. Lokale talentmangler inden for CFD-modellering, AI-termiske kontroller og væskesystemstyring forsinker udrulningen. Projekter går i stå på grund af integrationskompleksitet på tværs af software- og hardwaregrænseflader. Det danske datacenter termiske styringsmarked skal overvinde begrænset teknisk ekspertise i regionale knudepunkter. Afhængigheden af leverandører stiger, når interne kapaciteter er lave. Det forsinker idriftsættelse og øger implementeringsrisici. Kontinuerlig træning og kompetenceudvikling bliver essentielt. Forsinkelser øger CAPEX og frustrerer colocation-kunder, der venter på adgang. Højniveauintegration mellem IT- og OT-lag forbliver en vedvarende barriere.

Markedsmuligheder

Stigende præference for smarte, bæredygtige køleløsninger blandt hyperscale-operatører

Hyperscale-virksomheder fortsætter med at investere i smart køling for at opfylde ESG-mål og effektivitetsmål. Danmarks vedvarende energiprofil øger tiltrækningen for grøn facilitetsekspansion. Det danske datacenter termiske styringsmarked tilbyder stærkt potentiale for skalerbare, lavemissions kølesystemer. Det understøtter investering i flydende-luft hybrider og AI-drevne overvågningsplatforme. Operatører søger leverandører med dokumenterede effektivitetsmålinger og kompatibilitet med CO2-kompensationsstrategier.

Stigende edge-udrulning driver kompakt og fjern køleinnovation

Edge computing kræver termiske løsninger skræddersyet til mikrofaciliteter på fjerntliggende eller urbane steder. Danmarks smarte byinitiativer og IoT-udrulninger øger efterspørgslen efter lokaliseret infrastruktur. Det danske datacenter termiske styringsmarked skaber muligheder i kompakte, selvregulerende køleenheder. Leverandører drager fordel af edge-specifikke produkter med hurtige udrulningsfunktioner. Markedets vækst er direkte forbundet med sensor-drevet termisk automatisering ved edge-noder.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer det danske datacenter termiske styringsmarked på grund af hyperscale-udvidelser. Disse faciliteter tegner sig for den største andel drevet af store IT-belastninger og energieffektivitetskrav. Mellemstore centre følger tæt, og betjener virksomheders og offentlige arbejdsbelastninger. Små datacentre forbliver relevante for edge computing og katastrofegendannelse. Store faciliteter investerer mere i flydende og hybrid køling for at håndtere tætte servermiljøer.

Efter Køleteknologi

Luftbaseret køling forbliver det mest udbredte segment på grund af ældre systemer og omkostningseffektivitet. Direkte luft og varme/kulde gang-konfigurationer dominerer i små til mellemstore opsætninger. Væskebaseret køling vokser hurtigt, drevet af AI og HPC-infrastruktur, med direkte-til-chip som en fremtrædende teknologi. Hybridsystemer, der kombinerer både væske og luft, betjener høj-densitets, skalerbare miljøer. Termoelektriske og faseændringssystemer forbliver niche, men understøtter innovation.

Efter Komponent

Hardware bidrager med den største indtægtsandel på det danske datacenter termiske styringsmarked. Efterspørgslen stammer fra fysiske køleenheder, ventilatorer, varmevekslere og væskedistributionssystemer. Software vokser på grund af DCIM, CFD-værktøjer og AI-baserede kontrolsystemer. Tjenester får betydning i opgraderinger, forebyggende vedligeholdelse og realtids overvågning, især for colocation og multi-lejer faciliteter.

Efter Hardware

Køleenheder og kølere fører hardware-segmentet, efterfulgt af ventilatorer og varmevekslere. Avancerede opsætninger bruger bagdørsenheder og direkte væskemoduler. Rør- og væskedistributionssystemer er essentielle for væskekøling. Andre komponenter som lækagedetektionssystemer og luftstrømskontrollere bidrager til pålideligheden. Hardwareydelse påvirker direkte oppetid og PUE-benchmarks.

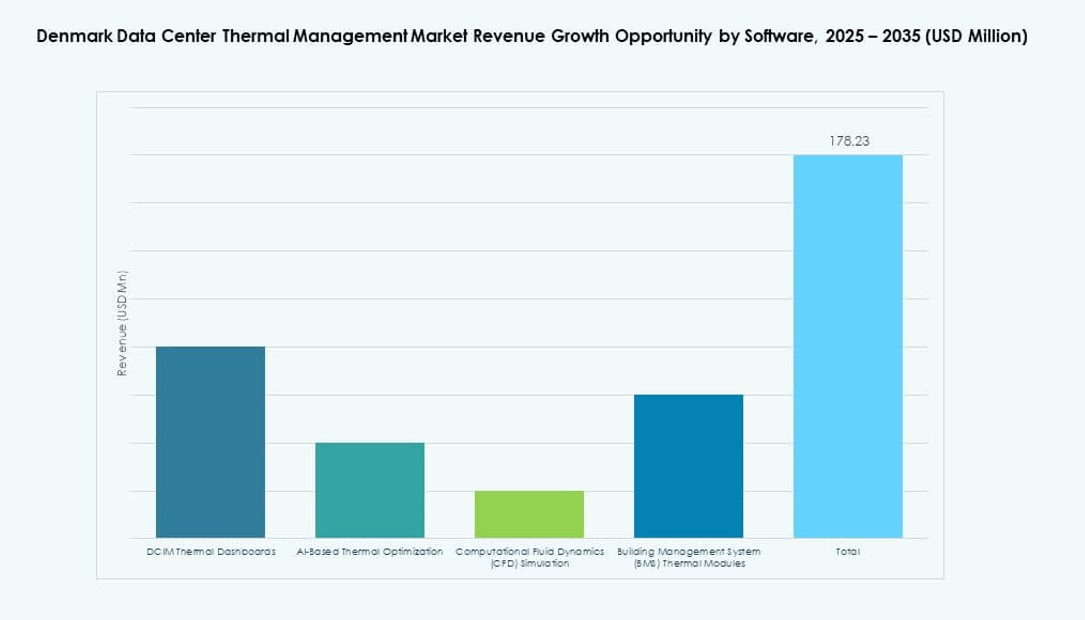

Efter Software

DCIM-dashboards fører i adoption, hvilket muliggør centraliseret synlighed og termisk kontrol. AI-optimeringsplatforme følger, og tilbyder realtidsanalyse og systemlæring. CFD-simuleringsværktøjer understøtter luftstrømsplanlægning i både grønmarkeds- og opgraderingsprojekter. BMS-moduler integrerer køling med bredere facilitetkontroller. Disse værktøjer hjælper med at reducere manuel indgriben og øge automatisering i komplekse termiske miljøer.

Efter Tjenester

Installation og idriftsættelse dominerer, især for nye byggerier og kapacitetsudvidelser. Forebyggende vedligeholdelse sikrer langsigtet systempålidelighed og undgår nedetid. Overvågning-som-en-tjeneste vinder ved, at operatører outsourcer temperatursporing og fejldetektion. Opgraderings- og moderniseringstjenester stiger med aldrende infrastrukturmodernisering. Andre inkluderer træning, konsultation og performance audits for at forbedre systemoutput.

Efter Datacenter Type

Hyperscale-centre har den største andel med igangværende udvidelse af globale teknologifirmaer. Colocation/cloud-udbydere investerer også i skalerbare termiske platforme. Virksomhedscentre bruger standardiserede systemer, men søger energibesparelser. Edge- og mikrocentre opstår med kompakt, integreret køling. Andre datacentre inkluderer statslige og universitetsopsætninger, der fokuserer på pålidelighed og grønne metrikker.

Efter Struktur

Rumbaseret køling dominerer stadig i ældre opsætninger, men mister andel til modulære systemer. Rack-baseret køling vinder i edge- og AI-datacentre på grund af kompakthed. Række-baserede systemer finder en balance mellem skalerbarhed og ydeevne. Leverandører fokuserer på integrerede tilbud, der understøtter hurtig implementering og energikontrol. Rack- og rækkesystemer tilpasser sig høj-densitets og hybride miljøer.

Regionale Indsigter

Storkøbenhavn fører i hyperscale- og colocation-investeringer

Greater Copenhagen står for over 60% af Danmarks marked for termisk styring af datacentre på grund af hyperscale-campusser og netværkshubs. Dens adgang til international fiber, stabilt elnet og ren energi gør det ideelt til store installationer. Store colocation-udbydere udvider faciliteter for at imødekomme voksende virksomheders arbejdsbyrder. Det forbliver epicentret for AI-klare og høj-densitets installationer. Offentlige-private partnerskaber fremskynder integrationen af smarte netværk for effektiv termisk drift.

- For eksempel åbnede STACK Infrastructure en datacenter-campus uden for København i Høje-Taastrup og sikrede den indledende strømkapacitet til flere vandkølede haller for at understøtte høj-densitets AI-arbejdsbelastninger.

Østlige Danmark fremstår med integration af vedvarende energi og grønne datacenterprojekter

Østlige Danmark bidrager med omkring 25% af markedsandelen, drevet af tilgængeligheden af vedvarende energi og behovene i den offentlige sektor IT. Byer som Odense og Køge tiltrækker opmærksomhed med tilgængelig jord og infrastruktur til genbrug af varme. Operatører udnytter fjernvarmenetværk til at tjene penge på overskudsvarme. Det fremmer brugen af varmevekslere og termiske genvindingsmoduler. Regionen understøtter mellemstore datacentre til forskning, sundhedsvæsen og e-government.

Vestlige Danmark understøtter vækst af edge og regional infrastruktur

Vestlige Danmark står for næsten 15% af markedsandelen, understøttet af edge-udrulninger og sekundære hubs. Lokale regeringer fremmer digital adgang i landlige og industrielle zoner. Mindre faciliteter bruger modulære kølesystemer og containerdesigns. Det muliggør hurtig opsætning og lav miljøpåvirkning. Regionale udbydere målretter energieffektive løsninger til katastrofeberedskab og latency-følsomme applikationer. Markedsaktiviteten vokser med udvidelsen af 5G og IoT-økosystemer.

- For eksempel planlægger Thylander et 100 MW hyperscale datacenter i Esbjerg med en indledende fase på 10-20 MW i 2026, der integrerer havvandskøling fra et tidligere kraftværk og overskudsvarme i lokal fjernvarme.

Konkurrenceindsigter:

- Vertiv Group Corp.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Asetek, Inc.

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Danfoss

- Grundfos

Konkurrenter på Danmarks marked for termisk styring af datacentre fokuserer på produktdifferentiering og tilpasning til højtydende miljøer. Førende virksomheder udnytter stærke servicenetværk og brandgenkendelse til at sikre store kontrakter med hyperscale- og colocation-udbydere. Det presser leverandører til at forbedre systemeffektivitet, modulært design og værktøjer til realtidsmonitorering. Partnerskaber mellem producenter af termisk hardware og softwareudviklere styrker forudsigelig vedligeholdelse og optimeringsfunktioner. Midterste spillere lægger vægt på nicheløsninger som nedsænkningskøling eller kompakte systemer til edge-faciliteter. Priskonkurrence påvirker indkøbsbeslutninger for mindre datacentre. Etablerede leverandører driver innovation gennem F&U og hyppige produktopgraderinger. Markedsandelen skifter mod virksomheder, der leverer skalerbare løsninger med lavere totalomkostninger og pålidelig ydeevne.

Seneste udviklinger:

- I december 2025 indgik Trane Technologies en aftale om at erhverve Stellar Energy Digital, integrere modulær køling i sin HVAC-enhed i Amerika for vækst i datacentre. Trækket sigter mod agile, bæredygtige løsninger til højvækst termisk styring.

- I november 2025 erhvervede Daikin Applied Chilldyne for negativt tryk direkte-til-chip væskekøling, som komplementerer tidligere opkøb for hyperskala effektivitet.