Resumen ejecutivo:

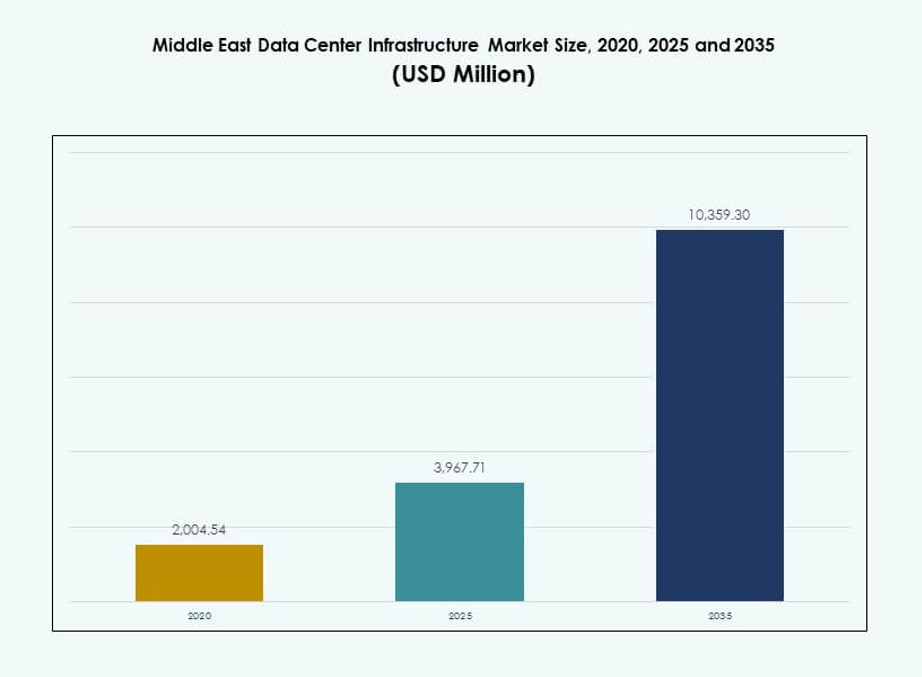

El tamaño del mercado de infraestructura de centros de datos de Oriente Medio se valoró en USD 2,004.54 millones en 2020 a USD 3,967.71 millones en 2025 y se anticipa que alcanzará USD 10,359.30 millones para 2035, con un CAGR del 10.00% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Oriente Medio 2025 |

USD 3,967.71 Millones |

| Mercado de Infraestructura de Centros de Datos de Oriente Medio, CAGR |

10.00% |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Oriente Medio 2035 |

USD 10,359.30 Millones |

El mercado está avanzando debido a la rápida adopción de la nube, el crecimiento de la computación en el borde y el aumento de la integración de IA e IoT. Las empresas se están moviendo hacia infraestructuras modulares y eficientes en energía para soportar la computación de alta densidad. Las innovaciones en refrigeración líquida, sistemas preparados para IA y distribución inteligente de energía están transformando el diseño y las operaciones de las instalaciones. La ubicación estratégica de la región, que conecta Asia, Europa y África, mejora su atractivo como un centro digital. Los inversores ven un fuerte potencial en apoyar despliegues de hiperescala, colocation y edge para satisfacer la creciente demanda regional.

Los Emiratos Árabes Unidos y Arabia Saudita lideran el crecimiento de la infraestructura debido a las inversiones a gran escala en la nube y el fuerte apoyo gubernamental. Estas naciones albergan importantes desarrollos de hiperescala y colocation respaldados por fondos soberanos y demanda empresarial. Qatar, Kuwait y Omán son mercados emergentes con agendas digitales nacionales y creciente inversión extranjera. La conectividad regional más amplia y la digitalización empresarial continúan impulsando la expansión en economías tanto líderes como emergentes.

Dinámica del Mercado:

Impulsores del Mercado

Expansión Acelerada de la Nube e Inversiones en Hiperescala en las Economías Centrales de Oriente Medio

Los proveedores de servicios en la nube y los actores de hiperescala están ampliando la infraestructura en todo Oriente Medio para satisfacer la demanda empresarial. Países como los Emiratos Árabes Unidos y Arabia Saudita continúan atrayendo importantes inversiones en centros de datos debido a políticas pro-digitales. Amazon Web Services, Microsoft, Google y Oracle han anunciado desarrollos de hiperescala. Esto ha llevado a una creciente demanda de infraestructura de energía, refrigeración y conectividad. El mercado de infraestructura de centros de datos de Oriente Medio se beneficia de este impulso liderado por la nube. Las inversiones se están desplazando hacia sistemas escalables, modulares y eficientes en energía. El creciente consumo de IA, IoT y big data en diversas industrias intensifica la necesidad de potencia informática. Las estrategias gubernamentales de diversificación económica respaldan la posición de la región como un centro digital.

- Por ejemplo, AWS comprometió $5.3 mil millones para tres zonas de disponibilidad en Arabia Saudita para 2026. Esto ha llevado a una creciente demanda de infraestructura de energía, refrigeración y conectividad.

Las crecientes demandas de IA, IoT y Edge Computing están remodelando las prioridades de infraestructura

Las cargas de trabajo de entrenamiento de IA, los modelos de aprendizaje automático y las redes IoT están generando un crecimiento de datos en el borde. El análisis de datos en tiempo real y las aplicaciones sensibles a la latencia requieren infraestructura distribuida y hardware avanzado. Las organizaciones en petróleo y gas, salud y servicios financieros adoptan centros de datos de borde para reducir la latencia. Este cambio está remodelando la adquisición en distribución de energía, diseños de racks y refrigeración líquida. El mercado de infraestructura de centros de datos en Medio Oriente se alinea con esta evolución, apoyando capacidades de computación de próxima generación. La seguridad de los datos, la conectividad de baja latencia y los sistemas preparados para IA son ahora prioridades centrales de infraestructura. Los modelos de implementación en el borde complementan las configuraciones centrales y a gran escala. Esta diversificación de infraestructura presenta nuevas fuentes de ingresos para OEMs y firmas de ingeniería.

La digitalización del sector público y los programas de gobierno inteligente impulsan la modernización de la infraestructura

Las estrategias de nube primero del sector público y las iniciativas de ciudades inteligentes aumentan la demanda de infraestructura de datos segura y escalable. Los gobiernos en Medio Oriente invierten fuertemente en e-gobernanza, planes nacionales de IA y servicios conectados. Estos programas requieren instalaciones de alta disponibilidad con sistemas robustos de gestión de energía y térmica. La Visión 2030 de Arabia Saudita y la Estrategia de Gobierno Digital de los EAU lideran las actualizaciones de infraestructura en ministerios y entidades públicas. El mercado de infraestructura de centros de datos en Medio Oriente se beneficia de esta inversión constante del sector público. La adquisición se centra en estándares de fiabilidad Tier III y Tier IV. Las asociaciones público-privadas fomentan la innovación en infraestructura, impulsando una adopción más amplia en la industria. Los mandatos digitales gubernamentales actúan como estabilizadores de crecimiento a largo plazo para el mercado.

- Por ejemplo, Microsoft completó la construcción de tres zonas de disponibilidad de Azure en la Provincia Oriental de Arabia Saudita en diciembre de 2024. Se espera que estas zonas se vuelvan operativas para 2026, apoyando la nube soberana y la infraestructura de IA.

Las regulaciones de eficiencia energética y sostenibilidad están transformando los diseños de centros de datos

Las nuevas regulaciones regionales sobre el uso de energía, emisiones de carbono y consumo de agua están cambiando la ingeniería de centros de datos. Los sistemas de refrigeración están cambiando a tecnologías basadas en líquidos y evaporativas indirectas. La arquitectura de energía ahora incluye UPS inteligentes, PDUs de alta eficiencia e integración renovable. Las métricas de consumo de energía se han vuelto críticas para ganar grandes contratos públicos o privados. El mercado de infraestructura de centros de datos en Medio Oriente responde con diseños de infraestructura más ecológicos. Los operadores buscan reducir la efectividad del uso de energía (PUE) y la huella de carbono. Las empresas adoptan energía solar y almacenamiento de energía in situ para la resiliencia energética. Los centros de datos evolucionan hacia instalaciones más sostenibles y compatibles con redes inteligentes en las principales ciudades de la región.

Tendencias del mercado

La infraestructura modular, escalable y prefabricada está ganando terreno por su rapidez y eficiencia

Los desarrolladores de centros de datos están cambiando hacia la construcción modular y prefabricada para reducir los tiempos de entrega y controlar los riesgos del proyecto. Estos sistemas ofrecen componentes fabricados en fábrica que se despliegan rápidamente con un trabajo mínimo en el sitio. La estandarización mejora la calidad y permite una escalabilidad fácil. Los modelos de diseño-construcción y EPC llave en mano integran cada vez más bloques modulares de energía y refrigeración. El mercado de infraestructura de centros de datos en Oriente Medio apoya esta tendencia a medida que los operadores regionales buscan una puesta en marcha más rápida. Los altos costos de la tierra y los plazos ajustados para proyectos a gran escala impulsan la adopción modular. Los sistemas prefabricados también simplifican el cumplimiento de los estándares Tier. Su flexibilidad se adapta a los requisitos de colocación y empresariales tanto en ubicaciones urbanas como remotas.

Aumento de los Sistemas de Refrigeración Líquida en Centros de Datos de Alta Densidad en Toda la Región

Con el aumento de las densidades de energía y las cargas de trabajo de IA, la refrigeración tradicional basada en aire está llegando a sus límites. Los sistemas de refrigeración líquida, incluidos los de chip directo y la refrigeración por inmersión, están ganando adopción. Las instalaciones a gran escala y centradas en IA requieren sistemas térmicos que reduzcan el uso de energía y el espacio ocupado. Los sistemas líquidos proporcionan mejor eficiencia a gran escala. El mercado de infraestructura de centros de datos en Oriente Medio apoya este cambio con el aumento de la adquisición de enfriadores y bombas avanzadas. Los operadores de centros de datos apuntan a mejoras en PUE y reducción del consumo de agua. Los proveedores ahora ofrecen soluciones integradas para modelos de refrigeración híbrida. El movimiento hacia racks refrigerados por líquido está creciendo en nuevas construcciones y renovaciones en la región del Golfo.

Expansión de la Conectividad de Fibra y las Instalaciones Neutrales al Portador que Transforman la Infraestructura de Red

La demanda de conectividad de alta velocidad y baja latencia impulsa la inversión en redes de fibra óptica e IXPs en todo Oriente Medio. Los centros de datos neutrales al portador ofrecen a las empresas flexibilidad y enrutamiento multi-nube. Las telecomunicaciones globales y regionales están expandiendo las espinas dorsales de fibra que conectan las ciudades del Golfo con África, Europa y Asia. Esto aumenta la demanda de equipos de red, cableado e infraestructura de fibra óptica. El mercado de infraestructura de centros de datos en Oriente Medio se beneficia de estas mejoras de conectividad. Los centros de datos están diseñados con altas densidades de puertos de fibra y arquitecturas de enrutamiento escalables. La resiliencia de la red y los caminos diversos son ahora criterios clave de selección. La mejor interconectividad apoya la adopción híbrida y multi-nube en todas las industrias.

Aumento de la Localización de la Infraestructura Digital por Fondos Soberanos y de Capital Privado Regionales

Los fondos de inversión en todo Oriente Medio están construyendo o adquiriendo activamente activos de centros de datos para localizar la infraestructura digital. Estas entidades buscan reducir la dependencia de la nube alojada en el extranjero mientras aseguran la soberanía de los datos. Su inversión apoya el despliegue de infraestructura de extremo a extremo, incluidos los sistemas civiles, mecánicos y eléctricos. Los gobiernos fomentan el control doméstico sobre la infraestructura digital crítica. El mercado de infraestructura de centros de datos en Oriente Medio crece a medida que los operadores respaldados por soberanos amplían su presencia. Las empresas locales de fabricación y EPC se benefician de los mandatos de localización de infraestructura. Los modelos de construcción-operación-transferencia están surgiendo en asociación con proveedores globales de nube. Estos cambios hacen de los centros de datos una clase de inversión estratégica en los mercados de capital regionales.

Desafíos del Mercado

Restricciones de Recursos de Energía y Agua que Impactan la Escalabilidad del Despliegue de Infraestructura

Los centros de datos requieren acceso constante a electricidad y agua de enfriamiento, sin embargo, los servicios públicos en algunas regiones siguen siendo limitados. Las altas temperaturas y la escasez de agua en partes de Oriente Medio limitan las opciones de enfriamiento. Las carencias en la capacidad de la red retrasan el desarrollo de sitios a gran escala. Estos factores desafían la escalabilidad de la infraestructura en zonas emergentes. El mercado de infraestructura de centros de datos de Oriente Medio debe innovar en torno a estas limitaciones. El enfriamiento líquido e híbrido, el almacenamiento de energía en baterías y las energías renovables in situ se vuelven críticos. Los desarrolladores enfrentan mayores gastos operativos debido a las ineficiencias de recursos. La volatilidad en el costo de la energía también afecta la rentabilidad a largo plazo para los proveedores de colocación y nube en zonas con redes eléctricas subdesarrolladas.

Brechas de Mano de Obra Calificada y Complejidades Regulatorias Retrasando los Tiempos de los Proyectos

Se necesita talento especializado para diseñar, ingenierizar y operar infraestructura avanzada de centros de datos. La escasez regional de personal certificado retrasa la integración de sistemas de TI, energía y térmicos. Los códigos locales varían entre países, creando complejidad en el cumplimiento. Las licencias, aprobaciones y adquisición de terrenos implican obstáculos burocráticos. Estos retrasos impactan la ejecución de proyectos modulares y de campo verde. El mercado de infraestructura de centros de datos de Oriente Medio enfrenta un mayor tiempo de comercialización para nueva capacidad. Las empresas deben invertir en capacitación, asociaciones y navegación regulatoria. El desarrollo de talento y la simplificación de regulaciones son esenciales para sostener el crecimiento de la infraestructura en toda la región.

Oportunidades de Mercado

Papel Estratégico de la Región como Centro Digital que Conecta Europa, Asia y África

La ubicación de Oriente Medio lo posiciona como un centro vital de tránsito y alojamiento de datos. Los proveedores globales de nube y operadores de cables submarinos lo ven como un puente para el tráfico digital este-oeste. El mercado de infraestructura de centros de datos de Oriente Medio puede capitalizar esto a través de inversiones centradas en la red. Los IXPs, hoteles de operadores y estaciones de aterrizaje impulsan las actualizaciones de infraestructura. Los servicios de interconexión y alojamiento ganan tracción, respaldados por asociaciones estratégicas y fondos soberanos.

Proyectos Gubernamentales Emergentes y Zonas Industriales Impulsando la Demanda Regional de Centros de Datos

Las ciudades inteligentes, zonas industriales y áreas económicas especiales en las regiones del CCG y Levante planifican grandes necesidades de datos. Las cargas de trabajo gubernamentales y empresariales requieren alojamiento local seguro. El mercado de infraestructura de centros de datos de Oriente Medio ve demanda de sistemas modulares y prefabricados en estos desarrollos. Esto abre oportunidades para OEMs, firmas EPC e integradores de nube. El crecimiento se acelera en ciudades de segundo nivel con financiamiento del sector público.

Segmentación del Mercado

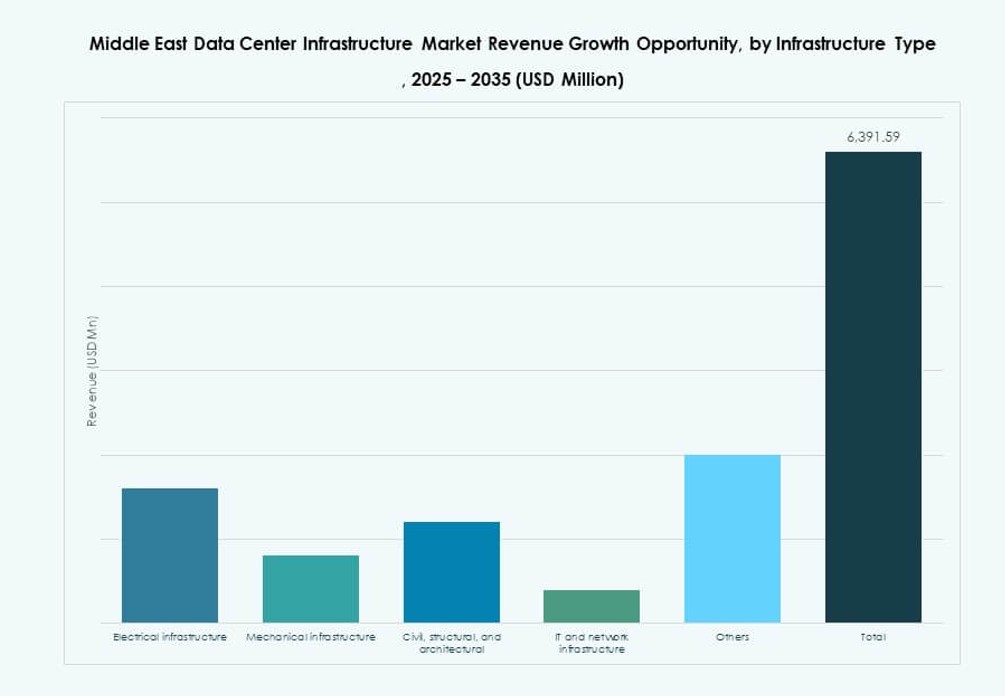

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en el Medio Oriente debido al alto enfoque de la región en la fiabilidad y el tiempo de actividad de la energía. Los sistemas UPS avanzados, las PDUs y los interruptores forman la columna vertebral de las operaciones ininterrumpidas. La infraestructura mecánica está en expansión, especialmente en instalaciones diseñadas para cargas de trabajo de IA y HPC que necesitan una gestión térmica eficiente. La infraestructura de TI y redes continúa creciendo debido a la creciente demanda de servidores, cableado óptico y redes de alta velocidad. Los elementos civiles y arquitectónicos están evolucionando con sistemas de construcción prefabricados y salas modulares ganando participación. Cada segmento de infraestructura juega un papel vital en la expansión de la capacidad regional.

Por Infraestructura Eléctrica

Los sistemas UPS y las soluciones de almacenamiento de energía en baterías representan una parte importante del gasto en infraestructura eléctrica. Las frecuentes fluctuaciones de la red y el aumento de la densidad de racks incrementan la dependencia de sistemas de respaldo escalables. Las PDUs y los interruptores inteligentes permiten la monitorización en tiempo real de la energía y la redundancia. El mercado de infraestructura de centros de datos en el Medio Oriente también observa un creciente interés en inversiones de servicios públicos en conexiones de red cerca de zonas hiperescalables. Los sistemas de baterías de iones de litio están reemplazando a las unidades de plomo-ácido tradicionales. Los operadores integran plataformas de gestión energética habilitadas por IA con sistemas eléctricos. La calidad de la energía, la redundancia y la sostenibilidad son factores centrales de adquisición en este segmento.

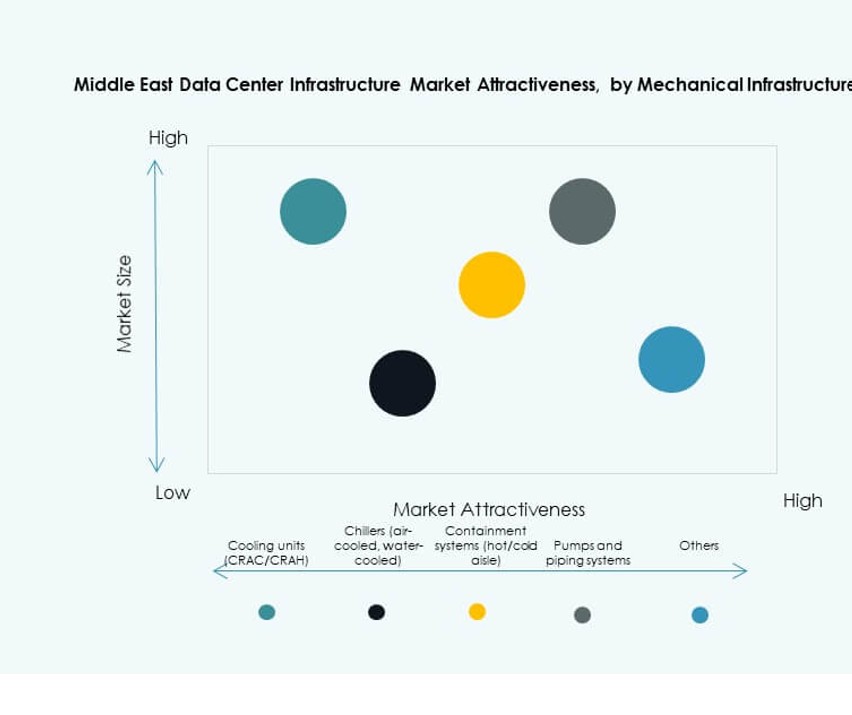

Por Infraestructura Mecánica

Las unidades de refrigeración, incluidos los sistemas CRAH y CRAC, siguen siendo componentes críticos, especialmente en el clima extremo del Golfo. Las soluciones avanzadas de contención y los sistemas de agua fría dominan las nuevas construcciones. Los sistemas de evaporación indirecta ganan tracción debido a la eficiencia del agua. Las bombas, tuberías y plantas de refrigeración modulares ahora están diseñadas para instalaciones preparadas para IA. El mercado de infraestructura de centros de datos en el Medio Oriente se alinea con las tendencias globales de innovación en refrigeración. Los centros de datos buscan equilibrar la reducción de PUE con ahorros de OPEX a largo plazo. Los sistemas mecánicos están evolucionando para la escalabilidad y la optimización energética.

Por Infraestructura Civil / Estructural & Arquitectónica

La preparación del sitio y los componentes de superestructura modular están ganando tracción por su rapidez y estandarización. Los pisos elevados, los sistemas de estructura de acero y los techos suspendidos permiten diseños flexibles. Los revestimientos y diseños de techos energéticamente eficientes mejoran el control térmico. El mercado de infraestructura de centros de datos en el Medio Oriente ve una fuerte demanda de sistemas de construcción modular debido a los plazos ajustados de los proyectos. La planificación de infraestructura civil ahora incluye características de resiliencia sísmica, contra inundaciones y contra incendios. Las empresas EPC integran la gestión inteligente de edificios en los componentes arquitectónicos.

Por Infraestructura de TI & Redes

El equipo de redes, el cableado de fibra óptica y los racks de servidores dominan la demanda de infraestructura de TI. El crecimiento de los entornos multicloud impulsa los despliegues avanzados de enrutamiento y conmutación. El cableado óptico permite la transmisión de datos de alta velocidad a través de pisos y zonas. El mercado de infraestructura de centros de datos en el Medio Oriente se expande con los despliegues de servidores hiperescalables y empresariales. Las configuraciones de servidores y almacenamiento evolucionan para soportar cargas de trabajo de IA y en tiempo real. La compra de infraestructura de TI ahora se alinea con los tipos de carga de trabajo y la arquitectura de software. La resiliencia de la red y el enrutamiento de baja latencia siguen siendo prioridades centrales.

Por Tipo de Centro de Datos

Los centros de datos hyperscale lideran la cuota de mercado, respaldados por gigantes globales de la nube que construyen centros regionales. Las instalaciones de colocation también experimentan un fuerte crecimiento debido al aumento de la externalización empresarial. Los centros de datos edge ganan relevancia en zonas remotas con aplicaciones sensibles a la latencia. El mercado de infraestructura de centros de datos en Oriente Medio se beneficia de esta mezcla de modelos de implementación. Los centros de datos propiedad de empresas disminuyen a medida que crecen los servicios gestionados. Los casos de uso de IA e IoT impulsan aún más la construcción de centros de datos edge.

Por Modelo de Entrega

Los modelos EPC de entrega llave en mano y diseño-construcción dominan la entrega de proyectos en la región. Los sistemas modulares fabricados en fábrica están aumentando su participación debido a su rápida implementación y escalabilidad. Los modelos de renovación y actualización son comunes en instalaciones más antiguas que están en transición hacia la IA y la nube. El mercado de infraestructura de centros de datos en Oriente Medio favorece cada vez más los modelos EPC que integran los ámbitos eléctrico, mecánico y de TI. La elección del modelo de entrega depende del tamaño del operador, los requisitos de carga de trabajo y la ubicación.

Por Tipo de Nivel

Las instalaciones de Nivel III y Nivel IV tienen la mayor parte debido a la demanda del sector empresarial y público de tiempo de actividad. Los niveles I y II se limitan a implementaciones no críticas o edge. El mercado de infraestructura de centros de datos en Oriente Medio se alinea con las expectativas globales de tiempo de actividad, especialmente de clientes BFSI y gubernamentales. Los diseños certificados por niveles apoyan la mitigación de riesgos y la continuidad del negocio. La redundancia y la tolerancia a fallos impulsan las inversiones en arquitectura de nivel avanzado.

Perspectivas Regionales

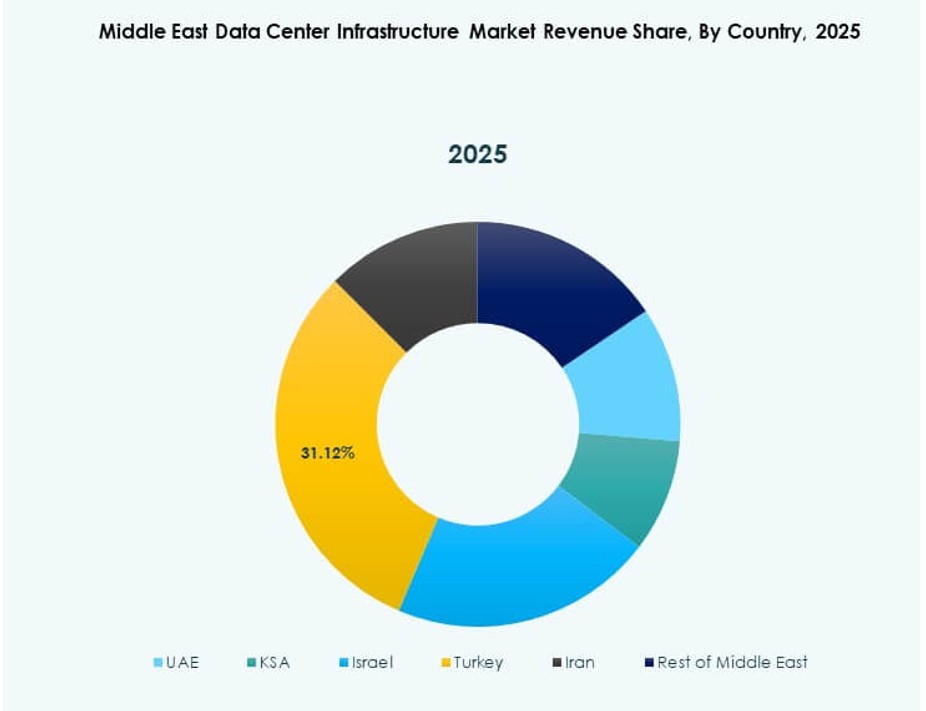

El Consejo de Cooperación del Golfo (CCG) Domina con Más del 75% de Participación Respaldado por Arabia Saudita y los EAU

Arabia Saudita y los EAU lideran el crecimiento de la infraestructura de centros de datos en la región debido a las masivas inversiones gubernamentales y desarrollos hyperscale. Estos países representan más del 75% del mercado de infraestructura de centros de datos en Oriente Medio. Los EAU siguen siendo líderes en innovación, mientras que Arabia Saudita se centra en proyectos a gran escala de Visión 2030. Dubái, Riad y Abu Dabi albergan importantes campus de colocation y nube. Los mandatos gubernamentales, los programas de ciudades inteligentes y la adopción de la nube empresarial impulsan la expansión del CCG.

Crecimiento Emergente en Catar, Kuwait y Baréin Apoyado por Proyectos de Telecomunicaciones y Nube

Catar y Kuwait están invirtiendo en transformación digital y localización de la nube, creando una fuerte demanda de infraestructura de centros de datos. Baréin se está posicionando como un centro de servicios fintech y digitales. Estos países representan la próxima ola de expansión de infraestructura en el mercado de infraestructura de centros de datos en Oriente Medio. Las empresas de telecomunicaciones y los fondos soberanos desempeñan roles activos en la construcción de capacidad local. Los proyectos en cartera incluyen nuevos sitios de colocation, implementaciones modulares y centros de datos gubernamentales.

- Por ejemplo, STC Bahrain y center3 anunciaron un progreso significativo en un proyecto de TIC de $320 millones que incluye el Parque de Centros de Datos de Baréin en noviembre de 2025.

El Levante y Otros Países No Pertenecientes al CCG Muestran Impulso de Desarrollo en Etapas Tempranas

Países como Jordania, Egipto e Irak están presenciando inversiones tempranas en infraestructura digital. Estos mercados siguen siendo pequeños pero muestran un fuerte potencial a largo plazo. Los sectores de educación, salud y banca lideran la demanda de alojamiento seguro. La digitalización gubernamental y el mejor acceso a la energía apoyan el desarrollo de infraestructura. El mercado de infraestructura de centros de datos en Oriente Medio ve oportunidades emergentes en estas áreas, especialmente para modelos de centros de datos modulares y de borde.

- Por ejemplo, Equinix lanzó el centro de datos DX3 en Dubái con una capacidad inicial para 900 racks en 135,000 pies cuadrados, parte de una inversión de más de $60 millones, aunque sirve para un acceso más amplio en MENA.

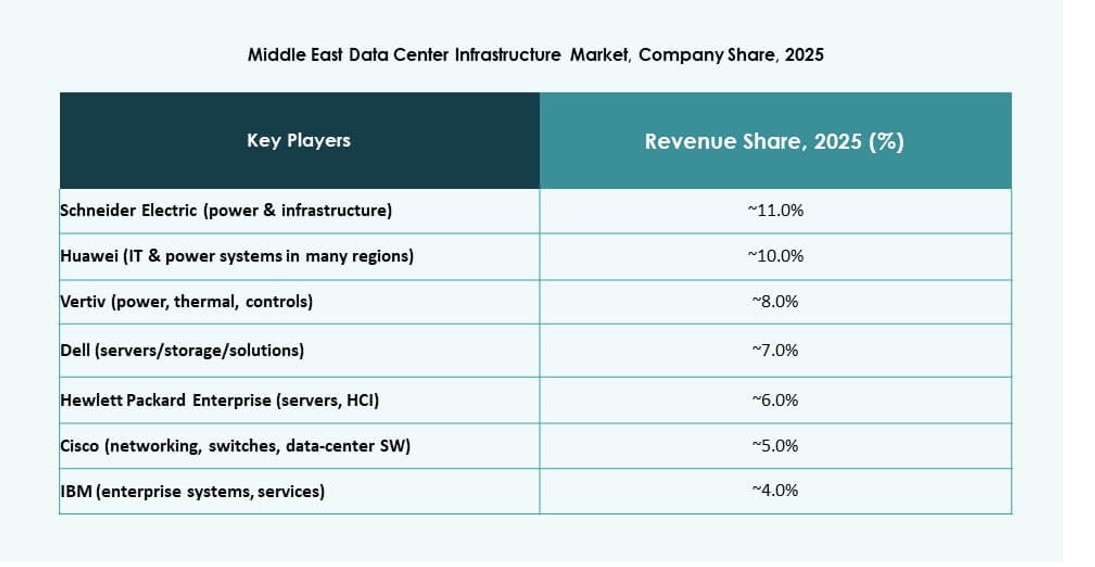

Perspectivas Competitivas:

- Khazna Data Centers

- Gulf Data Hub

- Moro Hub

- Center3 (stc)

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

El mercado de infraestructura de centros de datos en Oriente Medio presenta una mezcla de OEM globales, operadores de colocación regionales y jugadores de infraestructura en la nube verticalmente integrados. Empresas locales como Khazna, Center3 y Gulf Data Hub lideran la expansión a gran escala y de colocación con el respaldo del gobierno y empresas. Líderes globales como Schneider Electric, Huawei y Vertiv proporcionan sistemas avanzados de energía y refrigeración para soportar despliegues de alta densidad. Proveedores de infraestructura de TI como Dell y Cisco apoyan las capas de computación, almacenamiento y redes. La competencia del mercado se intensifica debido a los programas de transformación digital soberana y la inversión extranjera directa. Los jugadores se centran en la eficiencia energética, la construcción modular y las construcciones certificadas Tier III–IV. Las asociaciones estratégicas, las alianzas EPC y las ofertas de infraestructura preparadas para IA dan forma a la diferenciación en los segmentos. El mercado favorece a las empresas que ofrecen capacidades de extremo a extremo desde el diseño hasta la operación.

Desarrollos Recientes:

- En diciembre de 2025, Khazna Data Centers adquirió un terreno de 225,000 metros cuadrados en Dammam, Arabia Saudita, para desarrollar hasta 200 MW de capacidad de centro de datos preparado para IA, marcando su primera instalación en el Reino.

- En noviembre de 2025, KKR se asoció con Gulf Data Hub para una inversión de $5 mil millones para expandir la infraestructura de datos en el Golfo, incluyendo la adquisición de una participación significativa pendiente de aprobaciones.