Zusammenfassung:

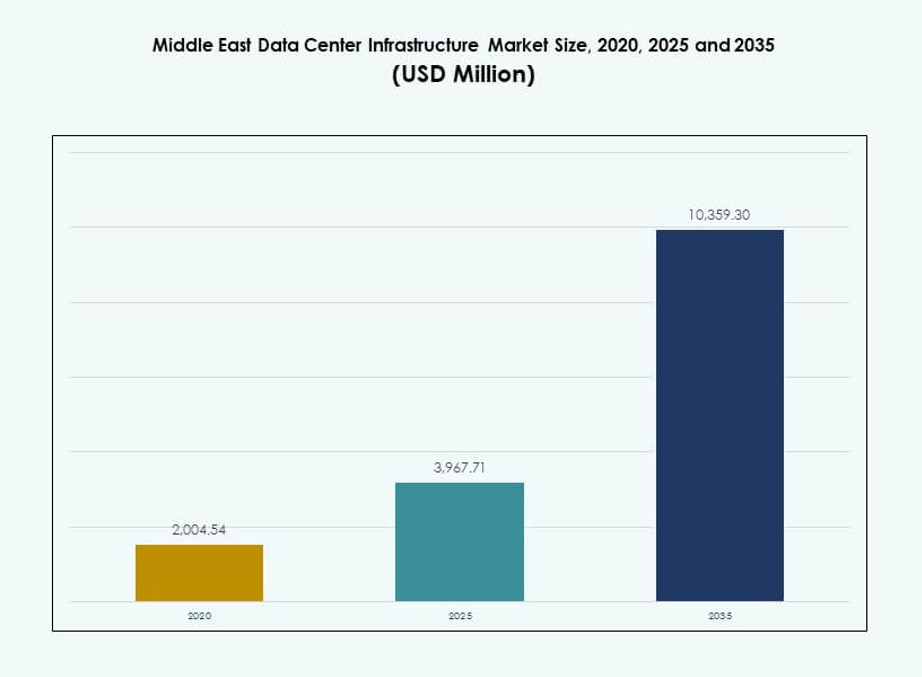

Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten wurde 2020 auf 2.004,54 Millionen USD geschätzt und soll bis 2025 auf 3.967,71 Millionen USD und bis 2035 auf 10.359,30 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,00 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur im Nahen Osten 2025 |

USD 3.967,71 Millionen |

| Markt für Rechenzentrumsinfrastruktur im Nahen Osten, CAGR |

10,00% |

| Marktgröße der Rechenzentrumsinfrastruktur im Nahen Osten 2035 |

USD 10.359,30 Millionen |

Der Markt entwickelt sich aufgrund der schnellen Cloud-Adoption, des Wachstums von Edge-Computing und der zunehmenden Integration von KI und IoT. Unternehmen wechseln zu energieeffizienten und modularen Infrastrukturen, um hochdichte Rechenleistung zu unterstützen. Innovationen in Flüssigkeitskühlung, KI-fähigen Systemen und intelligenter Stromverteilung verändern das Design und den Betrieb von Einrichtungen. Die strategische Lage der Region, die Asien, Europa und Afrika verbindet, erhöht ihre Attraktivität als digitales Zentrum. Investoren sehen großes Potenzial in der Unterstützung von Hyperscale-, Colocation- und Edge-Bereitstellungen, um die wachsende regionale Nachfrage zu decken.

Die VAE und Saudi-Arabien führen das Infrastrukturwachstum aufgrund groß angelegter Cloud-Investitionen und starker staatlicher Unterstützung an. Diese Nationen beherbergen große Hyperscale- und Colocation-Entwicklungen, die durch Staatsfonds und Unternehmensnachfrage unterstützt werden. Katar, Kuwait und Oman sind aufstrebende Märkte mit nationalen Digitalisierungsagenden und zunehmenden ausländischen Investitionen. Eine breitere regionale Konnektivität und Unternehmensdigitalisierung treiben das Wachstum sowohl in führenden als auch aufstrebenden Volkswirtschaften weiter voran.

Marktdynamik:

Markttreiber

Beschleunigte Cloud-Erweiterung und Hyperscale-Investitionen in den Kernwirtschaften des Nahen Ostens

Cloud-Service-Anbieter und Hyperscale-Akteure skalieren die Infrastruktur im Nahen Osten, um die Unternehmensnachfrage zu decken. Länder wie die VAE und Saudi-Arabien ziehen weiterhin große Rechenzentrumsinvestitionen aufgrund pro-digitaler Politiken an. Amazon Web Services, Microsoft, Google und Oracle haben alle Hyperscale-Entwicklungen angekündigt. Dies hat zu einer steigenden Nachfrage nach Strom-, Kühl- und Konnektivitätsinfrastruktur geführt. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten profitiert von diesem cloud-getriebenen Momentum. Investitionen verlagern sich hin zu skalierbaren, modularen und energieeffizienten Systemen. Der steigende Verbrauch von KI, IoT und Big Data in verschiedenen Branchen verstärkt den Bedarf an Rechenleistung. Von der Regierung unterstützte Strategien zur wirtschaftlichen Diversifizierung positionieren die Region als digitales Zentrum.

- Zum Beispiel hat AWS sich verpflichtet, bis 2026 5,3 Milliarden Dollar für drei Verfügbarkeitszonen in Saudi-Arabien zu investieren. Dies hat zu einer steigenden Nachfrage nach Energie-, Kühl- und Konnektivitätsinfrastruktur geführt.

Wachsende Anforderungen an KI, IoT und Edge Computing verändern Infrastrukturprioritäten

KI-Trainings-Workloads, maschinelle Lernmodelle und IoT-Netzwerke erzeugen Datenwachstum am Rand. Echtzeit-Datenanalysen und latenzempfindliche Anwendungen erfordern verteilte Infrastruktur und fortschrittliche Hardware. Organisationen in den Bereichen Öl & Gas, Gesundheitswesen und Finanzdienstleistungen nutzen Edge-Rechenzentren, um die Latenz zu reduzieren. Dieser Wandel verändert die Beschaffung in der Stromverteilung, Rack-Designs und Flüssigkeitskühlung. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten passt sich dieser Entwicklung an und unterstützt die nächste Generation von Rechenfähigkeiten. Datensicherheit, latenzarme Konnektivität und KI-fähige Systeme sind jetzt zentrale Infrastrukturprioritäten. Edge-Bereitstellungsmodelle ergänzen Kern- und Hyperscale-Setups. Diese Infrastrukturdiversifizierung bietet neue Einnahmequellen für OEMs und Ingenieurbüros.

Digitalisierung des öffentlichen Sektors und Smart-Government-Programme treiben die Modernisierung der Infrastruktur voran

Cloud-First-Strategien des öffentlichen Sektors und Smart-City-Initiativen steigern die Nachfrage nach sicherer und skalierbarer Dateninfrastruktur. Regierungen im Nahen Osten investieren stark in E-Governance, nationale KI-Pläne und vernetzte Dienste. Diese Programme erfordern hochverfügbare Einrichtungen mit robusten Energie- und Wärmemanagementsystemen. Saudi-Arabiens Vision 2030 und die Digitale Regierungsstrategie der VAE führen zu Infrastrukturverbesserungen in Ministerien und öffentlichen Einrichtungen. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten profitiert von dieser konstanten Investition des öffentlichen Sektors. Die Beschaffung konzentriert sich auf Zuverlässigkeitsstandards der Stufen III und IV. Öffentlich-private Partnerschaften fördern Infrastrukturinnovationen und treiben die breitere Branchenakzeptanz voran. Digitale Regierungsmandate wirken als langfristige Wachstumsstabilisatoren für den Markt.

- Zum Beispiel hat Microsoft im Dezember 2024 den Bau von drei Azure-Verfügbarkeitszonen in der Ostprovinz Saudi-Arabiens abgeschlossen. Diese Zonen sollen bis 2026 in Betrieb genommen werden und die souveräne Cloud- und KI-Infrastruktur unterstützen.

Energieeffizienz- und Nachhaltigkeitsvorschriften verändern das Design von Rechenzentren

Neue regionale Vorschriften zu Energieverbrauch, Kohlenstoffemissionen und Wasserverbrauch verändern das Ingenieurwesen von Rechenzentren. Kühlsysteme wechseln zu flüssigkeitsbasierten und indirekten Verdampfungstechnologien. Die Stromarchitektur umfasst jetzt intelligente USV, hocheffiziente PDUs und erneuerbare Integration. Energieverbrauchskennzahlen sind entscheidend, um große öffentliche oder private Aufträge zu gewinnen. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten reagiert mit umweltfreundlicheren Infrastrukturlösungen. Betreiber zielen darauf ab, die Energieeffizienz (PUE) und den CO2-Fußabdruck zu reduzieren. Unternehmen setzen auf Solarenergie und lokale Energiespeicherung für Energieausfallsicherheit. Rechenzentren entwickeln sich zu nachhaltigeren, smart-grid-kompatiblen Einrichtungen in großen Städten der Region.

Markttrends

Modulare, skalierbare und vorgefertigte Infrastrukturen gewinnen an Bedeutung für Geschwindigkeit und Effizienz

Rechenzentrumsentwickler verlagern sich zunehmend auf modulare und vorgefertigte Bauweisen, um Vorlaufzeiten zu verkürzen und Projektrisiken zu kontrollieren. Diese Systeme bieten fabrikgefertigte Komponenten, die schnell mit minimalem Aufwand vor Ort eingesetzt werden. Standardisierung verbessert die Qualität und ermöglicht eine einfache Skalierbarkeit. Design-Build- und schlüsselfertige EPC-Modelle integrieren zunehmend modulare Strom- und Kühlblöcke. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten unterstützt diesen Trend, da regionale Betreiber eine schnellere Inbetriebnahme anstreben. Hohe Grundstückskosten und enge Zeitpläne für Hyperscale-Projekte treiben die modulare Einführung voran. Vorgefertigte Systeme vereinfachen auch die Einhaltung von Tier-Standards. Ihre Flexibilität passt sowohl zu Colocation- als auch zu Unternehmensanforderungen in städtischen und abgelegenen Gebieten.

Anstieg von Flüssigkeitskühlsystemen in Hochdichte-Rechenzentren in der gesamten Region

Mit steigenden Leistungsdichten und KI-Arbeitslasten stoßen herkömmliche luftbasierte Kühlsysteme an ihre Grenzen. Flüssigkeitskühlsysteme, einschließlich Direkt-zu-Chip- und Immersionskühlung, finden zunehmend Anwendung. Hyperscale- und KI-fokussierte Einrichtungen benötigen thermische Systeme, die den Energieverbrauch und den Platzbedarf reduzieren. Flüssigkeitssysteme bieten bessere Effizienz im großen Maßstab. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten unterstützt diesen Wandel mit steigender Beschaffung von fortschrittlichen Kühlern und Pumpen. Rechenzentrumsbetreiber zielen auf Verbesserungen der PUE und einen reduzierten Wasserverbrauch ab. Anbieter bieten jetzt integrierte Lösungen für hybride Kühlmodelle an. Der Trend zu flüssigkeitsgekühlten Racks wächst bei Neubauten und Nachrüstungen in der Golfregion.

Erweiterung der Glasfaserverbindungen und Carrier-neutrale Einrichtungen gestalten die Netzwerkinfrastruktur neu

Die Nachfrage nach Hochgeschwindigkeitsverbindungen mit geringer Latenz treibt Investitionen in Glasfasernetze und IXPs im gesamten Nahen Osten voran. Carrier-neutrale Rechenzentren bieten Unternehmen Flexibilität und Multi-Cloud-Routing. Globale und regionale Telekommunikationsunternehmen erweitern Glasfaser-Backbones, die Golfstädte mit Afrika, Europa und Asien verbinden. Dies steigert die Nachfrage nach Netzwerkausrüstung, Verkabelung und Glasfaserinfrastruktur. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten profitiert von diesen Konnektivitätsverbesserungen. Rechenzentren werden mit hoher Glasfaserportdichte und skalierbaren Routing-Architekturen konzipiert. Netzwerkresilienz und vielfältige Wege sind jetzt entscheidende Auswahlkriterien. Verbesserte Interkonnektivität unterstützt die Einführung von Hybrid- und Multi-Cloud-Lösungen in verschiedenen Branchen.

Erhöhte Lokalisierung der digitalen Infrastruktur durch regionale Staatsfonds und Private-Equity-Fonds

Investmentfonds im Nahen Osten bauen aktiv Rechenzentrumsanlagen auf oder erwerben sie, um die digitale Infrastruktur zu lokalisieren. Diese Einheiten zielen darauf ab, die Abhängigkeit von ausländisch gehosteten Clouds zu reduzieren und gleichzeitig die Datensouveränität zu gewährleisten. Ihre Investitionen unterstützen die Bereitstellung von End-to-End-Infrastrukturen, einschließlich ziviler, mechanischer und elektrischer Systeme. Regierungen fördern die inländische Kontrolle über kritische digitale Infrastruktur. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten wächst, da staatlich unterstützte Betreiber ihre Präsenz ausbauen. Lokale Fertigungs- und EPC-Unternehmen profitieren von Infrastruktur-Lokalisierungsmandaten. Modelle für Bau-Betrieb-Transfer entstehen in Partnerschaft mit globalen Cloud-Anbietern. Diese Veränderungen machen Rechenzentren zu einer strategischen Anlageklasse in den regionalen Kapitalmärkten.

Marktherausforderungen

Beschränkungen bei Strom- und Wasserressourcen beeinträchtigen die Skalierbarkeit der Infrastrukturbereitstellung

Rechenzentren benötigen einen konstanten Zugang zu Strom und Kühlwasser, doch in einigen Regionen bleiben die Versorgungsunternehmen eingeschränkt. Hohe Temperaturen und Wasserknappheit in Teilen des Nahen Ostens begrenzen die Kühlmöglichkeiten. Engpässe in der Netzkapazität verzögern die Entwicklung von Hyperscale-Standorten. Diese Faktoren stellen die Skalierbarkeit der Infrastruktur in aufstrebenden Zonen vor Herausforderungen. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten muss innovative Lösungen für diese Einschränkungen finden. Flüssigkeits- und Hybridkühlung, Energiespeicherung in Batterien und erneuerbare Energien vor Ort werden entscheidend. Entwickler stehen aufgrund von Ressourcenineffizienzen vor höheren Betriebskosten (OPEX). Die Volatilität der Energiekosten beeinflusst auch die langfristige Rentabilität von Colocation- und Cloud-Anbietern in unterentwickelten Stromzonen.

Fachkräftemangel und regulatorische Komplexitäten verlangsamen Projektzeitpläne

Spezialisiertes Fachpersonal wird benötigt, um fortschrittliche Rechenzentrumsinfrastrukturen zu entwerfen, zu entwickeln und zu betreiben. Der regionale Mangel an zertifiziertem Personal verzögert die Integration von IT-, Strom- und Thermosystemen. Lokale Vorschriften variieren zwischen den Ländern, was die Einhaltung erschwert. Lizenzen, Genehmigungen und Landakquisitionen beinhalten bürokratische Hürden. Diese Verzögerungen wirken sich auf die Durchführung von modularen und Greenfield-Projekten aus. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten sieht sich mit längeren Markteinführungszeiten für neue Kapazitäten konfrontiert. Unternehmen müssen in Schulungen, Partnerschaften und regulatorische Navigation investieren. Talententwicklung und vereinfachte Vorschriften sind entscheidend, um das Wachstum der Infrastruktur in der Region aufrechtzuerhalten.

Marktchancen

Strategische Rolle der Region als digitales Drehkreuz, das Europa, Asien und Afrika verbindet

Die Lage des Nahen Ostens positioniert ihn als ein wichtiges Daten-Transit- und Hosting-Zentrum. Globale Cloud-Anbieter und Betreiber von Unterseekabeln sehen ihn als Brücke für den Ost-West-Digitalverkehr. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten kann dies durch netzwerkfokussierte Investitionen nutzen. IXPs, Carrier Hotels und Landestationen treiben Infrastruktur-Upgrades voran. Interkonnektions- und Hosting-Dienste gewinnen an Bedeutung, unterstützt durch strategische Partnerschaften und Staatsfonds.

Aufstrebende Regierungsprojekte und Industriegebiete treiben die regionale Nachfrage nach Rechenzentren an

Intelligente Städte, Industriegebiete und Sonderwirtschaftszonen in den GCC- und Levante-Regionen planen große Datenanforderungen. Regierungs- und Unternehmenslasten erfordern sichere lokale Hosting-Lösungen. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten verzeichnet eine Nachfrage nach modularen, vorgefertigten Systemen in diesen Entwicklungen. Dies eröffnet Chancen für OEMs, EPC-Unternehmen und Cloud-Integrator. Das Wachstum beschleunigt sich in Städten der zweiten Ebene mit öffentlicher Finanzierung.

Marktsegmentierung

Nach Infrastrukturtyp

Die elektrische Infrastruktur dominiert den Markt für Rechenzentrumsinfrastruktur im Nahen Osten aufgrund des hohen Fokus der Region auf Stromzuverlässigkeit und Betriebszeit. Fortschrittliche USV-Systeme, PDUs und Schaltanlagen bilden das Rückgrat ununterbrochener Betriebsabläufe. Die mechanische Infrastruktur expandiert, insbesondere in Einrichtungen, die für KI- und HPC-Workloads ausgelegt sind und ein effizientes Thermomanagement benötigen. Die IT- und Netzwerkinfrastruktur wächst weiter aufgrund der steigenden Nachfrage nach Servern, optischen Verkabelungen und Hochgeschwindigkeitsnetzwerken. Bau- und architektonische Elemente entwickeln sich mit vorgefertigten Bausystemen und modularen Räumen, die an Anteil gewinnen. Jedes Infrastruktursegment spielt eine entscheidende Rolle bei der regionalen Kapazitätserweiterung.

Nach elektrischer Infrastruktur

USV-Systeme und Energiespeicherlösungen auf Batteriebasis stellen einen großen Anteil der Ausgaben für elektrische Infrastruktur dar. Häufige Netzschwankungen und steigende Rack-Dichten erhöhen die Abhängigkeit von skalierbaren Backup-Systemen. PDUs und intelligente Schaltanlagen ermöglichen Echtzeit-Stromüberwachung und Redundanz. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten verzeichnet auch wachsende Investitionen in Netzanschlüsse in der Nähe von Hyperscale-Zonen. Lithium-Ionen-Batteriesysteme ersetzen veraltete Blei-Säure-Einheiten. Betreiber integrieren KI-gestützte Energiemanagementplattformen in elektrische Systeme. Stromqualität, Redundanz und Nachhaltigkeit sind zentrale Beschaffungsfaktoren in diesem Segment.

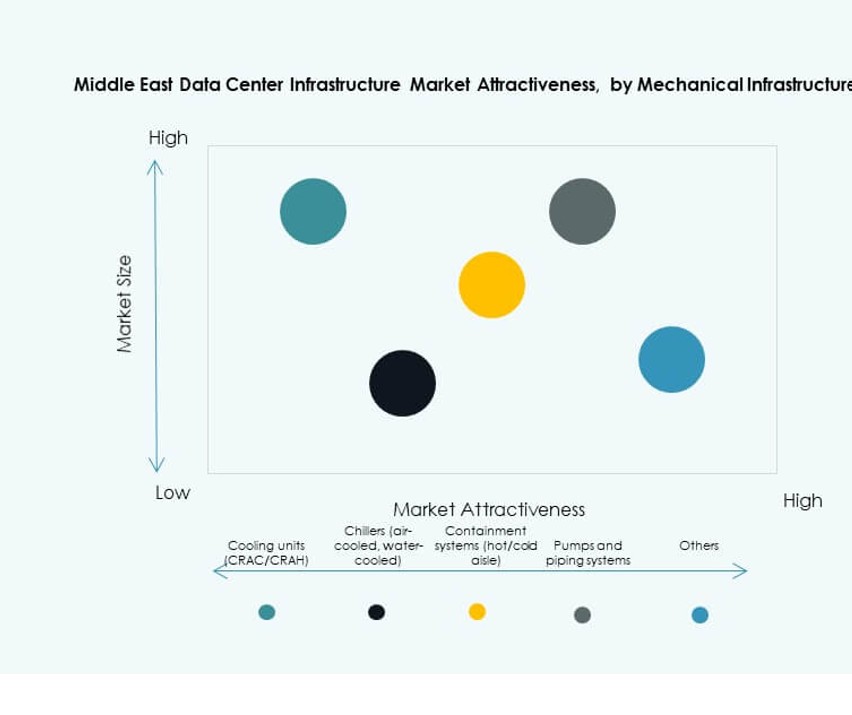

Nach mechanischer Infrastruktur

Kühlgeräte, einschließlich CRAH- und CRAC-Systemen, bleiben kritische Komponenten, insbesondere im extremen Klima des Golfs. Fortschrittliche Containment-Lösungen und Kaltwassersysteme dominieren Neubauten. Indirekte Verdunstungssysteme gewinnen aufgrund ihrer Wassereffizienz an Bedeutung. Pumpen, Rohrleitungen und modulare Kühlanlagen sind jetzt für KI-fähige Einrichtungen ausgelegt. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten orientiert sich an globalen Innovationstrends im Bereich Kühlung. Rechenzentren streben danach, die PUE-Reduzierung mit langfristigen OPEX-Einsparungen in Einklang zu bringen. Mechanische Systeme entwickeln sich für Skalierbarkeit und Energieoptimierung.

Nach Bau-/Struktur- & Architektur

Standortvorbereitung und modulare Überbaukomponenten gewinnen an Bedeutung für Geschwindigkeit und Standardisierung. Doppelböden, Stahlrahmensysteme und abgehängte Decken ermöglichen flexible Layouts. Energieeffiziente Fassaden- und Dachkonstruktionen verbessern die thermische Kontrolle. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten verzeichnet eine starke Nachfrage nach modularen Bausystemen aufgrund enger Projektzeitpläne. Die Planung der zivilen Infrastruktur umfasst jetzt Merkmale zur Erdbeben-, Hochwasser- und Brandschutzresistenz. EPC-Unternehmen integrieren intelligentes Gebäudemanagement in architektonische Komponenten.

Nach IT- & Netzwerkinfrastruktur

Netzwerkausrüstung, Glasfaserkabel und Server-Racks dominieren die Nachfrage nach IT-Infrastruktur. Das Wachstum von Multi-Cloud-Umgebungen treibt den Einsatz fortschrittlicher Routing- und Switching-Lösungen voran. Optische Verkabelung ermöglicht Hochgeschwindigkeits-Datenübertragung über Etagen und Zonen hinweg. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten expandiert mit Hyperscale- und Unternehmen-Server-Bereitstellungen. Server- und Speicher-Konfigurationen entwickeln sich, um KI- und Echtzeit-Workloads zu unterstützen. Der Einkauf von IT-Infrastruktur ist jetzt auf Workload-Typen und Softwarearchitektur abgestimmt. Netzwerkresilienz und latenzarmes Routing bleiben Kernprioritäten.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren den Marktanteil, unterstützt von globalen Cloud-Giganten, die regionale Hubs aufbauen. Colocation-Einrichtungen verzeichnen ebenfalls starkes Wachstum aufgrund steigender Unternehmensauslagerungen. Edge-Rechenzentren gewinnen in abgelegenen Gebieten mit latenzempfindlichen Anwendungen an Bedeutung. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten profitiert von diesem Mix an Bereitstellungsmodellen. Unternehmens-eigene Rechenzentren nehmen ab, während Managed Services zunehmen. KI- und IoT-Anwendungsfälle treiben den Bau von Edge-Rechenzentren weiter voran.

Nach Bereitstellungsmodell

Schlüsselfertige und Design-Build-EPC-Modelle dominieren die Projektabwicklung in der Region. Modulare, fabrikgefertigte Systeme gewinnen aufgrund schneller Bereitstellung und Skalierbarkeit an Anteil. Retrofit- und Upgrade-Modelle sind in älteren Einrichtungen üblich, die KI- und Cloud-Übergänge durchlaufen. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten bevorzugt zunehmend EPC-Modelle, die elektrische, mechanische und IT-Bereiche integrieren. Die Wahl des Bereitstellungsmodells hängt von der Größe des Betreibers, den Arbeitslastanforderungen und dem Standort ab.

Nach Tier-Typ

Tier-III- und Tier-IV-Einrichtungen halten den Großteil des Anteils aufgrund der Nachfrage von Unternehmen und öffentlichem Sektor nach Betriebszeit. Tier I und II sind auf nicht-kritische oder Edge-Bereitstellungen beschränkt. Der Markt für Rechenzentrumsinfrastruktur im Nahen Osten entspricht den globalen Betriebszeiterwartungen, insbesondere von BFSI- und Regierungskunden. Tier-zertifizierte Designs unterstützen Risikominderung und Geschäftskontinuität. Redundanz und Fehlertoleranz treiben Investitionen in fortschrittliche Tier-Architektur an.

Regionale Einblicke

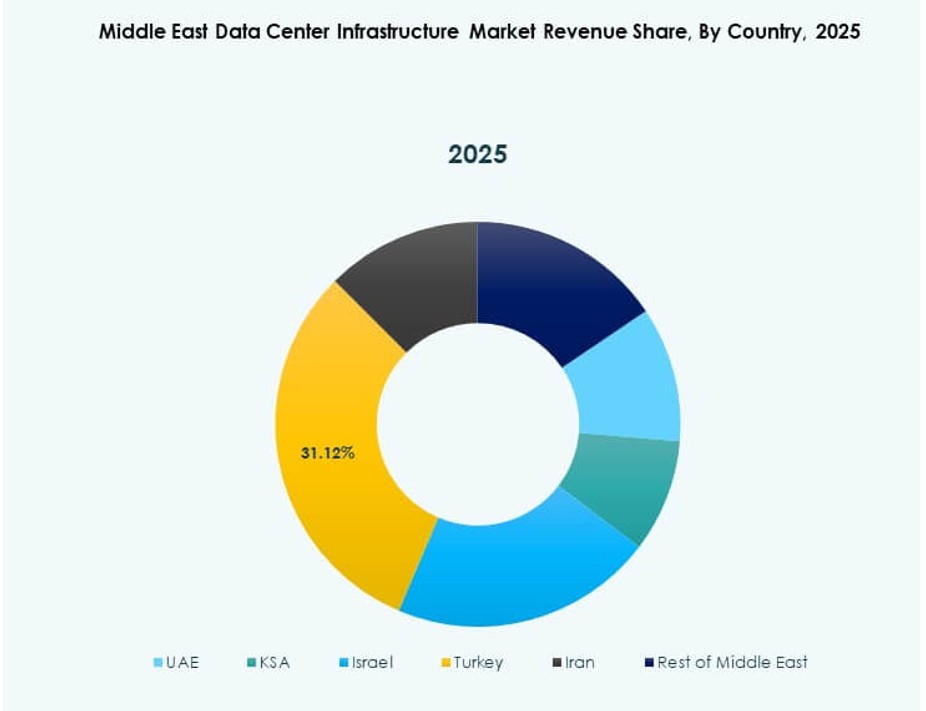

Golf-Kooperationsrat (GCC) dominiert mit über 75% Anteil, unterstützt von Saudi-Arabien und den VAE

Saudi-Arabien und die VAE führen das Wachstum der Rechenzentrumsinfrastruktur in der Region aufgrund massiver staatlicher Investitionen und Hyperscale-Entwicklungen an. Diese Länder machen über 75% des Marktes für Rechenzentrumsinfrastruktur im Nahen Osten aus. Die VAE bleiben ein Innovationsführer, während sich Saudi-Arabien auf großangelegte Vision-2030-Projekte konzentriert. Dubai, Riad und Abu Dhabi beherbergen große Colocation- und Cloud-Campusse. Staatliche Vorgaben, Smart-City-Programme und die Einführung von Unternehmens-Clouds treiben die Expansion des GCC voran.

Aufstrebendes Wachstum in Katar, Kuwait und Bahrain unterstützt durch Telekom- und Cloud-Projekte

Katar und Kuwait investieren in digitale Transformation und Cloud-Lokalisierung, was eine starke Nachfrage nach Rechenzentrumsinfrastruktur schafft. Bahrain positioniert sich als Fintech- und Digitaldienstleistungszentrum. Diese Länder repräsentieren die nächste Welle der Infrastrukturerweiterung im Markt für Rechenzentrumsinfrastruktur im Nahen Osten. Telekommunikationsunternehmen und Staatsfonds spielen aktive Rollen beim Aufbau lokaler Kapazitäten. Projektpipelines umfassen neue Colocation-Standorte, modulare Bereitstellungen und staatliche Datenzentren.

- Zum Beispiel kündigten STC Bahrain und center3 im November 2025 bedeutende Fortschritte bei einem 320-Millionen-Dollar-IKT-Projekt an, einschließlich des Bahrain Data Center Park.

Levant und andere Nicht-GCC-Länder zeigen Entwicklungsmomentum in der Frühphase

Länder wie Jordanien, Ägypten und Irak erleben frühe Investitionen in digitale Infrastrukturen. Diese Märkte bleiben klein, zeigen jedoch starkes langfristiges Potenzial. Die Sektoren Bildung, Gesundheitswesen und Banken führen die Nachfrage nach sicherem Hosting an. Die Digitalisierung der Regierung und verbesserter Zugang zu Energie unterstützen die Infrastrukturentwicklung. Der Markt für Datenzentrumsinfrastruktur im Nahen Osten sieht aufstrebende Chancen in diesen Bereichen, insbesondere für modulare und Edge-Datenzentrumsmodelle.

- Zum Beispiel startete Equinix das DX3-Datenzentrum in Dubai mit einer anfänglichen Kapazität für 900 Racks auf 135.000 Quadratfuß, Teil einer Investition von über 60 Millionen Dollar, wobei jedoch ein breiterer MENA-Zugang bedient wird.

Wettbewerbseinblicke:

- Khazna Data Centers

- Gulf Data Hub

- Moro Hub

- Center3 (stc)

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

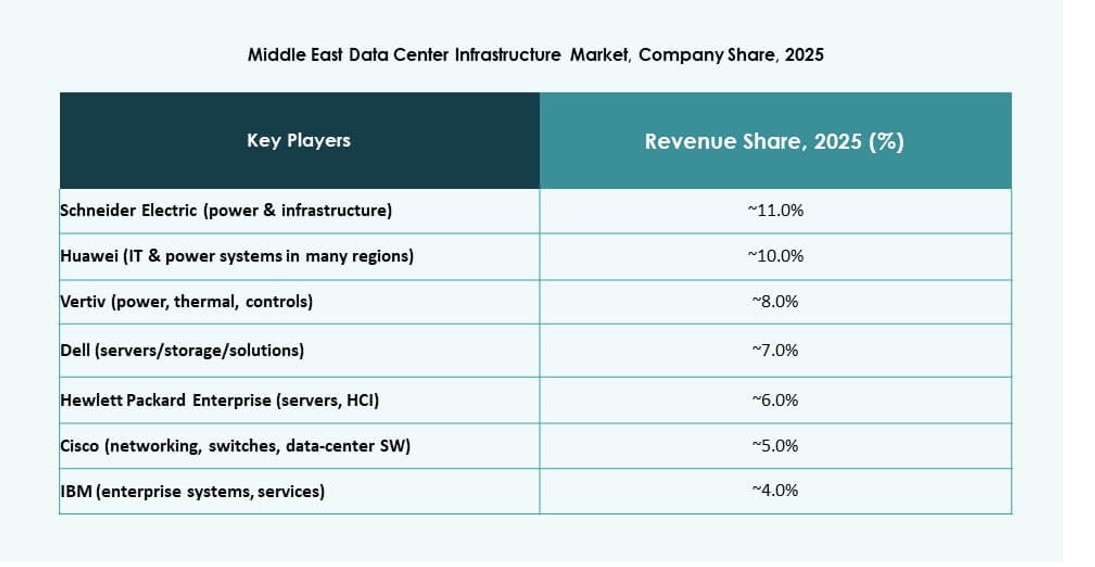

Der Markt für Datenzentrumsinfrastruktur im Nahen Osten zeichnet sich durch eine Mischung aus globalen OEMs, regionalen Colocation-Betreibern und vertikal integrierten Cloud-Infrastruktur-Anbietern aus. Lokale Unternehmen wie Khazna, Center3 und Gulf Data Hub führen die Expansion von Hyperscale- und Colocation-Zentren mit Unterstützung von Regierung und Unternehmen an. Globale Marktführer wie Schneider Electric, Huawei und Vertiv bieten fortschrittliche Strom- und Kühlsysteme zur Unterstützung von Hochdichte-Implementierungen. IT-Infrastruktur-Anbieter wie Dell und Cisco unterstützen die Schichten für Rechenleistung, Speicher und Netzwerke. Der Wettbewerb auf dem Markt intensiviert sich aufgrund von staatlichen Digitalisierungsprogrammen und ausländischen Direktinvestitionen. Die Akteure konzentrieren sich auf Energieeffizienz, modulare Bauweise und Tier III–IV zertifizierte Bauten. Strategische Partnerschaften, EPC-Allianzen und AI-bereite Infrastrukturangebote prägen die Differenzierung in den Segmenten. Der Markt bevorzugt Unternehmen, die End-to-End-Fähigkeiten vom Design bis zum Betrieb anbieten.

Jüngste Entwicklungen:

- Im Dezember 2025 erwarb Khazna Data Centers ein 225.000 Quadratmeter großes Grundstück in Dammam, Saudi-Arabien, um bis zu 200 MW AI-bereite Datenzentrumskapazität zu entwickeln, was seine erste Einrichtung im Königreich markiert.

- Im November 2025 ging KKR eine Partnerschaft mit Gulf Data Hub für eine Investition von 5 Milliarden Dollar ein, um die Dateninfrastruktur im gesamten Golf zu erweitern, einschließlich des Erwerbs eines bedeutenden Anteils, vorbehaltlich der Genehmigungen.