Краткое содержание:

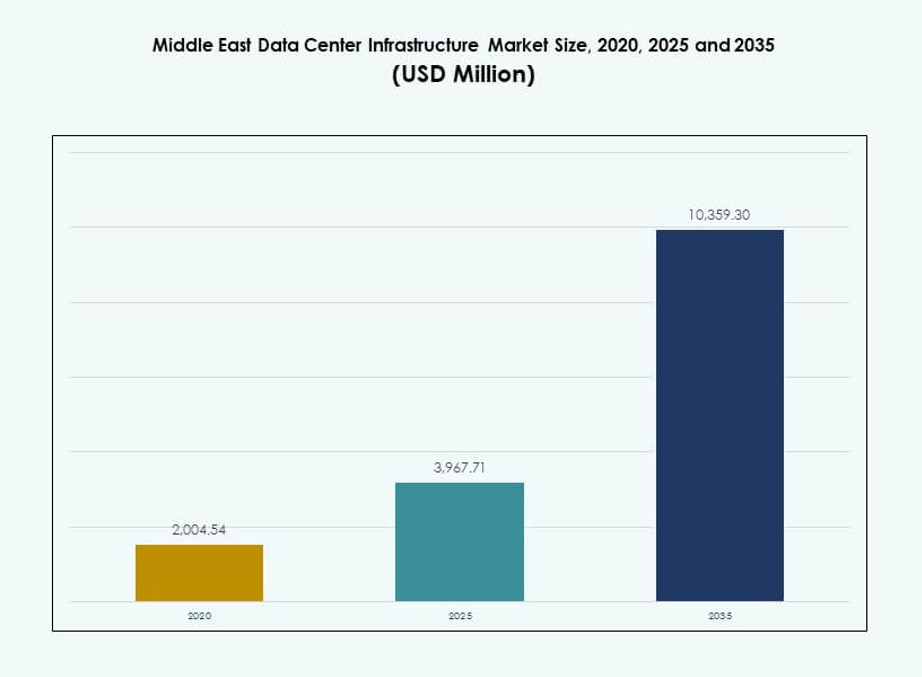

Размер рынка инфраструктуры центров обработки данных на Ближнем Востоке оценивался в 2 004,54 миллиона долларов США в 2020 году, до 3 967,71 миллиона долларов США в 2025 году и, как ожидается, достигнет 10 359,30 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 10,00% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных на Ближнем Востоке 2025 |

3 967,71 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных на Ближнем Востоке, CAGR |

10,00% |

| Размер рынка инфраструктуры центров обработки данных на Ближнем Востоке 2035 |

10 359,30 миллиона долларов США |

Рынок развивается благодаря быстрому внедрению облачных технологий, росту периферийных вычислений и увеличению интеграции ИИ и Интернета вещей. Компании переходят на энергоэффективную и модульную инфраструктуру для поддержки высокоплотных вычислений. Инновации в области жидкостного охлаждения, систем, готовых к ИИ, и интеллектуального распределения энергии трансформируют проектирование и эксплуатацию объектов. Стратегическое расположение региона, соединяющее Азию, Европу и Африку, повышает его привлекательность как цифрового центра. Инвесторы видят большой потенциал в поддержке гипермасштабных, колокационных и периферийных развертываний для удовлетворения растущего регионального спроса.

ОАЭ и Саудовская Аравия лидируют в росте инфраструктуры благодаря крупным инвестициям в облачные технологии и сильной государственной поддержке. Эти страны принимают крупные гипермасштабные и колокационные проекты, поддерживаемые суверенными фондами и корпоративным спросом. Катар, Кувейт и Оман являются развивающимися рынками с национальными цифровыми программами и увеличением иностранных инвестиций. Широкая региональная связность и цифровизация предприятий продолжают стимулировать расширение как ведущих, так и развивающихся экономик.

Динамика рынка:

Драйверы рынка

Ускоренное расширение облачных технологий и инвестиции в гипермасштабные проекты в ключевых экономиках Ближнего Востока

Поставщики облачных услуг и игроки гипермасштабного сегмента наращивают инфраструктуру на Ближнем Востоке для удовлетворения спроса предприятий. Такие страны, как ОАЭ и Саудовская Аравия, продолжают привлекать крупные инвестиции в центры обработки данных благодаря продигитальным политикам. Amazon Web Services, Microsoft, Google и Oracle объявили о гипермасштабных разработках. Это привело к растущему спросу на инфраструктуру питания, охлаждения и подключения. Рынок инфраструктуры центров обработки данных на Ближнем Востоке выигрывает от этого облачного импульса. Инвестиции смещаются в сторону масштабируемых, модульных и энергоэффективных систем. Растущее потребление ИИ, Интернета вещей и больших данных в различных отраслях усиливает потребность в вычислительной мощности. Поддерживаемые государством стратегии экономической диверсификации позиционируют регион как цифровой центр.

- Например, AWS обязалась инвестировать $5,3 миллиарда в три зоны доступности в Саудовской Аравии к 2026 году. Это привело к росту спроса на инфраструктуру электроснабжения, охлаждения и подключения.

Растущий спрос на ИИ, IoT и периферийные вычисления меняет приоритеты инфраструктуры

Нагрузки на обучение ИИ, модели машинного обучения и сети IoT создают рост данных на периферии. Аналитика данных в реальном времени и приложения, чувствительные к задержкам, требуют распределенной инфраструктуры и передового оборудования. Организации в нефтегазовой отрасли, здравоохранении и финансовых услугах внедряют периферийные дата-центры для снижения задержек. Этот сдвиг меняет закупки в распределении электроэнергии, дизайне стоек и жидкостном охлаждении. Рынок инфраструктуры дата-центров на Ближнем Востоке соответствует этой эволюции, поддерживая возможности вычислений следующего поколения. Безопасность данных, низкозадержочное подключение и системы, готовые к ИИ, теперь являются основными приоритетами инфраструктуры. Модели развертывания на периферии дополняют основные и гипермасштабные установки. Это разнообразие инфраструктуры представляет новые источники дохода для OEM и инженерных фирм.

Цифровизация государственного сектора и программы “умного” правительства стимулируют модернизацию инфраструктуры

Стратегии “облако в первую очередь” в государственном секторе и инициативы “умных” городов увеличивают спрос на безопасную и масштабируемую инфраструктуру данных. Правительства на Ближнем Востоке активно инвестируют в электронное управление, национальные планы по ИИ и подключенные услуги. Эти программы требуют объектов с высокой доступностью и надежными системами управления электропитанием и теплом. Видение Саудовской Аравии 2030 и Стратегия цифрового правительства ОАЭ ведут к модернизации инфраструктуры в министерствах и государственных учреждениях. Рынок инфраструктуры дата-центров на Ближнем Востоке выигрывает от этих постоянных инвестиций государственного сектора. Закупки сосредоточены на стандартах надежности Tier III и Tier IV. Государственно-частные партнерства способствуют инновациям в инфраструктуре, стимулируя более широкое внедрение в отрасли. Цифровые мандаты правительства выступают в качестве долгосрочных стабилизаторов роста для рынка.

- Например, Microsoft завершила строительство трех зон доступности Azure в Восточной провинции Саудовской Аравии в декабре 2024 года. Ожидается, что эти зоны начнут функционировать к 2026 году, поддерживая суверенную облачную и ИИ-инфраструктуру.

Энергоэффективность и экологические нормы трансформируют дизайн дата-центров

Новые региональные нормы по использованию энергии, выбросам углерода и потреблению воды меняют инженерные решения дата-центров. Системы охлаждения переходят на жидкостные и косвенные испарительные технологии. Архитектура электропитания теперь включает интеллектуальные ИБП, высокоэффективные PDU и интеграцию возобновляемых источников. Метрики потребления энергии стали критически важными для выигрыша крупных государственных или частных контрактов. Рынок инфраструктуры дата-центров на Ближнем Востоке реагирует более экологичными проектами инфраструктуры. Операторы стремятся снизить эффективность использования энергии (PUE) и углеродный след. Компании внедряют солнечную энергию и локальное хранение энергии для повышения энергоустойчивости. Дата-центры превращаются в более устойчивые объекты, совместимые с интеллектуальными сетями, в крупных городах региона.

Тенденции рынка

Модульная, масштабируемая и предварительно собранная инфраструктура набирает популярность за скорость и эффективность

Разработчики центров обработки данных переходят к модульному и сборному строительству, чтобы сократить сроки выполнения и контролировать риски проектов. Эти системы предлагают заводские компоненты, которые быстро разворачиваются с минимальными работами на месте. Стандартизация улучшает качество и позволяет легко масштабировать. Модели проектирования и строительства, а также EPC под ключ все чаще интегрируют модульные блоки питания и охлаждения. Рынок инфраструктуры центров обработки данных на Ближнем Востоке поддерживает эту тенденцию, поскольку региональные операторы стремятся к более быстрому вводу в эксплуатацию. Высокие затраты на землю и жесткие сроки для гипермасштабных проектов стимулируют внедрение модульных систем. Сборные системы также упрощают соблюдение стандартов Tier. Их гибкость соответствует требованиям колокации и корпоративных нужд как в городских, так и в удаленных местах.

Рост систем жидкостного охлаждения в центрах обработки данных высокой плотности по всему региону

С ростом плотности мощности и нагрузок ИИ традиционное воздушное охлаждение достигает своих пределов. Системы жидкостного охлаждения, включая прямое кристальное и погружное охлаждение, набирают популярность. Гипермасштабные и ориентированные на ИИ объекты требуют термических систем, которые снижают энергопотребление и занимаемую площадь. Жидкостные системы обеспечивают лучшую эффективность в масштабе. Рынок инфраструктуры центров обработки данных на Ближнем Востоке поддерживает этот переход с увеличением закупок передовых чиллеров и насосов. Операторы центров обработки данных нацелены на улучшение PUE и снижение потребления воды. Поставщики теперь предлагают интегрированные решения для гибридных моделей охлаждения. Переход к стойкам с жидкостным охлаждением растет как в новых постройках, так и в модернизациях в регионе Персидского залива.

Расширение волоконно-оптической связи и нейтральные к операторам объекты, изменяющие сетевую инфраструктуру

Спрос на высокоскоростную связь с низкой задержкой стимулирует инвестиции в волоконно-оптические сети и IXPs по всему Ближнему Востоку. Нейтральные к операторам центры обработки данных предлагают предприятиям гибкость и маршрутизацию в мультиоблачной среде. Глобальные и региональные телекоммуникационные компании расширяют волоконные магистрали, соединяющие города Персидского залива с Африкой, Европой и Азией. Это увеличивает спрос на сетевое оборудование, кабели и инфраструктуру оптоволокна. Рынок инфраструктуры центров обработки данных на Ближнем Востоке выигрывает от этих обновлений связи. Центры обработки данных проектируются с высокой плотностью волоконных портов и масштабируемыми архитектурами маршрутизации. Устойчивость сети и разнообразие путей теперь являются ключевыми критериями выбора. Улучшенная взаимосвязанность поддерживает внедрение гибридных и мультиоблачных решений в различных отраслях.

Увеличение локализации цифровой инфраструктуры региональными суверенными фондами и фондами прямых инвестиций

Инвестиционные фонды по всему Ближнему Востоку активно строят или приобретают активы центров обработки данных для локализации цифровой инфраструктуры. Эти структуры стремятся уменьшить зависимость от облаков, размещенных за рубежом, обеспечивая суверенитет данных. Их инвестиции поддерживают развертывание инфраструктуры “под ключ”, включая гражданские, механические и электрические системы. Правительства поощряют национальный контроль над критической цифровой инфраструктурой. Рынок инфраструктуры центров обработки данных на Ближнем Востоке растет, поскольку операторы, поддерживаемые суверенными фондами, расширяют свое присутствие. Местные производственные и EPC компании выигрывают от мандатов на локализацию инфраструктуры. Модели строительства-эксплуатации-передачи появляются в партнерстве с глобальными облачными провайдерами. Эти изменения делают центры обработки данных стратегическим классом инвестиций на региональных рынках капитала.

Проблемы рынка

Ограничения ресурсов электроэнергии и воды, влияющие на масштабируемость развертывания инфраструктуры

Дата-центры требуют постоянного доступа к электричеству и охлаждающей воде, однако в некоторых регионах коммунальные услуги остаются ограниченными. Высокие температуры и нехватка воды в некоторых частях Ближнего Востока ограничивают возможности охлаждения. Дефицит мощности сетей задерживает развитие гипермасштабных объектов. Эти факторы создают проблемы для масштабируемости инфраструктуры в развивающихся зонах. Рынок инфраструктуры дата-центров на Ближнем Востоке должен внедрять инновации, чтобы обойти эти ограничения. Жидкостное и гибридное охлаждение, накопление энергии в батареях и возобновляемые источники энергии на месте становятся критически важными. Разработчики сталкиваются с более высокими операционными расходами из-за неэффективности ресурсов. Волатильность цен на энергию также влияет на долгосрочную прибыльность для провайдеров колокации и облачных услуг в зонах с недостаточно развитой энергетической инфраструктурой.

Недостаток квалифицированной рабочей силы и сложность регулирования замедляют сроки выполнения проектов

Для проектирования, инженерии и эксплуатации передовой инфраструктуры дата-центров требуется специализированный персонал. Региональная нехватка сертифицированных специалистов задерживает интеграцию ИТ, энергетических и тепловых систем. Местные нормы различаются в разных странах, создавая сложности с соблюдением требований. Лицензирование, утверждения и приобретение земли связаны с бюрократическими препятствиями. Эти задержки влияют на выполнение модульных и новых проектов. Рынок инфраструктуры дата-центров на Ближнем Востоке сталкивается с увеличением времени выхода на рынок для новых мощностей. Компании должны инвестировать в обучение, партнерства и навигацию по нормативным требованиям. Развитие талантов и упрощение регулирования необходимы для поддержания роста инфраструктуры в регионе.

Возможности рынка

Стратегическая роль региона как цифрового хаба, связывающего Европу, Азию и Африку

Расположение Ближнего Востока делает его важным узлом для передачи и размещения данных. Глобальные облачные провайдеры и операторы подводных кабелей рассматривают его как мост для цифрового трафика восток-запад. Рынок инфраструктуры дата-центров на Ближнем Востоке может извлечь выгоду из этого через инвестиции, ориентированные на сети. IXP, отели для операторов и станции приземления стимулируют обновление инфраструктуры. Услуги по межсоединению и хостингу набирают популярность, поддерживаемые стратегическими партнерствами и суверенными фондами.

Новые государственные проекты и промышленные зоны стимулируют спрос на дата-центры в регионе

Умные города, промышленные зоны и специальные экономические зоны в странах Залива и Леванта планируют крупномасштабные потребности в данных. Государственные и корпоративные рабочие нагрузки требуют безопасного локального размещения. Рынок инфраструктуры дата-центров на Ближнем Востоке видит спрос на модульные, предварительно изготовленные системы в этих разработках. Это открывает возможности для OEM, EPC компаний и облачных интеграторов. Рост ускоряется во второстепенных городах с государственным финансированием.

Сегментация рынка

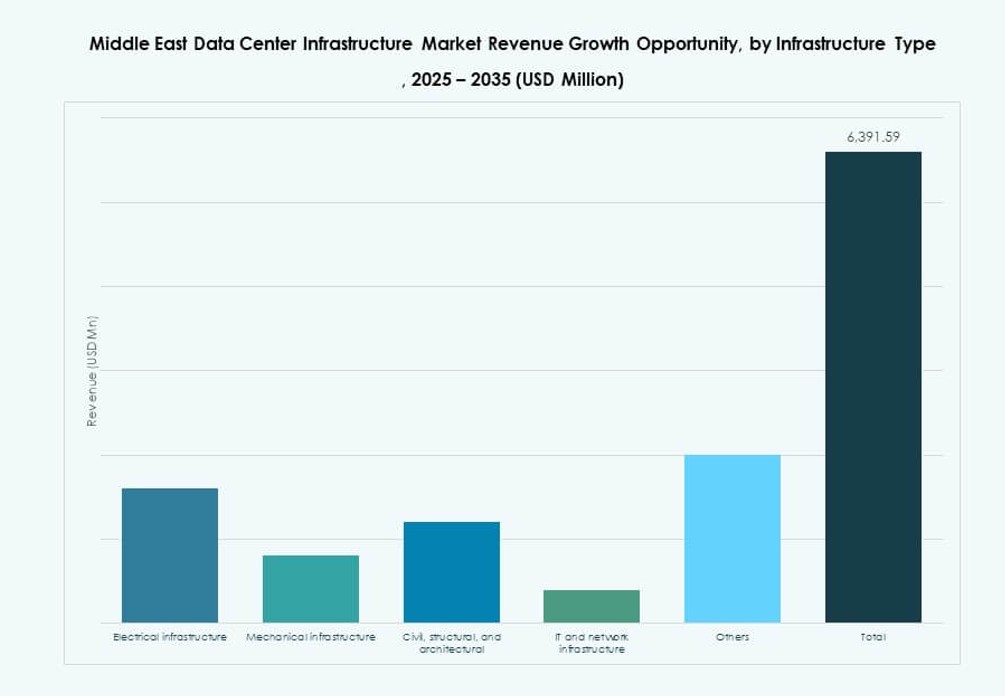

По типу инфраструктуры

Электрическая инфраструктура доминирует на рынке инфраструктуры центров обработки данных на Ближнем Востоке из-за высокого внимания региона к надежности электроснабжения и времени безотказной работы. Продвинутые системы ИБП, распределительные устройства и распределительные щиты составляют основу бесперебойной работы. Механическая инфраструктура расширяется, особенно в объектах, предназначенных для рабочих нагрузок ИИ и ВВП, требующих эффективного управления теплом. Инфраструктура ИТ и сетей продолжает расти из-за растущего спроса на серверы, оптические кабели и высокоскоростные сети. Гражданские и архитектурные элементы развиваются с увеличением доли сборных строительных систем и модульных помещений. Каждый сегмент инфраструктуры играет жизненно важную роль в расширении региональной мощности.

По электрической инфраструктуре

Системы ИБП и решения для хранения энергии в батареях представляют собой значительную долю расходов на электрическую инфраструктуру. Частые колебания сети и увеличение плотности стоек увеличивают зависимость от масштабируемых резервных систем. Распределительные устройства и умные распределительные щиты обеспечивают мониторинг мощности в реальном времени и избыточность. Рынок инфраструктуры центров обработки данных на Ближнем Востоке также наблюдает рост инвестиций в подключение к сети вблизи гипермасштабных зон. Литий-ионные батареи заменяют устаревшие свинцово-кислотные блоки. Операторы интегрируют платформы управления энергией с поддержкой ИИ с электрическими системами. Качество питания, избыточность и устойчивость являются центральными факторами закупок в этом сегменте.

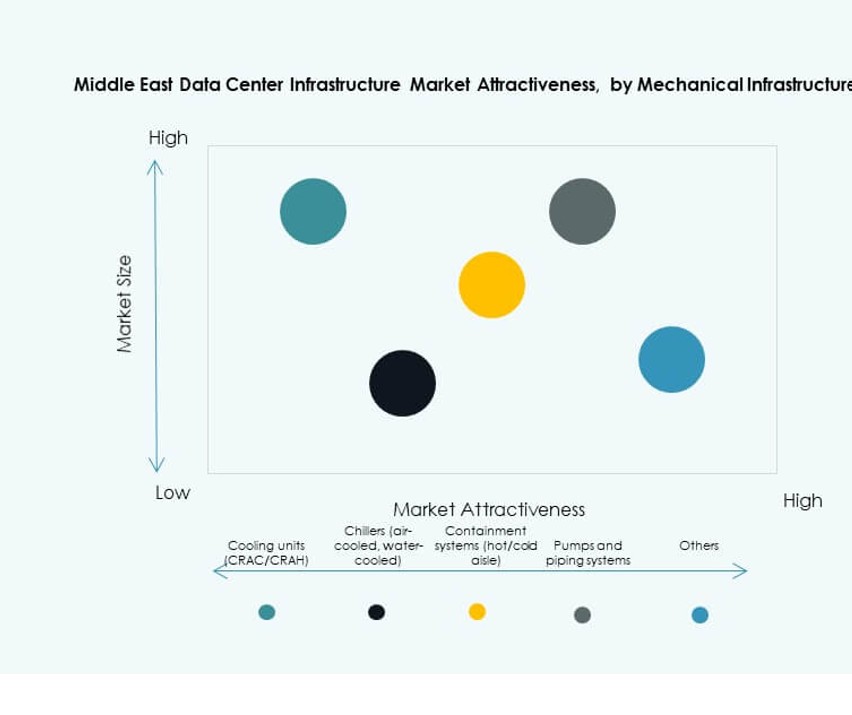

По механической инфраструктуре

Охлаждающие устройства, включая системы CRAH и CRAC, остаются критически важными компонентами, особенно в экстремальном климате Персидского залива. Продвинутые решения по изоляции и системы охлаждения водой доминируют в новых постройках. Косвенные испарительные системы набирают популярность благодаря эффективности использования воды. Насосы, трубопроводы и модульные охлаждающие установки теперь разрабатываются для объектов, готовых к ИИ. Рынок инфраструктуры центров обработки данных на Ближнем Востоке соответствует мировым тенденциям инноваций в области охлаждения. Центры обработки данных стремятся сбалансировать сокращение PUE с долгосрочной экономией OPEX. Механические системы развиваются для масштабируемости и оптимизации энергии.

По гражданской / структурной и архитектурной инфраструктуре

Подготовка площадки и компоненты модульной надстройки набирают популярность для скорости и стандартизации. Поднятые полы, системы из стальных каркасов и подвесные потолки позволяют создавать гибкие планировки. Энергоэффективная облицовка и конструкции крыш улучшают тепловой контроль. Рынок инфраструктуры центров обработки данных на Ближнем Востоке наблюдает высокий спрос на модульные строительные системы из-за жестких сроков проектов. Планирование гражданской инфраструктуры теперь включает в себя функции сейсмической, наводненной и пожарной устойчивости. EPC компании интегрируют интеллектуальное управление зданиями в архитектурные компоненты.

По ИТ и сетевой инфраструктуре

Сетевое оборудование, оптоволоконные кабели и серверные стойки доминируют в спросе на ИТ-инфраструктуру. Рост мультиоблачных сред стимулирует развертывание продвинутых маршрутизаторов и коммутаторов. Оптические кабели обеспечивают высокоскоростную передачу данных между этажами и зонами. Рынок инфраструктуры центров обработки данных на Ближнем Востоке расширяется за счет развертывания гипермасштабных и корпоративных серверов. Конфигурации серверов и хранилищ развиваются для поддержки ИИ и рабочих нагрузок в реальном времени. Закупка ИТ-инфраструктуры теперь согласуется с типами рабочих нагрузок и архитектурой программного обеспечения. Сетевой отказоустойчивость и маршрутизация с низкой задержкой остаются основными приоритетами.

По типу центра обработки данных

Гипермасштабные дата-центры занимают лидирующие позиции на рынке, поддерживаемые глобальными облачными гигантами, создающими региональные хабы. Колокационные объекты также демонстрируют сильный рост из-за увеличения аутсорсинга со стороны предприятий. Периферийные дата-центры приобретают актуальность в удаленных зонах с приложениями, чувствительными к задержкам. Рынок инфраструктуры дата-центров на Ближнем Востоке выигрывает от этого сочетания моделей развертывания. Дата-центры, принадлежащие предприятиям, сокращаются по мере роста управляемых услуг. Примеры использования ИИ и Интернета вещей дополнительно стимулируют строительство периферийных дата-центров.

По модели доставки

Модели EPC с полным циклом и проектированием-доставкой доминируют в реализации проектов в регионе. Доля модульных систем заводского производства растет благодаря быстрой развертываемости и масштабируемости. Модели модернизации и обновления распространены в старых объектах, проходящих переход на ИИ и облачные технологии. Рынок инфраструктуры дата-центров на Ближнем Востоке все чаще отдает предпочтение моделям EPC, которые интегрируют электрические, механические и ИТ-аспекты. Выбор модели доставки зависит от размера оператора, требований к рабочей нагрузке и местоположения.

По типу уровня

Объекты уровня III и IV занимают основную долю из-за спроса со стороны предприятий и государственного сектора на бесперебойную работу. Уровни I и II ограничены некритическими или периферийными развертываниями. Рынок инфраструктуры дата-центров на Ближнем Востоке соответствует глобальным ожиданиям по бесперебойной работе, особенно со стороны клиентов из BFSI и государственного сектора. Дизайны с сертификацией уровня поддерживают снижение рисков и непрерывность бизнеса. Избыточность и отказоустойчивость стимулируют инвестиции в продвинутую архитектуру уровней.

Региональные инсайты

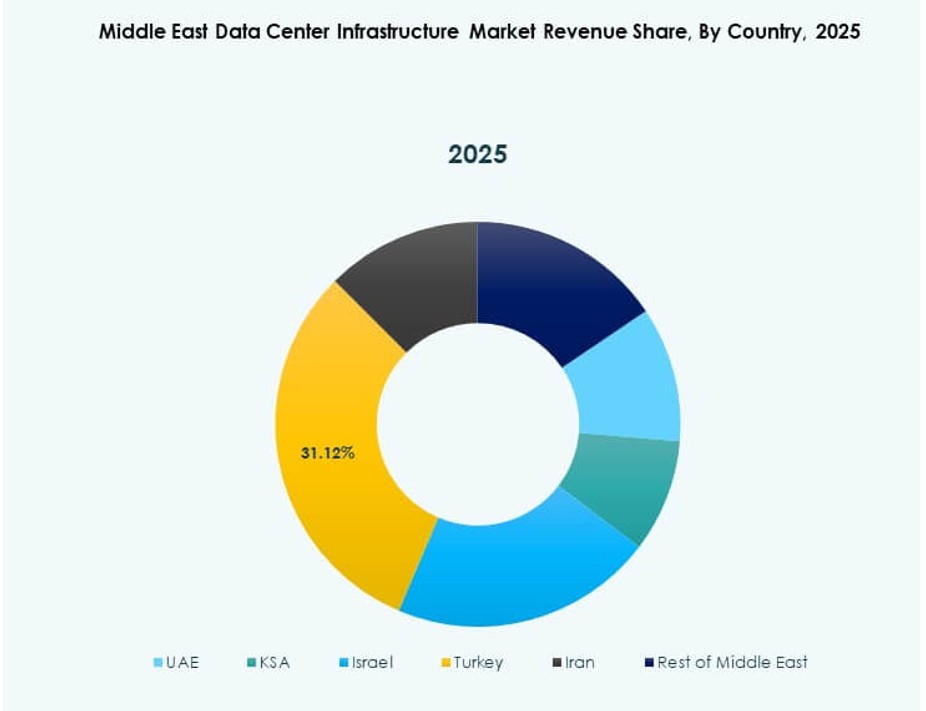

Совет сотрудничества арабских государств Персидского залива (ССАГПЗ) доминирует с более чем 75% долей, поддерживаемой Саудовской Аравией и ОАЭ

Саудовская Аравия и ОАЭ лидируют в росте инфраструктуры дата-центров в регионе благодаря масштабным государственным инвестициям и гипермасштабным разработкам. Эти страны составляют более 75% рынка инфраструктуры дата-центров на Ближнем Востоке. ОАЭ остается лидером в области инноваций, в то время как Саудовская Аравия сосредоточена на крупных проектах Vision 2030. Дубай, Эр-Рияд и Абу-Даби являются местами размещения крупных кампусов колокации и облачных технологий. Государственные мандаты, программы умных городов и внедрение облачных технологий предприятиями стимулируют расширение ССАГПЗ.

Развивающийся рост в Катаре, Кувейте и Бахрейне поддерживается телекоммуникационными и облачными проектами

Катар и Кувейт инвестируют в цифровую трансформацию и локализацию облачных технологий, создавая сильный спрос на инфраструктуру дата-центров. Бахрейн позиционирует себя как хаб финтеха и цифровых услуг. Эти страны представляют следующую волну расширения инфраструктуры на рынке инфраструктуры дата-центров на Ближнем Востоке. Телекоммуникационные компании и суверенные фонды играют активную роль в создании местных мощностей. Планы проектов включают новые объекты колокации, модульные развертывания и государственные дата-хабы.

- Например, STC Bahrain и center3 объявили о значительном прогрессе в проекте ИКТ стоимостью 320 миллионов долларов, включая Bahrain Data Center Park, в ноябре 2025 года.

Левант и другие страны, не входящие в ССАГПЗ, демонстрируют раннюю стадию развития

Такие страны, как Иордания, Египет и Ирак, становятся свидетелями ранних инвестиций в цифровую инфраструктуру. Эти рынки остаются небольшими, но демонстрируют сильный долгосрочный потенциал. Секторы образования, здравоохранения и банковского дела ведут спрос на безопасный хостинг. Цифровизация правительства и улучшенный доступ к электроэнергии поддерживают развитие инфраструктуры. Рынок инфраструктуры центров обработки данных на Ближнем Востоке видит новые возможности в этих областях, особенно для модульных и периферийных моделей центров обработки данных.

- Например, Equinix запустила центр обработки данных DX3 в Дубае с начальной мощностью на 900 стоек на площади 135 000 квадратных футов, что является частью инвестиций более чем в 60 миллионов долларов, хотя и обслуживает более широкий доступ MENA.

Конкурентные Инсайты:

- Khazna Data Centers

- Gulf Data Hub

- Moro Hub

- Center3 (stc)

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

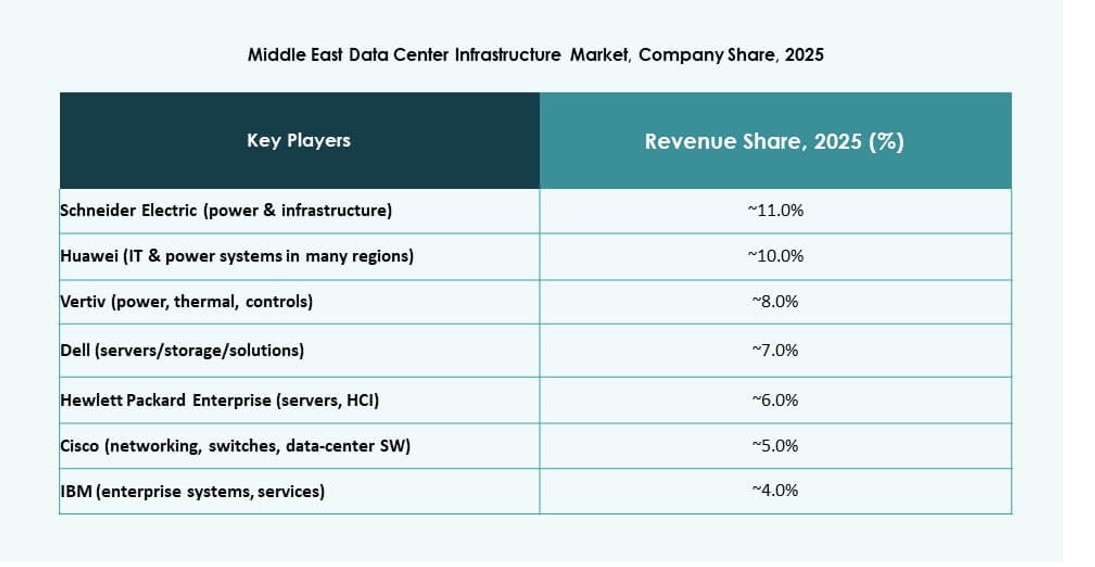

Рынок инфраструктуры центров обработки данных на Ближнем Востоке включает в себя сочетание глобальных OEM-производителей, региональных операторов колокации и вертикально интегрированных игроков облачной инфраструктуры. Местные компании, такие как Khazna, Center3 и Gulf Data Hub, ведут расширение гипермасштабных и колокационных центров при поддержке правительства и предприятий. Глобальные лидеры, такие как Schneider Electric, Huawei и Vertiv, предоставляют передовые системы питания и охлаждения для поддержки высокоплотных развертываний. Поставщики ИТ-инфраструктуры, такие как Dell и Cisco, поддерживают вычислительные, хранилищные и сетевые уровни. Конкуренция на рынке усиливается из-за программ суверенной цифровой трансформации и прямых иностранных инвестиций. Игроки сосредотачиваются на энергоэффективности, модульном строительстве и сертифицированных постройках уровня Tier III–IV. Стратегические партнерства, EPC-альянсы и предложения инфраструктуры, готовой к ИИ, формируют дифференциацию по сегментам. Рынок отдает предпочтение компаниям, предлагающим комплексные возможности от проектирования до эксплуатации.

Последние разработки:

- В декабре 2025 года Khazna Data Centers приобрела земельный участок площадью 225 000 квадратных метров в Даммаме, Саудовская Аравия, для развития до 200 МВт мощности центра обработки данных, готового к ИИ, что стало ее первым объектом в Королевстве.

- В ноябре 2025 года KKR заключила партнерство с Gulf Data Hub для инвестиций в размере 5 миллиардов долларов для расширения инфраструктуры данных по всему Персидскому заливу, включая приобретение значительной доли, ожидающей одобрения.