Riassunto esecutivo:

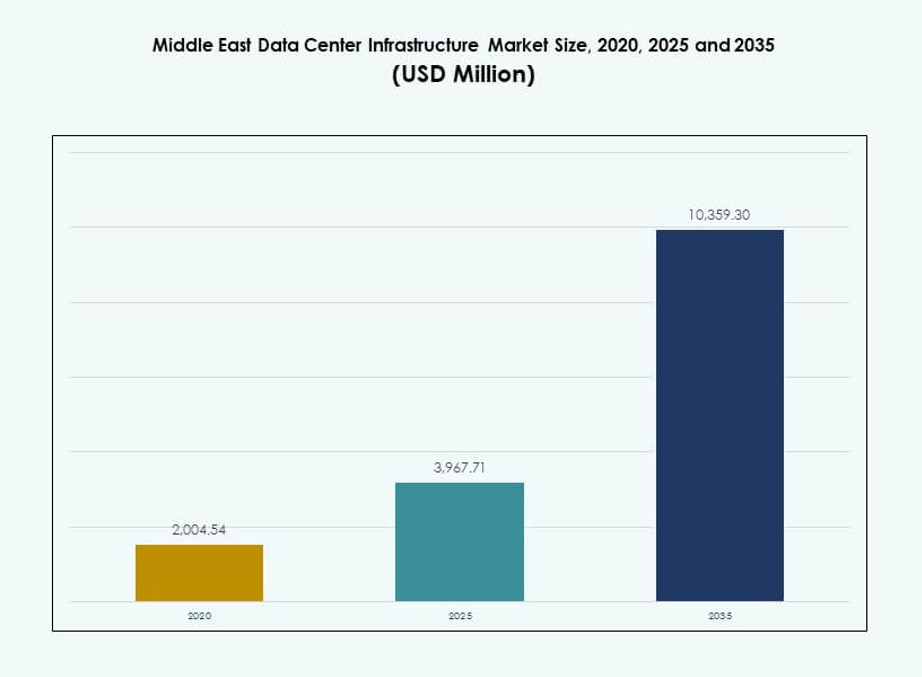

La dimensione del mercato delle infrastrutture dei data center in Medio Oriente è stata valutata a 2.004,54 milioni di USD nel 2020, raggiungendo i 3.967,71 milioni di USD nel 2025 e si prevede che raggiungerà i 10.359,30 milioni di USD entro il 2035, con un CAGR del 10,00% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Medio Oriente 2025 |

3.967,71 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Medio Oriente, CAGR |

10,00% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Medio Oriente 2035 |

10.359,30 Milioni di USD |

Il mercato sta avanzando grazie alla rapida adozione del cloud, alla crescita del edge computing e all’aumento dell’integrazione di AI e IoT. Le aziende si stanno orientando verso infrastrutture modulari ed efficienti dal punto di vista energetico per supportare il calcolo ad alta densità. Le innovazioni nel raffreddamento a liquido, nei sistemi pronti per l’AI e nella distribuzione intelligente dell’energia stanno trasformando il design e le operazioni delle strutture. La posizione strategica della regione, che collega Asia, Europa e Africa, ne aumenta l’attrattiva come hub digitale. Gli investitori vedono un forte potenziale nel supportare implementazioni hyperscale, colocation ed edge per soddisfare la crescente domanda regionale.

Gli Emirati Arabi Uniti e l’Arabia Saudita guidano la crescita delle infrastrutture grazie a investimenti su larga scala nel cloud e al forte supporto governativo. Queste nazioni ospitano importanti sviluppi hyperscale e di colocation supportati da fondi sovrani e dalla domanda aziendale. Qatar, Kuwait e Oman sono mercati emergenti con agende digitali nazionali e crescenti investimenti esteri. La connettività regionale più ampia e la digitalizzazione aziendale continuano a guidare l’espansione sia nelle economie leader che in quelle emergenti.

Dinamiche di Mercato:

Fattori di Mercato

Espansione Accelerata del Cloud e Investimenti Hyperscale nelle Economie Core del Medio Oriente

I fornitori di servizi cloud e i player hyperscale stanno ampliando le infrastrutture in tutto il Medio Oriente per soddisfare la domanda aziendale. Paesi come gli Emirati Arabi Uniti e l’Arabia Saudita continuano ad attrarre importanti investimenti nei data center grazie a politiche pro-digitali. Amazon Web Services, Microsoft, Google e Oracle hanno tutti annunciato sviluppi hyperscale. Questo ha portato a una crescente domanda di infrastrutture di alimentazione, raffreddamento e connettività. Il mercato delle infrastrutture dei data center in Medio Oriente beneficia di questo slancio guidato dal cloud. Gli investimenti si stanno spostando verso sistemi scalabili, modulari ed efficienti dal punto di vista energetico. Il crescente consumo di AI, IoT e big data in vari settori intensifica la necessità di potenza di calcolo. Le strategie di diversificazione economica supportate dal governo posizionano la regione come un hub digitale.

- Ad esempio, AWS ha impegnato 5,3 miliardi di dollari per tre zone di disponibilità in Arabia Saudita entro il 2026. Questo ha portato a una crescente domanda di infrastrutture per l’energia, il raffreddamento e la connettività.

La Crescente Domanda di AI, IoT e Edge Computing Sta Rimodellando le Priorità Infrastrutturali

I carichi di lavoro di addestramento AI, i modelli di machine learning e le reti IoT stanno creando una crescita dei dati al margine. Le analisi dei dati in tempo reale e le applicazioni sensibili alla latenza richiedono infrastrutture distribuite e hardware avanzato. Le organizzazioni nei settori petrolifero, sanitario e dei servizi finanziari adottano data center edge per ridurre la latenza. Questo cambiamento sta rimodellando l’approvvigionamento nella distribuzione di energia, nei design dei rack e nel raffreddamento a liquido. Il Mercato delle Infrastrutture dei Data Center del Medio Oriente si allinea con questa evoluzione, supportando le capacità di calcolo di nuova generazione. La sicurezza dei dati, la connettività a bassa latenza e i sistemi pronti per l’AI sono ora priorità infrastrutturali fondamentali. I modelli di distribuzione edge completano le configurazioni core e hyperscale. Questa diversificazione infrastrutturale presenta nuove fonti di reddito per OEM e aziende di ingegneria.

La Digitalizzazione del Settore Pubblico e i Programmi di Governo Intelligente Guidano la Modernizzazione delle Infrastrutture

Le strategie cloud-first del settore pubblico e le iniziative di città intelligenti aumentano la domanda di infrastrutture dati sicure e scalabili. I governi del Medio Oriente investono pesantemente in e-governance, piani nazionali per l’AI e servizi connessi. Questi programmi richiedono strutture ad alta disponibilità con sistemi di gestione dell’energia e termici robusti. La Vision 2030 dell’Arabia Saudita e la Strategia di Governo Digitale degli Emirati Arabi Uniti guidano gli aggiornamenti infrastrutturali attraverso ministeri ed enti pubblici. Il Mercato delle Infrastrutture dei Data Center del Medio Oriente beneficia di questo costante investimento del settore pubblico. L’approvvigionamento si concentra sugli standard di affidabilità Tier III e Tier IV. Le partnership pubblico-private favoriscono l’innovazione infrastrutturale, guidando un’adozione più ampia nel settore. I mandati digitali del governo agiscono come stabilizzatori di crescita a lungo termine per il mercato.

- Ad esempio, Microsoft ha completato la costruzione di tre zone di disponibilità Azure nella Provincia Orientale dell’Arabia Saudita a dicembre 2024. Queste zone dovrebbero diventare operative entro il 2026, supportando il cloud sovrano e l’infrastruttura AI.

Efficienza Energetica e Regolamenti di Sostenibilità Trasformano i Progetti dei Data Center

Nuove normative regionali sull’uso dell’energia, le emissioni di carbonio e il consumo di acqua stanno cambiando l’ingegneria dei data center. I sistemi di raffreddamento si stanno spostando verso tecnologie a base liquida e evaporative indirette. L’architettura energetica ora include UPS intelligenti, PDU ad alta efficienza e integrazione delle energie rinnovabili. Le metriche di consumo energetico sono diventate critiche per vincere grandi contratti pubblici o privati. Il Mercato delle Infrastrutture dei Data Center del Medio Oriente risponde con design infrastrutturali più ecologici. Gli operatori mirano a ridurre l’efficacia dell’uso dell’energia (PUE) e l’impronta di carbonio. Le aziende adottano energia solare e stoccaggio energetico in loco per la resilienza energetica. I data center si evolvono in strutture più sostenibili e compatibili con le smart grid nelle principali città della regione.

Tendenze di Mercato

Infrastrutture Modulari, Scalabili e Prefabbricate Stanno Guadagnando Trattamento per Velocità ed Efficienza

Gli sviluppatori di data center si stanno orientando verso la costruzione modulare e prefabbricata per ridurre i tempi di consegna e controllare i rischi del progetto. Questi sistemi offrono componenti costruiti in fabbrica che vengono installati rapidamente con un lavoro minimo in loco. La standardizzazione migliora la qualità e consente una facile scalabilità. I modelli di design-build e EPC chiavi in mano integrano sempre più blocchi modulari di alimentazione e raffreddamento. Il mercato delle infrastrutture dei data center in Medio Oriente supporta questa tendenza poiché gli operatori regionali cercano una messa in servizio più rapida. Gli alti costi del terreno e le tempistiche strette per i progetti hyperscale spingono l’adozione modulare. I sistemi prefabbricati semplificano anche la conformità agli standard Tier. La loro flessibilità si adatta alle esigenze di colocation e aziendali sia in località urbane che remote.

Aumento dei Sistemi di Raffreddamento a Liquido nei Data Center ad Alta Densità nella Regione

Con l’aumento delle densità di potenza e dei carichi di lavoro AI, il raffreddamento tradizionale ad aria sta raggiungendo i suoi limiti. I sistemi di raffreddamento a liquido, inclusi il raffreddamento diretto al chip e l’immersione, stanno guadagnando adozione. Le strutture hyperscale e focalizzate sull’AI richiedono sistemi termici che riducano l’uso di energia e l’ingombro spaziale. I sistemi a liquido offrono una migliore efficienza su larga scala. Il mercato delle infrastrutture dei data center in Medio Oriente supporta questo cambiamento con l’aumento dell’approvvigionamento di refrigeratori e pompe avanzati. Gli operatori di data center puntano a miglioramenti del PUE e a una riduzione del consumo idrico. I fornitori ora offrono soluzioni integrate per modelli di raffreddamento ibridi. La transizione verso rack raffreddati a liquido sta crescendo nelle nuove costruzioni e nei retrofit nella regione del Golfo.

Espansione della Connettività in Fibra e Strutture Carrier-Neutral che Rimodellano l’Infrastruttura di Rete

La domanda di connettività ad alta velocità e bassa latenza guida gli investimenti nelle reti in fibra ottica e negli IXPs in tutto il Medio Oriente. I data center carrier-neutral offrono alle imprese flessibilità e instradamento multi-cloud. Le telecomunicazioni globali e regionali stanno espandendo le dorsali in fibra che collegano le città del Golfo all’Africa, all’Europa e all’Asia. Questo aumenta la domanda di apparecchiature di rete, cablaggio e infrastrutture in fibra ottica. Il mercato delle infrastrutture dei data center in Medio Oriente beneficia di questi aggiornamenti di connettività. I data center sono progettati con alte densità di porte in fibra e architetture di instradamento scalabili. La resilienza della rete e i percorsi diversificati sono ora criteri di selezione chiave. Una migliore interconnettività supporta l’adozione ibrida e multi-cloud in tutti i settori.

Aumento della Localizzazione delle Infrastrutture Digitali da Parte di Fondi Sovrani Regionali e Fondi di Private Equity

I fondi di investimento in tutto il Medio Oriente stanno attivamente costruendo o acquisendo asset di data center per localizzare le infrastrutture digitali. Queste entità mirano a ridurre la dipendenza dal cloud ospitato all’estero garantendo al contempo la sovranità dei dati. Il loro investimento supporta la distribuzione end-to-end delle infrastrutture, inclusi i sistemi civili, meccanici ed elettrici. I governi incoraggiano il controllo domestico sulle infrastrutture digitali critiche. Il mercato delle infrastrutture dei data center in Medio Oriente cresce man mano che gli operatori sostenuti da sovrani espandono la loro presenza. Le aziende di produzione locale e EPC beneficiano dei mandati di localizzazione delle infrastrutture. I modelli di costruzione-operazione-trasferimento stanno emergendo in collaborazione con fornitori di cloud globali. Questi cambiamenti rendono i data center una classe di investimento strategica nei mercati dei capitali regionali.

Sfide del Mercato

Vincoli di Risorse Energetiche e Idriche che Influenzano la Scalabilità della Distribuzione delle Infrastrutture

I data center richiedono un accesso costante all’elettricità e all’acqua di raffreddamento, tuttavia i servizi pubblici in alcune regioni rimangono limitati. Le alte temperature e la scarsità d’acqua in alcune parti del Medio Oriente limitano le opzioni di raffreddamento. Le carenze di capacità della rete ritardano lo sviluppo di siti hyperscale. Questi fattori sfidano la scalabilità delle infrastrutture nelle zone emergenti. Il mercato delle infrastrutture dei data center del Medio Oriente deve innovare attorno a questi vincoli. Il raffreddamento a liquido e ibrido, lo stoccaggio di energia a batteria e le energie rinnovabili in loco diventano critici. Gli sviluppatori affrontano un OPEX più elevato a causa delle inefficienze delle risorse. La volatilità dei costi energetici influisce anche sulla redditività a lungo termine per i fornitori di colocation e cloud in zone con infrastrutture energetiche poco sviluppate.

Lacune di manodopera qualificata e complessità normative rallentano i tempi dei progetti

È necessario talento specializzato per progettare, ingegnerizzare e gestire infrastrutture avanzate di data center. La carenza regionale di personale certificato ritarda l’integrazione di sistemi IT, di potenza e termici. I codici locali variano tra i paesi, creando complessità di conformità. Licenze, approvazioni e acquisizione di terreni comportano ostacoli burocratici. Questi ritardi impattano l’esecuzione di progetti modulari e greenfield. Il mercato delle infrastrutture dei data center del Medio Oriente affronta tempi più lunghi per l’immissione sul mercato di nuove capacità. Le aziende devono investire in formazione, partnership e navigazione normativa. Lo sviluppo del talento e regolamenti semplificati sono essenziali per sostenere la crescita delle infrastrutture in tutta la regione.

Opportunità di Mercato

Ruolo Strategico della Regione come Hub Digitale che Collega Europa, Asia e Africa

La posizione del Medio Oriente lo pone come un hub vitale per il transito e l’hosting dei dati. I fornitori globali di cloud e gli operatori di cavi sottomarini lo vedono come un ponte per il traffico digitale est-ovest. Il mercato delle infrastrutture dei data center del Medio Oriente può capitalizzare su questo attraverso investimenti focalizzati sulla rete. IXPs, carrier hotel e stazioni di atterraggio guidano gli aggiornamenti infrastrutturali. I servizi di interconnessione e hosting guadagnano trazione, supportati da partnership strategiche e fondi sovrani.

Progetti Governativi Emergenti e Zone Industriali che Guidano la Domanda di Data Center Regionali

Le città intelligenti, le zone industriali e le aree economiche speciali in tutta la regione del GCC e del Levante pianificano grandi esigenze di dati. I carichi di lavoro governativi e aziendali richiedono un hosting locale sicuro. Il mercato delle infrastrutture dei data center del Medio Oriente vede una domanda di sistemi modulari e prefabbricati in questi sviluppi. Questo apre opportunità per OEM, aziende EPC e integratori cloud. La crescita accelera nelle città di secondo livello con finanziamenti del settore pubblico.

Segmentazione del Mercato

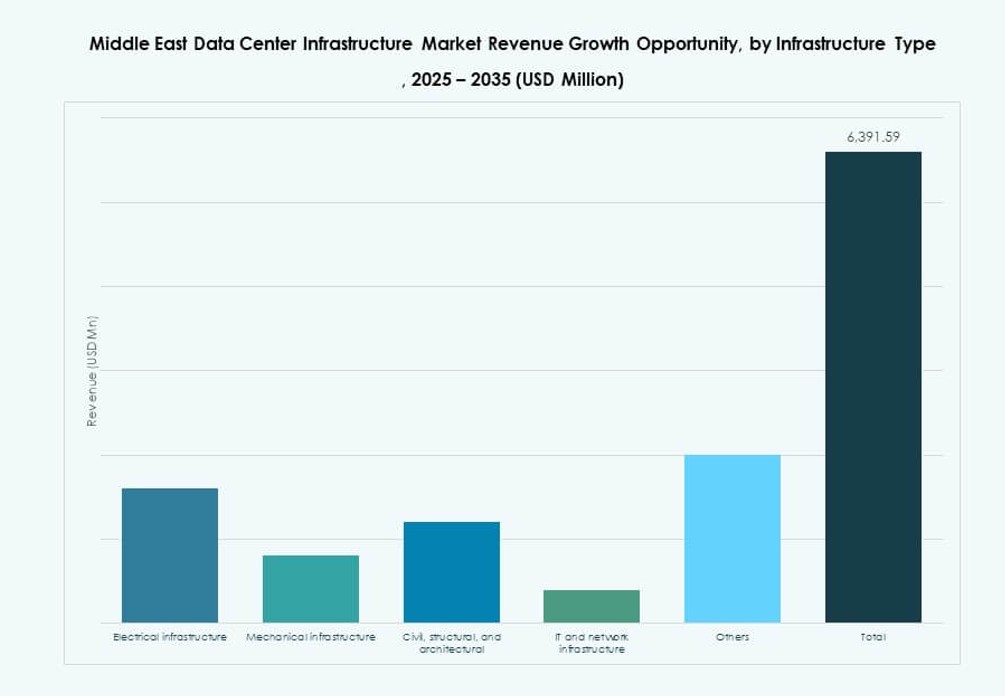

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il mercato delle infrastrutture dei data center in Medio Oriente a causa dell’elevata attenzione della regione all’affidabilità e al tempo di attività dell’energia. Sistemi UPS avanzati, PDU e quadri elettrici formano la spina dorsale delle operazioni ininterrotte. L’infrastruttura meccanica è in espansione, soprattutto nelle strutture progettate per carichi di lavoro AI e HPC che necessitano di una gestione termica efficiente. L’infrastruttura IT & di rete continua a crescere a causa della crescente domanda di server, cablaggio ottico e networking ad alta velocità. Gli elementi civili e architettonici si stanno evolvendo con sistemi di costruzione prefabbricati e stanze modulari che guadagnano quota. Ogni segmento infrastrutturale gioca un ruolo fondamentale nell’espansione della capacità regionale.

Per Infrastruttura Elettrica

I sistemi UPS e le soluzioni di accumulo di energia a batteria rappresentano una quota importante della spesa per l’infrastruttura elettrica. Le frequenti fluttuazioni della rete e l’aumento delle densità dei rack aumentano la dipendenza da sistemi di backup scalabili. I PDU e i quadri elettrici intelligenti consentono il monitoraggio in tempo reale dell’energia e la ridondanza. Il mercato delle infrastrutture dei data center in Medio Oriente vede anche crescenti investimenti utilitari nei collegamenti alla rete vicino alle zone hyperscale. I sistemi a batteria agli ioni di litio stanno sostituendo le unità al piombo-acido legacy. Gli operatori integrano piattaforme di gestione energetica abilitate all’AI con i sistemi elettrici. La qualità dell’energia, la ridondanza e la sostenibilità sono fattori centrali di approvvigionamento in questo segmento.

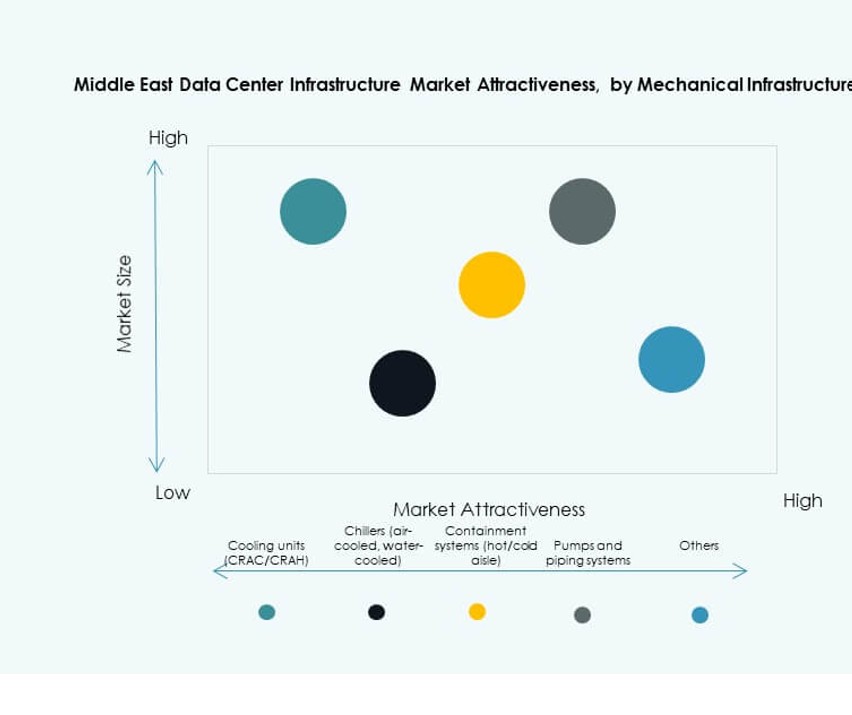

Per Infrastruttura Meccanica

Le unità di raffreddamento, inclusi i sistemi CRAH e CRAC, rimangono componenti critici, specialmente nel clima estremo del Golfo. Soluzioni avanzate di contenimento e sistemi ad acqua refrigerata dominano le nuove costruzioni. I sistemi evaporativi indiretti guadagnano terreno grazie all’efficienza idrica. Pompe, tubazioni e impianti di raffreddamento modulari sono ora progettati per strutture pronte per l’AI. Il mercato delle infrastrutture dei data center in Medio Oriente si allinea con le tendenze globali dell’innovazione nel raffreddamento. I data center cercano di bilanciare la riduzione del PUE con risparmi OPEX a lungo termine. I sistemi meccanici si stanno evolvendo per scalabilità e ottimizzazione energetica.

Per Infrastruttura Civile / Strutturale & Architettonica

La preparazione del sito e i componenti della sovrastruttura modulare stanno guadagnando terreno per velocità e standardizzazione. Pavimenti rialzati, sistemi a telaio in acciaio e soffitti sospesi consentono layout flessibili. Rivestimenti e design del tetto efficienti dal punto di vista energetico migliorano il controllo termico. Il mercato delle infrastrutture dei data center in Medio Oriente vede una forte domanda di sistemi di costruzione modulari a causa di tempi di progetto ristretti. La pianificazione dell’infrastruttura civile ora include caratteristiche di resilienza sismica, alluvionale e antincendio. Le aziende EPC integrano la gestione intelligente degli edifici nei componenti architettonici.

Per Infrastruttura IT & di Rete

Le apparecchiature di rete, il cablaggio in fibra ottica e i rack server dominano la domanda di infrastruttura IT. La crescita degli ambienti multi-cloud guida le implementazioni avanzate di routing e switching. Il cablaggio ottico consente la trasmissione dati ad alta velocità tra piani e zone. Il mercato delle infrastrutture dei data center in Medio Oriente si espande con le implementazioni di server hyperscale e aziendali. Le configurazioni di server e storage evolvono per supportare carichi di lavoro AI e in tempo reale. Gli acquisti di infrastrutture IT sono ora allineati con i tipi di carico di lavoro e l’architettura software. La resilienza della rete e il routing a bassa latenza rimangono priorità fondamentali.

Per Tipo di Data Center

I data center hyperscale guidano la quota di mercato, sostenuti dai giganti globali del cloud che costruiscono hub regionali. Anche le strutture di colocation vedono una forte crescita grazie all’aumento dell’outsourcing aziendale. I data center edge acquisiscono rilevanza nelle zone remote con applicazioni sensibili alla latenza. Il mercato dell’infrastruttura dei data center in Medio Oriente beneficia di questo mix di modelli di distribuzione. I data center di proprietà aziendale diminuiscono mentre crescono i servizi gestiti. I casi d’uso di AI e IoT stimolano ulteriormente la costruzione di data center edge.

Per Modello di Consegna

I modelli EPC chiavi in mano e design-build dominano la consegna dei progetti nella regione. I sistemi modulari prefabbricati stanno aumentando la loro quota grazie alla rapida implementazione e scalabilità. I modelli di retrofit e aggiornamento sono comuni nelle strutture più vecchie che stanno affrontando transizioni verso AI e cloud. Il mercato dell’infrastruttura dei data center in Medio Oriente favorisce sempre più i modelli EPC che integrano ambiti elettrici, meccanici e IT. La scelta del modello di consegna dipende dalla dimensione dell’operatore, dai requisiti di carico di lavoro e dalla posizione.

Per Tipo di Livello

Le strutture di Livello III e IV detengono la maggioranza della quota grazie alla domanda di uptime da parte del settore aziendale e pubblico. I livelli I e II sono limitati a implementazioni non critiche o edge. Il mercato dell’infrastruttura dei data center in Medio Oriente si allinea con le aspettative globali di uptime, specialmente da parte di clienti BFSI e governativi. I design certificati Tier supportano la mitigazione del rischio e la continuità aziendale. La ridondanza e la tolleranza ai guasti guidano gli investimenti in architetture di livello avanzato.

Approfondimenti Regionali

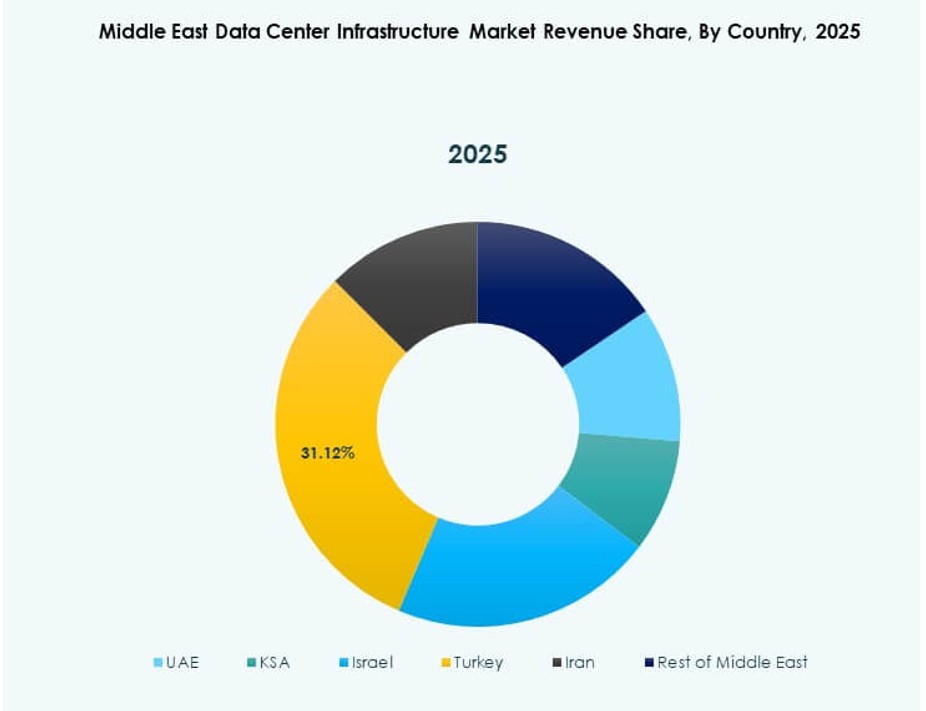

Il Consiglio di Cooperazione del Golfo (GCC) Domina con Oltre il 75% della Quota Sostenuto da Arabia Saudita e UAE

L’Arabia Saudita e gli Emirati Arabi Uniti stanno guidando la crescita dell’infrastruttura dei data center nella regione grazie a massicci investimenti governativi e sviluppi hyperscale. Questi paesi rappresentano oltre il 75% del mercato dell’infrastruttura dei data center in Medio Oriente. Gli Emirati Arabi Uniti rimangono un leader nell’innovazione, mentre l’Arabia Saudita si concentra su progetti su larga scala del Vision 2030. Dubai, Riyadh e Abu Dhabi ospitano importanti campus di colocation e cloud. I mandati governativi, i programmi di città intelligenti e l’adozione del cloud aziendale guidano l’espansione del GCC.

Crescita Emergente in Qatar, Kuwait e Bahrain Supportata da Progetti Telecom e Cloud

Qatar e Kuwait stanno investendo nella trasformazione digitale e nella localizzazione del cloud, creando una forte domanda per l’infrastruttura dei data center. Il Bahrain si sta posizionando come un hub per fintech e servizi digitali. Questi paesi rappresentano la prossima ondata di espansione dell’infrastruttura nel mercato dei data center in Medio Oriente. Le compagnie di telecomunicazioni e i fondi sovrani svolgono ruoli attivi nella costruzione della capacità locale. I pipeline di progetti includono nuovi siti di colocation, implementazioni modulari e hub di dati governativi.

- Ad esempio, STC Bahrain e center3 hanno annunciato importanti progressi su un progetto ICT da 320 milioni di dollari, incluso il Bahrain Data Center Park, nel novembre 2025.

Levant e Altri Paesi Non GCC Mostrano Slancio di Sviluppo in Fase Iniziale

Paesi come la Giordania, l’Egitto e l’Iraq stanno assistendo a investimenti iniziali nell’infrastruttura digitale. Questi mercati rimangono piccoli ma mostrano un forte potenziale a lungo termine. I settori dell’istruzione, della sanità e bancario guidano la domanda di hosting sicuro. La digitalizzazione del governo e il miglioramento dell’accesso all’energia supportano lo sviluppo delle infrastrutture. Il mercato delle infrastrutture dei data center in Medio Oriente vede opportunità emergenti in queste aree, specialmente per i modelli di data center modulari e edge.

- Ad esempio, Equinix ha lanciato il data center DX3 a Dubai con una capacità iniziale per 900 rack su 135.000 piedi quadrati, parte di un investimento di oltre 60 milioni di dollari, sebbene serva un accesso più ampio alla regione MENA.

Approfondimenti Competitivi:

- Khazna Data Centers

- Gulf Data Hub

- Moro Hub

- Center3 (stc)

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

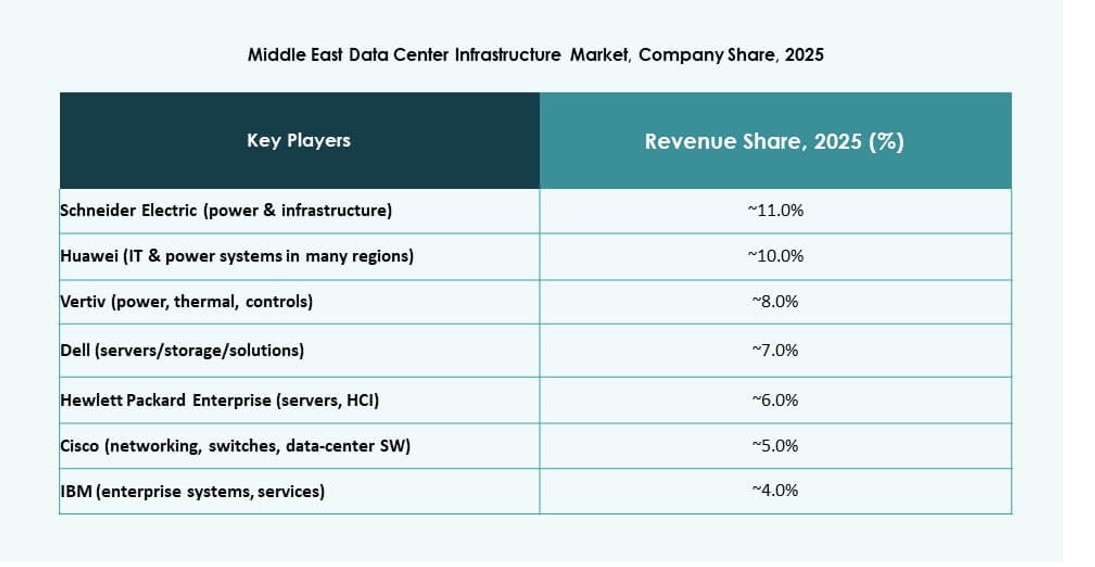

Il mercato delle infrastrutture dei data center in Medio Oriente presenta un mix di OEM globali, operatori di colocation regionali e attori di infrastrutture cloud verticalmente integrati. Aziende locali come Khazna, Center3 e Gulf Data Hub guidano l’espansione hyperscale e colocation con il supporto del governo e delle imprese. Leader globali come Schneider Electric, Huawei e Vertiv forniscono sistemi avanzati di alimentazione e raffreddamento per supportare implementazioni ad alta densità. Fornitori di infrastrutture IT come Dell e Cisco supportano i livelli di calcolo, archiviazione e rete. La competizione di mercato si intensifica a causa dei programmi di trasformazione digitale sovrani e degli investimenti diretti esteri. Gli attori si concentrano sull’efficienza energetica, la costruzione modulare e le costruzioni certificate Tier III–IV. Partnership strategiche, alleanze EPC e offerte di infrastrutture pronte per l’IA modellano la differenziazione tra i segmenti. Il mercato favorisce le aziende che offrono capacità end-to-end dalla progettazione all’operazione.

Sviluppi Recenti:

- A dicembre 2025, Khazna Data Centers ha acquisito un terreno di 225.000 metri quadrati a Dammam, in Arabia Saudita, per sviluppare fino a 200 MW di capacità di data center pronti per l’IA, segnando la sua prima struttura nel Regno.

- A novembre 2025, KKR ha collaborato con Gulf Data Hub per un investimento di 5 miliardi di dollari per espandere l’infrastruttura dati nel Golfo, inclusa l’acquisizione di una quota significativa in attesa di approvazioni.