Resumé:

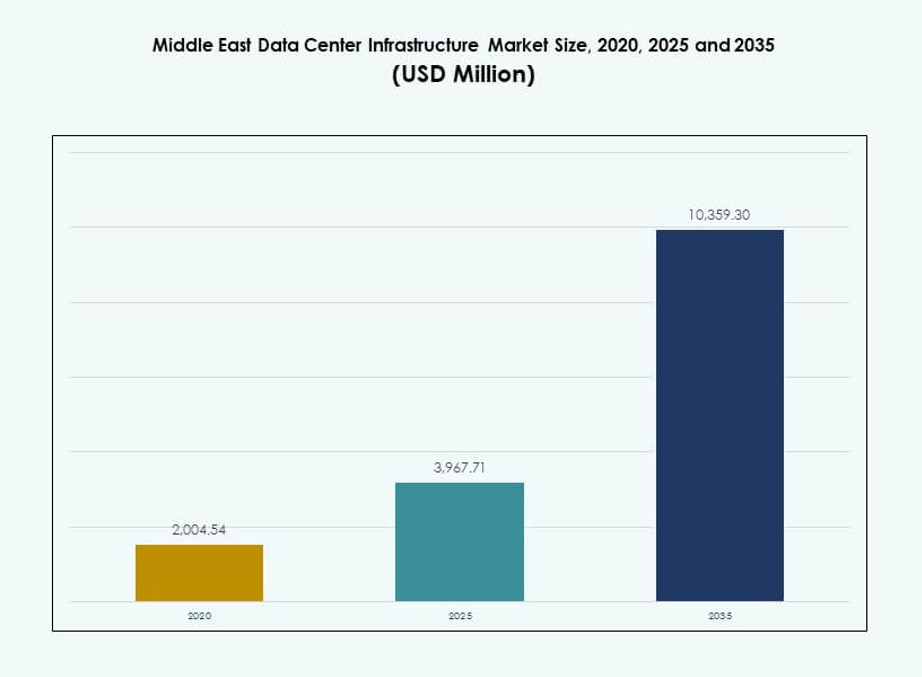

Markedet for datacenterinfrastruktur i Mellemøsten blev vurderet til USD 2.004,54 millioner i 2020 til USD 3.967,71 millioner i 2025 og forventes at nå USD 10.359,30 millioner i 2035, med en CAGR på 10,00% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterinfrastruktur i Mellemøsten 2025 |

USD 3.967,71 Millioner |

| Marked for Datacenterinfrastruktur i Mellemøsten, CAGR |

10,00% |

| Markedets Størrelse for Datacenterinfrastruktur i Mellemøsten 2035 |

USD 10.359,30 Millioner |

Markedet udvikler sig på grund af hurtig cloud-adoption, vækst i edge computing og stigende integration af AI og IoT. Virksomheder skifter mod energieffektiv og modulær infrastruktur for at understøtte høj-densitets computing. Innovationer inden for væskekøling, AI-klare systemer og smart strømfordeling transformerer facilitetens design og drift. Regionens strategiske placering, der forbinder Asien, Europa og Afrika, øger dens appel som et digitalt knudepunkt. Investorer ser stort potentiale i at støtte hyperscale, colocation og edge-udrulninger for at imødekomme den voksende regionale efterspørgsel.

UAE og Saudi-Arabien fører infrastrukturvæksten på grund af store cloud-investeringer og stærk regeringsstøtte. Disse nationer er vært for store hyperscale og colocation-udviklinger støttet af statslige formuer og virksomhedsefterspørgsel. Qatar, Kuwait og Oman er nye markeder med nationale digitale dagsordener og stigende udenlandske investeringer. Bredere regional konnektivitet og virksomhedsdigitalisering fortsætter med at drive ekspansion på tværs af både førende og voksende økonomier.

Markedets Dynamik:

Markedsdrivere

Accelereret Cloud-ekspansion og Hyperscale-investeringer på tværs af centrale økonomier i Mellemøsten

Cloud-tjenesteudbydere og hyperscale-aktører udvider infrastrukturen i hele Mellemøsten for at imødekomme virksomhedsefterspørgslen. Lande som UAE og Saudi-Arabien fortsætter med at tiltrække store datacenterinvesteringer på grund af pro-digitale politikker. Amazon Web Services, Microsoft, Google og Oracle har alle annonceret hyperscale-udviklinger. Dette har ført til stigende efterspørgsel efter strøm-, køle- og konnektivitetsinfrastruktur. Markedet for datacenterinfrastruktur i Mellemøsten drager fordel af denne cloud-drevne momentum. Investeringer skifter mod skalerbare, modulære og energieffektive systemer. Stigende forbrug af AI, IoT og big data på tværs af industrier intensiverer behovet for computerkraft. Regeringsstøttede økonomiske diversificeringsstrategier positionerer regionen som et digitalt knudepunkt.

- For eksempel har AWS forpligtet sig til 5,3 milliarder dollars for tre tilgængelighedszoner i Saudi-Arabien inden 2026. Dette har ført til en stigende efterspørgsel efter strøm, køling og konnektivitetsinfrastruktur.

Voksende AI-, IoT- og Edge Computing-krav Omformer Infrastrukturprioriteter

AI-træningsarbejdsbelastninger, maskinlæringsmodeller og IoT-netværk skaber datavækst ved kanten. Realtidsdataanalyse og applikationer med lav latenstid kræver distribueret infrastruktur og avanceret hardware. Organisationer inden for olie & gas, sundhedsvæsen og finansielle tjenester adopterer edge-datacentre for at reducere latenstid. Dette skift omformer indkøb inden for strømfordeling, rackdesign og væskekøling. Mellemøstens datacenterinfrastrukturmarked tilpasser sig denne udvikling og understøtter næste generations computerkapaciteter. Datasikkerhed, lav-latenstid konnektivitet og AI-klar systemer er nu kerneinfrastrukturprioriteter. Edge-udrulningsmodeller supplerer kerne- og hyperskalaopsætninger. Denne infrastrukturdiversificering præsenterer nye indtægtsstrømme for OEM’er og ingeniørfirmaer.

Digitalisering i den Offentlige Sektor og Smarte Regeringsprogrammer Driver Infrastrukturopgradering

Cloud-først strategier i den offentlige sektor og smarte byinitiativer øger efterspørgslen efter sikker og skalerbar datainfrastruktur. Regeringer i Mellemøsten investerer kraftigt i e-governance, nationale AI-planer og forbundne tjenester. Disse programmer kræver faciliteter med høj tilgængelighed og robuste strøm- og termiske styringssystemer. Saudi-Arabiens Vision 2030 og UAE’s Digital Government Strategy leder infrastrukturopgraderinger på tværs af ministerier og offentlige enheder. Mellemøstens datacenterinfrastrukturmarked drager fordel af denne konsistente investering fra den offentlige sektor. Indkøb fokuserer på Tier III og Tier IV pålidelighedsstandarder. Offentlige-private partnerskaber fremmer infrastrukturinnovation, hvilket driver bredere industrivedtagelse. Regeringens digitale mandater fungerer som langsigtede vækststabilisatorer for markedet.

- For eksempel afsluttede Microsoft opførelsen af tre Azure-tilgængelighedszoner i Saudi-Arabiens østlige provins i december 2024. Disse zoner forventes at blive operationelle inden 2026 og understøtter suveræn cloud og AI-infrastruktur.

Energi Effektivitet og Bæredygtighedsregler Transformerer Datacenterdesign

Nye regionale regler om energiforbrug, kulstofemissioner og vandforbrug ændrer datacenterteknik. Kølesystemer skifter til væskebaserede og indirekte evaporative teknologier. Strømarkitektur inkluderer nu smarte UPS, høj-effektive PDU’er og vedvarende integration. Energiforbrugsmålinger er blevet kritiske for at vinde store offentlige eller private kontrakter. Mellemøstens datacenterinfrastrukturmarked reagerer med grønnere infrastrukturløsninger. Operatører sigter mod at reducere strømforbrugseffektivitet (PUE) og kulstofaftryk. Virksomheder adopterer solenergi og lokal energilagring for energimodstandsdygtighed. Datacentre udvikler sig til mere bæredygtige, smart-grid-kompatible faciliteter på tværs af større byer i regionen.

Markeds Tendenser

Modulær, Skalerbar og Præfabrikeret Infrastruktur Vinder Indpas for Hastighed og Effektivitet

Datacenterudviklere skifter mod modulær og præfabrikeret konstruktion for at reducere leveringstider og kontrollere projektrisici. Disse systemer tilbyder fabriksbyggede komponenter, der hurtigt implementeres med minimal arbejde på stedet. Standardisering forbedrer kvaliteten og muliggør nem skalerbarhed. Design-build og nøglefærdige EPC-modeller integrerer i stigende grad modulære strøm- og køleblokke. Det mellemøstlige datacenterinfrastrukturmarked understøtter denne trend, da regionale operatører søger hurtigere idriftsættelse. Høje jordomkostninger og stramme tidsplaner for hyperscale-projekter driver modulær adoption. Præfabrikerede systemer forenkler også overholdelse af Tier-standarder. Deres fleksibilitet passer til både colocation- og virksomhedskrav i by- og afsidesliggende områder.

Stigning i væskekølesystemer i høj-densitets datacentre i hele regionen

Med stigende strømintensiteter og AI-arbejdsbelastninger når traditionel luftbaseret køling sine grænser. Væskekølesystemer, inklusive direkte-til-chip og nedsænkningskøling, vinder indpas. Hyperscale- og AI-fokuserede faciliteter kræver termiske systemer, der reducerer energiforbrug og pladsbehov. Væskesystemer giver bedre effektivitet i stor skala. Det mellemøstlige datacenterinfrastrukturmarked understøtter dette skift med stigende indkøb af avancerede kølere og pumper. Datacenteroperatører sigter mod PUE-forbedringer og reduceret vandforbrug. Leverandører tilbyder nu integrerede løsninger til hybride kølemodeller. Bevægelsen mod væskekølede racks vokser på tværs af nye byggerier og ombygninger i Golf-regionen.

Udvidelse af fiberforbindelse og carrier-neutrale faciliteter omformer netværksinfrastruktur

Efterspørgslen efter højhastighedsforbindelse med lav latens driver investeringer i fiberoptiske netværk og IXPs i hele Mellemøsten. Carrier-neutrale datacentre tilbyder virksomheder fleksibilitet og multi-cloud routing. Globale og regionale teleselskaber udvider fiberbackbones, der forbinder Golfbyer med Afrika, Europa og Asien. Dette øger efterspørgslen efter netværksudstyr, kabler og optisk fiberinfrastruktur. Det mellemøstlige datacenterinfrastrukturmarked drager fordel af disse forbindelsesopgraderinger. Datacentre er designet med høj fiberporttæthed og skalerbare routingarkitekturer. Netværksrobusthed og forskellige stier er nu vigtige udvælgelseskriterier. Forbedret interkonnektivitet understøtter hybrid- og multi-cloud adoption på tværs af industrier.

Øget lokalisering af digital infrastruktur af regionale statslige formuefonde og private equity-fonde

Investeringsfonde i hele Mellemøsten bygger aktivt eller erhverver datacenteraktiver for at lokalisere digital infrastruktur. Disse enheder sigter mod at reducere afhængigheden af udenlandsk hostet cloud, mens de sikrer datasuverænitet. Deres investering understøtter end-to-end infrastrukturudrulning, inklusive civile, mekaniske og elektriske systemer. Regeringer opfordrer til indenlandsk kontrol over kritisk digital infrastruktur. Det mellemøstlige datacenterinfrastrukturmarked vokser, da statsligt støttede operatører skalerer deres tilstedeværelse. Lokale fremstillings- og EPC-virksomheder drager fordel af infrastruktur-lokaliseringsmandater. Build-operate-transfer-modeller opstår i partnerskab med globale cloud-udbydere. Disse skift gør datacentre til en strategisk investeringsklasse i regionale kapitalmarkeder.

Markedsudfordringer

Begrænsninger i strøm- og vandressourcer påvirker skalerbarheden af infrastrukturudrulning

Datacentre kræver konstant adgang til elektricitet og kølevand, men forsyningerne i nogle regioner forbliver begrænsede. Høje temperaturer og vandknaphed i dele af Mellemøsten begrænser kølemulighederne. Mangel på netkapacitet forsinker udviklingen af hyperscale-lokationer. Disse faktorer udfordrer infrastrukturens skalerbarhed i nye zoner. Mellemøstens datacenterinfrastrukturmarked skal innovere omkring disse begrænsninger. Flydende og hybrid køling, batterienergilagring og vedvarende energi på stedet bliver kritiske. Udviklere står over for højere OPEX på grund af ressourceineffektivitet. Energiomkostningsvolatilitet påvirker også den langsigtede rentabilitet for colocation- og cloud-udbydere i underudviklede strømazoner.

Kompetencegab og regulatoriske kompleksiteter forsinker projekt tidslinjer

Specialiseret talent er nødvendigt for at designe, konstruere og drive avanceret datacenterinfrastruktur. Den regionale mangel på certificeret personale forsinker integrationen af IT-, strøm- og termiske systemer. Lokale regler varierer på tværs af lande, hvilket skaber kompleksitet i overholdelse. Licensering, godkendelser og jordanskaffelse involverer bureaukratiske forhindringer. Disse forsinkelser påvirker modulære og greenfield-projektudførelser. Mellemøstens datacenterinfrastrukturmarked står over for længere tid til markedet for ny kapacitet. Virksomheder skal investere i træning, partnerskaber og regulatorisk navigation. Talentudvikling og strømlinede regler er essentielle for at opretholde infrastrukturvækst i hele regionen.

Markedsmuligheder

Strategisk rolle for regionen som et digitalt knudepunkt, der forbinder Europa, Asien og Afrika

Mellemøstens placering positionerer det som et vitalt datatransit- og hostingknudepunkt. Globale cloud-udbydere og undervandskabeloperatører ser det som en bro for øst-vest digital trafik. Mellemøstens datacenterinfrastrukturmarked kan udnytte dette gennem netværksfokuserede investeringer. IXPs, carrier-hoteller og landingsstationer driver infrastrukturforbedringer. Interkonnektions- og hostingtjenester får momentum, understøttet af strategiske partnerskaber og suveræne fonde.

Fremvoksende regeringsprojekter og industrielle zoner driver regional datacenter efterspørgsel

Smartere byer, industrielle zoner og særlige økonomiske områder på tværs af GCC- og Levant-regionerne planlægger store databehov. Regerings- og virksomhedslaster kræver sikker lokal hosting. Mellemøstens datacenterinfrastrukturmarked ser efterspørgsel efter modulære, præfabrikerede systemer i disse udviklinger. Dette åbner muligheder for OEM’er, EPC-firmaer og cloud-integratorer. Væksten accelererer i andenrangsbyer med offentlig sektor finansiering.

Markedssegmentering

Efter infrastrukturtype

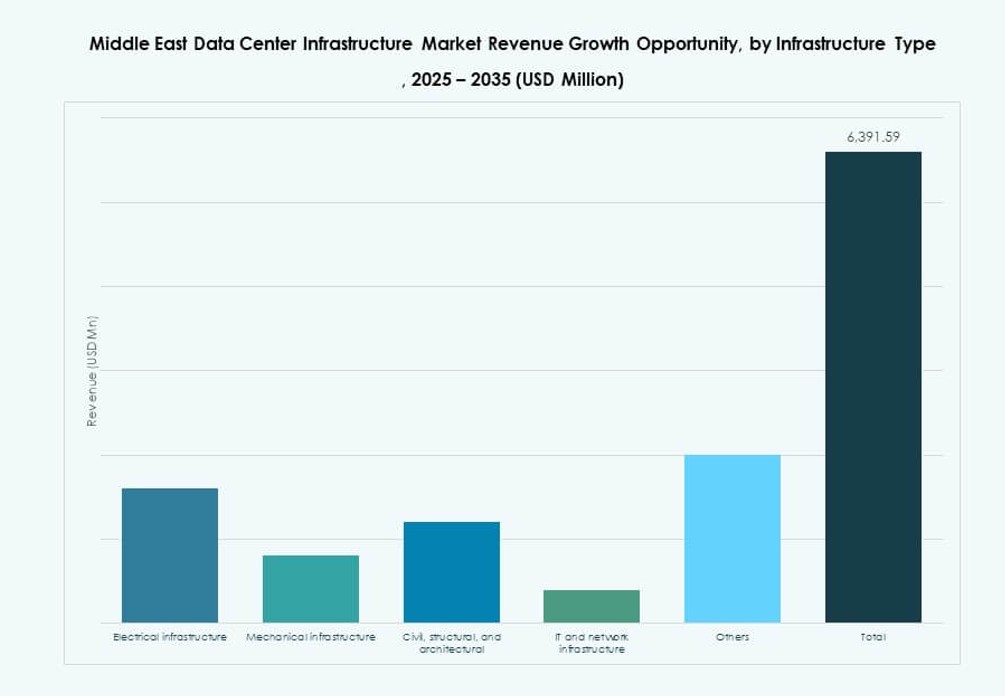

Elektrisk infrastruktur dominerer Mellemøstens datacenterinfrastrukturmarked på grund af regionens store fokus på strømpålidelighed og oppetid. Avancerede UPS-systemer, PDU’er og koblingsudstyr udgør rygraden i uafbrudte operationer. Mekanisk infrastruktur udvider sig, især i faciliteter designet til AI- og HPC-arbejdsbelastninger, der kræver effektiv termisk styring. IT- og netværksinfrastruktur fortsætter med at vokse på grund af stigende efterspørgsel efter servere, optisk kabling og højhastighedsnetværk. Civile og arkitektoniske elementer udvikler sig med præfabrikerede byggesystemer og modulære rum, der vinder andel. Hvert infrastruktursektor spiller en vital rolle i regional kapacitetsudvidelse.

Efter Elektrisk Infrastruktur

UPS-systemer og batterienergilagringsløsninger repræsenterer en stor del af udgifterne til elektrisk infrastruktur. Hyppige netfluktuationer og stigende racktætheder øger afhængigheden af skalerbare backupsystemer. PDU’er og smarte koblingsudstyr muliggør realtidsstrømovervågning og redundans. Mellemøstens datacenterinfrastrukturmarked ser også voksende forsyningsinvesteringer i netforbindelser nær hyperskala-zoner. Lithium-ion-batterisystemer erstatter ældre bly-syre-enheder. Operatører integrerer AI-aktiverede energistyringsplatforme med elektriske systemer. Strømkvalitet, redundans og bæredygtighed er centrale indkøbsfaktorer på tværs af dette segment.

Efter Mekanisk Infrastruktur

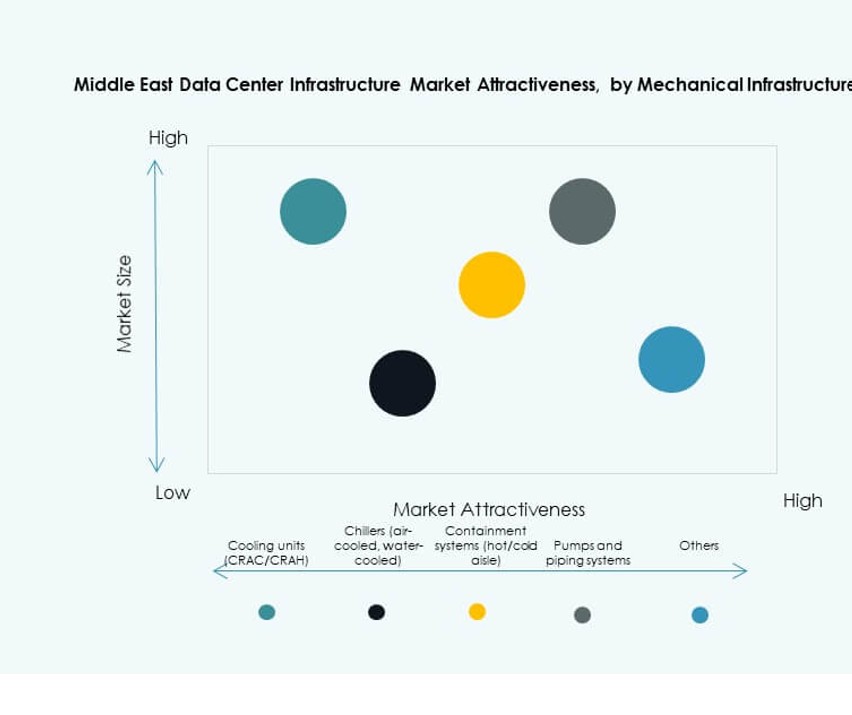

Køleenheder, inklusive CRAH- og CRAC-systemer, forbliver kritiske komponenter, især i Golfens ekstreme klima. Avancerede indeslutningsløsninger og kølevandssystemer dominerer nye byggerier. Indirekte fordampningssystemer vinder frem på grund af vandeffektivitet. Pumper, rør og modulære køleanlæg er nu designet til AI-klar faciliteter. Mellemøstens datacenterinfrastrukturmarked tilpasser sig globale køleinnovationstrends. Datacentre søger at balancere PUE-reduktion med langsigtede OPEX-besparelser. Mekaniske systemer udvikler sig til skalerbarhed og energioptimering.

Efter Civil / Strukturel & Arkitektonisk

Forberedelse af stedet og modulære overbygningskomponenter vinder frem for hastighed og standardisering. Hævede gulve, stålrammesystemer og nedhængte lofter muliggør fleksible layout. Energieffektive beklædnings- og tagdesign forbedrer termisk kontrol. Mellemøstens datacenterinfrastrukturmarked ser stærk efterspørgsel efter modulære byggesystemer på grund af stramme projektfrister. Civil infrastrukturplanlægning inkluderer nu seismiske, oversvømmelses- og brandmodstandsdygtige funktioner. EPC-firmaer integrerer smart bygningsstyring i arkitektoniske komponenter.

Efter IT & Netværksinfrastruktur

Netværksudstyr, fiberoptisk kabling og serverstativer dominerer efterspørgslen efter IT-infrastruktur. Væksten i multi-cloud-miljøer driver avancerede routing- og switching-implementeringer. Optisk kabling muliggør højhastighedsdatatransmission på tværs af etager og zoner. Mellemøstens datacenterinfrastrukturmarked udvider sig med hyperskala- og virksomhedsserserverimplementeringer. Server- og lagringskonfigurationer udvikler sig til at understøtte AI og realtidsarbejdsbelastninger. IT-infrastrukturindkøb er nu tilpasset arbejdsbelastningstyper og softwarearkitektur. Netværksrobusthed og lav-latens-routing forbliver kerneprioriteter.

Efter Datacentertype

Hyperscale-datacentre dominerer markedsandelen, støttet af globale cloud-giganter, der bygger regionale knudepunkter. Colocation-faciliteter oplever også stærk vækst på grund af stigende outsourcing fra virksomheder. Edge-datacentre får relevans i fjerntliggende områder med applikationer, der er følsomme over for latenstid. Mellemøstens datacenterinfrastrukturmarked drager fordel af denne blanding af implementeringsmodeller. Virksomhedsejede datacentre falder, mens administrerede tjenester vokser. AI og IoT-brugssager driver yderligere konstruktion af edge-datacentre.

Efter leveringsmodel

Turnkey og design-build EPC-modeller dominerer projektleveringen i regionen. Modulære fabrikbyggede systemer stiger i andel på grund af hurtig implementering og skalerbarhed. Retrofit- og opgraderingsmodeller er almindelige i ældre faciliteter, der gennemgår AI- og cloud-overgange. Mellemøstens datacenterinfrastrukturmarked favoriserer i stigende grad EPC-modeller, der integrerer elektriske, mekaniske og IT-områder. Valg af leveringsmodel afhænger af operatørens størrelse, arbejdsbyrdekrav og placering.

Efter niveau type

Niveau III og Niveau IV faciliteter har den største andel på grund af efterspørgsel fra virksomheder og den offentlige sektor efter oppetid. Niveau I og II er begrænset til ikke-kritiske eller edge-implementeringer. Mellemøstens datacenterinfrastrukturmarked er i overensstemmelse med globale oppetidsforventninger, især fra BFSI og offentlige kunder. Niveau-certificerede designs understøtter risikoreduktion og forretningskontinuitet. Redundans og fejltolerance driver investeringer i avanceret niveauarkitektur.

Regionale indsigter

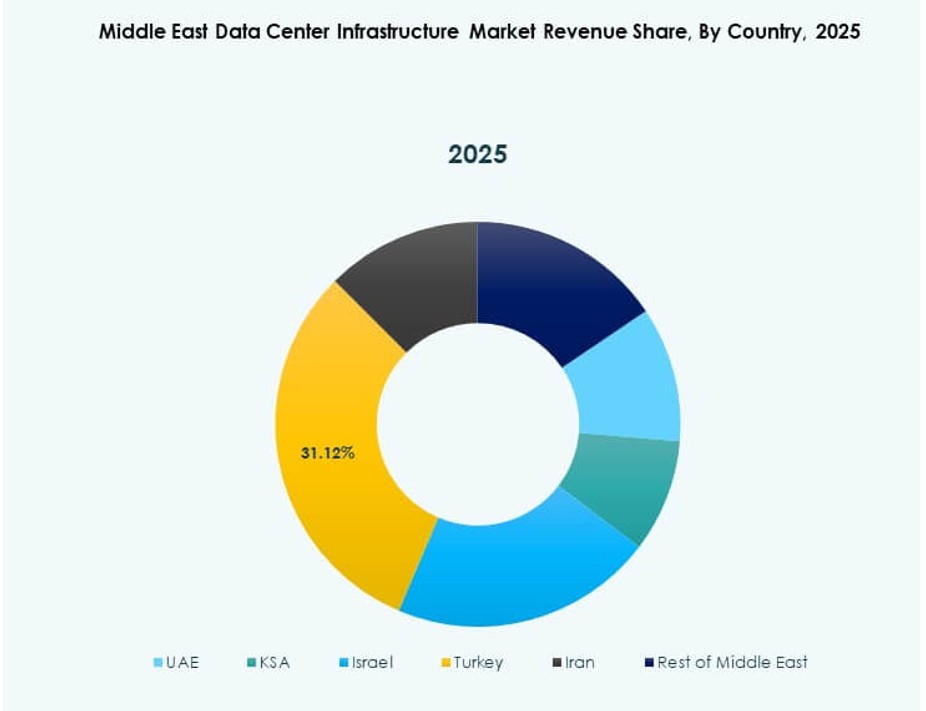

Gulf Cooperation Council (GCC) dominerer med over 75% andel støttet af Saudi-Arabien og UAE

Saudi-Arabien og UAE leder regionens vækst inden for datacenterinfrastruktur på grund af massive statslige investeringer og hyperscale-udviklinger. Disse lande tegner sig for over 75% af Mellemøstens datacenterinfrastrukturmarked. UAE forbliver en innovationsleder, mens Saudi-Arabien fokuserer på storskala Vision 2030-projekter. Dubai, Riyadh og Abu Dhabi er vært for store colocation- og cloud-campusser. Statens mandater, smart city-programmer og virksomheders cloud-adoption driver GCC-udvidelse.

Voksende vækst i Qatar, Kuwait og Bahrain understøttet af telekommunikations- og cloud-projekter

Qatar og Kuwait investerer i digital transformation og cloud-lokalisering, hvilket skaber stærk efterspørgsel efter datacenterinfrastruktur. Bahrain positionerer sig som et fintech- og digitale tjenester-knudepunkt. Disse lande repræsenterer den næste bølge af infrastrukturudvidelse i Mellemøstens datacenterinfrastrukturmarked. Telekommunikationsselskaber og statslige fonde spiller aktive roller i opbygningen af lokal kapacitet. Projektpipeline inkluderer nye colocation-steder, modulære implementeringer og statslige datahubber.

- For eksempel annoncerede STC Bahrain og center3 store fremskridt på et $320 millioner IKT-projekt, inklusive Bahrain Data Center Park i november 2025.

Levant og andre ikke-GCC-lande viser tidlig udviklingsmomentum

Lande som Jordan, Egypten og Irak oplever tidlige investeringer i digital infrastruktur. Disse markeder forbliver små, men viser stærkt langsigtet potentiale. Uddannelses-, sundheds- og banksektorerne leder efterspørgslen efter sikker hosting. Digitalisering af regeringen og forbedret adgang til strøm understøtter infrastrukturudvikling. Markedet for datacenterinfrastruktur i Mellemøsten ser fremvoksende muligheder på disse områder, især for modulære og edge-datacenter modeller.

- For eksempel lancerede Equinix DX3-datacenteret i Dubai med en startkapacitet til 900 racks over 135.000 kvadratfod, som en del af en investering på over 60 millioner dollars, selvom det betjener bredere MENA-adgang.

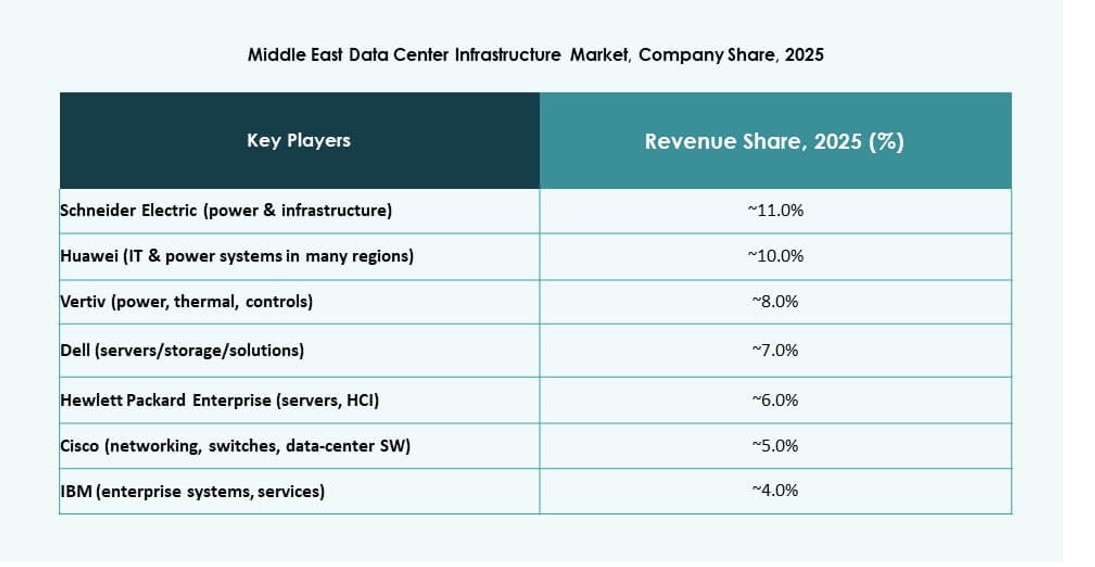

Konkurrenceindsigt:

- Khazna Data Centers

- Gulf Data Hub

- Moro Hub

- Center3 (stc)

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

Markedet for datacenterinfrastruktur i Mellemøsten har en blanding af globale OEM’er, regionale colocation-operatører og vertikalt integrerede cloud-infrastrukturspillere. Lokale firmaer som Khazna, Center3 og Gulf Data Hub leder hyperscale og colocation-udvidelse med støtte fra regeringer og virksomheder. Globale ledere som Schneider Electric, Huawei og Vertiv leverer avancerede strøm- og kølesystemer til at understøtte høj-densitets implementeringer. IT-infrastrukturleverandører som Dell og Cisco understøtter compute-, lagrings- og netværkslag. Markedskonkurrencen intensiveres på grund af suveræne digitale transformationsprogrammer og udenlandske direkte investeringer. Spillere fokuserer på energieffektivitet, modulær konstruktion og Tier III–IV certificerede byggerier. Strategiske partnerskaber, EPC-allianser og AI-klar infrastrukturtilbud former differentiering på tværs af segmenter. Markedet favoriserer firmaer, der tilbyder end-to-end kapaciteter fra design til drift.

Seneste udviklinger:

- I december 2025 erhvervede Khazna Data Centers en 225.000 kvadratmeter stor grund i Dammam, Saudi-Arabien, for at udvikle op til 200 MW AI-klar datacenterkapacitet, hvilket markerer deres første facilitet i Kongeriget.

- I november 2025 indgik KKR et partnerskab med Gulf Data Hub for en investering på 5 milliarder dollars for at udvide datainfrastruktur på tværs af Golfen, herunder erhvervelse af en betydelig andel, der afventer godkendelser.