Sammanfattning:

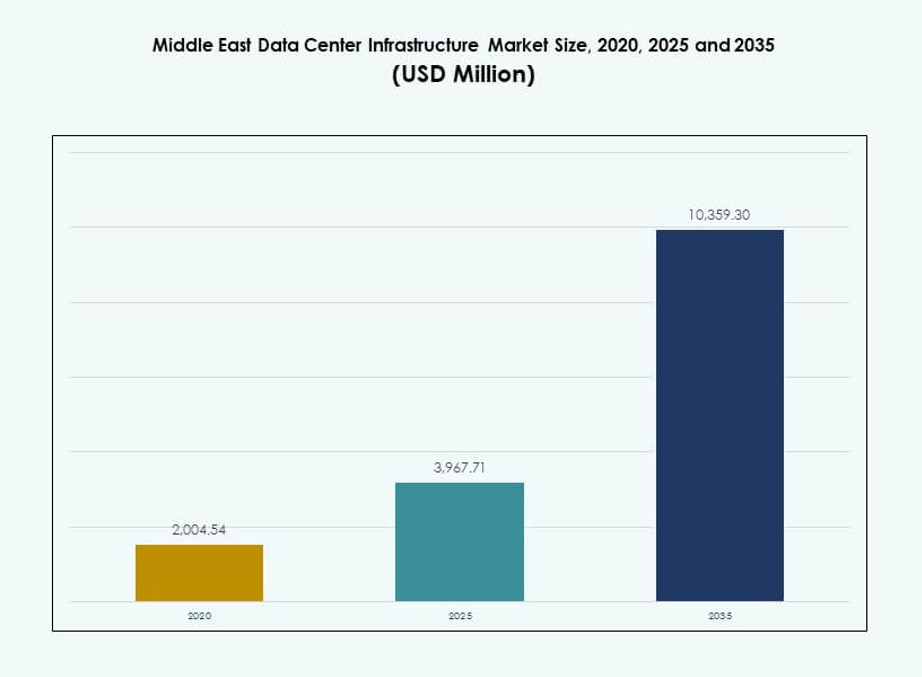

Marknaden för datacenterinfrastruktur i Mellanöstern värderades till 2 004,54 miljoner USD år 2020 och förväntas nå 3 967,71 miljoner USD år 2025 och 10 359,30 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,00% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Mellanöstern 2025 |

3 967,71 miljoner USD |

| Marknadstillväxt för datacenterinfrastruktur i Mellanöstern, CAGR |

10,00% |

| Marknadsstorlek för datacenterinfrastruktur i Mellanöstern 2035 |

10 359,30 miljoner USD |

Marknaden utvecklas tack vare snabb molnanpassning, tillväxt inom edge computing och ökad integration av AI och IoT. Företag övergår till energieffektiv och modulär infrastruktur för att stödja högdensitetsberäkning. Innovationer inom vätskekylning, AI-klara system och smart kraftdistribution omvandlar anläggningsdesign och drift. Regionens strategiska läge som förbinder Asien, Europa och Afrika ökar dess attraktionskraft som en digital hub. Investerare ser stark potential i att stödja hyperscale, colocation och edge-implementeringar för att möta den växande regionala efterfrågan.

Förenade Arabemiraten och Saudiarabien leder infrastrukturutvecklingen tack vare storskaliga molninvesteringar och starkt statligt stöd. Dessa nationer är värdar för stora hyperscale- och colocation-utvecklingar som stöds av statliga förmögenhetsfonder och företagsbehov. Qatar, Kuwait och Oman är framväxande marknader med nationella digitala agendor och ökande utländska investeringar. Bredare regional anslutning och företagsdigitalisering fortsätter att driva expansion över både ledande och växande ekonomier.

Marknadsdynamik:

Marknadsdrivkrafter

Accelererad molnexpansion och hyperscale-investeringar över kärnekonomier i Mellanöstern

Molntjänstleverantörer och hyperscale-aktörer skalar upp infrastruktur över Mellanöstern för att möta företagsbehov. Länder som Förenade Arabemiraten och Saudiarabien fortsätter att locka stora datacenterinvesteringar tack vare pro-digitala policyer. Amazon Web Services, Microsoft, Google och Oracle har alla tillkännagivit hyperscale-utvecklingar. Detta har lett till en växande efterfrågan på kraft-, kyl- och anslutningsinfrastruktur. Marknaden för datacenterinfrastruktur i Mellanöstern gynnas av denna molndrivna momentum. Investeringar skiftar mot skalbara, modulära och energieffektiva system. Ökad konsumtion av AI, IoT och big data över industrier intensifierar behovet av beräkningskraft. Statligt stödda strategier för ekonomisk diversifiering positionerar regionen som en digital hub.

- Till exempel har AWS åtagit sig 5,3 miljarder dollar för tre tillgänglighetszoner i Saudiarabien till 2026. Detta har lett till en ökande efterfrågan på kraft-, kyl- och anslutningsinfrastruktur.

Växande AI-, IoT- och Edge Computing-behov omformar infrastrukturprioriteringar

AI-träningsarbetsbelastningar, maskininlärningsmodeller och IoT-nätverk skapar datatillväxt vid kanten. Realtidsdataanalys och latenskänsliga applikationer kräver distribuerad infrastruktur och avancerad hårdvara. Organisationer inom olja & gas, sjukvård och finansiella tjänster antar edge-datacenter för att minska latens. Denna förändring omformar upphandling inom kraftdistribution, rackdesign och vätskekylning. Mellanösterns datacenterinfrastrukturmarknad anpassar sig till denna utveckling och stödjer nästa generations datorkapaciteter. Datasäkerhet, låglatensanslutning och AI-redo system är nu kärninfrastrukturprioriteringar. Edge-distributionsmodeller kompletterar kärn- och hyperskaleupplägg. Denna infrastrukturdiversifiering presenterar nya intäktsströmmar för OEM och ingenjörsföretag.

Digitalisering av offentlig sektor och smarta regeringsprogram driver infrastrukturmodernisering

Offentlig sektors moln-först-strategier och smarta stadsinitiativ ökar efterfrågan på säker och skalbar datainfrastruktur. Regeringar i Mellanöstern investerar kraftigt i e-förvaltning, nationella AI-planer och anslutna tjänster. Dessa program kräver hög tillgänglighet med robusta kraft- och termiska hanteringssystem. Saudiarabiens Vision 2030 och Förenade Arabemiratens Digitala Regeringsstrategi leder infrastrukturuppgraderingar över ministerier och offentliga enheter. Mellanösterns datacenterinfrastrukturmarknad gynnas av denna konsekventa offentliga sektorsinvestering. Upphandling fokuserar på Tier III och Tier IV tillförlitlighetsstandarder. Offentlig-privata partnerskap främjar infrastrukturinnovation och driver bredare branschadoption. Regeringens digitala mandat fungerar som långsiktiga tillväxtstabilisatorer för marknaden.

- Till exempel slutförde Microsoft byggandet av tre Azure-tillgänglighetszoner i Saudiarabiens östra provins i december 2024. Dessa zoner förväntas bli operativa till 2026 och stödja suverän moln- och AI-infrastruktur.

Energi- och hållbarhetsregleringar omvandlar datacenterdesign

Nya regionala regleringar om energianvändning, koldioxidutsläpp och vattenförbrukning förändrar datacenterteknik. Kylsystem övergår till vätskebaserade och indirekta evaporativa teknologier. Kraftarkitektur inkluderar nu smarta UPS, högpresterande PDU:er och förnybar integration. Energikonsumtionsmått har blivit kritiska för att vinna stora offentliga eller privata kontrakt. Mellanösterns datacenterinfrastrukturmarknad svarar med grönare infrastrukturlösningar. Operatörer strävar efter att minska energieffektivitet (PUE) och koldioxidavtryck. Företag antar solenergi och lokal energilagring för energiresiliens. Datacenter utvecklas till mer hållbara, smart-grid-kompatibla anläggningar över stora städer i regionen.

Marknadstrender

Modulär, skalbar och prefabricerad infrastruktur får genomslag för snabbhet och effektivitet

Datacenterutvecklare skiftar mot modulär och prefabricerad konstruktion för att minska ledtider och kontrollera projektrisker. Dessa system erbjuder fabriksbyggda komponenter som snabbt distribueras med minimalt arbete på plats. Standardisering förbättrar kvaliteten och möjliggör enkel skalbarhet. Design-build och turnkey EPC-modeller integrerar i allt högre grad modulära kraft- och kylblock. Marknaden för datacenterinfrastruktur i Mellanöstern stödjer denna trend eftersom regionala operatörer söker snabbare driftsättning. Höga markkostnader och strama tidsramar för hyperskaliga projekt driver på modulanvändning. Prefabricerade system förenklar också efterlevnad av Tier-standarder. Deras flexibilitet passar både colocation och företagsbehov i urbana och avlägsna platser.

Ökning av vätskekylsystem i högdensitetsdatacenter över hela regionen

Med ökande effekttäthet och AI-arbetsbelastningar når traditionell luftbaserad kylning sina gränser. Vätskekylsystem, inklusive direkt-till-chip och nedsänkningskylning, vinner mark. Hyperskaliga och AI-fokuserade anläggningar kräver termiska system som minskar energianvändning och platsbehov. Vätskesystem ger bättre effektivitet i stor skala. Marknaden för datacenterinfrastruktur i Mellanöstern stödjer denna förändring med ökande upphandling av avancerade kylare och pumpar. Datacenteroperatörer siktar på förbättringar av PUE och minskad vattenförbrukning. Leverantörer erbjuder nu integrerade lösningar för hybrida kylmodeller. Rörelsen mot vätskekylda rack växer över nya byggnader och ombyggnationer i Gulfregionen.

Utvidgning av fiberanslutning och operatörsneutrala anläggningar omformar nätverksinfrastruktur

Efterfrågan på höghastighetsanslutning med låg latens driver investeringar i fiberoptiska nätverk och IXPs över hela Mellanöstern. Operatörsneutrala datacenter erbjuder företag flexibilitet och multi-cloud-routing. Globala och regionala telekomföretag expanderar fiberstomnät som förbinder Gulfstäder med Afrika, Europa och Asien. Detta ökar efterfrågan på nätverksutrustning, kablar och optisk fiberinfrastruktur. Marknaden för datacenterinfrastruktur i Mellanöstern drar nytta av dessa uppgraderingar av anslutningar. Datacenter är designade med hög fibreporttäthet och skalbara routingarkitekturer. Nätverksresiliens och mångfaldiga vägar är nu viktiga urvalskriterier. Förbättrad interkonnektivitet stödjer hybrid- och multi-cloud-användning över branscher.

Ökad lokalisering av digital infrastruktur av regionala statliga förmögenhets- och private equity-fonder

Investeringsfonder över hela Mellanöstern bygger aktivt eller förvärvar datacenterresurser för att lokalisera digital infrastruktur. Dessa enheter syftar till att minska beroendet av utländskt värdcloud samtidigt som de säkerställer datasuveränitet. Deras investering stödjer infrastrukturutbyggnad från början till slut, inklusive civila, mekaniska och elektriska system. Regeringar uppmuntrar inhemsk kontroll över kritisk digital infrastruktur. Marknaden för datacenterinfrastruktur i Mellanöstern växer när statligt stödda operatörer skalar upp sin närvaro. Lokala tillverknings- och EPC-företag drar nytta av infrastrukturens lokaliseringsmandat. Bygg-drift-överföringsmodeller växer fram i partnerskap med globala molnleverantörer. Dessa förändringar gör datacenter till en strategisk investeringsklass på regionala kapitalmarknader.

Marknadsutmaningar

Begränsningar av kraft- och vattenresurser påverkar skalbarheten av infrastrukturutbyggnad

Datacenter kräver konstant tillgång till elektricitet och kylvatten, men i vissa regioner är resurserna begränsade. Höga temperaturer och vattenbrist i delar av Mellanöstern begränsar kylalternativen. Brist på nätkapacitet fördröjer utvecklingen av hyperskala-anläggningar. Dessa faktorer utmanar infrastrukturens skalbarhet i framväxande zoner. Marknaden för datacenterinfrastruktur i Mellanöstern måste innovera kring dessa begränsningar. Vätske- och hybridkylning, batterilagring av energi och förnybara energikällor på plats blir kritiska. Utvecklare står inför högre OPEX på grund av resursineffektivitet. Energikostnadsvolatilitet påverkar också långsiktig lönsamhet för colocation- och molnleverantörer i underutvecklade kraftzoner.

Brist på kvalificerad arbetskraft och regulatoriska komplexiteter fördröjer projektens tidslinjer

Specialiserad kompetens behövs för att designa, konstruera och driva avancerad datacenterinfrastruktur. Den regionala bristen på certifierad personal fördröjer integrationen av IT-, kraft- och termiska system. Lokala regler varierar mellan länder, vilket skapar komplexitet i efterlevnad. Licensiering, godkännanden och markförvärv innebär byråkratiska hinder. Dessa förseningar påverkar genomförandet av modulära och greenfield-projekt. Marknaden för datacenterinfrastruktur i Mellanöstern står inför längre tid till marknaden för ny kapacitet. Företag måste investera i utbildning, partnerskap och regulatorisk navigering. Kompetensutveckling och strömlinjeformade regler är avgörande för att upprätthålla infrastrukturens tillväxt i regionen.

Marknadsmöjligheter

Regionens strategiska roll som en digital knutpunkt som länkar Europa, Asien och Afrika

Mellanösterns läge positionerar det som en viktig knutpunkt för datatrafik och hosting. Globala molnleverantörer och undervattenskabeloperatörer ser det som en bro för öst-väst digital trafik. Marknaden för datacenterinfrastruktur i Mellanöstern kan dra nytta av detta genom nätverksfokuserade investeringar. IXPs, carrier hotels och landningsstationer driver infrastrukturuppgraderingar. Interkonnektions- och hostingtjänster får fäste, stödda av strategiska partnerskap och statliga fonder.

Framväxande statliga projekt och industriella zoner driver regional efterfrågan på datacenter

Smarta städer, industriella zoner och särskilda ekonomiska områden i GCC- och Levantregionerna planerar storskaliga databehov. Regerings- och företagsarbetsbelastningar kräver säker lokal hosting. Marknaden för datacenterinfrastruktur i Mellanöstern ser efterfrågan på modulära, prefabricerade system i dessa utvecklingar. Detta öppnar möjligheter för OEMs, EPC-företag och molnintegratörer. Tillväxten accelererar i andra nivåns städer med offentlig finansiering.

Marknadssegmentering

Efter Infrastrukturtyp

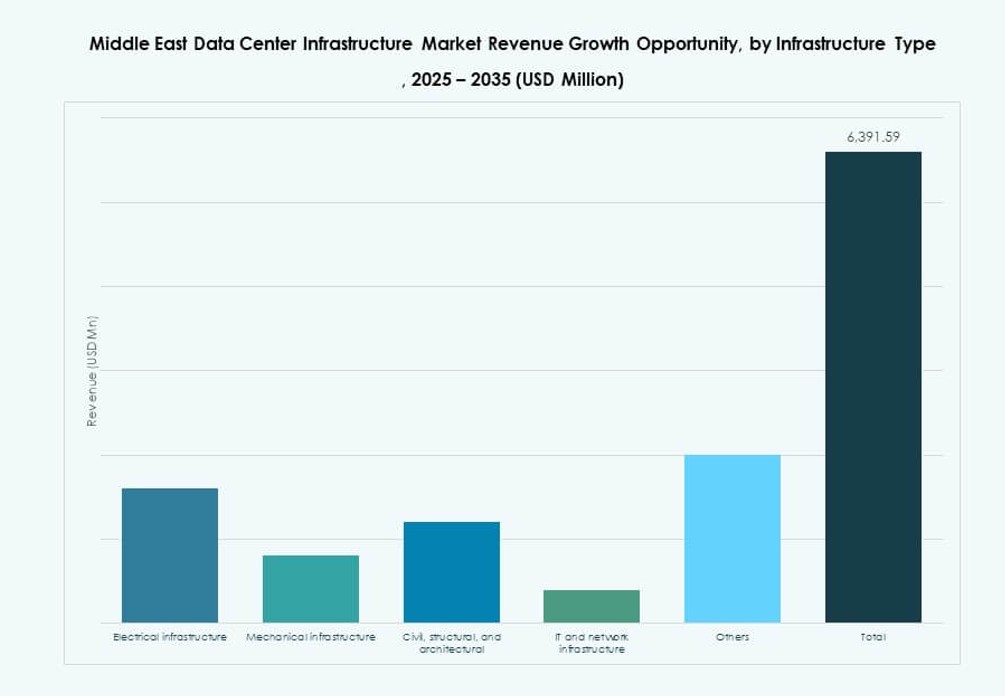

Elektrisk infrastruktur dominerar Mellanösterns datacenterinfrastrukturmarknad på grund av regionens stora fokus på strömförsörjningens tillförlitlighet och drifttid. Avancerade UPS-system, PDU:er och ställverk utgör ryggraden för oavbruten drift. Mekanisk infrastruktur expanderar, särskilt i anläggningar utformade för AI- och HPC-arbetsbelastningar som behöver effektiv termisk hantering. IT- och nätverksinfrastruktur fortsätter att växa på grund av ökande efterfrågan på servrar, optiska kablar och höghastighetsnätverk. Civila och arkitektoniska element utvecklas med prefabricerade byggsystem och modulära rum som tar större andel. Varje infrastruktursegment spelar en viktig roll i den regionala kapacitetsutbyggnaden.

Efter Elektrisk Infrastruktur

UPS-system och batterienergilagringslösningar representerar en stor del av utgifterna för elektrisk infrastruktur. Frekventa nätfluktuationer och ökande rackdensiteter ökar beroendet av skalbara backupsystem. PDU:er och smarta ställverk möjliggör realtidsövervakning av ström och redundans. Mellanösterns datacenterinfrastrukturmarknad ser också ökande investeringar i nätanslutningar nära hyperskala-zoner. Litiumjonbatterisystem ersätter äldre bly-syra-enheter. Operatörer integrerar AI-aktiverade energihanteringsplattformar med elektriska system. Strömkvalitet, redundans och hållbarhet är centrala upphandlingsfaktorer i detta segment.

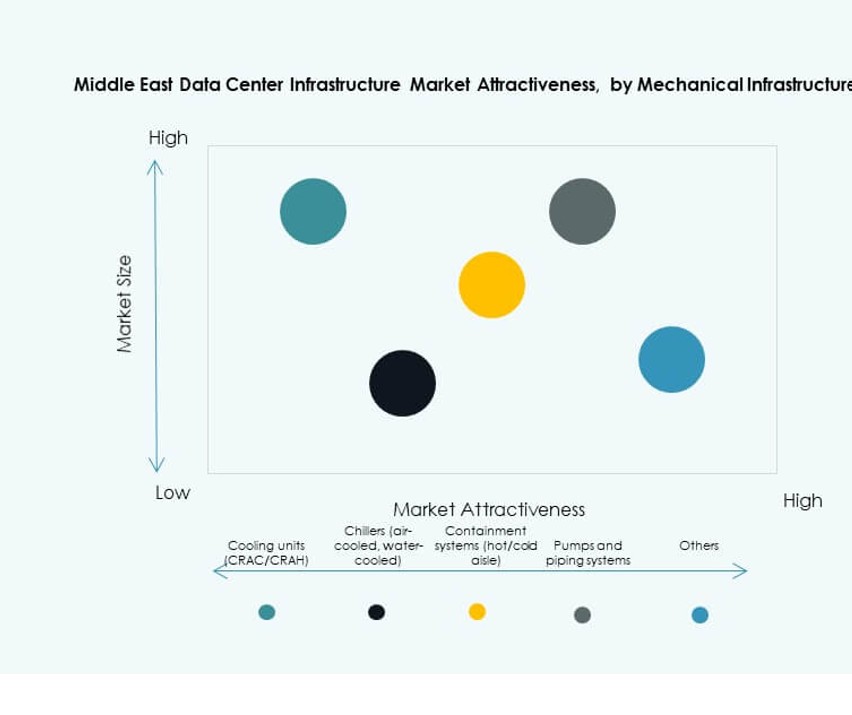

Efter Mekanisk Infrastruktur

Kylaggregat, inklusive CRAH- och CRAC-system, förblir kritiska komponenter, särskilt i Gulfens extrema klimat. Avancerade inneslutningslösningar och kylvattensystem dominerar nybyggnationer. Indirekta evaporativa system vinner mark på grund av vatteneffektivitet. Pumpar, rörledningar och modulära kylväxter är nu utformade för AI-klara anläggningar. Mellanösterns datacenterinfrastrukturmarknad anpassar sig till globala innovationstrender inom kylning. Datacenter strävar efter att balansera PUE-reduktion med långsiktiga OPEX-besparingar. Mekaniska system utvecklas för skalbarhet och energioptimering.

Efter Civil / Strukturell & Arkitektonisk

Platsförberedelse och modulära överbyggnadskomponenter vinner mark för snabbhet och standardisering. Upphöjda golv, stålkonstruktioner och upphängda tak möjliggör flexibla layouter. Energieffektiv beklädnad och takdesign förbättrar termisk kontroll. Mellanösterns datacenterinfrastrukturmarknad ser stark efterfrågan på modulära byggsystem på grund av strama projekttidslinjer. Planering av civil infrastruktur inkluderar nu funktioner för seismisk, översvämnings- och brandresiliens. EPC-företag integrerar smart byggnadshantering i arkitektoniska komponenter.

Efter IT & Nätverksinfrastruktur

Nätverksutrustning, fiberoptiska kablar och serverrack dominerar efterfrågan på IT-infrastruktur. Tillväxten av multicloud-miljöer driver avancerade routing- och switchinstallationer. Optiska kablar möjliggör höghastighetsdataöverföring över våningar och zoner. Mellanösterns datacenterinfrastrukturmarknad expanderar med hyperskala- och företagsserverinstallationer. Server- och lagringskonfigurationer utvecklas för att stödja AI och realtidsarbetsbelastningar. IT-infrastrukturinköp är nu anpassade till arbetsbelastningstyper och programvaruarkitektur. Nätverksresiliens och låg latens-routing förblir kärnprioriteringar.

Efter Datacentertyp

Hyperscale-datacenter leder marknadsandelen, stödda av globala molnjättar som bygger regionala nav. Colocation-anläggningar ser också stark tillväxt på grund av ökande företagsoutsourcing. Edge-datacenter blir relevanta i avlägsna områden med latenskänsliga applikationer. Mellanösterns datacenterinfrastrukturmarknad gynnas av denna mix av distributionsmodeller. Företagsägda datacenter minskar när hanterade tjänster växer. AI och IoT-användningsfall driver ytterligare konstruktion av edge-datacenter.

Efter leveransmodell

Turnkey och design-build EPC-modeller dominerar projektleveranser i regionen. Modulära fabriksbyggda system ökar i andel på grund av snabb distribution och skalbarhet. Retrofit- och uppgraderingsmodeller är vanliga i äldre anläggningar som genomgår AI- och molnövergångar. Mellanösterns datacenterinfrastrukturmarknad favoriserar alltmer EPC-modeller som integrerar elektriska, mekaniska och IT-områden. Valet av leveransmodell beror på operatörens storlek, arbetsbelastningskrav och plats.

Efter tier-typ

Tier III och Tier IV-anläggningar har majoritetsandelen på grund av företags- och offentlig sektors efterfrågan på drifttid. Tier I och II är begränsade till icke-kritiska eller edge-distributioner. Mellanösterns datacenterinfrastrukturmarknad är i linje med globala drifttidsförväntningar, särskilt från BFSI- och statliga kunder. Tier-certifierade designer stödjer riskreducering och affärskontinuitet. Redundans och feltolerans driver investeringar i avancerad tier-arkitektur.

Regionala insikter

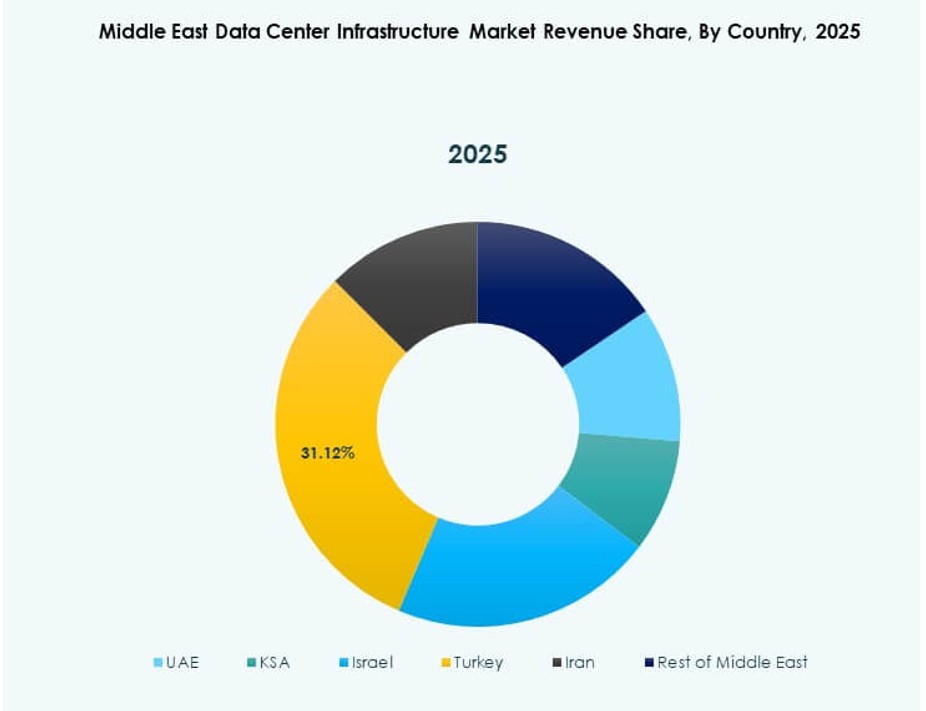

Gulfstaternas samarbetsråd (GCC) dominerar med över 75% andel stödd av Saudiarabien och Förenade Arabemiraten

Saudiarabien och Förenade Arabemiraten leder regionens tillväxt inom datacenterinfrastruktur tack vare massiva statliga investeringar och hyperscale-utvecklingar. Dessa länder står för över 75% av Mellanösterns datacenterinfrastrukturmarknad. Förenade Arabemiraten förblir en innovationsledare, medan Saudiarabien fokuserar på storskaliga Vision 2030-projekt. Dubai, Riyadh och Abu Dhabi är värd för stora colocation- och moln-campus. Statliga mandat, smarta stadsprogram och företagsmoln-adoption driver GCC-expansionen.

Framväxande tillväxt i Qatar, Kuwait och Bahrain stöds av telekom- och molnprojekt

Qatar och Kuwait investerar i digital transformation och moln-lokalisering, vilket skapar stark efterfrågan på datacenterinfrastruktur. Bahrain positionerar sig som ett nav för fintech och digitala tjänster. Dessa länder representerar nästa våg av infrastrukturutbyggnad i Mellanösterns datacenterinfrastrukturmarknad. Telekomföretag och statliga fonder spelar aktiva roller i att bygga lokal kapacitet. Projektpipelines inkluderar nya colocation-platser, modulära distributioner och statliga datahubbar.

- Till exempel meddelade STC Bahrain och center3 stora framsteg på ett 320 miljoner dollar ICT-projekt inklusive Bahrain Data Center Park i november 2025.

Levant och andra icke-GCC-länder visar tidig utvecklingsdynamik

Länder som Jordanien, Egypten och Irak ser tidiga investeringar i digital infrastruktur. Dessa marknader är fortfarande små men visar stark långsiktig potential. Utbildning, hälso- och sjukvård samt banksektorer leder efterfrågan på säker hosting. Digitalisering av regeringar och förbättrad tillgång till el stödjer infrastrukturutveckling. Marknaden för datacenterinfrastruktur i Mellanöstern ser framväxande möjligheter inom dessa områden, särskilt för modulära och edge-datacentermodeller.

- Till exempel lanserade Equinix DX3-datacentret i Dubai med en initial kapacitet för 900 rack över 135 000 kvadratfot, en del av en investering på över 60 miljoner dollar, även om det tjänar bredare MENA-åtkomst.

Konkurrensinsikter:

- Khazna Data Centers

- Gulf Data Hub

- Moro Hub

- Center3 (stc)

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

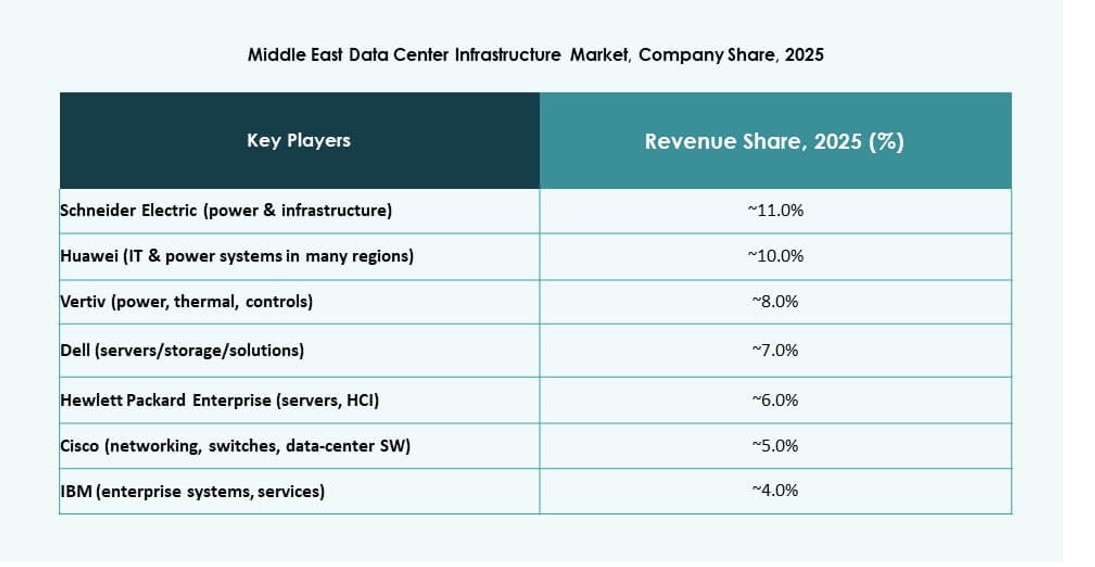

Marknaden för datacenterinfrastruktur i Mellanöstern kännetecknas av en blandning av globala OEM-tillverkare, regionala colocation-operatörer och vertikalt integrerade molninfrastrukturaktörer. Lokala företag som Khazna, Center3 och Gulf Data Hub leder hyperskala- och colocation-expansion med stöd från regeringar och företag. Globala ledare som Schneider Electric, Huawei och Vertiv tillhandahåller avancerade kraft- och kylsystem för att stödja högdensitetsinstallationer. IT-infrastrukturleverantörer som Dell och Cisco stödjer beräknings-, lagrings- och nätverkslager. Marknadskonkurrensen intensifieras på grund av suveräna digitala transformationsprogram och utländska direktinvesteringar. Aktörer fokuserar på energieffektivitet, modulär konstruktion och Tier III–IV-certifierade byggen. Strategiska partnerskap, EPC-allianser och AI-redo infrastrukturerbjudanden formar differentiering över segmenten. Marknaden gynnar företag som erbjuder helhetslösningar från design till drift.

Senaste utvecklingar:

- I december 2025 förvärvade Khazna Data Centers en markyta på 225 000 kvadratmeter i Dammam, Saudiarabien, för att utveckla upp till 200 MW AI-redo datacenterkapacitet, vilket markerar dess första anläggning i kungariket.

- I november 2025 samarbetade KKR med Gulf Data Hub för en investering på 5 miljarder dollar för att expandera datainfrastrukturen över Gulfen, inklusive förvärv av en betydande andel som väntar på godkännanden.