Краткое резюме:

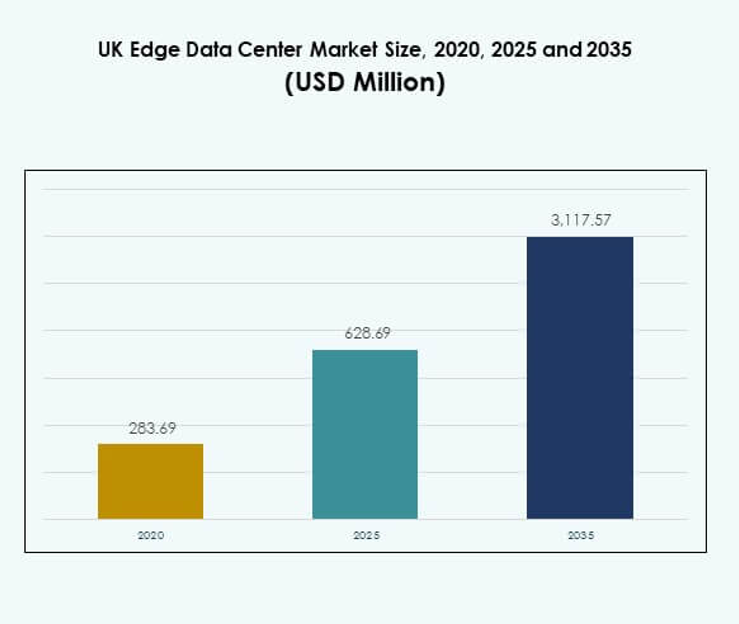

Размер рынка UK Edge Data Center оценивался в 283,69 миллиона долларов США в 2020 году, достиг 628,69 миллиона долларов США в 2025 году и, как ожидается, достигнет 3 117,57 миллиона долларов США к 2035 году, увеличиваясь на 17,22% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка UK Edge Data Center 2025 |

628,69 миллиона долларов США |

| Рынок UK Edge Data Center, CAGR |

17,22% |

| Размер рынка UK Edge Data Center 2035 |

3 117,57 миллиона долларов США |

Рынок UK Edge Data Center движим быстрым внедрением технологий, развертыванием 5G и растущей интеграцией ИИ и IoT в различных отраслях. Компании инвестируют в модульную, энергоэффективную и низколатентную инфраструктуру для поддержки операций, требующих больших объемов данных. Рынок имеет стратегическое значение для предприятий и инвесторов, стремящихся к улучшенному контролю данных, снижению задержек и повышению оперативной гибкости. Инновации в управлении энергией и гибридных облачных моделях продолжают формировать его конкурентное преимущество.

Регионально Англия доминирует на рынке благодаря сильной инфраструктуре данных в Лондоне, финансовому сектору и высокой плотности сети. Шотландия становится центром зеленых дата-центров, работающих на возобновляемой энергии, привлекая инвесторов, ориентированных на устойчивое развитие. Уэльс и Северная Ирландия наблюдают рост благодаря региональным программам подключения и поддерживаемым правительством цифровым инициативам, поддерживающим расширение промышленного края.

Движущие силы рынка

Рост внедрения Edge Computing и интеграции 5G

Рынок UK Edge Data Center движим сильным спросом на edge computing для снижения задержек и поддержки обработки данных в реальном времени. Интеграция технологии 5G повышает скорость сети, обеспечивая более быстрое время отклика для IoT-приложений. Это поддерживает такие отрасли, как здравоохранение, автомобильная промышленность и розничная торговля, через низколатентную связь. Компании полагаются на эти центры для повышения операционной эффективности и качества обслуживания. Операторы связи расширяют инфраструктуру с поддержкой 5G, чтобы удовлетворить требования, связанные с большими объемами данных. Этот переход к локализованному хранению данных укрепляет цифровые экосистемы. Расширение рынка соответствует инициативам Великобритании по созданию умной инфраструктуры.

- Например, в первом квартале 2025 года BT Group сделала свою автономную сеть 5G доступной для 28 миллионов человек в 50 крупных городах и поселках Великобритании. Компания подтвердила планы расширить это покрытие до 34 миллионов человек к августу 2025 года и достичь 99% покрытия населения по всей стране к 2030 году, поддерживая низколатентные IoT и корпоративные приложения в реальном времени.

Рост облачной трансформации и увеличение объема данных

Увеличение использования облачных сервисов стимулирует рост периферийных объектов по всей Великобритании. Предприятиям требуется локальная обработка данных, чтобы минимизировать зависимость от центральных облачных серверов. Это помогает поддерживать соблюдение нормативных требований и обеспечивает безопасную обработку данных для чувствительных секторов. Организации используют периферийные центры для эффективного управления рабочими нагрузками и снижения затрат на пропускную способность. Растущее количество подключенных устройств дополнительно стимулирует локальное создание данных. Технологические компании инвестируют в модульные и масштабируемые решения для центров обработки данных. Этот переход поддерживает цели цифровой трансформации. Облачная синергия рынка делает его важным для гибкости и конкурентоспособности предприятий.

Инновации в энергоэффективных и модульных инфраструктурных решениях

Устойчивость и инновации остаются основными столпами роста на рынке периферийных центров обработки данных в Великобритании. Энергоэффективные системы охлаждения и модульные архитектуры трансформируют строительство объектов. Это позволяет масштабировать, минимизируя выбросы углерода. Поставщики инвестируют в интеграцию возобновляемых источников энергии и инструменты автоматизации. Эти разработки соответствуют экологической политике Великобритании и целям по сокращению выбросов углерода. Модульные центры обработки данных позволяют быстро развертывать их в удаленных районах, увеличивая доступность. Бизнес рассматривает экологичную инфраструктуру как преимущество в стоимости и фактор повышения ценности бренда. Рынок выигрывает от растущих инвестиций в экологически чистую цифровую инфраструктуру.

- Например, в 2025 году компания STACK Infrastructure получила более 6 миллиардов долларов США в виде зеленого финансирования для расширения своего портфеля устойчивых центров обработки данных. Финансирование поддерживает крупномасштабные разработки, ориентированные на энергоэффективные операции и экологическую производительность, укрепляя лидерство STACK в устойчивой гипермасштабной инфраструктуре.

Стратегические инвестиции и национальные политики цифровой трансформации

Государственные политики, способствующие расширению цифровой экономики, поощряют частные инвестиции в периферийную инфраструктуру. Поддержка правительством Великобритании инноваций в области ИИ, Интернета вещей и облачных технологий укрепляет внутренние возможности обработки данных. Это привлекает технологические компании и инвесторов, ищущих стабильную инфраструктуру для будущих технологий. Предприятия локализуют управление данными, чтобы обеспечить соблюдение законов о суверенитете данных. Тенденция поддерживает создание высокопроизводительных цифровых экосистем. Стратегические партнерства между телекоммуникационными и облачными провайдерами формируют конкурентные преимущества. Инвестиции в локализацию данных повышают устойчивость к трансграничным сбоям данных. Эта синергия правительства и бизнеса обеспечивает долгосрочную устойчивость отрасли.

Тенденции рынка

Расширение рабочих нагрузок ИИ и Интернета вещей в периферийных объектах

Автоматизация на основе ИИ и внедрение Интернета вещей меняют операционную динамику рынка периферийных центров обработки данных в Великобритании. Это поддерживает принятие решений в реальном времени за счет обработки данных рядом с источником. Приложения ИИ в предиктивном обслуживании, диагностике в здравоохранении и автономной мобильности зависят от этой инфраструктуры. Предприятия используют машинное обучение для улучшения управления энергией в объектах. Спрос на периферийные серверы с поддержкой GPU продолжает расти. Интеграция моделей ИИ в промышленные и коммерческие процессы ускоряется. Сочетание аналитики данных и периферийных вычислений повышает уровень интеллекта в подключенных системах. Эта тенденция стимулирует инновации в различных вертикалях.

Появление гибридных периферийных моделей и распределенных архитектур

Организации внедряют гибридные модели, которые объединяют облачные и локальные периферийные инфраструктуры. Эта структура повышает гибкость и обеспечивает эффективное управление данными. Она позволяет предприятиям обрабатывать конфиденциальные данные локально, используя масштабируемость облака. Отрасли с жесткими требованиями к конфиденциальности данных, такие как финансы и оборона, предпочитают гибридные решения. Рост распределенных архитектур снижает зависимость от центральных сетей. Поставщики услуг оптимизируют рабочие нагрузки между облачными и периферийными уровнями. Эти архитектуры улучшают устойчивость сети и операционную производительность. Тренд определяет новый этап модернизации инфраструктуры.

Рост спроса на Edge-as-a-Service и управляемые решения

Поставщики управляемых услуг предлагают модели Edge-as-a-Service для поддержки масштабируемости предприятий. Это снижает капитальные затраты, необходимые для владения инфраструктурой. Компании принимают эту модель для более быстрого развертывания и предсказуемых затрат. Поставщики занимаются операциями, мониторингом и обслуживанием, позволяя клиентам сосредоточиться на основных видах деятельности. Модель поддерживает малые и средние предприятия, стремящиеся к цифровому расширению без значительных затрат ресурсов. Интеграция с платформами автоматизации повышает качество обслуживания и время безотказной работы. Предприятия ищут управляемые услуги для ИИ, аналитики и размещения данных. Спрос на гибкие модели периферийных услуг формирует новые потоки доходов.

Фокус на децентрализованной энергии и интеграции возобновляемых источников энергии

Устойчивость остается главным трендом в новых развертываниях периферийных дата-центров в Великобритании. Компании инвестируют в возобновляемые источники энергии для минимизации углеродного следа. Это помогает поддерживать соответствие нормативным требованиям и достигать экологических целей. Интеграция солнечной и ветровой энергии повышает долгосрочную экономическую эффективность. Умные сети поддерживают надежное электроснабжение и устойчивость во время пиковых нагрузок. Зеленые дата-центры также привлекают инвесторов, которые отдают приоритет ESG-портфелям. Этот экологический переход соответствует обязательствам Великобритании по достижению нулевых выбросов. Это позиционирует рынок как модель устойчивой цифровой инфраструктуры.

Проблемы рынка

Высокие капитальные требования и затраты на модернизацию инфраструктуры

Рынок периферийных дата-центров Великобритании сталкивается с высокими первоначальными инвестиционными затратами из-за сложных инфраструктурных потребностей. Строительство периферийных объектов требует капитала для энергетических систем, охлаждения и решений безопасности. Это ограничивает участие малых предприятий и задерживает крупномасштабное развертывание. Требование к квалифицированной рабочей силе и передовым технологиям дополнительно увеличивает расходы. Управление распределенными сетями дата-центров добавляет операционную сложность. Многие компании испытывают трудности с балансировкой экономической эффективности и надежности производительности. Это создает проблемы для масштабируемости новых участников рынка. Высокий инвестиционный порог замедляет региональное расширение сети.

Безопасность данных, соблюдение нормативных требований и барьеры подключения

Строгие законы о защите данных и стандарты конфиденциальности увеличивают операционные проблемы для операторов периферийных сетей. Соблюдение GDPR требует точной локализации данных и механизмов шифрования. Это создает давление на компании для обеспечения безопасности систем с несколькими локациями. Проблемы с подключением в сельских районах ограничивают широкомасштабное развертывание периферийных сетей. Киберугрозы также представляют серьезные риски для обработки конфиденциальных данных. Быстрое расширение устройств IoT увеличивает потенциальные уязвимости. Это требует постоянного мониторинга и решений по анализу угроз. Балансировка производительности и безопасности остается основной операционной проблемой.

Возможности рынка

Расширение экосистемы периферийных сетей через внедрение ИИ и IoT

Рынок периферийных дата-центров Великобритании предлагает большие возможности в обработке рабочих нагрузок на основе ИИ и анализе данных IoT. Это позволяет отраслям использовать локализованный интеллект данных для более быстрого получения инсайтов. Интеграция робототехники, умного производства и автономных систем создает новый спрос на вычисления с низкой задержкой. Стартапы и глобальные игроки могут разрабатывать платформы периферийных вычислений, готовые к ИИ. Партнерства с телекоммуникационными операторами повышают эффективность сети. Растущие инвестиции в ИИ открывают новые каналы доходов для поставщиков инфраструктуры. Соответствие рынка будущим технологиям делает его привлекательным для инвесторов.

Устойчивость, Зеленая Инфраструктура и Поддержка Правительства

Экологически чистая инфраструктура создает значительные инвестиционные возможности в возобновляемую энергию и умные решения для охлаждения. Это побуждает компании соответствовать национальным целям по декарбонизации. Инициативы, поддерживаемые правительством, и государственно-частные партнерства способствуют доступу к финансированию. Операторы дата-центров могут использовать зеленые сертификаты для привлечения клиентов, заботящихся об ESG. Тенденция к модульным, энергоэффективным объектам поддерживает более быстрое расширение. Это позволяет компаниям снижать операционные расходы и достигать устойчивого роста. Переход к обработке данных с низким уровнем выбросов углерода укрепляет лидерство Великобритании в цифровых инновациях.

Сегментация Рынка

По Компонентам

Решения доминируют на рынке периферийных дата-центров Великобритании с значительной долей из-за растущего спроса на оборудование, системы охлаждения и электропитания. Это помогает предприятиям достигать операционной эффективности и масштабируемости. Услуги, такие как установка и обслуживание, быстро расширяются с принятием аутсорсинга. Поставщики управляемых услуг играют ключевую роль в интеграции систем. Рост сегмента поддерживается сильными партнерскими отношениями с поставщиками и технологическими достижениями. Непрерывные инновации улучшают гибкость развертывания и надежность систем.

По Типу Дата-Центра

Колокационные периферийные дата-центры занимают крупнейшую долю благодаря своей экономичности и масштабируемости. Они позволяют предприятиям делиться инфраструктурой, сохраняя при этом безопасную среду. Облачные и периферийные объекты расширяются для удовлетворения потребностей в данных в реальном времени. Центры, принадлежащие предприятиям, удовлетворяют потребности в индивидуальной настройке рабочих нагрузок. Управляемые дата-центры обеспечивают соблюдение нормативных требований и оптимизированную производительность. Это поддерживает отраслевую обработку для финансового и розничного секторов. Гибкость сегмента делает его необходимым в стратегиях цифровой трансформации.

По Модели Развертывания

Гибридное развертывание лидирует на рынке с сильным принятием в отраслях, стремящихся к балансу между гибкостью и контролем. Оно интегрирует локальную и облачную инфраструктуру для эффективного управления рабочими нагрузками. Локальные модели обслуживают отрасли с проблемами суверенитета данных. Облачное развертывание привлекает предприятия с целями масштабируемости. Гибридная инфраструктура поддерживает аналитику в реальном времени и низкую задержку. Это позволяет динамически передавать данные между сетями для оптимизированной производительности. Адаптивность модели обеспечивает долгосрочную устойчивость инфраструктуры.

По Размеру Предприятия

Крупные предприятия доминируют благодаря своим продвинутым ИТ-бюджетам и более высоким потребностям в рабочих нагрузках. Они инвестируют в несколько периферийных объектов для улучшения регионального распределения данных. Малые и средние предприятия быстро принимают облачные и управляемые решения для доступности. Это поддерживает цифровые инновации без значительных капитальных вложений. Крупные компании используют ИИ и IoT в масштабе для повышения эффективности. Разнообразие сегмента обеспечивает конкурентные варианты услуг. Этот баланс укрепляет общий рост и принятие отрасли.

По применению / Сценарии использования

Приложения для мониторинга мощности и управления емкостью занимают прочные позиции на рынке Edge Data Center в Великобритании. Они поддерживают энергоэффективность, балансировку нагрузки и мониторинг оборудования в реальном времени. Инструменты мониторинга окружающей среды и BI-аналитики улучшают понимание производительности. Системы управления активами обеспечивают бесперебойную работу и предиктивное обслуживание. Эти приложения позволяют осуществлять бесперебойные операции и снижать эксплуатационные расходы. Сегмент выигрывает от внедрения автоматизации на объектах. Улучшения в эффективности способствуют стабильному расширению рынка.

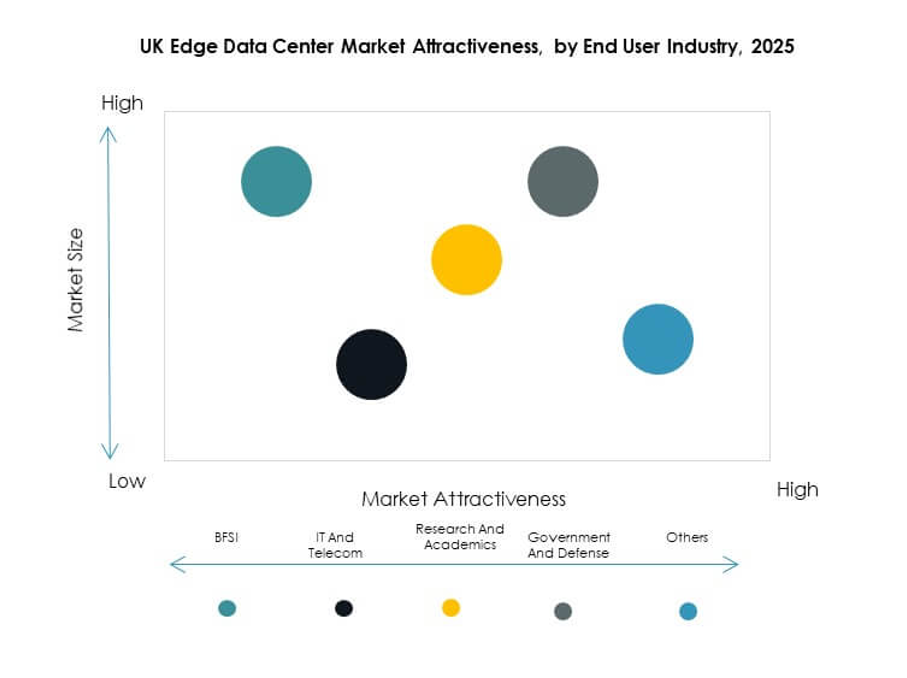

По отраслям конечных пользователей

ИТ и телекоммуникации лидируют на рынке благодаря массовому генерации данных и развертыванию инфраструктуры 5G. Сектора BFSI, ритейла и здравоохранения быстро растут из-за потребностей в цифровой трансформации. Аэрокосмическая и оборонная промышленности полагаются на безопасные сети с низкой задержкой для критически важных операций. Энергетика и коммунальные услуги внедряют edge-центры данных для предиктивного обслуживания и управления умными сетями. Разнообразное внедрение в различных отраслях подчеркивает универсальность рынка. Это укрепляет усилия по цифровизации и операционную устойчивость.

Региональные особенности

Англия: Лидер рынка с долей 41%

Англия лидирует на рынке Edge Data Center в Великобритании с долей 41%, благодаря развитой инфраструктуре и городской связности. Лондон служит основным центром для колокации и облачно-edge объектов. Он поддерживает гипермасштабные и корпоративные операции через высокоскоростной доступ к сети. Финансовый и технологический секторы вносят значительный вклад в спрос. Непрерывные инвестиции в инфраструктуру 5G и волоконно-оптические сети поддерживают рост. Инновационная экосистема Англии обеспечивает быстрое внедрение технологий.

- Например, объект Equinix LD7 в Слау предоставляет 71 000 кв. футов технического пространства и поддерживает более 2600 эквивалентов шкафов с минимальной плотностью мощности 6 кВА на стойку. Все здания на кампусе соединены между собой, что позволяет осуществлять высокоплотные развертывания для клиентов из финансового и технологического секторов.

Шотландия: Развивающийся центр для устойчивых развертываний Edge (32% доли)

Шотландия занимает 32% рынка, поддерживаемая интеграцией возобновляемой энергии и инвестициями в центры данных. Она выигрывает от более прохладного климата и доступности зеленых источников энергии. Развертывания Edge вблизи промышленных и AI-исследовательских зон расширяются. Это привлекает предприятия, стремящиеся к низкоуглеродным операциям. Устойчивый фокус правительства соответствует глобальным целям зеленых данных. Цифровая экосистема Шотландии способствует сотрудничеству между университетами и технологическими компаниями.

- Например, дата-центр Fortis компании DataVita в Шотландии работает на 100% возобновляемой энергии и достигает коэффициента эффективности использования энергии (PUE) 1.18. Объект признан одним из самых энергоэффективных центров данных в Шотландии, что отражает высокие стандарты устойчивости и эксплуатационной производительности.

Уэльс и Северная Ирландия: Растущая региональная связность (27% доли)

Уэльс и Северная Ирландия вместе захватывают 27% рынка Edge Data Center в Великобритании. Они наблюдают увеличение инвестиций в региональную и трансграничную связность. Это поддерживает узлы edge для логистики, ритейла и производственных секторов. Развитие промышленных кластеров стимулирует местный спрос на обработку данных. Проекты цифровизации сельских районов способствуют развертыванию микро-edge. Поддержка правительства в расширении широкополосного доступа укрепляет конкурентоспособность. Эти регионы превращаются в ключевые коридоры роста для инфраструктуры edge.

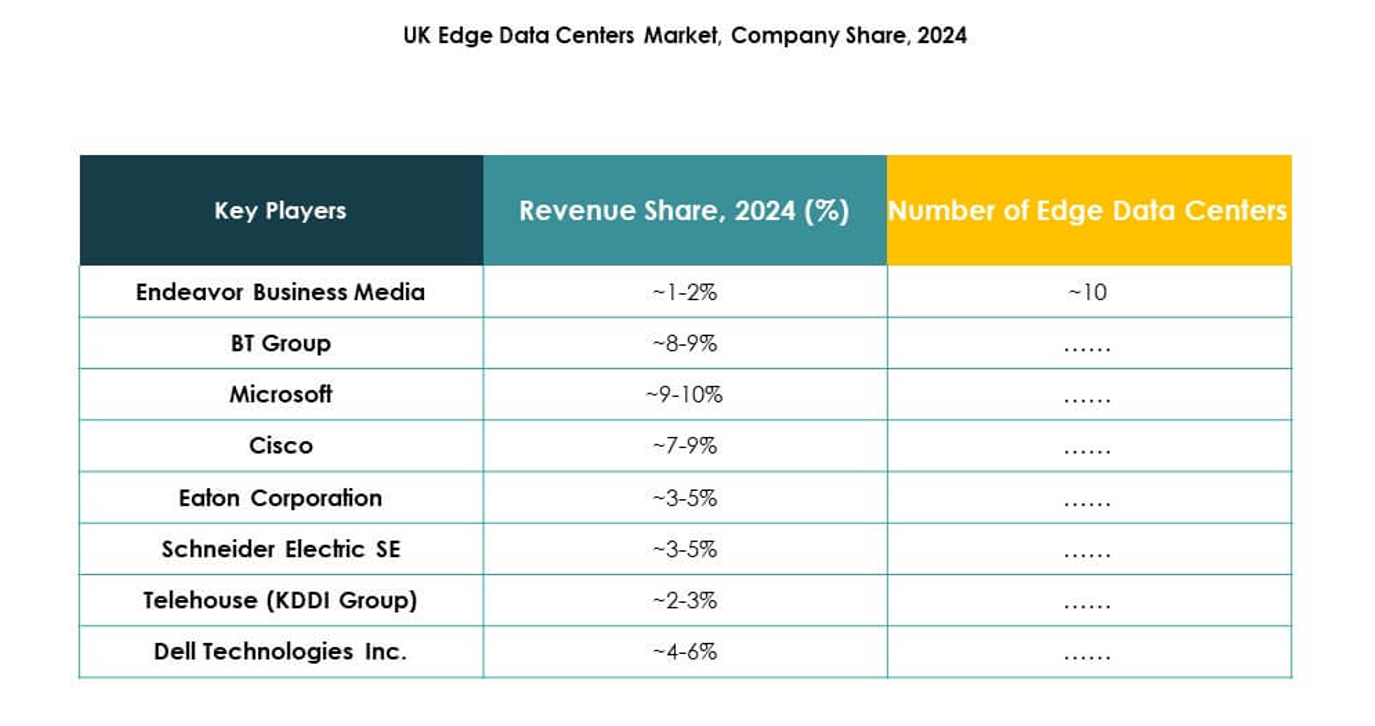

Конкурентные Инсайты:

- BT Group

- Megacable Holdings

- Telehouse (KDDI Group)

- Endeavor Business Media

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco Systems Inc.

- SixSq

- Microsoft Corporation

- VMware Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

Рынок UK Edge Data Center характеризуется сильной конкуренцией среди глобальных и местных игроков, сосредоточенных на масштабируемости, устойчивости и подключении к периферии. Он подчеркивает инвестиции в модульную инфраструктуру, интеграцию возобновляемых источников энергии и системы мониторинга с поддержкой ИИ. Крупные технологические поставщики, такие как Dell Technologies, Cisco и Microsoft, расширяют облачно-периферийные сети для улучшения вычислений с низкой задержкой. Специалисты по оборудованию, такие как Schneider Electric и Rittal, сосредоточены на эффективных системах охлаждения и энергоснабжения. Операторы телекоммуникаций и колокации, включая BT Group и Telehouse, укрепляют емкость услуг через региональное расширение. Партнерства и приобретения остаются ключевыми для обеспечения присутствия на рынке и технологического лидерства.

Недавние Разработки:

- В октябре 2025 года Gcore объявила о запуске своего AI Cloud Stack, программной платформы нового поколения, разработанной для ускорения развертывания частных AI-облаков с функциональностью уровня гипермасштабирования на периферийных площадках в Великобритании. Этот продукт предназначен для помощи предприятиям и операторам дата-центров в создании высокопроизводительной, безопасной, управляемой ИИ периферийной инфраструктуры, подходящей для передовых приложений и требований к низкой задержке.

- В сентябре 2024 года Telehouse, часть KDDI Group, запустила расширение на своем объекте Telehouse South в Лондоне, открыв два новых этажа и добавив 5.4 МВт ИТ-емкости. Это увеличивает общую емкость объекта до 7.7 МВт, с планами на дальнейший рост, и подчеркивает приверженность Telehouse предоставлению устойчивых, масштабируемых решений периферийной инфраструктуры в Великобритании.

- В июне 2025 года Eaton Corporation сформировала стратегическое партнерство с Siemens Energy для поставки стандартизированных, модульных систем энергоснабжения и генерации на месте для дата-центров. Эта инициатива направлена на упрощение строительства и интеграции энергонезависимых систем для новых дата-центров, специально решая насущные потребности в емкости и времени безотказной работы на рынке периферийных решений в Великобритании.

- В мае 2025 года Dell Technologies представила новые партнерства и расширенные предложения в рамках своей инициативы AI Factory на Dell Technologies World 2025. Компания представила полностью проверенные платформы ИИ-инфраструктуры от начала до конца с поддержкой ускорителей Intel Gaudi 3 и укрепила свое сотрудничество с AMD, расширяя возможности периферийного ИИ для корпоративных и дата-центровых клиентов в Великобритании.

- В январе 2024 года EdgeConneX — глобальный поставщик периферийных дата-центров — объявил о новом партнерстве с фондом EQT Infrastructure VI для строительства и эксплуатации высокомощных, специально построенных дата-центров для гипермасштабируемых клиентов, поддерживая расширение в Великобритании и по всему миру. Это партнерство направлено на добавление сотен мегаватт новой емкости дата-центров, специально удовлетворяя потребности ИИ и облачной инфраструктуры.