Zusammenfassung:

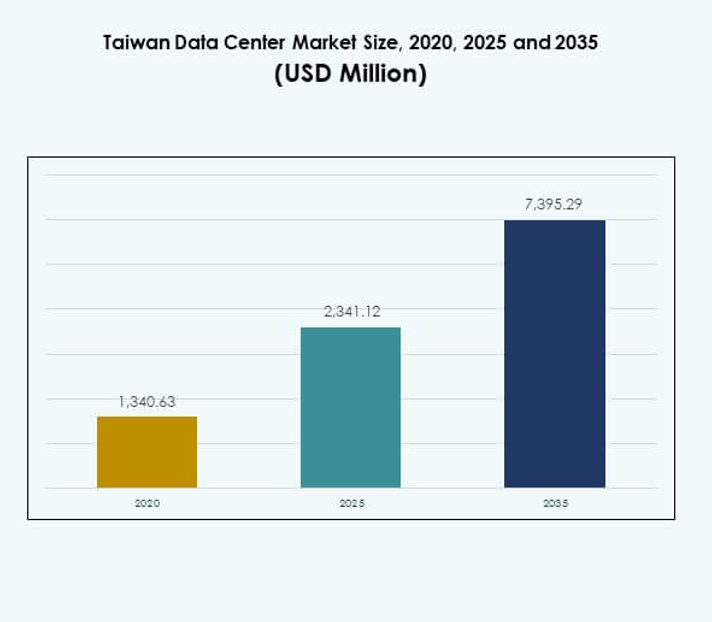

Der Markt für Rechenzentren in Taiwan wurde 2020 mit 1.340,63 Millionen USD bewertet und soll bis 2025 auf 2.341,12 Millionen USD und bis 2035 auf 7.395,29 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,11 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Taiwan 2025 |

USD 2.341,12 Millionen |

| Markt für Rechenzentren in Taiwan, CAGR |

12,11% |

| Marktgröße für Rechenzentren in Taiwan 2035 |

USD 7.395,29 Millionen |

Der Markt wird durch die schnelle Einführung von Cloud-Technologien, die Integration von KI und die steigende Nachfrage nach Infrastrukturen mit geringer Latenz angetrieben. Unternehmen investieren in hybride und Multi-Cloud-Strategien, um Flexibilität und Sicherheit zu verbessern. Taiwans starke Halbleiterindustrie unterstützt Innovationen in Hardware und Rechenleistung. Die Unterstützung der Regierung für die digitale Transformation stärkt die Infrastrukturentwicklung. Dies positioniert Taiwan als strategisches Zentrum für Hyperscale-, Colocation- und erweiterte Workloads. Unternehmen und Investoren sehen langfristiges Wachstumspotenzial durch zuverlässige und skalierbare Infrastrukturen. Regional führt Nordtaiwan mit konzentrierten Investitionen in Hyperscale und Colocation, unterstützt durch starke Konnektivität und IKT-Cluster. Zentral-Taiwan entwickelt sich mit unternehmensgetriebenem Wachstum, profitiert von der Expansion der Fertigung und lokalisierten Datenanforderungen. Südtaiwan gewinnt an Bedeutung durch die Integration erneuerbarer Energien und modulare Implementierungen. Es zieht Unternehmen an, die nach nachhaltiger und kosteneffizienter Infrastruktur suchen. Zusammen positionieren diese Regionen Taiwan als ausgewogenes digitales Ökosystem, das Nordostasien und Südostasien verbindet.

Markttreiber

Wachsende Nachfrage nach fortschrittlicher digitaler Infrastruktur in verschiedenen Branchen

Der Markt für Rechenzentren in Taiwan gewinnt an Stärke aufgrund seiner Rolle bei der Ermöglichung der digitalen Transformation. Unternehmen verlangen robuste digitale Infrastrukturen, um den steigenden Datenverkehr zu bewältigen und kritische Workloads zu unterstützen. Unternehmen verlassen sich auf Hochleistungsrechner und skalierbare Speicherlösungen, um die Betriebseffizienz zu verbessern. Regierungsinitiativen zur Unterstützung der Cloud-Einführung und von Smart-City-Programmen beschleunigen die Infrastrukturentwicklung weiter. Starke digitale Akzeptanz in BFSI, Telekommunikation und Gesundheitswesen erhöht die Nachfrage nach zuverlässigen Einrichtungen. Globale Investoren sehen Taiwan als strategisches digitales Zentrum in Asien. Dies positioniert das Land als bevorzugtes Ziel für Hyperscale-Expansionen. Die starke Basis der Halbleiter- und IKT-Industrien verstärkt das Wachstum des Rechenzentrum-Ökosystems.

Beschleunigte Cloud-Einführung und starker Unternehmenswechsel zu hybriden Modellen

Unternehmen in Taiwan migrieren schnell Arbeitslasten auf Cloud-Plattformen, während sie hybride Architekturen übernehmen. Cloud-Dienstanbieter erweitern ihre Infrastruktur, um den Anforderungen der Unternehmen gerecht zu werden. Die Nachfrage nach hybriden und Multi-Cloud-Strategien wächst, da Unternehmen Flexibilität und Widerstandsfähigkeit anstreben. Globale Anbieter sehen Taiwan als strategischen Standort, um sich mit den Märkten im asiatisch-pazifischen Raum zu verbinden. Es ermöglicht Unternehmen, regionale Arbeitslasten effizient und sicher zu verwalten. Unternehmen fordern auch eine bessere Konnektivität durch Unterseekabel und grenzüberschreitende Netzwerke. Solche Fortschritte erhöhen die Bedeutung Taiwans als regionales Datenzentrum. Das Land profitiert von starker internationaler Zusammenarbeit in Cloud- und Hybridlösungen. Unternehmen finden langfristigen Wert in der Einführung sicherer und skalierbarer Hybridstrategien.

- Zum Beispiel startete Google Cloud im März 2023 Dedicated Interconnect-Dienste in Taiwan, die Unternehmen private Konnektivitätsoptionen bieten, die bis zu 200 Gbps pro Verbindung über duale 100 Gbps-Verbindungen liefern und hybride und Multi-Cloud-Strategien mit sicherem grenzüberschreitendem Networking unterstützen.

Steigende Investitionen in Hochleistungsrechnen und aufstrebende Technologien

Der Markt expandiert mit der schnellen Integration von KI-, IoT- und 5G-gesteuerten Anwendungen. Unternehmen verlangen nach Computing mit geringer Latenz, um Automatisierung, intelligente Fertigung und Echtzeitanalysen zu ermöglichen. Investoren konzentrieren sich auf KI-bereite Infrastruktur und GPU-basierte Cluster. Taiwans Expertise in Halbleitern treibt Innovationen in Hochleistungshardware für Rechenzentren voran. Es hilft Betreibern, Kosten zu senken und gleichzeitig Energieeffizienz und Skalierbarkeit sicherzustellen. Die wachsende Nachfrage nach Edge-Computing-Infrastruktur fördert die Einführung modularer Einrichtungen. Unternehmen verlassen sich auf neue Technologien, um fortschrittliche Arbeitslasten zu unterstützen. Partnerschaften zwischen globalen Cloud-Führern und lokalen Betreibern erweitern die Innovationskapazität. Strategische Investitionen in zukunftsorientierte Systeme erhöhen die Bedeutung Taiwans als technologiegetriebenes Zentrum.

- Zum Beispiel begannen NVIDIA und Foxconn im Mai 2025 mit dem Bau des Hon Hai Kaohsiung Super Computing Center in Taiwan, das 4.608 NVIDIA Blackwell GPUs umfasst, um über 90 Exaflops an KI-Leistung zu liefern, was es zum schnellsten Supercomputer des Landes für KI-gesteuerte Arbeitslasten und Smart-City-Anwendungen macht.

Regierungsunterstützung und strategische Bedeutung für globale Konnektivität

Die Unterstützung der Regierung für die digitale Transformation fördert innovationsfreundliche Richtlinien und regulatorische Rahmenbedingungen. Initiativen ermutigen zu ausländischen Direktinvestitionen in Dateninfrastruktur. Die starke Nachfrage nach regionaler Konnektivität treibt Projekte für Unterseekabel und internationale Partnerschaften voran. Taiwans geografische Lage stärkt seine Rolle als Verbindung zwischen Nordost- und Südostasien. Es stärkt grenzüberschreitende digitale Dienste und die Cloud-Adoption. Der Taiwan Data Center Market unterstützt globale Unternehmen, die in Asien expandieren. Er bietet stabile Investitionsmöglichkeiten durch Infrastrukturresilienz und digitale Sicherheit. Unternehmen erkennen die Bedeutung des Marktes zur Verbesserung der betrieblichen Kontinuität. Der Fokus der Regierung auf Cybersicherheit und Datensouveränität macht Taiwan zu einem vertrauenswürdigen digitalen Zentrum.

Markttrends

Schnelles Wachstum von Edge- und modularen Rechenzentren zur Unterstützung von Anforderungen mit geringer Latenz

Der taiwanesische Rechenzentrumsmarkt verlagert sich hin zu Edge- und modularen Einrichtungen, um die Nachfrage nach latenzarmen Diensten zu unterstützen. Telekommunikationsanbieter und Unternehmen investieren in Mikro-Rechenzentren für IoT- und Smart-City-Einsätze. Der Anstieg autonomer Systeme, Telemedizin und Echtzeitanalysen treibt die Einführung von Edge-Computing voran. Modulare Einrichtungen bieten Skalierbarkeit und Kosteneffizienz für Unternehmen mit dynamischen Anforderungen. Sie unterstützen die lokale Datenverarbeitung, um Geschwindigkeit und Zuverlässigkeit zu verbessern. Die Nachfrage wächst in den Bereichen Einzelhandel, Gesundheitswesen und Fertigungsindustrie. Edge-Einsätze schaffen Chancen für schnelle Servicebereitstellung. Die Reife der Infrastruktur in Taiwan ermutigt Betreiber, modulare Designs mit starker Widerstandsfähigkeit zu übernehmen.

Nachhaltigkeit und Energieeffizienz als zentrale Investitionsthemen

Betreiber priorisieren grüne Initiativen, um den CO2-Fußabdruck zu reduzieren und sich an Nachhaltigkeitsziele anzupassen. Der Markt konzentriert sich auf die Einführung erneuerbarer Energien, einschließlich Solar- und Offshore-Windkraft. Energieeffiziente Kühlsysteme und KI-gesteuerte Leistungsoptimierung verbessern die Betriebseffizienz. Es unterstreicht Taiwans Rolle in der Entwicklung nachhaltiger Infrastrukturen. Unternehmen verlangen umweltfreundliche Lösungen, um ESG-Verpflichtungen zu erfüllen. Abwärmerückgewinnung und Optimierung der Energieeffizienz gewinnen an Bedeutung. Investitionen in erneuerbare gestützte Einrichtungen ziehen globale Akteure an, die sich auf Nachhaltigkeit konzentrieren. Marktführer integrieren zirkuläre Energiemodelle, um Betriebskosten zu senken. Taiwan positioniert sich als regionaler Führer in nachhaltiger Dateninfrastruktur.

Erweiterung der Colocation-Dienste durch Bedarf an Kosteneffizienz und Skalierbarkeit

Colocation-Anbieter verzeichnen eine steigende Nachfrage von Unternehmen, die Infrastrukturkosten senken möchten. Der taiwanesische Rechenzentrumsmarkt profitiert von Organisationen, die flexible Colocation gegenüber dem Bau eigener Einrichtungen bevorzugen. Es ermöglicht KMU und großen Unternehmen, Arbeitslasten effektiv zu verwalten. Colocation-Dienste ziehen globale Akteure an, die einen Markteintritt vor Ort suchen. Unternehmen bevorzugen gemeinsame Einrichtungen aufgrund von Skalierbarkeit, Sicherheit und betrieblicher Widerstandsfähigkeit. Die Nachfrage von Finanzinstituten und Regierungsbehörden fördert die Colocation-Einführung. Unterseekabelprojekte unterstützen die internationale Konnektivität für Colocation-Kunden. Betreiber erweitern Multi-Tenant-Einrichtungen, um digital-first Unternehmen zu bedienen. Colocation stärkt Taiwans Rolle in regionalen digitalen Konnektivitätsnetzwerken.

Fortschrittliche KI, Blockchain und FinTech treiben neue Infrastrukturanforderungen voran

Aufkommende Technologien beschleunigen die Nachfrage nach hochdichter Computerinfrastruktur. KI-Arbeitslasten erfordern GPU-Cluster und Flüssigkeitskühlsysteme. Der taiwanesische Rechenzentrumsmarkt integriert Blockchain- und FinTech-Lösungen, die starke Sicherheitsrahmen erfordern. Es schafft neue Infrastrukturmöglichkeiten für BFSI und digitalen Handel. Die Einführung von Blockchain in Lieferketten und Regierungsdiensten treibt die Computernachfrage an. KI-basierte prädiktive Analysen gestalten die Datenanforderungen im Gesundheitswesen und Einzelhandel neu. Es drängt Betreiber, in Design und Effizienz zu innovieren. Marktteilnehmer erweitern Partnerschaften, um den sich entwickelnden KI- und FinTech-Arbeitslasten gerecht zu werden. Taiwan entwickelt sich zu einem Ziel für die Einführung fortschrittlicher digitaler Technologien.

Marktherausforderungen

Hoher Energiebedarf und steigende Bedenken hinsichtlich der Einhaltung von Nachhaltigkeitsvorgaben

Der taiwanesische Rechenzentrumsmarkt steht vor Herausforderungen durch hohe Energieanforderungen, die mit der schnellen Expansion verbunden sind. Betreiber sehen sich steigenden Stromkosten gegenüber, während sie Nachhaltigkeitsziele erreichen müssen. Die Balance zwischen Effizienz und steigenden Arbeitslasten bleibt ein kritisches Anliegen. Unternehmen erwarten umweltfreundliche Lösungen, aber die begrenzte Kapazität erneuerbarer Energien führt zu einer Abhängigkeit von fossilen Brennstoffen. Dies erhöht den Druck auf Betreiber, innovative Kühl- und Energiemanagementsysteme einzusetzen. Strenge staatliche Vorschriften zu Emissionen erfordern die Einhaltung, was sich auf die Kostenstrukturen auswirkt. Die Erreichung eines niedrigen PUE in großen Anlagen erfordert erhebliche Kapitalinvestitionen. Nachhaltigkeitsziele sind herausfordernd, insbesondere bei hochdichten Arbeitslasten und der schnellen Einführung von KI.

Geopolitische Risiken und Einschränkungen der Datensouveränität beeinflussen die internationale Expansion

Taiwan steht vor geopolitischen Risiken, die sich auf ausländische Investitionen und grenzüberschreitende digitale Dienste auswirken können. Regionale Spannungen schaffen Unsicherheit für globale Betreiber, die eine Expansion in Betracht ziehen. Der taiwanesische Rechenzentrumsmarkt muss strenge Compliance-Regeln zur Datensouveränität navigieren. Unternehmen benötigen sichere Umgebungen für sensible Arbeitslasten, was den regulatorischen Druck erhöht. Dies erhöht die Kosten für Compliance-Rahmenwerke und Cybersicherheitsmaßnahmen. Internationale Investoren zögern aufgrund von Bedenken hinsichtlich langfristiger Stabilität. Die Abhängigkeit von Unterseekabeln für die Konnektivität schafft Anfälligkeit für Störungen. Dies unterstreicht die Bedeutung einer widerstandsfähigen Infrastruktur. Die Balance zwischen ausländischen Investitionen und Souveränitätsgesetzen bleibt eine ständige Herausforderung für Betreiber.

Marktchancen

Steigende Rolle Taiwans als regionales digitales Tor in Asien-Pazifik

Der taiwanesische Rechenzentrumsmarkt schafft Chancen, indem er sich als regionales Zentrum positioniert. Seine Lage stärkt die grenzüberschreitende Konnektivität in Nordost- und Südostasien. Unternehmen profitieren von zuverlässiger Interkonnektivität und Unterseekabelprojekten. Es unterstützt globale Unternehmen mit latenzarmen Diensten und internationaler Cloud-Adoption. Taiwans Rolle als digitales Tor zieht Investitionen im Hyperscale-Bereich an. Es ermöglicht Unternehmen den Zugang zu wachsenden asiatischen digitalen Märkten mit Widerstandsfähigkeit. Betreiber gewinnen langfristige Vorteile, indem sie sich mit globalen Netzerweiterungen abstimmen. Der Markt bietet starke Chancen für Investoren, die skalierbare und sichere Infrastruktur suchen.

Erweiterung von KI-bereiten und branchenspezifischen Infrastrukturlösungen

Die wachsende Nachfrage nach KI-Arbeitslasten und branchenspezifischen Anwendungen schafft neue Investitionsmöglichkeiten. Der taiwanesische Rechenzentrumsmarkt integriert GPU-Cluster und KI-optimierte Infrastruktur. Unternehmen in BFSI, Gesundheitswesen und Fertigung treiben die Nachfrage nach spezialisierten Einrichtungen an. Dies ermöglicht Dienstleistern, vertikalspezifische Chancen mit maßgeschneiderten Lösungen zu nutzen. Edge-Deployments stärken KI-Anwendungsfälle im Einzelhandel und in der Logistik. Blockchain-gesteuerte FinTech-Dienste erfordern sichere und hochdichte Einrichtungen. Betreiber sehen Chancen zur Innovation mit branchenspezifischen Lösungen. Der Markt erweitert den Umfang für Investoren und Technologieanbieter.

Marktsegmentierung

Nach Komponente

Hardware dominiert den taiwanesischen Rechenzentrumsmarkt aufgrund der starken Nachfrage nach Servern, Speicher- und Kühlsystemen. Hochleistungs-Hardware ist unerlässlich, um KI-, 5G- und IoT-Workloads zu unterstützen. Energie- und Kühllösungen ziehen erhebliche Investitionen an, um die Effizienz zu erhalten. Softwarelösungen wie DCIM und Automatisierung gewinnen an Bedeutung für die Echtzeitüberwachung. Dienstleistungen wie Managed Services und Beratung wachsen stetig mit dem Outsourcing von Unternehmen. Hardware behält den größten Anteil, angetrieben durch Taiwans Halbleiter-Ökosystem und IKT-Expertise.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen den taiwanesischen Rechenzentrumsmarkt an, bedingt durch die Nachfrage globaler Cloud-Anbieter. Colocation-Einrichtungen folgen dicht dahinter und bedienen Unternehmen, die Flexibilität und Kosteneinsparungen suchen. Edge- und modulare Zentren expandieren mit der IoT-Einführung. Unternehmensinterne Rechenzentren behalten ihre Bedeutung für sensible Regierungs- und Verteidigungsanwendungen. Cloud/IDC-Einrichtungen wachsen schnell mit der Expansion des digitalen Handels und FinTech. Mega-Rechenzentren unterstützen groß angelegte KI-Workloads. Hyperscale und Colocation bleiben die stärksten Treiber des gesamten Marktwachstums.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung dominiert den taiwanesischen Rechenzentrumsmarkt mit steigender Unternehmensakzeptanz von SaaS und PaaS. Hybride Bereitstellung gewinnt an Bedeutung, da Unternehmen ein Gleichgewicht zwischen Flexibilität und Sicherheit suchen. On-Premises-Modelle behalten ihre Relevanz für regulierte Sektoren wie BFSI und Verteidigung. Cloud-basierte Akzeptanz unterstützt Skalierbarkeit und Kosteneffizienz. Hybride Bereitstellungen verbessern die Resilienz, indem sie private und öffentliche Cloud-Umgebungen kombinieren. Unternehmen verlassen sich auf hybride Strategien, um multiregionale Operationen zu verwalten. Cloud-basierte und hybride Modelle werden weiterhin den Großteil der neuen Investitionen antreiben.

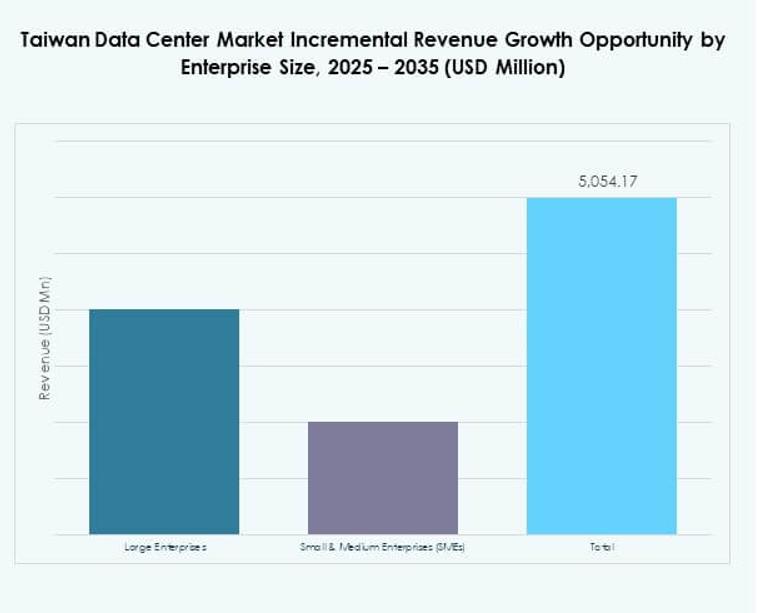

Nach Unternehmensgröße

Große Unternehmen halten den größten Anteil am taiwanesischen Rechenzentrumsmarkt aufgrund ihrer umfangreichen IT-Infrastrukturbedürfnisse. BFSI-, Telekommunikations- und Fertigungssektoren führen die Nachfrage nach großflächigen Bereitstellungen an. KMUs übernehmen zunehmend Colocation- und Cloud-basierte Lösungen aus Kostengründen. Das KMU-Segment wächst schnell mit digitalem Handel und Startup-Ökosystemen. Es setzt auf flexible Bereitstellung, um wettbewerbsfähig zu bleiben. Beide Segmente tragen erheblich bei, aber große Unternehmen behalten die Dominanz. Ihr Fokus auf Sicherheit, Compliance und Resilienz stärkt die Nachfrage nach unternehmensgerechten Einrichtungen.

Nach Anwendung / Anwendungsfall

IT und Telekommunikation führen den taiwanesischen Rechenzentrumsmarkt mit dem höchsten Anteil an, bedingt durch digitale Transformation und 5G-Einführung. BFSI folgt mit der Nachfrage nach sicherem, leistungsstarkem Computing zur Unterstützung des digitalen Bankwesens. Gesundheitswesen erweitert die Einführung für Telemedizin und Patienten-Datenmanagement. Medien und Unterhaltung treiben das Speicherwachstum aufgrund von OTT-Plattformen voran. Einzelhandel und E-Commerce verlassen sich auf skalierbare Rechenzentren für Online-Operationen. Fertigung stärkt die Einführung von Smart Factory. Bildung und Energieversorger sind aufstrebende Beitragsleister. IT und Telekommunikation behalten die Führung über alle Anwendungen hinweg.

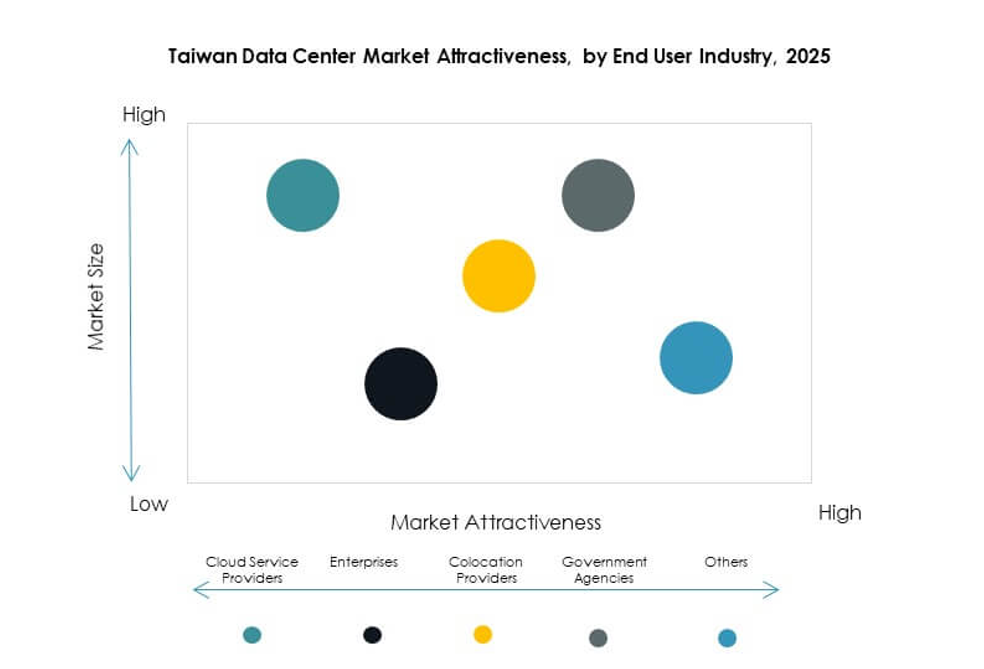

Nach Endnutzerbranche

Cloud-Service-Anbieter dominieren den taiwanesischen Rechenzentrumsmarkt mit dem größten Anteil, angetrieben von globalen Hyperscale-Akteuren. Unternehmen übernehmen Colocation- und Hybridmodelle, um kritische Workloads zu unterstützen. Regierungsbehörden investieren in sichere Infrastruktur, um öffentliche Daten zu schützen. Colocation-Anbieter wachsen stetig und ziehen KMUs und ausländische Akteure an. Andere, einschließlich Energie und Bildung, fügen der Endnutzernachfrage Vielfalt hinzu. Cloud-Anbieter investieren weiterhin stark und stärken Taiwans Position als regionales Zentrum.

Regionale Einblicke

Nördliches Taiwan treibt Wachstum mit dominierendem 58% Marktanteil an

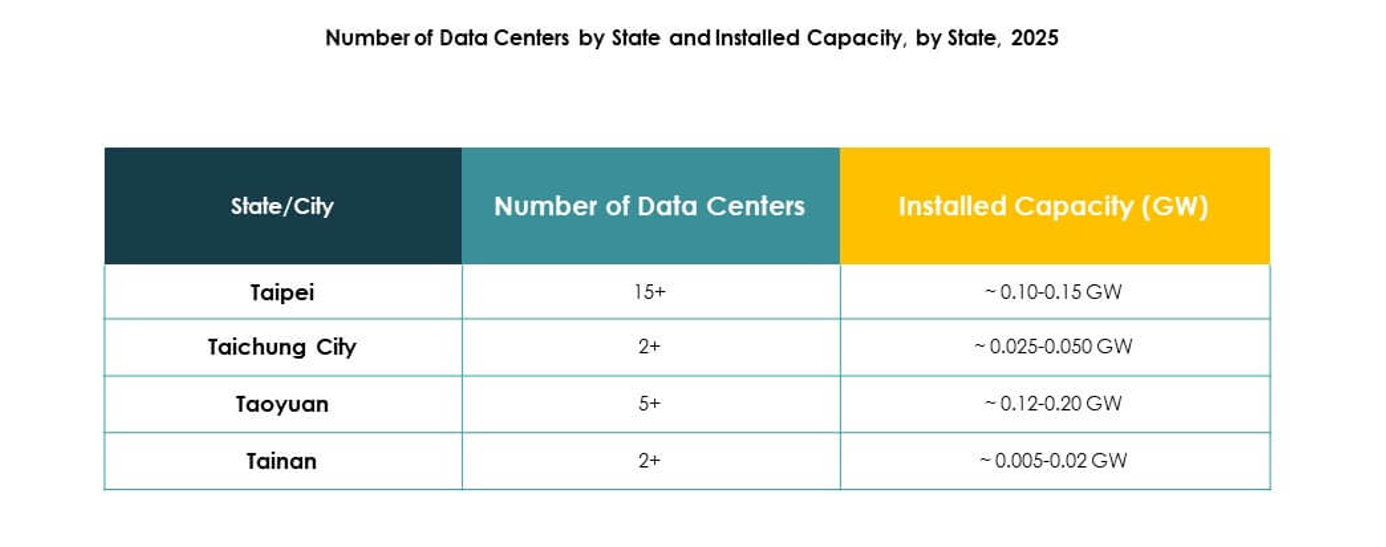

Nördliches Taiwan führt den taiwanesischen Rechenzentrumsmarkt mit einem Anteil von 58% an. Taipeh und Neu-Taipeh dienen als Zentren für Hyperscale- und Colocation-Investitionen. Die Region profitiert von starker Konnektivität, Unterseekabeln und IKT-Clustern. Sie unterstützt Finanzinstitute, Regierungsoperationen und multinationale Konzerne. Die Dominanz des nördlichen Taiwans resultiert aus der hohen Nachfrage nach großflächigen und hybriden Implementierungen. Es bleibt der bevorzugte Standort für globale Betreiber, die nach Taiwan kommen. Investoren finden langfristige Stabilität im Infrastrukturekosystem der Region.

- Zum Beispiel trat Chunghwa Telecom im Juli 2025 einem multinationalen Konsortium für das Asia United Gateway East Submarine Cable System (AUG East) bei, das ein 8.900 Kilometer langes Kabel verlegen und zwei neue Landestationen in Yilan und Taitung errichten wird, um Taiwans internationale Netzredundanz und Kapazität für Hyperscale-Anforderungen zu verbessern.

Zentrales Taiwan mit 25% Anteil, angetrieben durch Fertigungs- und Unternehmensbedürfnisse

Zentrales Taiwan hält einen Marktanteil von 25%, angetrieben durch die Fertigungs- und Unternehmenssektoren. Taichung entwickelt sich zu einem wachsenden Zentrum für Colocation- und unternehmenseigene Einrichtungen. Es unterstützt intelligente Fertigungsinitiativen mit lokalisierter Datenverarbeitung. Die Region profitiert von industrieller Expansion, die skalierbare IT-Infrastruktur erfordert. Unternehmen setzen auf modulare und hybride Rechenzentren für Resilienz. Zentrales Taiwan spielt eine wachsende Rolle bei der Bedienung lokaler und regionaler Bedürfnisse. Es stärkt das gesamte Marktgleichgewicht, indem es die Kapazität über die Regionen hinweg diversifiziert.

Südliches Taiwan hält 17% Anteil und wächst mit Integration erneuerbarer Energien

Südliches Taiwan trägt 17% zum taiwanesischen Rechenzentrumsmarkt bei und hat starkes Wachstumspotenzial. Kaohsiung führt bei der Integration erneuerbarer Energien mit der Expansion von Rechenzentren. Die Region zieht Investitionen aufgrund niedrigerer Grundstückskosten und Zugang zu grüner Energie an. Sie bedient Industrien, die hohe Energieeffizienz und Nachhaltigkeitsanforderungen benötigen. Südliches Taiwan gewinnt an Aufmerksamkeit für modulare und Edge-Implementierungen. Es unterstützt aufstrebende Unternehmen mit lokalisierten digitalen Lösungen. Der erneuerbare Vorteil der Region positioniert sie als zukünftiges Wachstumszentrum.

- Zum Beispiel unterzeichnete Google im April 2025 sein erstes Offshore-Windkraft-Kaufabkommen in Asien für sein Rechenzentrum in Taiwan. Es verpflichtet sich, 495 MW Offshore-Windenergie aus dem Fengmiao-I-Projekt zu beziehen, um einen 24/7 kohlenstofffreien Betrieb zu unterstützen, Taiwans Führungsrolle im Bereich erneuerbare Energien zu stärken und Google als globalen Vorreiter für saubere Energie zu positionieren.

Wettbewerbseinblicke:

- Chunghwa Telecom

- Taiwan Mobile

- FarEasTone Telecom

- Asia-Pacific Telecom

- Cellsite Network Services

- NTT Communications Corporation

- Digital Realty Trust, Inc.

- Microsoft Corporation

- AWS Taiwan

- Google Cloud Taiwan

Die Wettbewerbslandschaft des taiwanesischen Rechenzentrumsmarktes spiegelt eine starke Zusammenarbeit zwischen inländischen Telekommunikationsanbietern und globalen Cloud-Betreibern wider. Lokale Akteure wie Chunghwa Telecom, Taiwan Mobile und FarEasTone dominieren die Colocation- und Unternehmenssegmente, unterstützt durch landesweite Netzwerke und Regierungsbeziehungen. Globale Unternehmen wie AWS Taiwan, Microsoft und Google Cloud erweitern hyperskalierte und cloudbasierte Infrastrukturen, um die wachsende Unternehmensakzeptanz zu adressieren. NTT Communications und Digital Realty stärken die internationale Konnektivität und Multi-Tenant-Einrichtungen. Es profitiert von einem ausgewogenen Mix aus inländischer Widerstandsfähigkeit und ausländischen Investitionen, was eine diversifizierte Dienstleistungsangebot sicherstellt. Der Wettbewerbsdruck treibt Innovationen in den Bereichen Nachhaltigkeit, Edge-Deployments und KI-bereite Infrastruktur voran. Dieses dynamische Umfeld positioniert Taiwan als regionales Zentrum, in dem globale und lokale Unternehmen konkurrieren und zusammenarbeiten, um skalierbare, sichere und effiziente digitale Dienste bereitzustellen.

Aktuelle Entwicklungen:

- Im Juli 2025 ging Foxconn (Hon Hai Precision Industry) eine strategische Partnerschaft mit TECO Electric & Machinery ein, um die Entwicklung von KI-Rechenzentren in Taiwan und im Ausland zu beschleunigen. Die Zusammenarbeit zielt darauf ab, modulare KI-Rechenzentrumsinfrastrukturen bereitzustellen, die Foxconns Stärken bei KI-Servern mit TECOS Fachwissen in industriellen elektromechanischen Systemen kombinieren, und konzentriert sich auf skalierbare, grüne Rechenzentrumslösungen für Märkte in Taiwan, dem Nahen Osten und den Vereinigten Staaten.

- Im Juli 2025 wurde berichtet, dass der taiwanesische Rechenzentrumsmarkt 8.000 neue Rackplätze und über 60 MW zusätzliche Stromkapazität hinzugefügt hat, angetrieben durch starke Investitionen globaler Technologieunternehmen in Cloud-Computing, künstliche Intelligenz und Halbleiterindustrien. Taipeh führt unter den wichtigsten Städten in der Expansion, was die schnelle Entwicklung des Rechenzentrums-Ökosystems des Landes widerspiegelt.

- Im Mai 2025 gaben Foxconn und Nvidia, unterstützt von der taiwanesischen Regierung, eine hochkarätige Zusammenarbeit zur Errichtung eines KI-Rechenzentrums, auch als „KI-Fabrik“ bezeichnet, in Taiwan bekannt. Die erste Phase wird eine Stromkapazität von 100 Megawatt anstreben, wobei die Infrastruktur von Foxconn bereitgestellt wird und Nvidia Tausende seiner Blackwell-GPUs liefert. Die Initiative soll die KI-Innovation für Forscher und Unternehmen vorantreiben und wird vom taiwanesischen Nationalen Rat für Wissenschaft und Technologie und TSMC unterstützt.