Resumé:

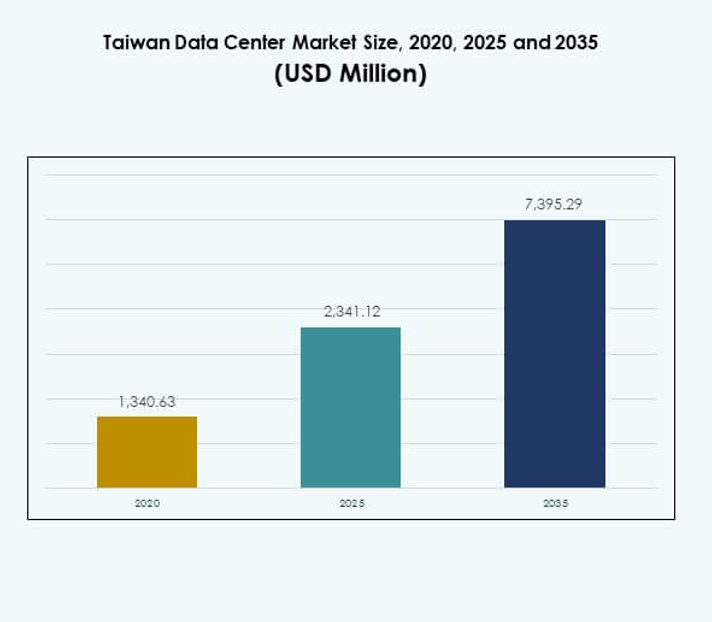

Størrelsen på Taiwan Data Center-markedet blev vurderet til USD 1.340,63 millioner i 2020 til USD 2.341,12 millioner i 2025 og forventes at nå USD 7.395,29 millioner i 2035, med en CAGR på 12,11% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Taiwan Data Center Markedsstørrelse 2025 |

USD 2.341,12 millioner |

| Taiwan Data Center Marked, CAGR |

12,11% |

| Taiwan Data Center Markedsstørrelse 2035 |

USD 7.395,29 millioner |

Markedet drives af hurtig cloud-adoption, AI-integration og den stigende efterspørgsel efter lav-latens infrastruktur. Virksomheder investerer i hybride og multi-cloud strategier for at forbedre fleksibilitet og sikkerhed. Taiwans stærke halvlederindustri understøtter innovation inden for hardware og computerkraft. Regeringsstøtte til digital transformation styrker infrastrukturudviklingen. Det positionerer Taiwan som et strategisk knudepunkt for hyperscale, colocation og avancerede arbejdsbelastninger. Virksomheder og investorer ser langsigtet vækstpotentiale gennem pålidelig og skalerbar infrastruktur. Regionalt fører det nordlige Taiwan med koncentrerede hyperscale og colocation-investeringer, understøttet af stærk konnektivitet og ICT-klynger. Det centrale Taiwan er under fremkomst med virksomhedsdrevet vækst, der drager fordel af udvidelse af fremstilling og lokaliserede databehov. Det sydlige Taiwan får betydning gennem integration af vedvarende energi og modulære deployment. Det tiltrækker virksomheder, der søger bæredygtig og omkostningseffektiv infrastruktur. Sammen positionerer disse regioner Taiwan som et balanceret digitalt økosystem, der forbinder Nordøst- og Sydøstasien.

Markedsdrivere

Stigende Efterspørgsel efter Avanceret Digital Infrastruktur på Tværs af Industrier

Markedet for Taiwan Data Center styrkes på grund af dets rolle i at muliggøre digital transformation. Virksomheder kræver robust digital infrastruktur for at håndtere stigende datatrafik og understøtte kritiske arbejdsbelastninger. Virksomheder er afhængige af højtydende computerløsninger og skalerbare lagringsløsninger for at forbedre operationel effektivitet. Regeringsinitiativer, der understøtter cloud-adoption og smart city-programmer, fremskynder yderligere infrastrukturudvidelsen. Stærk digital adoption på tværs af BFSI, telekommunikation og sundhedssektoren øger efterspørgslen efter pålidelige faciliteter. Globale investorer ser Taiwan som et strategisk digitalt knudepunkt i Asien. Det positionerer landet som en foretrukken destination for hyperscale-udvidelse. Den stærke base af halvleder- og ICT-industrier forstærker væksten i datacenterøkosystemet.

Accelereret Cloud-Adoption og Stærk Virksomhedsskift mod Hybride Modeller

Virksomheder i Taiwan migrerer hurtigt arbejdsbelastninger til cloud-platforme, mens de vedtager hybride arkitekturer. Cloud-tjenesteudbydere udvider deres infrastruktur for at imødekomme virksomheders krav. Efterspørgslen efter hybride og multi-cloud strategier vokser, da virksomheder sigter mod fleksibilitet og robusthed. Globale udbydere ser Taiwan som en strategisk placering for at forbinde med markederne i Asien-Stillehavsområdet. Det gør det muligt for virksomheder at håndtere regionale arbejdsbelastninger med effektivitet og sikkerhed. Virksomheder kræver også bedre forbindelse gennem undersøiske kabler og grænseoverskridende netværk. Sådanne fremskridt øger Taiwans betydning som et regionalt datahub. Landet drager fordel af stærkt internationalt samarbejde inden for cloud- og hybride løsninger. Virksomheder finder langsigtet værdi i at vedtage sikre og skalerbare hybride strategier.

- For eksempel lancerede Google Cloud i marts 2023 Dedicated Interconnect-tjenester i Taiwan, der giver virksomheder private forbindelsesmuligheder, der leverer op til 200 Gbps pr. forbindelse via to 100 Gbps forbindelser, som understøtter hybride og multi-cloud strategier med sikker grænseoverskridende netværk.

Stigende Investeringer i Højtydende Computing og Nye Teknologier

Markedet udvider sig med hurtig integration af AI, IoT og 5G-drevne applikationer. Virksomheder kræver lav-latens computing for at muliggøre automatisering, smart produktion og realtidsanalyse. Investorer fokuserer på AI-klar infrastruktur og GPU-baserede klynger. Taiwans ekspertise inden for halvledere driver innovation i højtydende hardware til datacentre. Det hjælper operatører med at reducere omkostningerne, samtidig med at de sikrer energieffektivitet og skalerbarhed. Den voksende efterspørgsel efter edge computing infrastruktur øger adoptionen af modulære faciliteter. Virksomheder stoler på nye teknologier til at understøtte avancerede arbejdsbelastninger. Partnerskaber mellem globale cloud-ledere og lokale operatører udvider innovationskapaciteten. Strategisk investering i fremtidsklare systemer øger Taiwans betydning som et teknologidrevet hub.

- For eksempel begyndte NVIDIA og Foxconn i maj 2025 opførelsen af Hon Hai Kaohsiung Super Computing Center i Taiwan, der indeholder 4.608 NVIDIA Blackwell GPU’er for at levere over 90 exaflops AI-ydeevne, hvilket gør det til den hurtigste supercomputer i landet for AI-drevne arbejdsbelastninger og smart city-applikationer.

Regeringsstøtte og Strategisk Betydning for Global Forbindelse

Regeringsstøtte til digital transformation fremmer innovationsvenlige politikker og reguleringsrammer. Initiativer opmuntrer udenlandske direkte investeringer i datainfrastruktur. Stærk efterspørgsel efter regional forbindelse driver undersøiske kabelprojekter og internationale partnerskaber. Taiwans geografiske position styrker dens rolle som et bindeled mellem Nordøst- og Sydøstasien. Det styrker grænseoverskridende digitale tjenester og cloud-adoption. Taiwan Data Center Market understøtter globale virksomheder, der udvider sig i Asien. Det giver stabile investeringsmuligheder gennem infrastrukturens robusthed og digital sikkerhed. Virksomheder anerkender markedets betydning i at forbedre operationel kontinuitet. Regeringens fokus på cybersikkerhed og datasuverænitet gør Taiwan til et betroet digitalt hub.

Markeds Tendenser

Hurtig Vækst af Edge og Modulære Datacentre for at Understøtte Lav-Latens Behov

Markedet for datacentre i Taiwan skifter mod edge- og modulære faciliteter for at understøtte efterspørgslen efter tjenester med lav latenstid. Telekomudbydere og virksomheder investerer i mikrodatacentre til IoT og smart city-implementeringer. Stigningen i autonome systemer, telemedicin og realtidsanalyse fremmer adoptionen af edge computing. Modulære faciliteter tilbyder skalerbarhed og omkostningseffektivitet for virksomheder med dynamiske krav. Det understøtter lokaliseret databehandling for at forbedre hastighed og pålidelighed. Efterspørgslen vokser i detail-, sundheds- og fremstillingsindustrien. Edge-implementeringer skaber muligheder for hurtig servicelevering. Taiwans infrastrukturmodenhed opfordrer operatører til at adoptere modulære designs med stærk modstandsdygtighed.

Bæredygtighed og energieffektivitet fremstår som centrale investeringstemaer

Operatører prioriterer grønne initiativer for at reducere CO2-aftryk og tilpasse sig bæredygtighedsmål. Markedet fokuserer på vedtagelse af vedvarende energi, herunder sol- og offshore vindkraft. Energieffektive kølesystemer og AI-drevet strømoptimering forbedrer operationel effektivitet. Det fremhæver Taiwans rolle i udviklingen af bæredygtig infrastruktur. Virksomheder kræver miljøvenlige løsninger for at opfylde ESG-forpligtelser. Genindvinding af spildvarme og optimering af strømforbrugseffektivitet får større betydning. Investeringer i faciliteter med vedvarende energi tiltrækker globale aktører med fokus på bæredygtighed. Markedsledere integrerer cirkulære energimodeller for at reducere driftsomkostninger. Taiwan positionerer sig som en regional leder inden for bæredygtig datainfrastruktur.

Udvidelse af colocation-tjenester drevet af behov for omkostningseffektivitet og skalerbarhed

Colocation-udbydere oplever stigende efterspørgsel fra virksomheder, der ønsker at reducere infrastrukturudgifter. Markedet for datacentre i Taiwan drager fordel af organisationer, der foretrækker fleksibel colocation frem for at bygge egne faciliteter. Det gør det muligt for SMV’er og store virksomheder at håndtere arbejdsbelastninger effektivt. Colocation-tjenester tiltrækker globale aktører, der søger lokal markedsadgang. Virksomheder foretrækker delte faciliteter på grund af skalerbarhed, sikkerhed og operationel modstandsdygtighed. Efterspørgslen fra finansielle institutioner og offentlige myndigheder fremmer colocation-adoption. Undersøiske kabelprojekter understøtter international konnektivitet for colocation-kunder. Operatører udvider multi-tenant faciliteter for at imødekomme digitale først-virksomheder. Colocation styrker Taiwans rolle i regionale digitale konnektivitetsnetværk.

Avanceret AI, blockchain og FinTech driver nye infrastrukturefterspørgsler

Fremvoksende teknologier accelererer efterspørgslen efter høj-densitets computerinfrastruktur. AI-arbejdsbelastninger kræver GPU-klynger og væskekølesystemer. Markedet for datacentre i Taiwan integrerer blockchain- og FinTech-løsninger, der kræver stærke sikkerhedsrammer. Det skaber nye infrastrukturmuligheder for BFSI og digital handel. Blockchain-adoption i forsyningskæder og offentlige tjenester driver computerbehov. AI-baseret prædiktiv analyse omformer sundheds- og detailhandelsdata-behov. Det presser operatører til at innovere i design og effektivitet. Markedsdeltagere udvider partnerskaber for at imødekomme udviklende AI- og FinTech-arbejdsbelastninger. Taiwan fremstår som en destination for avanceret digital teknologiadoption.

Markedsudfordringer

Højt energibehov og stigende bekymringer over bæredygtighedsoverholdelse

Taiwan Data Center-marked står over for udfordringer fra høje energikrav forbundet med hurtig ekspansion. Operatører konfronteres med stigende elpriser, mens de skal opfylde bæredygtighedsmål. At balancere effektivitet med stigende arbejdsbyrder forbliver en kritisk bekymring. Virksomheder forventer miljøvenlige løsninger, men begrænset vedvarende kapacitet skaber afhængighed af fossile brændstoffer. Det øger presset på operatører for at implementere innovative køle- og energistyringssystemer. Strenge regeringsregler om emissioner kræver overholdelse, hvilket påvirker omkostningsstrukturer. At opnå lav PUE på tværs af store faciliteter kræver betydelige kapitalinvesteringer. Bæredygtighedsmål er udfordrende, især med høj-densitets arbejdsbyrder og hurtig AI-adoption.

Geopolitiske Risici og Begrænsninger i Datasuverænitet, der Påvirker International Ekspansion

Taiwan står over for geopolitiske risici, der kan påvirke udenlandske investeringer og grænseoverskridende digitale tjenester. Regionale spændinger skaber usikkerhed for globale operatører, der overvejer ekspansion. Taiwan Data Center-markedet skal navigere strenge overholdelsesregler om datasuverænitet. Virksomheder har brug for sikre miljøer til følsomme arbejdsbyrder, hvilket øger det regulatoriske pres. Det øger omkostningerne for overholdelsesrammer og cybersikkerhedsforanstaltninger. Internationale investorer tøver på grund af bekymringer over langsigtet stabilitet. Afhængighed af undersøiske kabler til konnektivitet skaber sårbarhed over for forstyrrelser. Det understreger vigtigheden af robust infrastruktur. At balancere udenlandske investeringer med suverænitetslove er en vedvarende udfordring for operatører.

Markedsmuligheder

Stigende Rolle for Taiwan som en Regional Digital Gateway i Asien-Stillehavsområdet

Taiwan Data Center-markedet skaber muligheder ved at positionere sig som et regionalt knudepunkt. Dets placering styrker grænseoverskridende konnektivitet på tværs af Nordøst- og Sydøstasien. Virksomheder drager fordel af pålidelig sammenkobling og undersøiske kabelprojekter. Det understøtter globale virksomheder med lav-latens tjenester og international cloud-adoption. Taiwans rolle som en digital gateway tiltrækker hyperscale-investeringer. Det gør det muligt for virksomheder at få adgang til voksende asiatiske digitale markeder med robusthed. Operatører opnår langsigtede fordele ved at tilpasse sig globale netværksekspansioner. Markedet tilbyder stærke muligheder for investorer, der søger skalerbar og sikker infrastruktur.

Udvidelse af AI-Klar og Branche-Specifikke Infrastruktur Løsninger

Voksende efterspørgsel efter AI-arbejdsbyrder og branche-specifikke applikationer skaber nye investeringsmuligheder. Taiwan Data Center-markedet integrerer GPU-klynger og AI-optimeret infrastruktur. Virksomheder inden for BFSI, sundhedsvæsen og fremstilling driver efterspørgslen efter specialiserede faciliteter. Det giver serviceudbydere mulighed for at målrette vertikale specifikke muligheder med skræddersyede løsninger. Edge-implementeringer styrker AI-brugssager i detailhandel og logistik. Blockchain-drevne FinTech-tjenester kræver sikre og høj-densitets faciliteter. Operatører ser muligheder for at innovere med brancheorienterede løsninger. Markedet udvider mulighederne for investorer og teknologileverandører.

Markedssegmentering

Efter Komponent

Hardware dominerer det taiwanske datacentermarked på grund af den stærke efterspørgsel efter servere, lagring og kølesystemer. Højtydende hardware er essentiel for at understøtte AI, 5G og IoT arbejdsbelastninger. Strøm- og køleløsninger tiltrækker betydelige investeringer for at opretholde effektivitet. Softwareløsninger som DCIM og automatisering får større betydning for realtidsmonitorering. Tjenester, herunder managed services og rådgivning, vokser støt med virksomheders outsourcing. Hardware opretholder den største andel, drevet af Taiwans halvlederøkosystem og IKT-ekspertise.

Efter datacentertype

Hyperscale-datacentre leder det taiwanske datacentermarked på grund af efterspørgsel fra globale cloud-udbydere. Colocation-faciliteter følger tæt, og betjener virksomheder, der søger fleksibilitet og omkostningsbesparelser. Edge- og modulære centre udvider med IoT-adoption. Virksomhedsejede datacentre bevarer betydning for følsomme regerings- og forsvarsapplikationer. Cloud/IDC-faciliteter fortsætter med hurtig vækst med digital handel og FinTech-ekspansion. Mega-datacentre understøtter store AI-arbejdsbelastninger. Hyperscale og colocation forbliver de stærkeste bidragydere til den samlede markedsvækst.

Efter implementeringsmodel

Cloud-baseret implementering dominerer det taiwanske datacentermarked med stigende virksomheders adoption af SaaS og PaaS. Hybrid implementering vinder indpas, da virksomheder søger en balance mellem fleksibilitet og sikkerhed. On-premises modeller bevarer relevans for regulerede sektorer som BFSI og forsvar. Cloud-baseret adoption understøtter skalerbarhed og omkostningseffektivitet. Hybrid implementeringer forbedrer modstandsdygtighed ved at kombinere private og offentlige cloud-miljøer. Virksomheder stoler på hybride strategier for at håndtere multiregionale operationer. Cloud-baserede og hybride modeller vil fortsætte med at drive størstedelen af nye investeringer.

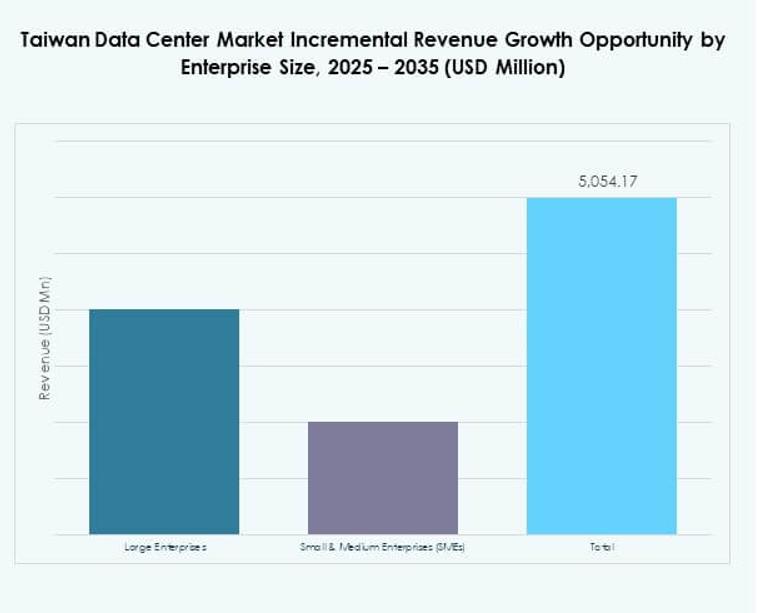

Efter virksomhedsstørrelse

Store virksomheder har den største andel på det taiwanske datacentermarked på grund af deres omfattende IT-infrastrukturbehov. BFSI, telekom og fremstillingssektorer leder efterspørgslen efter storskala implementeringer. SMV’er adopterer i stigende grad colocation og cloud-baserede løsninger for overkommelighed. SMV-segmentet vokser hurtigt med digital handel og startup-økosystemer. Det er afhængigt af fleksibel implementering for at forblive konkurrencedygtigt. Begge segmenter bidrager betydeligt, men store virksomheder opretholder dominans. Deres fokus på sikkerhed, overholdelse og modstandsdygtighed styrker efterspørgslen efter virksomhedsklasse faciliteter.

Efter applikation / brugssag

IT og telekom leder det taiwanske datacentermarked med den største andel på grund af digital transformation og 5G-adoption. BFSI følger med efterspørgsel efter sikker, højtydende computing til at understøtte digital bankvirksomhed. Sundhedsvæsenet udvider adoptionen til telemedicin og patientdatastyring. Medier og underholdning driver lagringsvækst på grund af OTT-platforme. Detailhandel og e-handel er afhængige af skalerbare datacentre til online operationer. Fremstilling styrker smart factory implementering. Uddannelse og energiforsyninger er fremvoksende bidragydere. IT og telekom opretholder lederskab på tværs af applikationer.

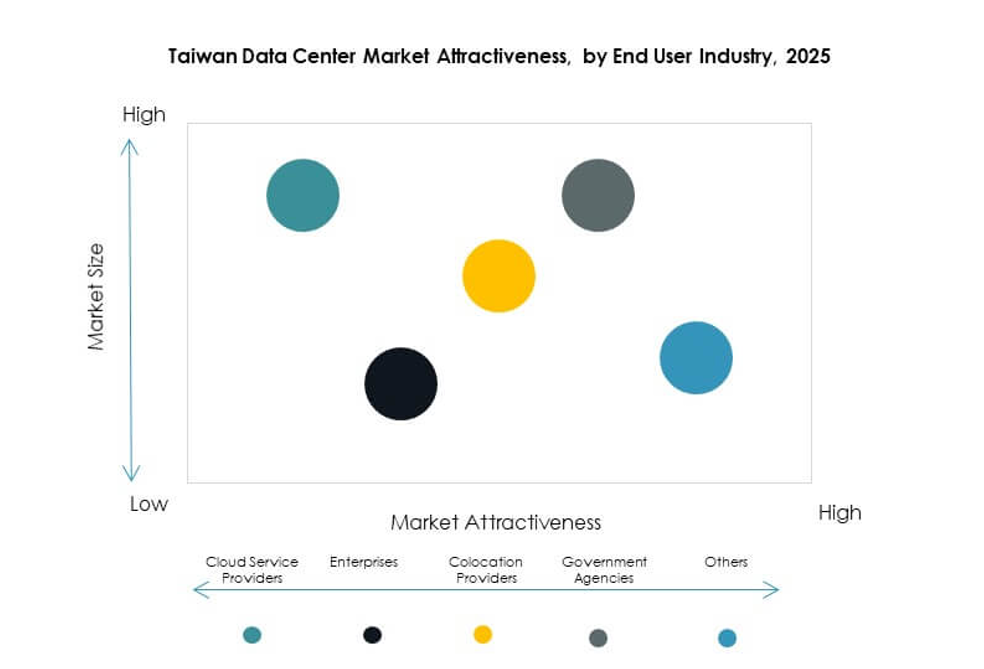

Efter slutbrugerindustri

Cloud-tjenesteudbydere dominerer det taiwanske datacentermarked med den største andel, drevet af globale hyperscale-aktører. Virksomheder adopterer colocation og hybride modeller for at understøtte kritiske arbejdsbelastninger. Regeringsorganer investerer i sikker infrastruktur for at beskytte offentlige data. Colocation-udbydere vokser støt og tiltrækker SMV’er og udenlandske aktører. Andre, herunder energi og uddannelse, tilføjer diversitet til slutbrugernes efterspørgsel. Cloud-udbydere fortsætter med at investere kraftigt, hvilket styrker Taiwans position som et regionalt knudepunkt.

Regionale Indsigter

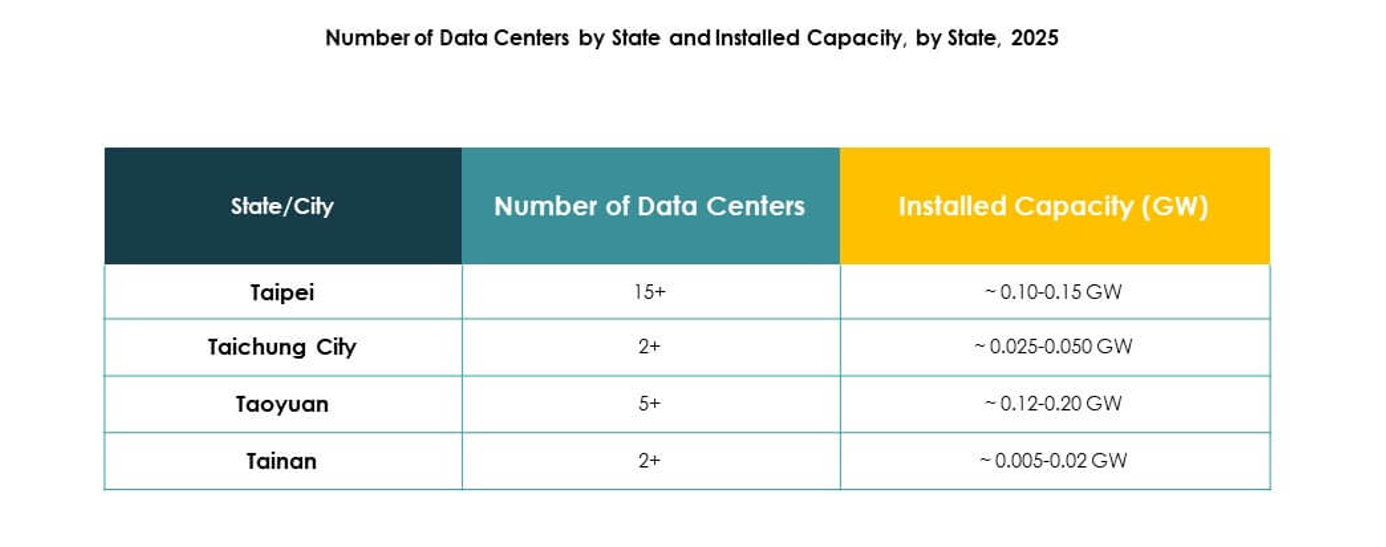

Nordlige Taiwan driver vækst med dominerende 58% markedsandel

Nordlige Taiwan fører an på Taiwan datacenter markedet med en andel på 58%. Taipei og New Taipei fungerer som knudepunkter for hyperscale og colocation investeringer. Regionen drager fordel af stærk konnektivitet, undersøiske kabler og IKT-klynger. Den understøtter finansielle institutioner, regeringsoperationer og multinationale selskaber. Nordlige Taiwans dominans skyldes høj efterspørgsel efter storskala og hybride deploymenter. Det forbliver den foretrukne placering for globale operatører, der træder ind i Taiwan. Investorer finder langsigtet stabilitet i regionens infrastrukturelle økosystem.

- For eksempel sluttede Chunghwa Telecom sig til et multinationalt konsortium i juli 2025 for Asia United Gateway East Submarine Cable System (AUG East), som vil implementere et 8.900-kilometer kabel og etablere to nye landingsstationer i Yilan og Taitung, hvilket forbedrer Taiwans internationale netværksredundans og kapacitet til hyperscale behov.

Centrale Taiwan vokser med 25% andel drevet af fremstillings- og virksomhedsbehov

Centrale Taiwan har en markedsandel på 25%, drevet af fremstillings- og virksomhedsektorer. Taichung fremstår som et voksende knudepunkt for colocation og virksomhedsejede faciliteter. Det understøtter smarte fremstillingsinitiativer med lokaliseret databehandling. Regionen drager fordel af industriel ekspansion, der kræver skalerbar IT-infrastruktur. Virksomheder adopterer modulære og hybride datacentre for robusthed. Centrale Taiwan spiller en voksende rolle i at betjene lokale og regionale behov. Det styrker den samlede markedsbalance ved at diversificere kapaciteten på tværs af regioner.

Sydlige Taiwan holder 17% andel og stiger med integration af vedvarende energi

Sydlige Taiwan bidrager med 17% af Taiwan datacenter markedet, med stærkt vækstpotentiale. Kaohsiung leder i integrationen af vedvarende energi med datacenter ekspansion. Regionen tiltrækker investeringer på grund af lavere jordomkostninger og adgang til grøn energi. Den betjener industrier, der kræver høj energieffektivitet og bæredygtighedsoverholdelse. Sydlige Taiwan får opmærksomhed for modulære og edge deploymenter. Det understøtter nye virksomheder med lokaliserede digitale løsninger. Regionens vedvarende fordel positionerer det som et fremtidigt vækstcenter.

- For eksempel, i april 2025 underskrev Google sin første offshore vindkraftkøbsaftale i Asien for sit datacenter i Taiwan, hvor de forpligtede sig til 495 MW offshore vindenergi fra Fengmiao I-projektet for at støtte 24/7 kulstoffri drift, fremme Taiwans lederskab inden for vedvarende energi og positionere Google som en global pioner inden for ren energi.

Konkurrenceindsigter:

- Chunghwa Telecom

- Taiwan Mobile

- FarEasTone Telecom

- Asia-Pacific Telecom

- Cellsite Network Services

- NTT Communications Corporation

- Digital Realty Trust, Inc.

- Microsoft Corporation

- AWS Taiwan

- Google Cloud Taiwan

Det konkurrenceprægede landskab i Taiwan Data Center-markedet afspejler et stærkt samarbejde mellem indenlandske telekommunikationsudbydere og globale cloud-operatører. Lokale aktører som Chunghwa Telecom, Taiwan Mobile og FarEasTone dominerer colocation- og virksomhedsegmenterne, støttet af landsdækkende netværk og regeringsforbindelser. Globale firmaer, herunder AWS Taiwan, Microsoft og Google Cloud, udvider hyperscale og cloud-baseret infrastruktur for at imødekomme den voksende virksomhedsadoption. NTT Communications og Digital Realty styrker international konnektivitet og multi-tenant faciliteter. Det nyder godt af en afbalanceret blanding af indenlandsk modstandsdygtighed og udenlandske investeringer, hvilket sikrer diversificerede serviceudbud. Konkurrenceintensiteten driver innovation inden for bæredygtighed, edge-implementeringer og AI-klar infrastruktur. Dette dynamiske miljø positionerer Taiwan som et regionalt knudepunkt, hvor globale og lokale firmaer konkurrerer og samarbejder for at levere skalerbare, sikre og effektive digitale tjenester.

Seneste udviklinger:

- I juli 2025 indgik Foxconn (Hon Hai Precision Industry) et strategisk partnerskab med TECO Electric & Machinery for at accelerere udviklingen af AI-datacentre i Taiwan og i udlandet. Samarbejdet sigter mod at levere modulær AI-datacenterinfrastruktur, der kombinerer Foxconns AI-serverstyrker med TECOs ekspertise inden for industrielle elektromekaniske systemer, og fokuserer på skalerbare, grønne datacenterløsninger til at betjene markeder i Taiwan, Mellemøsten og USA.

- I juli 2025 blev det rapporteret, at Taiwan datacenter-markedet havde tilføjet 8.000 nye rackpladser og over 60 MW ekstra strømkapacitet, drevet af store investeringer fra globale teknologivirksomheder inden for cloud computing, kunstig intelligens og halvlederindustrier. Taipei fører blandt nøglebyer i ekspansion, hvilket afspejler den hurtige udvikling af nationens datacenterøkosystem.

- I maj 2025 annoncerede Foxconn og Nvidia, sammen med den taiwanske regering, et højt profileret samarbejde om at bygge et AI-datacenter, også beskrevet som en “AI-fabrik,” i Taiwan. Den første fase vil sigte mod en strømkapacitet på 100 megawatt, med infrastruktur leveret af Foxconn og Nvidia, der leverer tusindvis af sine Blackwell GPU’er. Initiativet er sat til at fremme AI-innovation for forskere og virksomheder og er støttet af Taiwan National Science and Technology Council og TSMC.