Résumé exécutif :

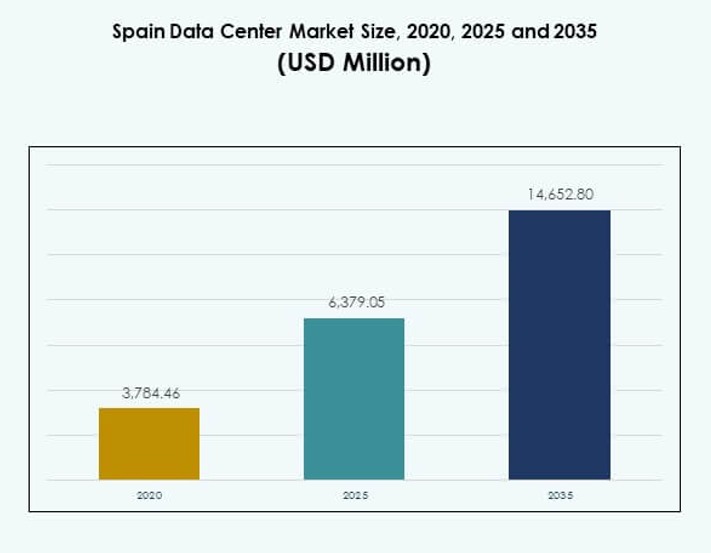

La taille du marché des centres de données en Espagne était évaluée à 3 784,46 millions USD en 2020, pour atteindre 6 379,05 millions USD en 2025 et devrait atteindre 14 652,80 millions USD d’ici 2035, avec un TCAC de 8,63 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Espagne 2025 |

6 379,05 Millions USD |

| Marché des Centres de Données en Espagne, TCAC |

8,63% |

| Taille du Marché des Centres de Données en Espagne 2035 |

14 652,80 Millions USD |

La croissance du marché est stimulée par une forte adoption du cloud, des charges de travail pilotées par l’IA et un déploiement rapide des services numériques. Les entreprises privilégient les installations de colocation et hyperscale pour améliorer l’évolutivité, tandis que les initiatives de durabilité et l’intégration des énergies renouvelables façonnent les stratégies d’infrastructure. L’Espagne est devenue un hub stratégique pour les investisseurs et les entreprises cherchant une connectivité fiable, une résilience et des opportunités d’expansion au sein de l’économie numérique européenne. Régionalement, Madrid se positionne comme le hub dominant soutenu par la présence d’hyperscalers et des avantages de connectivité. Barcelone émerge comme un hub secondaire avec des investissements croissants dans les installations modulaires et de périphérie. D’autres régions, dont l’Aragon et le sud de l’Espagne, gagnent en traction grâce aux ressources en énergies renouvelables et au soutien gouvernemental, positionnant le pays comme un écosystème équilibré pour la croissance de l’infrastructure numérique.

Moteurs du Marché

Adoption Croissante d’une Infrastructure Numérique Avancée et Intégration Cloud

Le marché des centres de données en Espagne est stimulé par une forte adoption de l’infrastructure numérique et l’intégration cloud des entreprises. Les entreprises dans les secteurs bancaire, de la vente au détail, de la santé et des télécommunications continuent de migrer leurs charges de travail vers des installations prêtes pour le cloud, soutenant une transformation numérique plus rapide. Le marché bénéficie de l’intégration de l’intelligence artificielle, de l’IoT et des technologies 5G qui exigent une capacité d’hébergement évolutive et résiliente. Les entreprises privilégient les modèles de cloud hybride pour équilibrer la sécurité avec la flexibilité. La demande pour des stratégies de cloud privé et multicloud renforce la concurrence entre les fournisseurs. Les initiatives de durabilité poussent les fournisseurs vers l’approvisionnement en énergie renouvelable. Il reste un marché stratégique pour les opérations commerciales axées sur le numérique. Les investisseurs voient un élan soutenu pour des rendements à long terme.

Innovation dans les Systèmes Énergétiques Efficaces et l’Utilisation des Énergies Renouvelables

La concentration croissante sur l’adoption des énergies renouvelables et l’efficacité énergétique façonne l’expansion future du marché des centres de données en Espagne. Les opérateurs déploient des systèmes de refroidissement avancés, des conceptions modulaires et des systèmes de gestion de l’énergie pour répondre aux normes d’efficacité. Les entreprises exigent le respect des objectifs de neutralité carbone, encourageant l’adoption de conceptions à faible PUE. Les fournisseurs renforcent les partenariats avec les fournisseurs d’énergie renouvelable pour garantir un approvisionnement durable. Les mises à niveau technologiques réduisent les coûts opérationnels tout en augmentant la capacité. Les entreprises considèrent les installations comme des plateformes fiables pour les charges de travail critiques. Cela crée des opportunités pour les investisseurs mondiaux axés sur les infrastructures vertes. Un alignement fort avec les politiques climatiques européennes renforce l’attrait à long terme de l’infrastructure de données en Espagne.

- Par exemple, en février 2023, Equinix a signé cinq accords d’achat d’électricité à long terme en Espagne totalisant 225 MW pour fournir de l’énergie renouvelable à ses centres de données à Madrid, Barcelone et Séville, avec des projets débutant en 2025 et devant fournir près de deux millions de MWh annuellement dans le monde.

Importance stratégique des installations de colocation et hyperscale pour les entreprises

Les installations de colocation et hyperscale agissent comme des moteurs de croissance essentiels sur le marché des centres de données en Espagne. Les entreprises recherchent une interconnexion sécurisée, une redondance et une faible latence pour les applications dans divers secteurs. Les hyperscalers continuent d’étendre leur présence pour servir les charges de travail d’IA et l’adoption mondiale du cloud. Les fournisseurs de colocation attirent les entreprises cherchant à réduire les dépenses d’investissement et à bénéficier de flexibilité. La forte demande d’hébergement évolutif soutient le développement immobilier et les partenariats d’approvisionnement énergétique. Les investisseurs reconnaissent les hubs de colocation à Madrid et Barcelone comme des atouts stratégiques. Les entreprises renforcent leur résilience grâce à des solutions de reprise après sinistre intégrées dans ces installations. Cela renforce l’avantage compétitif de l’Espagne en tant que hub numérique.

- Par exemple, en septembre 2025, Digital Realty a confirmé un investissement de plus de 500 millions d’euros pour développer de nouveaux centres de données à Madrid et Barcelone, y compris l’installation MAD5 à Madrid avec une capacité prévue de 20 à 24 MW.

Évolutions de l’industrie vers l’informatique de périphérie et les charges de travail d’intelligence artificielle

La croissance rapide de l’informatique de périphérie et des charges de travail axées sur l’IA définit de nouvelles orientations pour le marché des centres de données en Espagne. Les entreprises priorisent le traitement des données plus près des utilisateurs pour l’efficacité et les insights en temps réel. Les opérateurs télécoms étendent les réseaux 5G, stimulant les investissements dans les centres de données micro et modulaires. L’adoption de l’IA nécessite une infrastructure avancée prête pour les GPU avec une densité de puissance plus élevée. Les installations de périphérie soutiennent les applications de vente au détail, de villes intelligentes et de soins de santé. Les fournisseurs redessinent les installations pour la flexibilité et l’automatisation. Cela améliore la résilience face à la demande numérique croissante. Les entreprises bénéficient d’une amélioration de la prestation de services dans divers secteurs. Les investisseurs mondiaux voient l’Espagne comme une porte d’entrée pour les charges de travail émergentes et l’innovation régionale en IA.

Tendances du marché

Expansion de la connectivité des câbles sous-marins renforçant l’échange international de données

Le marché des centres de données en Espagne connaît une forte croissance grâce aux projets de câbles sous-marins qui relient l’Europe, l’Afrique et l’Amérique latine. De nouveaux débarquements de câbles à Bilbao et Barcelone augmentent la capacité de bande passante internationale. Les fournisseurs intègrent des hubs de connectivité dans de nouvelles installations, renforçant le rôle de l’Espagne dans le routage mondial. Les entreprises bénéficient d’un accès plus rapide aux services cloud internationaux et aux applications transfrontalières. Cela crée un avantage concurrentiel pour l’Espagne au sein de l’économie des données européenne. Les fournisseurs utilisent ces connexions pour attirer les hyperscalers et les entreprises multinationales. La demande croissante pour une connectivité internationale résiliente soutient l’expansion continue. La position géographique de l’Espagne renforce son rôle en tant que hub d’échange de données.

Accent croissant sur les modèles de déploiement d’installations modulaires et préfabriquées

La demande croissante pour une infrastructure modulaire et préfabriquée façonne le développement des installations sur le marché des centres de données en Espagne. Les entreprises recherchent des délais de déploiement plus rapides et des coûts initiaux réduits. Les fournisseurs conçoivent des modules préfabriqués pour évoluer avec la demande tout en réduisant la complexité de la construction. Cela permet des solutions flexibles pour les déploiements en périphérie et en colocation. Les installations modulaires améliorent la durabilité grâce à une gestion efficace du refroidissement et de l’énergie. Les investisseurs apprécient les projets modulaires pour une entrée rapide sur le marché. La tendance s’aligne avec la demande accrue pour l’informatique hybride et la couverture régionale. Les fournisseurs continuent de développer des stratégies modulaires pour s’adapter aux charges de travail des entreprises en évolution.

Intégration de l’automatisation et de l’intelligence artificielle pour l’efficacité opérationnelle

L’automatisation et l’intelligence artificielle jouent un rôle croissant dans la refonte des opérations sur le marché des centres de données en Espagne. Les fournisseurs utilisent des systèmes basés sur l’IA pour la maintenance prédictive, l’optimisation énergétique et l’équilibrage des charges de travail. Les entreprises exigent des outils de surveillance en temps réel pour garantir la disponibilité et l’efficacité. L’automatisation améliore l’allocation des ressources, réduisant les erreurs humaines dans les grandes installations. Elle renforce la résilience opérationnelle dans les environnements de colocation et d’hyperscale. Les outils d’IA soutiennent également les objectifs de durabilité grâce à la modélisation énergétique prédictive. Le marché continue de se tourner vers des systèmes intelligents et auto-optimisants. Les entreprises bénéficient de niveaux de service améliorés tout en réduisant les risques opérationnels.

Adoption de technologies de refroidissement durables pour les charges de travail à haute densité

Le marché des centres de données en Espagne intègre des technologies de refroidissement avancées pour prendre en charge les charges de travail à haute densité. Les fournisseurs déploient le refroidissement liquide, les solutions directes sur puce et la gestion avancée des flux d’air. Cela réduit la consommation d’énergie et prend en charge les applications d’IA et de HPC. Les entreprises apprécient les améliorations d’efficacité qui réduisent les coûts opérationnels. Les nouveaux designs de refroidissement s’alignent sur les politiques climatiques européennes. Les fournisseurs mettent en avant l’innovation pour se différencier dans un paysage concurrentiel. Le refroidissement durable soutient les hyperscalers exploitant des infrastructures basées sur les GPU. La tendance améliore l’efficacité globale et renforce la position de l’Espagne dans le développement d’installations durables.

Défis du marché

Augmentation des coûts énergétiques et pression sur les objectifs de durabilité pour les opérateurs

Le marché des centres de données en Espagne fait face à des défis liés à la hausse des coûts énergétiques et aux mandats stricts en matière de durabilité. Les prix de l’électricité fluctuent, augmentant les dépenses opérationnelles pour les hyperscalers et les fournisseurs de colocation. Les entreprises exigent une infrastructure à la fois peu coûteuse et résiliente, intensifiant la pression concurrentielle. Respecter les engagements en matière de sourcing renouvelable nécessite de grands investissements dans des partenariats avec des fournisseurs d’énergie. Les installations doivent adapter leurs conceptions pour répondre aux normes de faible PUE tout en maintenant l’évolutivité. Cela pèse sur les marges et complique les stratégies d’expansion. Les investisseurs font face à des risques liés à la volatilité énergétique et aux changements réglementaires. Maintenir la rentabilité nécessite une innovation continue en matière d’efficacité énergétique et de sourcing.

Préoccupations en matière de sécurité des données et complexité de la conformité réglementaire pour les entreprises

Le marché des centres de données en Espagne est confronté à des défis liés à l’augmentation des exigences en matière de sécurité des données et de conformité. Les entreprises des secteurs BFSI, de la santé et du gouvernement exigent une stricte conformité au RGPD et aux réglementations locales. Les fournisseurs doivent investir massivement dans l’infrastructure de cybersécurité pour prévenir les violations de données. Les risques croissants liés aux ransomwares et aux cyberattaques augmentent les coûts opérationnels. Cela complique l’adoption pour les PME manquant de ressources de sécurité avancées. Les audits de conformité prolongent les délais de déploiement et ajoutent des dépenses pour les fournisseurs. Les entreprises pèsent les risques de sécurité lorsqu’elles choisissent entre les options de colocation et de cloud. Équilibrer la conformité avec l’évolutivité reste un défi critique pour les parties prenantes.

Opportunités du marché

Émergence de l’Espagne en tant que hub stratégique pour la connectivité régionale et mondiale

Le marché des centres de données en Espagne offre des opportunités grâce à sa position reliant l’Europe, l’Afrique et l’Amérique latine. Les investissements croissants dans les câbles sous-marins élargissent la bande passante internationale et attirent les fournisseurs hyperscale. Madrid et Barcelone évoluent en tant que hubs leaders soutenant les demandes des entreprises mondiales. Cela renforce le statut de l’Espagne en tant que passerelle pour le commerce international et les services numériques. L’attrait fort pour les investissements soutient l’expansion des installations de cloud et de colocation. Les entreprises bénéficient d’une latence réduite dans les applications mondiales. Les investisseurs considèrent l’Espagne comme un leader régional en connectivité avec un potentiel de croissance à long terme.

Croissance de l’infrastructure Edge et IA soutenant les charges de travail de nouvelle génération

Le marché des centres de données en Espagne présente des opportunités grâce à l’expansion de l’informatique de périphérie et de l’infrastructure IA. Les opérateurs télécoms intègrent des centres de données micro et modulaires pour desservir les applications 5G. Les entreprises exigent un hébergement prêt pour les GPU pour les modèles d’IA et d’apprentissage automatique. Cela soutient la croissance dans des secteurs comme le commerce de détail, la fabrication et la santé. Les fournisseurs développent des installations avec une puissance élevée et un refroidissement avancé pour correspondre aux charges de travail. La croissance de l’automatisation et de l’IoT stimule une adoption accrue. Les investisseurs voient les charges de travail pilotées par l’IA comme un domaine de croissance durable. Le marché continue d’évoluer en un hub pour l’infrastructure intelligente.

Segmentation du marché

Par composant

Le marché des centres de données en Espagne par composant est dominé par le matériel, détenant la plus grande part en raison de la demande pour les serveurs, le stockage et les systèmes d’alimentation. La croissance des charges de travail IA nécessite des serveurs basés sur GPU et un refroidissement avancé. Le réseau et la sécurité restent critiques alors que les entreprises priorisent la résilience et la conformité. Les logiciels, y compris les outils DCIM et de virtualisation, soutiennent l’automatisation et l’efficacité. Les services tels que le conseil et les solutions gérées se développent avec les PME recherchant une expertise. Le matériel reste l’ancre de l’expansion, soutenant sa domination à travers les déploiements de colocation et hyperscale.

Par type de centre de données

Le marché des centres de données en Espagne, par type, est dominé par les installations hyperscale, stimulées par les fournisseurs de cloud et les entreprises axées sur l’IA. Les installations de colocation détiennent une part importante car les entreprises préfèrent une capacité flexible. Les centres de données Edge et modulaires se développent rapidement grâce au déploiement de la 5G et à l’adoption de l’IoT. Les centres de données d’entreprise restent pertinents pour les industries nécessitant un hébergement privé. Les centres de données Internet en cloud gagnent en popularité auprès des entreprises axées sur le numérique. Les méga centres de données attirent des investissements mondiaux pour des charges de travail à grande échelle. L’hyperscale continue de dominer grâce à sa scalabilité et son rôle dans l’hébergement de l’infrastructure cloud.

Par Modèle de Déploiement

Le marché des centres de données en Espagne, par modèle de déploiement, est dominé par les solutions basées sur le cloud. Les entreprises déplacent leurs charges de travail vers le cloud pour la flexibilité, la rapidité et l’efficacité des coûts. Les modèles hybrides gagnent en popularité alors que les entreprises équilibrent sécurité et scalabilité. L’hébergement sur site reste important pour les données sensibles dans les industries réglementées. L’adoption du cloud s’étend avec les services SaaS, PaaS et IaaS. Les PME bénéficient d’une migration vers le cloud abordable. Le déploiement hybride croît plus rapidement à mesure que les entreprises adoptent des stratégies multi-cloud. L’infrastructure basée sur le cloud conserve la plus grande part, influençant les stratégies et investissements des fournisseurs.

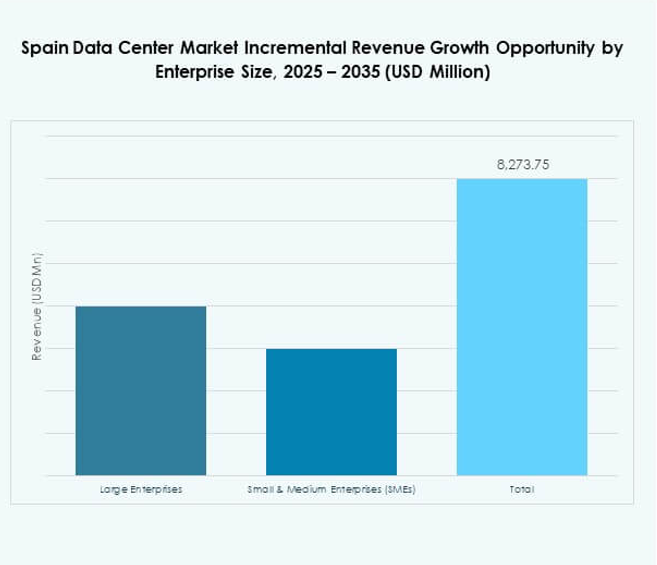

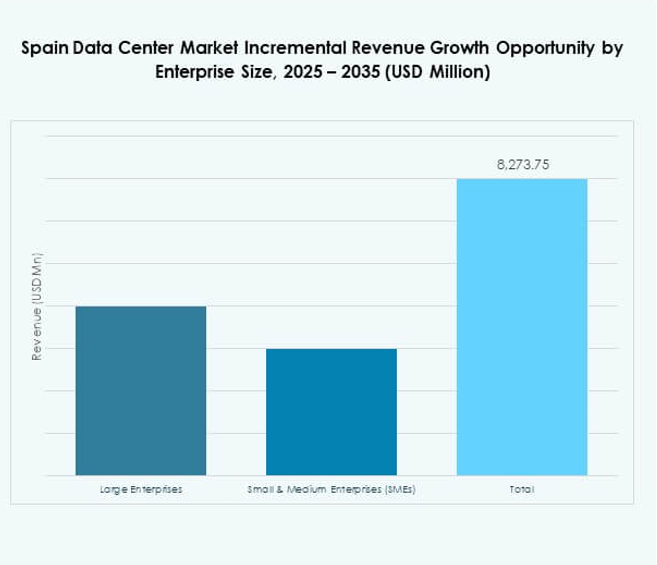

Par Taille d’Entreprise

Le marché des centres de données en Espagne, par taille d’entreprise, est dominé par les grandes entreprises ayant des besoins informatiques étendus. Elles stimulent l’adoption de l’hyperscale, les stratégies cloud et les investissements en colocation. Les PME représentent un segment en croissance soutenu par des services gérés et des tarifs flexibles. Les fournisseurs développent des offres sur mesure pour les petites entreprises adoptant des solutions numériques. Les grandes entreprises sécurisent la majorité des parts grâce à de solides capacités en capital. Les PME se développent rapidement à mesure que la numérisation se répand dans les secteurs. Cela assure un paysage de demande équilibré. La domination des grandes entreprises reste évidente dans l’adoption des infrastructures.

Par Application / Cas d’Utilisation

Le marché des centres de données en Espagne, par application, est dominé par l’informatique et les télécommunications, sécurisant la plus grande part grâce à une forte demande pour l’hébergement, le cloud et les services 5G. Le secteur BFSI suit avec des exigences de gestion sécurisée des données et de conformité. Le commerce de détail et le e-commerce s’étendent avec des plateformes numériques et des stratégies omnicanales. Le secteur de la santé utilise les centres de données pour les dossiers des patients, la télémédecine et les diagnostics IA. Les médias et le divertissement stimulent l’adoption grâce au streaming et aux jeux. Les secteurs manufacturier et énergétique intègrent l’IoT et l’automatisation. Le gouvernement et la défense soutiennent la demande pour une infrastructure résiliente. L’informatique et les télécommunications restent le plus grand contributeur à la demande du marché.

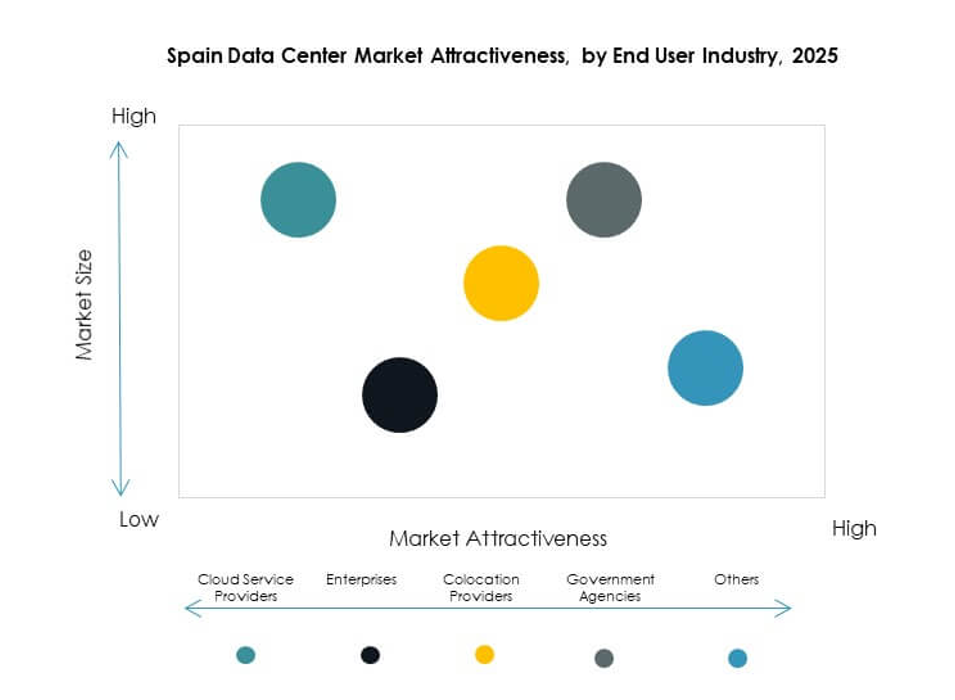

Par Industrie Utilisatrice Finale

Le marché des centres de données en Espagne, par industrie utilisatrice finale, est dominé par les fournisseurs de services cloud. Les hyperscalers investissent dans des installations à grande échelle pour répondre à la demande régionale. Les entreprises représentent un segment fort recherchant des solutions de colocation flexibles et hybrides. Les agences gouvernementales nécessitent un hébergement sécurisé des données pour des applications critiques. Les fournisseurs de colocation jouent un rôle vital en offrant une capacité évolutive. Cela crée un écosystème équilibré où les fournisseurs de cloud dominent en part. L’adoption par les entreprises et les besoins gouvernementaux assurent une participation diversifiée au marché. Les fournisseurs de services cloud restent le principal moteur de croissance dans toutes les catégories d’utilisateurs finaux.

Perspectives Régionales

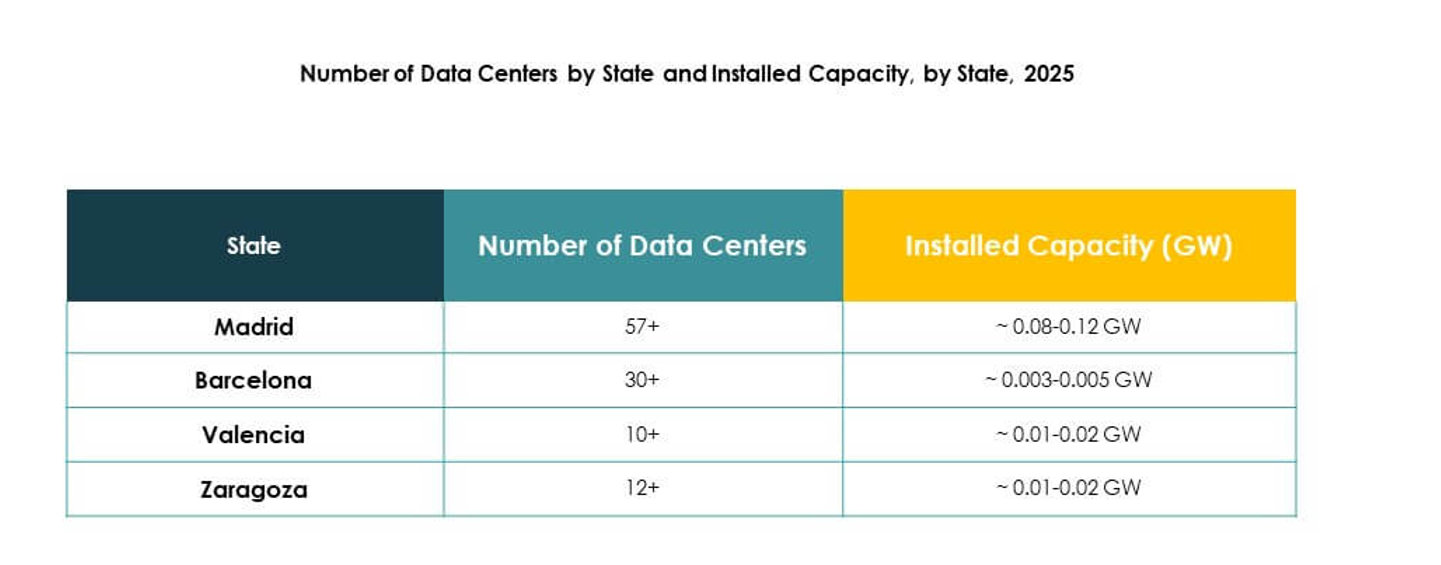

Dominance du Centre de l’Espagne avec Madrid comme Hub Principal

Le marché des centres de données en Espagne montre que le centre de l’Espagne est en tête avec une part de 52 %, soutenu par le rôle de Madrid en tant que principal hub. De forts investissements dans les hyperscalers, une connectivité robuste et un approvisionnement en énergies renouvelables renforcent la position de Madrid. Les fournisseurs de colocation augmentent leur capacité pour servir les charges de travail des secteurs BFSI, de la santé et du gouvernement. Il offre aux entreprises des solutions fiables d’interconnexion et de reprise après sinistre. Madrid continue d’attirer les investisseurs internationaux grâce aux connexions par câbles sous-marins et à la disponibilité d’une main-d’œuvre qualifiée. Un fort soutien politique renforce son leadership sur le marché national.

Expansion du nord-est de l’Espagne avec Barcelone stimulant l’innovation

Le nord-est de l’Espagne détient une part de 28 % du marché des centres de données en Espagne, avec Barcelone émergeant comme un hub solide. La croissance découle des investissements dans les installations de périphérie et modulaires pour soutenir les réseaux 5G. Les entreprises des secteurs des médias, des télécommunications et du commerce de détail stimulent la demande pour une infrastructure avancée. Elle bénéficie des câbles sous-marins reliant les routes européennes et méditerranéennes. Barcelone soutient l’innovation dans le refroidissement durable et la conception modulaire. Les fournisseurs voient la ville comme un écosystème axé sur la technologie pour une expansion future.

- Par exemple, en février 2023, Equinix a annoncé la construction de son deuxième centre de données à Barcelone (BA2), conçu pour servir de hub sous-marin clé en Méditerranée, interconnectant des câbles majeurs tels que 2Africa et Medusa pour renforcer la connectivité entre l’Europe, l’Afrique et le Moyen-Orient.

Émergence du sud et de l’ouest de l’Espagne en tant que sous-régions en croissance

Le sud et l’ouest de l’Espagne représentent collectivement une part de 20 % du marché des centres de données en Espagne. La croissance est stimulée par la disponibilité des énergies renouvelables et la demande croissante des PME. Les connexions sous-marines augmentent la capacité des régions proches du Portugal et de l’Afrique. Les entreprises adoptent les services de colocation pour gérer les charges de travail numériques de manière rentable. Cela crée des opportunités de développement régional en dehors des principaux hubs. Le soutien gouvernemental à la transformation numérique renforce l’expansion dans les zones mal desservies. Le sud et l’ouest de l’Espagne émergent comme des sous-régions attractives pour les futurs projets d’infrastructure.

- Par exemple, en mars 2025, Templus a acquis et relancé un centre de données à Séville, avec une installation solaire sur le toit et des plans pour étendre la capacité à plus de 1 MW, soutenant plus de 20 opérateurs de télécommunications et faisant progresser la durabilité de l’infrastructure régionale.

Perspectives concurrentielles :

- Interxion (Digital Realty)

- Itconic

- Colt Data Center Services

- Nabiax

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Espagne présente un environnement concurrentiel façonné par des hyperscalers mondiaux et des fournisseurs de colocation établis. Il est défini par de forts investissements dans les campus hyperscale, l’intégration cloud et les infrastructures écoénergétiques. Equinix, Interxion et Nabiax dominent la colocation, offrant interconnexion et évolutivité aux clients d’entreprise. Microsoft, Amazon et Google stimulent l’adoption basée sur le cloud, soutenue par des installations hyperscale à grande échelle. NTT et Digital Realty se concentrent sur les déploiements hybrides et l’intégration des énergies renouvelables. Cela encourage les partenariats entre opérateurs locaux et mondiaux, améliorant la diversité et la résilience des services. La position stratégique du marché reliant l’Europe, l’Afrique et l’Amérique latine attire des investissements continus, renforçant le rôle de l’Espagne en tant que hub de connectivité régional.

Développements récents :

- En septembre 2025, Digital Realty a annoncé qu’elle investirait plus de 500 millions d’euros pour étendre son infrastructure de centres de données à Madrid et Barcelone. Cette initiative vise à renforcer sa présence en Espagne et à soutenir la forte croissance de la demande pour l’infrastructure numérique dans le pays, avec de nouveaux projets et des améliorations d’installations prévues dans les deux villes.

- En septembre 2025, Digital Realty a annoncé l’allocation de plus de 500 millions d’euros pour financer la construction de deux nouveaux centres de données à Madrid et Barcelone. Cet investissement vise à élargir le portefeuille de l’entreprise en Espagne et à renforcer sa présence dans le secteur en pleine croissance de l’infrastructure numérique du pays.

- En août 2025, Equinix a dévoilé un investissement de 460 millions d’euros pour étendre son campus de centres de données à Alcobendas, Madrid. Le projet, reconnu comme une infrastructure stratégique par le gouvernement régional de Madrid, est conçu pour soutenir la croissance de l’IA, de l’IoT et du cloud avec des opérations durables, et contribuera de manière significative à la création d’emplois et aux investissements internationaux dans l’économie numérique de l’Espagne.

- En août 2025, Blackstone a annoncé une expansion de 5 milliards de dollars de son projet de centre de données prévu dans la région d’Aragon en Espagne. Cette deuxième phase d’investissement, suite à un engagement antérieur de 7,5 milliards d’euros, se concentre sur la création de nouvelles capacités pour les centres de données, avec un accent sur l’approvisionnement en électricité renouvelable et des systèmes de refroidissement avancés pour les nouvelles installations. Le plan couvre huit centres de données, une sous-station électrique dédiée et une centrale photovoltaïque, visant à transformer l’Aragon en l’un des principaux pôles de cloud computing en Europe.