Resumé:

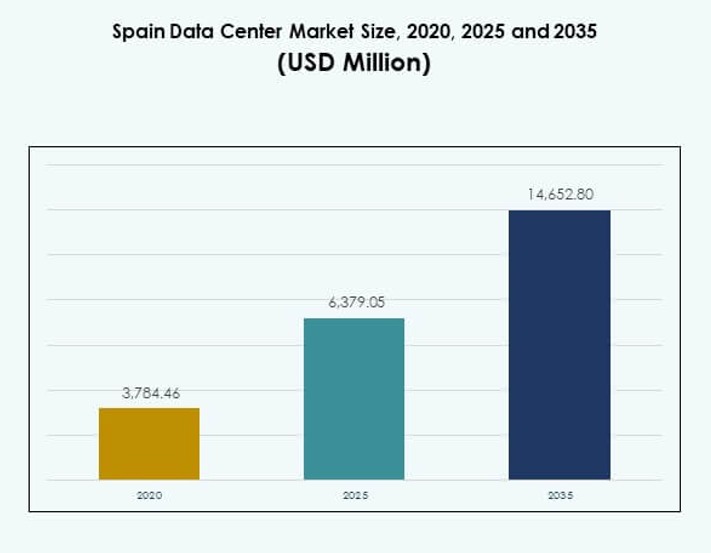

Markedet for datacentre i Spanien blev vurderet til USD 3.784,46 millioner i 2020 til USD 6.379,05 millioner i 2025 og forventes at nå USD 14.652,80 millioner i 2035, med en årlig vækstrate (CAGR) på 8,63% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacentre i Spanien 2025 |

USD 6.379,05 Millioner |

| Markedet for Datacentre i Spanien, CAGR |

8,63% |

| Markedets Størrelse for Datacentre i Spanien 2035 |

USD 14.652,80 Millioner |

Væksten på markedet drives af stærk cloud-adoption, AI-drevne arbejdsbelastninger og hurtig implementering af digitale tjenester. Virksomheder prioriterer colocation og hyperscale faciliteter for at forbedre skalerbarhed, mens bæredygtighedsinitiativer og integration af vedvarende energi former infrastrukturelle strategier. Det er blevet et strategisk knudepunkt for investorer og virksomheder, der søger pålidelig konnektivitet, modstandsdygtighed og ekspansionsmuligheder inden for Europas digitale økonomi. Regionalt leder Madrid som det dominerende knudepunkt understøttet af hyperscaler-tilstedeværelse og konnektivitetsfordele. Barcelona fremstår som et sekundært knudepunkt med stigende investeringer i modulære og edge-faciliteter. Andre regioner, herunder Aragon og det sydlige Spanien, får momentum på grund af vedvarende energikilder og regeringsstøtte, hvilket positionerer landet som et balanceret økosystem for vækst i digital infrastruktur.

Markedsdrivere

Voksende Adoption af Avanceret Digital Infrastruktur og Cloud Integration

Markedet for datacentre i Spanien drives af stærk adoption af digital infrastruktur og integration af virksomheders cloud-løsninger. Virksomheder inden for bank, detailhandel, sundhed og telekommunikation fortsætter med at migrere arbejdsbelastninger til cloud-klare faciliteter, hvilket understøtter hurtigere digital transformation. Markedet drager fordel af integrationen af kunstig intelligens, IoT og 5G-teknologier, der kræver skalerbar og modstandsdygtig hostingkapacitet. Virksomheder prioriterer hybride cloud-modeller for at balancere sikkerhed med fleksibilitet. Efterspørgslen efter private cloud og multicloud-strategier styrker konkurrence blandt leverandører. Bæredygtighedsinitiativer skubber udbydere mod vedvarende energikilder. Det forbliver et strategisk marked for digitale først-forretningsoperationer. Investorer ser vedvarende momentum for langsigtede afkast.

Innovation i Energieffektive Systemer og Brug af Vedvarende Energi

Øget fokus på vedvarende energi og energieffektivitet former den fremtidige udvidelse af det spanske datacentermarked. Operatører implementerer avanceret køling, modulære design og energistyringssystemer for at opfylde effektivitetsstandarder. Virksomheder kræver overholdelse af CO2-neutrale mål, hvilket fremmer anvendelsen af lav-PUE-designs. Udbydere styrker partnerskaber med leverandører af vedvarende energi for at sikre bæredygtig sourcing. Teknologiske opgraderinger reducerer driftsomkostningerne, samtidig med at kapaciteten øges. Virksomheder ser faciliteter som pålidelige platforme for kritiske arbejdsbelastninger. Det skaber muligheder for globale investorer med fokus på grøn infrastruktur. Stærk tilpasning til europæiske klimapolitikker forstærker den langsigtede tiltrækningskraft af Spaniens datainfrastruktur.

- For eksempel indgik Equinix i februar 2023 fem langsigtede elindkøbsaftaler i Spanien på i alt 225 MW for at levere vedvarende energi til sine datacentre i Madrid, Barcelona og Sevilla, med projekter der starter i 2025 og forventes at levere næsten to millioner MWh årligt på verdensplan.

Strategisk betydning af colocation og hyperscale faciliteter for virksomheder

Colocation og hyperscale faciliteter fungerer som kritiske vækstdrivere på det spanske datacentermarked. Virksomheder søger sikker sammenkobling, redundans og lav latenstid for applikationer på tværs af sektorer. Hyperscalers fortsætter med at udvide deres tilstedeværelse for at betjene AI-arbejdsbelastninger og global cloud-adoption. Colocation-udbydere tiltrækker virksomheder, der søger reducerede kapitaludgifter og fleksibilitet. Høj efterspørgsel efter skalerbar hosting understøtter ejendomsudvikling og partnerskaber inden for energisourcing. Investorer anerkender colocation-knudepunkter i Madrid og Barcelona som strategiske aktiver. Virksomheder styrker modstandsdygtigheden gennem katastrofeberedskabsløsninger integreret i disse faciliteter. Det styrker Spaniens konkurrenceevne som et digitalt knudepunkt.

- For eksempel bekræftede Digital Realty i september 2025 en investering på over €500 millioner for at udvikle nye datacentre i Madrid og Barcelona, inklusive MAD5-faciliteten i Madrid med en planlagt kapacitet på 20–24 MW.

Industriskift mod edge computing og kunstig intelligens arbejdsbelastninger

Den hurtige vækst af edge computing og AI-fokuserede arbejdsbelastninger definerer nye retninger for det spanske datacentermarked. Virksomheder prioriterer behandling af data tættere på brugerne for effektivitet og realtidsindsigt. Telekomoperatører udvider 5G-netværk, hvilket driver investeringer i mikro- og modulære datacentre. AI-adoption kræver avanceret GPU-klar infrastruktur med højere strømtæthed. Edge-faciliteter understøtter detailhandel, smarte byer og sundhedsapplikationer. Udbydere redesigner faciliteter for fleksibilitet og automatisering. Det øger modstandsdygtigheden mod stigende digitale krav. Virksomheder opnår forbedret servicelevering på tværs af industrier. Globale investorer ser Spanien som en gateway for nye arbejdsbelastninger og regional AI-innovation.

Markedstendenser

Udvidelse af undersøisk kabelforbindelse styrker international dataudveksling

Markedet for datacentre i Spanien oplever stærk vækst fra undersøiske kabelprojekter, der forbinder Europa, Afrika og Latinamerika. Nye kabeltilslutninger i Bilbao og Barcelona øger den internationale båndbreddekapacitet. Udbydere integrerer forbindelseshubs i nye faciliteter, hvilket styrker Spaniens rolle i global routing. Virksomheder får hurtigere adgang til internationale cloud-tjenester og grænseoverskridende applikationer. Det skaber en konkurrencefordel for Spanien inden for den europæiske dataøkonomi. Udbydere bruger disse forbindelser til at tiltrække hyperscalers og multinationale virksomheder. Den stigende efterspørgsel efter robust international forbindelse understøtter den løbende ekspansion. Spaniens geografiske placering styrker dets rolle som et dataudvekslingsnav.

Stigende fokus på modulære og præfabrikerede faciliteters implementeringsmodeller

Den stigende efterspørgsel efter modulær og præfabrikeret infrastruktur former udviklingen af faciliteter på det spanske datacentermarked. Virksomheder søger hurtigere implementeringstidslinjer og lavere indledende omkostninger. Udbydere designer præfabrikerede moduler til at skalere med efterspørgslen og reducere byggekompleksiteten. Det muliggør fleksible løsninger til edge- og colocation-implementeringer. Modulære faciliteter forbedrer bæredygtigheden gennem effektiv køling og energistyring. Investorer værdsætter modulære projekter for hurtig markedsadgang. Trenden stemmer overens med den øgede efterspørgsel efter hybrid IT og regional dækning. Udbydere fortsætter med at udvikle modulære strategier for at matche de skiftende virksomheders arbejdsbyrder.

Integration af automatisering og kunstig intelligens for operationel effektivitet

Automatisering og kunstig intelligens spiller en voksende rolle i at omforme operationer inden for det spanske datacentermarked. Udbydere bruger AI-drevne systemer til prædiktiv vedligeholdelse, energioptimering og arbejdsbelastningsbalancering. Virksomheder kræver realtids overvågningsværktøjer for at sikre oppetid og effektivitet. Automatisering forbedrer ressourceallokering og reducerer menneskelige fejl i store faciliteter. Det styrker operationel modstandsdygtighed på tværs af colocation- og hyperscale-miljøer. AI-værktøjer understøtter også bæredygtighedsmål gennem prædiktiv energimodellering. Markedet fortsætter med at skifte mod intelligente og selvoptimerende systemer. Virksomheder opnår forbedrede serviceniveauer, mens de reducerer operationel risiko.

Adoption af bæredygtige køleteknologier til høj-densitets arbejdsbelastninger

Det spanske datacentermarked integrerer avancerede køleteknologier for at understøtte høj-densitets arbejdsbelastninger. Udbydere implementerer væskekøling, direkte-til-chip løsninger og avanceret luftstrømsstyring. Det reducerer energiforbruget og understøtter AI- og HPC-applikationer. Virksomheder værdsætter effektivitetsforbedringer, der sænker driftsomkostningerne. Nye køledesigns er i overensstemmelse med europæiske klimapolitikker. Udbydere fremviser innovation for at differentiere sig i et konkurrencepræget landskab. Bæredygtig køling understøtter hyperscalers, der kører GPU-baserede infrastrukturer. Trenden forbedrer den samlede effektivitet og styrker Spaniens position inden for bæredygtig facilitetudvikling.

Markedsudfordringer

Stigende energiomkostninger og pres på bæredygtighedsmål for operatører

Det spanske datacentermarked står over for udfordringer fra stigende energipriser og strenge bæredygtighedskrav. Elpriserne svinger, hvilket øger driftsomkostningerne for hyperscalers og colocation-udbydere. Virksomheder kræver billig, men robust infrastruktur, hvilket intensiverer konkurrencepresset. At opfylde forpligtelserne til vedvarende energikilder kræver store investeringer i partnerskaber med energileverandører. Faciliteterne skal tilpasse design for at opfylde lave PUE-standarder, samtidig med at skalerbarheden opretholdes. Det belaster marginerne og komplicerer ekspansionsstrategier. Investorer står over for risici forbundet med energivolatilitet og regulatoriske ændringer. At opretholde rentabilitet kræver kontinuerlig innovation inden for energieffektivitet og sourcing.

Bekymringer om datasikkerhed og kompleksitet i overholdelse af regler for virksomheder

Det spanske datacentermarked står over for udfordringer forbundet med stigende krav til datasikkerhed og overholdelse. Virksomheder inden for BFSI, sundhedsvæsen og regering kræver streng overholdelse af GDPR og lokale regler. Udbydere skal investere kraftigt i cybersikkerhedsinfrastruktur for at forhindre databrud. Stigende risici fra ransomware og cyberangreb øger driftsomkostningerne. Det komplicerer adoptionen for SMV’er, der mangler avancerede sikkerhedsressourcer. Overholdelsesrevisioner forlænger tidslinjer for implementering og tilføjer omkostninger for udbydere. Virksomheder vejer sikkerhedsrisici, når de vælger mellem colocation og cloud-løsninger. At balancere overholdelse med skalerbarhed forbliver en kritisk udfordring for interessenter.

Markedsmuligheder

Spanien som en strategisk hub for regional og global konnektivitet

Det spanske datacentermarked tilbyder muligheder drevet af dets placering, der forbinder Europa, Afrika og Latinamerika. Voksende investeringer i undersøiske kabler udvider international båndbredde og tiltrækker hyperscale-udbydere. Madrid og Barcelona udvikler sig til førende hubs, der understøtter globale virksomheders behov. Det forbedrer Spaniens status som en gateway for international handel og digitale tjenester. Stærk investeringsappel understøtter udvidelsen af cloud- og colocation-faciliteter. Virksomheder drager fordel af reduceret latens i globale applikationer. Investorer ser Spanien som en regional konnektivitetsleder med langsigtet vækstpotentiale.

Vækst af edge- og AI-infrastruktur, der understøtter næste generations arbejdsbelastninger

Det spanske datacentermarked præsenterer muligheder fra udvidelse af edge computing og AI-infrastruktur. Telekomoperatører integrerer mikro- og modulære datacentre for at betjene 5G-applikationer. Virksomheder kræver GPU-klar hosting til AI- og maskinlæringsmodeller. Det understøtter vækst i sektorer som detailhandel, fremstilling og sundhedsvæsen. Udbydere udvikler faciliteter med høj densitets strøm og avanceret køling for at matche arbejdsbelastninger. Vækst af automatisering og IoT driver yderligere adoption. Investorer ser AI-drevne arbejdsbelastninger som et bæredygtigt vækstområde. Markedet fortsætter med at udvikle sig til et hub for intelligent infrastruktur.

Markedssegmentering

Efter komponent

Det spanske datacentermarked efter komponent domineres af hardware, der har den største andel på grund af efterspørgslen efter servere, lagring og strømsystemer. Vækst i AI-arbejdsbelastninger kræver GPU-baserede servere og avanceret køling. Netværk og sikkerhed forbliver kritiske, da virksomheder prioriterer robusthed og overholdelse. Software, herunder DCIM og virtualiseringsværktøjer, understøtter automatisering og effektivitet. Tjenester som rådgivning og administrerede løsninger udvides med SMV’er, der søger ekspertise. Hardware forbliver ankeret for udvidelse og opretholder sin dominans på tværs af colocation- og hyperscale-implementeringer.

Efter datacentertype

Det spanske datacentermarked efter type ledes af hyperscale-faciliteter, drevet af cloud-udbydere og AI-fokuserede virksomheder. Colocation-faciliteter har en stærk andel, da virksomheder foretrækker fleksibel kapacitet. Edge og modulære datacentre udvider sig hurtigt på grund af 5G-udrulning og IoT-adoption. Virksomheders datacentre forbliver relevante for industrier, der kræver privat hosting. Cloud-internetdatacentre vinder frem hos digital-first virksomheder. Mega-datacentre tiltrækker global investering til store arbejdsbelastninger. Hyperscale fortsætter med at dominere på grund af sin skalerbarhed og rolle i hosting af cloud-infrastruktur.

Efter Implementeringsmodel

Det spanske datacentermarked efter implementeringsmodel domineres af cloud-baserede løsninger. Virksomheder flytter arbejdsbelastninger til cloud for fleksibilitet, hastighed og omkostningseffektivitet. Hybridmodeller vinder frem, da virksomheder balancerer sikkerhed med skalerbarhed. On-premises forbliver vigtigt for følsomme data i regulerede industrier. Cloud-adoption udvides med SaaS, PaaS og IaaS-tjenester. SMV’er drager fordel af overkommelig cloud-migration. Hybrid implementering vokser hurtigere, da virksomheder adopterer multi-cloud-strategier. Cloud-baseret infrastruktur opretholder den største andel, hvilket former leverandørstrategier og investeringer.

Efter Virksomhedsstørrelse

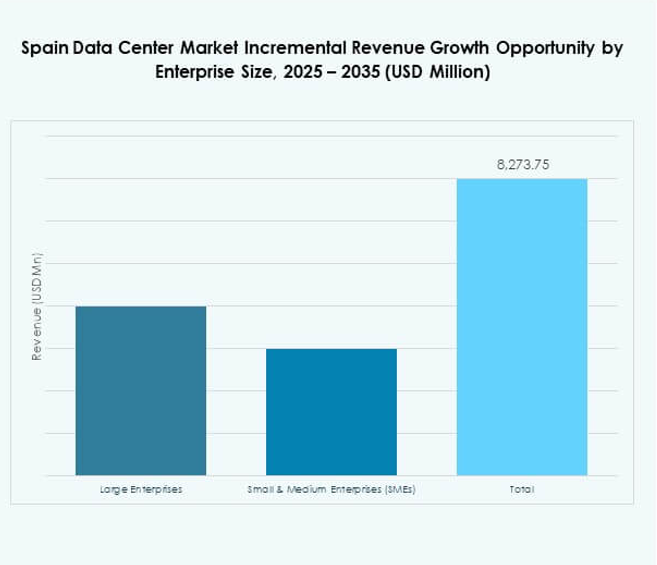

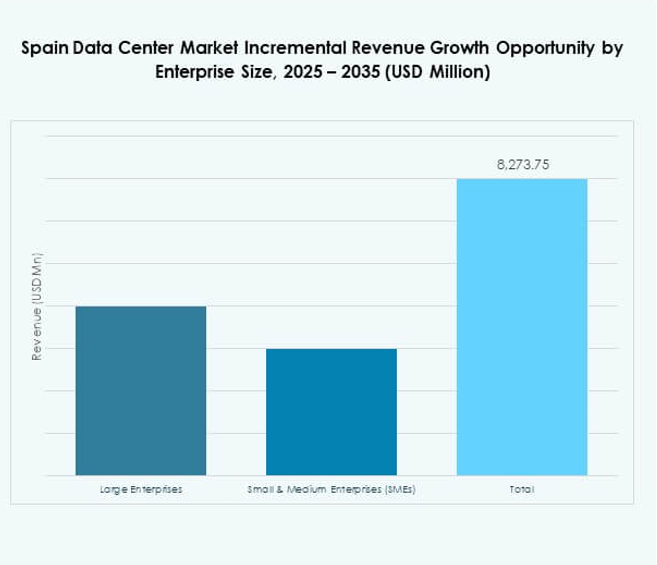

Det spanske datacentermarked efter virksomhedsstørrelse domineres af store virksomheder med omfattende IT-krav. De driver hyperscale-adoption, cloud-strategier og colocation-investeringer. SMV’er repræsenterer et voksende segment understøttet af managed services og fleksibel prissætning. Udbydere udvikler skræddersyede tilbud til mindre virksomheder, der adopterer digitale løsninger. Store virksomheder sikrer den største andel på grund af stærke kapitalmuligheder. SMV’er udvider sig hurtigt, da digitalisering spreder sig på tværs af sektorer. Det sikrer et balanceret efterspørgselslandskab. Store virksomheders dominans forbliver klar på tværs af infrastrukturadoption.

Efter Anvendelse / Brugssag

Det spanske datacentermarked efter anvendelse ledes af IT og telekommunikation, der sikrer den største andel gennem stærk efterspørgsel efter hosting, cloud og 5G-tjenester. BFSI følger med krav om sikker datastyring og overholdelse. Detailhandel og e-handel udvider sig med digitale platforme og omnichannel-strategier. Sundhedssektoren udnytter datacentre til patientjournaler, telemedicin og AI-diagnostik. Medier og underholdning driver adoption gennem streaming og gaming. Fremstillings- og energisektorer integrerer IoT og automatisering. Regering og forsvar opretholder efterspørgslen efter robust infrastruktur. IT og telekommunikation forbliver den største bidragsyder til markedsefterspørgslen.

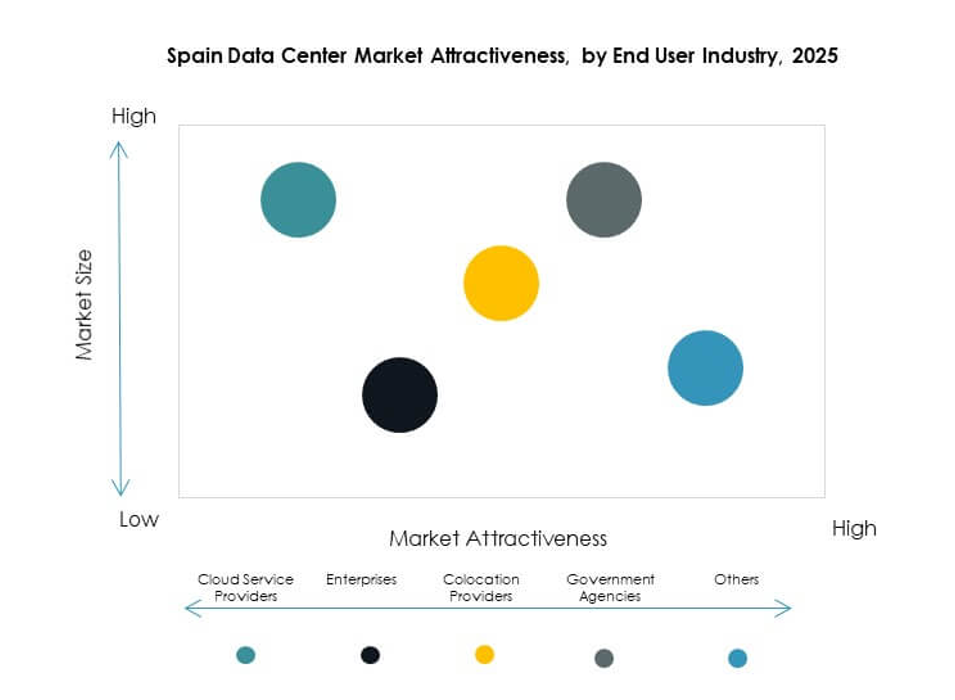

Efter Slutbrugerindustri

Det spanske datacentermarked efter slutbrugerindustri domineres af cloud-tjenesteudbydere. Hyperscalers investerer i store faciliteter for at imødekomme regional efterspørgsel. Virksomheder repræsenterer et stærkt segment, der søger fleksible colocation- og hybridløsninger. Regeringsorganer kræver sikker datahosting til kritiske applikationer. Colocation-udbydere spiller en vital rolle i at tilbyde skalerbar kapacitet. Det skaber et balanceret økosystem, hvor cloud-udbydere fører i andel. Virksomheders adoption og regeringens behov sikrer forskelligartet markedsdeltagelse. Cloud-tjenesteudbydere forbliver den primære vækstmotor på tværs af slutbrugerkategorier.

Regionale Indsigter

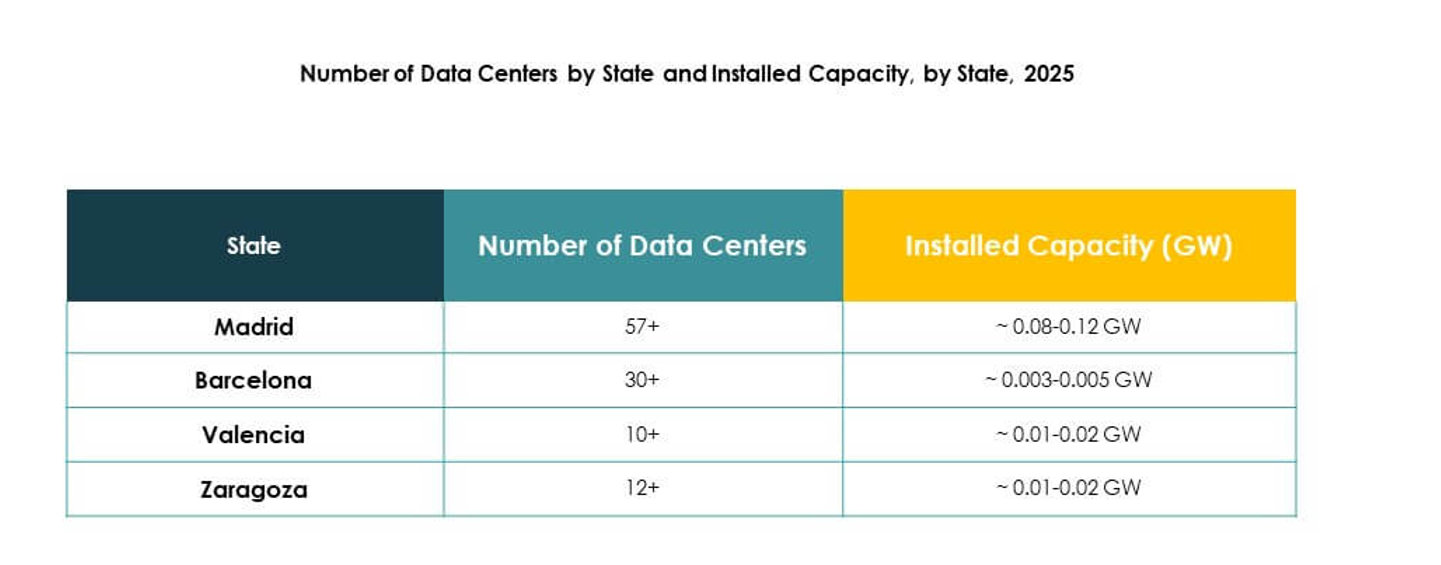

Dominans af det centrale Spanien med Madrid som et primært knudepunkt

Markedet for datacentre i Spanien viser, at det centrale Spanien fører med en andel på 52%, understøttet af Madrids rolle som et primært knudepunkt. Stærke investeringer fra hyperscalers, robust konnektivitet og vedvarende energikilder styrker Madrids position. Colocation-udbydere udvider kapaciteten for at betjene BFSI, sundhedssektoren og offentlige arbejdsbelastninger. Det tilbyder virksomheder pålidelig sammenkobling og løsninger til katastrofegendannelse. Madrid fortsætter med at tiltrække internationale investorer på grund af undersøiske kabel-forbindelser og tilgængeligheden af en kvalificeret arbejdsstyrke. Stærk politisk støtte styrker dens lederskab på det nationale marked.

Udvidelse af det nordøstlige Spanien med Barcelona som drivkraft for innovation

Det nordøstlige Spanien har en andel på 28% i markedet for datacentre i Spanien, hvor Barcelona fremstår som et stærkt knudepunkt. Væksten stammer fra investeringer i edge- og modulære faciliteter til at understøtte 5G-netværk. Virksomheder inden for medier, telekommunikation og detailhandel driver efterspørgslen efter avanceret infrastruktur. Det drager fordel af undersøiske kabler, der forbinder til europæiske og middelhavsruter. Barcelona understøtter innovation inden for bæredygtig køling og modulært design. Udbydere ser byen som et teknologidrevet økosystem for fremtidig ekspansion.

- For eksempel annoncerede Equinix i februar 2023 opførelsen af sit andet datacenter i Barcelona (BA2), designet til at fungere som et vigtigt middelhavsknudepunkt, der sammenkobler store kabler som 2Africa og Medusa for at styrke konnektiviteten mellem Europa, Afrika og Mellemøsten.

Fremkomsten af det sydlige og vestlige Spanien som voksende underregioner

Det sydlige og vestlige Spanien tegner sig samlet for en andel på 20% i markedet for datacentre i Spanien. Væksten drives af tilgængeligheden af vedvarende energi og stigende efterspørgsel fra SMV’er. Undersøiske forbindelser udvider kapaciteten for regioner nær Portugal og Afrika. Virksomheder adopterer colocation-tjenester for at håndtere digitale arbejdsbelastninger omkostningseffektivt. Det skaber muligheder for regional udvikling uden for de store knudepunkter. Regeringsstøtte til digital transformation styrker ekspansionen til underbetjente områder. Det sydlige og vestlige Spanien fremstår som attraktive underregioner for fremtidige infrastrukturprojekter.

- For eksempel erhvervede Templus i marts 2025 og genåbnede et datacenter i Sevilla, med en solcelleinstallation på taget og planer om at udvide kapaciteten til mere end 1 MW, der understøtter over 20 telekommunikationsoperatører og fremmer bæredygtigheden af regional infrastruktur.

Konkurrenceindsigt:

- Interxion (Digital Realty)

- Itconic

- Colt Data Center Services

- Nabiax

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Markedet for datacentre i Spanien byder på et konkurrencepræget miljø formet af globale hyperscalers og etablerede colocation-udbydere. Det er defineret af stærke investeringer i hyperscale-campusser, cloud-integration og energieffektiv infrastruktur. Equinix, Interxion og Nabiax fører colocation og tilbyder sammenkobling og skalerbarhed for virksomhedskunder. Microsoft, Amazon og Google driver cloud-baseret adoption, understøttet af store hyperscale-faciliteter. NTT og Digital Realty fokuserer på hybride deployment og integration af vedvarende energi. Det opfordrer til partnerskaber mellem lokale og globale operatører, hvilket øger service diversitet og modstandsdygtighed. Markedets strategiske placering, der forbinder Europa, Afrika og Latinamerika, tiltrækker kontinuerlige investeringer, hvilket styrker Spaniens rolle som et regionalt konnektivitetsknudepunkt.

Seneste udviklinger:

- I september 2025 annoncerede Digital Realty, at de vil investere over €500 millioner for at udvide deres datacenterinfrastruktur i Madrid og Barcelona. Dette skridt har til formål at styrke deres tilstedeværelse i Spanien og understøtte den robuste vækst i efterspørgslen efter digital infrastruktur i landet, med nye projekter og opgraderinger af faciliteter planlagt i begge byer.

- I september 2025 annoncerede Digital Realty tildelingen af mere end €500 millioner til finansiering af opførelsen af to nye datacentre i Madrid og Barcelona. Denne investering sigter mod at udvide virksomhedens portefølje i Spanien og styrke dens tilstedeværelse i landets hurtigt voksende digitale infrastruktursektor.

- I august 2025 afslørede Equinix en investering på €460 millioner for at udvide deres datacentercampus i Madrid Alcobendas. Projektet, der er anerkendt som strategisk infrastruktur af Madrids regionale regering, er designet til at drive væksten inden for AI, IoT og cloud med bæredygtige operationer og vil bidrage væsentligt til jobskabelse og international investering i Spaniens digitale økonomi.

- I august 2025 annoncerede Blackstone en udvidelse på $5 milliarder af deres planlagte datacenterprojekt i Aragon-regionen i Spanien. Denne anden fase af investering, efter et tidligere løfte på €7,5 milliarder, fokuserer på at opbygge ny kapacitet til datacentre – med vægt på forsyning af vedvarende elektricitet og avancerede kølesystemer til de nye faciliteter. Planen dækker otte datacentre, en dedikeret elektricitetsstation og et solcelleanlæg, med det formål at gøre Aragon til et af Europas store cloud computing-knudepunkter.