Resumen ejecutivo:

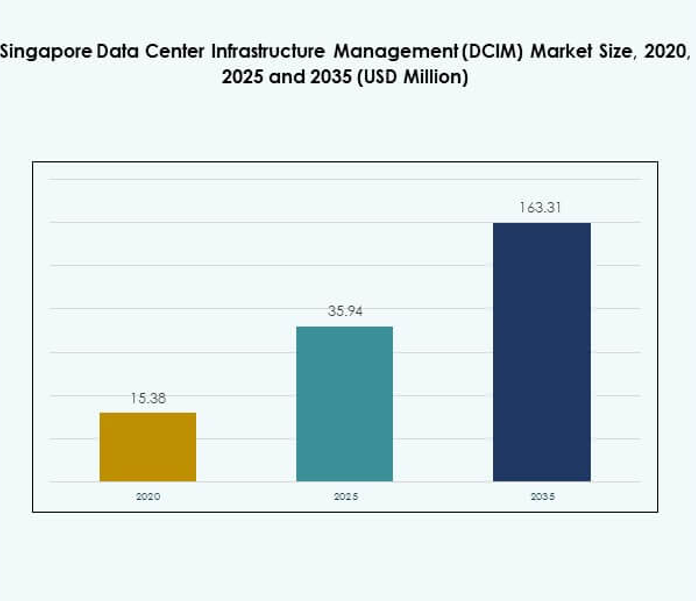

El tamaño del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur se valoró en USD 15.38 millones en 2020, creciendo a USD 35.94 millones en 2025, y se anticipa que alcanzará USD 163.31 millones para 2035, con un CAGR del 18.12% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur 2025 |

USD 35.94 Millones |

| Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur, CAGR |

18.12% |

| Tamaño del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur 2035 |

USD 163.31 Millones |

El mercado está siendo impulsado por la fuerte adopción de plataformas basadas en la nube, análisis impulsados por IA y monitoreo habilitado por IoT. Las organizaciones están priorizando la eficiencia operativa, la sostenibilidad y el mantenimiento predictivo para satisfacer las crecientes demandas digitales. El aumento de la inversión en instalaciones de hiperescala y colocation ha elevado la necesidad de sistemas DCIM escalables. La innovación en automatización y optimización de energía continúa transformando el mercado. Para las empresas e inversores, representa una oportunidad estratégica para capitalizar el papel de Singapur como un centro digital regional.

Geográficamente, la Región Central lidera el mercado con su concentración de instalaciones de hiperescala, instituciones financieras e infraestructura de telecomunicaciones avanzada. La Región Este se está expandiendo rápidamente con nuevos centros industriales y la adopción impulsada por la manufactura de modelos híbridos. Las Regiones Oeste y Norte están surgiendo como centros secundarios, atrayendo despliegues modulares y de borde para apoyar a las PYMES y la demanda localizada. Juntas, estas subregiones conforman un ecosistema digital equilibrado, posicionando a Singapur como líder en infraestructura eficiente y preparada para el futuro.

Impulsores del Mercado

Aumento de la Demanda de Infraestructura Inteligente y Soluciones DCIM Habilitadas para la Nube

El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur está siendo impulsado por la creciente demanda de soluciones de infraestructura inteligente que mejoran la visibilidad y el control sobre los activos del centro de datos. Las empresas están desplegando herramientas avanzadas de DCIM para gestionar la capacidad, el consumo de energía y el monitoreo en tiempo real de las cargas de trabajo. La fuerte adopción de servicios en la nube en banca, telecomunicaciones y gobierno está creando una mayor demanda de plataformas DCIM escalables. La integración tecnológica con sensores IoT y análisis de IA fortalece el mantenimiento predictivo y la fiabilidad operativa. El mercado se beneficia de las inversiones en infraestructura digital respaldadas por el gobierno que aumentan la demanda de automatización. Las empresas confían en DCIM para reducir el tiempo de inactividad y optimizar los recursos en entornos de computación de alta densidad. Los inversores ven este mercado como estratégicamente importante debido a su potencial para fortalecer la posición de Singapur como un centro de datos global. Continúa creciendo a medida que las organizaciones modernizan las operaciones para cumplir con los requisitos de rendimiento y cumplimiento.

Creciente Papel de la Inteligencia Artificial, el Aprendizaje Automático y la Automatización en las Operaciones

Las plataformas DCIM están adoptando la inteligencia artificial y el aprendizaje automático para proporcionar información predictiva, automatizar el equilibrio de cargas de trabajo y prevenir ineficiencias del sistema. La automatización impulsada por IA garantiza la detección de fallos en tiempo real y la gestión proactiva de energía en instalaciones a gran escala. En el Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Singapur, la integración de IA es especialmente crítica para apoyar la computación de alto rendimiento y las cargas de trabajo intensivas en datos. La tendencia está ayudando a los operadores a reducir los costos operativos mientras aumentan el tiempo de actividad del sistema. Las empresas en Singapur están adoptando estas capacidades para asegurar la escalabilidad para los despliegues emergentes de IA y 5G. Los sistemas automatizados mejoran la capacidad de gestionar múltiples instalaciones de colocación y en la nube de manera eficiente. Con el aumento de la complejidad, los inversores priorizan las empresas que ofrecen plataformas DCIM impulsadas por IA para asegurar un valor a largo plazo. Este impulsor destaca el papel central de la automatización en la configuración de la competitividad de los centros de datos.

- Por ejemplo, Huawei presentó su última arquitectura de enfriamiento distribuido en la Cumbre Global de Centros de Datos Inteligentes y Verdes en julio de 2023, diseñada para incorporar optimización impulsada por IA y permitir la operación independiente de las unidades de enfriamiento. La solución demostró niveles de PUE tan bajos como 1.15 y efectividad de uso de agua de 0.6 L/kWh en implementaciones en APAC.

Cambio Hacia la Sostenibilidad y la Adopción de Energía Renovable en los Centros de Datos

Los centros de datos de Singapur enfrentan una creciente presión para reducir las huellas de carbono y la intensidad energética. Los operadores están aprovechando los sistemas DCIM para rastrear la eficiencia energética, optimizar el rendimiento de enfriamiento e integrar fuentes de energía renovable en las operaciones. El Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Singapur se beneficia de los mandatos regulatorios enfocados en centros de datos verdes y estándares de reporte energético. Innovaciones sostenibles como el enfriamiento líquido y la planificación de capacidad modular fortalecen la adopción. Las empresas adoptan DCIM para cumplir con los objetivos de sostenibilidad mientras mejoran la gestión de costos. Los inversores se alinean con estrategias enfocadas en ESG, reconociendo a DCIM como un habilitador crítico de los objetivos de sostenibilidad. Las empresas de diversas industrias ven esto como un diferenciador competitivo, fortaleciendo la demanda de herramientas de monitoreo avanzadas. El cambio mejora la reputación de Singapur como un centro digital sostenible en la región de Asia-Pacífico.

- Por ejemplo, la tecnología iCooling@AI de Huawei ha demostrado reducciones significativas de PUE en centros de datos a través de la optimización de enfriamiento impulsada por IA y ajustes predictivos. Las implementaciones piloto en la región de Asia-Pacífico informaron ganancias medibles en eficiencia energética, destacando su papel en el apoyo a los objetivos de sostenibilidad y ahorro de energía.

Mayor Enfoque en la Ciberseguridad y el Cumplimiento Normativo en la Gestión de Centros de Datos

El aumento de las amenazas cibernéticas y los requisitos normativos hace que la ciberseguridad sea un impulsor vital en la adopción de DCIM. Los operadores despliegan plataformas DCIM para integrar el monitoreo de seguridad con los estándares de cumplimiento, incluidos los marcos de protección de datos. El Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Singapur gana impulso a partir de estrictas políticas gubernamentales sobre confianza digital y seguridad de la información. Las empresas invierten en DCIM para proteger información sensible en las industrias de BFSI, telecomunicaciones y salud. La detección de amenazas en tiempo real y la gestión del cumplimiento aumentan la confianza entre las partes interesadas e inversores. Los sistemas seguros fortalecen la confianza del cliente y posicionan a Singapur como un centro digital confiable. La demanda de soluciones DCIM integradas que combinan la gestión de infraestructura con la supervisión del cumplimiento está en aumento. Este impulsor asegura que DCIM siga siendo central tanto para el rendimiento operativo como para la seguridad digital en el mercado.

Tendencias del Mercado

Integración de Computación en el Borde y Facilidades de Colocación para Satisfacer Necesidades de Baja Latencia

La adopción de la computación en el borde está creando una tendencia hacia centros de datos de colocación más pequeños y distribuidos en Singapur. El Mercado de Gestión de Infraestructura de Centros de Datos de Singapur (DCIM) se beneficia de la demanda de soluciones de baja latencia que apoyan aplicaciones de IoT y 5G. Las instalaciones en el borde requieren herramientas avanzadas de DCIM para monitorear cargas de trabajo distribuidas y asegurar eficiencia en múltiples sitios. Las empresas utilizan DCIM para mantener una conectividad fluida entre entornos de nube y borde. Los operadores se centran en ofrecer plataformas DCIM preparadas para el borde que proporcionen visibilidad a través de arquitecturas complejas. Esta tendencia refleja el papel del mercado en habilitar el ecosistema digital. Los inversores reconocen la integración del borde como un multiplicador de crecimiento para las empresas impulsadas por datos. La capacidad de gestionar eficientemente el borde se está convirtiendo en un diferenciador clave para los proveedores de servicios.

Emergencia de Entornos Híbridos y Multi-Nube Impulsando la Adopción Flexible de DCIM

Las organizaciones están adoptando estrategias híbridas y multi-nube para equilibrar cargas de trabajo, asegurar el cumplimiento y lograr eficiencia de costos. Esto crea una tendencia donde las plataformas DCIM deben gestionar diversos entornos de infraestructura. El Mercado de Gestión de Infraestructura de Centros de Datos de Singapur (DCIM) está presenciando un cambio hacia soluciones híbridas que integran recursos locales y basados en la nube. Los operadores se centran en proporcionar opciones de implementación flexibles para satisfacer las necesidades dinámicas de las empresas. Las empresas demandan características de interoperabilidad para asegurar transiciones fluidas entre proveedores de nube. Los inversores destacan la adopción híbrida como una tendencia a largo plazo que da forma a los modelos operativos. La flexibilidad ofrecida por DCIM en la gestión de entornos híbridos mejora la resiliencia. Posiciona a Singapur como líder en infraestructura digital segura y ágil.

Expansión de Capacidades de Análisis Potenciadas por IA y Mantenimiento Predictivo

Los operadores están desplegando cada vez más análisis potenciados por IA para fortalecer el mantenimiento predictivo y reducir riesgos de inactividad. En el Mercado de Gestión de Infraestructura de Centros de Datos de Singapur (DCIM), los sistemas predictivos se están convirtiendo en una tendencia dominante a medida que las cargas de trabajo se intensifican. Las empresas dependen de herramientas de monitoreo avanzadas para identificar anomalías y optimizar el rendimiento de los activos. Las capacidades predictivas reducen los costos operativos mientras extienden el ciclo de vida del equipo. Los inversores están apoyando a los proveedores que integran aprendizaje automático para habilitar información en tiempo real. Las empresas ven el mantenimiento predictivo como esencial para la resiliencia operativa y la eficiencia de costos. La tendencia refleja el cambio más amplio hacia la toma de decisiones basada en datos en la gestión de infraestructura. Establece a DCIM como un elemento central de las operaciones preparadas para el futuro.

Adopción de Centros de Datos Modulares y Soluciones de Infraestructura Escalable

La escalabilidad es una tendencia definitoria a medida que las empresas adoptan diseños modulares de centros de datos respaldados por sistemas DCIM. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur se beneficia de la demanda de infraestructura escalable que satisface los requisitos empresariales en evolución. Las soluciones modulares respaldadas por DCIM permiten a los operadores agregar capacidad de manera eficiente mientras controlan los costos. Las empresas adoptan estos sistemas para acelerar el despliegue y mejorar la agilidad. Los inversores favorecen los proyectos modulares debido a un retorno de inversión más rápido y beneficios de sostenibilidad. La tendencia posiciona al DCIM como un habilitador crítico de la expansión modular en la economía digital de Singapur. Las empresas consideran la escalabilidad vital para satisfacer la demanda informática impredecible. Destaca el creciente enfoque en la agilidad y flexibilidad en las estrategias de centros de datos.

Desafíos del Mercado

Alto Consumo de Energía y Presiones de Sostenibilidad de Infraestructura en los Centros de Datos

El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur enfrenta desafíos en la gestión de la eficiencia energética mientras satisface las crecientes demandas informáticas. Los centros de datos de alta densidad consumen grandes cantidades de electricidad, lo que dificulta los esfuerzos de sostenibilidad. Los operadores luchan por equilibrar el rendimiento con los objetivos ambientales, a pesar de que las soluciones DCIM permiten la optimización. El escrutinio regulatorio sobre las huellas de carbono ejerce presión adicional sobre las empresas. La dependencia de métodos de enfriamiento tradicionales aumenta aún más los costos operativos. Las empresas encuentran difícil implementar prácticas sostenibles sin una inversión significativa. Los inversores destacan la sostenibilidad como un factor de riesgo y oportunidad. Es un desafío persistente que requiere innovación en infraestructura energéticamente eficiente.

Integración Compleja en Entornos de TI Diversos y Riesgos de Ciberseguridad

Las empresas enfrentan desafíos en la integración de plataformas DCIM con sistemas heredados, nubes híbridas y arquitecturas de múltiples proveedores. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur refleja esta complejidad, con operadores que necesitan una interoperabilidad sin fisuras. El desafío se extiende a los riesgos de ciberseguridad, ya que las redes ampliadas aumentan la vulnerabilidad. Las empresas requieren actualizaciones continuas para adelantarse a las amenazas, lo que aumenta los costos. La complejidad de la integración retrasa el despliegue y reduce el ROI en algunos casos. Las pymes enfrentan barreras particulares para adoptar DCIM avanzado debido a restricciones presupuestarias y técnicas. Las amenazas de ciberseguridad intensifican aún más las preocupaciones sobre la protección de datos en industrias reguladas. Sigue siendo un desafío clave que impacta la adopción en todos los segmentos.

Oportunidades del Mercado

Creciente Potencial en Plataformas DCIM Habilitadas por IA y Herramientas de Monitoreo Predictivo

El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur ofrece oportunidades en plataformas habilitadas por IA que fortalecen el monitoreo predictivo y la optimización energética. Las empresas están adoptando análisis avanzados para reducir el tiempo de inactividad y mejorar la eficiencia operativa. Los inversores ven a los proveedores de DCIM enfocados en IA como objetivos de alto crecimiento en la economía digital de Singapur. La oportunidad radica en ofrecer soluciones integradas que aborden tanto el rendimiento como los objetivos de sostenibilidad. Las empresas demandan cada vez más herramientas de automatización que mejoren la toma de decisiones y la utilización de recursos. Los proveedores que ofrezcan soluciones escalables impulsadas por IA capturarán un crecimiento significativo del mercado. Sigue siendo un área de fuerte diferenciación competitiva. El aumento de las cargas de trabajo de IA hace que las capacidades predictivas sean esenciales.

Expansión hacia Centros de Datos Edge y Soluciones de Infraestructura Verde

Los operadores pueden aprovechar las oportunidades en la computación en el borde y las inversiones en infraestructura sostenible en todo Singapur. El mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur se beneficia de la creciente adopción de tecnologías verdes e instalaciones modulares. Las empresas buscan soluciones DCIM que permitan el seguimiento energético y la elaboración de informes de cumplimiento. Los inversores se están enfocando en proyectos que combinan un rendimiento de baja latencia con responsabilidad ambiental. La oportunidad incluye construir plataformas listas para el borde y energéticamente eficientes para cargas de trabajo distribuidas. Las empresas ven la adopción de DCIM verde como un requisito de cumplimiento y una ventaja de costos. Los proveedores que aborden la sostenibilidad mientras permiten la agilidad liderarán. Esta oportunidad fortalece la competitividad global del mercado.

Segmentación del Mercado

Por Componente

El segmento de soluciones dominó el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur en 2025, manteniendo la mayor participación debido a su papel en el monitoreo de activos, la planificación de capacidad y los sistemas de control en tiempo real. Soluciones como análisis impulsados por IA, optimización energética y mantenimiento predictivo fortalecen la eficiencia y fiabilidad empresarial. Las ofertas de servicios están expandiéndose con soporte DCIM gestionado y servicios de integración, pero siguen siendo secundarias en comparación con las soluciones. El crecimiento en servicios es impulsado por las pymes que adoptan experiencia subcontratada. La creciente demanda de automatización y monitoreo de cumplimiento refuerza las soluciones como el motor principal de crecimiento.

Por Tipo de Centro de Datos

Los centros de datos empresariales lideraron el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur en 2025, respaldados por instituciones financieras y operadores de telecomunicaciones que invierten en infraestructura a gran escala. Los centros de datos gestionados están expandiéndose rápidamente a medida que las organizaciones se inclinan hacia la subcontratación de operaciones. Los centros de datos de colocación y en la nube están emergiendo como impulsores de crecimiento, impulsados por despliegues a hiperescala y cargas de trabajo de IA. Las instalaciones edge están ganando importancia para aplicaciones sensibles a la latencia, pero siguen siendo menores en participación. El mercado destaca las instalaciones empresariales como dominantes debido a su escala y requisitos de seguridad, mientras que los modelos híbridos de colocación y nube continúan capturando un fuerte impulso.

Por Modelo de Despliegue

El despliegue en las instalaciones representó la mayor participación del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) en Singapur en 2025, impulsado principalmente por empresas que requieren control directo y cumplimiento normativo. El DCIM basado en la nube está creciendo significativamente, favorecido por las pymes y organizaciones que buscan escalabilidad y reducción de costos de infraestructura. Los modelos híbridos están ganando tracción a medida que las empresas equilibran la flexibilidad con las necesidades de seguridad. El despliegue en las instalaciones sigue siendo dominante debido a industrias críticas como BFSI y salud, donde regulaciones estrictas y supervisión del rendimiento impulsan la adopción. El cambio hacia la adopción híbrida posiciona al mercado para una innovación acelerada y resiliencia digital.

Por Tamaño de Empresa

Las grandes empresas dominaron el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Singapur en 2025, asegurando la mayor participación a través de inversiones significativas en instalaciones a hiperescala y soluciones avanzadas de monitoreo. Estas empresas dependen en gran medida de DCIM para el cumplimiento, la eficiencia y la optimización de activos en operaciones complejas. Las pymes contribuyen con participaciones más pequeñas pero están expandiendo rápidamente su adopción, habilitadas por ofertas de DCIM basadas en la nube y gestionadas. La tendencia destaca cómo las pymes adoptan soluciones rentables para mejorar la competitividad. Las grandes empresas seguirán manteniendo el dominio, pero las pymes representan una fuerte vía de crecimiento debido a su creciente dependencia de la infraestructura digital.

Por Aplicación / Caso de Uso

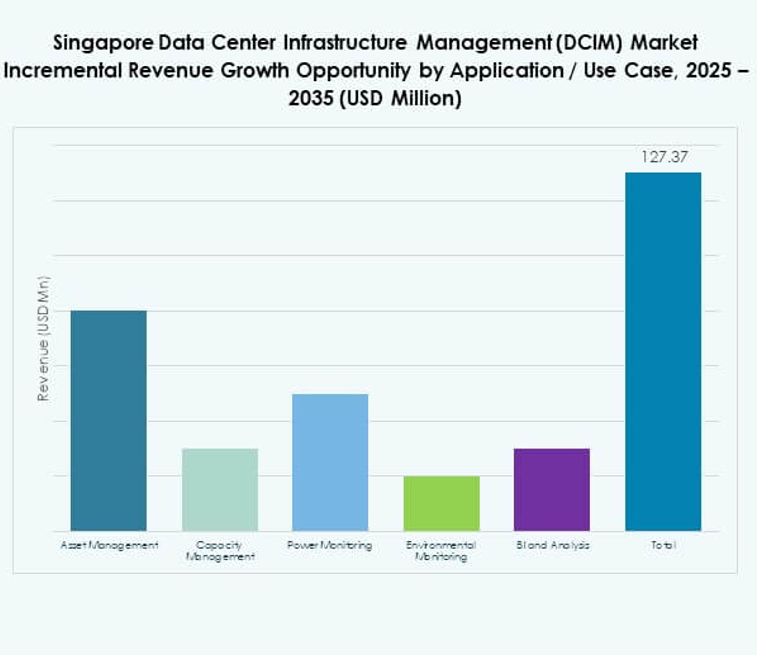

El monitoreo de energía tuvo la mayor participación en el mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Singapur en 2025, reflejando la necesidad crítica de optimización energética en entornos de alta densidad. La gestión de activos y la gestión de capacidad le siguen, ayudando a las empresas a mejorar la utilización y reducir los riesgos de tiempo de inactividad. El monitoreo ambiental está ganando terreno debido a los objetivos de sostenibilidad y la supervisión regulatoria. La inteligencia empresarial y el análisis están expandiéndose con herramientas impulsadas por IA que fortalecen la toma de decisiones. La eficiencia energética sigue siendo el principal impulsor de la adopción de DCIM, mientras que los análisis avanzados mejoran la propuesta de valor para las empresas que buscan ventaja competitiva.

Por Industria de Usuario Final

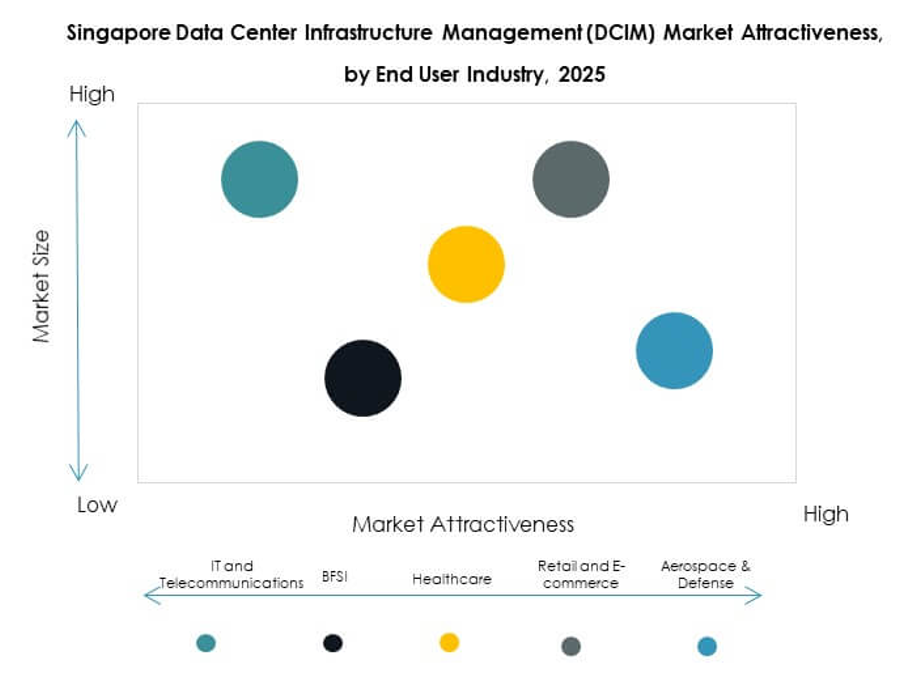

El sector de TI y telecomunicaciones tuvo la mayor participación del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Singapur en 2025, respaldado por la expansión a hiperescala y los fuertes requisitos de infraestructura de red. BFSI representa otro sector dominante, impulsado por cargas de trabajo intensivas en datos y el cumplimiento regulatorio. La adopción en el sector salud está aumentando debido a la digitalización y la creciente necesidad de infraestructura segura y eficiente. El comercio minorista y el comercio electrónico están expandiéndose con modelos impulsados por la nube, mientras que los sectores aeroespacial, de defensa y energía adoptan DCIM para operaciones críticas. TI y telecomunicaciones siguen siendo los verticales más fuertes, mientras que la salud y el comercio electrónico demuestran oportunidades de crecimiento significativas.

Perspectivas Regionales

Región Central

La Región Central representó la mayor participación del mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Singapur en 2025, manteniendo casi el 48% del mercado total. Domina debido a la alta concentración de centros de datos, la actividad de servicios financieros y los proyectos digitales impulsados por el gobierno. Las empresas de BFSI y telecomunicaciones aprovechan las plataformas DCIM aquí para mantener la resiliencia y el cumplimiento. La Región Central se beneficia de una conectividad superior, alineación regulatoria y acceso a infraestructura avanzada. Continúa atrayendo inversiones significativas en instalaciones a hiperescala y de colocation. La región seguirá siendo el principal centro de innovación y despliegues a escala empresarial.

- Por ejemplo, Equinix fue nombrado Líder en el IDC MarketScape 2025 para Servicios de Colocación de Centros de Datos a Nivel Mundial, reconocido por su infraestructura preparada para IA, tecnologías de enfriamiento sofisticadas y amplios servicios de interconexión en aproximadamente 75 áreas metropolitanas. Su Equinix Fabric Cloud Router permite el enrutamiento multicloud definido por software y ha sido utilizado para mover volúmenes de multi-petabyte en algunos despliegues de clientes.

Región Este

La Región Este capturó el 32% del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Singapur en 2025, convirtiéndose en un área de rápido crecimiento. Está respaldada por el desarrollo de nuevos centros industriales y una fuerte adopción entre las industrias de manufactura y logística. Las empresas en esta región adoptan modelos de DCIM en la nube e híbridos para mejorar la flexibilidad operativa. La Región Este se beneficia de una fuerte expansión de infraestructura y proyectos de centros de datos energéticamente eficientes. Se está convirtiendo cada vez más en una ubicación estratégica para los operadores globales que ingresan al mercado de Singapur. Se espera que las inversiones aquí se aceleren en el período de pronóstico.

Regiones Oeste y Norte

Las Regiones Oeste y Norte juntas representaron el 20% del Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Singapur en 2025. Estas subregiones se están desarrollando como centros secundarios para reducir la presión sobre la infraestructura de datos central. Los operadores están invirtiendo en instalaciones modulares y de borde en estas regiones para satisfacer la demanda local. Industrias como la salud, el comercio minorista y las pymes están impulsando la adopción aquí debido a los menores costos y la facilidad de escalabilidad. Desempeña un papel importante en la diversificación de la huella de infraestructura digital de Singapur. El crecimiento en estas áreas será apoyado por iniciativas de sostenibilidad y estrategias de TI distribuidas.

- Por ejemplo, NTT opera centros de datos certificados Tier III y Tier IV en Singapur, equipados con protocolos de seguridad conformes con ISO 27001 y diseñados con infraestructura modular para soportar cargas de trabajo escalables en empresas, finanzas y salud.

Perspectivas Competitivas:

- Keppel DC REIT

- STT GDC

- YTL Data Center

- Digital Realty

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- Schneider Electric SE

- Siemens AG

- Otros

El Mercado de Gestión de Infraestructura de Centros de Datos (DCIM) de Singapur se caracteriza por una fuerte competencia entre los operadores de centros de datos regionales y los proveedores de tecnología globales. Líderes locales como Keppel DC REIT y STT GDC se centran en expandir la capacidad de colocación e hiperescala, respaldados por estrategias impulsadas por la sostenibilidad. Empresas globales como Schneider Electric, Huawei y Siemens fortalecen su posición a través de soluciones avanzadas de DCIM que integran optimización energética, monitoreo impulsado por IA y escalabilidad modular. Cisco y Eaton enfatizan la resiliencia de la red y la gestión de energía, mientras que ABB se expande en sistemas de control digital y automatización. Digital Realty y YTL Data Center refuerzan el dominio regional con expansiones estratégicas en el centro digital de Singapur. Sigue siendo un panorama dinámico donde la innovación, la alineación con la sostenibilidad y las asociaciones estratégicas definen la diferenciación competitiva y el crecimiento a largo plazo.

Desarrollos Recientes:

- En septiembre de 2025, Keppel DC REIT anunció el lanzamiento de una oferta preferencial totalmente asegurada y no renunciable para recaudar aproximadamente S$404.5 millones, con los ingresos parcialmente asignados para financiar una iniciativa de mejora de activos (AEI) para Keppel DC Singapore 8, una extensión de arrendamiento de terreno de 30 años para Keppel DC Singapore 1, así como otros usos como el pago de deudas y la financiación de adquisiciones.

- En agosto de 2025, Digital Realty formó una asociación con Vultr para ofrecer infraestructura global de IA, con el objetivo de proporcionar a las empresas, incluidas las de Singapur, acceso a soluciones escalables de IA y nube. Alrededor del mismo período, Digital Realty también amplió su alianza con Oracle, permitiendo la adopción acelerada de TI híbrida e IA a través de los Centros de Soluciones de Oracle en el campus de Singapur y otras ubicaciones importantes, subrayando su enfoque en apoyar las cargas de trabajo modernas de los centros de datos.

- En julio de 2025, KKR, una firma de inversión global líder, entró en conversaciones avanzadas para adquirir ST Telemedia Global Data Centres (STT GDC) en un acuerdo valorado en más de $5 mil millones. Esta adquisición apunta al mercado asiático de centros de datos en rápido crecimiento y posiciona a ambas entidades como jugadores estratégicos en infraestructura digital impulsada por IA. Con STT GDC operando más de 95 centros de datos en 11 regiones, incluida una presencia significativa en Singapur, se espera que este movimiento impulse la expansión de capacidad y acelere el crecimiento enfocado en IA y hyperscaler en la región.

- En julio de 2025, OpenMetal expandió significativamente su presencia en Asia al lanzar un nuevo centro de datos en Singapur en la instalación Digital Realty SIN10. Este centro introduce la gama completa de productos de OpenMetal, incluyendo Nube Privada Alojada impulsada por OpenStack, Servidores Bare Metal, Clústeres de Almacenamiento Empresarial y una hoja de ruta futura para Servidores y Clústeres GPU. La instalación ofrece alta conectividad, energía y refrigeración redundantes, y medidas de seguridad avanzadas, marcando un movimiento estratégico para apoyar el crecimiento empresarial y la transformación digital en toda la región.

- En junio de 2025, Eaton y Siemens Energy formaron una asociación notable para ofrecer bloques de energía integrados e independientes de la red para nuevos centros de datos, con el objetivo de acortar los tiempos de construcción de las instalaciones hasta en dos años. Esta colaboración apunta a aumentar la eficiencia y el despliegue rápido en el creciente panorama de DCIM de Singapur.