Résumé exécutif :

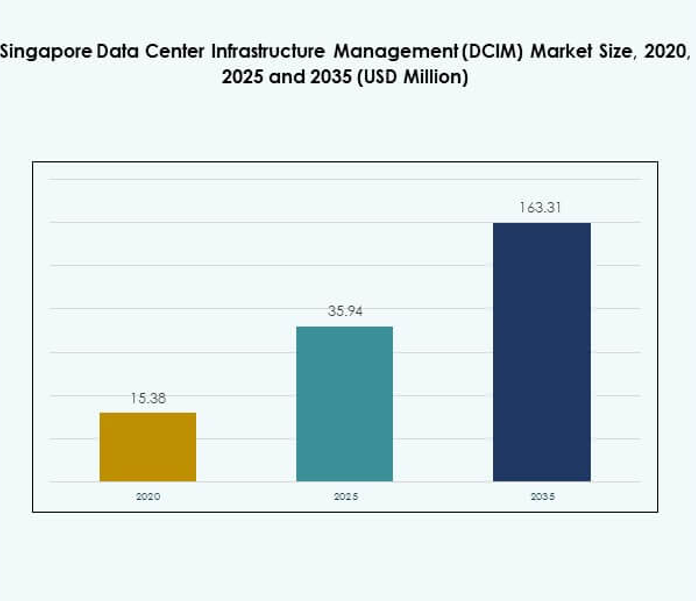

La taille du marché de la gestion des infrastructures de centres de données (DCIM) à Singapour était évaluée à 15,38 millions USD en 2020, atteignant 35,94 millions USD en 2025, et devrait atteindre 163,31 millions USD d’ici 2035, avec un TCAC de 18,12 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données (DCIM) à Singapour 2025 |

USD 35,94 Millions |

| Marché de la Gestion des Infrastructures de Centres de Données (DCIM) à Singapour, TCAC |

18,12% |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données (DCIM) à Singapour 2035 |

USD 163,31 Millions |

Le marché est stimulé par une forte adoption des plateformes basées sur le cloud, des analyses alimentées par l’IA et de la surveillance activée par l’IoT. Les organisations privilégient l’efficacité opérationnelle, la durabilité et la maintenance prédictive pour répondre aux demandes numériques croissantes. L’augmentation des investissements dans les installations hyperscale et de colocation a accru le besoin de systèmes DCIM évolutifs. L’innovation dans l’automatisation et l’optimisation de l’énergie continue de transformer le marché. Pour les entreprises et les investisseurs, cela représente une opportunité stratégique de capitaliser sur le rôle de Singapour en tant que hub numérique régional.

Géographiquement, la région centrale domine le marché avec sa concentration d’installations hyperscale, d’institutions financières et d’infrastructures télécoms avancées. La région Est se développe rapidement avec de nouveaux pôles industriels et une adoption axée sur la fabrication de modèles hybrides. Les régions Ouest et Nord émergent comme des hubs secondaires, attirant des déploiements modulaires et en périphérie pour soutenir les PME et la demande localisée. Ensemble, ces sous-régions façonnent un écosystème numérique équilibré, positionnant Singapour comme un leader en infrastructures efficaces et prêtes pour l’avenir.

Moteurs du Marché

Augmentation de la Demande pour des Infrastructures Intelligentes et des Solutions DCIM Activées par le Cloud

Le marché de la gestion des infrastructures de centres de données (DCIM) à Singapour est stimulé par une demande croissante pour des solutions d’infrastructure intelligente qui améliorent la visibilité et le contrôle des actifs des centres de données. Les entreprises déploient des outils DCIM avancés pour gérer la capacité, la consommation d’énergie et la surveillance en temps réel des charges de travail. La forte adoption des services cloud dans les secteurs bancaire, télécom et gouvernemental crée une demande accrue pour des plateformes DCIM évolutives. L’intégration technologique avec des capteurs IoT et des analyses AI renforce la maintenance prédictive et la fiabilité opérationnelle. Le marché bénéficie des investissements dans l’infrastructure numérique soutenus par le gouvernement, qui augmentent la demande pour l’automatisation. Les entreprises comptent sur le DCIM pour réduire les temps d’arrêt et optimiser les ressources dans des environnements informatiques à haute densité. Les investisseurs considèrent ce marché comme stratégiquement important en raison de son potentiel à renforcer la position de Singapour en tant que hub mondial de données. Il continue de croître à mesure que les organisations modernisent leurs opérations pour répondre aux exigences de performance et de conformité.

Rôle croissant de l’intelligence artificielle, de l’apprentissage automatique et de l’automatisation dans les opérations

Les plateformes DCIM adoptent l’intelligence artificielle et l’apprentissage automatique pour fournir des informations prédictives, automatiser l’équilibrage des charges de travail et prévenir les inefficacités du système. L’automatisation alimentée par l’IA assure la détection des pannes en temps réel et la gestion proactive de l’énergie dans les installations à grande échelle. Sur le marché de la gestion des infrastructures de centres de données (DCIM) à Singapour, l’intégration de l’IA est particulièrement cruciale pour soutenir l’informatique haute performance et les charges de travail intensives en données. Cette tendance aide les opérateurs à réduire les coûts opérationnels tout en augmentant le temps de fonctionnement du système. Les entreprises à Singapour adoptent ces capacités pour garantir l’évolutivité des déploiements émergents d’IA et de 5G. Les systèmes automatisés améliorent la capacité à gérer efficacement plusieurs installations de colocation et de cloud. Avec une complexité croissante, les investisseurs privilégient les entreprises qui fournissent des plateformes DCIM pilotées par l’IA pour garantir une valeur à long terme. Ce moteur souligne le rôle central de l’automatisation dans la compétitivité des centres de données.

- Par exemple, Huawei a présenté sa dernière architecture de refroidissement distribué au Sommet mondial des centres de données intelligents et verts en juillet 2023, conçue pour intégrer l’optimisation pilotée par l’IA et permettre le fonctionnement indépendant des unités de refroidissement. La solution a démontré des niveaux de PUE aussi bas que 1,15 et une efficacité d’utilisation de l’eau de 0,6 L/kWh dans les déploiements APAC.

Transition vers la durabilité et l’adoption des énergies renouvelables dans les centres de données

Les centres de données de Singapour font face à une pression croissante pour réduire leur empreinte carbone et leur intensité énergétique. Les opérateurs utilisent des systèmes DCIM pour suivre l’efficacité énergétique, optimiser les performances de refroidissement et intégrer des sources d’énergie renouvelables dans les opérations. Le marché de la gestion des infrastructures de centres de données (DCIM) à Singapour bénéficie de mandats réglementaires axés sur les centres de données verts et les normes de rapport énergétique. Des innovations durables telles que le refroidissement liquide et la planification de capacité modulaire renforcent l’adoption. Les entreprises adoptent le DCIM pour se conformer aux objectifs de durabilité tout en améliorant la gestion des coûts. Les investisseurs s’alignent sur des stratégies axées sur l’ESG, reconnaissant le DCIM comme un facilitateur crucial des objectifs de durabilité. Les entreprises de divers secteurs considèrent cela comme un différenciateur concurrentiel, renforçant la demande pour des outils de surveillance avancés. Cette transition renforce la réputation de Singapour en tant que hub numérique durable dans la région Asie-Pacifique.

- Par exemple, la technologie iCooling@AI de Huawei a démontré des réductions significatives de PUE dans les centres de données grâce à l’optimisation du refroidissement pilotée par l’IA et des ajustements prédictifs. Les déploiements pilotes dans la région Asie-Pacifique ont rapporté des gains mesurables en efficacité énergétique, soulignant son rôle dans le soutien des objectifs de durabilité et d’économie d’énergie.

Accent accru sur la cybersécurité et la conformité réglementaire dans la gestion des centres de données

L’augmentation des menaces cybernétiques et des exigences réglementaires fait de la cybersécurité un moteur vital de l’adoption du DCIM. Les opérateurs déploient des plateformes DCIM pour intégrer la surveillance de la sécurité avec les normes de conformité, y compris les cadres de protection des données. Le marché de la gestion des infrastructures de centres de données (DCIM) à Singapour gagne en dynamisme grâce aux politiques gouvernementales strictes sur la confiance numérique et la sécurité de l’information. Les entreprises investissent dans le DCIM pour protéger les informations sensibles dans les secteurs BFSI, des télécommunications et de la santé. La détection des menaces en temps réel et la gestion de la conformité renforcent la confiance parmi les parties prenantes et les investisseurs. Les systèmes sécurisés renforcent la confiance des clients et positionnent Singapour comme un hub numérique fiable. La demande pour des solutions DCIM intégrées qui combinent la gestion des infrastructures avec la supervision de la conformité est en hausse. Ce moteur garantit que le DCIM reste central à la fois pour la performance opérationnelle et la sécurité numérique sur le marché.

Tendances du marché

Intégration de l’informatique en périphérie et des installations de colocation pour répondre aux besoins de faible latence

L’adoption de l’informatique en périphérie crée une tendance vers des centres de données de colocation plus petits et distribués à Singapour. Le marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour bénéficie de la demande de solutions à faible latence qui soutiennent les applications IoT et 5G. Les installations en périphérie nécessitent des outils DCIM avancés pour surveiller les charges de travail distribuées et assurer l’efficacité sur plusieurs sites. Les entreprises utilisent le DCIM pour maintenir une connectivité transparente entre les environnements cloud et périphériques. Les opérateurs se concentrent sur l’offre de plateformes DCIM prêtes pour la périphérie qui fournissent une visibilité à travers des architectures complexes. Cette tendance reflète le rôle du marché dans l’activation de l’écosystème numérique. Les investisseurs reconnaissent l’intégration de la périphérie comme un multiplicateur de croissance pour les entreprises axées sur les données. La capacité à gérer efficacement la périphérie devient un différenciateur clé pour les fournisseurs de services.

Émergence des environnements hybrides et multi-cloud stimulant l’adoption flexible du DCIM

Les organisations adoptent des stratégies hybrides et multi-cloud pour équilibrer les charges de travail, assurer la conformité et réaliser des économies de coûts. Cela crée une tendance où les plateformes DCIM doivent gérer des environnements d’infrastructure diversifiés. Le marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour connaît un passage vers des solutions hybrides qui intègrent des ressources sur site et basées sur le cloud. Les opérateurs se concentrent sur la fourniture d’options de déploiement flexibles pour répondre aux besoins dynamiques des entreprises. Les entreprises exigent des fonctionnalités d’interopérabilité pour assurer des transitions fluides entre les fournisseurs de cloud. Les investisseurs soulignent l’adoption hybride comme une tendance à long terme façonnant les modèles opérationnels. La flexibilité offerte par le DCIM dans la gestion des environnements hybrides améliore la résilience. Elle positionne Singapour comme un leader dans l’infrastructure numérique sécurisée et agile.

Expansion des capacités d’analyse alimentées par l’IA et de maintenance prédictive

Les opérateurs déploient de plus en plus des analyses alimentées par l’IA pour renforcer la maintenance prédictive et réduire les risques de temps d’arrêt. Sur le marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour, les systèmes prédictifs deviennent une tendance dominante à mesure que les charges de travail s’intensifient. Les entreprises s’appuient sur des outils de surveillance avancés pour identifier les anomalies et optimiser les performances des actifs. Les capacités prédictives réduisent les coûts opérationnels tout en prolongeant le cycle de vie des équipements. Les investisseurs soutiennent les fournisseurs qui intègrent l’apprentissage automatique pour permettre des insights en temps réel. Les entreprises considèrent la maintenance prédictive comme essentielle pour la résilience opérationnelle et l’efficacité des coûts. La tendance reflète le passage plus large vers la prise de décision basée sur les données dans la gestion de l’infrastructure. Elle établit le DCIM comme un élément central des opérations prêtes pour l’avenir.

Adoption des centres de données modulaires et des solutions d’infrastructure évolutives

La scalabilité est une tendance déterminante alors que les entreprises adoptent des conceptions de centres de données modulaires soutenues par des systèmes DCIM. Le marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour bénéficie de la demande pour une infrastructure évolutive qui répond aux exigences commerciales en évolution. Les solutions modulaires soutenues par DCIM permettent aux opérateurs d’ajouter de la capacité efficacement tout en contrôlant les coûts. Les entreprises adoptent ces systèmes pour accélérer le déploiement et améliorer l’agilité. Les investisseurs privilégient les projets modulaires en raison d’un retour sur investissement plus rapide et des avantages en matière de durabilité. La tendance positionne le DCIM comme un facilitateur essentiel de l’expansion modulaire dans l’économie numérique de Singapour. Les entreprises considèrent la scalabilité comme vitale pour répondre à une demande informatique imprévisible. Cela souligne l’accent croissant sur l’agilité et la flexibilité dans les stratégies de centres de données.

Défis du marché

Consommation énergétique élevée et pressions sur la durabilité de l’infrastructure dans les centres de données

Le marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour est confronté à des défis dans la gestion de l’efficacité énergétique tout en répondant à des demandes informatiques croissantes. Les centres de données à haute densité consomment de grandes quantités d’électricité, mettant à mal les efforts de durabilité. Les opérateurs peinent à équilibrer la performance avec les objectifs environnementaux, malgré les solutions DCIM permettant l’optimisation. La surveillance réglementaire des empreintes carbone exerce une pression supplémentaire sur les entreprises. La dépendance aux méthodes de refroidissement traditionnelles augmente encore les coûts opérationnels. Les entreprises trouvent difficile de mettre en œuvre des pratiques durables sans investissement significatif. Les investisseurs soulignent la durabilité comme un facteur de risque et d’opportunité. C’est un défi persistant qui nécessite une innovation dans l’infrastructure écoénergétique.

Intégration complexe dans des environnements informatiques diversifiés et risques de cybersécurité

Les entreprises rencontrent des défis dans l’intégration des plateformes DCIM avec des systèmes hérités, des clouds hybrides et des architectures multi-fournisseurs. Le marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour reflète cette complexité, les opérateurs ayant besoin d’une interopérabilité transparente. Le défi s’étend aux risques de cybersécurité, car les réseaux étendus augmentent la vulnérabilité. Les entreprises nécessitent des mises à jour continues pour devancer les menaces, ce qui augmente les coûts. La complexité de l’intégration retarde le déploiement et réduit le retour sur investissement dans certains cas. Les PME font face à des obstacles particuliers dans l’adoption de DCIM avancé en raison de contraintes budgétaires et techniques. Les menaces de cybersécurité intensifient encore les préoccupations autour de la protection des données dans les industries réglementées. Cela reste un défi clé qui impacte l’adoption dans les segments.

Opportunités du marché

Potentiel croissant dans les plateformes DCIM activées par l’IA et les outils de surveillance prédictive

Le marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour offre des opportunités dans les plateformes dotées d’IA qui renforcent la surveillance prédictive et l’optimisation énergétique. Les entreprises adoptent des analyses avancées pour réduire les temps d’arrêt et améliorer l’efficacité opérationnelle. Les investisseurs considèrent les fournisseurs de DCIM axés sur l’IA comme des cibles à forte croissance dans l’économie numérique de Singapour. L’opportunité réside dans l’offre de solutions intégrées qui répondent à la fois aux objectifs de performance et de durabilité. Les entreprises demandent de plus en plus d’outils d’automatisation qui améliorent la prise de décision et l’utilisation des ressources. Les fournisseurs qui proposent des solutions évolutives basées sur l’IA capteront une croissance significative du marché. Cela reste un domaine de forte différenciation concurrentielle. La montée des charges de travail de l’IA rend les capacités prédictives essentielles.

Expansion vers les centres de données Edge et les solutions d’infrastructure verte

Les opérateurs peuvent tirer parti des opportunités dans l’informatique de périphérie et les investissements dans les infrastructures durables à travers Singapour. Le marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour bénéficie de l’adoption croissante des technologies vertes et des installations modulaires. Les entreprises recherchent des solutions DCIM qui permettent le suivi énergétique et le reporting de conformité. Les investisseurs se concentrent sur des projets qui combinent performance à faible latence et responsabilité environnementale. L’opportunité inclut la construction de plateformes prêtes pour la périphérie, écoénergétiques pour les charges de travail distribuées. Les entreprises voient l’adoption de DCIM vert comme à la fois une exigence de conformité et un avantage de coût. Les fournisseurs qui répondent à la durabilité tout en permettant l’agilité seront en tête. Cette opportunité renforce la compétitivité mondiale du marché.

Segmentation du marché

Par composant

Le segment des solutions a dominé le marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour en 2025, détenant la plus grande part grâce à son rôle dans la surveillance des actifs, la planification de la capacité et les systèmes de contrôle en temps réel. Des solutions telles que les analyses basées sur l’IA, l’optimisation énergétique et la maintenance prédictive renforcent l’efficacité et la fiabilité des entreprises. Les offres de services s’élargissent avec le support DCIM géré et les services d’intégration, mais elles restent secondaires par rapport aux solutions. La croissance des services est stimulée par les PME adoptant une expertise externalisée. La demande croissante pour l’automatisation et la surveillance de la conformité renforce les solutions comme moteur principal de croissance.

Par type de centre de données

Les centres de données d’entreprise ont dominé le marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour en 2025, soutenus par les institutions financières et les opérateurs de télécommunications investissant dans des infrastructures à grande échelle. Les centres de données gérés se développent rapidement à mesure que les organisations se tournent vers l’externalisation des opérations. Les centres de données de colocation et de cloud sont des moteurs de croissance émergents, alimentés par des déploiements hyperscale et des charges de travail d’IA. Les installations de périphérie gagnent en importance pour les applications sensibles à la latence mais restent plus petites en part. Le marché met en avant les installations d’entreprise comme dominantes en raison de leur échelle et de leurs exigences de sécurité, tandis que les modèles hybrides de colocation et de cloud continuent de capturer une forte dynamique.

Par modèle de déploiement

Le déploiement sur site représentait la plus grande part du marché de la gestion de l’infrastructure des centres de données (DCIM) à Singapour en 2025, principalement motivé par les entreprises nécessitant un contrôle direct et le respect des normes de conformité. Le DCIM basé sur le cloud croît de manière significative, favorisé par les PME et les organisations recherchant évolutivité et réduction des coûts d’infrastructure. Les modèles hybrides gagnent du terrain à mesure que les entreprises équilibrent flexibilité et besoins de sécurité. Le déploiement sur site reste dominant en raison des industries critiques comme la BFSI et la santé, où des réglementations strictes et une surveillance des performances stimulent l’adoption. La transition vers l’adoption hybride positionne le marché pour une innovation accélérée et une résilience numérique.

Par taille d’entreprise

Les grandes entreprises ont dominé le marché de la gestion des infrastructures de centres de données (DCIM) à Singapour en 2025, obtenant la plus grande part grâce à des investissements significatifs dans les installations hyperscale et les solutions de surveillance avancées. Ces entreprises dépendent fortement du DCIM pour la conformité, l’efficacité et l’optimisation des actifs dans des opérations complexes. Les PME contribuent à des parts plus petites mais augmentent rapidement leur adoption, rendue possible par des offres DCIM basées sur le cloud et gérées. La tendance souligne comment les PME adoptent des solutions rentables pour améliorer leur compétitivité. Les grandes entreprises continueront de dominer, mais les PME représentent une forte voie de croissance en raison de leur dépendance croissante à l’infrastructure numérique.

Par Application / Cas d’Utilisation

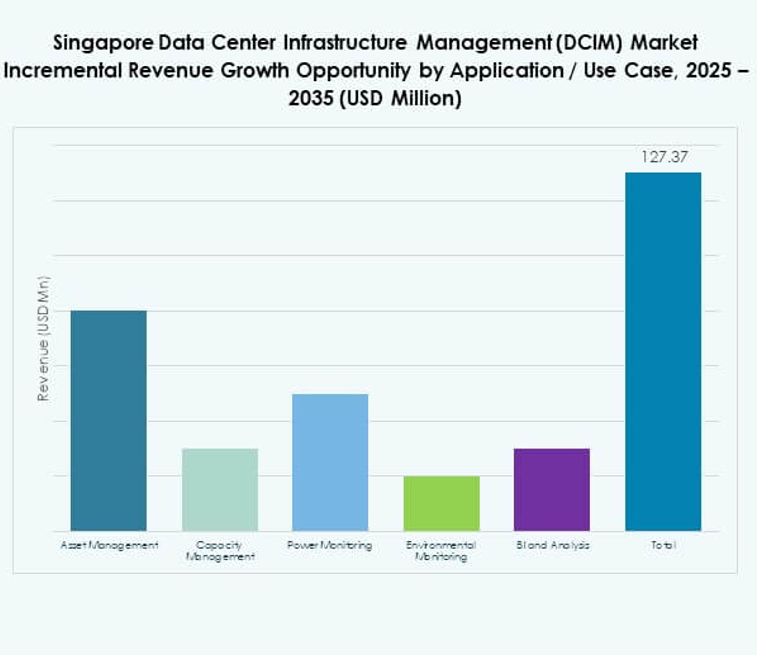

La surveillance de l’énergie a détenu la plus grande part du marché de la gestion des infrastructures de centres de données (DCIM) à Singapour en 2025, reflétant le besoin critique d’optimisation énergétique dans des environnements à haute densité. La gestion des actifs et la gestion de la capacité suivent, aidant les entreprises à améliorer l’utilisation et à réduire les risques de temps d’arrêt. La surveillance environnementale gagne en popularité en raison des objectifs de durabilité et de la surveillance réglementaire. L’intelligence d’affaires et l’analytique se développent avec des outils pilotés par l’IA qui renforcent la prise de décision. L’efficacité énergétique reste le principal moteur de l’adoption du DCIM, tandis que l’analytique avancée améliore la proposition de valeur pour les entreprises cherchant un avantage concurrentiel.

Par Industrie Utilisatrice Finale

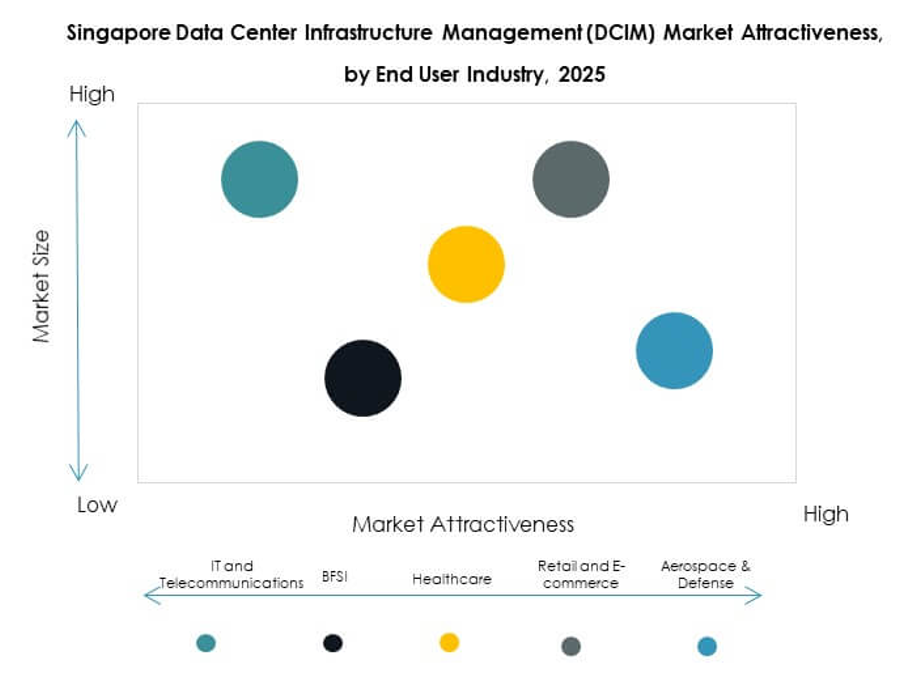

Le secteur des technologies de l’information et des télécommunications a détenu la plus grande part du marché de la gestion des infrastructures de centres de données (DCIM) à Singapour en 2025, soutenu par l’expansion hyperscale et les exigences d’infrastructure réseau solides. Le secteur BFSI représente un autre secteur dominant, motivé par des charges de travail intensives en données et la conformité réglementaire. L’adoption dans le secteur de la santé augmente en raison de la numérisation et du besoin croissant d’une infrastructure sécurisée et efficace. Le commerce de détail et le commerce électronique se développent avec des modèles pilotés par le cloud, tandis que les secteurs de l’aérospatiale, de la défense et de l’énergie adoptent le DCIM pour des opérations critiques. Les technologies de l’information et les télécommunications restent les verticales les plus fortes, tandis que la santé et le commerce électronique démontrent des opportunités de croissance significatives.

Aperçus Régionaux

Région Centrale

La Région Centrale a représenté la plus grande part du marché de la gestion des infrastructures de centres de données (DCIM) à Singapour en 2025, détenant près de 48% du marché total. Elle domine en raison de la forte concentration de centres de données, de l’activité des services financiers et des projets numériques pilotés par le gouvernement. Les entreprises des secteurs BFSI et télécoms utilisent les plateformes DCIM ici pour maintenir la résilience et la conformité. La Région Centrale bénéficie d’une connectivité supérieure, d’un alignement réglementaire et d’un accès à une infrastructure avancée. Elle continue d’attirer des investissements significatifs dans les installations hyperscale et de colocation. La région restera le principal centre d’innovation et de déploiements à l’échelle de l’entreprise.

- Par exemple, Equinix a été nommé Leader dans le IDC MarketScape 2025 pour les services de colocation de centres de données dans le monde, crédité pour son infrastructure prête pour l’IA, ses technologies de refroidissement sophistiquées et ses services d’interconnexion étendus à travers environ 75 métropoles. Son routeur cloud Equinix Fabric permet le routage multicloud défini par logiciel et a été utilisé pour déplacer des volumes multi-pétaoctets dans certains déploiements clients.

Région Est

La région Est a capturé 32% du marché de la gestion d’infrastructure de centres de données (DCIM) de Singapour en 2025, en faisant une zone en pleine émergence. Elle est soutenue par le développement de nouveaux pôles industriels et une forte adoption parmi les industries manufacturières et logistiques. Les entreprises de cette région adoptent des modèles DCIM cloud et hybrides pour améliorer la flexibilité opérationnelle. La région Est bénéficie d’une forte expansion des infrastructures et de projets de centres de données économes en énergie. Elle devient de plus en plus un emplacement stratégique pour les opérateurs mondiaux entrant sur le marché de Singapour. Les investissements ici devraient s’accélérer pendant la période de prévision.

Régions Ouest et Nord

Les régions Ouest et Nord représentaient ensemble 20% du marché de la gestion d’infrastructure de centres de données (DCIM) de Singapour en 2025. Ces sous-régions se développent en tant que pôles secondaires pour réduire la pression sur l’infrastructure centrale des données. Les opérateurs investissent dans des installations modulaires et de périphérie dans ces régions pour répondre à la demande localisée. Des industries telles que la santé, le commerce de détail et les PME stimulent l’adoption ici en raison de coûts inférieurs et d’une évolutivité plus facile. Cela joue un rôle important dans la diversification de l’empreinte de l’infrastructure numérique de Singapour. La croissance dans ces zones sera soutenue par des initiatives de durabilité et des stratégies informatiques distribuées.

- Par exemple, NTT exploite des centres de données certifiés Tier III et Tier IV à Singapour, équipés de protocoles de sécurité conformes à la norme ISO 27001 et conçus avec une infrastructure modulaire pour soutenir les charges de travail évolutives des entreprises, financières et de santé.

Perspectives Concurentielles :

- Keppel DC REIT

- STT GDC

- YTL Data Center

- Digital Realty

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- Schneider Electric SE

- Siemens AG

- Autres

Le marché de la gestion d’infrastructure de centres de données (DCIM) de Singapour se caractérise par une forte concurrence entre les opérateurs de centres de données régionaux et les fournisseurs de technologies mondiaux. Les leaders locaux tels que Keppel DC REIT et STT GDC se concentrent sur l’expansion de la capacité de colocation et hyperscale, soutenue par des stratégies axées sur la durabilité. Les entreprises mondiales comme Schneider Electric, Huawei et Siemens renforcent leur position grâce à des solutions DCIM avancées qui intègrent l’optimisation énergétique, la surveillance pilotée par l’IA et l’évolutivité modulaire. Cisco et Eaton mettent l’accent sur la résilience du réseau et la gestion de l’énergie, tandis qu’ABB s’étend dans les systèmes d’automatisation et de contrôle numérique. Digital Realty et YTL Data Center renforcent leur domination régionale avec des expansions stratégiques dans le hub numérique de Singapour. Cela reste un paysage dynamique où l’innovation, l’alignement sur la durabilité et les partenariats stratégiques définissent la différenciation concurrentielle et la croissance à long terme.

Développements récents :

- En septembre 2025, Keppel DC REIT a annoncé le lancement d’une offre préférentielle entièrement garantie et non renonçable pour lever environ 404,5 millions de S$, avec des fonds partiellement alloués au financement d’une initiative d’amélioration d’actifs (AEI) pour Keppel DC Singapore 8, une extension de bail foncier de 30 ans pour Keppel DC Singapore 1, ainsi qu’à d’autres usages comme le remboursement de la dette et le financement d’acquisitions.

- En août 2025, Digital Realty a formé un partenariat avec Vultr pour fournir une infrastructure mondiale d’IA, visant à offrir aux entreprises, y compris celles de Singapour, un accès à des solutions d’IA et de cloud évolutives. À peu près à la même période, Digital Realty a également élargi son alliance avec Oracle, permettant une adoption accélérée de l’IT hybride et de l’IA via les Oracle Solution Centers sur le campus de Singapour et d’autres sites majeurs, soulignant leur volonté de soutenir les charges de travail modernes des centres de données.

- En juillet 2025, KKR, une société d’investissement mondiale de premier plan, est entrée dans des négociations avancées pour acquérir ST Telemedia Global Data Centres (STT GDC) dans le cadre d’un accord évalué à plus de 5 milliards de dollars. Cette acquisition vise le marché asiatique des centres de données en pleine croissance et positionne les deux entités comme des acteurs stratégiques dans l’infrastructure numérique pilotée par l’IA. Avec STT GDC exploitant plus de 95 centres de données à travers 11 régions, y compris une présence significative à Singapour, ce mouvement devrait stimuler l’expansion de la capacité et accélérer la croissance axée sur l’IA et les hyperscalers dans la région.

- En juillet 2025, OpenMetal a considérablement étendu sa présence en Asie en lançant un nouveau centre de données à Singapour dans l’installation Digital Realty SIN10. Ce centre introduit la gamme complète de produits d’OpenMetal, y compris le Cloud Privé Hébergé propulsé par OpenStack, les Serveurs Bare Metal, les Clusters de Stockage d’Entreprise, et une feuille de route future pour les Serveurs et Clusters GPU. L’installation offre une connectivité élevée, une alimentation et un refroidissement redondants, et des mesures de sécurité avancées, marquant un mouvement stratégique pour soutenir la croissance des affaires et la transformation numérique dans toute la région.

- En juin 2025, Eaton et Siemens Energy ont formé un partenariat notable pour fournir des blocs d’alimentation intégrés et indépendants du réseau pour les nouveaux centres de données, visant à réduire les temps de construction des installations jusqu’à deux ans. Cette collaboration cible une efficacité accrue et un déploiement rapide dans le paysage DCIM en pleine croissance de Singapour.