Zusammenfassung:

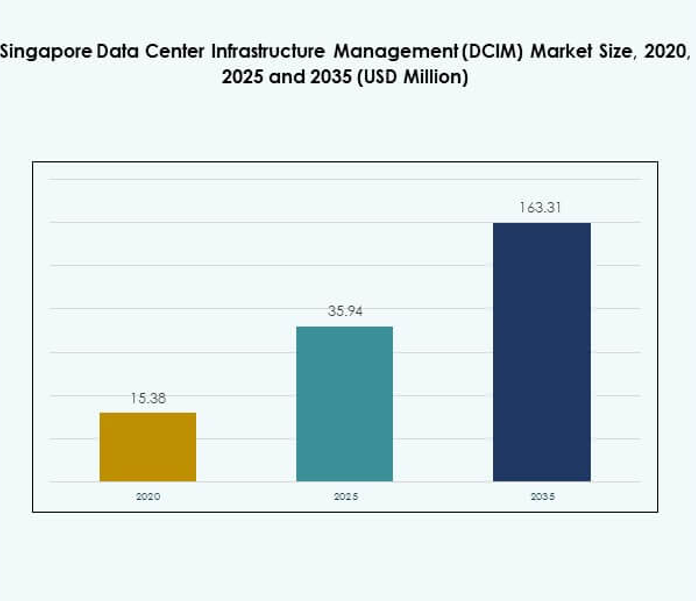

Der Markt für Data Center Infrastructure Management (DCIM) in Singapur wurde 2020 auf 15,38 Millionen USD geschätzt, wächst bis 2025 auf 35,94 Millionen USD und wird voraussichtlich bis 2035 163,31 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 18,12 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Data Center Infrastructure Management (DCIM) in Singapur 2025 |

USD 35,94 Millionen |

| Markt für Data Center Infrastructure Management (DCIM) in Singapur, CAGR |

18,12% |

| Marktgröße für Data Center Infrastructure Management (DCIM) in Singapur 2035 |

USD 163,31 Millionen |

Der Markt wird durch die starke Akzeptanz von cloudbasierten Plattformen, KI-gestützten Analysen und IoT-fähiger Überwachung angetrieben. Organisationen priorisieren Betriebseffizienz, Nachhaltigkeit und vorausschauende Wartung, um den steigenden digitalen Anforderungen gerecht zu werden. Steigende Investitionen in Hyperscale- und Colocation-Einrichtungen haben den Bedarf an skalierbaren DCIM-Systemen erhöht. Innovationen in den Bereichen Automatisierung und Energieoptimierung transformieren weiterhin den Markt. Für Unternehmen und Investoren stellt dies eine strategische Gelegenheit dar, von Singapurs Rolle als regionales digitales Zentrum zu profitieren.

Geografisch führt die Zentralregion den Markt mit ihrer Konzentration von Hyperscale-Einrichtungen, Finanzinstituten und fortschrittlicher Telekommunikationsinfrastruktur an. Die Ostregion expandiert schnell mit neuen Industriezentren und einer durch die Fertigung getriebenen Einführung hybrider Modelle. Die West- und Nordregionen entwickeln sich zu sekundären Zentren, die modulare und Edge-Deployments anziehen, um KMU und lokale Nachfrage zu unterstützen. Zusammen formen diese Subregionen ein ausgewogenes digitales Ökosystem und positionieren Singapur als führend in effizienter, zukunftsorientierter Infrastruktur.

Markttreiber

Steigende Nachfrage nach intelligenter Infrastruktur und Cloud-fähigen DCIM-Lösungen

Der Markt für Data Center Infrastructure Management (DCIM) in Singapur wird durch die steigende Nachfrage nach intelligenten Infrastrukturlösungen angetrieben, die die Sichtbarkeit und Kontrolle über Rechenzentrumsressourcen verbessern. Unternehmen setzen fortschrittliche DCIM-Tools ein, um Kapazitäten, Energieverbrauch und Echtzeitüberwachung von Workloads zu verwalten. Die starke Akzeptanz von Cloud-Diensten in den Bereichen Banken, Telekommunikation und Regierung schafft eine höhere Nachfrage nach skalierbaren DCIM-Plattformen. Die Integration von Technologie mit IoT-Sensoren und KI-Analysen stärkt die vorausschauende Wartung und Betriebssicherheit. Der Markt profitiert von staatlich unterstützten Investitionen in digitale Infrastruktur, die die Nachfrage nach Automatisierung erhöhen. Unternehmen verlassen sich auf DCIM, um Ausfallzeiten zu reduzieren und Ressourcen in hochdichten Computerumgebungen zu optimieren. Investoren betrachten diesen Markt als strategisch wichtig aufgrund seines Potenzials, Singapurs Position als globales Datenzentrum zu stärken. Er wächst weiter, da Organisationen ihre Abläufe für Leistungs- und Compliance-Anforderungen modernisieren.

Wachsende Rolle von Künstlicher Intelligenz, Maschinellem Lernen und Automatisierung in der Betriebsführung

DCIM-Plattformen übernehmen künstliche Intelligenz und maschinelles Lernen, um vorausschauende Einblicke zu bieten, die Arbeitslastverteilung zu automatisieren und Systemineffizienzen zu verhindern. KI-gesteuerte Automatisierung sorgt für Echtzeit-Fehlererkennung und proaktives Energiemanagement in großangelegten Einrichtungen. Auf dem Markt für Data Center Infrastructure Management (DCIM) in Singapur ist die KI-Integration besonders entscheidend, um Hochleistungsrechnen und datenintensive Arbeitslasten zu unterstützen. Der Trend hilft Betreibern, Betriebskosten zu senken und gleichzeitig die Systemverfügbarkeit zu erhöhen. Unternehmen in Singapur nutzen diese Fähigkeiten, um Skalierbarkeit für aufkommende KI- und 5G-Einsätze sicherzustellen. Automatisierte Systeme verbessern die Fähigkeit, mehrere Colocation- und Cloud-Einrichtungen effizient zu verwalten. Mit zunehmender Komplexität priorisieren Investoren Unternehmen, die KI-gesteuerte DCIM-Plattformen liefern, um langfristigen Wert sicherzustellen. Dieser Treiber unterstreicht die zentrale Rolle der Automatisierung bei der Gestaltung der Wettbewerbsfähigkeit von Rechenzentren.

- Zum Beispiel stellte Huawei auf dem Global Smart Green Data Center Summit im Juli 2023 seine neueste verteilte Kühlarchitektur vor, die auf KI-gesteuerte Optimierung ausgelegt ist und den unabhängigen Betrieb von Kühlelementen ermöglicht. Die Lösung demonstrierte PUE-Werte von nur 1,15 und eine Wasserverbrauchseffizienz von 0,6 L/kWh bei APAC-Einsätzen.

Verlagerung hin zu Nachhaltigkeit und Nutzung erneuerbarer Energien in Rechenzentren

Die Rechenzentren in Singapur stehen unter wachsendem Druck, ihren CO2-Fußabdruck und ihre Energieintensität zu reduzieren. Betreiber nutzen DCIM-Systeme, um die Energieeffizienz zu überwachen, die Kühlleistung zu optimieren und erneuerbare Energiequellen in den Betrieb zu integrieren. Der Markt für Data Center Infrastructure Management (DCIM) in Singapur profitiert von regulatorischen Vorgaben, die sich auf grüne Rechenzentren und Energiereporting-Standards konzentrieren. Nachhaltige Innovationen wie Flüssigkeitskühlung und modulare Kapazitätsplanung fördern die Akzeptanz. Unternehmen setzen DCIM ein, um Nachhaltigkeitsziele zu erfüllen und gleichzeitig das Kostenmanagement zu verbessern. Investoren orientieren sich an ESG-fokussierten Strategien und erkennen DCIM als entscheidenden Ermöglicher von Nachhaltigkeitszielen an. Unternehmen in verschiedenen Branchen sehen dies als Wettbewerbsvorteil, was die Nachfrage nach fortschrittlichen Überwachungstools stärkt. Der Wandel stärkt Singapurs Ruf als nachhaltiges digitales Zentrum in der Asien-Pazifik-Region.

- Zum Beispiel hat Huaweis iCooling@AI-Technologie signifikante PUE-Reduktionen in Rechenzentren durch KI-gesteuerte Kühloptimierung und vorausschauende Anpassungen demonstriert. Pilotprojekte in der Asien-Pazifik-Region berichteten über messbare Energieeffizienzgewinne und unterstrichen ihre Rolle bei der Unterstützung von Nachhaltigkeits- und Energiesparzielen.

Erhöhtes Augenmerk auf Cybersicherheit und regulatorische Compliance im Rechenzentrumsmanagement

Der Anstieg von Cyber-Bedrohungen und regulatorischen Anforderungen macht Cybersicherheit zu einem wesentlichen Treiber bei der Einführung von DCIM. Betreiber setzen DCIM-Plattformen ein, um Sicherheitsüberwachung mit Compliance-Standards, einschließlich Datenschutzrahmen, zu integrieren. Der Markt für Data Center Infrastructure Management (DCIM) in Singapur gewinnt durch strenge staatliche Richtlinien zu digitalem Vertrauen und Informationssicherheit an Dynamik. Unternehmen investieren in DCIM, um sensible Informationen in den Branchen BFSI, Telekommunikation und Gesundheitswesen zu schützen. Echtzeit-Bedrohungserkennung und Compliance-Management stärken das Vertrauen von Stakeholdern und Investoren. Sichere Systeme stärken das Kundenvertrauen und positionieren Singapur als zuverlässiges digitales Zentrum. Die Nachfrage nach integrierten DCIM-Lösungen, die Infrastrukturmanagement mit Compliance-Überwachung kombinieren, steigt. Dieser Treiber stellt sicher, dass DCIM sowohl für die operative Leistung als auch für die digitale Sicherheit im Markt zentral bleibt.

Markttrends

Integration von Edge-Computing und Colocation-Einrichtungen zur Erfüllung von Niedriglatenz-Anforderungen

Die Einführung von Edge-Computing schafft einen Trend zu kleineren, verteilten Colocation-Rechenzentren in Singapur. Der Markt für Data Center Infrastructure Management (DCIM) in Singapur profitiert von der Nachfrage nach Niedriglatenz-Lösungen, die IoT- und 5G-Anwendungen unterstützen. Edge-Einrichtungen benötigen fortschrittliche DCIM-Tools, um verteilte Workloads zu überwachen und Effizienz über mehrere Standorte hinweg sicherzustellen. Unternehmen nutzen DCIM, um nahtlose Konnektivität zwischen Cloud- und Edge-Umgebungen aufrechtzuerhalten. Betreiber konzentrieren sich darauf, Edge-fähige DCIM-Plattformen anzubieten, die Sichtbarkeit über komplexe Architekturen hinweg bieten. Dieser Trend spiegelt die Rolle des Marktes bei der Ermöglichung des digitalen Ökosystems wider. Investoren erkennen die Integration von Edge als Wachstumsfaktor für datengetriebene Unternehmen. Die Fähigkeit, Edge effizient zu verwalten, wird zu einem wichtigen Unterscheidungsmerkmal für Dienstleister.

Aufkommen von Hybrid- und Multi-Cloud-Umgebungen treibt flexible DCIM-Adoption voran

Organisationen übernehmen Hybrid- und Multi-Cloud-Strategien, um Workloads auszugleichen, Compliance sicherzustellen und Kosteneffizienz zu erreichen. Dies schafft einen Trend, bei dem DCIM-Plattformen diverse Infrastrukturumgebungen verwalten müssen. Der Markt für Data Center Infrastructure Management (DCIM) in Singapur erlebt einen Wandel hin zu hybriden Lösungen, die lokale und cloudbasierte Ressourcen integrieren. Betreiber konzentrieren sich darauf, flexible Bereitstellungsoptionen anzubieten, um den dynamischen Anforderungen von Unternehmen gerecht zu werden. Unternehmen verlangen Interoperabilitätsfunktionen, um nahtlose Übergänge zwischen Cloud-Anbietern zu gewährleisten. Investoren heben die Hybrid-Adoption als langfristigen Trend hervor, der Betriebsmodelle prägt. Die Flexibilität, die DCIM bei der Verwaltung hybrider Umgebungen bietet, erhöht die Widerstandsfähigkeit. Es positioniert Singapur als führend in sicherer, agiler digitaler Infrastruktur.

Erweiterung von KI-gestützten Analysen und prädiktiven Wartungsfähigkeiten

Betreiber setzen zunehmend KI-gestützte Analysen ein, um die prädiktive Wartung zu stärken und Ausfallrisiken zu reduzieren. Im Markt für Data Center Infrastructure Management (DCIM) in Singapur wird prädiktive Systeme zu einem dominanten Trend, da die Workloads zunehmen. Unternehmen verlassen sich auf fortschrittliche Überwachungstools, um Anomalien zu identifizieren und die Leistung von Anlagen zu optimieren. Prädiktive Fähigkeiten senken die Betriebskosten und verlängern die Lebensdauer der Ausrüstung. Investoren unterstützen Anbieter, die maschinelles Lernen integrieren, um Echtzeiteinblicke zu ermöglichen. Unternehmen betrachten prädiktive Wartung als wesentlich für operative Widerstandsfähigkeit und Kosteneffizienz. Der Trend spiegelt den breiteren Wandel hin zu datengetriebenen Entscheidungsprozessen im Infrastrukturmanagement wider. Er etabliert DCIM als zentrales Element zukunftsorientierter Operationen.

Annahme von modularen Rechenzentren und skalierbaren Infrastrukturlösungen

Skalierbarkeit ist ein bestimmender Trend, da Unternehmen modulare Rechenzentrumsdesigns übernehmen, die von DCIM-Systemen unterstützt werden. Der Markt für Data Center Infrastructure Management (DCIM) in Singapur profitiert von der Nachfrage nach skalierbarer Infrastruktur, die sich an die sich entwickelnden Geschäftsanforderungen anpasst. Modulare Lösungen, die von DCIM unterstützt werden, ermöglichen es Betreibern, die Kapazität effizient zu erweitern und gleichzeitig die Kosten zu kontrollieren. Unternehmen übernehmen diese Systeme, um die Bereitstellung zu beschleunigen und die Agilität zu verbessern. Investoren bevorzugen modulare Projekte aufgrund der schnelleren Kapitalrendite und der Nachhaltigkeitsvorteile. Der Trend positioniert DCIM als einen entscheidenden Ermöglicher der modularen Expansion in der digitalen Wirtschaft Singapurs. Unternehmen betrachten Skalierbarkeit als entscheidend, um unvorhersehbare Rechenanforderungen zu erfüllen. Es unterstreicht den wachsenden Fokus auf Agilität und Flexibilität in Rechenzentrumsstrategien.

Marktherausforderungen

Hoher Energieverbrauch und Nachhaltigkeitsdruck in Rechenzentren

Der Markt für Data Center Infrastructure Management (DCIM) in Singapur steht vor Herausforderungen bei der Verwaltung der Energieeffizienz, während die steigenden Rechenanforderungen erfüllt werden. Hochdichte Rechenzentren verbrauchen enorme Mengen an Strom, was die Nachhaltigkeitsbemühungen belastet. Betreiber kämpfen damit, Leistung mit Umweltzielen in Einklang zu bringen, obwohl DCIM-Lösungen Optimierungen ermöglichen. Die regulatorische Überprüfung der CO2-Fußabdrücke übt zusätzlichen Druck auf Unternehmen aus. Die Abhängigkeit von traditionellen Kühlmethoden erhöht die Betriebskosten weiter. Unternehmen finden es schwierig, nachhaltige Praktiken ohne erhebliche Investitionen umzusetzen. Investoren heben Nachhaltigkeit sowohl als Risiko- als auch als Chancenfaktor hervor. Es ist eine anhaltende Herausforderung, die Innovation in energieeffizienter Infrastruktur erfordert.

Komplexe Integration in diverse IT-Umgebungen und Cybersecurity-Risiken

Unternehmen stehen vor Herausforderungen bei der Integration von DCIM-Plattformen mit Altsystemen, hybriden Clouds und Multi-Vendor-Architekturen. Der Markt für Data Center Infrastructure Management (DCIM) in Singapur spiegelt diese Komplexität wider, da Betreiber nahtlose Interoperabilität benötigen. Die Herausforderung erstreckt sich auf Cybersecurity-Risiken, da erweiterte Netzwerke die Verwundbarkeit erhöhen. Unternehmen benötigen kontinuierliche Upgrades, um Bedrohungen voraus zu sein, was die Kosten erhöht. Die Integrationskomplexität verzögert die Bereitstellung und verringert in einigen Fällen die Kapitalrendite. KMU stehen vor besonderen Hürden bei der Einführung fortschrittlicher DCIM aufgrund von Budget- und technischen Einschränkungen. Cybersecurity-Bedrohungen verstärken die Bedenken hinsichtlich des Datenschutzes in regulierten Branchen weiter. Es bleibt eine zentrale Herausforderung, die die Einführung in allen Segmenten beeinflusst.

Marktchancen

Wachsendes Potenzial in KI-gestützten DCIM-Plattformen und prädiktiven Überwachungstools

Der Markt für Data Center Infrastructure Management (DCIM) in Singapur bietet Chancen in KI-gestützten Plattformen, die das prädiktive Monitoring und die Energieoptimierung stärken. Unternehmen setzen auf fortschrittliche Analysen, um Ausfallzeiten zu reduzieren und die Betriebseffizienz zu steigern. Investoren sehen KI-fokussierte DCIM-Anbieter als Wachstumsziele in Singapurs digitaler Wirtschaft. Die Chance liegt in der Bereitstellung integrierter Lösungen, die sowohl Leistungs- als auch Nachhaltigkeitsziele adressieren. Unternehmen verlangen zunehmend nach Automatisierungstools, die die Entscheidungsfindung und Ressourcennutzung verbessern. Anbieter, die skalierbare, KI-gesteuerte Lösungen liefern, werden signifikantes Marktwachstum erfassen. Es bleibt ein Bereich starker wettbewerblicher Differenzierung. Der Anstieg von KI-Workloads macht prädiktive Fähigkeiten unerlässlich.

Expansion in Edge-Datenzentren und grüne Infrastrukturlösungen

Betreiber können Chancen im Edge-Computing und nachhaltigen Infrastrukturinvestitionen in ganz Singapur nutzen. Der Markt für Data Center Infrastructure Management (DCIM) in Singapur profitiert von der zunehmenden Einführung grüner Technologien und modularer Einrichtungen. Unternehmen suchen nach DCIM-Lösungen, die Energieüberwachung und Compliance-Berichterstattung ermöglichen. Investoren konzentrieren sich auf Projekte, die geringe Latenzleistung mit Umweltverantwortung kombinieren. Die Chance umfasst den Aufbau von Edge-fähigen, energieeffizienten Plattformen für verteilte Workloads. Unternehmen sehen die Einführung von grünem DCIM sowohl als Compliance-Anforderung als auch als Kostenvorteil. Anbieter, die Nachhaltigkeit adressieren und gleichzeitig Agilität ermöglichen, werden führend sein. Diese Chance stärkt die globale Wettbewerbsfähigkeit des Marktes.

Marktsegmentierung

Nach Komponente

Das Lösungssegment dominierte den Markt für Data Center Infrastructure Management (DCIM) in Singapur im Jahr 2025 und hielt den größten Anteil aufgrund seiner Rolle in der Asset-Überwachung, Kapazitätsplanung und Echtzeit-Kontrollsystemen. Lösungen wie KI-gesteuerte Analysen, Energieoptimierung und prädiktive Wartung stärken die Effizienz und Zuverlässigkeit von Unternehmen. Das Dienstleistungsangebot erweitert sich mit Managed DCIM-Support und Integrationsservices, bleibt jedoch im Vergleich zu Lösungen zweitrangig. Das Wachstum im Dienstleistungsbereich wird von KMU angetrieben, die ausgelagerte Expertise übernehmen. Die steigende Nachfrage nach Automatisierung und Compliance-Überwachung verstärkt Lösungen als primären Wachstumsmotor.

Nach Datentyp

Unternehmen-Datenzentren führten den Markt für Data Center Infrastructure Management (DCIM) in Singapur im Jahr 2025 an, unterstützt von Finanzinstituten und Telekommunikationsanbietern, die in groß angelegte Infrastrukturen investieren. Managed-Datenzentren expandieren schnell, da Organisationen zunehmend den Betrieb auslagern. Colocation- und Cloud-Datenzentren sind aufstrebende Wachstumstreiber, angetrieben von Hyperscale-Bereitstellungen und KI-Workloads. Edge-Einrichtungen gewinnen an Bedeutung für latenzempfindliche Anwendungen, bleiben jedoch kleiner im Anteil. Der Markt hebt Unternehmensanlagen als dominant hervor, aufgrund ihrer Größe und Sicherheitsanforderungen, während hybride Colocation- und Cloud-Modelle weiterhin starke Dynamik erfassen.

Nach Bereitstellungsmodell

On-Premises-Bereitstellungen machten den größten Anteil des Marktes für Data Center Infrastructure Management (DCIM) in Singapur im Jahr 2025 aus, hauptsächlich getrieben von Unternehmen, die direkte Kontrolle und Compliance-Einhaltung erfordern. Cloud-basiertes DCIM wächst signifikant, bevorzugt von KMU und Organisationen, die Skalierbarkeit und reduzierte Infrastrukturkosten suchen. Hybride Modelle gewinnen an Zugkraft, da Unternehmen Flexibilität mit Sicherheitsbedürfnissen ausbalancieren. On-Premises bleibt dominant aufgrund von mission-kritischen Branchen wie BFSI und Gesundheitswesen, wo strenge Vorschriften und Leistungsüberwachung die Einführung vorantreiben. Der Übergang zur hybriden Einführung positioniert den Markt für beschleunigte Innovation und digitale Resilienz.

Nach Unternehmensgröße

Große Unternehmen dominierten den Markt für Data Center Infrastructure Management (DCIM) in Singapur im Jahr 2025 und sicherten sich den größten Anteil durch erhebliche Investitionen in Hyperscale-Einrichtungen und fortschrittliche Überwachungslösungen. Diese Unternehmen sind stark auf DCIM angewiesen, um Compliance, Effizienz und Asset-Optimierung in komplexen Abläufen zu gewährleisten. KMUs tragen kleinere Anteile bei, erweitern jedoch ihre Nutzung schnell, ermöglicht durch cloudbasierte und verwaltete DCIM-Angebote. Der Trend zeigt, wie KMUs kosteneffiziente Lösungen übernehmen, um ihre Wettbewerbsfähigkeit zu steigern. Große Unternehmen werden weiterhin dominieren, aber KMUs stellen aufgrund ihrer zunehmenden Abhängigkeit von digitaler Infrastruktur einen starken Wachstumsbereich dar.

Nach Anwendung / Anwendungsfall

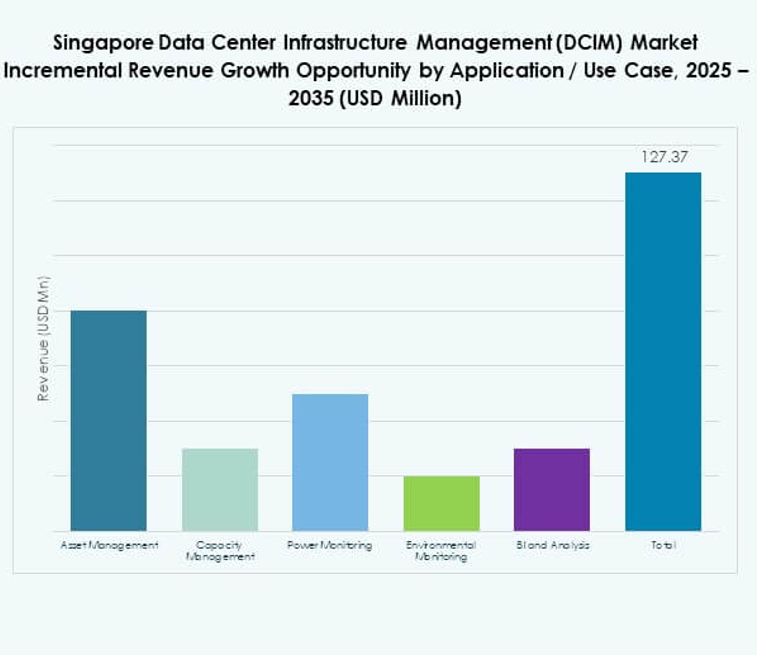

Die Überwachung der Stromversorgung hielt den größten Anteil am Markt für Data Center Infrastructure Management (DCIM) in Singapur im Jahr 2025, was den kritischen Bedarf an Energieoptimierung in hochdichten Umgebungen widerspiegelt. Asset-Management und Kapazitätsmanagement folgen, um Unternehmen bei der Verbesserung der Nutzung und der Reduzierung von Ausfallrisiken zu unterstützen. Umweltüberwachung gewinnt an Bedeutung aufgrund von Nachhaltigkeitszielen und regulatorischer Aufsicht. Business Intelligence und Analytik expandieren mit KI-gesteuerten Tools, die die Entscheidungsfindung stärken. Energieeffizienz bleibt der führende Treiber für die DCIM-Nutzung, während fortschrittliche Analysen den Wertvorschlag für Unternehmen, die einen Wettbewerbsvorteil suchen, verbessern.

Nach Endnutzerbranche

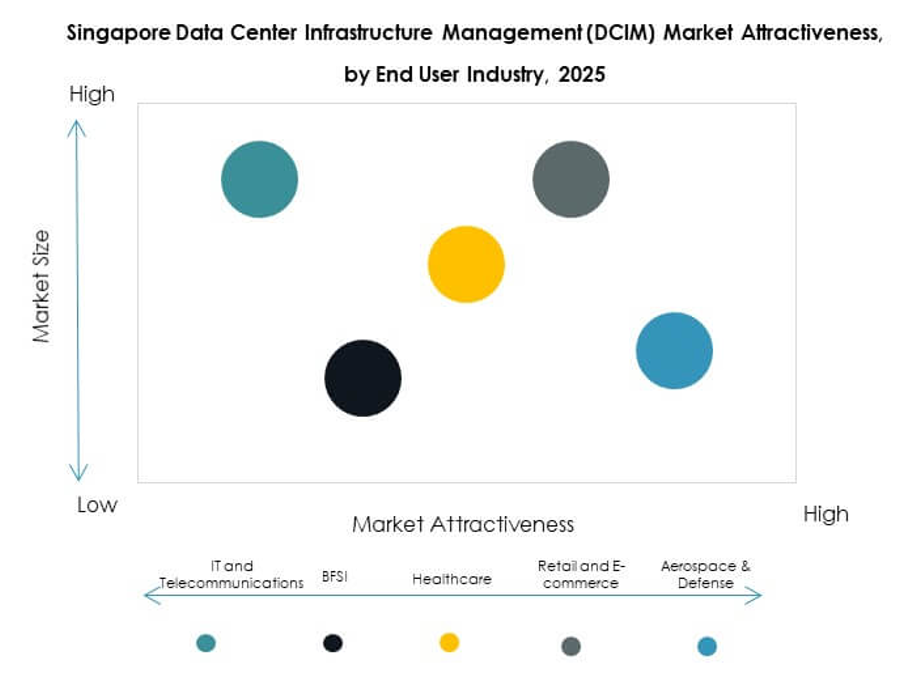

Der IT- und Telekommunikationssektor hielt den größten Anteil am Markt für Data Center Infrastructure Management (DCIM) in Singapur im Jahr 2025, unterstützt durch die Expansion von Hyperscale und starke Anforderungen an die Netzwerkinfrastruktur. BFSI stellt einen weiteren dominanten Sektor dar, angetrieben durch datenintensive Arbeitslasten und regulatorische Compliance. Die Einführung im Gesundheitswesen steigt aufgrund der Digitalisierung und des wachsenden Bedarfs an sicherer, effizienter Infrastruktur. Einzelhandel und E-Commerce expandieren mit cloudbasierten Modellen, während Luft- und Raumfahrt, Verteidigung und Energiesektoren DCIM für missionskritische Operationen übernehmen. IT und Telekom bleiben die stärksten Vertikalen, während Gesundheitswesen und E-Commerce erhebliche Wachstumschancen zeigen.

Regionale Einblicke

Zentralregion

Die Zentralregion machte im Jahr 2025 den größten Anteil am Markt für Data Center Infrastructure Management (DCIM) in Singapur aus und hielt fast 48% des gesamten Marktes. Sie dominiert aufgrund der hohen Konzentration von Rechenzentren, der Aktivität im Finanzdienstleistungssektor und von regierungsgesteuerten Digitalprojekten. Unternehmen aus BFSI und Telekommunikation nutzen hier DCIM-Plattformen, um Resilienz und Compliance aufrechtzuerhalten. Die Zentralregion profitiert von überlegener Konnektivität, regulatorischer Ausrichtung und Zugang zu fortschrittlicher Infrastruktur. Sie zieht weiterhin erhebliche Investitionen in Hyperscale- und Colocation-Einrichtungen an. Die Region wird das führende Zentrum für Innovation und unternehmensweite Implementierungen bleiben.

- Zum Beispiel wurde Equinix im IDC MarketScape 2025 für weltweite Datacenter-Colocation-Services als Leader benannt, anerkannt für seine AI-bereite Infrastruktur, ausgeklügelte Kühltechnologien und umfassende Interconnection-Services in etwa 75 Metropolen. Sein Equinix Fabric Cloud Router ermöglicht softwaredefiniertes Multicloud-Routing und wurde verwendet, um Multi-Petabyte-Volumen in einigen Kundenimplementierungen zu bewegen.

Ostregion

Die Ostregion erfasste 32% des Marktes für Data Center Infrastructure Management (DCIM) in Singapur im Jahr 2025 und entwickelt sich zu einem schnell aufstrebenden Gebiet. Dies wird durch die Entwicklung neuer Industriezentren und die starke Akzeptanz in den Fertigungs- und Logistikbranchen unterstützt. Unternehmen in dieser Region setzen auf Cloud- und hybride DCIM-Modelle, um die betriebliche Flexibilität zu verbessern. Die Ostregion profitiert von einem starken Infrastrukturausbau und energieeffizienten Rechenzentrumsprojekten. Sie wird zunehmend zu einem strategischen Standort für globale Betreiber, die in den Singapur-Markt eintreten. Investitionen hier werden im Prognosezeitraum voraussichtlich beschleunigt.

West- und Nordregionen

Die West- und Nordregionen machten zusammen 20% des Marktes für Data Center Infrastructure Management (DCIM) in Singapur im Jahr 2025 aus. Diese Teilregionen entwickeln sich zu sekundären Zentren, um den Druck auf die zentrale Dateninfrastruktur zu verringern. Betreiber investieren in modulare und Edge-Einrichtungen in diesen Regionen, um die lokale Nachfrage zu decken. Branchen wie Gesundheitswesen, Einzelhandel und KMU treiben die Akzeptanz hier voran, da die Kosten niedriger und die Skalierbarkeit einfacher sind. Es spielt eine wichtige Rolle bei der Diversifizierung des digitalen Infrastrukturfussabdrucks von Singapur. Das Wachstum in diesen Bereichen wird durch Nachhaltigkeitsinitiativen und verteilte IT-Strategien unterstützt.

- Zum Beispiel betreibt NTT Tier III und Tier IV zertifizierte Rechenzentren in Singapur, die mit ISO 27001-konformen Sicherheitsprotokollen ausgestattet und mit modularer Infrastruktur gestaltet sind, um skalierbare Unternehmens-, Finanz- und Gesundheitsarbeitslasten zu unterstützen.

Wettbewerbseinsichten:

- Keppel DC REIT

- STT GDC

- YTL Data Center

- Digital Realty

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- Schneider Electric SE

- Siemens AG

- Andere

Der Markt für Data Center Infrastructure Management (DCIM) in Singapur ist durch starken Wettbewerb zwischen regionalen Rechenzentrumsbetreibern und globalen Technologieanbietern gekennzeichnet. Lokale Marktführer wie Keppel DC REIT und STT GDC konzentrieren sich auf die Erweiterung von Colocation- und Hyperscale-Kapazitäten, unterstützt durch nachhaltigkeitsorientierte Strategien. Globale Unternehmen wie Schneider Electric, Huawei und Siemens stärken ihre Position durch fortschrittliche DCIM-Lösungen, die Energieoptimierung, KI-gesteuertes Monitoring und modulare Skalierbarkeit integrieren. Cisco und Eaton betonen Netzwerkresilienz und Energiemanagement, während ABB in Automatisierungs- und digitalen Steuerungssystemen expandiert. Digital Realty und YTL Data Center verstärken ihre regionale Dominanz durch strategische Expansionen im digitalen Zentrum von Singapur. Es bleibt eine dynamische Landschaft, in der Innovation, Nachhaltigkeitsausrichtung und strategische Partnerschaften die wettbewerbsfähige Differenzierung und das langfristige Wachstum definieren.

Neueste Entwicklungen:

- Im September 2025 kündigte Keppel DC REIT die Einführung eines vollständig gezeichneten, nicht übertragbaren Vorzugsangebots an, um etwa 404,5 Millionen S$ zu beschaffen. Die Erlöse sollen teilweise zur Finanzierung einer Asset Enhancement Initiative (AEI) für Keppel DC Singapore 8, einer 30-jährigen Verlängerung des Landpachtvertrags für Keppel DC Singapore 1 sowie für andere Zwecke wie Schuldentilgung und Erwerbsfinanzierung verwendet werden.

- Im August 2025 bildete Digital Realty eine Partnerschaft mit Vultr, um globale KI-Infrastrukturen bereitzustellen, mit dem Ziel, Unternehmen – einschließlich derer in Singapur – Zugang zu skalierbaren KI- und Cloud-Lösungen zu bieten. Etwa zur gleichen Zeit erweiterte Digital Realty auch seine Allianz mit Oracle, um die beschleunigte Einführung von Hybrid-IT und KI über Oracle Solution Centers auf dem Campus in Singapur und anderen wichtigen Standorten zu ermöglichen, was ihren Fokus auf die Unterstützung moderner Rechenzentrums-Workloads unterstreicht.

- Im Juli 2025 trat KKR, eine führende globale Investmentfirma, in fortgeschrittene Gespräche ein, um ST Telemedia Global Data Centres (STT GDC) in einem über 5 Milliarden Dollar wertvollen Deal zu erwerben. Diese Übernahme zielt auf den schnell wachsenden asiatischen Rechenzentrumsmarkt ab und positioniert beide Unternehmen als strategische Akteure in der KI-gesteuerten digitalen Infrastruktur. Da STT GDC mehr als 95 Rechenzentren in 11 Regionen betreibt, darunter eine bedeutende Präsenz in Singapur, wird erwartet, dass dieser Schritt die Kapazitätserweiterung vorantreibt und das KI- und Hyperscaler-fokussierte Wachstum in der Region beschleunigt.

- Im Juli 2025 erweiterte OpenMetal seine Präsenz in Asien erheblich durch die Eröffnung eines neuen Rechenzentrums in Singapur in der Digital Realty SIN10-Anlage. Dieses Zentrum führt die vollständige Produktpalette von OpenMetal ein, einschließlich Hosted Private Cloud, betrieben von OpenStack, Bare Metal Servers, Unternehmen Storage Clusters und einer zukünftigen Roadmap für GPU-Server und -Cluster. Die Anlage bietet hohe Konnektivität, redundante Stromversorgung und Kühlung sowie fortschrittliche Sicherheitsmaßnahmen und markiert einen strategischen Schritt zur Unterstützung des Unternehmenswachstums und der digitalen Transformation in der gesamten Region.

- Im Juni 2025 bildeten Eaton und Siemens Energy eine bemerkenswerte Partnerschaft, um integrierte, netzunabhängige Power Blocks für neue Rechenzentren bereitzustellen, mit dem Ziel, die Bauzeiten für Einrichtungen um bis zu zwei Jahre zu verkürzen. Diese Zusammenarbeit zielt auf erhöhte Effizienz und schnelle Bereitstellung in Singapurs wachsender DCIM-Landschaft ab.