执行摘要:

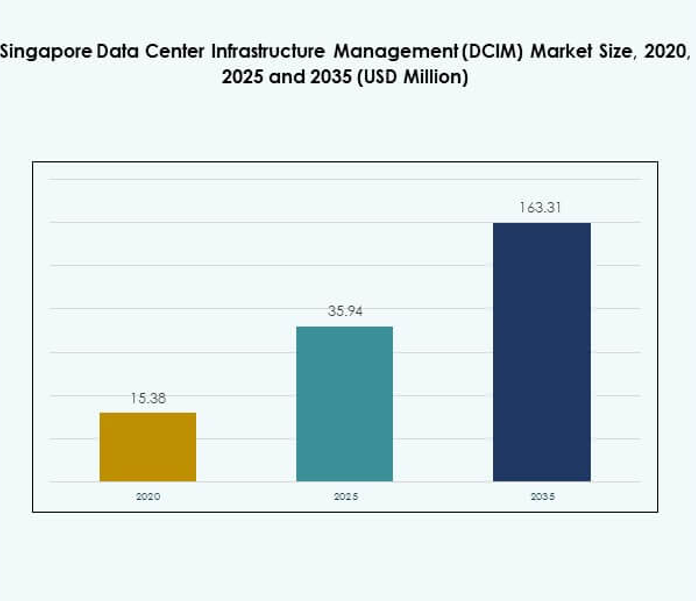

新加坡数据中心基础设施管理(DCIM)市场规模在2020年估值为1538万美元,预计到2025年将增长至3594万美元,并预计到2035年将达到16331万美元,预测期内的复合年增长率为18.12%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年新加坡数据中心基础设施管理(DCIM)市场规模 |

3594万美元 |

| 新加坡数据中心基础设施管理(DCIM)市场,复合年增长率 |

18.12% |

| 2035年新加坡数据中心基础设施管理(DCIM)市场规模 |

16331万美元 |

市场受到云平台、人工智能分析和物联网监控的强劲采用推动。各组织优先考虑运营效率、可持续性和预测性维护,以满足日益增长的数字需求。对超大规模和托管设施的投资增加,提高了对可扩展DCIM系统的需求。自动化和电力优化的创新继续改变市场。对于企业和投资者来说,这代表了利用新加坡作为区域数字中心角色的战略机遇。

从地理上看,中部地区以其超大规模设施、金融机构和先进的电信基础设施的集中而领先市场。东部地区正在迅速扩展,拥有新的工业中心和制造驱动的混合模式采用。西部和北部地区正在成为次级中心,吸引模块化和边缘部署以支持中小企业和本地化需求。这些子区域共同构建了一个平衡的数字生态系统,使新加坡在高效、未来准备好的基础设施中处于领先地位。

市场驱动因素

智能基础设施和云支持的DCIM解决方案需求上升

新加坡数据中心基础设施管理(DCIM)市场受到对增强数据中心资产可见性和控制的智能基础设施解决方案需求增长的推动。企业正在部署先进的DCIM工具来管理容量、能源消耗和工作负载的实时监控。银行、电信和政府部门对云服务的强劲采用,增加了对可扩展DCIM平台的需求。与物联网传感器和人工智能分析的技术集成加强了预测性维护和运营可靠性。市场受益于政府支持的数字基础设施投资,这增加了对自动化的需求。企业依赖DCIM在高密度计算环境中减少停机时间和优化资源。投资者认为该市场具有战略重要性,因为它有潜力加强新加坡的全球数据中心地位。随着组织为性能和合规要求现代化运营,该市场继续增长。

人工智能、机器学习和自动化在运营中的日益重要作用

DCIM平台正在采用人工智能和机器学习来提供预测性洞察,自动化工作负载平衡,并防止系统低效。AI驱动的自动化确保了大规模设施中的实时故障检测和主动能源管理。在新加坡数据中心基础设施管理(DCIM)市场中,AI集成对于支持高性能计算和数据密集型工作负载尤为关键。这一趋势帮助运营商降低运营成本,同时增加系统正常运行时间。新加坡的企业正在采用这些功能,以确保新兴AI和5G部署的可扩展性。自动化系统提高了高效管理多个托管和云设施的能力。随着复杂性的增加,投资者优先考虑提供AI驱动DCIM平台的公司,以确保长期价值。这个驱动因素突显了自动化在塑造数据中心竞争力中的核心作用。

- 例如,华为在2023年7月的全球智能绿色数据中心峰会上推出了其最新的分布式冷却架构,旨在结合AI驱动的优化并实现冷却单元的独立运行。该解决方案在亚太地区的部署中展示了低至1.15的PUE水平和0.6 L/kWh的用水效率。

数据中心向可持续性和可再生能源采纳的转变

新加坡的数据中心面临着减少碳足迹和能源强度的压力。运营商正在利用DCIM系统来跟踪能源效率,优化冷却性能,并将可再生能源源整合到运营中。新加坡数据中心基础设施管理(DCIM)市场受益于专注于绿色数据中心和能源报告标准的监管要求。可持续创新如液体冷却和模块化容量规划加强了采纳。企业采用DCIM以符合可持续性目标,同时改善成本管理。投资者正在与ESG导向的战略对齐,认识到DCIM是实现可持续性目标的重要推动者。各行业的企业将其视为竞争优势,增强了对先进监控工具的需求。这一转变提升了新加坡作为亚太地区可持续数字中心的声誉。

- 例如,华为的iCooling@AI技术通过AI驱动的冷却优化和预测调整在数据中心实现了显著的PUE降低。亚太地区的试点部署报告了可测量的能源效率提升,突显了其在支持可持续性和节能目标中的作用。

数据中心管理中对网络安全和合规性的关注增加

网络威胁和监管要求的增加使网络安全成为DCIM采纳的重要驱动因素。运营商部署DCIM平台以将安全监控与合规标准整合,包括数据保护框架。新加坡数据中心基础设施管理(DCIM)市场因政府对数字信任和信息安全的严格政策而获得动力。企业在BFSI、电信和医疗行业投资DCIM以保护敏感信息。实时威胁检测和合规管理增强了利益相关者和投资者的信心。安全系统增强了客户信任,并将新加坡定位为可靠的数字中心。对将基础设施管理与合规监督相结合的综合DCIM解决方案的需求正在上升。这个驱动因素确保DCIM在市场中继续成为运营性能和数字安全的核心。

市场趋势

边缘计算和托管设施的整合以满足低延迟需求

边缘计算的采用正在新加坡形成向较小、分布式托管数据中心发展的趋势。新加坡数据中心基础设施管理(DCIM)市场受益于支持物联网和5G应用的低延迟解决方案的需求。边缘设施需要先进的DCIM工具来监控分布式工作负载,并确保多个站点的效率。企业使用DCIM来维护云和边缘环境之间的无缝连接。运营商专注于提供边缘就绪的DCIM平台,以提供对复杂架构的可见性。这一趋势反映了市场在推动数字生态系统中的作用。投资者将边缘整合视为数据驱动企业的增长倍增器。有效管理边缘的能力正成为服务提供商的关键差异化因素。

混合和多云环境的出现推动灵活的DCIM采用

组织正在采用混合和多云策略来平衡工作负载,确保合规性,并实现成本效率。这创造了一种趋势,即DCIM平台必须管理多样化的基础设施环境。新加坡数据中心基础设施管理(DCIM)市场正在见证向混合解决方案的转变,这些解决方案整合了本地和基于云的资源。运营商专注于提供灵活的部署选项以满足动态企业需求。企业要求互操作性功能以确保云提供商之间的无缝过渡。投资者强调混合采用是塑造运营模式的长期趋势。DCIM在管理混合环境中提供的灵活性增强了弹性。这使新加坡成为安全、敏捷数字基础设施的领导者。

AI驱动的分析和预测性维护能力的扩展

运营商越来越多地部署AI驱动的分析来加强预测性维护并减少停机风险。在新加坡数据中心基础设施管理(DCIM)市场,随着工作负载的加剧,预测系统正成为主导趋势。企业依赖先进的监控工具来识别异常并优化资产性能。预测能力降低了运营成本,同时延长了设备生命周期。投资者支持集成机器学习以实现实时洞察的供应商。企业将预测性维护视为运营弹性和成本效率的关键。该趋势反映了基础设施管理中向数据驱动决策的更广泛转变。它确立了DCIM作为未来就绪运营的核心要素。

模块化数据中心和可扩展基础设施解决方案的采用

随着企业采用由DCIM系统支持的模块化数据中心设计,可扩展性成为一个定义趋势。新加坡数据中心基础设施管理(DCIM)市场受益于对满足不断变化的业务需求的可扩展基础设施的需求。由DCIM支持的模块化解决方案使运营商能够在控制成本的同时高效增加容量。企业采用这些系统以加速部署并增强灵活性。投资者青睐模块化项目,因为其投资回报更快且具有可持续性优势。该趋势使DCIM成为新加坡数字经济中模块化扩展的关键推动者。企业认为可扩展性对于满足不可预测的计算需求至关重要。这突显了数据中心策略中对敏捷性和灵活性的日益关注。

市场挑战

数据中心的高能耗和基础设施可持续性压力

新加坡数据中心基础设施管理(DCIM)市场在管理能效的同时满足不断增长的计算需求方面面临挑战。高密度数据中心消耗大量电力,加大了可持续性努力的压力。尽管DCIM解决方案可以实现优化,运营商仍难以在性能和环境目标之间取得平衡。对碳足迹的监管审查给企业带来了额外压力。对传统冷却方法的依赖进一步增加了运营成本。企业发现难以在没有重大投资的情况下实施可持续实践。投资者将可持续性视为风险和机遇因素。这是一个持续的挑战,需要在节能基础设施方面进行创新。

在多样化IT环境中的复杂集成和网络安全风险

企业在将DCIM平台与传统系统、混合云和多供应商架构集成时遇到挑战。新加坡数据中心基础设施管理(DCIM)市场反映了这种复杂性,运营商需要无缝的互操作性。挑战还扩展到网络安全风险,因为扩展的网络增加了漏洞。企业需要持续升级以领先于威胁,这增加了成本。集成复杂性在某些情况下延迟了部署并降低了投资回报。中小企业由于预算和技术限制在采用先进的DCIM方面面临特别障碍。网络安全威胁进一步加剧了对受监管行业数据保护的担忧。这仍然是影响各个领域采用的关键挑战。

市场机遇

AI支持的DCIM平台和预测监控工具的增长潜力

新加坡数据中心基础设施管理 (DCIM) 市场在增强预测监控和能源优化的AI平台方面提供了机会。企业正在采用高级分析来减少停机时间并提高运营效率。投资者将专注于AI的DCIM提供商视为新加坡数字经济中的高增长目标。机会在于提供解决性能和可持续性目标的集成解决方案。企业越来越需要提高决策和资源利用的自动化工具。提供可扩展AI驱动解决方案的供应商将获得显著的市场增长。这仍然是一个强有力的竞争差异化领域。AI工作负载的增加使预测能力变得至关重要。

扩展到边缘数据中心和绿色基础设施解决方案

运营商可以利用新加坡边缘计算和可持续基础设施投资的机会。新加坡数据中心基础设施管理 (DCIM) 市场受益于绿色技术和模块化设施的日益普及。企业寻找能够实现能源跟踪和合规报告的DCIM解决方案。投资者专注于将低延迟性能与环境责任相结合的项目。机会包括构建适合边缘的、节能的平台以支持分布式工作负载。企业将绿色DCIM的采用视为合规要求和成本优势。能够在实现敏捷性的同时解决可持续性的供应商将领先。这一机会增强了市场的全球竞争力。

市场细分

按组件

解决方案部分在2025年主导了新加坡数据中心基础设施管理 (DCIM) 市场,因其在资产监控、容量规划和实时控制系统中的作用而占据最大份额。AI驱动的分析、能源优化和预测性维护等解决方案增强了企业效率和可靠性。服务产品正在通过托管DCIM支持和集成服务扩展,但与解决方案相比仍处于次要地位。服务的增长由采用外包专业知识的中小企业推动。对自动化和合规监控的日益需求强化了解决方案作为主要增长引擎的地位。

按数据中心类型

企业数据中心在2025年主导了新加坡数据中心基础设施管理 (DCIM) 市场,得益于金融机构和电信运营商对大规模基础设施的投资。随着组织转向外包运营,托管数据中心正在迅速扩展。由超大规模部署和AI工作负载驱动的托管和云数据中心成为新兴增长驱动力。边缘设施因延迟敏感应用而变得重要,但份额仍然较小。市场强调企业设施因其规模和安全要求而占主导地位,而混合托管和云模式继续获得强劲势头。

按部署模型

本地部署在2025年占据了新加坡数据中心基础设施管理 (DCIM) 市场的最大份额,主要由需要直接控制和合规遵循的企业推动。云端DCIM显著增长,受到寻求可扩展性和降低基础设施成本的中小企业和组织的青睐。混合模型正在获得吸引力,因为企业在灵活性和安全需求之间取得平衡。由于BFSI和医疗保健等关键行业的严格法规和性能监督推动采用,本地部署仍占主导地位。向混合采用的转变使市场为加速创新和数字韧性做好了准备。

按企业规模

大型企业在2025年主导了新加坡数据中心基础设施管理(DCIM)市场,通过对超大规模设施和先进监控解决方案的重大投资,获得了最大的市场份额。这些企业在复杂运营中严重依赖DCIM以确保合规性、效率和资产优化。中小企业贡献较小的份额,但通过云端和托管DCIM产品迅速扩大采用。这一趋势显示中小企业如何采用具有成本效益的解决方案来提升竞争力。大型企业将继续保持主导地位,但中小企业由于对数字基础设施的日益依赖,代表了强劲的增长渠道。

按应用/使用案例

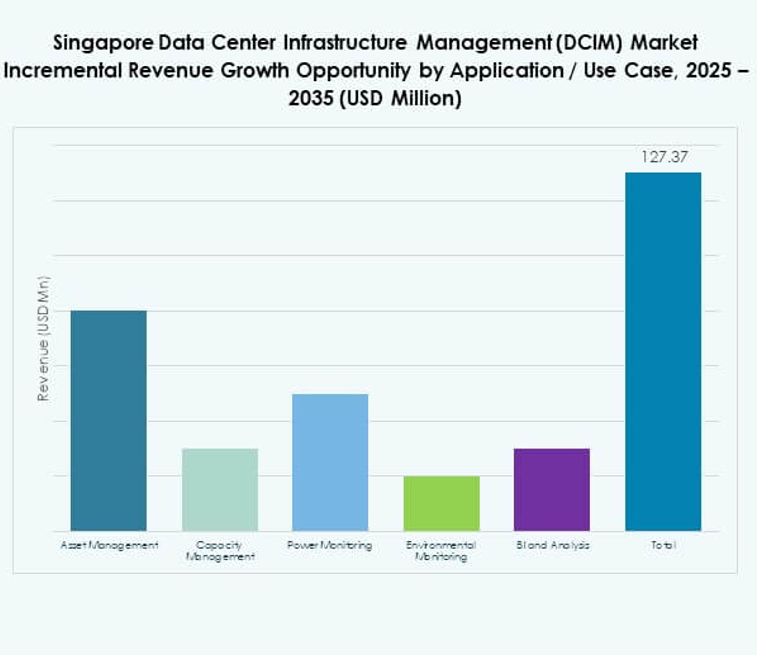

电力监控在2025年占据了新加坡数据中心基础设施管理(DCIM)市场的最大份额,反映出在高密度环境中对能源优化的关键需求。资产管理和容量管理紧随其后,帮助企业提高利用率并减少停机风险。由于可持续发展目标和监管监督,环境监测正在获得关注。随着AI驱动工具的扩展,商业智能和分析正在增强决策能力。电力效率仍然是DCIM采用的主要驱动力,而高级分析为寻求竞争优势的企业提升了价值主张。

按终端用户行业

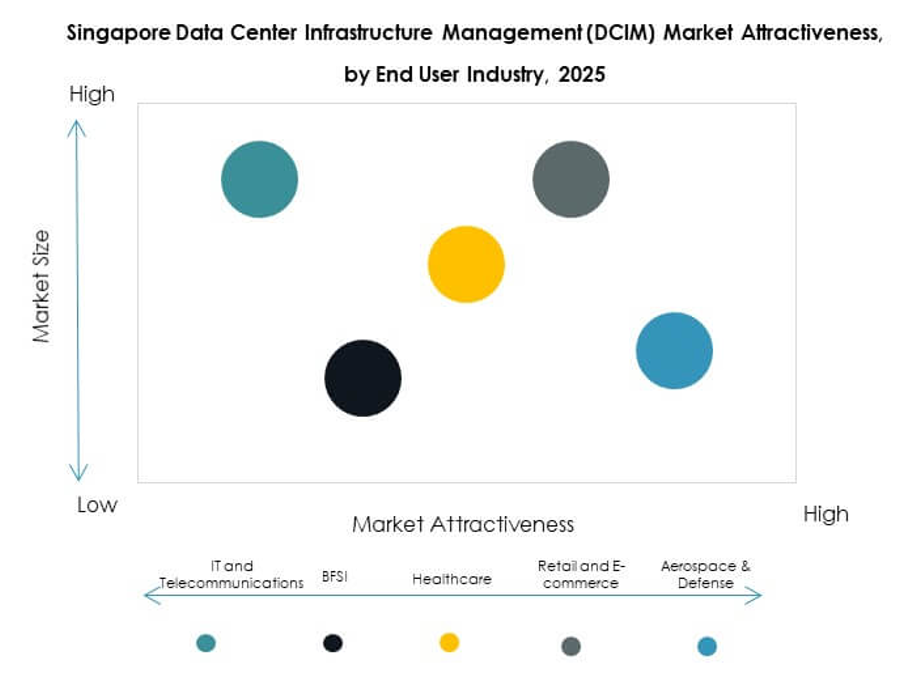

IT和电信行业在2025年占据了新加坡数据中心基础设施管理(DCIM)市场的最大份额,得益于超大规模扩展和强大的网络基础设施需求。BFSI代表了另一个主导行业,由数据密集型工作负载和监管合规性驱动。由于数字化和对安全高效基础设施的日益需求,医疗保健的采用正在上升。零售和电子商务正在通过云驱动模式扩展,而航空航天、国防和能源行业则采用DCIM进行关键任务操作。IT和电信仍然是最强的垂直领域,而医疗保健和电子商务显示出显著的增长机会。

区域见解

中央区域

中央区域在2025年占据了新加坡数据中心基础设施管理(DCIM)市场的最大份额,占总市场的近48%。由于数据中心的高度集中、金融服务活动和政府推动的数字项目,它占据了主导地位。BFSI和电信行业的企业在这里利用DCIM平台以保持弹性和合规性。中央区域受益于卓越的连接性、监管一致性和先进基础设施的可访问性。它继续吸引对超大规模和托管设施的重大投资。该地区将继续成为创新和企业级部署的领先中心。

- 例如,Equinix在2025年IDC MarketScape全球数据中心托管服务中被评为领导者,因其AI就绪基础设施、复杂的冷却技术和广泛的互联服务遍及约75个大都市而受到赞誉。其Equinix Fabric Cloud Router支持软件定义的多云路由,并已用于一些客户部署中的多PB数据量移动。

东部区域

东部地区在2025年占据了新加坡数据中心基础设施管理(DCIM)市场的32%,成为一个快速发展的区域。其发展得益于新工业中心的建设以及制造业和物流行业的强劲采用。该地区的企业采用云和混合DCIM模式以提高运营灵活性。东部地区受益于强大的基础设施扩展和节能的数据中心项目,正日益成为全球运营商进入新加坡市场的战略位置。预计在预测期内,这里的投资将加速。

西部和北部地区

西部和北部地区在2025年共同占据了新加坡数据中心基础设施管理(DCIM)市场的20%。这些子区域正在发展成为次级中心,以减轻中央数据基础设施的压力。运营商在这些地区投资模块化和边缘设施以满足本地化需求。由于成本较低和更易扩展,医疗、零售和中小企业等行业推动了这里的采用。它在多样化新加坡的数字基础设施布局中发挥着重要作用。这些地区的增长将得到可持续发展倡议和分布式IT战略的支持。

- 例如,NTT在新加坡运营着获得Tier III和Tier IV认证的数据中心,配备符合ISO 27001的安全协议,并设计有模块化基础设施以支持可扩展的企业、金融和医疗工作负载。

竞争洞察:

- 吉宝数据中心房地产投资信托

- STT GDC

- YTL数据中心

- Digital Realty

- ABB有限公司

- 思科系统公司

- 伊顿公司

- 华为技术有限公司

- 施耐德电气SE

- 西门子股份公司

- 其他

新加坡数据中心基础设施管理(DCIM)市场的特点是区域数据中心运营商和全球技术提供商之间的激烈竞争。吉宝数据中心房地产投资信托和STT GDC等本地领导者专注于扩展托管和超大规模容量,并得到可持续发展驱动的战略支持。施耐德电气、华为和西门子等全球公司通过集成能源优化、AI驱动的监控和模块化可扩展性的先进DCIM解决方案加强其地位。思科和伊顿强调网络弹性和电源管理,而ABB则在自动化和数字控制系统方面扩展。Digital Realty和YTL数据中心通过在新加坡数字中心的战略扩展加强区域主导地位。它仍然是一个充满活力的领域,创新、可持续性对齐和战略合作伙伴关系定义了竞争差异化和长期增长。

最新动态:

- 2025年9月,吉宝数据中心房地产投资信托基金宣布启动一项全额包销的不可放弃优先配售,计划筹集约4.045亿新元,所得资金部分用于资助吉宝数据中心新加坡8号的资产提升计划(AEI)、吉宝数据中心新加坡1号的30年土地租赁延长,以及其他用途如偿还债务和收购资金。

- 2025年8月,Digital Realty与Vultr建立合作伙伴关系,提供全球AI基础设施,旨在为包括新加坡在内的企业提供可扩展的AI和云解决方案。大约在同一时期,Digital Realty还扩大了与Oracle的联盟,通过位于新加坡园区和其他主要地点的Oracle解决方案中心,加速混合IT和AI的采用,强调其支持现代数据中心工作负载的重点。

- 2025年7月,全球领先的投资公司KKR进入高级谈判阶段,计划以超过50亿美元的交易收购ST Telemedia Global Data Centres(STT GDC)。此次收购瞄准快速增长的亚洲数据中心市场,并将双方定位为AI驱动的数字基础设施的战略参与者。STT GDC在包括新加坡在内的11个地区运营超过95个数据中心,此举预计将推动产能扩张并加速区域内AI和超大规模增长。

- 2025年7月,OpenMetal通过在Digital Realty SIN10设施中启动新加坡数据中心,显著扩大了其在亚洲的业务版图。该中心引入了OpenMetal的全套产品,包括由OpenStack驱动的托管私有云、裸金属服务器、企业存储集群,以及未来的GPU服务器和集群路线图。该设施提供高连接性、冗余电力和制冷,以及先进的安全措施,标志着支持业务增长和区域数字化转型的战略举措。

- 2025年6月,伊顿和西门子能源建立了显著的合作伙伴关系,提供集成的、独立于电网的电力模块,旨在将新数据中心的建设时间缩短至最多两年。此次合作旨在提高效率并在新加坡不断增长的数据中心基础设施管理(DCIM)领域实现快速部署。