Резюме:

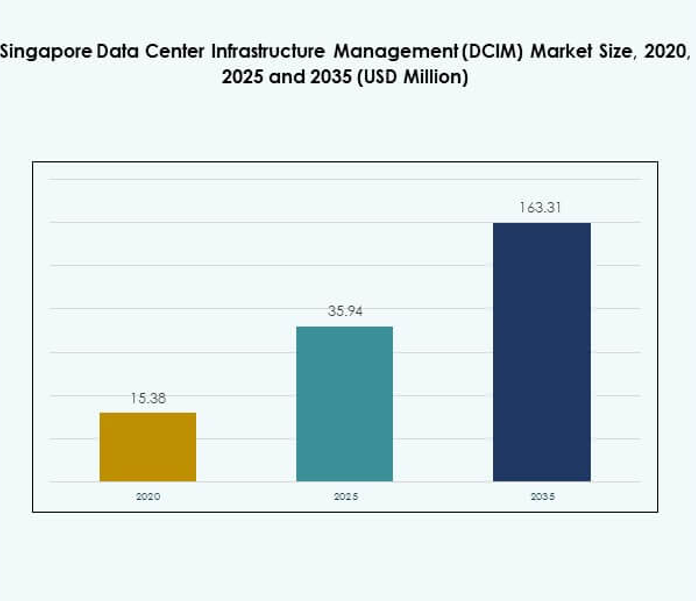

Размер рынка управления инфраструктурой дата-центров (DCIM) в Сингапуре оценивался в 15,38 миллиона долларов США в 2020 году, увеличившись до 35,94 миллиона долларов США в 2025 году, и ожидается, что он достигнет 163,31 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 18,12% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления инфраструктурой дата-центров (DCIM) в Сингапуре 2025 |

35,94 миллиона долларов США |

| Рынок управления инфраструктурой дата-центров (DCIM) в Сингапуре, CAGR |

18,12% |

| Размер рынка управления инфраструктурой дата-центров (DCIM) в Сингапуре 2035 |

163,31 миллиона долларов США |

Рынок движется за счет активного внедрения облачных платформ, аналитики на базе ИИ и мониторинга с поддержкой IoT. Организации отдают приоритет операционной эффективности, устойчивости и предиктивному обслуживанию для удовлетворения растущих цифровых потребностей. Увеличение инвестиций в гипермасштабные и колокационные объекты повысило необходимость в масштабируемых системах DCIM. Инновации в автоматизации и оптимизации энергопотребления продолжают трансформировать рынок. Для бизнеса и инвесторов это представляет стратегическую возможность использовать роль Сингапура как регионального цифрового центра.

Географически Центральный регион лидирует на рынке благодаря концентрации гипермасштабных объектов, финансовых учреждений и развитой телекоммуникационной инфраструктуры. Восточный регион быстро расширяется с новыми промышленными узлами и производственным внедрением гибридных моделей. Западный и Северный регионы становятся вторичными узлами, привлекая модульные и периферийные развертывания для поддержки малого и среднего бизнеса и локализованного спроса. Вместе эти субрегионы формируют сбалансированную цифровую экосистему, позиционируя Сингапур как лидера в эффективной, готовой к будущему инфраструктуре.

Драйверы рынка

Растущий спрос на интеллектуальную инфраструктуру и решения DCIM с поддержкой облака

Рынок управления инфраструктурой дата-центров (DCIM) в Сингапуре движется за счет растущего спроса на интеллектуальные инфраструктурные решения, которые повышают видимость и контроль над активами дата-центров. Компании внедряют передовые инструменты DCIM для управления емкостью, энергопотреблением и мониторинга рабочих нагрузок в реальном времени. Активное внедрение облачных услуг в банковской сфере, телекоммуникациях и государственном секторе создает более высокий спрос на масштабируемые платформы DCIM. Интеграция технологий с IoT-сенсорами и аналитикой на базе ИИ усиливает предиктивное обслуживание и операционную надежность. Рынок выигрывает от инвестиций в цифровую инфраструктуру, поддерживаемых государством, которые увеличивают спрос на автоматизацию. Предприятия полагаются на DCIM для сокращения времени простоя и оптимизации ресурсов в высокоплотных вычислительных средах. Инвесторы рассматривают этот рынок как стратегически важный из-за его потенциала укрепить позицию Сингапура как глобального центра данных. Он продолжает расти по мере того, как организации модернизируют операции для соответствия требованиям производительности и соблюдения нормативов.

Растущая роль искусственного интеллекта, машинного обучения и автоматизации в операциях

Платформы DCIM внедряют искусственный интеллект и машинное обучение для предоставления прогнозных данных, автоматизации балансировки нагрузки и предотвращения неэффективности систем. Автоматизация на основе ИИ обеспечивает обнаружение неисправностей в реальном времени и проактивное управление энергией в крупных объектах. В Сингапурском рынке управления инфраструктурой дата-центров (DCIM) интеграция ИИ особенно важна для поддержки высокопроизводительных вычислений и обработки данных. Эта тенденция помогает операторам снижать операционные расходы, увеличивая время безотказной работы систем. Компании в Сингапуре внедряют эти возможности для обеспечения масштабируемости для развивающихся ИИ и 5G-развертываний. Автоматизированные системы улучшают способность эффективно управлять несколькими колокационными и облачными объектами. С увеличением сложности инвесторы отдают предпочтение компаниям, которые предоставляют платформы DCIM на основе ИИ для обеспечения долгосрочной ценности. Этот фактор подчеркивает центральную роль автоматизации в формировании конкурентоспособности дата-центров.

- Например, Huawei представила свою новейшую распределенную архитектуру охлаждения на Глобальном саммите умных зеленых дата-центров в июле 2023 года, разработанную для включения оптимизации на основе ИИ и обеспечения независимой работы охлаждающих блоков. Решение продемонстрировало уровни PUE до 1,15 и эффективность использования воды 0,6 л/кВтч в развертываниях в Азиатско-Тихоокеанском регионе.

Переход к устойчивости и внедрению возобновляемых источников энергии в дата-центрах

Дата-центры Сингапура сталкиваются с растущим давлением по снижению углеродного следа и энергоемкости. Операторы используют системы DCIM для отслеживания энергоэффективности, оптимизации производительности охлаждения и интеграции возобновляемых источников энергии в операции. Сингапурский рынок управления инфраструктурой дата-центров (DCIM) выигрывает от нормативных требований, сосредоточенных на зеленых дата-центрах и стандартах отчетности по энергии. Устойчивые инновации, такие как жидкостное охлаждение и модульное планирование мощности, усиливают внедрение. Предприятия внедряют DCIM для соблюдения целей устойчивости и улучшения управления затратами. Инвесторы ориентируются на стратегии, сосредоточенные на ESG, признавая DCIM как критически важный инструмент для достижения целей устойчивости. Компании из разных отраслей рассматривают это как конкурентное преимущество, усиливающее спрос на передовые инструменты мониторинга. Этот переход укрепляет репутацию Сингапура как устойчивого цифрового центра в Азиатско-Тихоокеанском регионе.

- Например, технология iCooling@AI от Huawei продемонстрировала значительное снижение PUE в дата-центрах благодаря оптимизации охлаждения на основе ИИ и предиктивным корректировкам. Пилотные развертывания в Азиатско-Тихоокеанском регионе сообщили о заметных улучшениях энергоэффективности, подчеркивая ее роль в поддержке целей устойчивости и энергосбережения.

Повышенное внимание к кибербезопасности и соблюдению нормативных требований в управлении дата-центрами

Рост киберугроз и нормативных требований делает кибербезопасность важным фактором в принятии DCIM. Операторы внедряют платформы DCIM для интеграции мониторинга безопасности с нормативными стандартами, включая рамки защиты данных. Сингапурский рынок управления инфраструктурой дата-центров (DCIM) получает импульс от строгих государственных политик в области цифрового доверия и информационной безопасности. Компании инвестируют в DCIM для защиты конфиденциальной информации в отраслях BFSI, телекоммуникаций и здравоохранения. Обнаружение угроз в реальном времени и управление соблюдением нормативных требований повышают уверенность среди заинтересованных сторон и инвесторов. Безопасные системы укрепляют доверие клиентов и позиционируют Сингапур как надежный цифровой центр. Растет спрос на интегрированные решения DCIM, которые сочетают управление инфраструктурой с контролем соблюдения нормативных требований. Этот фактор обеспечивает центральную роль DCIM как в операционной эффективности, так и в цифровой безопасности на рынке.

Тенденции рынка

Интеграция периферийных вычислений и колокационных объектов для удовлетворения потребностей в низкой задержке

Внедрение периферийных вычислений создает тенденцию к появлению меньших, распределенных колокационных дата-центров в Сингапуре. Рынок управления инфраструктурой дата-центров (DCIM) в Сингапуре выигрывает от спроса на решения с низкой задержкой, поддерживающие IoT и 5G приложения. Периферийные объекты требуют передовых инструментов DCIM для мониторинга распределенных рабочих нагрузок и обеспечения эффективности на нескольких площадках. Компании используют DCIM для поддержания бесперебойной связи между облачными и периферийными средами. Операторы сосредоточены на предоставлении платформ DCIM, готовых к периферии, которые обеспечивают видимость в сложных архитектурах. Эта тенденция отражает роль рынка в обеспечении цифровой экосистемы. Инвесторы признают интеграцию периферии как фактор роста для предприятий, ориентированных на данные. Способность эффективно управлять периферией становится ключевым отличием для поставщиков услуг.

Появление гибридных и мультиоблачных сред стимулирует гибкое внедрение DCIM

Организации внедряют гибридные и мультиоблачные стратегии для балансировки рабочих нагрузок, обеспечения соответствия и достижения экономической эффективности. Это создает тенденцию, при которой платформы DCIM должны управлять разнообразными инфраструктурными средами. Рынок управления инфраструктурой дата-центров (DCIM) в Сингапуре наблюдает сдвиг в сторону гибридных решений, интегрирующих локальные и облачные ресурсы. Операторы сосредоточены на предоставлении гибких вариантов развертывания для удовлетворения динамичных потребностей предприятий. Компании требуют функций интероперабельности для обеспечения бесперебойных переходов между облачными провайдерами. Инвесторы подчеркивают гибридное внедрение как долгосрочную тенденцию, формирующую операционные модели. Гибкость, предлагаемая DCIM в управлении гибридными средами, повышает устойчивость. Это позиционирует Сингапур как лидера в области безопасной, гибкой цифровой инфраструктуры.

Расширение возможностей аналитики на базе ИИ и предиктивного обслуживания

Операторы все чаще внедряют аналитику на базе ИИ для укрепления предиктивного обслуживания и снижения рисков простоев. На рынке управления инфраструктурой дата-центров (DCIM) в Сингапуре предиктивные системы становятся доминирующей тенденцией по мере увеличения рабочих нагрузок. Компании полагаются на продвинутые инструменты мониторинга для выявления аномалий и оптимизации производительности активов. Предиктивные возможности снижают операционные затраты, продлевая срок службы оборудования. Инвесторы поддерживают поставщиков, интегрирующих машинное обучение для обеспечения анализа в реальном времени. Предприятия рассматривают предиктивное обслуживание как необходимое для операционной устойчивости и экономической эффективности. Эта тенденция отражает более широкий переход к принятию решений на основе данных в управлении инфраструктурой. Это устанавливает DCIM как центральный элемент операций, готовых к будущему.

Внедрение модульных дата-центров и масштабируемых инфраструктурных решений

Масштабируемость является определяющим трендом, поскольку предприятия внедряют модульные конструкции дата-центров, поддерживаемые системами DCIM. Рынок управления инфраструктурой дата-центров (DCIM) в Сингапуре выигрывает от спроса на масштабируемую инфраструктуру, которая соответствует изменяющимся требованиям бизнеса. Модульные решения, поддерживаемые DCIM, позволяют операторам эффективно увеличивать мощность, контролируя затраты. Бизнесы внедряют эти системы для ускорения развертывания и повышения гибкости. Инвесторы предпочитают модульные проекты из-за быстрого возврата инвестиций и устойчивых преимуществ. Тренд позиционирует DCIM как критически важный элемент модульного расширения в цифровой экономике Сингапура. Предприятия считают масштабируемость жизненно важной для удовлетворения непредсказуемого спроса на вычислительные мощности. Это подчеркивает растущее внимание к гибкости и адаптивности в стратегиях дата-центров.

Проблемы рынка

Высокое энергопотребление и давление на устойчивость инфраструктуры в дата-центрах

Рынок управления инфраструктурой дата-центров (DCIM) в Сингапуре сталкивается с проблемами управления энергоэффективностью при удовлетворении растущих вычислительных потребностей. Высокоплотные дата-центры потребляют огромное количество электроэнергии, что усложняет усилия по устойчивому развитию. Операторы испытывают трудности в балансировании производительности с экологическими целями, несмотря на то, что решения DCIM позволяют оптимизировать процессы. Регуляторный контроль углеродного следа создает дополнительное давление на предприятия. Зависимость от традиционных методов охлаждения увеличивает операционные расходы. Бизнесы находят трудным внедрение устойчивых практик без значительных инвестиций. Инвесторы подчеркивают устойчивость как фактор риска и возможности. Это постоянная проблема, требующая инноваций в энергоэффективной инфраструктуре.

Сложная интеграция в различных IT-средах и риски кибербезопасности

Предприятия сталкиваются с проблемами интеграции платформ DCIM с устаревшими системами, гибридными облаками и многопоставщицкими архитектурами. Рынок управления инфраструктурой дата-центров (DCIM) в Сингапуре отражает эту сложность, требуя от операторов бесшовной совместимости. Проблема распространяется на риски кибербезопасности, поскольку расширенные сети увеличивают уязвимость. Бизнесам требуются постоянные обновления, чтобы опережать угрозы, что увеличивает затраты. Сложность интеграции задерживает развертывание и снижает рентабельность инвестиций в некоторых случаях. Малые и средние предприятия сталкиваются с особыми барьерами при внедрении продвинутых DCIM из-за бюджетных и технических ограничений. Угрозы кибербезопасности еще больше усиливают опасения по поводу защиты данных в регулируемых отраслях. Это остается ключевой проблемой, влияющей на внедрение в различных сегментах.

Возможности рынка

Растущий потенциал в платформах DCIM с поддержкой ИИ и инструментах предиктивного мониторинга

Сингапурский рынок управления инфраструктурой дата-центров (DCIM) предлагает возможности в платформах с поддержкой ИИ, которые усиливают предиктивный мониторинг и оптимизацию энергопотребления. Компании внедряют передовую аналитику для снижения времени простоя и повышения операционной эффективности. Инвесторы рассматривают провайдеров DCIM с фокусом на ИИ как объекты с высоким потенциалом роста в цифровой экономике Сингапура. Возможность заключается в предложении интегрированных решений, которые отвечают как целям производительности, так и устойчивости. Предприятия все чаще требуют автоматизированные инструменты, улучшающие принятие решений и использование ресурсов. Провайдеры, предлагающие масштабируемые решения на основе ИИ, захватят значительный рост рынка. Это остается областью сильной конкурентной дифференциации. Рост рабочих нагрузок ИИ делает предиктивные возможности необходимыми.

Расширение в сторону периферийных дата-центров и решений для зеленой инфраструктуры

Операторы могут использовать возможности в периферийных вычислениях и устойчивых инвестициях в инфраструктуру по всему Сингапуру. Сингапурский рынок управления инфраструктурой дата-центров (DCIM) выигрывает от растущего внедрения зеленых технологий и модульных объектов. Компании ищут решения DCIM, которые позволяют отслеживать энергопотребление и составлять отчеты о соответствии. Инвесторы сосредоточены на проектах, сочетающих низкую задержку с экологической ответственностью. Возможность включает в себя создание готовых к периферии, энергоэффективных платформ для распределенных рабочих нагрузок. Предприятия рассматривают внедрение зеленых DCIM как требование к соответствию и как преимущество в стоимости. Провайдеры, которые решают задачи устойчивости, обеспечивая при этом гибкость, будут лидировать. Эта возможность укрепляет глобальную конкурентоспособность рынка.

Сегментация рынка

По компонентам

Сегмент решений доминировал на сингапурском рынке управления инфраструктурой дата-центров (DCIM) в 2025 году, занимая наибольшую долю благодаря своей роли в мониторинге активов, планировании мощностей и системах управления в реальном времени. Решения, такие как аналитика на основе ИИ, оптимизация энергопотребления и предиктивное обслуживание, укрепляют эффективность и надежность предприятий. Предложения услуг расширяются за счет управляемой поддержки DCIM и интеграционных услуг, но они остаются вторичными по сравнению с решениями. Рост в области услуг обусловлен малыми и средними предприятиями, принимающими на аутсорсинг экспертные знания. Растущий спрос на автоматизацию и мониторинг соответствия укрепляет решения как основной двигатель роста.

По типу дата-центра

Корпоративные дата-центры лидировали на сингапурском рынке управления инфраструктурой дата-центров (DCIM) в 2025 году, поддерживаемые финансовыми учреждениями и операторами связи, инвестирующими в крупномасштабную инфраструктуру. Управляемые дата-центры быстро расширяются, поскольку организации переходят к аутсорсингу операций. Колокационные и облачные дата-центры становятся движущими силами роста, подпитываемые гипермасштабными развертываниями и рабочими нагрузками ИИ. Периферийные объекты приобретают важность для приложений, чувствительных к задержкам, но остаются меньшими по доле. Рынок подчеркивает доминирование корпоративных объектов из-за их масштаба и требований к безопасности, в то время как гибридные модели колокации и облака продолжают набирать сильные обороты.

По модели развертывания

Развертывание на месте заняло наибольшую долю на сингапурском рынке управления инфраструктурой дата-центров (DCIM) в 2025 году, в основном благодаря предприятиям, требующим прямого контроля и соблюдения нормативных требований. Облачный DCIM значительно растет, предпочитаемый малыми и средними предприятиями и организациями, стремящимися к масштабируемости и снижению затрат на инфраструктуру. Гибридные модели набирают популярность, поскольку компании балансируют между гибкостью и потребностями в безопасности. Развертывание на месте остается доминирующим из-за критически важных отраслей, таких как банковское дело, финансы и страхование (BFSI) и здравоохранение, где строгие нормы и контроль за производительностью стимулируют внедрение. Переход к гибридному внедрению позиционирует рынок для ускоренных инноваций и цифровой устойчивости.

По размеру предприятия

Крупные предприятия доминировали на рынке управления инфраструктурой центров обработки данных (DCIM) в Сингапуре в 2025 году, обеспечивая наибольшую долю за счет значительных инвестиций в гипермасштабные объекты и передовые решения для мониторинга. Эти предприятия сильно зависят от DCIM для соблюдения нормативных требований, повышения эффективности и оптимизации активов в сложных операциях. МСП вносят меньший вклад, но быстро расширяют внедрение благодаря облачным и управляемым предложениям DCIM. Тенденция подчеркивает, как МСП принимают экономически эффективные решения для повышения конкурентоспособности. Крупные предприятия продолжат доминировать, но МСП представляют собой сильный путь роста из-за их возрастающей зависимости от цифровой инфраструктуры.

По применению / случаю использования

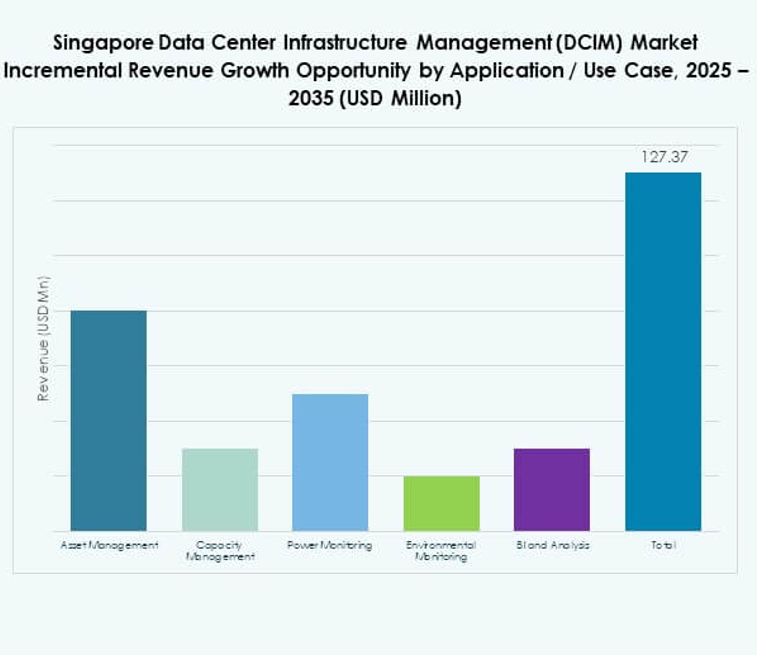

Мониторинг энергопотребления занял наибольшую долю на рынке управления инфраструктурой центров обработки данных (DCIM) в Сингапуре в 2025 году, отражая критическую необходимость оптимизации энергии в средах с высокой плотностью. Управление активами и управление мощностями следуют за ним, помогая предприятиям улучшать использование и снижать риски простоя. Экологический мониторинг набирает популярность из-за целей устойчивого развития и нормативного надзора. Бизнес-аналитика и аналитика расширяются с помощью инструментов на базе ИИ, которые укрепляют процесс принятия решений. Энергоэффективность остается ведущим драйвером внедрения DCIM, в то время как передовая аналитика повышает ценностное предложение для предприятий, стремящихся к конкурентному преимуществу.

По отраслям конечных пользователей

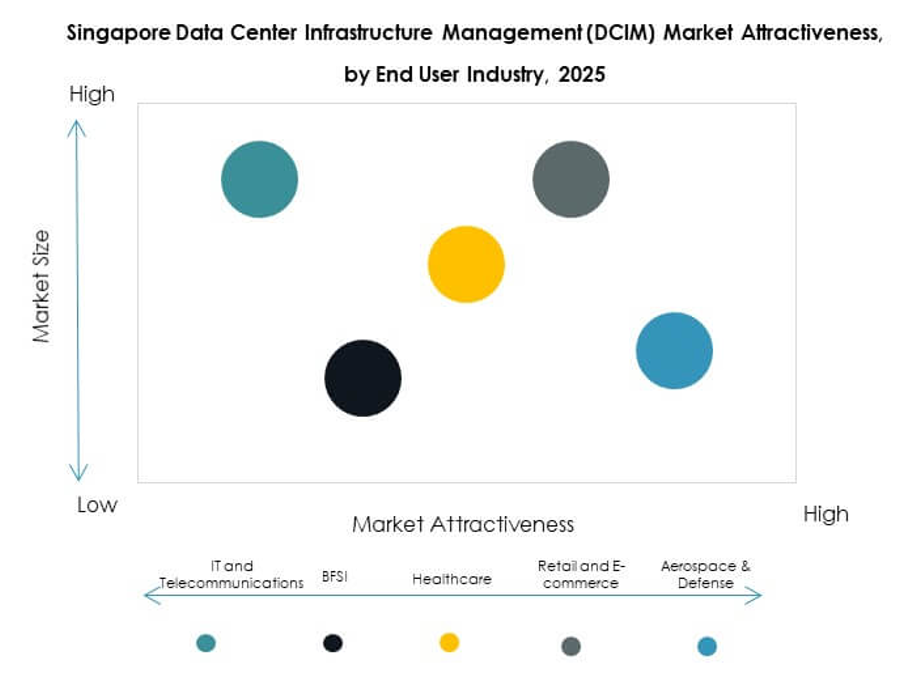

Сектор ИТ и телекоммуникаций занял наибольшую долю на рынке управления инфраструктурой центров обработки данных (DCIM) в Сингапуре в 2025 году, поддерживаемый расширением гипермасштабов и сильными требованиями к сетевой инфраструктуре. BFSI представляет собой еще один доминирующий сектор, обусловленный интенсивными рабочими нагрузками и соблюдением нормативных требований. Внедрение в здравоохранении растет из-за цифровизации и растущей необходимости в безопасной и эффективной инфраструктуре. Розничная торговля и электронная коммерция расширяются с помощью облачных моделей, в то время как аэрокосмический, оборонный и энергетический сектора внедряют DCIM для критически важных операций. ИТ и телеком остаются сильнейшими вертикалями, в то время как здравоохранение и электронная коммерция демонстрируют значительные возможности для роста.

Региональные инсайты

Центральный регион

Центральный регион занял наибольшую долю на рынке управления инфраструктурой центров обработки данных (DCIM) в Сингапуре в 2025 году, удерживая почти 48% от общего рынка. Он доминирует благодаря высокой концентрации центров обработки данных, активности в сфере финансовых услуг и цифровым проектам, инициируемым правительством. Предприятия в секторах BFSI и телекоммуникаций используют платформы DCIM здесь для поддержания устойчивости и соблюдения нормативных требований. Центральный регион выигрывает от превосходной связи, нормативного соответствия и доступа к передовой инфраструктуре. Он продолжает привлекать значительные инвестиции в гипермасштабные и колокационные объекты. Регион останется ведущим центром для инноваций и развертывания на уровне предприятий.

- Например, Equinix была названа лидером в IDC MarketScape 2025 года для мировых услуг по колокации центров обработки данных, благодаря своей инфраструктуре, готовой к ИИ, сложным технологиям охлаждения и широким услугам межсоединений в примерно 75 мегаполисах. Ее облачный маршрутизатор Equinix Fabric Cloud Router позволяет программно-определяемую маршрутизацию в мультиоблачной среде и использовался для перемещения многопетабайтных объемов в некоторых развертываниях клиентов.

Восточный регион

Восточный регион захватил 32% рынка управления инфраструктурой дата-центров (DCIM) в Сингапуре в 2025 году, что делает его быстро развивающейся областью. Это поддерживается развитием новых промышленных центров и активным внедрением среди производственных и логистических отраслей. Предприятия в этом регионе внедряют облачные и гибридные модели DCIM для повышения операционной гибкости. Восточный регион выигрывает от расширения инфраструктуры и энергоэффективных проектов дата-центров. Он все больше становится стратегическим местом для глобальных операторов, входящих на рынок Сингапура. Ожидается, что инвестиции здесь ускорятся в прогнозируемый период.

Западный и Северный регионы

Западный и Северный регионы вместе составили 20% рынка управления инфраструктурой дата-центров (DCIM) в Сингапуре в 2025 году. Эти субрегионы развиваются как вторичные центры для снижения нагрузки на центральную инфраструктуру данных. Операторы инвестируют в модульные и периферийные объекты в этих регионах для удовлетворения локализованного спроса. Отрасли, такие как здравоохранение, розничная торговля и малый и средний бизнес, способствуют внедрению здесь благодаря более низким затратам и легкой масштабируемости. Это играет важную роль в диверсификации цифровой инфраструктуры Сингапура. Рост в этих областях будет поддерживаться инициативами по устойчивому развитию и распределенными ИТ-стратегиями.

- Например, NTT управляет сертифицированными дата-центрами Tier III и Tier IV в Сингапуре, оснащенными протоколами безопасности, соответствующими ISO 27001, и спроектированными с модульной инфраструктурой для поддержки масштабируемых рабочих нагрузок в корпоративной, финансовой и медицинской сферах.

Конкурентные инсайты:

- Keppel DC REIT

- STT GDC

- YTL Data Center

- Digital Realty

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- Schneider Electric SE

- Siemens AG

- Другие

Рынок управления инфраструктурой дата-центров (DCIM) в Сингапуре характеризуется сильной конкуренцией между региональными операторами дата-центров и глобальными технологическими поставщиками. Местные лидеры, такие как Keppel DC REIT и STT GDC, сосредоточены на расширении колокационных и гипермасштабных мощностей, поддерживаемых стратегиями, ориентированными на устойчивое развитие. Глобальные компании, такие как Schneider Electric, Huawei и Siemens, укрепляют свои позиции за счет передовых решений DCIM, которые интегрируют оптимизацию энергии, мониторинг на основе ИИ и модульную масштабируемость. Cisco и Eaton акцентируют внимание на устойчивости сети и управлении энергией, в то время как ABB расширяется в области автоматизации и цифровых систем управления. Digital Realty и YTL Data Center укрепляют региональное доминирование стратегическими расширениями в цифровом центре Сингапура. Это остается динамичным ландшафтом, где инновации, согласованность с устойчивым развитием и стратегические партнерства определяют конкурентное различие и долгосрочный рост.

Последние события:

- В сентябре 2025 года Keppel DC REIT объявила о запуске полностью гарантированного безотзывного преференциального предложения для привлечения около 404,5 млн сингапурских долларов, часть средств от которого будет направлена на финансирование инициативы по улучшению активов (AEI) для Keppel DC Singapore 8, продление аренды земли на 30 лет для Keppel DC Singapore 1, а также на другие цели, такие как погашение долгов и финансирование приобретений.

- В августе 2025 года Digital Realty заключила партнерство с Vultr для предоставления глобальной инфраструктуры ИИ, с целью предоставить бизнесу, включая компании в Сингапуре, доступ к масштабируемым решениям в области ИИ и облачных технологий. В тот же период Digital Realty также расширила свое сотрудничество с Oracle, что позволяет ускорить внедрение гибридных ИТ и ИИ через Oracle Solution Centers на кампусе в Сингапуре и других крупных локациях, подчеркивая их фокус на поддержке современных рабочих нагрузок центров обработки данных.

- В июле 2025 года KKR, ведущая глобальная инвестиционная компания, вступила в продвинутые переговоры по приобретению ST Telemedia Global Data Centres (STT GDC) в сделке стоимостью более 5 миллиардов долларов. Это приобретение нацелено на быстрорастущий рынок центров обработки данных в Азии и позиционирует обе компании как стратегических игроков в области цифровой инфраструктуры, управляемой ИИ. С более чем 95 центрами обработки данных в 11 регионах, включая значительное присутствие в Сингапуре, этот шаг, как ожидается, приведет к расширению мощностей и ускорению роста, ориентированного на ИИ и гипермасштабируемость в регионе.

- В июле 2025 года OpenMetal значительно расширила свое присутствие в Азии, открыв новый центр обработки данных в Сингапуре на объекте Digital Realty SIN10. Этот центр представляет полный набор продуктов OpenMetal, включая Hosted Private Cloud на базе OpenStack, Bare Metal Servers, Предприятие Storage Clusters и будущий план по внедрению GPU Servers и Clusters. Объект предлагает высокую связанность, резервное питание и охлаждение, а также передовые меры безопасности, что является стратегическим шагом для поддержки роста бизнеса и цифровой трансформации в регионе.

- В июне 2025 года Eaton и Siemens Energy сформировали значительное партнерство для предоставления интегрированных, независимых от сети энергетических блоков для новых центров обработки данных, нацеленных на сокращение времени строительства объектов до двух лет. Это сотрудничество нацелено на повышение эффективности и быстрое развертывание в растущем ландшафте DCIM в Сингапуре.