الملخص التنفيذي:

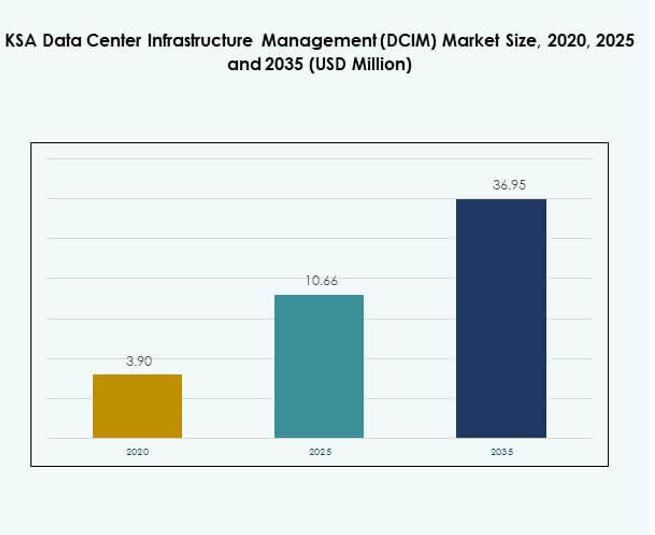

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) بمبلغ 3.90 مليون دولار أمريكي في عام 2020، ليصل إلى 10.66 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 36.95 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.01% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) لعام 2025 |

USD 10.66 مليون |

| سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM)، معدل النمو السنوي المركب |

15.01% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) لعام 2035 |

USD 36.95 مليون |

إن التبني السريع للحوسبة السحابية، ودمج الذكاء الاصطناعي، والتحول الرقمي الذي تقوده الحكومة يدفع النمو القوي في جميع أنحاء المملكة. يستفيد السوق من توسع مراكز البيانات الضخمة، ومبادرات المدن الذكية، والمرافق التي تعمل بالطاقة المتجددة التي تتماشى مع أهداف رؤية 2030. ينظر المستثمرون والشركات إلى السوق على أنه عامل تمكين أساسي لكفاءة العمليات وتحسين الطاقة وتوسيع البنية التحتية الرقمية المستدامة في المنطقة. تقود الرياض السوق باستثمارات قوية من الشركات والحكومة في البنية التحتية الرقمية المتقدمة. تليها جدة والدمام كمراكز ناشئة لمراكز البيانات، مدعومة بتحسين الاتصال، والنمو الصناعي، واعتماد الحوسبة السحابية. إن الموقع الاستراتيجي للمملكة بين أوروبا وآسيا وأفريقيا يجعلها بوابة رقمية رئيسية، مما يجذب المستثمرين العالميين والإقليميين في حلول إدارة البنية التحتية لمراكز البيانات (DCIM).

محركات السوق

التحول الرقمي السريع والتوافق مع رؤية 2030 تدفع أجندة رؤية 2030 للحكومة السعودية الرقمنة واسعة النطاق والهجرة إلى السحابة عبر القطاعات. تقوم الشركات بنشر أدوات الأتمتة وأنظمة المراقبة المركزية لتعزيز مرونة العمليات. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) من الشراكات بين القطاعين العام والخاص التي تركز على تطوير المدن الذكية والخدمات الحكومية الإلكترونية. يعزز الاستثمار المتزايد في مراكز البيانات الضخمة جاهزية البنية التحتية الرقمية. تدفع أهداف كفاءة الطاقة وتقليل الكربون مشغلي مراكز البيانات إلى اعتماد أدوات DCIM. يرى المستثمرون في هذا القطاع أساسًا للتنافسية الرقمية طويلة الأمد. يسرع التركيز الاستراتيجي على الاستدامة والسيادة على البيانات من التحديث. تعيد الشركات تكوين عملياتها حول هذه المبادرات الرقمية. دمج الذكاء الاصطناعي وإنترنت الأشياء لتحسين مراكز البيانات يعيد الذكاء الاصطناعي وإنترنت الأشياء تعريف إدارة الأصول والصيانة التنبؤية في المرافق السعودية. يقوم المشغلون بنشر تحليلات قائمة على الذكاء الاصطناعي لتحسين كفاءة التبريد، والتنبؤ بالأعطال، وتحسين الطاقة. تعزز أجهزة استشعار إنترنت الأشياء الرؤية على مستوى الأصول وتتبع الأداء عبر مواقع متعددة. يدمج السوق المراقبة في الوقت الفعلي مع أنظمة التحكم الآلي لمنع التوقف عن العمل. يدعم التوزيع الديناميكي للطاقة في البيئات الهجينة. تقود المؤسسات في المالية والرعاية الصحية والاتصالات الاعتماد بسبب متطلبات التنظيم وموثوقية الخدمة. تزيد الأنشطة السحابية المتزايدة من تعقيد البنية التحتية، مما يدفع إلى الاعتماد الأكبر على DCIM المدعوم بالذكاء الاصطناعي. يحسن هذا التكامل الشفافية التشغيلية واستقرار الأداء.

- على سبيل المثال، في قمة مرافق مراكز البيانات العالمية لشركة هواوي في مايو 2025، حقق نظام UPS5000-H المعياري من هواوي كفاءة بنسبة 97.5% لوحدة واحدة و97.3% في الأنظمة المتوازية، مع وصول وضع S-ECO إلى كفاءة 99.1%. تبرز هذه التطورات الاعتماد المتزايد على أنظمة الطاقة والتبريد المدفوعة بالذكاء الاصطناعي في عمليات مراكز البيانات الحيوية في المملكة العربية السعودية.

الاستثمارات المتزايدة في مراكز البيانات الضخمة والحافة يؤدي الاستخدام المتزايد للإنترنت، وأعباء العمل السحابية، وتطبيقات الذكاء الاصطناعي إلى خلق طلب على مراكز البيانات الضخمة والحافة. يدعم السوق هذه التطورات من خلال توفير حلول إدارة الطاقة والقدرة القابلة للتوسع. يكتسب سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) زخمًا من خلال الشراكات مع الشركات الضخمة العالمية التي تتوسع في الرياض وجدة. تتطلب هذه المرافق تحسين الطاقة عالية الكثافة ومراقبة حرارية متقدمة. يساعد في تحقيق مقاييس PUE المنخفضة الضرورية لأهداف الاستدامة. يتبنى مشغلو مراكز البيانات المحلية الأتمتة الذكية لإدارة الأصول الموزعة. يعزز الاعتماد المتزايد على الحافة تقديم الخدمات الحساسة للكمون. يدعم التوسع مبادرات الاتصال السحابي الإقليمية و5G.

- على سبيل المثال، في ديسمبر 2020، أكدت جوجل كلاود وأرامكو السعودية إطلاق منطقة سحابية في الظهران لتقديم خدمات سحابية ضخمة وAI منخفضة الكمون. يعزز هذا المبادرة توطين البيانات والقدرة الضخمة في جميع أنحاء المملكة العربية السعودية، مما يدعم النظام البيئي المتوسع للبنية التحتية الرقمية في المملكة.

المبادرات الحكومية وضغوط الامتثال التنظيمي تحفز الحوافز الحكومية للبنية التحتية الرقمية، إلى جانب الامتثال للأمن السيبراني، نشر DCIM. تؤكد الهيئات التنظيمية على وقت التشغيل والأمان وشفافية الطاقة للمشغلين المرخصين. يستفيد السوق من المبادرات التي تعزز توطين البيانات والامتثال للبنية التحتية الخضراء. يمكن الشركات من تلبية معايير ISO ومعهد Uptime ومعايير الهيئة السعودية للبيانات بكفاءة. تستفيد الشركات من التحديث المدفوع بالامتثال لجذب شركاء السحابة العالميين. يعترف المستثمرون بحلول DCIM كضرورية للحفاظ على التنافسية الإقليمية. تتحول الوكالات العامة نحو مرافق مراقبة بالكامل لاستمرارية العمليات. يعزز التوافق المتزايد بين التنظيم والابتكار الاعتماد طويل الأمد في جميع أنحاء المملكة.

اتجاهات السوق

اعتماد مراكز البيانات التي تعمل بالطاقة المتجددة وذات الكفاءة في استخدام الطاقة يستثمر المشغلون في المملكة العربية السعودية في مراكز البيانات التي تعمل بالطاقة المتجددة بدعم من DCIM لتحسين الطاقة. يتماشى دمج الطاقة الشمسية والرياح مع التزامات البلاد بالاستدامة. يدعم سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) موازنة الطاقة في الوقت الفعلي عبر الشبكات الهجينة. تدير الخوارزميات الذكية تدفق الطاقة لتقليل الاعتماد على الوقود الأحفوري. تسعى الشركات إلى تحقيق مكاسب في الكفاءة من خلال أنظمة التبريد السائل والغمر. يجذب الاتجاه استثمارات من مشغلي البيانات الذين يركزون على ESG. تتبع لوحات الطاقة داخل منصات DCIM مقاييس الكربون بدقة. يمكن ذلك من الامتثال للاستدامة القابلة للقياس للمستثمرين العالميين. توسع نماذج النشر السحابية والهجينة يتوسع نشر DCIM المستند إلى السحابة بسرعة مع سعي الشركات إلى التوسع وتقليل التكاليف. تسمح منصات الإدارة المدفوعة بـ SaaS بالتحكم المركزي في مراكز البيانات الموزعة. يتحول سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) نحو النشر الهجين للمرونة والتكوين الأسرع. يسمح بالتكامل السلس بين البيئات المحلية والمتعددة السحابة. يقدم مقدمو الخدمة نماذج اشتراك مخصصة للشركات الصغيرة والمتوسطة. يعزز المراقبة السحابية الأصلية تصور البيانات والأتمتة التشغيلية. تلبي الحلول الهجينة القطاعات الحساسة للامتثال التي توازن بين السيادة على البيانات والمرونة. يعزز التقارب بين تكنولوجيا المعلومات والتكنولوجيا التشغيلية هذا الانتقال. النمو المدفوع بالصيانة التنبؤية والأتمتة المدفوعة بالذكاء الاصطناعي يظهر الذكاء الاصطناعي والأتمتة كمواضيع مهيمنة في مشهد DCIM الإقليمي. تقلل التحليلات التنبؤية من التوقف عن العمل من خلال تحديد الأعطال المحتملة مبكرًا. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) من التعلم الآلي للنمذجة الحرارية وتخطيط السعة الديناميكي. يقلل حل الأعطال الآلي من التدخل اليدوي، مما يحسن الموثوقية. تسهل الأنظمة المدعومة بالذكاء الاصطناعي تنظيم عبء العمل في البيئات المقيدة بالطاقة. تعزز أدوات الصيانة التنبؤية عمر الأصول وتقلل من الانقطاعات غير المخطط لها. يتماشى التركيز المتزايد على العمليات الذاتية مع أهداف البنية التحتية الذكية للأمة. يدعم التحسين المستمر لكل من معايير التكلفة والأداء. ارتفاع مراكز البيانات الحافة والمودولار عبر المدن الرئيسية تكتسب مراكز البيانات الحافة والمودولار شعبية لدعم الطلب المتزايد على 5G وإنترنت الأشياء. تُمكّن المرافق المودولار الجاهزة من النشر السريع بالقرب من مراكز السكان. يدعم سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) التحكم في الوقت الفعلي في عقد الحافة من خلال لوحات التحكم المتكاملة. يسهل إدارة الطاقة والتبريد القابلة للتوسع في مراكز البيانات الصغيرة. تقود الرياض والدمام وجدة الاعتماد بسبب توسع الشبكات المؤسسية. يكمل الاتجاه المودولار الأهداف الوطنية لتقديم الخدمة منخفضة الكمون. يعزز قدرات استعادة الكوارث من خلال إدارة المواقع الموزعة. يجذب مرونة النشر السريع مقدمي خدمات الاتصالات والذكاء الاصطناعي إلى المجموعات الإقليمية.

تحديات السوق

التكاليف العالية للتنفيذ وتعقيدات التكامل يتضمن نشر أنظمة DCIM تكاليف مقدمة كبيرة للأجهزة والبرامج والتكامل. يواجه سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) عقبات بسبب البيئات القديمة المعقدة. تعتمد العديد من المرافق على أدوات مراقبة قديمة تقاوم التحديثات السلسة. يتطلب دمج التحليلات في الوقت الفعلي والأتمتة خبرة تقنية عالية. يعيق التوافر الإقليمي المحدود للمهنيين المهرة سرعة التنفيذ. يؤثر أيضًا على التحسين بعد النشر واتساق الصيانة. تؤخر الشركات الصغيرة والمتوسطة الاعتماد بسبب قيود رأس المال. يجب على البائعين تبسيط نماذج التسعير لتحسين الوصول عبر المشغلين من الطبقة المتوسطة. قيود الأمان والقدرة على التشغيل البيني للبيانات تظل القدرة على التشغيل البيني عبر منصات متعددة تحديًا حاسمًا لإدارة البنية التحتية المدفوعة بالبيانات. يواجه سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) مخاوف بشأن أمان البيانات وتوافق النظام. تواجه الصناعات الحساسة مثل المالية والدفاع قواعد امتثال أكثر صرامة. تزيد الأنظمة المستندة إلى السحابة من التعرض لمخاطر الأمن السيبراني دون تشفير قوي. يتطلب تخزين البيانات المحلي وضوابط الوصول المتقدمة للهوية. غالبًا ما يتسبب تكامل الأدوات من بائعين مختلفين في فجوات في الرؤية. يمكن أن يؤدي سوء تكوين الأمان إلى تعطيل العمليات الآلية والتسبب في توقف العمل. يظل ضمان التوافق الكامل بين بيئات تكنولوجيا المعلومات والتكنولوجيا التشغيلية أولوية تقنية رئيسية.

فرص السوق

إمكانات النمو من خلال الذكاء الاصطناعي، مراكز البيانات الخضراء، وأهداف السيادة الرقمية يقدم سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) فرصًا قوية من خلال الأتمتة المدفوعة بالذكاء الاصطناعي ونشر مراكز البيانات الخضراء. تزيد مبادرات السيادة الرقمية الوطنية من الحاجة إلى بنية تحتية مُدارة محليًا. يخلق الطلب على حلول المراقبة الموفرة للطاقة التي تدعم أهداف تقليل الكربون. تفتح التحليلات المدفوعة بالذكاء الاصطناعي نماذج خدمة جديدة لإدارة الطاقة والأصول التنبؤية. تعزز السياسات المدفوعة بالبيانات الاستثمار في المرافق المعتمدة الخضراء. تستفيد الشركات المحلية من التعاون مع الشركات الضخمة العالمية التي تدخل النظام البيئي السعودي. يخلق الجمع بين الاستدامة واعتماد الذكاء الاصطناعي فرص عمل جديدة لمقدمي خدمات DCIM. التوسع من خلال الشراكات الاستراتيجية والمشاريع الإقليمية للبنية التحتية تعزز الشراكات بين مشغلي الاتصالات ومقدمي الخدمات السحابية وبائعي التكنولوجيا نمو النظام البيئي. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) من المشاريع الضخمة الإقليمية، بما في ذلك مبادرات نيوم والبحر الأحمر. تتطلب هذه المشاريع مراقبة موثوقة للبنية التحتية للنشر واسع النطاق. يعزز اعتماد DCIM لتخطيط السعة الفعال وإدارة وقت التشغيل. يعزز تطوير البنية التحتية الرقمية عبر الحدود تدفقات الاستثمار. البائعون الذين يقدمون منصات مودولار ومدعومة بالذكاء الاصطناعي في وضع جيد للحصول على عقود حكومية ومؤسسية. يزيد التعاون المتزايد بين القطاعين العام والخاص من الوصول إلى السوق في جميع أنحاء منطقة مجلس التعاون الخليجي.

تقسيم السوق

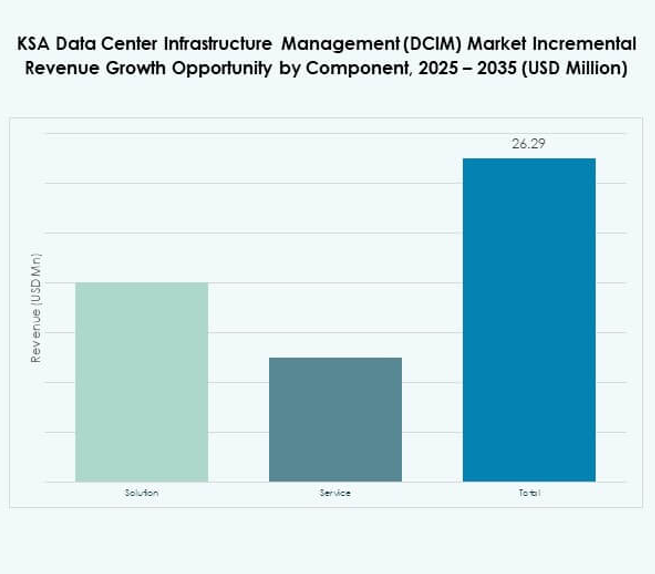

حسب المكون يهيمن قطاع الحلول على سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) بسبب الطلب المتزايد على منصات مراقبة الطاقة والتبريد والأصول المتكاملة. تُمكّن هذه الأنظمة لوحات تحكم موحدة وتحليلات مدفوعة بالذكاء الاصطناعي للتحكم التشغيلي. تتبع مكونات الخدمة عن كثب، مدفوعة باحتياجات الدعم المُدار وتكامل البرامج. يجذب البائعون الذين يقدمون مجموعات برامج قابلة للتوسع عملاء المؤسسات الكبيرة. يدعم الابتكار المستمر في المنتجات وتسليم الحلول المودولار قيادة هذا القطاع. حسب نوع مركز البيانات تمتلك مراكز البيانات المؤسسية الحصة الأكبر في سوق إدارة البنية التحتية لمراكز البيانات في المملكة العربية السعودية (DCIM) نظرًا لمتطلباتها للامتثال الصارم ووقت التشغيل. تتوسع مراكز الإدارة والاستضافة المشتركة حيث تستعين الشركات بمصادر خارجية للبنية التحتية. تُظهر المرافق السحابية والحافة نموًا قويًا، مدعومًا بأعباء العمل المدفوعة بالذكاء الاصطناعي وتوسع إنترنت الأشياء. يساعد ذلك المنظمات على تحقيق التوازن بين التوسع وكفاءة التكلفة. يدمج المشغلون الإقليميون DCIM لضمان الأداء المتوقع عبر البيئات المتنوعة. حسب نموذج النشر يقود نشر DCIM