Résumé exécutif :

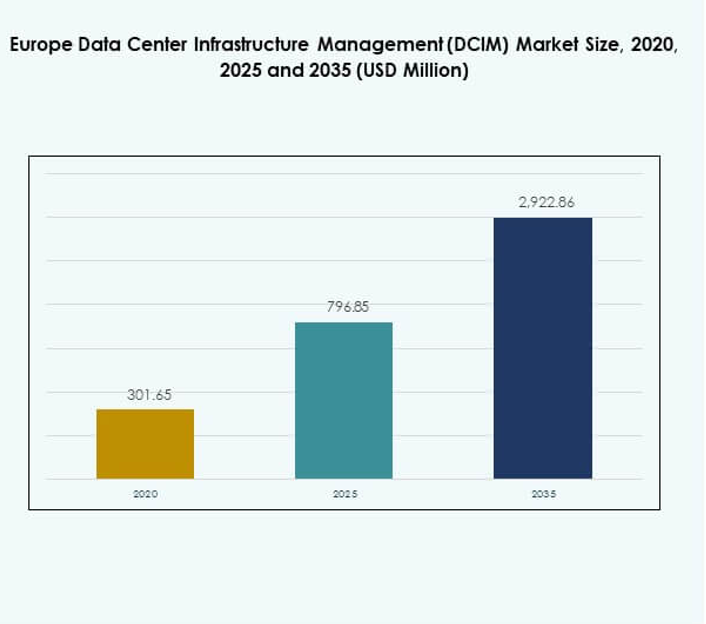

La taille du marché de la gestion des infrastructures de centres de données (DCIM) en Europe était évaluée à 301,65 millions USD en 2020, à 796,85 millions USD en 2025 et devrait atteindre 2 922,86 millions USD d’ici 2035, avec un TCAC de 15,66 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2025 |

| Période de prévision |

2025-2035 |

| Taille du marché de la gestion des infrastructures de centres de données (DCIM) en Europe 2025 |

USD 796,85 millions |

| Marché de la gestion des infrastructures de centres de données (DCIM) en Europe, TCAC |

15,66% |

| Taille du marché de la gestion des infrastructures de centres de données (DCIM) en Europe 2035 |

USD 2 922,86 millions |

Le marché est stimulé par l’adoption rapide du cloud, la transformation numérique et l’intégration de l’analyse basée sur l’IA dans la gestion des infrastructures. Les entreprises privilégient les plateformes intelligentes pour surveiller l’énergie, le refroidissement et les actifs avec une efficacité accrue. L’innovation dans les stratégies informatiques modulaires et hybrides positionne le DCIM comme essentiel pour la résilience et la durabilité. Les entreprises investissent dans l’automatisation et les outils prédictifs pour réduire les coûts opérationnels, tandis que les investisseurs voient l’importance stratégique du marché pour permettre la conformité, l’efficacité et la croissance numérique à long terme.

L’Europe occidentale domine le marché avec de forts investissements dans les centres de données hyperscale et de colocation, en particulier au Royaume-Uni, en Allemagne et aux Pays-Bas. Ces régions bénéficient d’une infrastructure numérique avancée, de mandats de durabilité solides et d’initiatives numériques soutenues par le gouvernement. L’Europe de l’Est émerge comme un segment en forte croissance en raison de l’adoption croissante du commerce électronique, des jeux et des services numériques. Des pays comme la Pologne et la Hongrie investissent dans la modernisation, tandis que le sud de l’Europe voit une expansion à travers des projets de vente au détail, de cloud et de villes intelligentes, créant un paysage de croissance diversifié.

Moteurs du marché

Demande croissante pour des plateformes de gestion d’infrastructure intelligentes dans divers environnements de centres de données

Le marché de la gestion des infrastructures de centres de données (DCIM) en Europe connaît un élan significatif avec les entreprises adoptant des plateformes intelligentes pour optimiser la performance des infrastructures. La croissance rapide des installations hyperscale et de colocation entraîne des exigences accrues pour la surveillance en temps réel et la maintenance prédictive. Les entreprises exigent des systèmes intégrés capables de gérer l’énergie, le refroidissement et les variables environnementales avec précision. Les organisations considèrent le DCIM comme un outil stratégique pour réduire les inefficacités opérationnelles et améliorer la durabilité. Il aide les centres de données à gérer les charges de travail numériques croissantes sur plusieurs sites. Les entreprises investissent massivement dans des plateformes qui intègrent le suivi des actifs et la gestion du cycle de vie. Une forte adoption reflète également la pression réglementaire pour s’aligner sur les mandats d’efficacité énergétique. Les investisseurs reconnaissent que les solutions avancées de DCIM deviennent indispensables à l’économie numérique.

- Par exemple, l’EcoStruxure Asset Advisor de Schneider Electric a été déployé au University of Rochester Medical Center, permettant une maintenance prédictive basée sur l’état grâce à la surveillance connectée au cloud des actifs électriques. Ce déploiement a permis d’économiser près d’un million de dollars grâce à la détection précoce des problèmes et a fourni un retour sur investissement de 20:1 avec une surveillance continue des actifs et des analyses.

Adoption de l’analyse avancée et de l’IA pour améliorer la prise de décision opérationnelle

L’intelligence artificielle et l’analyse avancée transforment la manière dont les centres de données utilisent le DCIM pour optimiser la performance. Les modèles prédictifs aident les opérateurs à identifier les risques tôt, à éviter les temps d’arrêt et à maximiser l’allocation des ressources. Les entreprises se concentrent sur le déploiement de modules pilotés par l’IA qui suivent la santé des actifs et automatisent la distribution des charges de travail. Cela fournit aux opérateurs des informations exploitables qui soutiennent une prise de décision plus rapide. L’intégration de l’apprentissage automatique garantit que les systèmes d’énergie et de refroidissement fonctionnent à une efficacité maximale. La demande pour l’IA dans le DCIM continue de croître à mesure que les organisations poursuivent des stratégies d’automatisation. Cela permet aux entreprises de développer leurs opérations sans augmentation proportionnelle des coûts. Le marché gagne en importance stratégique pour les investisseurs cherchant une valeur à long terme dans l’infrastructure numérique.

Transitions vers des opérations durables stimulant le déploiement de DCIM écoénergétiques

L’optimisation énergétique reste un moteur d’investissement majeur à travers l’Europe, les entreprises se concentrant sur des objectifs de durabilité. Le marché de la gestion des infrastructures de centres de données (DCIM) en Europe bénéficie de mandats gouvernementaux encourageant la réduction du carbone et l’intégration des énergies renouvelables. Les entreprises nécessitent des outils DCIM pour surveiller l’efficacité de l’utilisation de l’énergie et réduire la consommation inutile. Les opérateurs mettent en œuvre des systèmes automatisés qui ajustent les charges de refroidissement pour équilibrer la performance et les économies d’énergie. La demande augmente encore avec les entreprises cherchant à atteindre des objectifs de responsabilité sociale d’entreprise. Le financement lié à la durabilité stimule également l’intérêt pour les opérations de centres de données écoénergétiques. L’adoption stratégique du DCIM crée des avantages mesurables en matière de conformité et de transparence opérationnelle. Pour les investisseurs, les technologies liées à la durabilité représentent à la fois une préparation à la conformité et un avantage concurrentiel.

- Par exemple, NTT Global Data Centers Europe a atteint 51 % d’utilisation d’énergie renouvelable pour les charges non informatiques en FY23 et a mis en œuvre un refroidissement piloté par l’IA et des capteurs intelligents qui ont réduit l’utilisation d’énergie des ventilateurs de 50 %, économisant 2,6 GWh par an dans les centres de données au Royaume-Uni, démontrant des réductions mesurables de l’efficacité de l’utilisation de l’énergie (PUE) et une durabilité améliorée.

Importance croissante des stratégies informatiques hybrides et des environnements multi-cloud

L’adoption de stratégies informatiques hybrides et multi-cloud accélère la demande pour des plateformes DCIM avancées. Les organisations à travers l’Europe nécessitent une visibilité sur des infrastructures complexes réparties entre les installations sur site, cloud et edge. Le marché de la gestion des infrastructures de centres de données (DCIM) en Europe devient central pour gérer les ressources interconnectées de manière transparente. Cela permet aux entreprises de suivre l’utilisation, d’améliorer le placement des charges de travail et de réduire les redondances. Les entreprises se concentrent également sur l’amélioration de la sécurité et de la gouvernance dans des environnements distribués. Ce changement entraîne de nouvelles exigences pour des plateformes DCIM modulaires et évolutives. Les investisseurs identifient les solutions axées sur l’hybride comme hautement stratégiques, en particulier pour les entreprises gérant des écosystèmes numériques diversifiés. Le besoin d’intégration entre les infrastructures traditionnelles et émergentes assure une demande soutenue du marché.

Tendances du marché

Intégration de l’IoT et des capteurs intelligents pour permettre une gestion proactive des installations

Les capteurs activés par l’IoT deviennent essentiels pour améliorer l’efficacité et la résilience des centres de données. Le marché de la gestion des infrastructures de centres de données (DCIM) en Europe connaît une adoption rapide des systèmes de surveillance basés sur des capteurs. Les opérateurs utilisent des outils IoT pour un suivi granulaire de l’énergie, du refroidissement et des paramètres environnementaux. Les capteurs intelligents fournissent des alertes en temps réel, permettant des mesures correctives plus rapides avant que des perturbations ne se produisent. Cette tendance renforce les stratégies de maintenance prédictive tout en minimisant les risques de temps d’arrêt. Les entreprises trouvent les solutions basées sur l’IoT évolutives et rentables. Cela crée des opportunités pour étendre la surveillance au-delà de l’infrastructure physique vers des sites distants. La dépendance aux dispositifs intelligents et connectés continue de remodeler les pratiques opérationnelles.

Utilisation croissante de plateformes DCIM modulaires pour la scalabilité et la flexibilité de déploiement

La demande pour des solutions DCIM modulaires augmente à mesure que les organisations recherchent un déploiement plus rapide et une adaptabilité. Le marché de la gestion des infrastructures de centres de données (DCIM) en Europe bénéficie des entreprises cherchant des plateformes flexibles qui évoluent avec les charges de travail. L’architecture modulaire prend en charge une expansion progressive sans perturber les opérations existantes. Les entreprises adoptent ces plateformes pour gérer des infrastructures hybrides avec une complexité minimale. Les systèmes modulaires s’alignent également sur les exigences dynamiques dans les installations de colocation et cloud. Cela réduit les coûts initiaux en permettant une adoption incrémentielle des fonctionnalités. Les opérateurs apprécient la capacité d’intégrer des modules spécialisés pour la gestion de l’énergie, de la capacité ou des actifs. Cette tendance reflète un mouvement fort vers une planification d’infrastructure prête pour l’avenir.

Adoption accrue du DCIM basé sur le cloud pour l’accessibilité et le contrôle à distance

Les plateformes DCIM basées sur le cloud gagnent en popularité pour leur flexibilité et leur accessibilité. Les entreprises du marché de la gestion des infrastructures de centres de données (DCIM) en Europe déploient des solutions cloud pour gérer plus efficacement les infrastructures distribuées. Les systèmes basés sur le cloud permettent aux opérateurs de superviser plusieurs installations à distance via des tableaux de bord centralisés. Cette accessibilité soutient la croissance rapide des environnements informatiques edge. Les entreprises apprécient également les modèles basés sur l’abonnement qui réduisent la pression sur les investissements en capital. Cela améliore la collaboration entre les équipes géographiquement dispersées. La scalabilité des solutions DCIM basées sur le cloud permet aux entreprises d’étendre leur capacité sans problème. La dépendance croissante aux plateformes basées sur le cloud renforce leur position dans les stratégies informatiques des entreprises.

Transition vers des capacités de cybersécurité intégrées dans les cadres DCIM

L’intégration de la cybersécurité devient une tendance centrale alors que les centres de données font face à des menaces croissantes. Le marché de la gestion des infrastructures de centres de données (DCIM) en Europe évolue pour inclure des fonctionnalités de sécurité au sein des plateformes de surveillance. Les entreprises exigent des systèmes DCIM qui identifient les anomalies et fournissent des avertissements précoces des risques cybernétiques. Les opérateurs utilisent des analyses avancées pour sécuriser les flux de données et l’accès à l’infrastructure. Cela réduit les vulnérabilités dans les environnements multi-locataires et cloud. L’intégration de la détection des menaces avec la gestion de l’infrastructure physique améliore la résilience globale. Les entreprises bénéficient d’une visibilité unifiée sur les actifs numériques et physiques. La tendance positionne le DCIM comme une solution complète pour l’atténuation des risques dans l’infrastructure numérique.

Défis du marché

Complexité de l’intégration à travers des écosystèmes d’infrastructure et de technologie diversifiés

Le marché de la gestion des infrastructures de centres de données (DCIM) en Europe fait face à des défis d’intégration à travers des infrastructures hybrides. Les opérateurs ont du mal à unifier les systèmes hérités, les déploiements cloud et les nouvelles installations edge. Les écosystèmes de fournisseurs diversifiés augmentent la complexité de l’interopérabilité. Cela ralentit les délais de mise en œuvre et augmente les coûts globaux des projets. Les entreprises nécessitent souvent une personnalisation étendue, créant de longs cycles d’adoption. Le manque de cadres standardisés ajoute une autre barrière à une intégration transparente. Les fournisseurs doivent investir dans des fonctionnalités d’interopérabilité pour atténuer ces problèmes. Le défi reste important pour les entreprises cherchant à rationaliser rapidement les opérations.

Investissement initial élevé et manque de compétences dans la gestion des plateformes DCIM avancées

Les dépenses en capital élevées restent un obstacle pour de nombreuses entreprises adoptant le DCIM. Le marché de la gestion des infrastructures de centres de données (DCIM) en Europe nécessite des solutions avancées qui demandent souvent de solides ressources financières et techniques. Les petites entreprises ont du mal à justifier l’investissement par rapport aux besoins opérationnels immédiats. Cela nécessite également des professionnels qualifiés capables de gérer des systèmes basés sur l’analyse. La pénurie de talents ralentit le rythme de l’adoption. Les coûts de formation augmentent le fardeau total pour les entreprises. Les investisseurs restent prudents là où le retour sur investissement est moins certain. Ce défi continue d’affecter l’expansion du marché dans les segments sensibles aux coûts.

Opportunités du marché

Expansion de l’informatique edge et optimisation des charges de travail pilotée par l’IA

Le marché de la gestion des infrastructures de centres de données (DCIM) en Europe offre de fortes opportunités grâce à la montée des installations edge. Les entreprises déploient le DCIM pour gérer plus efficacement l’infrastructure géographiquement distribuée. Cela permet une optimisation des charges de travail basée sur l’IA, assurant le fonctionnement sans faille des applications critiques. Les opérateurs voient des opportunités dans la réponse aux industries sensibles à la latence. La croissance des dispositifs connectés renforce la demande pour des solutions évolutives. Les investisseurs considèrent l’intégration edge comme une voie pour des revenus à long terme. Les fournisseurs proposant des plateformes agiles peuvent bénéficier d’une adoption rapide. La croissance stratégique dans ce segment ouvre de nouvelles opportunités pour les acteurs établis et émergents.

Demande croissante pour des solutions DCIM axées sur la durabilité à travers les entreprises

Le marché de la gestion des infrastructures de centres de données (DCIM) en Europe bénéficie de la demande croissante pour des technologies vertes. Les entreprises nécessitent des solutions qui optimisent la consommation d’énergie et réduisent les empreintes carbone. Cela renforce la conformité avec les réglementations européennes strictes et les objectifs de durabilité des entreprises. Les entreprises considèrent les plateformes axées sur la durabilité comme un moyen de se différencier de manière compétitive. Les fournisseurs proposant des fonctionnalités d’intégration renouvelable attirent un fort intérêt. L’accent sur les opérations écoénergétiques offre des gains financiers et environnementaux mesurables. Des opportunités émergent dans les secteurs avec des opérations de centres de données à grande échelle. Cette demande positionne les solutions orientées vers la durabilité comme des opportunités de marché à forte valeur ajoutée.

Segmentation du marché

Par composant

Les solutions dominent le marché de la gestion des infrastructures de centres de données (DCIM) en Europe, représentant une part majeure en raison de leur rôle dans la gestion de l’énergie, des actifs et de la capacité avec précision. Les services gagnent également en importance à mesure que les entreprises recherchent une expertise gérée et de conseil pour des déploiements complexes. Les solutions restent critiques pour les entreprises adoptant la gestion des infrastructures basée sur l’analyse. Les fournisseurs proposant des plateformes personnalisables renforcent leurs positions. Les prestataires de services soutiennent la continuité opérationnelle en intégrant des cadres de surveillance avancés. L’équilibre entre solutions et services met en évidence la profondeur et le potentiel de croissance de l’écosystème.

Par type de centre de données

Les centres de données de colocation et cloud détiennent la part dominante au sein du marché de la gestion des infrastructures de centres de données (DCIM) en Europe. Les entreprises se tournent de plus en plus vers la colocation pour l’efficacité des coûts, la scalabilité et la connectivité mondiale. Les centres de données cloud et edge croissent rapidement, stimulés par la transformation numérique et l’expansion de l’IoT. Les centres de données détenus par les entreprises jouent encore un rôle mais connaissent une croissance plus lente. Les centres de