Zusammenfassung der Geschäftsführung:

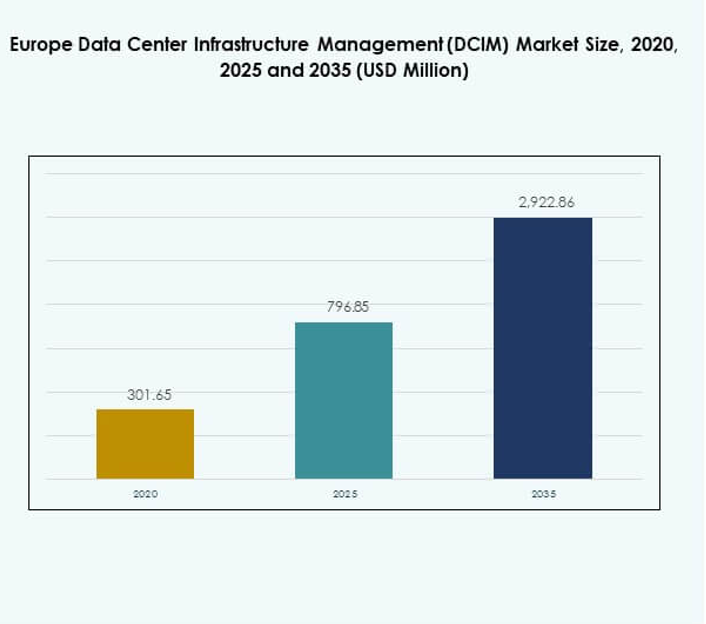

Der Markt für Data Center Infrastructure Management (DCIM) in Europa wurde 2020 mit 301,65 Millionen USD bewertet und soll bis 2025 auf 796,85 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 2.922,86 Millionen USD bei einer jährlichen Wachstumsrate (CAGR) von 15,66 % während des Prognosezeitraums erwartet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Data Center Infrastructure Management (DCIM) in Europa 2025 |

USD 796,85 Millionen |

| Markt für Data Center Infrastructure Management (DCIM) in Europa, CAGR |

15,66% |

| Marktgröße für Data Center Infrastructure Management (DCIM) in Europa 2035 |

USD 2.922,86 Millionen |

Der Markt wird durch die rasche Einführung von Cloud-Technologien, die digitale Transformation und die Integration von KI-gestützten Analysen in das Infrastrukturmanagement angetrieben. Unternehmen priorisieren intelligente Plattformen, um Strom, Kühlung und Anlagen effizienter zu überwachen. Innovationen in modularen und hybriden IT-Strategien positionieren DCIM als wesentlich für Resilienz und Nachhaltigkeit. Unternehmen investieren in Automatisierung und vorausschauende Werkzeuge, um Betriebskosten zu senken, während Investoren die strategische Bedeutung des Marktes für die Einhaltung von Vorschriften, Effizienz und langfristiges digitales Wachstum erkennen.

Westeuropa führt den Markt mit starken Investitionen in Hyperscale- und Colocation-Rechenzentren an, insbesondere in Großbritannien, Deutschland und den Niederlanden. Diese Regionen profitieren von fortschrittlicher digitaler Infrastruktur, starken Nachhaltigkeitsvorgaben und staatlich unterstützten digitalen Initiativen. Osteuropa entwickelt sich aufgrund der steigenden Akzeptanz von E-Commerce, Gaming und digitalen Dienstleistungen zu einem schnell wachsenden Segment. Länder wie Polen und Ungarn investieren in Modernisierung, während Südeuropa durch Einzelhandel, Cloud- und Smart-City-Projekte expandiert und eine vielfältige Wachstumslandschaft schafft.

Markttreiber

Steigende Nachfrage nach intelligenten Infrastrukturmanagement-Plattformen in verschiedenen Rechenzentrumsumgebungen

Der Markt für Data Center Infrastructure Management (DCIM) in Europa erlebt einen signifikanten Aufschwung, da Unternehmen intelligente Plattformen einführen, um die Infrastrukturleistung zu optimieren. Das schnelle Wachstum von Hyperscale- und Colocation-Einrichtungen erhöht die Anforderungen an Echtzeitüberwachung und vorausschauende Wartung. Unternehmen verlangen integrierte Systeme, die Strom, Kühlung und Umweltvariablen präzise handhaben können. Organisationen sehen DCIM als strategisches Werkzeug zur Reduzierung von Betriebseffizienzen und Verbesserung der Nachhaltigkeit. Es hilft Rechenzentren, steigende digitale Arbeitslasten an mehreren Standorten zu verwalten. Unternehmen investieren stark in Plattformen, die Asset-Tracking und Lifecycle-Management integrieren. Die starke Akzeptanz spiegelt auch den regulatorischen Druck wider, sich an Energieeffizienzvorgaben anzupassen. Investoren erkennen, dass fortschrittliche DCIM-Lösungen für die digitale Wirtschaft unverzichtbar werden.

- Zum Beispiel wurde der EcoStruxure Asset Advisor von Schneider Electric am University of Rochester Medical Center eingesetzt, um vorausschauende, zustandsbasierte Wartung durch cloudverbundene Überwachung elektrischer Anlagen zu ermöglichen. Diese Implementierung sparte fast 1 Million USD durch frühzeitige Problemerkennung und bot eine 20:1 ROI mit kontinuierlicher Anlagenüberwachung und Analysen.

Einführung fortschrittlicher Analysen und KI zur Verbesserung der operativen Entscheidungsfindung

Künstliche Intelligenz und fortschrittliche Analysen transformieren, wie Rechenzentren DCIM nutzen, um die Leistung zu optimieren. Vorausschauende Modelle helfen Betreibern, Risiken frühzeitig zu erkennen, Ausfallzeiten zu vermeiden und die Ressourcenzuweisung zu maximieren. Unternehmen konzentrieren sich auf den Einsatz von KI-gesteuerten Modulen, die den Zustand von Anlagen überwachen und die Arbeitslastverteilung automatisieren. Es bietet Betreibern umsetzbare Informationen, die schnellere Entscheidungsfindung unterstützen. Die Integration von maschinellem Lernen stellt sicher, dass Strom- und Kühlsysteme mit maximaler Effizienz arbeiten. Die Nachfrage nach KI in DCIM wächst weiter, da Organisationen Automatisierungsstrategien verfolgen. Es ermöglicht Unternehmen, den Betrieb zu skalieren, ohne die Kosten proportional zu erhöhen. Der Markt gewinnt strategische Bedeutung für Investoren, die langfristigen Wert in digitaler Infrastruktur suchen.

Verschiebungen hin zu nachhaltigen Operationen treiben den energieeffizienten DCIM-Einsatz voran

Energieoptimierung bleibt ein führender Treiber für Investitionen in ganz Europa, da Unternehmen sich auf Nachhaltigkeitsziele konzentrieren. Der Markt für Data Center Infrastructure Management (DCIM) in Europa profitiert von staatlichen Vorgaben, die Kohlenstoffreduktion und die Integration erneuerbarer Energien fördern. Unternehmen benötigen DCIM-Tools, um die Effektivität der Stromnutzung zu überwachen und unnötigen Verbrauch zu reduzieren. Betreiber implementieren automatisierte Systeme, die Kühlungsbelastungen anpassen, um Leistung und Energieeinsparungen auszubalancieren. Die Nachfrage wächst weiter, da Unternehmen darauf abzielen, Unternehmensziele der sozialen Verantwortung zu erreichen. Nachhaltigkeitsgebundene Finanzierung treibt auch das Interesse an energieeffizienten Rechenzentrumsbetrieben. Die strategische Einführung von DCIM schafft messbare Vorteile in Bezug auf Compliance und operative Transparenz. Für Investoren repräsentieren nachhaltigkeitsgebundene Technologien sowohl Compliance-Bereitschaft als auch Wettbewerbsvorteil.

- Zum Beispiel erreichte NTT Global Data Centers Europe im Geschäftsjahr 23 einen Anteil von 51 % erneuerbarer Energien für nicht-IT-Lasten und implementierte KI-gesteuerte Kühlung und intelligente Sensoren, die den Energieverbrauch von Lüftern um 50 % reduzierten und jährlich 2,6 GWh in britischen Rechenzentren einsparen—was messbare Reduzierungen der Power Usage Effectiveness (PUE) und verbesserte Nachhaltigkeit zeigt.

Wachsende Bedeutung von Hybrid-IT-Strategien und Multi-Cloud-Umgebungen

Die Einführung von Hybrid-IT- und Multi-Cloud-Strategien beschleunigt die Nachfrage nach fortschrittlichen DCIM-Plattformen. Organisationen in ganz Europa benötigen Einblick in komplexe Infrastrukturen, die sich über On-Premises-, Cloud- und Edge-Einrichtungen erstrecken. Der Markt für Data Center Infrastructure Management (DCIM) in Europa wird zentral für das nahtlose Management vernetzter Ressourcen. Es ermöglicht Unternehmen, die Nutzung zu verfolgen, die Platzierung von Arbeitslasten zu verbessern und Redundanzen zu reduzieren. Unternehmen konzentrieren sich auch auf die Verbesserung von Sicherheit und Governance in verteilten Umgebungen. Diese Verschiebung treibt neue Anforderungen an modulare und skalierbare DCIM-Plattformen. Investoren identifizieren hybrid-fokussierte Lösungen als hoch strategisch, insbesondere für Unternehmen, die vielfältige digitale Ökosysteme verwalten. Der Bedarf an Integration über traditionelle und aufkommende Infrastrukturen hinweg sichert die anhaltende Marktnachfrage.

Markttrends

Integration von IoT und intelligenten Sensoren zur proaktiven Facility-Management

IoT-fähige Sensoren werden zunehmend unverzichtbar, um die Effizienz und Resilienz von Rechenzentren zu verbessern. Der Markt für Data Center Infrastructure Management (DCIM) in Europa erlebt eine schnelle Einführung sensorbasierter Überwachungssysteme. Betreiber nutzen IoT-Tools für die granulare Verfolgung von Strom-, Kühlungs- und Umweltparametern. Intelligente Sensoren bieten Echtzeitwarnungen, die schnellere Korrekturmaßnahmen ermöglichen, bevor Unterbrechungen auftreten. Dieser Trend stärkt vorausschauende Wartungsstrategien und minimiert Ausfallrisiken. Unternehmen finden IoT-basierte Lösungen skalierbar und kosteneffizient. Es schafft Möglichkeiten, die Überwachung über die physische Infrastruktur hinaus auf entfernte Standorte auszudehnen. Die Abhängigkeit von intelligenten, vernetzten Geräten prägt weiterhin die betrieblichen Praktiken.

Wachsende Nutzung modularer DCIM-Plattformen für Skalierbarkeit und Flexibilität bei der Bereitstellung

Die Nachfrage nach modularen DCIM-Lösungen steigt, da Organisationen schnellere Bereitstellung und Anpassungsfähigkeit suchen. Der Markt für Data Center Infrastructure Management (DCIM) in Europa profitiert von Unternehmen, die flexible Plattformen suchen, die mit Arbeitslasten skalieren. Modulare Architektur unterstützt schrittweise Expansion, ohne bestehende Operationen zu stören. Unternehmen übernehmen diese Plattformen, um hybride Infrastrukturen mit minimaler Komplexität zu verwalten. Modulare Systeme passen sich auch dynamischen Anforderungen in Colocation- und Cloud-Einrichtungen an. Es reduziert die Vorabkosten, indem es die schrittweise Einführung von Funktionen ermöglicht. Betreiber schätzen die Möglichkeit, spezialisierte Module für Strom-, Kapazitäts- oder Asset-Management zu integrieren. Dieser Trend spiegelt einen starken Schritt in Richtung zukunftsorientierter Infrastrukturplanung wider.

Zunehmende Einführung von Cloud-basiertem DCIM für Fernzugriff und Kontrolle

Cloud-basierte DCIM-Plattformen gewinnen an Bedeutung aufgrund ihrer Flexibilität und Zugänglichkeit. Unternehmen im Markt für Data Center Infrastructure Management (DCIM) in Europa setzen Cloud-Lösungen ein, um verteilte Infrastrukturen effektiver zu verwalten. Cloud-basierte Systeme ermöglichen es Betreibern, mehrere Einrichtungen aus der Ferne über zentrale Dashboards zu überwachen. Diese Zugänglichkeit unterstützt das schnelle Wachstum in Edge-Computing-Umgebungen. Unternehmen schätzen auch abonnementbasierte Modelle, die den Druck auf Investitionen reduzieren. Es fördert die Zusammenarbeit über geografisch verteilte Teams hinweg. Die Skalierbarkeit von Cloud-DCIM-Lösungen ermöglicht es Unternehmen, die Kapazität nahtlos zu erweitern. Die wachsende Abhängigkeit von Cloud-basierten Plattformen stärkt ihre Position in Unternehmens-IT-Strategien.

Verschiebung hin zu integrierten Cybersicherheitsfunktionen innerhalb von DCIM-Frameworks

Die Integration von Cybersicherheit wird zu einem zentralen Trend, da Rechenzentren steigenden Bedrohungen ausgesetzt sind. Der Markt für Data Center Infrastructure Management (DCIM) in Europa entwickelt sich weiter, um Sicherheitsfunktionen innerhalb von Überwachungsplattformen zu integrieren. Unternehmen verlangen DCIM-Systeme, die Anomalien erkennen und frühzeitig vor Cyberrisiken warnen. Betreiber nutzen fortschrittliche Analysen, um Datenflüsse und Infrastrukturzugriffe zu sichern. Es reduziert Schwachstellen in Multi-Tenant- und Cloud-Umgebungen. Die Integration von Bedrohungserkennung mit physischem Infrastrukturmanagement verbessert die Gesamtresilienz. Unternehmen profitieren von einheitlicher Sichtbarkeit über digitale und physische Assets hinweg. Der Trend positioniert DCIM als umfassende Lösung zur Risikominderung in digitaler Infrastruktur.

Marktherausforderungen

Komplexität der Integration über diverse Infrastruktur- und Technologieökosysteme hinweg

Der Markt für Data Center Infrastructure Management (DCIM) in Europa steht vor Herausforderungen bei der Integration über hybride Infrastrukturen hinweg. Betreiber kämpfen damit, Altsysteme, Cloud-Bereitstellungen und neue Edge-Einrichtungen zu vereinheitlichen. Vielfältige Anbieterökosysteme erhöhen die Komplexität der Interoperabilität. Dies verlangsamt die Implementierungszeitpläne und erhöht die Gesamtkosten von Projekten. Unternehmen benötigen oft umfangreiche Anpassungen, was lange Einführungszyklen schafft. Der Mangel an standardisierten Frameworks stellt eine weitere Barriere für nahtlose Integration dar. Anbieter müssen in Interoperabilitätsfunktionen investieren, um diese Probleme zu lösen. Die Herausforderung bleibt erheblich für Unternehmen, die darauf abzielen, den Betrieb schnell zu straffen.

Hohe Anfangsinvestitionen und Fachkräftemangel bei der Verwaltung fortschrittlicher DCIM-Plattformen

Hohe Kapitalausgaben bleiben ein Hindernis für viele Unternehmen, die DCIM einführen. Der Markt für Data Center Infrastructure Management (DCIM) in Europa erfordert fortschrittliche Lösungen, die oft starke finanzielle und technische Ressourcen erfordern. Kleinere Unternehmen haben Schwierigkeiten, die Investition im Vergleich zu unmittelbaren betrieblichen Bedürfnissen zu rechtfertigen. Es erfordert auch qualifizierte Fachkräfte, die in der Lage sind, analytikgetriebene Systeme zu verwalten. Der Mangel an Talenten verlangsamt das Tempo der Einführung. Schulungskosten erhöhen die Gesamtbelastung für Unternehmen. Investoren bleiben vorsichtig, wo die Rendite weniger sicher ist. Diese Herausforderung beeinflusst weiterhin die Marktexpansion in kostenempfindlichen Segmenten.

Marktchancen

Erweiterung von Edge Computing und KI-gesteuerter Arbeitslastoptimierung

Der Markt für Data Center Infrastructure Management (DCIM) in Europa bietet starke Chancen durch den Aufstieg von Edge-Einrichtungen. Unternehmen setzen DCIM ein, um geografisch verteilte Infrastrukturen effektiver zu verwalten. Es ermöglicht KI-basierte Arbeitslastoptimierung und stellt den nahtlosen Betrieb von geschäftskritischen Anwendungen sicher. Betreiber sehen Chancen bei der Bewältigung latenzsensitiver Branchen. Das Wachstum vernetzter Geräte stärkt die Nachfrage nach skalierbaren Lösungen. Investoren sehen die Integration von Edge als Weg zu langfristigen Einnahmen. Anbieter, die agile Plattformen liefern, können von der schnellen Einführung profitieren. Strategisches Wachstum in diesem Segment eröffnet neue Möglichkeiten für etablierte und aufstrebende Akteure.

Steigende Nachfrage nach nachhaltigkeitsorientierten DCIM-Lösungen in Unternehmen

Der Markt für Data Center Infrastructure Management (DCIM) in Europa profitiert von der wachsenden Nachfrage nach grünen Technologien. Unternehmen benötigen Lösungen, die den Energieverbrauch optimieren und den CO2-Fußabdruck reduzieren. Es stärkt die Einhaltung strenger europäischer Vorschriften und Unternehmensziele zur Nachhaltigkeit. Unternehmen sehen nachhaltigkeitsorientierte Plattformen als Möglichkeit, sich wettbewerbsfähig zu differenzieren. Anbieter, die Funktionen zur Integration erneuerbarer Energien anbieten, ziehen starkes Interesse an. Der Fokus auf energieeffiziente Operationen bietet messbare finanzielle und ökologische Vorteile. Chancen entstehen in Sektoren mit groß angelegten Rechenzentrumsoperationen. Diese Nachfrage positioniert nachhaltigkeitsorientierte Lösungen als wertvolle Marktchancen.

Marktsegmentierung

Nach Komponente

Lösungen dominieren den Markt für Data Center Infrastructure Management (DCIM) in Europa und machen einen großen Anteil aus, da sie eine präzise Verwaltung von Strom, Anlagen und Kapazität ermöglichen. Dienstleistungen gewinnen ebenfalls an Dynamik, da Unternehmen nach Managed- und Beratungs-Expertise für komplexe Implementierungen suchen. Lösungen bleiben entscheidend für Unternehmen, die analytikgetriebenes Infrastrukturmanagement einführen. Anbieter, die anpassbare Plattformen anbieten, stärken ihre Positionen. Dienstleister unterstützen die betriebliche Kontinuität durch die Integration fortschrittlicher Überwachungs-Frameworks. Das Gleichgewicht zwischen Lösungen und Dienstleistungen unterstreicht die Tiefe und das Wachstumspotenzial des Ökosystems.

Nach Rechenzentrumstyp

Colocation- und Cloud-Rechenzentren halten den dominierenden Anteil am Markt für Data Center Infrastructure Management (DCIM) in Europa. Unternehmen verlagern sich zunehmend zu Colocation für Kosteneffizienz, Skalierbarkeit und globale Konnektivität. Cloud- und Edge-Rechenzentren wachsen schnell, angetrieben durch digitale Transformation und IoT-Erweiterung. Unternehmens-eigene Rechenzentren spielen weiterhin eine Rolle, verzeichnen jedoch ein langsameres Wachstum. Managed-Rechenzentren ziehen mittelständische Unternehmen an, die Zuverlässigkeit ohne hohe Investitionskosten suchen. Anbieter priorisieren Plattformen, die für hybride Umgebungen geeignet sind. Das Wachstum der Edge-Adoption treibt die breitere Nachfrage über Rechenzentrumskategorien hinweg an.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt den Markt für Data Center Infrastructure Management (DCIM) in Europa an und bietet Skalierbarkeit, Zugänglichkeit und reduzierte Infrastrukturkosten. Unternehmen schätzen abonnementbasierte Modelle, die sich an operative Budgets anpassen. On-Premises-Bereitstellung bleibt entscheidend für Branchen, die strikte Datenkontrolle verlangen, wie BFSI und Verteidigung. Hybride Modelle