Краткое резюме:

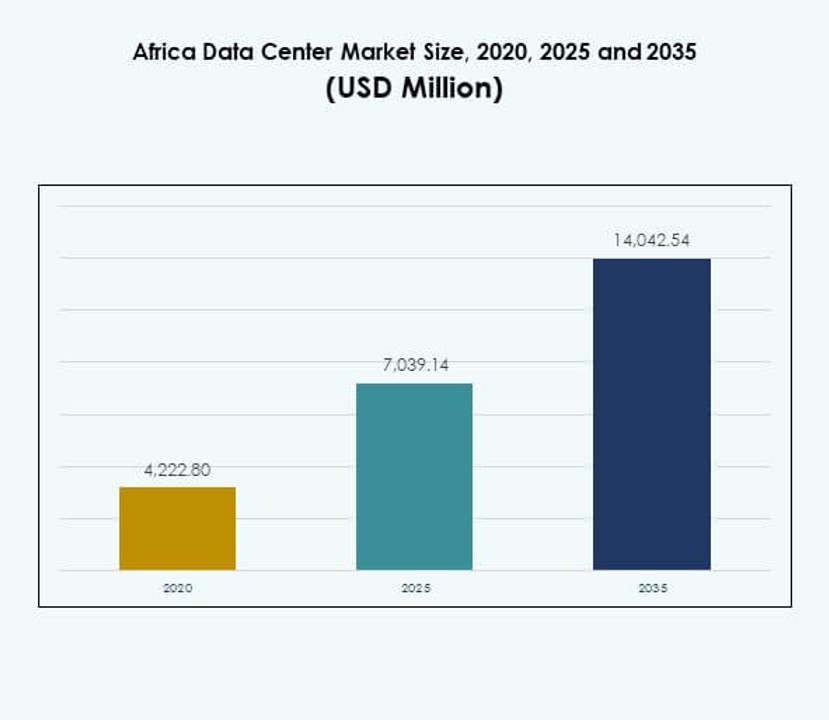

Размер рынка дата-центров в Африке был оценен в 4 222,80 млн долларов США в 2020 году, до 7 039,14 млн долларов США в 2025 году и, как ожидается, достигнет 14 042,54 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 7,08% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка дата-центров в Африке 2025 |

7 039,14 млн долларов США |

| Рынок дата-центров в Африке, CAGR |

7,08% |

| Размер рынка дата-центров в Африке 2035 |

14 042,54 млн долларов США |

Рост поддерживается увеличением внедрения облачных вычислений, ИИ, Интернета вещей и приложений больших данных, которые требуют масштабируемой и низкозадержной инфраструктуры. Компании модернизируют операции с использованием гибридных и колокационных моделей, в то время как правительства продвигают стратегии цифровой экономики для укрепления устойчивости. Рынок имеет стратегическое значение для инвесторов и предприятий, ищущих долгосрочные возможности в условиях неиспользованного спроса на безопасные и надежные решения для хостинга.

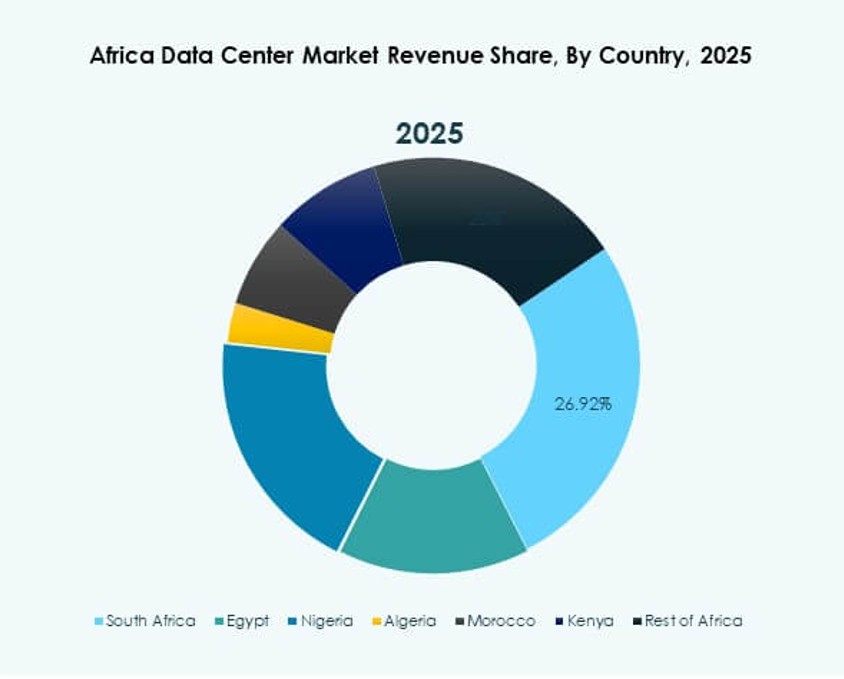

Южная Африка лидирует благодаря своей развитой инфраструктуре и присутствию гипермасштабных центров, при этом Южная Африка служит основным хабом. Восточная Африка развивается благодаря сильной политической поддержке и улучшенной связности в Кении и Эфиопии. Западная Африка, возглавляемая Нигерией, расширяется за счет роста финтеха и внедрения широкополосного доступа, в то время как Северная Африка набирает обороты благодаря стратегическим позициям Египта и Марокко, связывающим Европу, Ближний Восток и Африку.

Движущие силы рынка

Движущие силы рынка

Рост внедрения облачных технологий и цифровая трансформация ускоряют спрос на надежную инфраструктуру

Рынок дата-центров в Африке получает выгоду от быстрого внедрения облачных услуг в различных секторах. Предприятия ищут надежную инфраструктуру для размещения критически важных рабочих нагрузок и масштабирования операций. Государственные политики поддерживают цифровую трансформацию в банковском деле, телекоммуникациях и здравоохранении. Инвесторы признают возможность долгосрочного роста в регионе. Это стимулирует инвестиции в безопасный хостинг и вычислительные мощности корпоративного уровня. Облачные платформы позволяют бизнесу оставаться конкурентоспособными и гибкими. Предприятия предпочитают масштабируемые и гибридные модели развертывания для обеспечения гибкости. Спрос на надежные цифровые экосистемы стимулирует региональное и глобальное участие.

Инновации в технологиях ИИ, Интернета вещей и больших данных стимулируют модернизацию инфраструктуры

Рынок дата-центров в Африке расширяется за счет спроса на передовые технологии, такие как ИИ и Интернет вещей. Аналитика больших данных требует низкозадержных и масштабируемых систем хранения. Компании внедряют интеллектуальные приложения, которые зависят от высокопроизводительных объектов. Это создает возможности для модернизации устаревшей инфраструктуры. Поставщики инвестируют в жидкостное охлаждение, автоматизацию и виртуализационные платформы. Системы с высокой энергоэффективностью снижают операционные затраты, обеспечивая устойчивость. Глобальные облачные игроки увеличивают свое присутствие через расширение гипермасштабных и колокационных центров. Инновации повышают привлекательность Африки как центра цифрового роста.

- Например, в июне 2025 года Teraco расширила свой кампус Isando в Йоханнесбурге с помощью объекта JB5, добавив 12 залов для данных и увеличив общую критическую нагрузку кампуса на ИТ до 70 МВт, поддерживаемую системой замкнутого охлаждения водой и 100% свободным воздушным охлаждением, что позволяет не использовать воду для операций.

Стратегическое значение для транснациональных и местных предприятий в секторах с высоким ростом

Африканский рынок центров обработки данных имеет сильное стратегическое значение для транснациональных и местных компаний. Секторы телекоммуникаций, финтеха и электронной коммерции зависят от услуг с низкой задержкой. Расширение онлайн-банкинга и платежных систем требует безопасных объектов. Это делает регион привлекательным инвестиционным центром. Предприятия стремятся соблюдать мировые стандарты безопасности данных. Транснациональные компании рассматривают Африку как ворота для подключения международных рынков. Энергоэффективные операции соответствуют устойчивым бизнес-стратегиям. Принятие облачных технологий поддерживает устойчивость цепочек поставок и государственных услуг.

- Например, в середине 2023 года Africa Data Centres (ADC), часть Cassava Technologies, расширила свой объект в Найроби, добавив 1 МВт ИТ-мощности, сохраняя сертификаты ISO 27001 и PCI DSS, одновременно соединяя сотни телекоммуникационных, финтех и цифровых предприятий.

Государственные инициативы и расширение инфраструктуры создают сильный рыночный потенциал

Африканский рынок центров обработки данных растет благодаря инициативам цифровой экономики, возглавляемым правительством. Национальные стратегии поощряют расширение широкополосного доступа и локального облачного хранения. Предприятия получают выгоду от улучшенного энергоснабжения на ключевых рынках. Это укрепляет основу для крупномасштабного развертывания гипермасштабных центров. Государственно-частные партнерства ускоряют строительство объектов и проекты по улучшению связности. Глобальные поставщики сотрудничают с местными компаниями для расширения охвата. Программы умных городов и электронного управления стимулируют дальнейшие потребности в емкости. Поддержка политики привлекает иностранный капитал и диверсифицирует региональную инфраструктуру.

Тенденции рынка

Рост модульных и периферийных развертываний, поддерживающих удаленную связность и потребности в низкой задержке

Африканский рынок центров обработки данных наблюдает рост модульных и периферийных развертываний. Удаленные регионы требуют локализованной инфраструктуры для надежных цифровых услуг. Модульные объекты обеспечивают экономически эффективную масштабируемость для расширяющихся предприятий. Это обеспечивает снижение задержки для приложений в телекоммуникациях и финтехе. Энергоэффективность периферийных центров привлекает операторов в развивающихся городах. Гибкие модели развертывания поощряют принятие малым бизнесом. Поставщики облачных услуг интегрируют периферию для удовлетворения децентрализованного спроса. Тенденция увеличивает емкость, обслуживая слабо охваченные регионы.

Становление устойчивой инфраструктуры и принятие возобновляемой энергии центральными в проектировании объектов

Африканский рынок центров обработки данных смещает фокус в сторону устойчивых энергетических решений. Поставщики интегрируют солнечные, ветровые и гибридные источники в операции. Это снижает зависимость от нестабильных национальных сетей и улучшает устойчивость. Инвесторы отдают приоритет объектам, принимающим зеленые сертификаты и экологически чистое охлаждение. Возобновляемая энергия снижает долгосрочные затраты и повышает экологическую ответственность. Компании стремятся достичь корпоративных целей устойчивого развития через зеленые развертывания. Правительства поощряют принятие чистой энергии в инфраструктурных проектах. Тенденция ускоряет роль Африки в устойчивой цифровой инфраструктуре.

Рост региональных интернет-обменов, укрепляющий суверенитет данных и связность

Африканский рынок дата-центров развивается с увеличением присутствия интернет-обменников. Региональные хабы усиливают суверенитет данных и уменьшают зависимость от зарубежной маршрутизации. Это улучшает задержку для предприятий и поддерживает доставку локального контента. Операторы связи сотрудничают с глобальными компаниями для создания нейтральных платформ обмена. Растущий спрос на видеостриминг, игры и электронную коммерцию выигрывает от этого сдвига. Политики локализации данных подчеркивают важность регионального хостинга. Предприятия находят улучшенную безопасность с локальными вариантами маршрутизации. Улучшенная интерконнекция поддерживает расширение цифровой экономики Африки.

Расширение автоматизации на основе ИИ повышает эффективность операций объектов

Африканский рынок дата-центров интегрирует автоматизацию на основе ИИ в различные системы. Интеллектуальный мониторинг оптимизирует потребление энергии и улучшает время безотказной работы. Это снижает количество ручных ошибок и улучшает возможности предиктивного обслуживания. Провайдеры используют машинное обучение для динамического охлаждения и распределения энергии. Автоматизация улучшает масштабируемость для гипермасштабных и колокационных операторов. Инсайты, основанные на данных, обеспечивают надежную производительность при высоком трафике. Инвесторы поддерживают объекты, внедряющие автоматизацию для долгосрочной эффективности. Тренд укрепляет позицию Африки как современного технологического центра.

Проблемы рынка

Высокие затраты на энергию и ограниченная надежность электроснабжения влияют на операционную эффективность объектов

Африканский рынок дата-центров сталкивается с проблемами из-за ограниченной доступности электроэнергии. Национальные сети остаются нестабильными во многих странах. Это увеличивает операционные затраты из-за зависимости от резервного питания. Возобновляемые решения требуют высоких капиталовложений и длительных сроков реализации. Предприятия требуют бесперебойной работы, несмотря на инфраструктурные разрывы. Провайдеры сталкиваются с трудностями в соответствии с глобальными стандартами эффективности. Ограниченные инвестиции в сети передачи замедляют региональное расширение. Операторы управляют рисками, диверсифицируя модели энергоснабжения.

Сложности регулирования и нехватка талантов ограничивают масштабируемость в регионе

Африканский рынок дата-центров сталкивается с регуляторными препятствиями в различных юрисдикциях. Политики различаются в разных странах, усложняя соблюдение требований. Это замедляет расширение для глобальных провайдеров, стремящихся к единообразным операциям. Нехватка талантов в области передовых ИТ и управления объектами добавляет давления. Предприятия сталкиваются с трудностями в поиске квалифицированных специалистов на местном уровне. Регуляторные задержки ограничивают инвестиции в инфраструктуру. Сложные лицензионные требования препятствуют меньшим игрокам. Решение вопросов развития талантов и стандартизации становится критически важным для роста.

Возможности рынка

Рост цифровых услуг и экосистем электронной коммерции открывает инвестиционные перспективы в различных отраслях

Африканский рынок дата-центров представляет значительные возможности с ростом принятия электронной коммерции. Розничные и финтех экосистемы требуют безопасных и масштабируемых платформ хостинга. Это стимулирует инвестиции в колокацию и облачные развертывания. Предприятия принимают стратегии digital-first для взаимодействия с потребителями. Секторы здравоохранения и образования требуют надежного хостинга для цифровых платформ. Новые бизнесы находят возможности в принятии гибридного облака. Местные поставщики услуг набирают популярность, предлагая индивидуальные решения.

Расширение гипермасштабных объектов и глобальных партнерств укрепляет региональные позиции

Африканский рынок центров обработки данных привлекает гипермасштабные инвестиции от глобальных облачных провайдеров. Стратегические партнерства увеличивают мощность в нескольких странах. Это создает возможности для операторов колокации и малого и среднего бизнеса. Предприятия получают выгоду от передовой инфраструктуры по конкурентоспособным ценам. Правительства поощряют инвестиции через благоприятные политики и налоговые льготы. Региональная связность улучшается благодаря трансграничному сотрудничеству. Растущий спрос на ИИ и 5G усиливает значимость гипермасштабов.

Сегментация рынка

По компонентам

Африканский рынок центров обработки данных доминирует оборудованием, особенно серверами и системами хранения, которые занимают наибольшую долю из-за спроса предприятий на вычислительные мощности. Охлаждение и энергоснабжение остаются критически важными в высокоплотных развертываниях. Программные сегменты, включая инструменты виртуализации и оркестрации, растут по мере того, как предприятия принимают автоматизацию. Услуги, такие как консультации и управляемые предложения, набирают популярность среди малых и средних предприятий, стремящихся к экономии затрат.

По типу центра обработки данных

На африканском рынке центров обработки данных гипермасштабные центры лидируют благодаря инвестициям от глобальных провайдеров. Объекты колокации стабильно растут, так как предприятия передают хостинг на аутсорсинг для масштабируемости. Периферийные и модульные развертывания расширяются в недостаточно обслуживаемые районы. Корпоративные объекты продолжают поддерживать специфические внутренние потребности. Облачные и IDC модели набирают обороты благодаря стратегиям, ориентированным на цифровизацию. Мегацентры остаются ограниченными, но привлекают высокоценные международные инвестиции.

По модели развертывания

На африканском рынке центров обработки данных гибридное развертывание является ведущей моделью, предпочитаемой предприятиями, стремящимися к гибкости. Облачные решения привлекают малый и средний бизнес благодаря экономии затрат и масштабируемости. Хостинг на месте сохраняет актуальность для правительственных и финансовых секторов, требующих контроля. Гибридное принятие отражает переход к балансу безопасности и оперативной гибкости.

По размеру предприятия

Африканский рынок центров обработки данных движим крупными предприятиями, доминирующими благодаря более высокому принятию передовой инфраструктуры. Малый и средний бизнес догоняет с сильной зависимостью от облачных услуг. Это подчеркивает возможности для локализованных провайдеров, предлагающих доступные гибридные решения. Разрыв между сегментами предприятий сокращается по мере роста цифрового принятия.

По применению / случаю использования

Африканский рынок центров обработки данных показывает ИТ и телекоммуникации как ведущие приложения, поддерживаемые расширением широкополосного доступа. BFSI полагается на безопасный хостинг для онлайн-банкинга и платежей. Секторы здравоохранения, розничной торговли и электронной коммерции растут благодаря цифровым платформам. Правительство и оборона принимают локальный хостинг для обеспечения безопасности данных. Медиа, производство и образование способствуют диверсифицированному спросу в различных отраслях.

По конечной отрасли

Африканский рынок центров обработки данных возглавляют облачные провайдеры, отражая гипермасштабные и глобальные инвестиции. Предприятия все чаще принимают услуги колокации для гибкости. Государственные учреждения инвестируют в безопасный хостинг для поддержки электронного управления. Провайдеры колокации укрепляют региональную межсвязь. Другие отрасли получают выгоду от надежных и безопасных вариантов хостинга.

Региональные инсайты

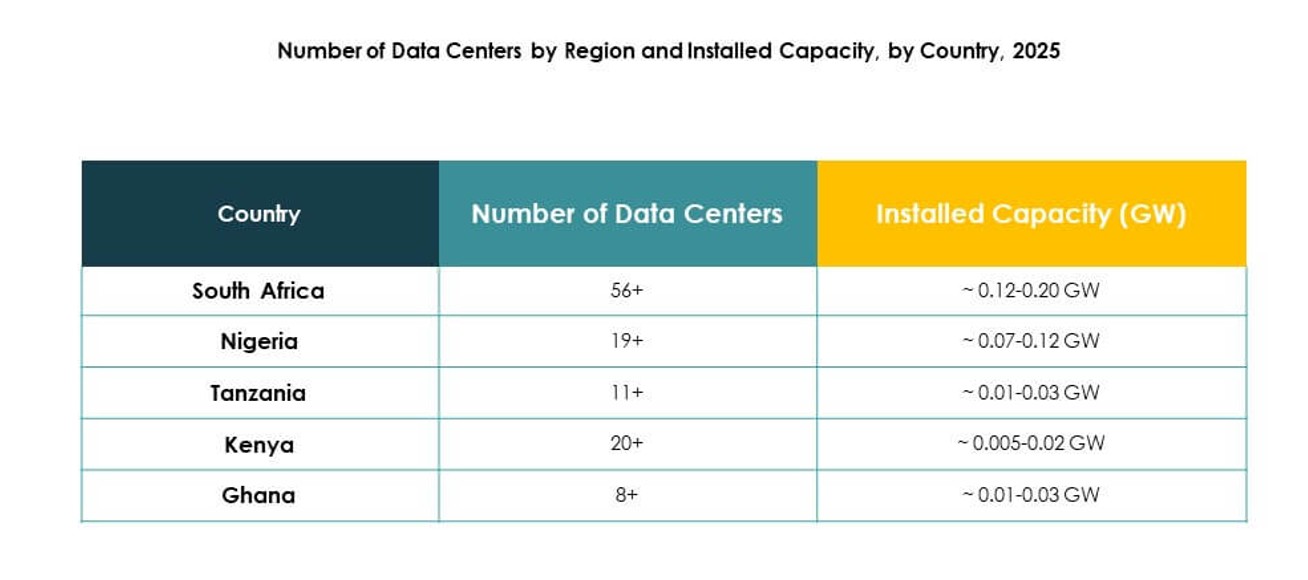

Южная Африка лидирует с развитой инфраструктурой и высокой долей рынка в 42%

Рынок центров обработки данных в Южной Африке доминирует благодаря зрелым ИТ-экосистемам и сильным телекоммуникационным сетям. Южная Африка стимулирует внедрение благодаря гипермасштабным развертываниям и международным инвестициям. Она выигрывает от надежного энергоснабжения в ключевых городских районах. Глобальные провайдеры рассматривают ее как основной вход в Африку. Предприятия в секторах финансовых услуг и электронной коммерции усиливают спрос. Стратегическое положение укрепляет долгосрочное лидерство Южной Африки.

- Например, в августе 2025 года Teraco завершила расширение на 30 МВт на своем кампусе JB4 Bredell в Йоханнесбурге, увеличив общую критическую ИТ-нагрузку объекта до 50 МВт в шести новых залах, что делает его крупнейшим автономным центром обработки данных на африканском континенте.

Восточная Африка становится центром роста с долей рынка 28%, поддерживаемой цифровыми политиками

Рынок центров обработки данных в Восточной Африке быстро расширяется, с Кенией и Эфиопией на переднем плане. Правительства продвигают национальные облачные стратегии и цифровые политики. Он выигрывает от инвестиций в подводные кабели, улучшающих региональную связанность. Предприятия в области финтеха и электронного здравоохранения увеличивают зависимость от колокации. Возможности роста привлекают местных и иностранных инвесторов. Восточная Африка позиционируется как восходящий цифровой центр для региональных рынков.

- Например, в мае 2025 года Safaricom объединилась с iXAfrica для запуска гипермасштабного центра обработки данных NBOX1 в Найроби, Кения, с первой фазой, обеспечивающей 4,5 МВт ИТ-мощности и 780 стоек в трех залах, в то время как будущие фазы планируют расширение мощности через разработки NBOX1.2 и NBOX2.

Северная и Западная Африка расширяют присутствие с совокупной долей 30%, поддерживаемой стратегическими инициативами

Рынок центров обработки данных в Северной и Западной Африке демонстрирует растущий потенциал. Нигерия и Гана стимулируют расширение в Западной Африке благодаря росту финтеха и широкополосного доступа. Египет и Марокко возглавляют Северную Африку благодаря стратегическим географическим позициям, соединяющим Европу и Ближний Восток. Это поддерживает международный спрос на хостинг и политику локализации данных. Инвестиции в возобновляемую энергию укрепляют долгосрочную устойчивость. Эти регионы набирают обороты благодаря разнообразным отраслям, внедряющим цифровую инфраструктуру.

Конкурентные инсайты:

- Digital Realty (Teraco)

- Equinix Africa

- Rack Centre

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок центров обработки данных в Африке формируется сильной конкуренцией между глобальными гипермасштабными провайдерами и региональными специалистами. Digital Realty (Teraco) и Equinix Africa доминируют благодаря крупным объектам и передовым услугам межсоединения. Rack Centre укрепляет региональное присутствие через предложения колокации и местную экспертизу. Глобальные лидеры облачных технологий Microsoft, AWS и Google расширяют свое присутствие благодаря инвестициям в зоны доступности, гибридные облачные услуги и инфраструктуру, готовую к ИИ. NTT Communications строит стратегические партнерства для предоставления решений, ориентированных на предприятия. Это отражает конкурентную смесь, где глобальные компании стимулируют гипермасштабный рост, в то время как региональные операторы захватывают долю рынка благодаря адаптированным решениям и соблюдению местных требований. Обязательства по устойчивости, интеграция возобновляемой энергии и модульные конструкции становятся ключевыми отличиями среди провайдеров, обеспечивая долгосрочную конкурентоспособность и соответствие целям цифровой трансформации правительства.

Последние события:

- В сентябре 2025 года TecEx объявила о стратегическом партнерстве с IXAfrica Data Centres, направленном на ускорение цифрового роста в Восточной Африке. Это сотрудничество призвано использовать глобальный опыт TecEx в области закупок ИТ и операционные возможности IXAfrica в Найроби, обеспечивая более широкий доступ для компаний, ищущих цифровые инфраструктурные услуги, адаптированные для африканского рынка.

- В сентябре 2025 года MTN, ведущий южноафриканский оператор связи, сообщил, что ведет продвинутые переговоры с американскими и европейскими компаниями о совместной разработке дата-центров, посвященных ИИ, в Африке. MTN намерена завершить соглашения о партнерстве к концу года и напрямую профинансировать часть этих инвестиций.

- В августе 2025 года Digital Realty объявила о запуске своего третьего дата-центра в Лагосе, LKK2, в Нигерии. Новое открытое предприятие располагает почти 2 МВт ИТ-мощностей и расширяет присутствие компании в Западной Африке, поддерживая растущий спрос на масштабируемую, высокопроизводительную инфраструктуру в Нигерии и более широком регионе.