Executive Resumé:

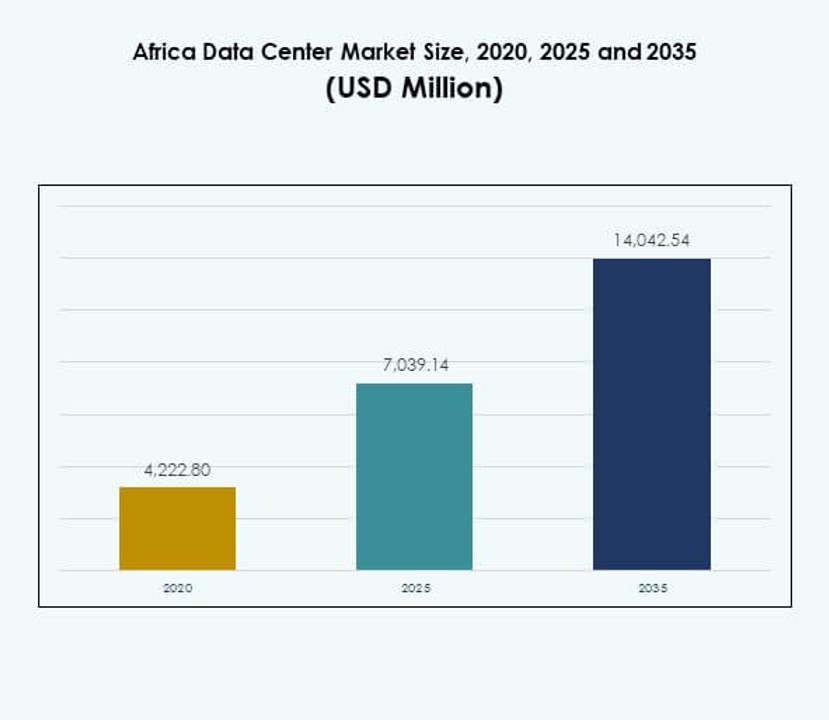

Markedet for datacentre i Afrika blev vurderet til USD 4.222,80 millioner i 2020 til USD 7.039,14 millioner i 2025 og forventes at nå USD 14.042,54 millioner i 2035, med en årlig vækstrate (CAGR) på 7,08% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det afrikanske datacentermarked 2025 |

USD 7.039,14 Millioner |

| Afrikansk datacentermarked, CAGR |

7,08% |

| Størrelse på det afrikanske datacentermarked 2035 |

USD 14.042,54 Millioner |

Vækst understøttes af stigende adoption af cloud computing, AI, IoT og big data-applikationer, der kræver skalerbar og lav-latens infrastruktur. Virksomheder moderniserer driften med hybride og colocation-modeller, mens regeringer fremmer digitale økonomistrategier for at styrke modstandsdygtighed. Markedet har strategisk betydning for investorer og virksomheder, der søger langsigtede muligheder i et miljø med uudnyttet efterspørgsel efter sikre og pålidelige hostingløsninger.

Sydafrika fører an på grund af sin avancerede infrastruktur og hyperskala tilstedeværelse, med Sydafrika som det primære knudepunkt. Østafrika er i fremgang med stærk politisk støtte og forbedret forbindelse i Kenya og Etiopien. Vestafrika, ledet af Nigeria, udvider sig gennem vækst i fintech og bredbåndsadoption, mens Nordafrika får momentum gennem Egyptens og Marokkos strategiske positioner, der forbinder Europa, Mellemøsten og Afrika.

Markedsdrivere

Markedsdrivere

Voksende Cloud Adoption og Digital Transformation Accelererer Efterspørgslen efter Pålidelig Infrastruktur

Det afrikanske datacentermarked drager fordel af hurtig adoption af cloud-tjenester på tværs af sektorer. Virksomheder søger pålidelig infrastruktur til at hoste kritiske arbejdsbelastninger og skalere operationer. Regeringspolitikker støtter digital transformation inden for bank, telekommunikation og sundhedsvæsen. Investorer anerkender muligheden for langsigtet vækst i regionen. Det driver investeringer i sikker hosting og virksomhedsklasse computerkapacitet. Cloud-native platforme gør det muligt for virksomheder at forblive konkurrencedygtige og agile. Virksomheder foretrækker skalerbare og hybride implementeringsmodeller for fleksibilitet. Efterspørgsel efter robuste digitale økosystemer driver regional og global deltagelse.

Teknologiske Innovationer inden for AI, IoT og Big Data Driver Infrastrukturmodernisering

Det afrikanske datacentermarked udvider sig gennem efterspørgsel efter avancerede teknologier som AI og IoT. Big data-analyse kræver lav-latens og skalerbare lagersystemer. Virksomheder implementerer smarte applikationer, der afhænger af højtydende faciliteter. Det skaber muligheder for modernisering af ældre infrastruktur. Udbydere investerer i væskekøling, automatisering og virtualiseringsplatforme. Avancerede energieffektivitetssystemer reducerer driftsomkostninger, samtidig med at de sikrer bæredygtighed. Globale cloud-aktører øger deres tilstedeværelse gennem hyperskala og colocation-udvidelser. Innovation driver Afrikas appel som et digitalt vækstcenter.

- For eksempel udvidede Teraco i juni 2025 sin Isando Campus i Johannesburg med JB5-faciliteten, hvilket tilføjede 12 datahaller og bragte campusets samlede kritiske IT-strømforbrug op på 70MW, understøttet af et lukket kredsløb af kølet vand og 100% fri luftkøling, der muliggør nul vandforbrug til drift.

Strategisk Betydning for Multinationale og Lokale Virksomheder i Højvækstsektorer

Det Afrikanske Datacenter-marked har stærk strategisk relevans for multinationale og lokale virksomheder. Telekommunikation, fintech og e-handel er afhængige af tjenester med lav latenstid. Udvidelsen af onlinebank og betalingssystemer kræver sikre faciliteter. Det positionerer regionen som et attraktivt investeringsknudepunkt. Virksomheder søger overholdelse af globale standarder for datasikkerhed. Multinationale ser Afrika som en gateway til at forbinde internationale markeder. Energieffektive operationer er i tråd med bæredygtige forretningsstrategier. Cloud-adoption understøtter modstandsdygtighed i forsyningskæder og offentlige tjenester.

- For eksempel udvidede Africa Data Centres (ADC), en del af Cassava Technologies, i midten af 2023 sin facilitet i Nairobi med yderligere 1MW IT-kapacitet, mens de opretholdt ISO 27001 og PCI DSS-certificeringer og interforbandt hundreder af telekommunikations-, fintech- og digitale virksomheder.

Regeringsinitiativer og Infrastrukturudvidelse Skaber Stærkt Markedspotentiale

Det Afrikanske Datacenter-marked vokser med regeringsledede initiativer for den digitale økonomi. Nationale strategier fremmer bredbåndsudvidelse og lokal cloud-lagring. Virksomheder drager fordel af forbedret energiforsyning i nøglemarkeder. Det styrker fundamentet for storskala implementering af hyperscale-centre. Offentlige-private partnerskaber fremskynder anlægskonstruktion og tilslutningsprojekter. Globale udbydere samarbejder med lokale virksomheder for at udvide rækkevidden. Smart city-programmer og e-governance driver yderligere kapacitetsbehov. Politisk støtte tiltrækker udenlandsk kapital og diversificerer regional infrastruktur.

Markeds Tendenser

Stigning i Modulære og Edge-Implementeringer Understøtter Fjernforbindelse og Behov for Lav Latenstid

Det Afrikanske Datacenter-marked oplever vækst i modulære og edge-implementeringer. Fjerntliggende regioner kræver lokaliseret infrastruktur for pålidelige digitale tjenester. Modulære faciliteter giver omkostningseffektiv skalerbarhed for ekspanderende virksomheder. Det sikrer reduceret latenstid for applikationer i telekommunikation og fintech. Energieffektiviteten af edge-centre appellerer til operatører i nye byer. Fleksible implementeringsmodeller opmuntrer til adoption af små virksomheder. Cloud-tjenesteudbydere integrerer edge for at imødekomme decentraliseret efterspørgsel. Tendensen øger kapaciteten, mens den betjener underpenetrerede regioner.

Bæredygtig Infrastruktur og Vedvarende Energi Adoption Bliver Central for Facilitet Design

Det Afrikanske Datacenter-marked skifter fokus mod bæredygtige energiløsninger. Udbydere integrerer sol-, vind- og hybridskilder i driften. Det reducerer afhængigheden af ustabile nationale net og forbedrer modstandsdygtigheden. Investorer prioriterer faciliteter, der adopterer grønne certificeringer og miljøvenlig køling. Vedvarende energi sænker langsigtede omkostninger og forbedrer miljøansvar. Virksomheder sigter mod at opfylde virksomheders bæredygtighedsmål gennem grønne implementeringer. Regeringer opmuntrer til adoption af ren energi i infrastrukturprojekter. Tendensen fremskynder Afrikas rolle i bæredygtig digital infrastruktur.

Vækst af Regionale Internet Exchanges Styrker Datasuverænitet og Forbindelse

Det afrikanske datacentermarked udvikler sig med øget tilstedeværelse af internetudvekslinger. Regionale knudepunkter styrker datasuverænitet og reducerer afhængigheden af udenlandsk routing. Det forbedrer latenstiden for virksomheder og understøtter lokal indholdslevering. Telekomoperatører samarbejder med globale firmaer om at bygge neutrale udvekslingsplatforme. Den voksende efterspørgsel efter videostreaming, gaming og e-handel drager fordel af dette skift. Data-lokaliseringspolitikker understreger vigtigheden af regional hosting. Virksomheder finder forbedret sikkerhed med lokale routingmuligheder. Forbedret sammenkobling understøtter Afrikas digitale økonomiske ekspansion.

Udvidelse af AI-drevet automatisering forbedrer effektiviteten i faciliteternes drift

Det afrikanske datacentermarked integrerer AI-drevet automatisering på tværs af systemer. Intelligent overvågning optimerer energiforbruget og forbedrer oppetiden. Det reducerer manuelle fejl og forbedrer evnerne til prædiktiv vedligeholdelse. Udbydere anvender maskinlæring til dynamisk køling og strømfordeling. Automatisering forbedrer skalerbarheden for hyperscale- og colocation-operatører. Datadrevne indsigter sikrer pålidelig ydeevne under høj trafik. Investorer støtter faciliteter, der adopterer automatisering for langsigtet effektivitet. Tendensen styrker Afrikas position som et moderne teknologiknudepunkt.

Markedsudfordringer

Høje energipriser og begrænset strømstabilitet påvirker faciliteternes operationelle effektivitet

Det afrikanske datacentermarked står over for udfordringer fra begrænset strømtilgængelighed. Nationale netværk forbliver ustabile i mange lande. Det øger driftsomkostningerne på grund af afhængighed af backup-strøm. Vedvarende løsninger kræver høj kapital og lange leveringstider. Virksomheder kræver uafbrudt oppetid trods infrastrukturhuller. Udbydere står over for forhindringer i at tilpasse sig globale effektivitetsstandarder. Begrænset investering i transmissionsnetværk bremser regional ekspansion. Operatører håndterer risici ved at diversificere energiforsyningsmodeller.

Regulatoriske kompleksiteter og talentmangler begrænser skalerbarhed i hele regionen

Det afrikanske datacentermarked møder regulatoriske forhindringer på tværs af forskellige jurisdiktioner. Politikker varierer på tværs af lande, hvilket komplicerer overholdelse. Det bremser ekspansionen for globale udbydere, der søger ensartede operationer. Talentmangel inden for avanceret IT og facilitetshåndtering øger presset. Virksomheder har svært ved at finde kvalificerede fagfolk lokalt. Regulatoriske forsinkelser begrænser infrastrukturinvesteringer. Komplekse licenskrav hindrer mindre aktører. At adressere talentudvikling og standardisering bliver afgørende for vækst.

Markedsmuligheder

Stigende digitale tjenester og e-handelsøkosystemer åbner investeringsmuligheder på tværs af industrier

Det afrikanske datacentermarked præsenterer stærke muligheder med voksende e-handelsadoption. Detail- og fintech-økosystemer kræver sikre og skalerbare hostingplatforme. Det fremmer investeringer i colocation og cloud-baserede implementeringer. Virksomheder adopterer digital-først strategier for forbrugerengagement. Sundheds- og uddannelsessektorer kræver pålidelig hosting til digitale platforme. Nye virksomheder finder muligheder i hybrid cloud-adoption. Lokale serviceudbydere vinder indpas ved at tilbyde skræddersyede løsninger.

Udvidelse af hyperscale-faciliteter og globale partnerskaber styrker regional positionering

Det afrikanske datacentermarked tiltrækker hyperscale-investeringer fra globale cloud-udbydere. Strategiske partnerskaber øger kapaciteten på tværs af flere nationer. Det skaber muligheder for colocation-operatører og SMV’er. Virksomheder drager fordel af avanceret infrastruktur til konkurrencedygtige priser. Regeringer opmuntrer til investering gennem gunstige politikker og skattefordele. Regional konnektivitet forbedres med grænseoverskridende samarbejder. Den voksende efterspørgsel efter AI og 5G øger hyperscale-relevansen.

Markedssegmentering

Efter komponent

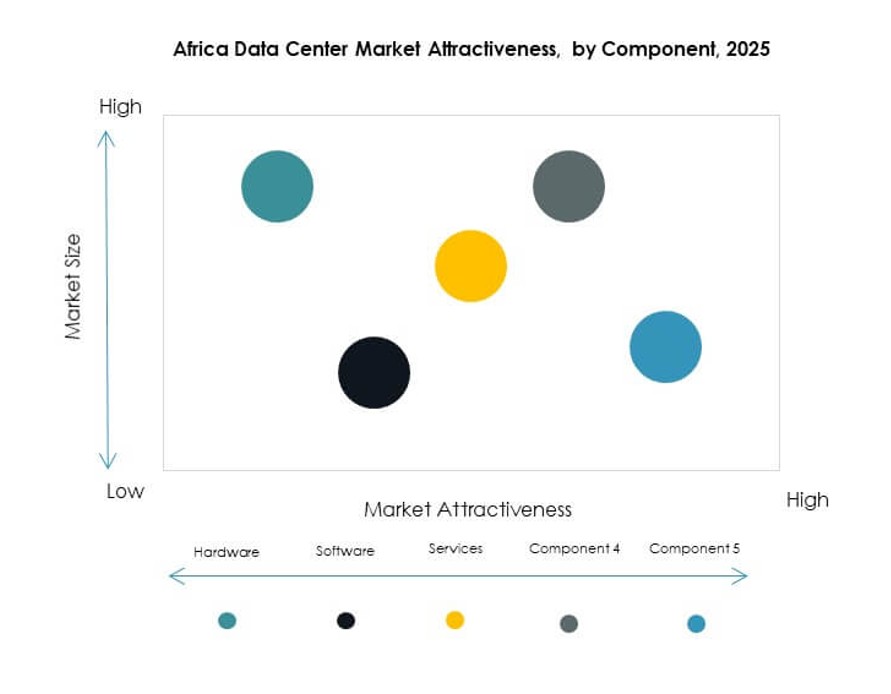

Det afrikanske datacentermarked domineres af hardware, især servere og lagersystemer, der har den største andel på grund af virksomheders efterspørgsel efter computerkapacitet. Køle- og strømløsninger forbliver kritiske i høj-densitets-implementeringer. Softwaresegmenter, herunder virtualiserings- og orkestreringsværktøjer, vokser, da virksomheder adopterer automatisering. Tjenester som rådgivning og administrerede tilbud vinder frem blandt SMV’er, der søger omkostningseffektivitet.

Efter datacentertype

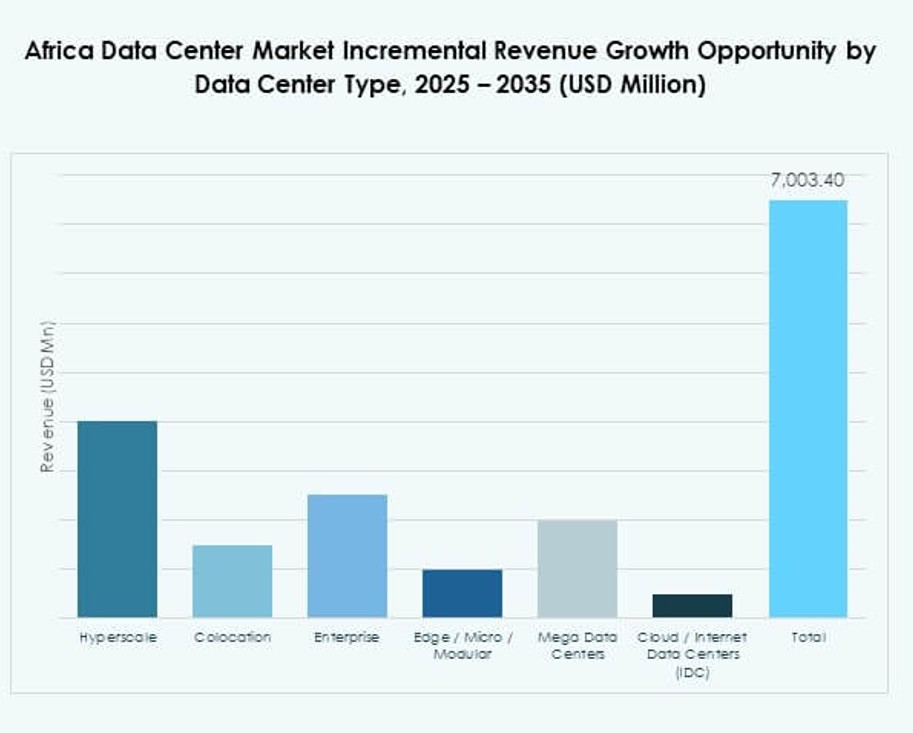

Det afrikanske datacentermarked ser hyperscale-centre lede på grund af investeringer fra globale udbydere. Colocation-faciliteter vokser støt, da virksomheder outsourcer hosting for skalerbarhed. Edge- og modulære implementeringer udvides til underbetjente områder. Virksomhedsfaciliteter fortsætter med at støtte specifikke interne behov. Cloud- og IDC-modeller vinder momentum gennem digital-first-strategier. Mega-centre forbliver begrænsede, men tiltrækker højværdige internationale investeringer.

Efter implementeringsmodel

Det afrikanske datacentermarked viser hybridimplementering som den førende model, foretrukket af virksomheder, der søger fleksibilitet. Cloud-baserede løsninger tiltrækker SMV’er på grund af omkostningseffektivitet og skalerbarhed. On-premises hosting bevarer relevans for regerings- og finanssektorer, der kræver kontrol. Hybridadoption afspejler skiftet mod at balancere sikkerhed med operationel smidighed.

Efter virksomhedsstørrelse

Det afrikanske datacentermarked drives af store virksomheder, der dominerer med højere adoption af avanceret infrastruktur. SMV’er indhenter med stærk afhængighed af cloud-tjenester. Det fremhæver muligheder for lokaliserede udbydere, der tilbyder overkommelige hybridløsninger. Kløften mellem virksomhedsegmenter mindskes, efterhånden som digital adoption vokser.

Efter applikation / brugssag

Det afrikanske datacentermarked viser IT og telekom som den førende applikation, understøttet af bredbåndsudvidelse. BFSI er afhængig af sikker hosting til online banking og betalinger. Sundheds-, detail- og e-handelssektorer vokser med digitale platforme. Regering og forsvar adopterer lokal hosting for at sikre datasikkerhed. Medie-, fremstillings- og uddannelsessektorer bidrager til diversificeret efterspørgsel på tværs af industrier.

Efter slutbrugerindustri

Det afrikanske datacentermarked ledes af cloud-tjenesteudbydere, der afspejler hyperscale og globale investeringer. Virksomheder adopterer i stigende grad colocation-tjenester for smidighed. Regeringsorganer investerer i sikker hosting for at understøtte e-governance. Colocation-udbydere styrker regional interkonnektivitet. Andre industrier drager fordel af pålidelige og sikre hostingmuligheder.

Regionale indsigter

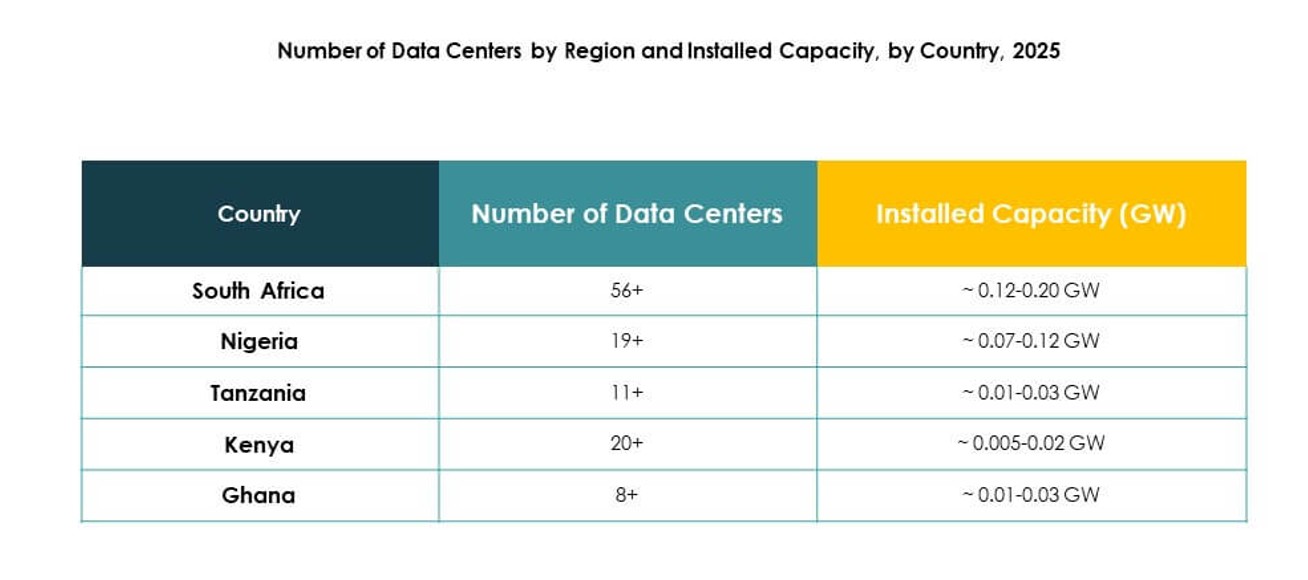

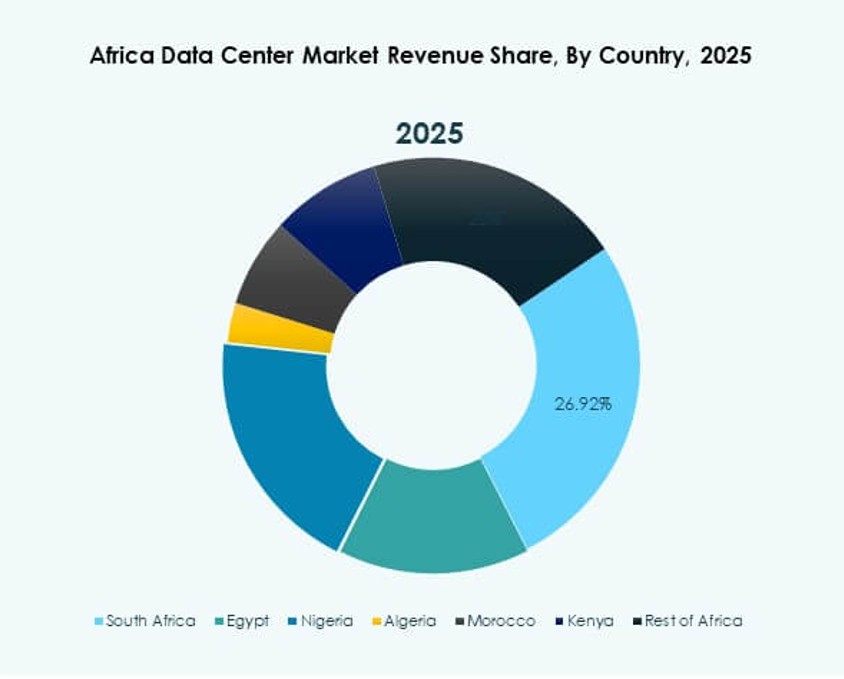

Sydafrika fører med etableret infrastruktur og høj markedsandel på 42%

Markedet for datacentre i Afrika i det sydlige Afrika dominerer på grund af modne IT-økosystemer og stærke telekommunikationsnetværk. Sydafrika driver adoptionen med hyperscale-udrulninger og internationale investeringer. Det drager fordel af pålidelig strømforsyning i vigtige byområder. Globale udbydere ser det som den vigtigste indgang til Afrika. Virksomheder inden for finansielle tjenester og e-handel styrker efterspørgslen. Strategisk placering forbedrer det sydlige Afrikas langsigtede lederskab.

- For eksempel afsluttede Teraco i august 2025 en 30MW udvidelse på deres JB4 Bredell Campus i Johannesburg, hvilket bragte anlæggets samlede kritiske IT-belastning til 50MW fordelt på seks nye datahaller, hvilket gør det til det største selvstændige datacenter på det afrikanske kontinent.

Østafrika fremstår som et vækstcenter med 28% markedsandel understøttet af digitale politikker

Markedet for datacentre i Afrika i Østafrika udvider sig hurtigt med Kenya og Etiopien i spidsen. Regeringer fremmer nationale cloud-strategier og digital-first-politikker. Det drager fordel af investeringer i undersøiske kabler, der forbedrer regional konnektivitet. Virksomheder inden for fintech og e-sundhed øger afhængigheden af colocation. Vækstmuligheder tiltrækker lokale og udenlandske investorer. Østafrika er positioneret som et voksende digitalt knudepunkt for regionale markeder.

- For eksempel indgik Safaricom i maj 2025 et partnerskab med iXAfrica for at lancere NBOX1 hyperscale datacenter i Nairobi, Kenya, hvor den første fase leverer 4,5MW IT-kapacitet og 780 racks fordelt på tre haller, mens fremtidige faser planlægger at udvide kapaciteten gennem NBOX1.2 og NBOX2 udviklinger.

Nord- og Vestafrika udvider tilstedeværelsen med en samlet andel på 30% understøttet af strategiske initiativer

Markedet for datacentre i Afrika i Nord- og Vestafrika viser voksende potentiale. Nigeria og Ghana driver ekspansionen i Vestafrika gennem vækst i fintech og bredbånd. Egypten og Marokko leder Nordafrika med strategiske geografiske positioner, der forbinder Europa og Mellemøsten. Det understøtter international hosting-efterspørgsel og datalokalisering-politikker. Investeringer i vedvarende energi styrker langsigtet bæredygtighed. Disse regioner vinder frem med forskellige industrier, der adopterer digital infrastruktur.

Konkurrenceindsigt:

- Digital Realty (Teraco)

- Equinix Africa

- Rack Centre

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Markedet for datacentre i Afrika formes af stærk konkurrence mellem globale hyperscale-udbydere og regionale specialister. Digital Realty (Teraco) og Equinix Africa dominerer med store faciliteter og avancerede interkonnektionstjenester. Rack Centre styrker regional tilstedeværelse gennem colocation-tilbud og lokal ekspertise. Globale cloud-ledere Microsoft, AWS og Google udvider deres fodaftryk med investeringer i tilgængelighedszoner, hybrid cloud-tjenester og AI-klar infrastruktur. NTT Communications bygger strategiske partnerskaber for at levere virksomhedsfokuserede løsninger. Det afspejler en konkurrencepræget blanding, hvor globale firmaer driver hyperscale-vækst, mens regionale operatører sikrer markedsandele gennem skræddersyede løsninger og overholdelse af lokale krav. Bæredygtighedsforpligtelser, integration af vedvarende energi og modulære designs fremstår som nøgleforskelle mellem udbydere, der sikrer langsigtet konkurrenceevne og overensstemmelse med regeringens digitale transformationsmål.

Seneste udviklinger:

- I september 2025 annoncerede TecEx et strategisk partnerskab med IXAfrica Data Centres med det formål at accelerere digital vækst i Østafrika. Dette samarbejde vil udnytte TecEx’s globale IT-indkøbsekspertise og IXAfrica’s datacenterdrift i Nairobi, hvilket letter bredere adgang for virksomheder, der søger digitale infrastrukturtjenester skræddersyet til det afrikanske marked.

- I september 2025 afslørede MTN, en førende sydafrikansk teleoperatør, at de er i avancerede drøftelser med både amerikanske og europæiske virksomheder om i fællesskab at udvikle AI-dedikerede datacentre i Afrika. MTN har til hensigt at afslutte partnerskabsaftaler inden årets udgang og direkte finansiere en del af disse investeringer.

- I august 2025 annoncerede Digital Realty lanceringen af sit tredje Lagos-datacenter, LKK2, i Nigeria. Den nyåbnede facilitet har næsten 2MW IT-kapacitet og udvider virksomhedens vestafrikanske tilstedeværelse, hvilket understøtter den voksende efterspørgsel efter skalerbar, højtydende infrastruktur på tværs af Nigeria og den bredere region.