Sammanfattning:

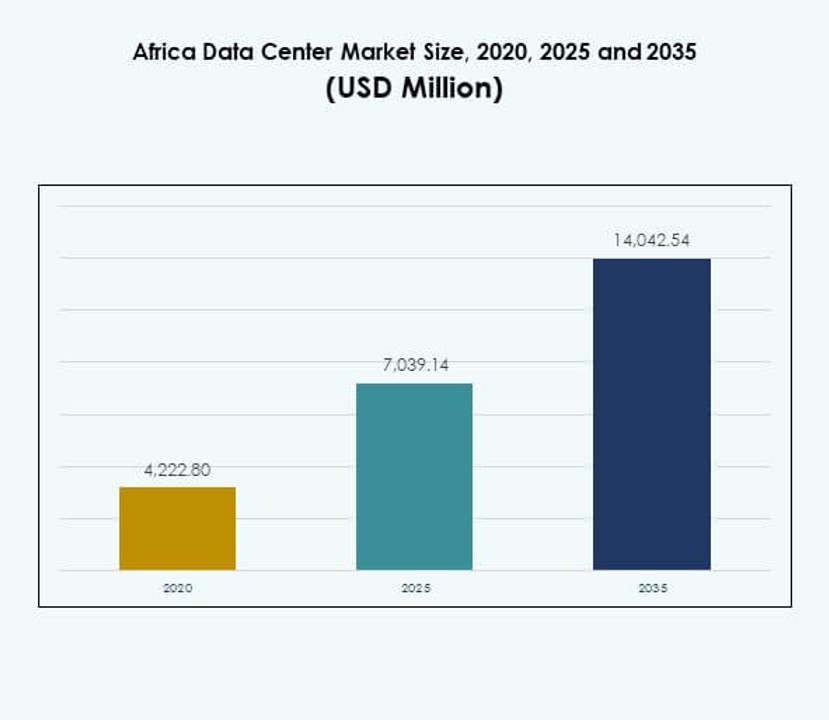

Marknadsstorleken för datacenter i Afrika värderades till 4 222,80 miljoner USD år 2020 till 7 039,14 miljoner USD år 2025 och förväntas nå 14 042,54 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,08 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Afrika 2025 |

USD 7 039,14 Miljoner |

| Marknad för datacenter i Afrika, CAGR |

7,08% |

| Marknadsstorlek för datacenter i Afrika 2035 |

USD 14 042,54 Miljoner |

Tillväxten stöds av ökad användning av molntjänster, AI, IoT och big data-applikationer som kräver skalbar och låg latens infrastruktur. Företag moderniserar verksamheten med hybrid- och colocation-modeller, medan regeringar driver digitala ekonomistrategier för att stärka motståndskraften. Marknaden har strategisk betydelse för investerare och företag som söker långsiktiga möjligheter i en miljö med outnyttjad efterfrågan på säkra och tillförlitliga hostinglösningar.

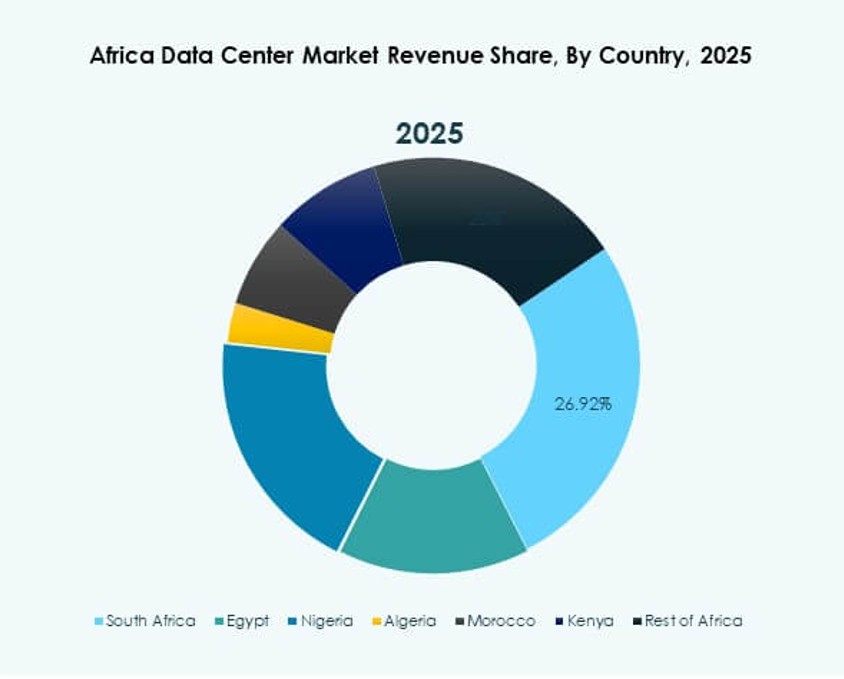

Södra Afrika leder tack vare sin avancerade infrastruktur och hyperskala närvaro, med Sydafrika som huvudnav. Östra Afrika växer fram med starkt politiskt stöd och förbättrad uppkoppling i Kenya och Etiopien. Västafrika, ledd av Nigeria, expanderar genom tillväxt inom fintech och bredbandsanvändning, medan Nordafrika får dragkraft genom Egyptens och Marockos strategiska positioner som länkar Europa, Mellanöstern och Afrika.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökad molnanvändning och digital transformation accelererar efterfrågan på tillförlitlig infrastruktur

Marknaden för datacenter i Afrika gynnas av snabb adoption av molntjänster över sektorer. Företag söker tillförlitlig infrastruktur för att vara värd för kritiska arbetsbelastningar och skala verksamheten. Regeringspolicys stödjer digital transformation inom bank, telekom och sjukvård. Investerare ser möjligheten för långsiktig tillväxt i regionen. Det driver investeringar i säker hosting och företagsklassad datorkapacitet. Molnbaserade plattformar möjliggör för företag att förbli konkurrenskraftiga och flexibla. Företag föredrar skalbara och hybrid distributionsmodeller för flexibilitet. Efterfrågan på robusta digitala ekosystem driver regionalt och globalt deltagande.

Teknologiska innovationer inom AI, IoT och Big Data driver infrastrukturmodernisering

Marknaden för datacenter i Afrika expanderar genom efterfrågan på avancerade teknologier som AI och IoT. Big data-analys kräver låg latens och skalbara lagringssystem. Företag implementerar smarta applikationer som är beroende av högpresterande anläggningar. Det skapar möjligheter för modernisering av äldre infrastruktur. Leverantörer investerar i vätskekylning, automation och virtualiseringsplattformar. Avancerade energieffektiva system minskar driftskostnaderna samtidigt som de säkerställer hållbarhet. Globala molnaktörer ökar sin närvaro genom hyperskala och colocation-expansioner. Innovation driver Afrikas attraktionskraft som en digital tillväxtnav.

- Till exempel, i juni 2025, utökade Teraco sitt Isando Campus i Johannesburg med JB5-anläggningen, vilket lade till 12 datahallar och ökade campusets totala kritiska IT-effektbelastning till 70MW, stödd av ett slutet kylvattensystem och 100% fri luftkylning som möjliggör noll vattenanvändning för drift.

Strategisk Betydelse för Multinationella och Lokala Företag i Högväxtsektorer

Afrikas Datacentermarknad har stark strategisk betydelse för multinationella och lokala företag. Telekom, fintech och e-handelssektorer förlitar sig på tjänster med låg latens. Expansionen av onlinebanker och betalningssystem kräver säkra anläggningar. Det positionerar regionen som en attraktiv investeringshub. Företag strävar efter att följa globala standarder för datasäkerhet. Multinationella företag ser Afrika som en port för att koppla samman internationella marknader. Energieffektiv drift stämmer överens med hållbara affärsstrategier. Molnanvändning stöder motståndskraft i leveranskedjor och offentliga tjänster.

- Till exempel, i mitten av 2023, utökade Africa Data Centres (ADC), en del av Cassava Technologies, sin anläggning i Nairobi med ytterligare 1MW IT-kapacitet, samtidigt som de bibehöll ISO 27001 och PCI DSS-certifieringar och sammankopplade hundratals telekom-, fintech- och digitala företag.

Regeringsinitiativ och Infrastrukturutbyggnad Skapar Stark Marknadspotential

Afrikas Datacentermarknad växer med regeringsledda initiativ för den digitala ekonomin. Nationella strategier uppmuntrar bredbandsutbyggnad och lokal molnlagring. Företag drar nytta av förbättrad energiförsörjning på nyckelmarknader. Det stärker grunden för storskalig utbyggnad av hyperskaliga centra. Offentlig-privata partnerskap påskyndar byggandet av anläggningar och anslutningsprojekt. Globala leverantörer samarbetar med lokala företag för att utöka räckvidden. Smarta stadsprogram och e-förvaltning driver ytterligare kapacitetsbehov. Policystöd lockar utländskt kapital och diversifierar regional infrastruktur.

Marknadstrender

Ökning av Modulära och Edge-Deployeringar som Stödjer Fjärranslutning och Låg Latensbehov

Afrikas Datacentermarknad bevittnar tillväxt i modulära och edge-deployeringar. Avlägsna regioner kräver lokaliserad infrastruktur för tillförlitliga digitala tjänster. Modulära anläggningar ger kostnadseffektiv skalbarhet för expanderande företag. Det säkerställer minskad latens för applikationer inom telekom och fintech. Energieffektiviteten hos edge-centra tilltalar operatörer i framväxande städer. Flexibla implementeringsmodeller uppmuntrar adoption av små företag. Molntjänstleverantörer integrerar edge för att möta decentraliserad efterfrågan. Trenden ökar kapaciteten samtidigt som den betjänar underpenetrerade regioner.

Hållbar Infrastruktur och Förnybar Energiadoption Blir Central för Anläggningsdesign

Afrikas Datacentermarknad skiftar fokus mot hållbara energilösningar. Leverantörer integrerar sol-, vind- och hybridsystem i driften. Det minskar beroendet av instabila nationella nät och förbättrar motståndskraften. Investerare prioriterar anläggningar som antar gröna certifieringar och miljövänlig kylning. Förnybar energi sänker långsiktiga kostnader och förbättrar miljöansvaret. Företag strävar efter att uppnå företagsmässiga hållbarhetsmål genom gröna implementeringar. Regeringar uppmuntrar adoption av ren energi i infrastrukturprojekt. Trenden påskyndar Afrikas roll i hållbar digital infrastruktur.

Tillväxt av Regionala Internetutbyten Stärker Datasuveränitet och Anslutning

Den afrikanska datacentermarknaden utvecklas med ökad närvaro av internetutbyten. Regionala nav stärker datasuveränitet och minskar beroendet av utländsk routing. Det förbättrar latens för företag och stödjer lokal innehållsleverans. Telekomoperatörer samarbetar med globala företag för att bygga neutrala utbytesplattformar. Den växande efterfrågan på videostreaming, spel och e-handel gynnas av denna förändring. Datapolicys för lokalisering förstärker vikten av regional hosting. Företag finner förbättrad säkerhet med lokala routingalternativ. Förbättrad sammankoppling stödjer Afrikas digitala ekonomiska expansion.

Expansion av AI-driven automation förbättrar effektiviteten i anläggningsdrift

Den afrikanska datacentermarknaden integrerar AI-driven automation över systemen. Intelligent övervakning optimerar energiförbrukning och förbättrar driftstid. Det minskar manuella fel och förbättrar förmågan till prediktivt underhåll. Leverantörer använder maskininlärning för dynamisk kylning och kraftallokering. Automation förbättrar skalbarheten för hyperskaliga och colocation-operatörer. Datadrivna insikter säkerställer pålitlig prestanda under hög trafik. Investerare stödjer anläggningar som antar automation för långsiktig effektivitet. Trenden befäster Afrikas position som ett modernt tekniknav.

Marknadsutmaningar

Höga energikostnader och begränsad krafttillförlitlighet påverkar anläggningarnas operativa effektivitet

Den afrikanska datacentermarknaden står inför utmaningar från begränsad krafttillgänglighet. Nationella nätverk förblir instabila i många länder. Det ökar driftskostnaderna på grund av beroende av reservkraft. Förnybara lösningar kräver högt kapital och långa ledtider. Företag kräver oavbruten driftstid trots infrastrukturbrister. Leverantörer står inför hinder för att anpassa sig till globala effektivitetsstandarder. Begränsade investeringar i transmissionsnätverk saktar ner regional expansion. Operatörer hanterar risker genom att diversifiera energiförsörjningsmodeller.

Regulatoriska komplexiteter och kompetensbrister begränsar skalbarheten i regionen

Den afrikanska datacentermarknaden möter regulatoriska hinder över olika jurisdiktioner. Policys skiljer sig åt mellan länder, vilket komplicerar efterlevnad. Det saktar ner expansionen för globala leverantörer som söker enhetlig drift. Kompetensbrister inom avancerad IT och anläggningshantering ökar trycket. Företag har svårt att hitta kvalificerade yrkesverksamma lokalt. Regulatoriska förseningar begränsar infrastrukturinvesteringar. Komplexa licenskrav hindrar mindre aktörer. Att adressera kompetensutveckling och standardisering blir avgörande för tillväxt.

Marknadsmöjligheter

Växande digitala tjänster och e-handelsekosystem öppnar investeringsmöjligheter över branscher

Den afrikanska datacentermarknaden presenterar starka möjligheter med växande e-handelsadoption. Detaljhandels- och fintech-ekosystem kräver säkra och skalbara hostingplattformar. Det driver investeringar i colocation och molnbaserade distributioner. Företag antar digitala strategier för konsumentengagemang. Hälso- och utbildningssektorer kräver pålitlig hosting för digitala plattformar. Framväxande företag finner möjligheter i hybridmolnadoption. Lokala tjänsteleverantörer vinner mark genom att erbjuda skräddarsydda lösningar.

Expansion av hyperskaliga anläggningar och globala partnerskap stärker regional positionering

Den afrikanska datacentermarknaden lockar hyperskaliga investeringar från globala molnleverantörer. Strategiska partnerskap ökar kapaciteten över flera nationer. Det skapar möjligheter för kolokationsoperatörer och små och medelstora företag. Företag drar nytta av avancerad infrastruktur till konkurrenskraftiga kostnader. Regeringar uppmuntrar investeringar genom gynnsamma policyer och skatteförmåner. Regional anslutning förbättras med gränsöverskridande samarbeten. Ökad efterfrågan på AI och 5G stärker hyperskalans relevans.

Marknadssegmentering

Efter komponent

Den afrikanska datacentermarknaden domineras av hårdvara, särskilt servrar och lagringssystem, som har den största andelen på grund av företagens efterfrågan på beräkningskapacitet. Kyl- och kraftlösningar förblir kritiska i högdensitetsutbyggnader. Mjukvarusegment, inklusive virtualisering och orkestreringsverktyg, växer när företag antar automation. Tjänster som konsultation och hanterade erbjudanden får fäste bland små och medelstora företag som söker kostnadseffektivitet.

Efter datacentertyp

Den afrikanska datacentermarknaden ser hyperskaliga centra leda på grund av investeringar från globala leverantörer. Kolokationsanläggningar växer stadigt när företag outsourcar hosting för skalbarhet. Edge- och modulära utbyggnader expanderar till underbetjänade områden. Företagsanläggningar fortsätter att stödja specifika interna behov. Moln- och IDC-modeller får fart genom digitala först-strategier. Megacentra förblir begränsade men lockar högvärdiga internationella investeringar.

Efter distributionsmodell

Den afrikanska datacentermarknaden visar hybridutbyggnad som den ledande modellen, föredragen av företag som söker flexibilitet. Molnbaserade lösningar lockar små och medelstora företag på grund av kostnadseffektivitet och skalbarhet. On-premises hosting behåller relevans för regerings- och finanssektorer som kräver kontroll. Hybridantagande återspeglar skiftet mot att balansera säkerhet med operativ smidighet.

Efter företagsstorlek

Den afrikanska datacentermarknaden drivs av stora företag, som dominerar med högre antagande av avancerad infrastruktur. Små och medelstora företag kommer ikapp med starkt beroende av molntjänster. Det belyser möjligheter för lokala leverantörer som erbjuder prisvärda hybridlösningar. Klyftan mellan företagssegmenten minskar när digitalt antagande växer.

Efter applikation / användningsfall

Den afrikanska datacentermarknaden visar IT och telekom som den ledande applikationen, stödd av bredbandsutbyggnad. BFSI förlitar sig på säker hosting för onlinebank och betalningar. Hälso- och sjukvård, detaljhandel och e-handelssektorer växer med digitala plattformar. Regering och försvar antar lokal hosting för att säkerställa datasäkerhet. Media, tillverkning och utbildning bidrar till diversifierad efterfrågan över branscher.

Efter slutanvändarindustri

Den afrikanska datacentermarknaden leds av molntjänstleverantörer, vilket återspeglar hyperskala och globala investeringar. Företag antar i allt högre grad kolokationstjänster för smidighet. Regeringsorgan investerar i säker hosting för att stödja e-förvaltning. Kolokationsleverantörer stärker regional interkonnektivitet. Andra industrier drar nytta av pålitliga och säkra hostingalternativ.

Regionala insikter

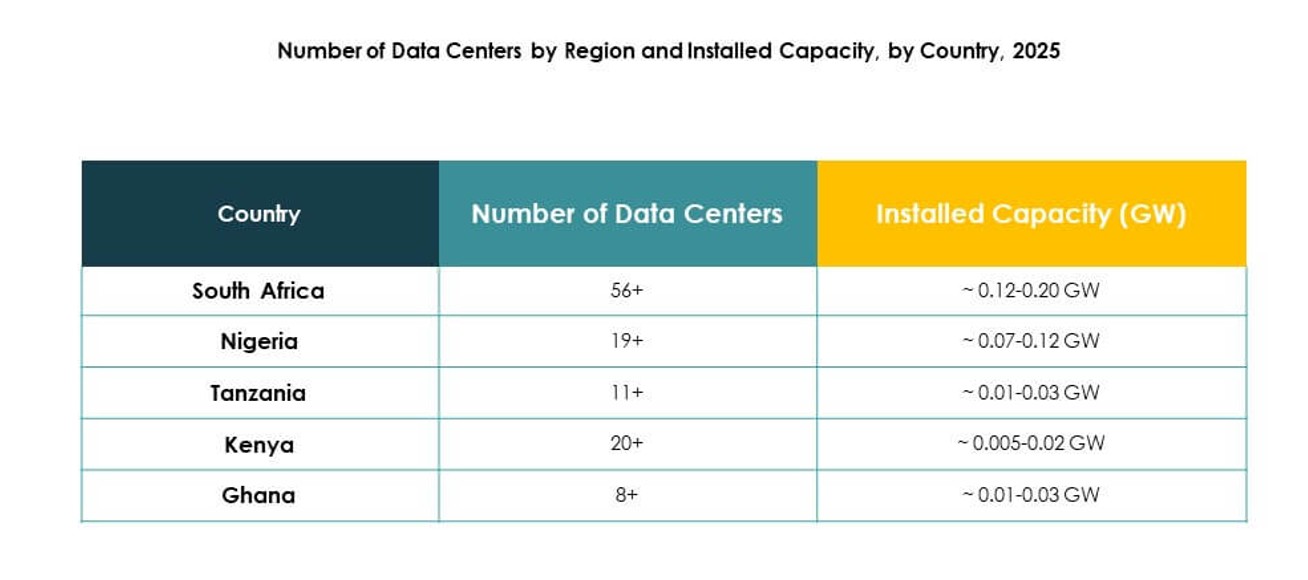

Södra Afrika leder med etablerad infrastruktur och hög marknadsandel på 42%

Afrikas datacenter-marknad i södra Afrika dominerar tack vare mogna IT-ekosystem och starka telekomnätverk. Sydafrika driver på antagandet med hyperskaliga installationer och internationella investeringar. Det drar nytta av tillförlitlig strömförsörjning i viktiga urbana områden. Globala leverantörer ser det som den främsta ingångspunkten till Afrika. Företag inom finansiella tjänster och e-handel stärker efterfrågan. Strategisk positionering förbättrar södra Afrikas långsiktiga ledarskap.

- Till exempel, i augusti 2025, slutförde Teraco en 30MW expansion vid sitt JB4 Bredell Campus i Johannesburg, vilket ökade anläggningens totala kritiska IT-belastning till 50MW över sex nya datacenterhallar, vilket gör det till det största fristående datacentret på den afrikanska kontinenten.

Östra Afrika framträder som en tillväxtnav med 28% marknadsandel stödd av digitala policyer

Afrikas datacenter-marknad i östra Afrika expanderar snabbt med Kenya och Etiopien i spetsen. Regeringar främjar nationella molnstrategier och digitala först-policyer. Det drar nytta av investeringar i undervattenskablar som förbättrar regional anslutning. Företag inom fintech och e-hälsa ökar beroendet av colocation. Tillväxtmöjligheter lockar lokala och utländska investerare. Östra Afrika positioneras som ett stigande digitalt nav för regionala marknader.

- Till exempel, i maj 2025, samarbetade Safaricom med iXAfrica för att lansera NBOX1 hyperskaligt datacenter i Nairobi, Kenya, med den första fasen som levererar 4,5MW IT-kapacitet och 780 rack över tre hallar, medan framtida faser planerar att utöka kapaciteten genom NBOX1.2 och NBOX2 utvecklingar.

Norra och västra Afrika expanderar närvaro med kombinerad 30% andel stödd av strategiska initiativ

Afrikas datacenter-marknad i norra och västra Afrika visar växande potential. Nigeria och Ghana driver expansionen i Västafrika genom fintech och bredbandsutveckling. Egypten och Marocko leder Nordafrika med strategiska geografiska positioner som kopplar Europa och Mellanöstern. Det stöder internationell hostingefterfrågan och datalokalisering policyer. Investeringar i förnybar energi stärker långsiktig hållbarhet. Dessa regioner vinner mark med olika industrier som antar digital infrastruktur.

Konkurrensinsikter:

- Digital Realty (Teraco)

- Equinix Africa

- Rack Centre

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Afrikas datacenter-marknad formas av stark konkurrens mellan globala hyperskaliga leverantörer och regionala specialister. Digital Realty (Teraco) och Equinix Africa dominerar med storskaliga anläggningar och avancerade interkonnektionstjänster. Rack Centre stärker regional närvaro genom colocation-erbjudanden och lokal expertis. Globala molnledare Microsoft, AWS och Google utökar sin närvaro med investeringar i tillgänglighetszoner, hybridmolntjänster och AI-redo infrastruktur. NTT Communications bygger strategiska partnerskap för att leverera företagsfokuserade lösningar. Det återspeglar en konkurrensmix där globala företag driver hyperskalig tillväxt medan regionala operatörer säkrar marknadsandelar genom skräddarsydda lösningar och efterlevnad av lokala krav. Hållbarhetsåtaganden, integration av förnybar energi och modulära designer framträder som viktiga differentierare bland leverantörer, vilket säkerställer långsiktig konkurrenskraft och anpassning till regeringens digitala transformationsmål.

Senaste utvecklingen:

- I september 2025 tillkännagav TecEx ett strategiskt partnerskap med IXAfrica Data Centres med målet att påskynda digital tillväxt i Östafrika. Detta samarbete syftar till att utnyttja TecEx:s globala expertis inom IT-upphandling och IXAfrica:s datacenterverksamhet i Nairobi, vilket underlättar bredare tillgång för företag som söker digitala infrastrukturtjänster anpassade för den afrikanska marknaden.

- I september 2025 avslöjade MTN, en ledande sydafrikansk telekomoperatör, att de är i avancerade diskussioner med både amerikanska och europeiska företag för att gemensamt utveckla AI-dedikerade datacenter i Afrika. MTN avser att slutföra partnerskapsavtal före årets slut och direkt finansiera en del av dessa investeringar.

- I augusti 2025 meddelade Digital Realty lanseringen av sitt tredje datacenter i Lagos, LKK2, i Nigeria. Den nyöppnade anläggningen har nästan 2MW IT-kapacitet och utökar företagets närvaro i Västafrika, vilket stödjer den växande efterfrågan på skalbar, högpresterande infrastruktur över Nigeria och den bredare regionen.