Резюме:

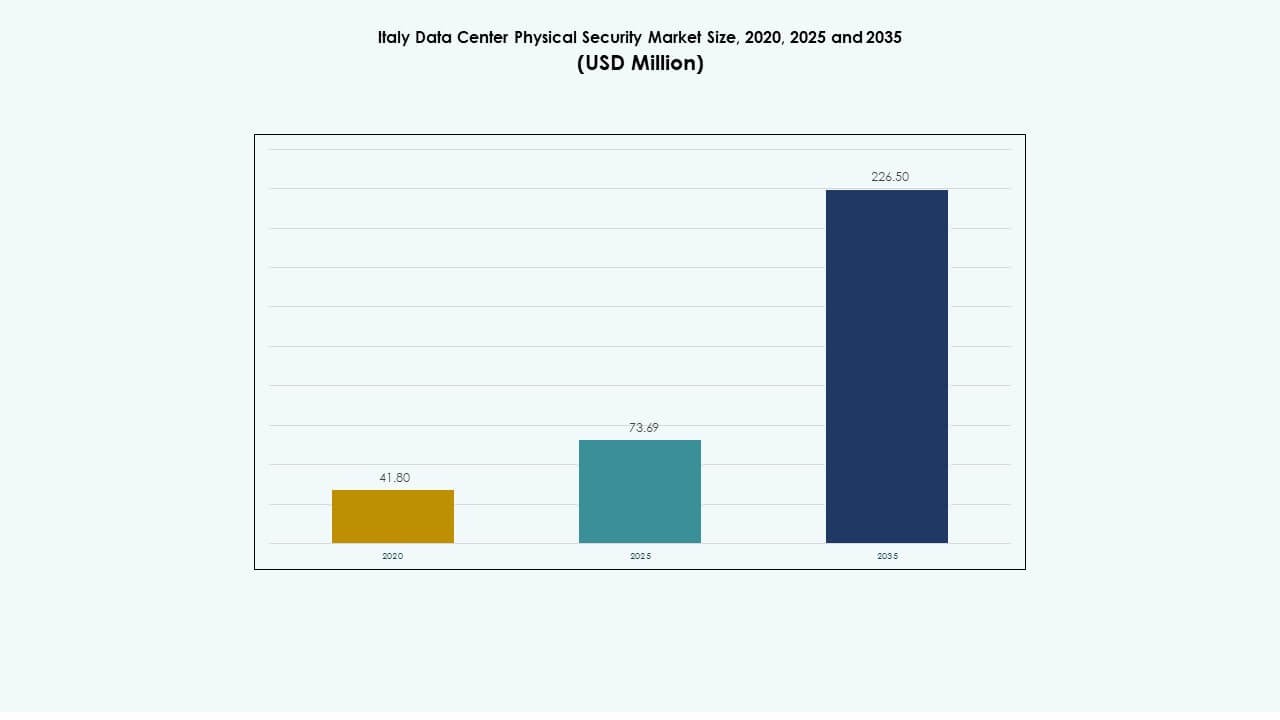

Размер рынка физической безопасности дата-центров в Италии оценивался в 41,80 млн долларов США в 2020 году, достиг 73,69 млн долларов США в 2025 году и, как ожидается, достигнет 226,50 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 11,84% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка физической безопасности дата-центров в Италии 2025 |

73,69 млн долларов США |

| Рынок физической безопасности дата-центров в Италии, CAGR |

11,84% |

| Размер рынка физической безопасности дата-центров в Италии 2035 |

226,50 млн долларов США |

Рост инвестиций в гипермасштабные и колокационные объекты стимулирует внедрение умного видеонаблюдения, биометрического доступа и мониторинга на основе ИИ. Операторы модернизируют системы защиты, чтобы соответствовать строгим стандартам соблюдения и энергоэффективности. Рынок привлекает сильное внимание инвесторов, поскольку бизнес отдает приоритет безопасной и устойчивой инфраструктуре данных для снижения рисков и обеспечения непрерывности операций.

Северная Италия лидирует в расширении рынка благодаря высокой концентрации дата-центров в Ломбардии, Пьемонте и Милане. Центральные регионы, такие как Лацио и Тоскана, набирают обороты благодаря государственным проектам цифровизации. Южные регионы, включая Кампанию и Сицилию, становятся новыми рубежами, поддерживаемыми промышленной диверсификацией и улучшенной надежностью электроснабжения, расширяя национальный ландшафт безопасности дата-центров.

Динамика рынка:

Рост интеграции умного видеонаблюдения и контроля доступа на основе ИИ

Рынок физической безопасности дата-центров в Италии растет благодаря широкому внедрению видеонаблюдения и распознавания лиц на основе ИИ. Умные камеры, биометрические сканеры и аналитика в реальном времени улучшают предотвращение вторжений. Повышенная чувствительность данных в различных отраслях делает автоматизированные системы контроля необходимыми. Компании модернизируют устаревшие системы доступа до интегрированных биометрических систем, которые мгновенно обнаруживают аномалии. Интеграция ИИ снижает время реакции и минимизирует человеческие ошибки в оценке угроз. Поставщики безопасности предлагают прогнозную аналитику для предотвращения нарушений до их возникновения. Это создает высокий спрос среди гипермасштабных и корпоративных объектов. Инвесторы признают высокий потенциал в компаниях, предлагающих адаптивные, поддерживаемые ИИ уровни безопасности.

Рост спроса на соответствующую и энергоэффективную инфраструктуру безопасности

Более строгие европейские нормы заставляют операторов внедрять сертифицированные и энергоэффективные системы защиты. Рынок получает выгоду от модернизаций, ориентированных на устойчивость, которые сочетают физическую безопасность с низким энергопотреблением. Операторы облачных и колокационных центров принимают эко-дизайнерские датчики и контроллеры, соответствующие директивам ЕС по зеленым центрам обработки данных. Энергоэффективность также снижает эксплуатационные расходы, сохраняя высокий уровень безопасности. Растет спрос на модульные решения, которые объединяют устойчивость с передовой защитой. Это поддерживает соответствие Италии целям ЕС по сокращению углерода и кибербезопасности. Поставщики отдают приоритет перерабатываемым компонентам и эффективным кабельным системам. Государственные стимулы для цифровой трансформации ускоряют внедрение соответствующих, низкоимпактных систем.

- Например, платформа EcoStruxure от Schneider Electric предоставляет инфраструктурные решения с поддержкой IoT для центров обработки данных, интегрируя системы питания, охлаждения и безопасности для повышения операционной эффективности. Платформа поддерживает автоматизированную отчетность по устойчивости и помогает операторам соответствовать директивам ЕС по энергоэффективности и экологии.

Быстрое расширение колокационных и гипермасштабных центров обработки данных

Рост колокации и гипермасштабирования укрепляет рынок физической безопасности центров обработки данных в Италии из-за увеличения аутсорсинга предприятий. Расширяющиеся объекты в Милане, Турине и Риме требуют интегрированных рамок физической защиты. Увеличение площади требует многоуровневых периметральных и стоечных защит. Физическая безопасность становится приоритетом при выборе места и планировании строительства. Компании внедряют системы двойной верификации доступа и передовые системы наблюдения. Это позволяет операторам обеспечивать бесперебойную работу и соответствие для клиентов, управляющих конфиденциальными рабочими нагрузками. Инвестиционный импульс продолжается благодаря стабильному притоку средств от европейских фондов инфраструктуры данных. Эти крупные проекты стимулируют постоянные обновления поддерживающих технологий безопасности.

Возрастающий акцент на интегрированное управление безопасностью и централизованный мониторинг

Центры обработки данных по всей Италии предпочитают унифицированные командные центры для обеспечения видимости физической безопасности в реальном времени. Интегрированные панели управления управляют точками доступа, камерами, сигнализациями и датчиками из одного интерфейса. Централизация улучшает операционную эффективность и поддерживает удаленное управление. Поставщики внедряют функции автоматизации, которые упрощают координацию между объектами. Это позволяет беспрепятственно координировать работу команд безопасности, обслуживания и ИТ. Консолидированные системы снижают затраты на обучение и укрепляют процесс принятия решений. Видеоаналитика с поддержкой ИИ обнаруживает несанкционированные действия без участия человека. Переход к унифицированному управлению привлекает инвестиции от глобальных поставщиков решений. Увеличение перекрытия кибербезопасности дополнительно усиливает потребность в интегрированных платформах.

- Например, Honeywell предоставляет интегрированные платформы управления безопасностью в итальянских центрах обработки данных, предлагая централизованные панели управления для контроля камер, точек доступа и сигнализаций. Видеоаналитика с поддержкой ИИ улучшает обнаружение вторжений и поддерживает мониторинг в реальном времени, снижая необходимость в ручном контроле операций объекта.

Тенденции рынка

Тенденции рынка

Внедрение биометрической и многофакторной аутентификации при доступе к объектам

Центры обработки данных в Италии внедряют передовые биометрические системы, такие как отпечатки пальцев, распознавание сетчатки и лица, для контроля доступа. Многофакторная аутентификация становится стандартом для доступа сотрудников и поставщиков. Компании внедряют многоуровневую проверку, сочетая физические карты с биометрической идентификацией. Спрос на адаптивные инструменты доступа растет в критически важных объектах. Поставщики улучшают интерфейсы программного обеспечения для синхронизации данных идентификации с системами управления персоналом. Это позволяет осуществлять непрерывный мониторинг и повышает точность аудита. Рынок физической безопасности центров обработки данных в Италии выигрывает от этого перехода к ненавязчивым, но надежным инструментам доступа. Инвесторы поддерживают стартапы, предлагающие платформы безопасной цифровой идентификации и автоматизации.

Рост видеонаблюдения с поддержкой ИИ и предиктивного обнаружения угроз

ИИ трансформирует видеонаблюдение, переходя от пассивной записи к проактивной аналитике. Камеры с нейронной обработкой идентифицируют подозрительные движения в реальном времени. Автоматизированные оповещения предотвращают попытки вторжения и сокращают задержки в реагировании. Объекты интегрируют видеоаналитику с устройствами IoT для ситуационной осведомленности. Это позволяет раннее обнаружение рисков даже в условиях низкой освещенности или высокой плотности. Системы на базе ИИ помогают оптимизировать распределение персонала и патрулирование безопасности. Рынок физической безопасности центров обработки данных в Италии набирает обороты благодаря этим интеллектуальным системам, улучшающим устойчивость. Глобальные поставщики представляют масштабируемые решения на базе ИИ, совместимые с устаревшими сетями камер.

Возрастающая роль облачных платформ управления безопасностью

Облачные панели управления заменяют автономные системы для мониторинга нескольких объектов. Удаленные центры обработки данных используют унифицированные порталы для сигнализаций, видеопотоков и данных датчиков. Облачные модели снижают капитальные затраты и обеспечивают масштабируемость. Интеграция с аналитическими платформами позволяет проводить непрерывный аудит безопасности. Это обеспечивает стабильную производительность и отслеживание соответствия на распределенных объектах. Переход поддерживает гибкое расширение для операторов колокации и периферийных вычислений. Поставщики конкурируют в надежности шифрования и избыточности. Рынок физической безопасности центров обработки данных в Италии укрепляется по мере того, как модели на основе услуг находят применение среди средних предприятий.

Растущий акцент на устойчивые и экологически чистые решения безопасности

Экологически сознательные решения безопасности соответствуют целям Италии по достижению углеродной нейтральности. Умные датчики минимизируют потребление энергии, сохраняя точность. Производители разрабатывают перерабатываемые корпуса камер и электронные компоненты с низким тепловыделением. Энергоэффективные конструкции снижают затраты на жизненный цикл для крупных операторов. Это стимулирует замену старых систем с высоким потреблением. Поставщики подчеркивают свои экологические достижения, чтобы привлечь контракты, ориентированные на устойчивое развитие. Устойчивые сертификаты приобретают важность в решениях о закупках. Рынок физической безопасности центров обработки данных в Италии выигрывает от соблюдения экологических норм, поскольку клиенты отдают приоритет как безопасности, так и экологической ответственности.

Проблемы рынка

Проблемы рынка

Высокая стоимость внедрения и сложность интеграции в устаревшую инфраструктуру

Интеграция современных систем наблюдения и контроля доступа в существующие здания сталкивается с техническими препятствиями. Устаревшая проводка и старые планировки увеличивают сложность и стоимость установки. Операторы сталкиваются с рисками простоя при замене аналоговых систем. Рынок физической безопасности дата-центров в Италии должен балансировать между модернизацией и сдерживанием затрат. Многие средние объекты откладывают обновления из-за финансового давления. Поставщики вводят модели поэтапной реализации, чтобы уменьшить сбои. Интеграция между устройствами от разных поставщиков также ставит под угрозу согласованность в производительности. Сложные вопросы совместимости ограничивают синхронизацию в реальном времени между подсистемами. Поддержание непрерывности обслуживания во время модернизаций требует тщательной инженерии и планирования.

Недостаток квалифицированной рабочей силы и ограниченная осведомленность об угрозах нового поколения

Системы безопасности требуют обученных специалистов для установки и обслуживания. Италия сталкивается с нехваткой квалифицированных техников с гибридными знаниями в области физических и цифровых систем. Это замедляет внедрение в меньших или региональных дата-центрах. Рынок физической безопасности дата-центров в Италии испытывает неравномерный рост за пределами крупных городов. Ограниченные программы обучения ограничивают осведомленность о методах противодействия угрозам на основе ИИ. Мелкие операторы часто зависят от сторонних консультантов. Поставщики инвестируют в местные партнерства, чтобы закрыть дефицит навыков. Без стабильного притока талантов долгосрочная надежность и масштабируемость систем могут ослабнуть. Сертификации, проводимые правительством, могли бы помочь улучшить качество и согласованность рабочей силы.

Возможности рынка

Расширение периферийных дата-центров и децентрализованных сетей объектов

Периферийные дата-центры создают новый спрос на компактные, но надежные решения безопасности. Эти меньшие объекты требуют модульных систем, оптимизированных для эффективности использования пространства и энергии. Поставщики разрабатывают масштабируемые комплекты с интегрированными камерами, датчиками и сигнализациями. Это расширяет рынок физической безопасности дата-центров в Италии, охватывая новые географии. Провайдеры телекоммуникационной и IoT-инфраструктуры инвестируют в платформы удаленного мониторинга. Рост распределенной архитектуры усиливает необходимость в согласованных стандартах защиты на нескольких узлах.

Рост государственных и частных инвестиций в цифровую инфраструктуру и модернизацию безопасности

Государственные проекты цифровизации стимулируют частные инвестиции в безопасную инфраструктуру. Публичные стимулы поддерживают установку передовых систем наблюдения и контроля доступа в стратегических зонах. Это дает поставщикам доступ к долгосрочным контрактам и постоянному спросу на услуги. Инвесторы сосредотачиваются на компаниях по обеспечению безопасности данных, соответствующих политике кибербезопасности и энергетического перехода Италии. Партнерства между отечественными интеграторами и глобальными производителями способствуют инновациям. Эти инициативы создают стабильные каналы доходов и устойчивые перспективы расширения.

Сегментация рынка

По размеру дата-центра

Крупные дата-центры доминируют благодаря обширной инфраструктуре и более высоким требованиям к соответствию. Они требуют многоуровневых систем защиты, охватывающих периметр, залы данных и стойки. Средние объекты следуют с растущими инициативами по модернизации. Малые центры внедряют модульные системы для управления ограниченными бюджетами. Рынок физической безопасности дата-центров в Италии видит, как крупные игроки устанавливают стандарты для избыточности и аудиторского соответствия, привлекая корпоративных клиентов, сосредоточенных на времени безотказной работы и соблюдении нормативных требований.

По компонентам

Решения лидируют на рынке благодаря высоким инвестициям в оборудование для наблюдения, контроля и мониторинга. Сегмент услуг набирает популярность за счет контрактов на обслуживание и интеграцию систем. Поставщики объединяют консультационные и долгосрочные пакеты услуг для получения регулярного дохода. Рынок физической безопасности центров обработки данных в Италии выигрывает от растущего предпочтения комплексных пакетов безопасности, обеспечивающих производительность на протяжении всего жизненного цикла.

По решениям

Видеонаблюдение и контроль доступа доминируют благодаря обязательному соблюдению норм и потребностям в мониторинге в реальном времени. Системы мониторинга и обнаружения расширяются с интеграцией датчиков на основе ИИ. Другие нишевые сегменты включают тепловизоры и освещение периметра. Рынок физической безопасности центров обработки данных в Италии демонстрирует самый быстрый рост в области интеллектуального наблюдения, поддерживающего автоматизированный анализ угроз.

По услугам

Интеграция систем остается ведущей услугой из-за сложности связывания подсистем. Услуги по обслуживанию и поддержке приобретают приоритет из-за требований круглосуточной работы. Консультационные услуги помогают новым объектам на ранних стадиях планирования. Это помогает оптимизировать дизайн и обеспечить соблюдение норм. Рынок физической безопасности центров обработки данных в Италии процветает благодаря поставщикам комплексных услуг, предоставляющим индивидуальную многоуровневую защиту.

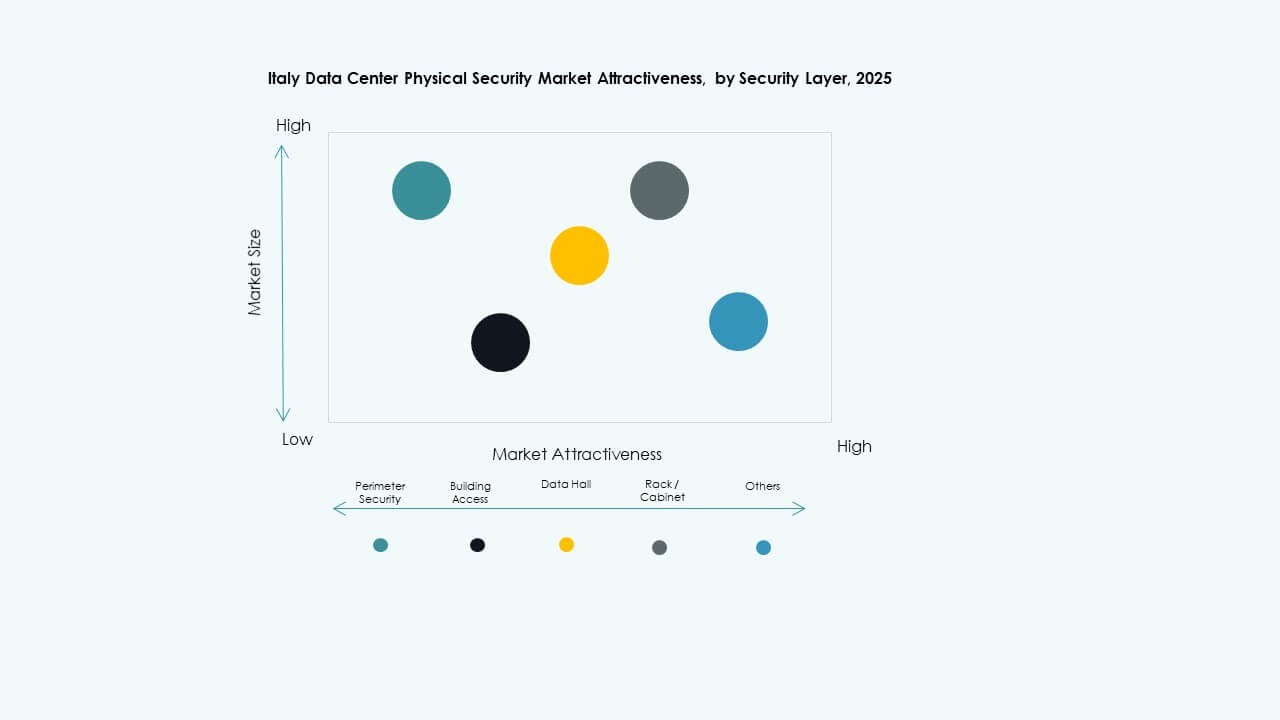

По уровню безопасности

Доступ в здание и безопасность периметра занимают наибольшую долю, обеспечивая защиту от вторжений. Безопасность залов данных и стоек растет благодаря защите дорогостоящего ИТ-оборудования. Операторы предпочитают замки с сенсорами и записи доступа к шкафам. Рынок физической безопасности центров обработки данных в Италии развивается благодаря многоуровневым структурам, обеспечивающим защиту от ворот до серверной стойки.

По типу центра обработки данных

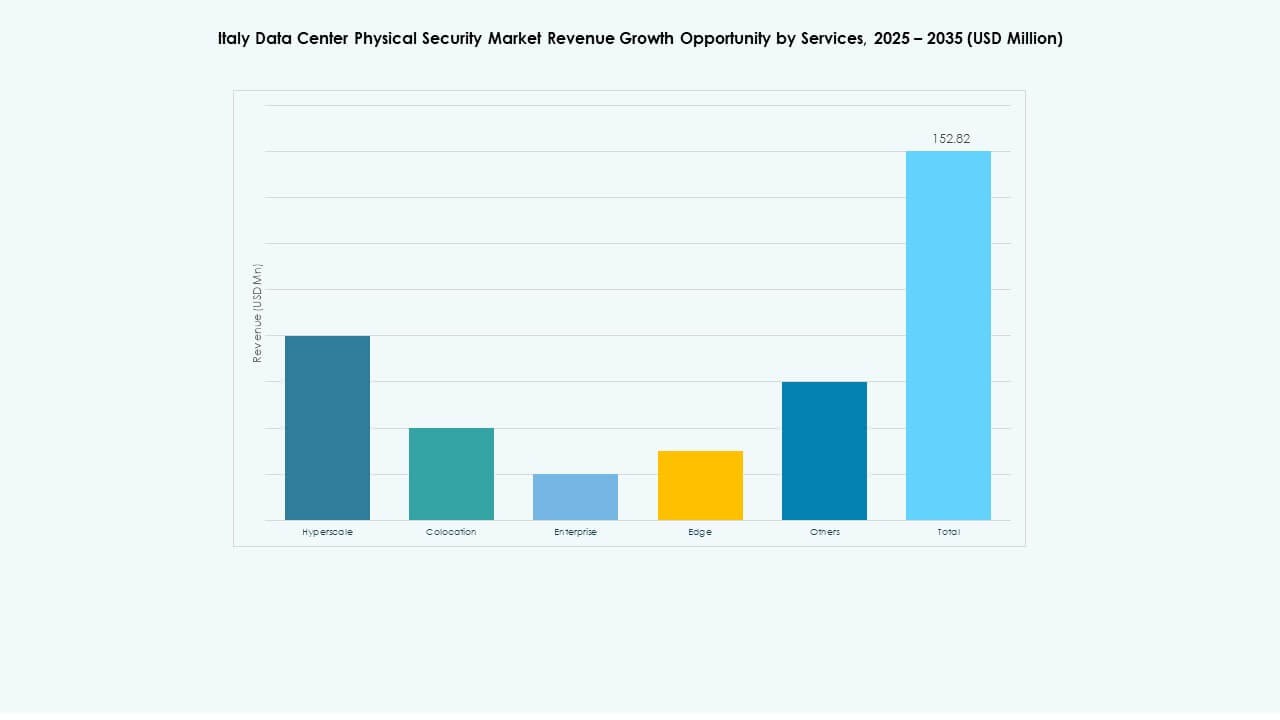

Колокационные и гипермасштабные объекты доминируют благодаря огромным капиталовложениям и растущему разнообразию клиентов. Корпоративные центры поддерживают стабильные темпы модернизации. Пограничные объекты представляют собой новые возможности с модульными моделями развертывания. Рынок физической безопасности центров обработки данных в Италии выигрывает от быстрого расширения колокационных узлов в промышленных кластерах.

По конечным пользователям

Секторы ИТ и телекоммуникаций и BFSI лидируют благодаря строгим протоколам безопасности и потребностям в защите данных. Учреждения здравоохранения и правительственные объекты демонстрируют растущее внедрение, поддерживаемое рамками соблюдения норм. Секторы розничной торговли, производства и электронной коммерции расширяются благодаря проектам цифровой трансформации. Рынок физической безопасности центров обработки данных в Италии развивается с учетом отраслевых рамок защиты для обеспечения готовности к нормативным требованиям.

Региональные инсайты

Региональные инсайты

Северная Италия – основной двигатель роста с долей рынка 52%

Северная Италия лидирует на рынке физической безопасности центров обработки данных в Италии с высокой концентрацией в Ломбардии и Пьемонте. Высокоплотная коммерческая инфраструктура и облачные узлы стимулируют постоянные инвестиции. Милан выступает в качестве центрального узла для колокационных и гипермасштабных объектов. Поставщики сосредотачиваются на предложении интегрированных и масштабируемых систем безопасности для многообъектных операций. Трансграничная связь со Швейцарией повышает его привлекательность для европейских клиентов. Доминирование Северной Италии отражает ее зрелые цифровые и логистические экосистемы.

- Например, Virtus Data Centres объявила о создании гипермасштабного кампуса мощностью 70 МВт в кластере Корнаредо в Милане на участке площадью 71 000 кв. м, строительство которого начнется в 2025 году. Проект, который планируется ввести в эксплуатацию в 2027 году, включает защищенную инфраструктуру, предназначенную для поддержки рабочих нагрузок ИИ и высокоплотных вычислений.

Центральная Италия – Новый центр, поддерживаемый государственными и оборонными проектами (30%)

Центральная Италия, возглавляемая Лацио и Тосканой, демонстрирует растущий интерес со стороны государственных и частных инициатив в области данных. Цифровая инфраструктура Рима поддерживает программы модернизации, поддерживаемые государством. Центры обработки данных, обслуживающие оборонную и телекоммуникационную отрасли, внедряют высококлассный периметральный контроль и автоматическое обнаружение. Образовательные и медицинские проекты дополнительно увеличивают спрос на региональные объекты. Рынок физической безопасности центров обработки данных в Италии видит, как этот регион увеличивает свою долю за счет программ обновления инфраструктуры и согласования кибербезопасности.

- Например, TIM разрабатывает центр обработки данных мощностью 25 МВт с оптимизацией под GPU недалеко от Рима для обороны и телекоммуникаций, внедряя передовую периметральную безопасность в соответствии с регламентом Национального периметра кибербезопасности Италии, с завершением, запланированным на конец 2026 года.

Южная Италия и острова – Расширяющийся рубеж с долей рынка 18%

Южная Италия, включая Кампанию, Сицилию и Апулию, представляет новые возможности благодаря индустриальной диверсификации. Центры обработки данных на периферии и в регионах появляются в небольших городах, обслуживающих логистику и умное производство. Инвесторы продвигают зоны развития, ориентированные на экологически чистые центры обработки данных. Рынок физической безопасности центров обработки данных в Италии получает выгоду от национального финансирования, нацеленного на сбалансированный региональный рост. Улучшенная надежность электроснабжения и волоконная связь делают юг привлекательным рубежом для будущих расширений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Конкурентные Инсайты:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Siemens AG

- Axis Communications AB

- Johnson Controls

- Cisco Systems, Inc.

- Genetec

- Dahua Technology Co. Ltd.

- Securitas AB

Рынок физической безопасности центров обработки данных в Италии характеризуется жесткой конкуренцией между многонациональными и региональными игроками, предлагающими системы наблюдения, контроля доступа и интегрированной защиты. Он характеризуется дифференциацией, основанной на инновациях, и стратегическими альянсами с разработчиками инфраструктуры данных. Глобальные компании, такие как Bosch, Honeywell и Schneider, доминируют благодаря широкому портфелю и решениям, ориентированным на соответствие требованиям. Поставщики среднего уровня акцентируют внимание на модульных системах, подходящих для центров совместного размещения и корпоративных центров. Партнерства между интеграторами технологий и телекоммуникационными компаниями ускоряют внедрение в регионах с высокой плотностью. Поставщики конкурируют по возможностям интеграции, глубине автоматизации и показателям устойчивости. Местные поставщики услуг набирают популярность благодаря адаптированным консультационным и обслуживающим предложениям, которые соответствуют национальным целям цифровизации и кибербезопасности.

Последние события:

- В мае 2025 года компания CPX приобрела TSI Tech, чтобы укрепить свой портфель физической безопасности, улучшить возможности критической инфраструктуры и расширить свое глобальное присутствие в Африке, Азии и на Ближнем Востоке. Это приобретение позволяет объединенным компаниям предлагать передовые решения в области физической безопасности, включая защиту центров обработки данных и безопасность умных городов, используя инновации в инфраструктуре на базе ИИ.

- В декабре 2024 года компания Bosch Sicherheitssysteme GmbH продала свой бизнес по производству продукции в области безопасности и коммуникационных технологий в рамках подразделения Building Technologies европейской инвестиционной фирме Triton, включая бизнес-единицы в области видео, доступа и вторжения, а также коммуникаций, в рамках стратегического сдвига Bosch в сторону интеграции систем.