Riassunto esecutivo:

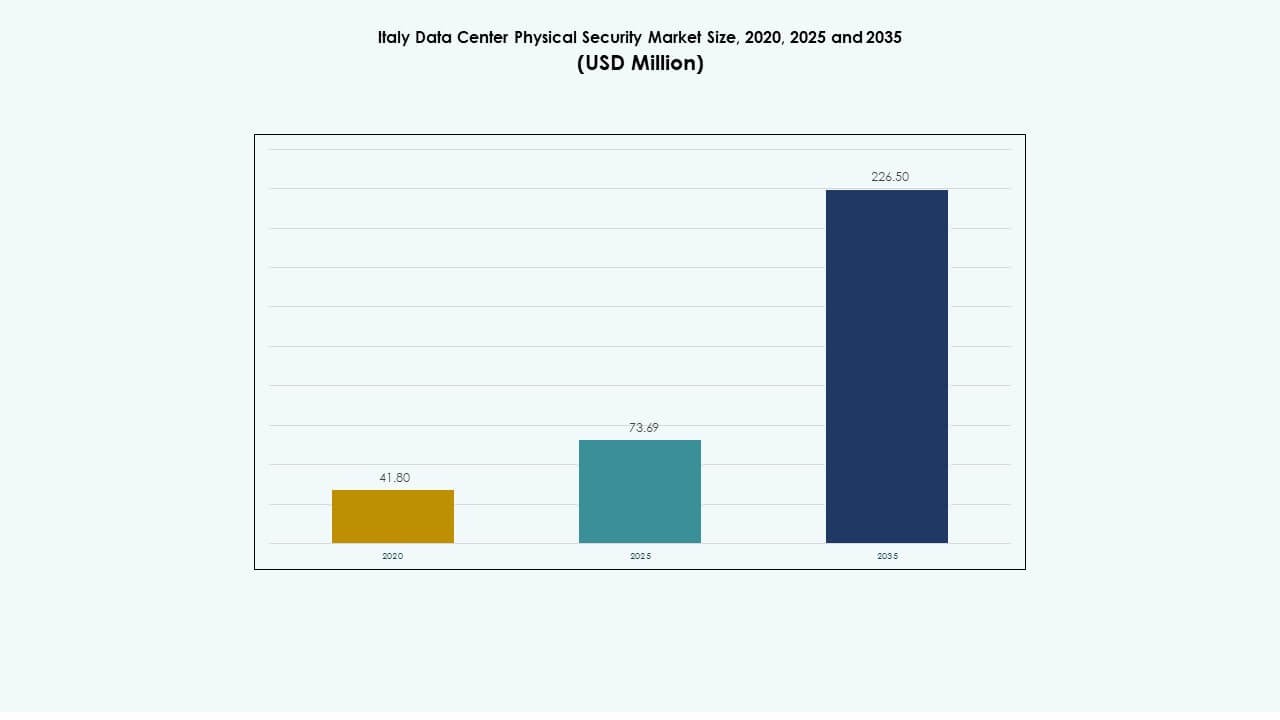

Il mercato della sicurezza fisica dei data center in Italia è stato valutato a 41,80 milioni di USD nel 2020, ha raggiunto i 73,69 milioni di USD nel 2025 ed è previsto che raggiunga i 226,50 milioni di USD entro il 2035, con un CAGR dell’11,84% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Italia 2025 |

73,69 Milioni di USD |

| Mercato della Sicurezza Fisica dei Data Center in Italia, CAGR |

11,84% |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Italia 2035 |

226,50 Milioni di USD |

L’aumento degli investimenti in strutture hyperscale e di colocation guida l’adozione di sorveglianza intelligente, accesso biometrico e monitoraggio basato su AI. Gli operatori modernizzano i sistemi di protezione per soddisfare rigorosi standard di conformità ed efficienza energetica. Il mercato attira forte attenzione da parte degli investitori poiché le aziende danno priorità a infrastrutture dati sicure e resilienti per mitigare i rischi e garantire la continuità operativa.

Il Nord Italia guida l’espansione del mercato grazie alla maggiore concentrazione di data center in Lombardia, Piemonte e Milano. Le regioni centrali come Lazio e Toscana guadagnano slancio grazie ai progetti di digitalizzazione del governo. Le regioni meridionali, tra cui Campania e Sicilia, emergono come nuove frontiere supportate dalla diversificazione industriale e da una maggiore affidabilità energetica, espandendo il panorama nazionale della sicurezza dei data center.

Dinamiche di Mercato:

Crescente Integrazione di Sorveglianza Intelligente e Controllo Accessi Basato su AI

Il mercato della sicurezza fisica dei data center in Italia cresce grazie all’adozione diffusa di sorveglianza guidata da AI e riconoscimento facciale. Telecamere intelligenti, scanner biometrici e analisi in tempo reale migliorano la prevenzione delle intrusioni. La crescente sensibilità dei dati nei vari settori rende essenziali i sistemi di controllo automatizzati. Le aziende aggiornano i sistemi di accesso legacy a sistemi biometrici integrati che rilevano anomalie istantaneamente. L’integrazione AI riduce i tempi di risposta e minimizza l’errore umano nella valutazione delle minacce. I fornitori di sicurezza offrono analisi predittive per prevenire le violazioni prima che si verifichino. Ciò crea una forte domanda tra le strutture hyperscale e aziendali. Gli investitori riconoscono un forte potenziale nelle aziende che offrono livelli di sicurezza adattivi e supportati da AI.

Crescente Domanda di Infrastrutture di Sicurezza Conformi ed Efficienti dal Punto di Vista Energetico

Regolamenti europei più severi spingono gli operatori a implementare sistemi di protezione certificati ed efficienti dal punto di vista energetico. Il mercato beneficia di aggiornamenti incentrati sulla sostenibilità che combinano sicurezza fisica con basso consumo energetico. Gli operatori di cloud e colocation adottano sensori e controller eco-progettati che soddisfano le direttive dell’UE sui Green Data Center. L’efficienza energetica riduce anche i costi operativi mantenendo un’elevata sicurezza. La domanda cresce per soluzioni modulari che combinano sostenibilità con protezione avanzata. Supporta l’allineamento dell’Italia con gli obiettivi dell’UE di riduzione del carbonio e di cybersecurity. I fornitori danno priorità a componenti riciclabili e sistemi di cablaggio efficienti. Gli incentivi governativi per la trasformazione digitale accelerano l’adozione di sistemi conformi e a basso impatto.

- Ad esempio, la piattaforma EcoStruxure di Schneider Electric offre soluzioni infrastrutturali abilitate all’IoT per data center, integrando sistemi di alimentazione, raffreddamento e sicurezza per migliorare l’efficienza operativa. La piattaforma supporta la reportistica automatizzata sulla sostenibilità e aiuta gli operatori ad allinearsi con le direttive UE sull’efficienza energetica e ambientale.

Espansione Rapida dei Data Center di Colocation e Hyperscale

La crescita di colocation e hyperscale rafforza il mercato della sicurezza fisica dei data center in Italia a causa dell’aumento dell’outsourcing aziendale. Le strutture in espansione a Milano, Torino e Roma richiedono quadri di protezione fisica integrati. L’aumento della superficie richiede salvaguardie multilivello perimetriche e a livello di rack. La sicurezza fisica diventa una priorità nella selezione dei siti e nella pianificazione della costruzione. Le aziende implementano sistemi di ingresso a doppia verifica e griglie di sorveglianza avanzate. Ciò consente agli operatori di garantire uptime e conformità per i clienti che gestiscono carichi di lavoro sensibili. Il momentum degli investimenti continua con un afflusso costante dai fondi europei per le infrastrutture dati. Questi grandi progetti guidano aggiornamenti costanti nelle tecnologie di sicurezza di supporto.

Crescente Focus sulla Gestione Integrata della Sicurezza e sul Monitoraggio Centralizzato

I data center in tutta Italia preferiscono centri di comando unificati per una visibilità in tempo reale della sicurezza fisica. Dashboard integrati gestiscono punti di accesso, telecamere, allarmi e sensori da un’unica interfaccia. La centralizzazione migliora l’efficienza operativa e supporta la gestione remota. I fornitori introducono funzionalità di automazione che semplificano il coordinamento tra siti. Ciò consente una coordinazione senza soluzione di continuità tra i team di sicurezza, manutenzione e IT. I sistemi consolidati riducono i costi di formazione e rafforzano il processo decisionale. Le analisi video abilitate all’IA rilevano modelli non autorizzati senza supervisione umana. Il passaggio verso una gestione unificata attira investimenti da fornitori di soluzioni globali. L’aumento della sovrapposizione della cybersecurity aumenta ulteriormente la necessità di piattaforme integrate.

- Ad esempio, Honeywell fornisce piattaforme di gestione della sicurezza integrate nei data center italiani, offrendo dashboard centralizzati per controllare telecamere, punti di accesso e allarmi. Le sue analisi video abilitate all’IA migliorano il rilevamento delle intrusioni e supportano il monitoraggio in tempo reale, riducendo la supervisione manuale nelle operazioni delle strutture.

Tendenze di Mercato

Tendenze di Mercato

Adozione di Autenticazione Biometrica e Multi-Fattore nell’Accesso alle Strutture

I data center in Italia implementano sistemi biometrici avanzati come il riconoscimento delle impronte digitali, della retina e del volto per il controllo degli accessi. L’autenticazione multi-fattore diventa uno standard per l’accesso del personale e dei fornitori. Le aziende utilizzano verifiche stratificate che combinano carte fisiche con identificazione biometrica. La domanda di strumenti di accesso adattivi aumenta nelle strutture critiche per la missione. I fornitori migliorano le interfacce software per sincronizzare i dati di identità con i sistemi HR. Ciò consente un monitoraggio continuo e una maggiore precisione degli audit. Il mercato della sicurezza fisica dei data center in Italia beneficia di questa transizione verso strumenti di accesso non intrusivi ma affidabili. Gli investitori sostengono startup che offrono piattaforme di identità digitale sicura e automazione.

Crescita della Videosorveglianza Abilitata dall’IA e Rilevamento Predittivo delle Minacce

L’IA trasforma la videosorveglianza passando dalla registrazione passiva all’analisi proattiva. Le telecamere dotate di elaborazione neurale identificano movimenti sospetti in tempo reale. Gli avvisi automatici prevengono tentativi di intrusione e riducono i ritardi di risposta. Le strutture integrano l’analisi video con dispositivi IoT per la consapevolezza situazionale. Ciò consente una rilevazione precoce dei rischi anche in ambienti con scarsa illuminazione o ad alta densità. I sistemi basati su IA aiutano a ottimizzare l’allocazione del personale e le pattuglie di sicurezza. Il mercato della sicurezza fisica dei data center in Italia guadagna trazione con questi sistemi intelligenti che migliorano la resilienza. I fornitori globali introducono soluzioni IA scalabili compatibili con le reti di telecamere legacy.

Crescente Ruolo delle Piattaforme di Gestione della Sicurezza Basate su Cloud

I dashboard ospitati su cloud sostituiscono i sistemi standalone per il monitoraggio di più strutture. I data center remoti utilizzano portali unificati per allarmi, flussi video e dati dei sensori. I modelli basati su cloud riducono le spese in conto capitale e consentono scalabilità. L’integrazione con piattaforme di analisi consente audit di sicurezza continui. Garantisce prestazioni costanti e monitoraggio della conformità in siti distribuiti. Il cambiamento supporta l’espansione flessibile per operatori di colocation e edge. I fornitori competono sull’affidabilità della crittografia e della ridondanza. Il mercato della sicurezza fisica dei data center in Italia si rafforza mentre i modelli basati su servizi vengono adottati dalle medie imprese.

Crescente Attenzione ai Progetti di Sicurezza Sostenibili e Verdi

Le soluzioni di sicurezza eco-consapevoli si allineano agli obiettivi di neutralità carbonica dell’Italia. I sensori intelligenti minimizzano il consumo energetico mantenendo l’accuratezza. I produttori sviluppano involucri per telecamere riciclabili e componenti elettronici a bassa emissione di calore. I progetti a basso consumo energetico riducono i costi del ciclo di vita per gli operatori su larga scala. Ciò incoraggia la sostituzione dei vecchi sistemi ad alto consumo. I fornitori evidenziano le credenziali verdi per attrarre contratti orientati alla sostenibilità. Le certificazioni sostenibili acquisiscono importanza nelle decisioni di approvvigionamento. Il mercato della sicurezza fisica dei data center in Italia beneficia della conformità verde poiché i clienti danno priorità sia alla sicurezza che alla responsabilità ambientale.

Sfide del Mercato

Sfide del Mercato

Alti Costi di Implementazione e Complessità di Integrazione nelle Infrastrutture Legacy

Integrare la sorveglianza moderna e il controllo degli accessi negli edifici esistenti presenta barriere tecniche. I cablaggi obsoleti e i layout datati aumentano la complessità e i costi di installazione. Gli operatori affrontano rischi di inattività durante la sostituzione dei sistemi analogici. Il mercato della sicurezza fisica dei data center in Italia deve bilanciare la modernizzazione con il contenimento dei costi. Molte strutture di medie dimensioni ritardano gli aggiornamenti a causa della pressione finanziaria. I fornitori introducono modelli di implementazione graduale per ridurre le interruzioni. L’integrazione tra dispositivi di diversi fornitori sfida anche la coerenza delle prestazioni. Problemi complessi di interoperabilità limitano la sincronizzazione in tempo reale tra i sottosistemi. Mantenere la continuità del servizio durante i retrofit richiede un’attenta ingegneria e pianificazione.

Mancanza di Forza Lavoro Qualificata e Consapevolezza Limitata delle Minacce Avanzate

I sistemi di sicurezza richiedono professionisti formati per l’installazione e la manutenzione. L’Italia affronta una carenza di tecnici qualificati con competenze ibride nei sistemi fisici e digitali. Ciò rallenta l’adozione nei data center più piccoli o regionali. Il mercato della sicurezza fisica dei data center in Italia sperimenta una crescita disomogenea al di fuori delle grandi città. Programmi di formazione limitati restringono la consapevolezza della mitigazione delle minacce basata sull’IA. Gli operatori più piccoli spesso dipendono da consulenti esterni. I fornitori investono in partnership locali per colmare il divario di competenze. Senza un’offerta costante di talenti, l’affidabilità e la scalabilità a lungo termine del sistema potrebbero indebolirsi. Certificazioni guidate dal governo potrebbero aiutare a migliorare la qualità e la coerenza della forza lavoro.

Opportunità di Mercato

Espansione dei Data Center Edge e delle Reti di Strutture Decentralizzate

I data center edge creano nuova domanda per soluzioni di sicurezza compatte ma robuste. Queste strutture più piccole richiedono sistemi modulari ottimizzati per l’efficienza spaziale ed energetica. I fornitori sviluppano kit scalabili con telecamere, sensori e allarmi integrati. Ciò amplia il mercato della sicurezza fisica dei data center in Italia affrontando nuove geografie. I fornitori di infrastrutture di telecomunicazioni e IoT investono in piattaforme di monitoraggio remoto. La crescita dell’architettura distribuita rafforza la necessità di standard di protezione coerenti su più nodi.

Aumento degli Investimenti Pubblico-Privati nell’Infrastruttura Digitale e nella Modernizzazione della Sicurezza

I progetti di digitalizzazione guidati dal governo stimolano l’investimento privato in infrastrutture sicure. Gli incentivi pubblici supportano l’installazione di sorveglianza avanzata e controllo degli accessi in zone strategiche. Ciò offre ai fornitori accesso a contratti a lungo termine e domanda di servizi ricorrenti. Gli investitori si concentrano su aziende di sicurezza dei dati allineate con le politiche di cybersicurezza e transizione energetica dell’Italia. Le partnership tra integratori domestici e produttori globali stimolano l’innovazione. Queste iniziative creano canali di entrate stabili e prospettive di espansione sostenibile.

Segmentazione di Mercato

Per Dimensione del Data Center

I grandi data center dominano grazie a un’infrastruttura estesa e a requisiti di conformità più elevati. Richiedono sistemi di protezione multilivello che coprono il perimetro, le sale dati e i rack. Le strutture medie seguono con iniziative di modernizzazione in crescita. I centri piccoli adottano sistemi modulari per gestire budget limitati. Il mercato della sicurezza fisica dei data center in Italia vede i grandi operatori stabilire benchmark per la ridondanza e la conformità agli audit, attirando clienti aziendali focalizzati sul tempo di attività e sull’aderenza normativa.

Per Componente

Le soluzioni guidano il mercato grazie agli alti investimenti in hardware di sorveglianza, controllo e monitoraggio. Il segmento dei servizi guadagna trazione attraverso contratti di manutenzione e integrazione di sistemi. I fornitori offrono pacchetti di consulenza e servizi a lungo termine per entrate ricorrenti. Il mercato della sicurezza fisica dei data center in Italia beneficia della crescente preferenza per pacchetti di sicurezza all-in-one che garantiscono prestazioni durante l’intero ciclo di vita.

Per Soluzione

La videosorveglianza e il controllo degli accessi dominano a causa della conformità obbligatoria e delle esigenze di monitoraggio in tempo reale. I sistemi di monitoraggio e rilevamento si espandono con l’integrazione di sensori basati su IA. Altri segmenti di nicchia includono scanner termici e illuminazione perimetrale. Il mercato della sicurezza fisica dei data center in Italia registra la crescita più rapida nella sorveglianza intelligente che supporta l’analisi automatizzata delle minacce.

Per Servizi

L’integrazione di sistemi rimane il servizio leader a causa della complessità nel collegare i sottosistemi. I servizi di manutenzione e supporto guadagnano priorità con requisiti operativi 24/7. I servizi di consulenza assistono le nuove strutture durante le prime fasi di pianificazione. Aiuta a ottimizzare il design e garantire la conformità. Il mercato della sicurezza fisica dei data center in Italia prospera grazie a fornitori di servizi end-to-end che offrono protezione personalizzata a più livelli.

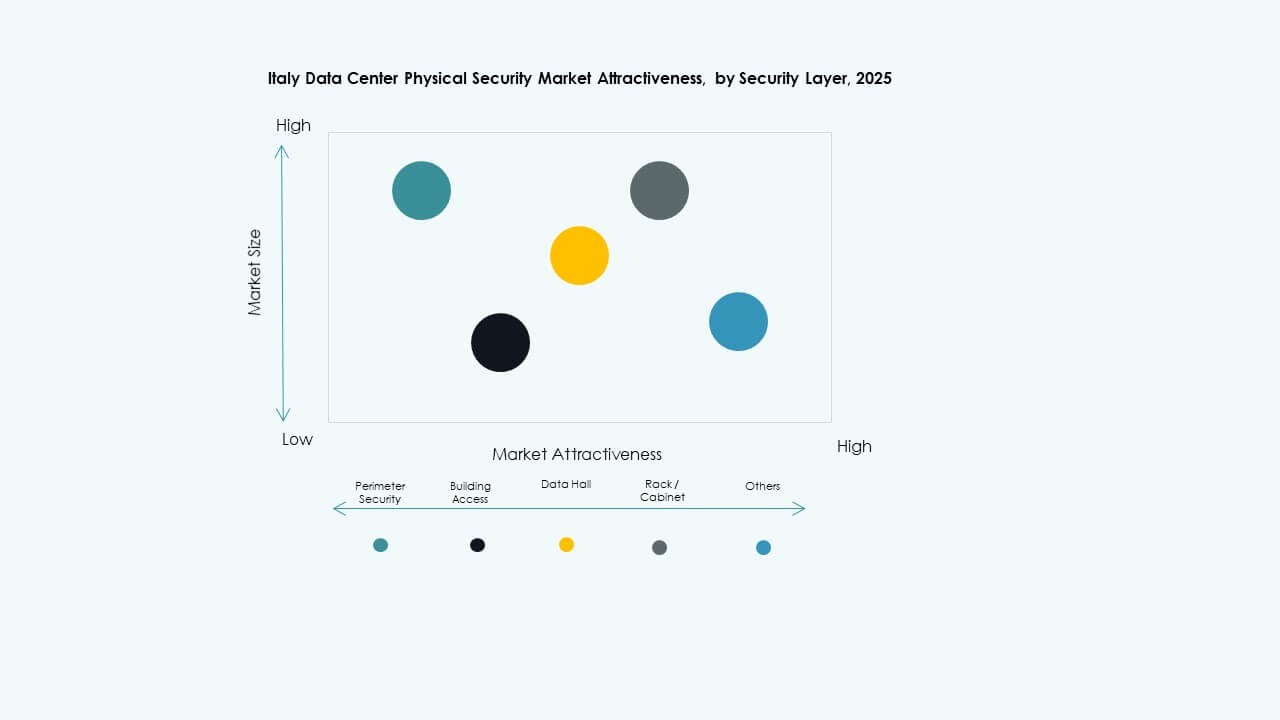

Per Livello di Sicurezza

La sicurezza degli accessi agli edifici e del perimetro detiene la quota maggiore, garantendo la difesa contro le intrusioni. La sicurezza delle sale dati e dei rack sta crescendo con la protezione delle apparecchiature IT di alto valore. Gli operatori preferiscono serrature collegate a sensori e registri di accesso ai cabinet. Il mercato della sicurezza fisica dei data center in Italia avanza con strutture stratificate che forniscono protezione dal cancello al rack del server.

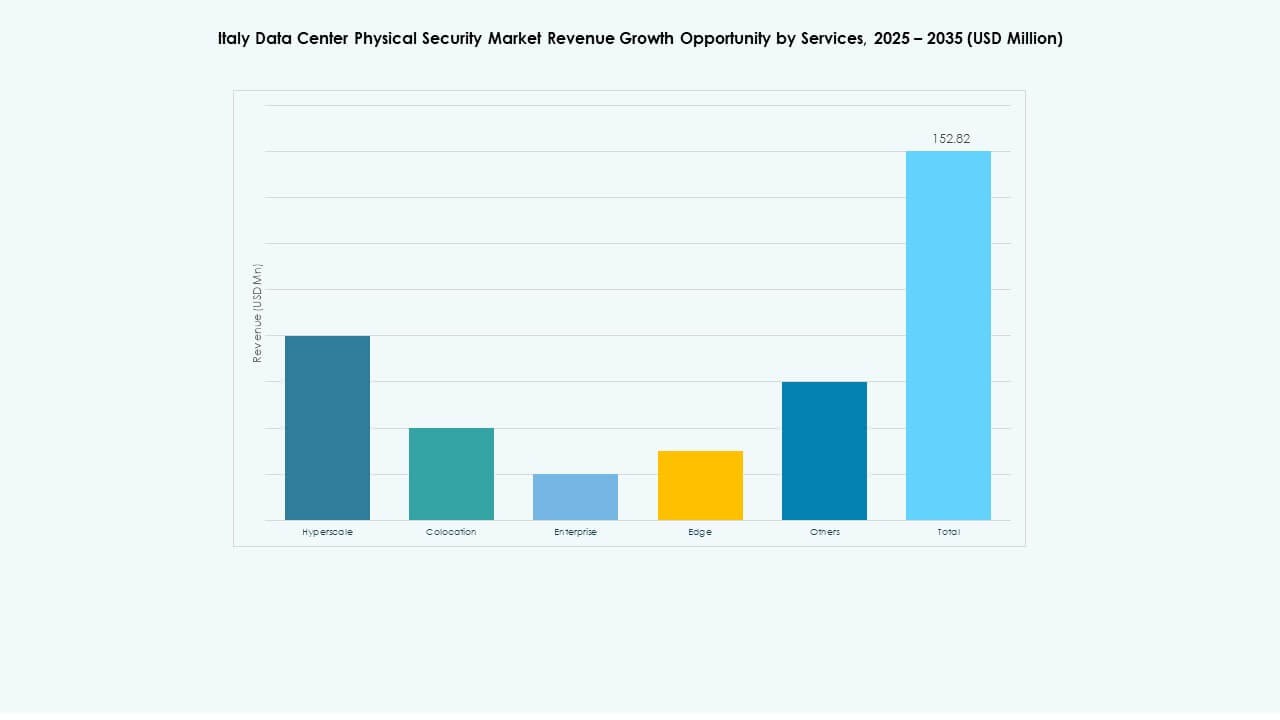

Per Tipo di Data Center

Le strutture di colocation e hyperscale dominano grazie a massicci afflussi di capitale e alla crescente diversità dei clienti. I centri aziendali mantengono tassi di modernizzazione costanti. Le strutture edge presentano opportunità emergenti con modelli di distribuzione modulari. Il mercato della sicurezza fisica dei data center in Italia beneficia della rapida espansione degli hub di colocation nei cluster industriali.

Per Utente Finale

I settori IT & Telecom e BFSI guidano a causa di protocolli di sicurezza rigorosi e necessità di privacy dei dati. Le strutture sanitarie e governative mostrano una crescente adozione supportata da framework di conformità dei dati. I settori retail, manifatturiero e e-commerce si espandono grazie a progetti di trasformazione digitale. Il mercato della sicurezza fisica dei data center in Italia evolve con framework di protezione specifici per settore per garantire la prontezza normativa.

Approfondimenti Regionali

Approfondimenti Regionali

Italia Settentrionale – Il Motore di Crescita Principale con il 52% di Quota di Mercato

L’Italia settentrionale guida il mercato della sicurezza fisica dei data center in Italia con una forte concentrazione in Lombardia e Piemonte. L’infrastruttura commerciale ad alta densità e gli hub cloud guidano investimenti continui. Milano funge da nodo centrale per le strutture di colocation e hyperscale. I fornitori si concentrano sull’offerta di sistemi di sicurezza integrati e scalabili per operazioni multi-sito. La connettività transfrontaliera con la Svizzera ne aumenta l’attrattiva per i clienti europei. Il dominio dell’Italia settentrionale riflette i suoi ecosistemi digitali e logistici maturi.

- Ad esempio, Virtus Data Centres ha annunciato un campus hyperscale da 70 MW nel cluster di Cornaredo a Milano su un sito di 71.000 mq, con inizio della costruzione nel 2025. Il progetto, previsto per il servizio nel 2027, include infrastrutture sicure progettate per supportare carichi di lavoro AI e calcolo ad alta densità.

Italia Centrale – Hub Emergente Supportato da Progetti Governativi e di Difesa (30%)

L’Italia centrale, guidata da Lazio e Toscana, mostra un crescente interesse da parte di iniziative pubbliche e private nel settore dei dati. L’infrastruttura digitale di Roma supporta programmi di modernizzazione sostenuti dal governo. I data center che servono le industrie della difesa e delle telecomunicazioni adottano controlli perimetrali di alta qualità e rilevamento automatizzato. Progetti educativi e sanitari espandono ulteriormente la domanda di strutture regionali. Il mercato della sicurezza fisica dei data center in Italia vede questa regione guadagnare quota attraverso programmi di rinnovo delle infrastrutture e allineamento alla cybersecurity.

- Ad esempio, TIM sta sviluppando un data center ottimizzato per GPU da 25 MW vicino a Roma per la difesa e le telecomunicazioni, incorporando una sicurezza perimetrale avanzata conforme al regolamento del Perimetro Nazionale di Cybersecurity dell’Italia, con completamento previsto per la fine del 2026.

Italia Meridionale e Isole – Frontiera in Espansione con il 18% di Quota di Mercato

L’Italia meridionale, comprese Campania, Sicilia e Puglia, presenta opportunità emergenti grazie alla diversificazione industriale. I data center edge e regionali appaiono in città più piccole al servizio della logistica e della produzione intelligente. Gli investitori promuovono zone di sviluppo focalizzate su strutture dati ecologiche. Il mercato della sicurezza fisica dei data center in Italia beneficia di finanziamenti nazionali che mirano a una crescita regionale equilibrata. Migliorata affidabilità energetica e connettività in fibra rendono il sud una frontiera attraente per espansioni future.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Approfondimenti Competitivi:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Schneider Electric SE

- Siemens AG

- Axis Communications AB

- Johnson Controls

- Cisco Systems, Inc.

- Genetec

- Dahua Technology Co. Ltd.

- Securitas AB

Il mercato della sicurezza fisica dei data center in Italia presenta una forte competizione tra attori multinazionali e regionali che offrono sistemi di sorveglianza, controllo accessi e protezione integrata. È caratterizzato da una differenziazione guidata dall’innovazione e alleanze strategiche con sviluppatori di infrastrutture dati. Aziende globali come Bosch, Honeywell e Schneider dominano attraverso ampi portafogli e soluzioni focalizzate sulla conformità. I fornitori di fascia media enfatizzano sistemi modulari adatti per centri di colocation e aziendali. Le partnership tra integratori tecnologici e aziende di telecomunicazioni accelerano la distribuzione nelle regioni ad alta densità. I fornitori competono sulla capacità di integrazione, profondità dell’automazione e prestazioni di sostenibilità. I fornitori di servizi locali guadagnano terreno attraverso consulenze su misura e offerte di manutenzione che si allineano agli obiettivi nazionali di digitalizzazione e cybersecurity.

Sviluppi Recenti:

- Nel maggio 2025, CPX ha acquisito TSI Tech per rafforzare il suo portafoglio di sicurezza fisica, migliorare le capacità delle infrastrutture critiche ed espandere la sua presenza globale in Africa, Asia e Medio Oriente. Questa acquisizione consente alle aziende combinate di offrire soluzioni avanzate di sicurezza fisica, inclusa la protezione dei data center e la sicurezza delle smart city, sfruttando le innovazioni infrastrutturali guidate dall’IA.

- Nel dicembre 2024, Bosch Sicherheitssysteme GmbH ha venduto la sua attività di prodotti per la sicurezza e la tecnologia delle comunicazioni all’interno della sua divisione Building Technologies alla società di investimento europea Triton, inclusi i settori aziendali Video, Accesso e Intrusione, e Comunicazione, come parte di un cambiamento strategico di Bosch verso l’integrazione dei sistemi.