Resumen ejecutivo:

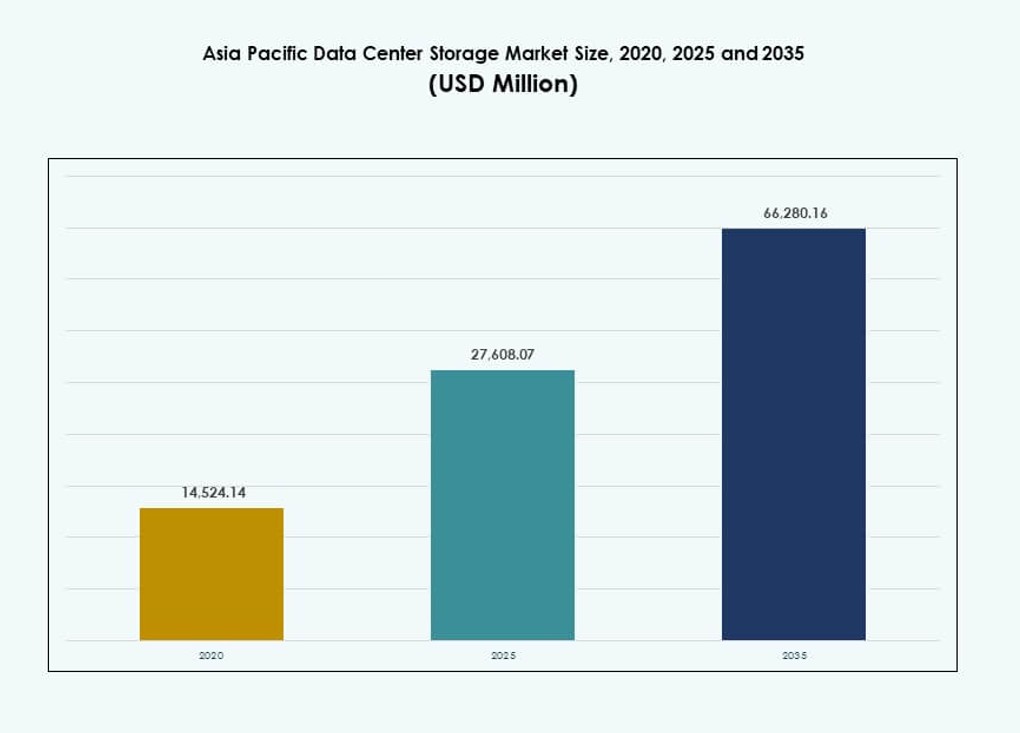

El tamaño del mercado de almacenamiento de centros de datos en Asia Pacífico se valoró en USD 14,524.14 millones en 2020, alcanzando USD 27,608.07 millones en 2025 y se anticipa que llegará a USD 66,280.16 millones para 2035, con un CAGR del 9.06% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Asia Pacífico 2025 |

USD 27,608.07 Millones |

| Mercado de Almacenamiento de Centros de Datos en Asia Pacífico, CAGR |

9.06% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Asia Pacífico 2035 |

USD 66,280.16 Millones |

La migración a la nube, el despliegue de 5G y la digitalización empresarial están transformando la demanda de almacenamiento en toda la región. Las empresas están cambiando de sistemas heredados a modelos de almacenamiento ágiles, híbridos y definidos por software. La IA, el IoT y el análisis en tiempo real están impulsando la necesidad de soluciones escalables y de alto rendimiento. Los gobiernos están exigiendo la localización de datos, impulsando el crecimiento del almacenamiento en las instalaciones y en el borde. El mercado es estratégicamente importante para los inversores en TI empresarial, colocación e hiperescala que buscan la expansión a largo plazo de la infraestructura digital.

Asia Oriental lidera el mercado debido a los despliegues a gran escala de hiperescala y los ecosistemas avanzados de nube en China, Japón y Corea del Sur. El sudeste asiático y el sur de Asia están emergiendo rápidamente, impulsados por programas gubernamentales digitales, empresas con enfoque en la nube y ecosistemas de startups en expansión. Australia muestra una adopción constante con un enfoque en la sostenibilidad y modelos híbridos. La variación regional refleja la preparación de la infraestructura, las demandas de cumplimiento y los incentivos de inversión.

Dinámica del Mercado:

Impulsores del Mercado

La Migración a la Nube y la Digitalización Empresarial Impulsan la Demanda de Plataformas de Almacenamiento Escalables

La transformación digital a gran escala en Asia Pacífico impulsa una fuerte demanda de infraestructura de almacenamiento moderna. Las empresas están cambiando de almacenamiento heredado a sistemas escalables y definidos por software para satisfacer las necesidades de cargas de trabajo en la nube e híbridas. El crecimiento del almacenamiento se amplifica por los programas digitales respaldados por el gobierno en India, Indonesia y Vietnam. En China y Japón, las empresas tecnológicas expanden el uso de IA e IoT, aumentando los requisitos de rendimiento y fiabilidad del almacenamiento. El mercado de almacenamiento de centros de datos en Asia Pacífico se beneficia tanto del crecimiento de TI empresarial como del crecimiento de datos de consumidores. El despliegue de 5G aumenta el flujo de datos en tiempo real desde dispositivos conectados, lo que impulsa una mayor necesidad de almacenamiento en el borde. Los servicios financieros y los actores del comercio electrónico impulsan la demanda de sistemas de almacenamiento seguros y de baja latencia. Las empresas buscan arquitecturas flexibles que apoyen entornos híbridos sin comprometer el cumplimiento de datos. Los inversores ven la región como un centro estratégico debido a su escala, velocidad y potencial de innovación.

- Por ejemplo, la edición de capacidad de Apsara File Storage NAS de Alibaba Cloud admite hasta 10 PiB por sistema de archivos con una durabilidad de datos del 99.999999999% (11 nueves) a través de réplicas georredundantes.

La IA, IoT y la Computación de Alto Rendimiento Aceleran la Adopción del Almacenamiento de Nueva Generación

El mercado está presenciando una rápida integración de cargas de trabajo de IA y aprendizaje automático en los centros de datos, lo que requiere sistemas de almacenamiento de baja latencia. Los clústeres de computación de alto rendimiento están aumentando en Japón, Corea del Sur y Singapur, lo que desencadena la demanda de almacenamiento basado en flash y archivos paralelos. El mercado de almacenamiento de centros de datos de Asia Pacífico apoya nuevas cargas de trabajo con soluciones de almacenamiento en niveles y arquitectura basada en NVMe. Las startups y los proveedores de SaaS impulsan la adopción de almacenamiento híbrido e hiperconvergente para optimizar el rendimiento y el costo. Las aplicaciones de IoT e IA en el borde en sectores como la manufactura y la logística demandan captura de datos en tiempo real, lo que impulsa la necesidad de capacidades de lectura/escritura más rápidas. Los proyectos gubernamentales en ciudades inteligentes e infraestructura pública digital aumentan los requisitos de capacidad a largo plazo. El cambio a plataformas definidas por software simplifica la integración y gestión. La interoperabilidad y la automatización se vuelven críticas para la orquestación de datos en múltiples nubes.

- Por ejemplo, el Sistema de Archivos Paralelos en la Nube (CPFS) de Alibaba Cloud admite hasta 20 PB por sistema de archivos y ofrece un rendimiento agregado que supera 1 TB/s para clústeres de entrenamiento de IA. El rendimiento de un solo cliente suele oscilar entre 2–4 GB/s, con una latencia de submilisegundos para soportar cargas de trabajo de GPU de alta concurrencia.

El Aumento de Inversiones en Colocación e Hiperescala Constribuye al Crecimiento de la Infraestructura de Almacenamiento

Los proveedores de colocación e hiperescala dominan las inversiones en infraestructura en Australia, Singapur e India. Esto impulsa un despliegue masivo de almacenamiento para apoyar a inquilinos nativos de la nube y clientes preparados para IA. El almacenamiento ya no se ve como un elemento de fondo, sino que se vuelve central para el rendimiento de la computación. El mercado de almacenamiento de centros de datos de Asia Pacífico se expande rápidamente a través de construcciones de hiperescala que superan los 100 MW, a menudo con clústeres de almacenamiento dedicados. Las estrategias de “nube primero” en banca, comercio minorista y educación cambian el enfoque hacia plataformas de almacenamiento en la nube híbrida. Los operadores enfatizan sistemas de almacenamiento modulares y escalables para adaptarse a las fluctuaciones de carga de trabajo. Las construcciones de campo verde integran matrices de almacenamiento eficientes en energía para cumplir con los objetivos ESG. Las empresas en industrias reguladas adoptan almacenamiento con cumplimiento incorporado y soberanía de datos. Los modelos de despliegue escalables como el almacenamiento basado en consumo mejoran la economía para cargas de trabajo en crecimiento.

La Soberanía Digital, la Localización de Datos y los Requisitos de Cumplimiento Específicos de la Industria Aumentan la Complejidad del Almacenamiento

Los gobiernos están imponiendo leyes más estrictas de localización de datos en India, Indonesia y China. Esto obliga a las empresas a alojar datos localmente y expandir el almacenamiento en las instalaciones y en la nube dentro del país. El mercado de almacenamiento de centros de datos de Asia Pacífico refleja una diversificación creciente del almacenamiento para cumplir con las restricciones jurisdiccionales. Sectores altamente regulados como la salud y las finanzas requieren soluciones de almacenamiento que aseguren flujos de datos encriptados, rastreables y conformes. El cumplimiento específico de la industria impulsa la adopción de almacenamiento WORM (Escribir Una Vez Leer Muchas) en casos de uso legales y de archivo. Los CSP y MSP regionales ofrecen almacenamiento personalizado adaptado a estas necesidades. Las empresas multinacionales necesitan arquitecturas de almacenamiento distribuidas geográficamente y resilientes para cumplir con las expectativas de nivel de servicio. Los despliegues en el borde se vuelven esenciales para regiones remotas con leyes de datos estrictas. La encriptación avanzada, el acceso basado en identidad y las soluciones listas para auditoría definen las decisiones de compra de las empresas.

Tendencias del Mercado

Cambio hacia Almacenamiento Basado en Flash Impulsa Despliegues de Arquitectura Orientada al Rendimiento

El mercado está cambiando de los discos tradicionales hacia matrices completamente flash e híbridas para un acceso más rápido. El almacenamiento flash gana participación debido a mayores operaciones de entrada/salida por segundo (IOPS) y menor consumo de energía. El mercado de almacenamiento de centros de datos en Asia-Pacífico ve que los compradores a gran escala y empresariales prefieren soluciones basadas en NVMe y SSD. Sectores sensibles al rendimiento como los juegos, fintech e investigación científica lideran la transición. El almacenamiento basado en flash permite análisis en tiempo real y entrenamiento de modelos de IA con mínima latencia. El costo total de propiedad disminuye con un ciclo de vida más largo y menores necesidades de refrigeración. La innovación en el diseño de controladores y la optimización del firmware mejora la fiabilidad. Los OEM regionales introducen ofertas flash competitivas con soporte localizado. Este cambio refleja la necesidad del usuario de agilidad, velocidad y escalabilidad en una única arquitectura de almacenamiento.

Creciente Demanda de Soluciones de Respaldo y Archivo Nativas de la Nube en Diversas Industrias

Las aplicaciones nativas de la nube requieren respaldo integrado, recuperación ante desastres y almacenamiento de archivos. Las empresas buscan una clasificación fluida entre almacenamiento caliente, frío y de archivo profundo. El mercado de almacenamiento de centros de datos en Asia-Pacífico está viendo demanda de almacenamiento de objetos y sistemas de archivos integrados en la nube. Los proveedores de servicios en la nube habilitan la automatización basada en políticas para la protección de datos. Las empresas de medios y entretenimiento utilizan almacenamiento en la nube para archivos para preservar video de gran formato con eficiencia de costos. Los sectores financiero y de salud adoptan almacenamiento inmutable para respaldos seguros. Los proveedores de almacenamiento promueven soluciones API-first compatibles con Kubernetes y cargas de trabajo en contenedores. La expansión del almacenamiento a largo plazo se alinea con los requisitos de retención de registros impulsados por el cumplimiento. El almacenamiento en frío escalable está creciendo para gemelos digitales, conjuntos de datos de entrenamiento y registros de IA.

El Auge del Almacenamiento Definido por Software (SDS) Permite Flexibilidad y Control de Costos Independientes del Proveedor

La adopción de SDS aumenta en entornos híbridos y multicloud debido a la flexibilidad y neutralidad del proveedor. Las organizaciones implementan SDS para desacoplar el control del almacenamiento del hardware, reduciendo el gasto de capital. El mercado de almacenamiento de centros de datos en Asia-Pacífico apoya este cambio con demanda de gestión centralizada y análisis. Las empresas utilizan SDS para consolidar cargas de trabajo de máquinas virtuales, contenedores y sistemas bare-metal. La automatización basada en políticas ayuda a optimizar las operaciones en clústeres de almacenamiento globales. Las soluciones de almacenamiento de Red Hat, VMware y Nutanix ganan tracción entre las empresas. Las plataformas de almacenamiento nativas de Kubernetes expanden SDS en la entrega de aplicaciones nativas de la nube. El control de costos, la flexibilidad y la escalabilidad del rendimiento definen las decisiones de inversión en SDS. Los proveedores de servicios regionales combinan SDS con servicios gestionados para captar clientes de PYMEs.

Las Soluciones de Almacenamiento en el Borde Ganan Impulso en Escenarios de Despliegue Remotos, Rurales y Suburbanos

El almacenamiento en el borde ve un crecimiento debido a aplicaciones intensivas en datos en fábricas, centros logísticos e infraestructuras inteligentes. El mercado de almacenamiento de centros de datos en Asia Pacífico experimenta demanda de almacenamiento compacto y robusto para centros de datos en el borde. Las implementaciones en el borde sirven para el procesamiento en tiempo real de datos de sensores, análisis de video y telemetría. Los operadores de telecomunicaciones apoyan MEC con nodos de almacenamiento distribuidos en estaciones base 5G. El almacenamiento en el borde ayuda a reducir la latencia y los costos de red al mantener los datos más cerca de la fuente. La automatización industrial y la agricultura inteligente impulsan la demanda en las zonas rurales de Asia. Los programas gubernamentales en educación y gobierno electrónico promueven el almacenamiento en el borde localizado. Los proveedores se centran en dispositivos de borde eficientes en energía y resistentes a manipulaciones. Las herramientas de replicación y sincronización de datos aseguran la consistencia entre las capas centrales y de borde.

Desafíos del Mercado

El Alto Gasto de Capital y la Infraestructura Fragmentada Limitan el Despliegue de Almacenamiento en Regiones en Desarrollo

El costo sigue siendo una barrera importante para el despliegue de infraestructura de almacenamiento en varios mercados del sudeste asiático. Muchas empresas luchan por actualizarse desde el almacenamiento heredado debido a la inversión inicial y la falta de habilidades. El mercado de almacenamiento de centros de datos en Asia Pacífico refleja esta división, donde las economías líderes adoptan almacenamiento de vanguardia y otras enfrentan obstáculos de implementación. Los mercados más pequeños carecen de fiabilidad energética, ancho de banda de red y personal de TI certificado. Los altos aranceles de importación y la burocracia regulatoria aumentan los costos del hardware y software de almacenamiento. Los modelos de adquisición fragmentados retrasan la toma de decisiones en los sectores gubernamentales y de PYMES. Sin incentivos adecuados o financiamiento, la modernización del almacenamiento se retrasa en los mercados emergentes. El almacenamiento de datos transfronterizo sigue siendo complejo debido a regulaciones inconsistentes. El soporte multilingüe, la documentación localizada y la capacitación específica para la región son limitados por parte de los proveedores globales.

Entorno de Cumplimiento Complejo y Aumento de Amenazas de Ciberseguridad Incrementan la Vulnerabilidad del Almacenamiento

El panorama de cumplimiento de la región está evolucionando rápidamente, con cada país aplicando diferentes reglas de manejo de datos. El mercado de almacenamiento de centros de datos en Asia Pacífico enfrenta presión para ofrecer soluciones de almacenamiento alineadas con marcos de privacidad similares al GDPR y nacionales. Esto introduce complejidad para los operadores multinacionales que gestionan datos transjurisdiccionales. El almacenamiento debe asegurar un fuerte cifrado, control de acceso seguro y registros de auditoría inmutables. Los ciberataques, ransomware e intentos de acceso no autorizado están creciendo en frecuencia y severidad. Las empresas demandan plataformas de almacenamiento con detección de amenazas incorporada y arquitectura de confianza cero. El escrutinio gubernamental de la infraestructura de datos de propiedad extranjera complica la entrada al mercado. Las sanciones por violación de datos y el riesgo operativo limitan la adopción de almacenamiento basado en la nube en algunos sectores. Los errores de cumplimiento pueden llevar a la interrupción del negocio o pérdidas financieras.

Oportunidades del Mercado

La Expansión de la Nube Pública y el Crecimiento de SaaS Desbloquean la Innovación de Almacenamiento Multi-Inquilino a Través de Sectores

El auge de las plataformas de nube pública crea oportunidades para ofrecer almacenamiento multiinquilino con acceso seguro y escalable. El mercado de almacenamiento de centros de datos de Asia Pacífico aprovecha este crecimiento para ofrecer almacenamiento de objetos, respaldo como servicio y almacenamiento híbrido a startups y empresas medianas. El fuerte crecimiento de SaaS en educación, salud y comercio minorista respalda la demanda de almacenamiento flexible, de pago según el crecimiento. Las expansiones regionales a hiperescala aumentan los ecosistemas de socios y la demanda de caché en el borde.

Las iniciativas de sostenibilidad y datos ecológicos promueven la demanda de infraestructura de almacenamiento eficiente en energía

Inversores y operadores priorizan el ahorro de energía y la reducción de carbono, creando espacio para tecnologías de almacenamiento ecoeficientes. El mercado de almacenamiento de centros de datos de Asia Pacífico promueve el almacenamiento flash, la refrigeración líquida y la gestión inteligente de energía. Los países con objetivos de energía renovable impulsan la colocación sostenible y el almacenamiento modular. Los proveedores que ofrecen matrices de almacenamiento de bajo consumo y componentes reciclables ven una mayor preferencia en la adquisición.

Segmentación del Mercado

Por Tipo de Almacenamiento

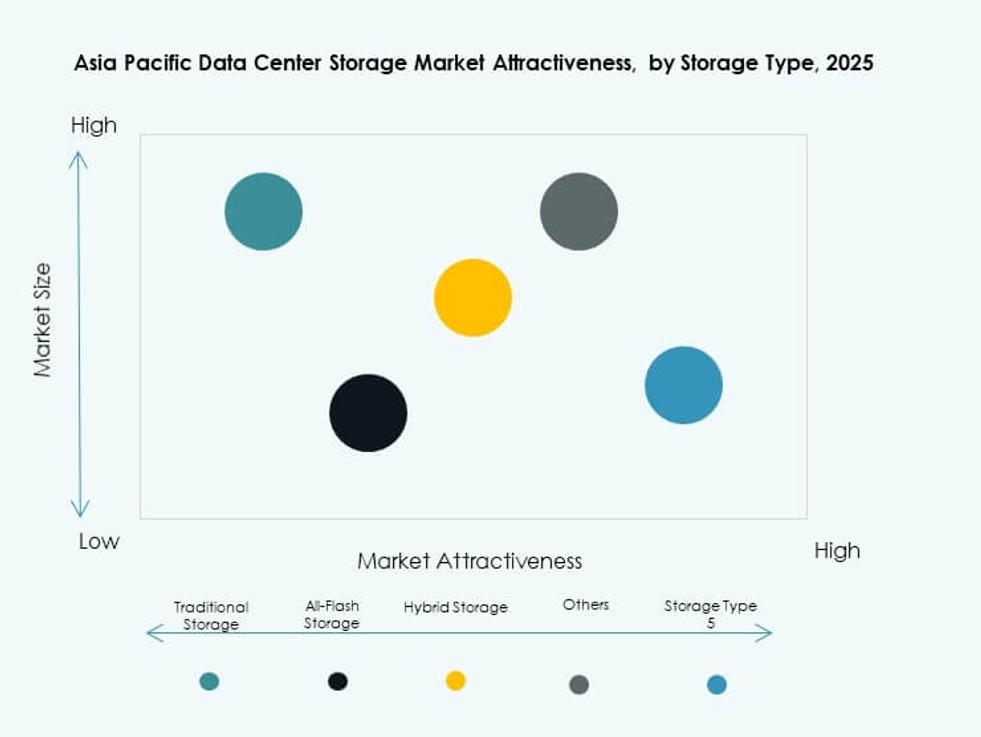

El almacenamiento tradicional mantiene una participación decreciente a medida que las empresas transitan hacia modelos totalmente flash e híbridos. El almacenamiento totalmente flash lidera en segmentos sensibles al rendimiento, como IA, juegos y BFSI. El almacenamiento híbrido ve una amplia adopción para equilibrar costo y velocidad. El mercado de almacenamiento de centros de datos de Asia Pacífico muestra una creciente preferencia por matrices flash debido a los beneficios de latencia. La categoría de otros incluye almacenamiento de objetos y archivo, que ven una creciente adopción en casos de uso de videovigilancia y cumplimiento.

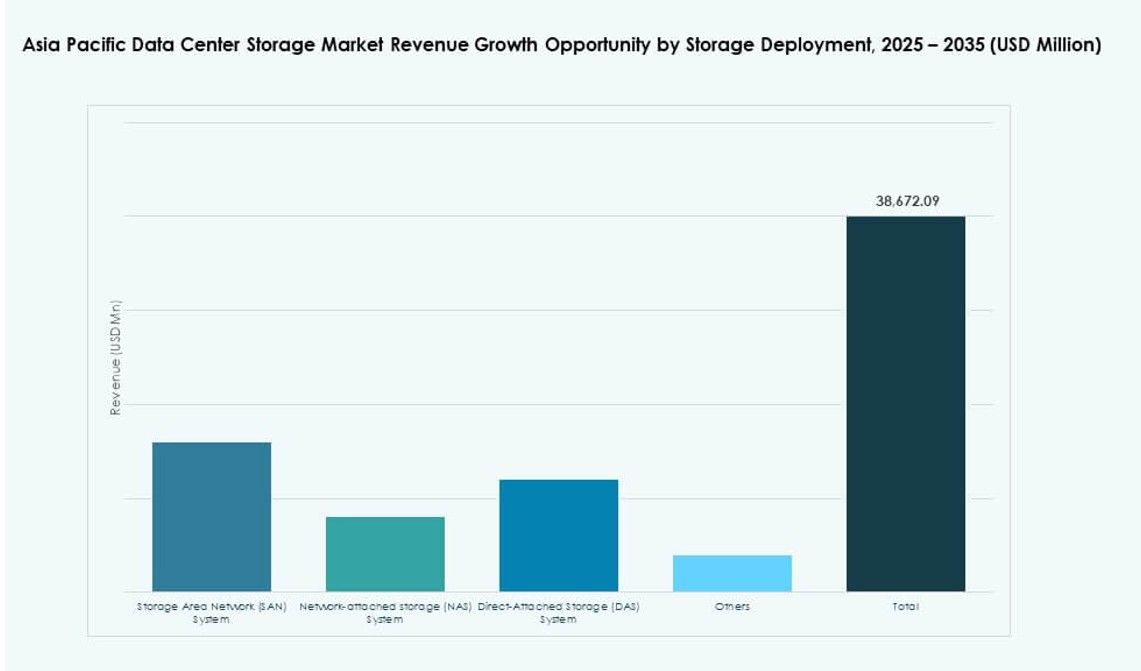

Por Despliegue de Almacenamiento

La red de área de almacenamiento (SAN) domina debido a las necesidades de alto rendimiento en centros de datos empresariales e hiperescala. El almacenamiento conectado a la red (NAS) es popular entre las pymes por su facilidad de integración y escalabilidad. El almacenamiento conectado directamente (DAS) encuentra un uso limitado en despliegues de borde y sucursales. El mercado de almacenamiento de centros de datos de Asia Pacífico refleja un creciente despliegue de NAS en empresas de software e instituciones educativas. SAN sigue siendo vital para aplicaciones críticas y transferencias de datos grandes.

Por Componente

El hardware contribuye con una mayor cuota de mercado impulsada por despliegues de infraestructura a gran escala en instalaciones de hiperescala y colocación. El segmento de software crece de manera constante con la adopción de SDS, gestión de almacenamiento y plataformas de orquestación. El mercado de almacenamiento de centros de datos de Asia Pacífico demuestra una fuerte inversión en ambos, con el software ganando tracción debido a la flexibilidad operativa. El software de clasificación y jerarquización de datos impulsado por IA mejora el equilibrio entre costo y rendimiento.

Por Medio

Las unidades de estado sólido (SSD) lideran el segmento debido a su velocidad, fiabilidad y reducción de costo por gigabyte. Las unidades de disco duro (HDD) siguen en uso para almacenamiento en frío y soluciones de respaldo donde el costo por terabyte es importante. El almacenamiento en cinta mantiene un nicho para archivo a largo plazo en aplicaciones gubernamentales y de medios. El mercado de almacenamiento de centros de datos de Asia Pacífico observa un crecimiento de SSD en todos los sectores debido a la eficiencia energética y el ahorro de espacio.

Por Modelo de Despliegue

El despliegue híbrido domina debido a la necesidad de portabilidad de cargas de trabajo y optimización de costos. El almacenamiento en las instalaciones mantiene su importancia para sectores regulados como BFSI y salud. El almacenamiento en la nube crece rápidamente en empresas digitales nativas y startups. El mercado de almacenamiento de centros de datos de Asia Pacífico refleja una convergencia de estos modelos, con configuraciones híbridas que ofrecen control de datos y agilidad operativa. Los despliegues específicos de carga de trabajo moldean la adopción futura.

Por Aplicación

TI y Telecomunicaciones lideran debido al masivo crecimiento del tráfico de datos y la nube. BFSI sigue con una fuerte demanda de plataformas de almacenamiento encriptadas, compatibles y escalables. El sector salud ve un aumento en la adopción impulsado por datos de imágenes, EMR y necesidades de cumplimiento. Las aplicaciones gubernamentales se expanden bajo iniciativas de gobernanza digital. El mercado de almacenamiento de centros de datos de Asia Pacífico apoya diversos casos de uso a través de despliegues de almacenamiento personalizados y de alto rendimiento.

Perspectivas Regionales

Asia Oriental Posee la Mayor Participación Impulsada por la Innovación en Hipercalculo, Telecomunicaciones e IA

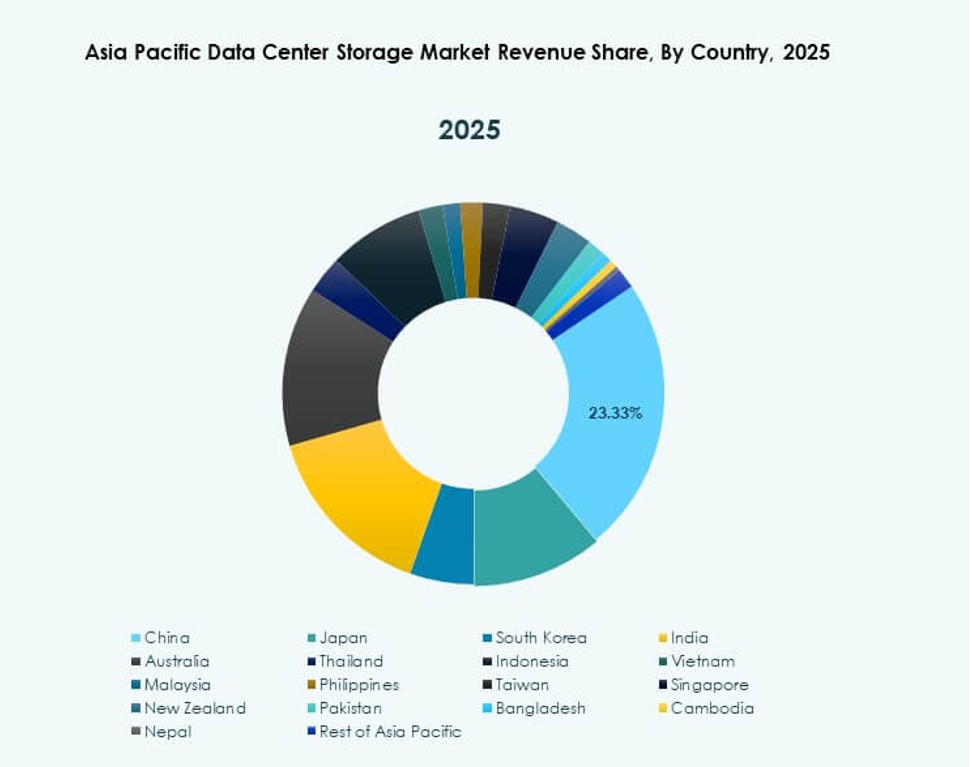

Asia Oriental domina el mercado de almacenamiento de centros de datos de Asia Pacífico con una participación del 42%. China lidera la subregión a través de expansiones hiperescalables y la madurez del ecosistema en la nube. Japón y Corea del Sur invierten en centros de datos de IA y cargas de trabajo de análisis avanzados, requiriendo almacenamiento flash de alta velocidad. Los proveedores de telecomunicaciones en estos países impulsan las necesidades de almacenamiento para los despliegues de borde 5G. La digitalización empresarial en manufactura y servicios apoya la demanda sostenida de almacenamiento. Los proveedores de almacenamiento ven a Asia Oriental como un objetivo principal para soluciones premium.

- Por ejemplo, China Mobile presupuestó 47.5 mil millones de CNY para infraestructura de red informática en 2024, estableciendo centros de computación inteligente en las regiones occidentales.

Asia del Sur y Sudeste Asiático Emergen con Rápida Expansión Digital y Adopción de la Nube

Asia del Sur posee alrededor del 26% de participación, liderada por los segmentos de colocación y nube pública de rápido crecimiento en India. El sudeste asiático contribuye con aproximadamente el 21%, con Singapur, Indonesia y Malasia como contribuyentes clave. Los gobiernos promueven centros de datos locales e iniciativas de ciudades inteligentes, aumentando la demanda de almacenamiento. El aumento de la penetración de internet y la adopción del comercio electrónico impulsan las inversiones en almacenamiento empresarial. El mercado de almacenamiento de centros de datos de Asia Pacífico encuentra clientes emergentes en segmentos de PYMES y startups en estas regiones.

- Por ejemplo, ST Engineering comenzó la construcción de un centro de datos de siete pisos en Singapur en 2024, con el objetivo de completarlo para 2026. La instalación soporta cargas de trabajo de alta densidad e incorpora infraestructura energéticamente eficiente como parte del impulso más amplio de Singapur para el crecimiento sostenible de centros de datos.

Oceanía Mantiene un Crecimiento Constante a Través de Necesidades de Almacenamiento de Colocación, Nube y Regulación

Oceanía representa el 11% del mercado de almacenamiento de centros de datos de Asia Pacífico. Australia es el principal contribuyente, con inversiones consistentes en centros de datos ecológicos y zonas de nube pública. Las empresas adoptan almacenamiento híbrido para cumplir con los objetivos de cumplimiento y rendimiento. Nueva Zelanda sigue con demanda de los sectores bancario, educativo y de salud. La adquisición de almacenamiento favorece los despliegues modulares y energéticamente eficientes. La innovación regional y los marcos de datos seguros hacen de Oceanía un mercado atractivo para proveedores de almacenamiento premium.

Perspectivas Competitivas:

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Empresarial Development LP (HPE)

- Lenovo Group

- NetApp

- Fujitsu Limited

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Hitachi Vantara

El mercado de almacenamiento de centros de datos de Asia Pacífico presenta una mezcla de OEM globales y líderes tecnológicos regionales. Está moldeado por una fuerte competencia en plataformas de hardware, software definido y soluciones de almacenamiento híbrido. Huawei y Dell lideran las implementaciones a hiperescala, mientras que HPE y NetApp mantienen una presencia en configuraciones empresariales y de nube híbrida. Lenovo y Fujitsu atienden la demanda regional diversificada en PYMEs e instituciones públicas. IBM, Cisco y Hitachi Vantara se centran en ofertas integradas y sistemas definidos por software. Seagate impulsa la innovación en unidades de alta capacidad para almacenamiento en frío y archivado. Movimientos estratégicos como la adopción de NVMe, la integración de SDS y la eficiencia de almacenamiento centrada en ESG continúan influyendo en la posición de los proveedores. Los jugadores compiten en rendimiento, escala, cumplimiento y eficiencia energética para servir a un mercado fragmentado pero de rápido crecimiento.

Desarrollos Recientes:

- En junio de 2025, Hewlett Packard Empresarial (HPE) y Veeam profundizaron su asociación integrando soluciones de respaldo y recuperación para mejorar la resiliencia de datos en nubes híbridas y privadas en los mercados de Asia Pacífico

- En abril de 2025, Lenovo presentó 21 nuevos modelos de almacenamiento ThinkSystem y ThinkAgile optimizados para IA, diseñados para acelerar la modernización de TI y manejar datos a escala para las demandas de almacenamiento de centros de datos

- En enero de 2025, Lenovo Group acordó adquirir Infinidat. Esta adquisición mejora las ofertas de almacenamiento de alto rendimiento de Lenovo, incluidas las soluciones ciber-resilientes, complementando sus productos existentes de flash, híbridos, HCI y SDS para centros de datos.