エグゼクティブサマリー:

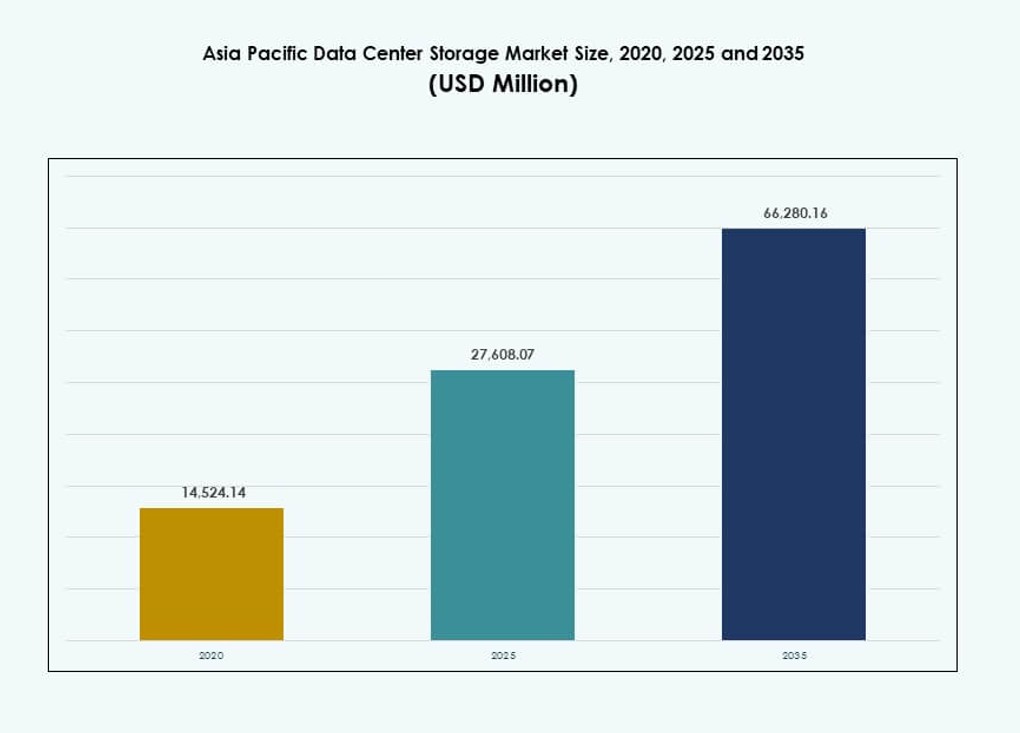

アジア太平洋データセンターストレージ市場の規模は、2020年に145億2,414万米ドルから2025年に276億8007万米ドルと評価され、2035年には662億8016万米ドルに達すると予測されており、予測期間中のCAGRは9.06%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| アジア太平洋データセンターストレージ市場規模 2025 |

276億8007万米ドル |

| アジア太平洋データセンターストレージ市場、CAGR |

9.06% |

| アジア太平洋データセンターストレージ市場規模 2035 |

662億8016万米ドル |

クラウド移行、5G展開、企業のデジタル化が地域全体のストレージ需要を再構築しています。企業はレガシーシステムからアジャイル、ハイブリッド、ソフトウェア定義のストレージモデルに移行しています。AI、IoT、リアルタイム分析がスケーラブルで高性能なソリューションの必要性を促進しています。政府はデータローカライゼーションを義務付け、オンプレミスおよびエッジストレージの成長を推進しています。この市場は、ハイパースケール、コロケーション、企業IT投資家にとって、長期的なデジタルインフラ拡大を目指す戦略的に重要な市場です。

東アジアは、中国、日本、韓国における大規模なハイパースケール展開と高度なクラウドエコシステムにより市場をリードしています。東南アジアと南アジアは、デジタル政府プログラム、クラウドファーストの企業、拡大するスタートアップエコシステムにより急速に成長しています。オーストラリアは持続可能性とハイブリッドモデルに焦点を当て、安定した採用を示しています。地域の変動は、インフラの準備状況、コンプライアンス要求、投資インセンティブを反映しています。

市場のダイナミクス:

市場の推進要因

クラウド移行と企業のデジタル化がスケーラブルなストレージプラットフォームの需要を促進

アジア太平洋全体での大規模なデジタルトランスフォーメーションが、現代的なストレージインフラへの強い需要を引き起こしています。企業はレガシーストレージからスケーラブルなソフトウェア定義システムに移行し、クラウドとハイブリッドワークロードのニーズに対応しています。ストレージの成長は、インド、インドネシア、ベトナムでの政府支援のデジタルプログラムによって増幅されています。中国と日本では、テクノロジー企業がAIとIoTの使用を拡大し、ストレージのスループットと信頼性の要件を押し上げています。アジア太平洋データセンターストレージ市場は、企業ITと消費者データの成長の両方から恩恵を受けています。5Gの展開は、接続されたデバイスからのリアルタイムデータの流れを増加させ、より強力なエッジストレージのニーズを促しています。金融サービスやeコマースのプレーヤーは、低遅延で安全なストレージシステムの需要を推進しています。企業は、データコンプライアンスを損なうことなくハイブリッド環境をサポートする柔軟なアーキテクチャを求めています。投資家は、規模、スピード、革新の可能性から、この地域を戦略的なハブと見ています。

- たとえば、Alibaba CloudのApsara File Storage NAS Capacityエディションは、地理的に冗長なレプリカ間で99.999999999%(11 9s)のデータ耐久性を持ち、ファイルシステムごとに最大10 PiBをサポートします。

AI、IoT、および高性能コンピューティングが次世代ストレージの採用を加速

市場はデータセンターでのAIと機械学習ワークロードの急速な統合を目撃しており、低レイテンシーのストレージシステムが求められています。日本、韓国、シンガポールでは高性能コンピューティングクラスターが増加しており、フラッシュベースおよび並列ファイルストレージの需要を引き起こしています。アジア太平洋データセンターストレージ市場は、階層化ストレージソリューションとNVMeベースのアーキテクチャで新しいワークロードをサポートします。スタートアップやSaaSプロバイダーは、パフォーマンスとコストを最適化するためにハイブリッドおよびハイパーコンバージドストレージの採用を促進しています。製造業や物流などの分野でのIoTおよびエッジAIアプリケーションは、リアルタイムのデータキャプチャを要求し、より高速な読み書き能力の必要性を促進しています。スマートシティやデジタル公共インフラの政府プロジェクトは、長期的な容量要件を増加させています。ソフトウェア定義プラットフォームへの移行は、統合と管理を簡素化します。相互運用性と自動化は、マルチクラウドデータオーケストレーションにおいて重要になります。

- たとえば、Alibaba CloudのCloud Parallel File System(CPFS)は、ファイルシステムごとに最大20 PBをサポートし、AIトレーニングクラスターに対して1 TB/sを超える集約スループットを提供します。単一クライアントのスループットは通常2〜4 GB/sの範囲であり、高い同時実行性を持つGPUワークロードをサポートするためにサブミリ秒のレイテンシーを持ちます。

急増するコロケーションとハイパースケール投資がストレージインフラ成長の基盤を構築

オーストラリア、シンガポール、インドでは、コロケーションとハイパースケールプロバイダーがインフラ投資を支配しています。これにより、クラウドネイティブのテナントとAI対応クライアントをサポートするための大規模なストレージ展開が促進されます。ストレージはもはやバックエンド要素として見られるのではなく、コンピュートパフォーマンスの中心となります。アジア太平洋データセンターストレージ市場は、100 MWを超えるハイパースケールの構築を通じて急速に拡大しており、専用のストレージクラスターを備えていることが多いです。銀行、小売、教育におけるクラウドファースト戦略は、ハイブリッドクラウドストレージプラットフォームに焦点を移しています。オペレーターは、ワークロードの変動に適応するために、モジュラーでスケーラブルなストレージシステムを重視しています。グリーンフィールドの構築は、ESG目標を達成するためにエネルギー効率の高いストレージアレイを統合します。規制産業の企業は、組み込みのコンプライアンスとデータ主権を備えたストレージを採用しています。消費ベースのストレージのようなスケーラブルな展開モデルは、成長するワークロードの経済性を改善します。

デジタル主権、データローカライゼーション、および業界固有のコンプライアンス要件がストレージの複雑性を拡大

インド、インドネシア、中国では、政府がより強力なデータローカライゼーション法を施行しています。これにより、企業はデータを現地でホストし、オンプレミスおよび国内クラウドストレージを拡大することが求められています。アジア太平洋データセンターストレージ市場は、法域の制約を満たすためにストレージの多様化を反映しています。医療や金融などの高度に規制されたセクターは、暗号化され、追跡可能で、コンプライアンスに準拠したデータワークフローを確保するストレージソリューションを必要とします。業界固有のコンプライアンスは、法的およびアーカイブの使用例においてWORM(Write Once Read Many)ストレージの採用を促進します。地域のCSPおよびMSPは、これらのニーズに合わせたカスタマイズされたストレージを提供します。多国籍企業は、サービスレベルの期待を満たすために地理的に分散し、回復力のあるストレージアーキテクチャを必要としています。厳しいデータ法を持つ遠隔地域では、エッジ展開が不可欠です。高度な暗号化、アイデンティティベースのアクセス、および監査対応のソリューションが企業の購買決定を定義します。

市場動向

パフォーマンス指向のアーキテクチャ展開に向けたフラッシュベースのストレージへのシフト

市場は従来のスピニングドライブから、より高速なアクセスを求めてオールフラッシュおよびハイブリッドアレイにシフトしています。フラッシュストレージは、より高い入力/出力操作毎秒(IOPS)と消費電力の削減によりシェアを拡大しています。アジア太平洋データセンターストレージ市場では、ハイパースケールおよびエンタープライズの購入者がNVMeおよびSSDベースのソリューションを好んでいます。ゲーム、フィンテック、科学研究などのパフォーマンスに敏感なセクターがこの移行を主導しています。フラッシュベースのストレージは、リアルタイム分析とAIモデルのトレーニングを最小限の遅延で可能にします。ライフサイクルが長く、冷却の必要性が低いため、総所有コストが低下します。コントローラ設計の革新とファームウェアの最適化が信頼性を向上させます。地域のOEMは、ローカライズされたサポートを備えた競争力のあるフラッシュ製品を導入しています。このシフトは、単一のストレージアーキテクチャでの機敏性、速度、スケールに対するユーザーのニーズを反映しています。

業界全体でのクラウドネイティブなバックアップおよびアーカイブソリューションの需要増加

クラウドネイティブアプリケーションには、統合されたバックアップ、災害復旧、およびアーカイブストレージが必要です。企業は、ホット、コールド、ディープアーカイブストレージ間のシームレスな階層化を求めています。アジア太平洋データセンターストレージ市場では、オブジェクトストレージとクラウド統合ファイルシステムの需要が高まっています。クラウドサービスプロバイダーは、データ保護のためのポリシーベースの自動化を可能にしています。メディアおよびエンターテインメント企業は、大規模なビデオをコスト効率よく保存するためにアーカイブクラウドストレージを使用しています。金融および医療セクターは、安全なバックアップのために不変ストレージを採用しています。ストレージベンダーは、Kubernetesおよびコンテナワークロードと互換性のあるAPIファーストソリューションを推進しています。長期ストレージの拡張は、コンプライアンスに基づく記録保持要件に沿っています。スケーラブルなコールドストレージは、デジタルツイン、トレーニングデータセット、およびAIログのために成長しています。

ソフトウェア定義ストレージ(SDS)の台頭により、ベンダーに依存しない柔軟性とコスト管理が可能に

柔軟性とベンダーの中立性のため、ハイブリッドおよびマルチクラウド環境全体でSDSの採用が増加しています。組織は、ハードウェアからストレージ制御を切り離すためにSDSを展開し、資本支出を削減しています。アジア太平洋データセンターストレージ市場は、集中管理と分析の需要によりこのシフトをサポートしています。企業は、VM、コンテナ、およびベアメタルシステムからのワークロードを統合するためにSDSを使用しています。ポリシー駆動の自動化は、グローバルストレージクラスター全体の運用を合理化するのに役立ちます。Red Hat、VMware、Nutanixからのストレージソリューションは、企業の間で注目を集めています。Kubernetesネイティブストレージプラットフォームは、SDSをクラウドネイティブアプリケーションの提供に拡張します。コスト管理、柔軟性、およびパフォーマンスのスケーラビリティがSDS投資の決定を定義します。地域のサービスプロバイダーは、SMEクライアントを獲得するためにSDSをマネージドサービスと組み合わせています。

エッジストレージソリューションがリモート、農村、郊外の展開シナリオで勢いを増す

エッジストレージは、工場、物流拠点、スマートインフラにおけるデータ重視のアプリケーションにより成長しています。アジア太平洋データセンターストレージ市場では、エッジデータセンター向けのコンパクトで頑丈なストレージの需要が高まっています。エッジ導入は、センサーデータ、ビデオ分析、テレメトリのリアルタイム処理を提供します。通信事業者は、5G基地局に分散ストレージノードを設置してMECをサポートしています。エッジストレージは、データをソースに近づけることで、遅延とネットワークコストを削減します。産業オートメーションとスマート農業は、アジアの農村部での需要を促進しています。教育や電子行政における政府プログラムは、地域に特化したエッジストレージを促進しています。ベンダーは、省エネで改ざん防止機能を備えたエッジデバイスに注力しています。データのレプリケーションと同期ツールは、コアとエッジ層全体の一貫性を確保します。

市場の課題

高い資本支出と断片化されたインフラが発展途上地域でのストレージ導入を制限

コストは、いくつかの東南アジア市場におけるストレージインフラの展開における主要な障壁です。多くの企業は、初期投資とスキルのギャップのためにレガシーストレージからのアップグレードに苦労しています。アジア太平洋データセンターストレージ市場は、この格差を反映しており、先進経済国が最先端のストレージを採用する一方で、他の国々は導入の障害に直面しています。小規模市場は、電力の信頼性、ネットワーク帯域幅、認定ITスタッフを欠いています。高い輸入関税と規制の煩雑さが、ストレージハードウェアとソフトウェアのコストを押し上げています。断片化された調達モデルが政府と中小企業セクターでの意思決定を遅らせています。適切なインセンティブや資金調達がなければ、新興市場でのストレージの近代化は遅れます。国境を越えたデータストレージは、一貫性のない規制のために複雑です。多言語サポート、地域に特化した文書、地域特有のトレーニングは、グローバルベンダーからの提供が限られています。

複雑なコンプライアンス環境と増大するサイバーセキュリティの脅威がストレージの脆弱性を高める

地域のコンプライアンス環境は急速に進化しており、各国が異なるデータ処理ルールを施行しています。アジア太平洋データセンターストレージ市場は、GDPRに似た国のプライバシーフレームワークに沿ったストレージソリューションを提供する圧力に直面しています。これにより、複数の管轄区域にまたがるデータを管理する多国籍オペレーターにとっての複雑さが生じます。ストレージは、強力な暗号化、安全なアクセス制御、不変の監査トレイルを確保しなければなりません。サイバー攻撃、ランサムウェア、不正アクセスの試みは、頻度と深刻度が増しています。企業は、脅威検出とゼロトラストアーキテクチャを組み込んだストレージプラットフォームを求めています。外国所有のデータインフラに対する政府の監視は、市場参入を複雑にします。データ漏洩の罰金と運用リスクが、一部のセクターでのクラウドベースのストレージの採用を制限しています。コンプライアンスの誤りは、ビジネスの中断や財務損失につながる可能性があります。

市場の機会

パブリッククラウドの拡大とSaaSの成長が、セクター全体でのマルチテナントストレージの革新を解放

パブリッククラウドプラットフォームの台頭は、安全でスケーラブルなアクセスを備えたマルチテナントストレージを提供する機会を生み出しています。アジア太平洋データセンターストレージ市場は、この成長を活用して、オブジェクトストレージ、バックアップ・アズ・ア・サービス、ハイブリッドストレージをスタートアップや中規模企業に提供しています。教育、医療、小売業界におけるSaaSの強力な成長が、柔軟で成長に応じた支払いが可能なストレージの需要を支えています。地域のハイパースケールの拡大は、パートナーエコシステムとエッジキャッシュの需要を増加させています。

持続可能性とグリーンデータイニシアチブがエネルギー効率の高いストレージインフラの需要を促進

投資家と運営者は、省エネと炭素削減を優先し、エコ効率の高いストレージ技術の余地を生み出しています。アジア太平洋データセンターストレージ市場は、フラッシュストレージ、液体冷却、スマートパワーマネジメントを推進しています。再生可能エネルギー目標を持つ国々は、持続可能なコロケーションとモジュラーストレージを推進しています。低消費電力のストレージアレイやリサイクル可能なコンポーネントを提供するベンダーは、調達においてより高い優先度を持っています。

市場セグメンテーション

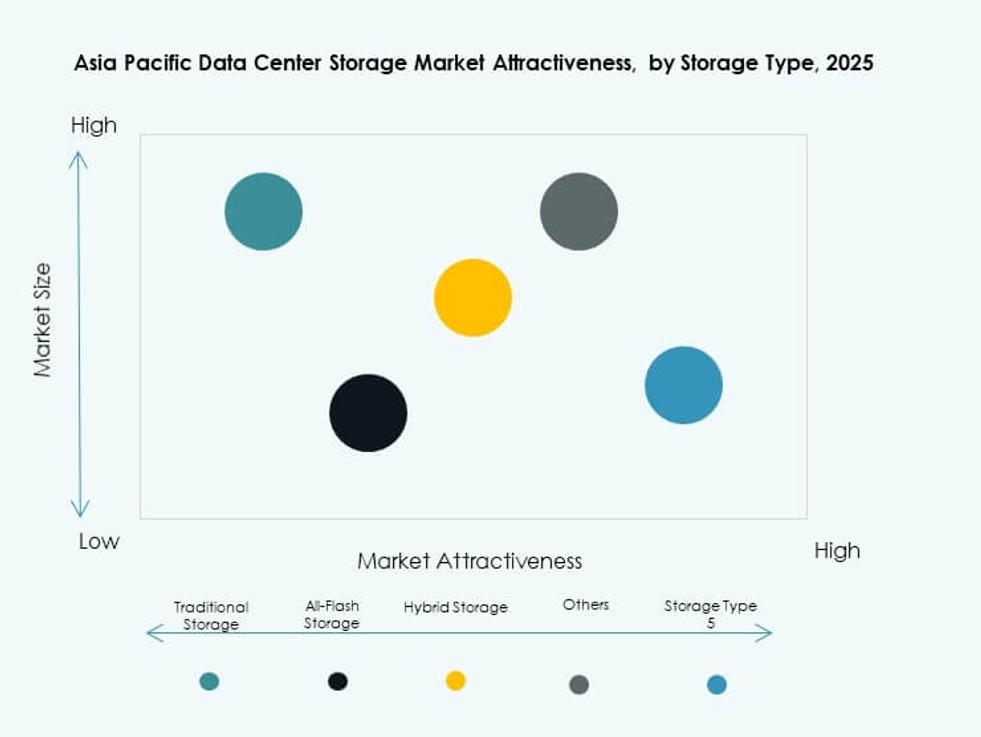

ストレージタイプ別

企業がオールフラッシュやハイブリッドモデルに移行するにつれて、従来のストレージのシェアは減少しています。オールフラッシュストレージは、AI、ゲーム、BFSIなどのパフォーマンスが重視されるセグメントでリードしています。ハイブリッドストレージは、コストと速度のバランスを取るために広く採用されています。アジア太平洋データセンターストレージ市場では、レイテンシーの利点からフラッシュアレイの好みが増加しています。他のカテゴリーには、ビデオ監視やコンプライアンスのユースケースで採用が増加しているオブジェクトストレージとアーカイブストレージが含まれます。

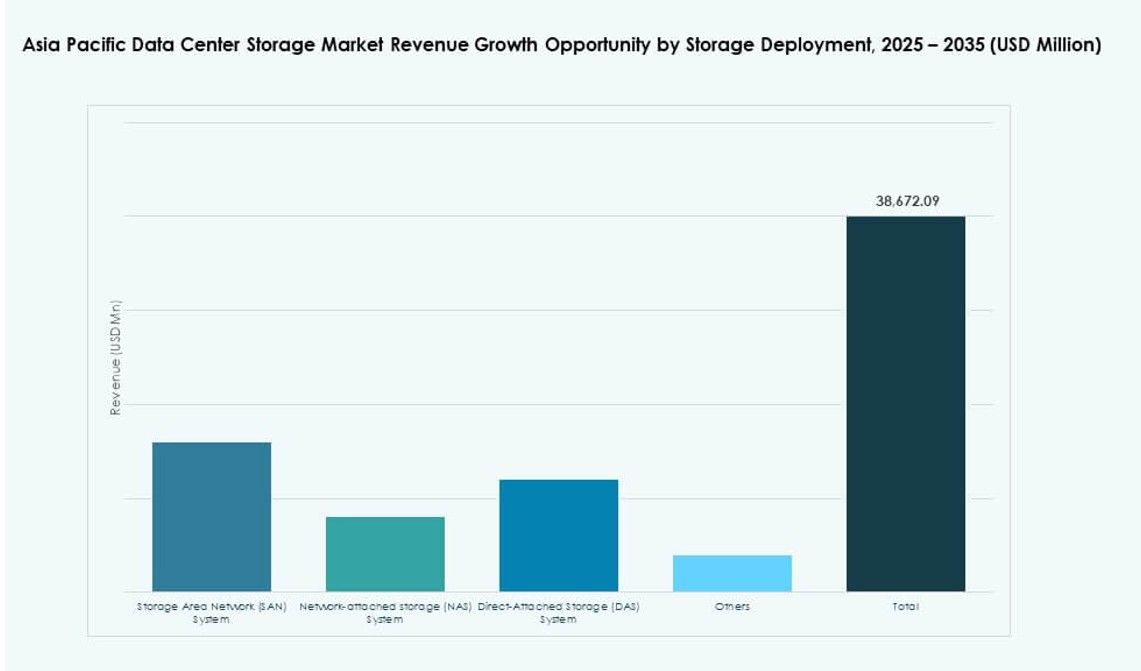

ストレージ展開別

ストレージエリアネットワーク(SAN)は、エンタープライズおよびハイパースケールデータセンターでの高スループットニーズのために支配的です。ネットワークアタッチドストレージ(NAS)は、統合の容易さとスケーラビリティのために中小企業に人気があります。ダイレクトアタッチドストレージ(DAS)は、エッジや支店の展開で限定的に使用されます。アジア太平洋データセンターストレージ市場は、ソフトウェア企業や教育機関でのNAS展開の増加を反映しています。SANは、ミッションクリティカルなアプリケーションや大規模なデータ転送にとって重要です。

コンポーネント別

ハードウェアは、ハイパースケールおよびコロケーション施設での大規模なインフラ展開によって高い市場シェアを占めています。ソフトウェアセグメントは、SDS、ストレージ管理、オーケストレーションプラットフォームの採用により着実に成長しています。アジア太平洋データセンターストレージ市場は、両方への強力な投資を示しており、ソフトウェアは運用の柔軟性のために注目を集めています。AIを活用したデータ分類とティアリングソフトウェアは、コストとパフォーマンスのバランスを改善します。

メディア別

ソリッドステートドライブ(SSD)は、速度、信頼性、ギガバイトあたりのコストの縮小により、このセグメントをリードしています。ハードディスクドライブ(HDD)は、テラバイトあたりのコストが重要なコールドストレージやバックアップソリューションで使用されています。テープストレージは、政府やメディアアプリケーションでの長期アーカイブのためにニッチを持っています。アジア太平洋データセンターストレージ市場は、電力効率とスペースの節約のために、すべての業種でSSDの成長を見ています。

展開モデル別

ハイブリッド展開は、ワークロードの移植性とコスト最適化の必要性から支配的です。BFSIやヘルスケアのような規制されたセクターでは、オンプレミスのストレージが重要性を保っています。クラウドベースのストレージは、デジタルネイティブ企業やスタートアップで急速に成長しています。アジア太平洋データセンターストレージ市場は、これらのモデルの収束を反映しており、ハイブリッド設定がデータ管理と運用の機敏性を提供しています。ワークロード特化型の展開が将来の採用を形作ります。

用途別

ITと通信は、大規模なクラウドとデータトラフィックの成長によりリードしています。BFSIは、暗号化され、コンプライアンスに準拠し、スケーラブルなストレージプラットフォームの強い需要で続きます。ヘルスケアは、画像データ、EMR、およびコンプライアンスの必要性によって採用が増加しています。政府のアプリケーションは、デジタルガバナンスのイニシアチブの下で拡大しています。アジア太平洋データセンターストレージ市場は、特化された高性能ストレージ展開を通じて多様なユースケースをサポートしています。

地域別インサイト

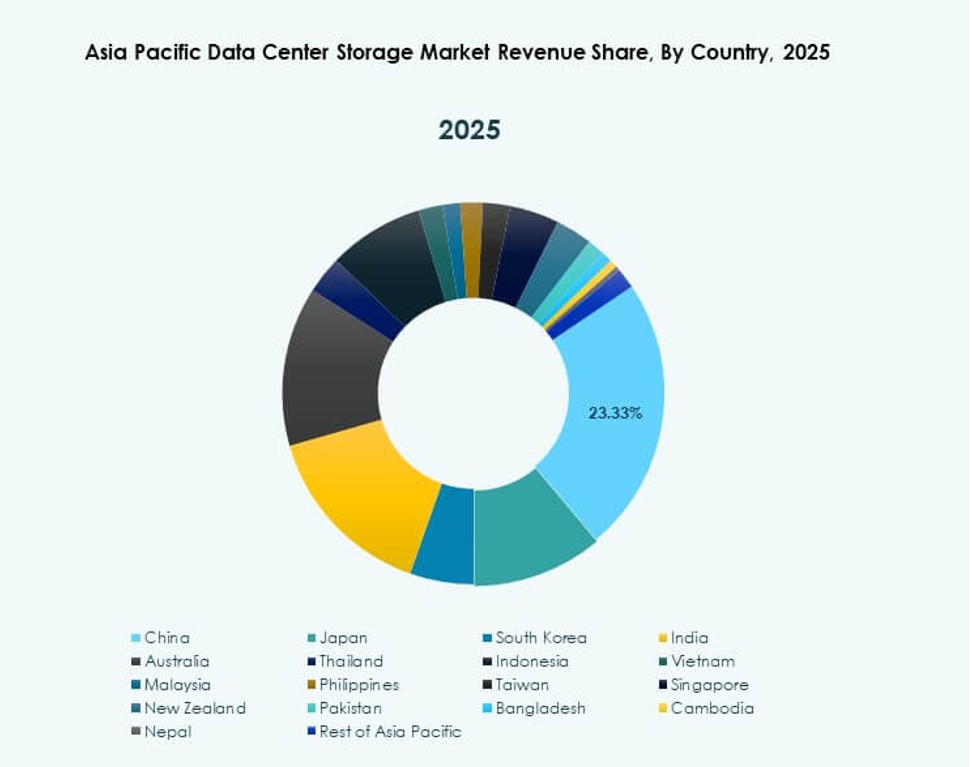

ハイパースケール、通信、AIイノベーションにより東アジアが最大のシェアを保持

東アジアは、42%のシェアでアジア太平洋データセンターストレージ市場を支配しています。中国はハイパースケールの拡大とクラウドエコシステムの成熟によりサブリージョンをリードしています。日本と韓国は、AIデータセンターと高度な分析ワークロードに投資し、高速フラッシュストレージを必要としています。これらの国の通信プロバイダーは、5Gエッジ展開のためのストレージニーズを推進しています。製造業とサービス業における企業のデジタル化が持続的なストレージ需要を支えています。ストレージベンダーは、東アジアをプレミアムソリューションの主要ターゲットと見ています。

- 例えば、中国移動は2024年に西部地域にインテリジェントコンピューティングセンターを設立するため、CNY 475億を計上しました。

南アジアと東南アジアは急速なデジタル拡大とクラウドの採用で台頭

南アジアは、インドの急成長するコロケーションとパブリッククラウドセグメントにより約26%のシェアを保持しています。東南アジアは、シンガポール、インドネシア、マレーシアが主要な貢献者として約21%を占めています。政府は、ローカルデータセンターとスマートシティイニシアチブを推進し、ストレージ需要を増加させています。インターネット普及率の上昇とeコマースの採用が企業のストレージ投資を促進しています。アジア太平洋データセンターストレージ市場は、これらの地域の中小企業やスタートアップセグメントで新たな顧客を見つけています。

- 例えば、STエンジニアリングは、2024年にシンガポールで7階建てのデータセンターの建設を開始し、2026年までに完成を目指しています。この施設は、高密度ワークロードをサポートし、シンガポールの持続可能なデータセンター成長の推進の一環としてエネルギー効率の高いインフラを組み込んでいます。

オセアニアはコロケーション、クラウド、規制ストレージニーズを通じて安定した成長を維持

オセアニアは、アジア太平洋データセンターストレージ市場の11%を占めています。オーストラリアは、グリーンデータセンターとパブリッククラウドゾーンへの継続的な投資で主要な貢献者です。企業は、コンプライアンスとパフォーマンスの目標を達成するためにハイブリッドストレージを採用しています。ニュージーランドは、銀行、教育、健康セクターからの需要で続いています。ストレージ調達は、モジュール式でエネルギー効率の高い展開を好みます。地域のイノベーションと安全なデータフレームワークが、オセアニアをプレミアムストレージベンダーにとって魅力的な市場にしています。

競争力のある洞察:

- 華為技術有限公司

- デル・テクノロジーズ

- ヒューレット・パッカード・エンタープライズ・ディベロップメントLP (HPE)

- レノボ・グループ

- ネットアップ

- 富士通株式会社

- シスコシステムズ株式会社

- IBMコーポレーション

- シーゲイト・テクノロジー

- 日立ヴァンタラ

アジア太平洋地域のデータセンターストレージ市場は、グローバルOEMと地域の技術リーダーの混合が特徴です。ハードウェア、ソフトウェア定義プラットフォーム、ハイブリッドストレージソリューションにおける強力な競争によって形成されています。華為とデルはハイパースケール展開をリードし、HPEとネットアップはエンタープライズおよびハイブリッドクラウドのセットアップで存在感を維持しています。レノボと富士通は、中小企業や公共機関の多様な地域需要に応えています。IBM、シスコ、日立ヴァンタラは、統合オファリングとソフトウェア定義システムに焦点を当てています。シーゲイトは、コールドおよびアーカイブストレージ用の大容量ドライブの革新を推進しています。NVMe採用、SDS統合、ESG重視のストレージ効率などの戦略的な動きがベンダーの位置付けに影響を与え続けています。プレイヤーは、断片化されたが急成長している市場に対応するために、パフォーマンス、スケール、コンプライアンス、エネルギー効率で競争しています。

最近の展開:

- 2025年6月、ヒューレット・パッカード・エンタープライズ (HPE) とVeeamは、アジア太平洋市場全体でハイブリッドおよびプライベートクラウドにおけるデータの回復力を向上させるために、バックアップおよびリカバリーソリューションを統合し、パートナーシップを深めました。

- 2025年4月、レノボは、データセンターストレージの需要に対応するために、ITの近代化を加速し、データを大規模に処理するために設計された21の新しいThinkSystemおよびThinkAgile AI最適化ストレージモデルを発表しました。

- 2025年1月、レノボグループはInfinidatを買収することに合意しました。この買収により、レノボの高性能ストレージオファリングが強化され、サイバー回復力のあるソリューションを含む、既存のフラッシュ、ハイブリッド、HCI、およびSDS製品を補完します。