الملخص التنفيذي:

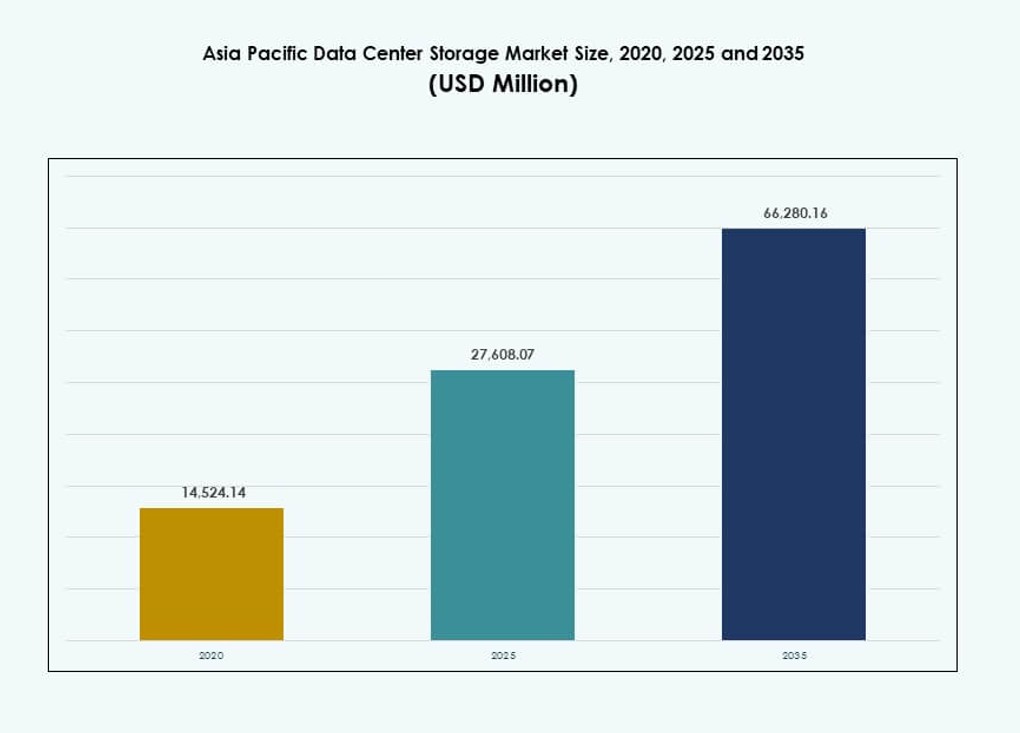

تم تقدير حجم سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ بقيمة 14,524.14 مليون دولار أمريكي في عام 2020 ليصل إلى 27,608.07 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 66,280.16 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.06% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ 2025 |

27,608.07 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ، معدل النمو السنوي المركب |

9.06% |

| حجم سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ 2035 |

66,280.16 مليون دولار أمريكي |

إعادة التوطين السحابية، وإطلاق الجيل الخامس، والرقمنة المؤسسية تعيد تشكيل الطلب على التخزين في جميع أنحاء المنطقة. تتحول الشركات من الأنظمة القديمة إلى نماذج التخزين المرنة، الهجينة، والمعرفة بالبرمجيات. تقود الذكاء الاصطناعي وإنترنت الأشياء والتحليلات في الوقت الفعلي الحاجة إلى حلول قابلة للتوسع وعالية الأداء. تفرض الحكومات توطين البيانات، مما يدفع نمو التخزين المحلي وعلى الأطراف. السوق ذو أهمية استراتيجية للمستثمرين في مجال تكنولوجيا المعلومات المؤسسية، والمراكز الضخمة، والمشاركة في المواقع الذين يستهدفون التوسع في البنية التحتية الرقمية على المدى الطويل.

تتصدر شرق آسيا السوق بسبب عمليات النشر الضخمة للمراكز الضخمة والنظم البيئية السحابية المتقدمة في الصين واليابان وكوريا الجنوبية. تبرز جنوب شرق آسيا وجنوب آسيا بسرعة، مدفوعة ببرامج الحكومة الرقمية، والشركات التي تعتمد السحابة أولاً، وتوسع النظم البيئية للشركات الناشئة. تظهر أستراليا تبنيًا مستقرًا مع التركيز على الاستدامة والنماذج الهجينة. يعكس التباين الإقليمي جاهزية البنية التحتية، ومتطلبات الامتثال، وحوافز الاستثمار.

ديناميات السوق:

محركات السوق

إعادة التوطين السحابية والرقمنة المؤسسية تعزز الطلب على منصات التخزين القابلة للتوسع

تحفز التحولات الرقمية واسعة النطاق في منطقة آسيا والمحيط الهادئ الطلب القوي على البنية التحتية الحديثة للتخزين. تتحول الشركات من التخزين القديم إلى الأنظمة المعرفة بالبرمجيات والقابلة للتوسع لتلبية احتياجات العمل السحابي والهجين. يتضخم نمو التخزين بفضل البرامج الرقمية المدعومة من الحكومة في الهند وإندونيسيا وفيتنام. في الصين واليابان، توسع الشركات التكنولوجية استخدام الذكاء الاصطناعي وإنترنت الأشياء، مما يدفع متطلبات إنتاجية التخزين والموثوقية. يستفيد سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ من نمو تكنولوجيا المعلومات المؤسسية وبيانات المستهلك. يزيد إطلاق الجيل الخامس من تدفق البيانات في الوقت الفعلي من الأجهزة المتصلة، مما يستدعي الحاجة إلى تخزين أقوى على الأطراف. تدفع شركات الخدمات المالية والتجارة الإلكترونية الطلب على أنظمة التخزين ذات الكمون المنخفض والأمان العالي. تسعى الشركات إلى بنى مرنة تدعم البيئات الهجينة دون المساس بالامتثال للبيانات. يرى المستثمرون المنطقة كمركز استراتيجي بسبب الحجم والسرعة وإمكانية الابتكار.

- على سبيل المثال، تدعم نسخة السعة من نظام تخزين الملفات Apsara File Storage NAS من Alibaba Cloud ما يصل إلى 10 PiB لكل نظام ملفات مع متانة بيانات بنسبة 99.999999999% (11 تسعات) عبر نسخ متماثلة جغرافياً.

الذكاء الاصطناعي، إنترنت الأشياء، والحوسبة عالية الأداء تسرع تبني التخزين من الجيل التالي

يشهد السوق تكاملاً سريعاً لأعباء العمل المتعلقة بالذكاء الاصطناعي وتعلم الآلة في مراكز البيانات، مما يتطلب أنظمة تخزين ذات زمن استجابة منخفض. تتزايد مجموعات الحوسبة عالية الأداء في اليابان وكوريا الجنوبية وسنغافورة، مما يثير الطلب على التخزين القائم على الفلاش والتخزين المتوازي للملفات. يدعم سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ أعباء العمل الجديدة بحلول تخزين متدرجة وهندسة معمارية تعتمد على NVMe. تحفز الشركات الناشئة ومزودو SaaS تبني التخزين الهجين والمتقارب لتحسين الأداء والتكلفة. تتطلب تطبيقات إنترنت الأشياء والذكاء الاصطناعي الطرفي في قطاعات مثل التصنيع واللوجستيات التقاط البيانات في الوقت الحقيقي، مما يدفع الحاجة إلى قدرات قراءة/كتابة أسرع. تزيد المشاريع الحكومية في المدن الذكية والبنية التحتية الرقمية العامة من متطلبات السعة طويلة الأجل. التحول إلى المنصات المعرفة بالبرمجيات يبسط التكامل والإدارة. تصبح قابلية التشغيل البيني والأتمتة حاسمة لتنظيم البيانات عبر السحابة المتعددة.

- على سبيل المثال، يدعم نظام الملفات الموازي السحابي من Alibaba Cloud (CPFS) ما يصل إلى 20 PB لكل نظام ملفات ويوفر إنتاجية مجمعة تتجاوز 1 TB/s لمجموعات تدريب الذكاء الاصطناعي. تتراوح إنتاجية العميل الواحد عادةً بين 2–4 GB/s، مع زمن استجابة أقل من ميلي ثانية لدعم أعباء العمل العالية التزامن للمعالجات الرسومية.

الاستثمارات المتزايدة في التشارك المكاني والبنية التحتية فائقة النطاق تبني أساساً لنمو بنية التخزين

تهيمن مزودو التشارك المكاني وفائقة النطاق على استثمارات البنية التحتية في أستراليا وسنغافورة والهند. هذا يدفع نشر التخزين بشكل كبير لدعم المستأجرين السحابيين الأصليين والعملاء الجاهزين للذكاء الاصطناعي. لم يعد يُنظر إلى التخزين كعنصر خلفي—بل يصبح محورياً لأداء الحوسبة. يتوسع سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ بسرعة من خلال بناءات فائقة النطاق تتجاوز 100 ميجاوات، غالباً مع مجموعات تخزين مخصصة. تحول استراتيجيات السحابة أولاً عبر البنوك والتجزئة والتعليم التركيز نحو منصات التخزين السحابية الهجينة. يركز المشغلون على أنظمة التخزين القابلة للتعديل والقابلة للتوسع للتكيف مع تقلبات أعباء العمل. تدمج البناءات الجديدة مصفوفات التخزين الموفرة للطاقة لتحقيق أهداف ESG. تتبنى الشركات في الصناعات المنظمة التخزين مع الامتثال المدمج وسيادة البيانات. تحسن نماذج النشر القابلة للتوسع مثل التخزين القائم على الاستهلاك الاقتصاديات لأعباء العمل المتزايدة.

السيادة الرقمية، توطين البيانات، ومتطلبات الامتثال الخاصة بالصناعة توسع تعقيد التخزين

تفرض الحكومات قوانين توطين بيانات أقوى عبر الهند وإندونيسيا والصين. يجبر هذا الشركات على استضافة البيانات محلياً وتوسيع التخزين السحابي داخل الدولة. يعكس سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ تنوع التخزين المتزايد لتلبية القيود القضائية. تتطلب القطاعات المنظمة بشدة مثل الرعاية الصحية والتمويل حلول تخزين تضمن تدفقات بيانات مشفرة وقابلة للتتبع ومتوافقة. يدفع الامتثال الخاص بالصناعة تبني تخزين WORM (الكتابة مرة واحدة والقراءة عدة مرات) في حالات الاستخدام القانونية والأرشيفية. تقدم مزودو الخدمات السحابية الإقليمية (CSPs) ومزودو الخدمات المدارة (MSPs) تخزيناً مخصصاً يلبي هذه الاحتياجات. تحتاج الشركات متعددة الجنسيات إلى هياكل تخزين موزعة جغرافياً ومرنة لتلبية توقعات مستوى الخدمة. تصبح عمليات النشر الطرفية ضرورية للمناطق النائية ذات القوانين الصارمة للبيانات. تحدد حلول التشفير المتقدم والوصول المستند إلى الهوية والحلول الجاهزة للتدقيق قرارات الشراء المؤسسية.

اتجاهات السوق

التحول نحو محركات التخزين القائمة على الفلاش يعزز نشر البنية المعمارية الموجهة للأداء

يتحول السوق بعيدًا عن الأقراص الدوارة التقليدية نحو المصفوفات الكاملة الفلاش والمختلطة للوصول الأسرع. يكتسب التخزين الفلاش حصة بسبب العمليات الأعلى للإدخال/الإخراج في الثانية (IOPS) وتقليل استهلاك الطاقة. يشهد سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ تفضيل المشترين من الشركات الكبيرة والضخمة لحلول NVMe وSSD. تقود القطاعات الحساسة للأداء مثل الألعاب، والتكنولوجيا المالية، والبحث العلمي هذا التحول. يتيح التخزين القائم على الفلاش التحليلات في الوقت الحقيقي وتدريب نماذج الذكاء الاصطناعي مع الحد الأدنى من التأخير. تنخفض التكلفة الإجمالية للملكية مع دورة حياة أطول واحتياجات تبريد أقل. الابتكار في تصميم وحدات التحكم وتحسين البرامج الثابتة يعزز الموثوقية. تقدم الشركات المصنعة الأصلية الإقليمية عروض فلاش تنافسية مع دعم محلي. يعكس هذا التحول حاجة المستخدمين إلى المرونة والسرعة والتوسع في بنية تخزين واحدة.

زيادة الطلب على حلول النسخ الاحتياطي والأرشفة السحابية الأصلية عبر الصناعات

تتطلب التطبيقات السحابية الأصلية النسخ الاحتياطي المتكامل، واستعادة الكوارث، وتخزين الأرشيف. تبحث الشركات عن تدرج سلس بين تخزين الأرشيف الساخن والبارد والعميق. يشهد سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ طلبًا على تخزين الكائنات وأنظمة الملفات المتكاملة مع السحابة. تُمكّن مزودو الخدمات السحابية الأتمتة القائمة على السياسات لحماية البيانات. تستخدم شركات الإعلام والترفيه تخزين الأرشيف السحابي للحفاظ على الفيديوهات ذات الصيغة الكبيرة بكفاءة في التكلفة. تتبنى القطاعات المالية والصحية التخزين غير القابل للتغيير للنسخ الاحتياطية الآمنة. يروج بائعو التخزين للحلول التي تعتمد على API المتوافقة مع Kubernetes وأعباء العمل الحاوية. يتماشى التوسع في التخزين طويل الأجل مع متطلبات الاحتفاظ بالسجلات المدفوعة بالامتثال. ينمو التخزين البارد القابل للتوسع للتوائم الرقمية، ومجموعات التدريب، وسجلات الذكاء الاصطناعي.

صعود التخزين المعرف بالبرمجيات (SDS) يمكّن المرونة وعدم التحيز للبائع والتحكم في التكلفة

يزداد اعتماد SDS عبر البيئات السحابية الهجينة والمتعددة بسبب المرونة وعدم التحيز للبائع. تنشر المنظمات SDS لفصل التحكم في التخزين عن الأجهزة، مما يقلل من النفقات الرأسمالية. يدعم سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ هذا التحول مع الطلب على الإدارة المركزية والتحليلات. تستخدم الشركات SDS لتوحيد أعباء العمل من الأجهزة الافتراضية، والحاويات، والأنظمة غير الافتراضية. تساعد الأتمتة القائمة على السياسات في تبسيط العمليات عبر مجموعات التخزين العالمية. تشهد حلول التخزين من Red Hat وVMware وNutanix جذبًا بين الشركات. توسع منصات التخزين الأصلية لـ Kubernetes SDS في تقديم التطبيقات السحابية الأصلية. التحكم في التكلفة، والمرونة، وقابلية التوسع في الأداء تحدد قرارات الاستثمار في SDS. يقدم مزودو الخدمة الإقليميون حزم SDS مع الخدمات المدارة لجذب عملاء الشركات الصغيرة والمتوسطة.

حلول التخزين الطرفية تكتسب زخمًا في سيناريوهات النشر عن بُعد والريفية والضواحي

يشهد تخزين الحافة نمواً بسبب التطبيقات الثقيلة بالبيانات في المصانع، ومراكز اللوجستيات، والبنية التحتية الذكية. يشهد سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ طلباً على التخزين المدمج والمقاوم للظروف القاسية لمراكز البيانات الحافة. تخدم عمليات النشر الحافة المعالجة في الوقت الحقيقي لبيانات المستشعرات، وتحليلات الفيديو، والقياس عن بعد. يدعم لاعبو الاتصالات الحوسبة المتطورة مع عقد تخزين موزعة في محطات 5G الأساسية. يساعد تخزين الحافة في تقليل زمن الانتقال وتكاليف الشبكة من خلال إبقاء البيانات أقرب إلى المصدر. تدفع الأتمتة الصناعية والزراعة الذكية الطلب في المناطق الريفية في آسيا. تروج البرامج الحكومية في التعليم والحكومة الإلكترونية للتخزين الحافة المحلي. يركز البائعون على الأجهزة الحافة الموفرة للطاقة والمقاومة للعبث. تضمن أدوات تكرار البيانات والمزامنة الاتساق عبر طبقات النواة والحافة.

تحديات السوق

النفقات الرأسمالية العالية والبنية التحتية المجزأة تحد من نشر التخزين في المناطق النامية

تظل التكلفة عائقاً رئيسياً أمام نشر بنية التخزين في العديد من الأسواق في جنوب شرق آسيا. تكافح العديد من الشركات لترقية التخزين القديم بسبب الاستثمار المسبق وفجوات المهارات. يعكس سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ هذا الانقسام، حيث تعتمد الاقتصادات الرائدة التخزين المتطور بينما تواجه الأخرى عقبات في النشر. تفتقر الأسواق الأصغر إلى موثوقية الطاقة وعرض النطاق الترددي للشبكة والموظفين المعتمدين في تكنولوجيا المعلومات. تزيد الرسوم الجمركية العالية والبيروقراطية التنظيمية من تكاليف الأجهزة والبرامج التخزينية. تؤخر نماذج الشراء المجزأة اتخاذ القرارات في القطاعات الحكومية وقطاع الشركات الصغيرة والمتوسطة. بدون حوافز أو تمويل مناسب، يتأخر تحديث التخزين في الأسواق الناشئة. يظل تخزين البيانات عبر الحدود معقداً بسبب اللوائح غير المتسقة. يظل الدعم متعدد اللغات، والوثائق المحلية، والتدريب الخاص بالمنطقة محدوداً من قبل البائعين العالميين.

بيئة الامتثال المعقدة وتهديدات الأمن السيبراني المتزايدة تزيد من ضعف التخزين

تتطور بيئة الامتثال في المنطقة بسرعة، حيث تفرض كل دولة قواعد مختلفة للتعامل مع البيانات. يواجه سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ ضغوطاً لتقديم حلول تخزين متوافقة مع أطر الخصوصية الوطنية والمشابهة للائحة العامة لحماية البيانات (GDPR). هذا يضيف تعقيداً للمشغلين المتعددين الجنسيات الذين يديرون البيانات عبر الحدود القضائية. يجب أن يضمن التخزين تشفيراً قوياً، وتحكم وصول آمن، ومسارات تدقيق غير قابلة للتغيير. تتزايد الهجمات السيبرانية، وبرامج الفدية، ومحاولات الوصول غير المصرح بها في التكرار والشدة. تطالب الشركات بمنصات تخزين مزودة بالكشف عن التهديدات المدمجة وهندسة الثقة الصفرية. تعقد الرقابة الحكومية على البنية التحتية للبيانات المملوكة للأجانب دخول السوق. تحد عقوبات خرق البيانات والمخاطر التشغيلية من اعتماد التخزين السحابي في بعض القطاعات. يمكن أن تؤدي أخطاء الامتثال إلى تعطيل الأعمال أو خسائر مالية.

فرص السوق

توسيع السحابة العامة ونمو البرمجيات كخدمة يفتحان الابتكار في التخزين متعدد المستأجرين عبر القطاعات

إن صعود منصات السحابة العامة يخلق فرصًا لتقديم تخزين متعدد المستأجرين مع وصول آمن وقابل للتوسع. يستفيد سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ من هذا النمو لتقديم تخزين الكائنات، والنسخ الاحتياطي كخدمة، والتخزين الهجين للشركات الناشئة والشركات المتوسطة الحجم. يدعم النمو القوي لخدمات SaaS عبر التعليم والرعاية الصحية والتجزئة الطلب على التخزين المرن الذي يعتمد على الدفع حسب النمو. تزيد التوسعات الإقليمية واسعة النطاق من نظم الشركاء والطلب على التخزين المؤقت عند الحافة.

تعزز مبادرات الاستدامة والبيانات الخضراء الطلب على بنية تحتية للتخزين موفرة للطاقة

يولي المستثمرون والمشغلون الأولوية لتوفير الطاقة وتقليل الكربون، مما يتيح المجال لتقنيات التخزين الصديقة للبيئة. يروج سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ للتخزين الفلاشي، والتبريد السائل، وإدارة الطاقة الذكية. تدفع الدول التي لديها أهداف للطاقة المتجددة نحو التواجد المشترك المستدام والتخزين المعياري. يشهد الموردون الذين يقدمون مصفوفات تخزين منخفضة الطاقة ومكونات قابلة لإعادة التدوير تفضيلًا أعلى في المشتريات.

تقسيم السوق

حسب نوع التخزين

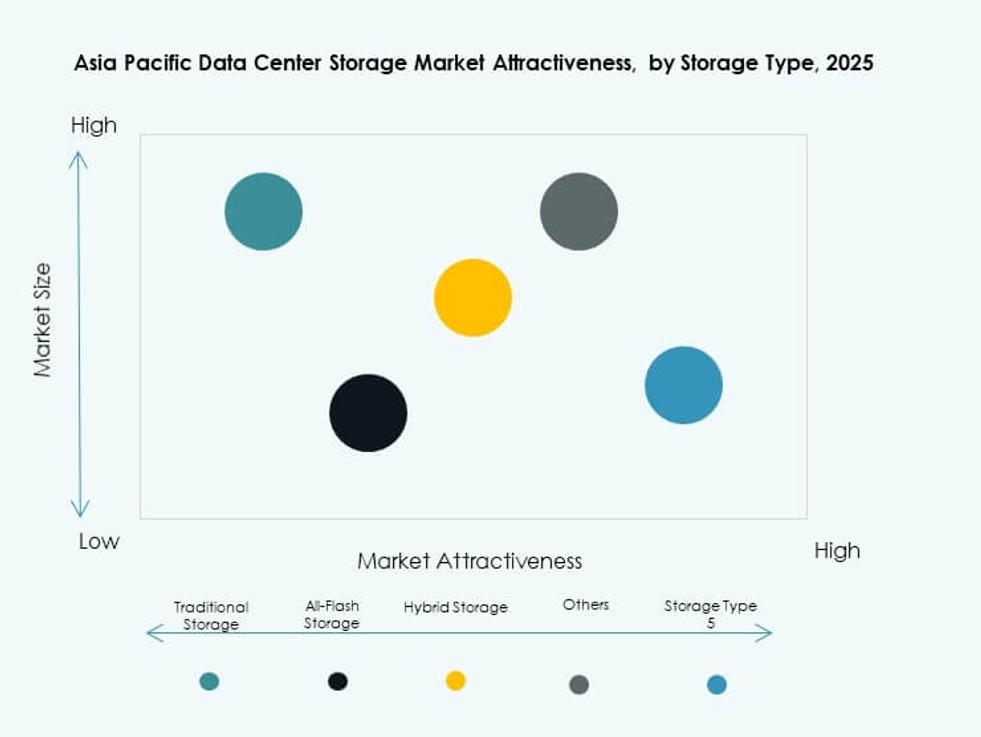

يحتفظ التخزين التقليدي بحصة متناقصة مع انتقال الشركات إلى نماذج الفلاش الكامل والهجين. يتصدر التخزين الفلاشي الكامل في القطاعات الحساسة للأداء مثل الذكاء الاصطناعي والألعاب والخدمات المصرفية والمالية والتأمين. يشهد التخزين الهجين اعتمادًا واسعًا لتحقيق التوازن بين التكلفة والسرعة. يظهر سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ تفضيلًا متزايدًا لمصفوفات الفلاش بسبب فوائد تقليل التأخير. تشمل فئة “أخرى” التخزين الكائني والأرشيفي، الذي يشهد اعتمادًا متزايدًا في حالات استخدام المراقبة بالفيديو والامتثال.

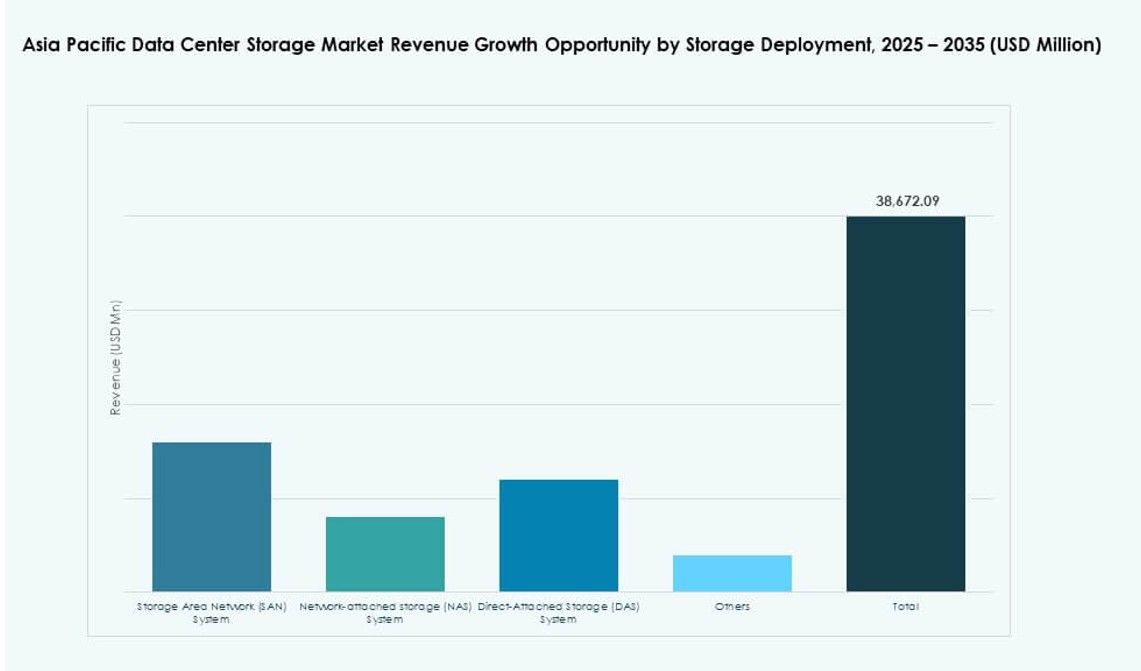

حسب نشر التخزين

يسيطر التخزين الشبكي (SAN) نظرًا لاحتياجات الإنتاجية العالية في مراكز البيانات المؤسسية وواسعة النطاق. يحظى التخزين المتصل بالشبكة (NAS) بشعبية بين الشركات الصغيرة والمتوسطة لسهولة التكامل وقابلية التوسع. يجد التخزين المتصل مباشرة (DAS) استخدامًا محدودًا في عمليات النشر على الحافة والفروع. يعكس سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ زيادة نشر NAS في شركات البرمجيات والمؤسسات التعليمية. يظل SAN ضروريًا للتطبيقات الحيوية ونقل البيانات الكبيرة.

حسب المكون

يساهم العتاد بحصة سوقية أعلى مدفوعة بعمليات نشر البنية التحتية واسعة النطاق عبر المرافق واسعة النطاق والمشتركة. ينمو قطاع البرمجيات بثبات مع اعتماد SDS ومنصات إدارة التخزين والتنظيم. يظهر سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ استثمارًا قويًا في كلاهما، مع اكتساب البرمجيات زخمًا بسبب المرونة التشغيلية. تحسن برمجيات تصنيف البيانات المدعومة بالذكاء الاصطناعي وتدرجها التوازن بين التكلفة والأداء.

حسب الوسيط

تتصدر محركات الأقراص ذات الحالة الصلبة (SSD) القطاع نظرًا للسرعة والموثوقية وتقلص التكلفة لكل جيجابايت. تظل محركات الأقراص الصلبة (HDD) قيد الاستخدام للتخزين البارد وحلول النسخ الاحتياطي حيث تهم التكلفة لكل تيرابايت. يحتفظ التخزين الشريطي بمكانة خاصة للأرشفة طويلة الأجل في التطبيقات الحكومية والإعلامية. يشهد سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ نموًا في SSD عبر جميع القطاعات بسبب كفاءة الطاقة وتوفير المساحة.

حسب نموذج النشر

يسيطر النشر الهجين بسبب الحاجة إلى قابلية نقل أعباء العمل وتحسين التكاليف. يحتفظ التخزين المحلي بأهميته للقطاعات المنظمة مثل BFSI والرعاية الصحية. ينمو التخزين السحابي بسرعة في الشركات الرقمية الناشئة والشركات الناشئة. يعكس سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ تقارب هذه النماذج، حيث توفر الإعدادات الهجينة التحكم في البيانات والمرونة التشغيلية. تشكل عمليات النشر الخاصة بأعباء العمل تبني المستقبل.

حسب التطبيق

تقود تكنولوجيا المعلومات والاتصالات بسبب النمو الهائل في السحابة وحركة البيانات. يتبع BFSI بطلب قوي على منصات التخزين المشفرة والمتوافقة والقابلة للتوسع. يشهد قطاع الرعاية الصحية اعتمادًا متزايدًا مدفوعًا ببيانات التصوير والسجلات الطبية الإلكترونية واحتياجات الامتثال. تتوسع التطبيقات الحكومية تحت مبادرات الحوكمة الرقمية. يدعم سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ حالات استخدام متنوعة من خلال عمليات نشر تخزين مخصصة وعالية الأداء.

رؤى إقليمية

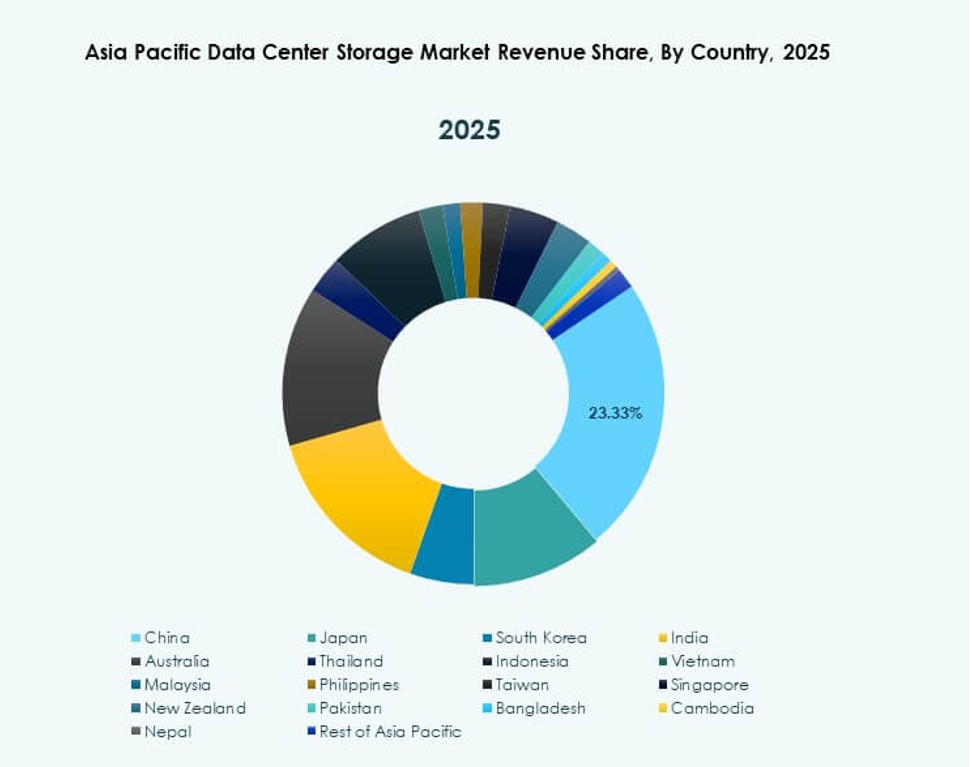

شرق آسيا تمتلك الحصة الأكبر مدفوعة بالتوسع الهائل والابتكار في الاتصالات والذكاء الاصطناعي

تهيمن شرق آسيا على سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ بنسبة 42%. تقود الصين المنطقة الفرعية من خلال التوسعات الهائلة ونضج النظام البيئي السحابي. تستثمر اليابان وكوريا الجنوبية في مراكز بيانات الذكاء الاصطناعي وأعباء العمل التحليلية المتقدمة، مما يتطلب تخزين فلاش عالي السرعة. تدفع مزودو الاتصالات في هذه البلدان احتياجات التخزين لنشر حافة 5G. يدعم التحول الرقمي للشركات في التصنيع والخدمات الطلب المستمر على التخزين. يرى بائعو التخزين شرق آسيا كهدف رئيسي للحلول المتميزة.

- على سبيل المثال، خصصت شركة تشاينا موبايل ميزانية قدرها 47.5 مليار يوان للبنية التحتية لشبكة الحوسبة في عام 2024، لإنشاء مراكز حوسبة ذكية في المناطق الغربية.

جنوب آسيا وجنوب شرق آسيا تظهران مع توسع رقمي سريع واعتماد السحابة

تمتلك جنوب آسيا حوالي 26% من الحصة، بقيادة قطاعات الاستضافة المشتركة والسحابة العامة سريعة النمو في الهند. تساهم جنوب شرق آسيا بحوالي 21%، مع سنغافورة وإندونيسيا وماليزيا كمساهمين رئيسيين. تروج الحكومات لمراكز البيانات المحلية ومبادرات المدن الذكية، مما يزيد من الطلب على التخزين. يعزز انتشار الإنترنت واعتماد التجارة الإلكترونية استثمارات التخزين المؤسسي. يجد سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ عملاء ناشئين في قطاعات الشركات الصغيرة والمتوسطة والشركات الناشئة في هذه المناطق.

- على سبيل المثال، بدأت شركة ST Engineering في بناء مركز بيانات مكون من سبعة طوابق في سنغافورة في عام 2024، مستهدفة الانتهاء بحلول عام 2026. يدعم المرفق أعباء العمل عالية الكثافة ويشمل بنية تحتية موفرة للطاقة كجزء من دفع سنغافورة الأوسع للنمو المستدام لمراكز البيانات.

تحافظ أوقيانوسيا على نمو مستقر من خلال الاستضافة المشتركة والسحابة واحتياجات التخزين التنظيمية

تشكل أوقيانوسيا 11% من سوق تخزين مراكز البيانات في منطقة آسيا والمحيط الهادئ. تعتبر أستراليا المساهم الرئيسي، مع استثمارات مستمرة في مراكز البيانات الخضراء ومناطق السحابة العامة. تتبنى الشركات التخزين الهجين لتلبية أهداف الامتثال والأداء. تتبع نيوزيلندا مع الطلب من قطاعات البنوك والتعليم والصحة. يفضل شراء التخزين عمليات النشر المعيارية والموفرة للطاقة. تجعل الابتكار الإقليمي والأطر الآمنة للبيانات أوقيانوسيا سوقًا جذابًا لبائعي التخزين المتميزين.

رؤى تنافسية:

- شركة هواوي تكنولوجيز المحدودة

- ديل تكنولوجيز

- هيوليت باكارد إنتربرايز ديفيلوبمنت إل بي (HPE)

- مجموعة لينوفو

- نت آب

- فوجيتسو المحدودة

- سيسكو سيستمز، إنك.

- شركة آي بي إم

- سيجيت تكنولوجي

- هيتاشي فانتارا

يتميز سوق تخزين مراكز البيانات في آسيا والمحيط الهادئ بمزيج من الشركات المصنعة الأصلية العالمية وقادة التكنولوجيا الإقليميين. يتشكل السوق من خلال منافسة قوية عبر الأجهزة والمنصات المعرفة بالبرمجيات وحلول التخزين الهجينة. تقود هواوي وديل عمليات النشر واسعة النطاق، بينما تحافظ HPE وNetApp على وجود في إعدادات السحابة الهجينة والمؤسسات. تلبي لينوفو وفوجيتسو الطلب الإقليمي المتنوع عبر الشركات الصغيرة والمتوسطة والمؤسسات العامة. تركز IBM وسيسكو وهيتاشي فانتارا على العروض المتكاملة والأنظمة المعرفة بالبرمجيات. تقود سيجيت الابتكار في محركات الأقراص ذات السعة العالية للتخزين البارد والأرشيفي. تستمر التحركات الاستراتيجية مثل تبني NVMe ودمج SDS وكفاءة التخزين الموجهة نحو ESG في التأثير على وضع البائعين. يتنافس اللاعبون على الأداء، النطاق، الامتثال، وكفاءة الطاقة لخدمة سوق مجزأ ولكنه سريع النمو.

التطورات الأخيرة:

- في يونيو 2025، عمقت هيوليت باكارد إنتربرايز (HPE) وVeeam شراكتهما من خلال دمج حلول النسخ الاحتياطي والاستعادة لتحسين مرونة البيانات في السحابات الهجينة والخاصة عبر أسواق آسيا والمحيط الهادئ

- في أبريل 2025، كشفت لينوفو عن 21 نموذجًا جديدًا من ThinkSystem وThinkAgile محسنة للذكاء الاصطناعي مصممة لتسريع تحديث تكنولوجيا المعلومات والتعامل مع البيانات على نطاق واسع لتلبية متطلبات تخزين مراكز البيانات

- في يناير 2025، وافقت مجموعة لينوفو على الاستحواذ على Infinidat. يعزز هذا الاستحواذ عروض التخزين عالية الأداء من لينوفو، بما في ذلك الحلول المقاومة للجرائم الإلكترونية، مما يكمل منتجاتها الحالية من الفلاش والهجين وHCI وSDS لمراكز البيانات.