Резюме:

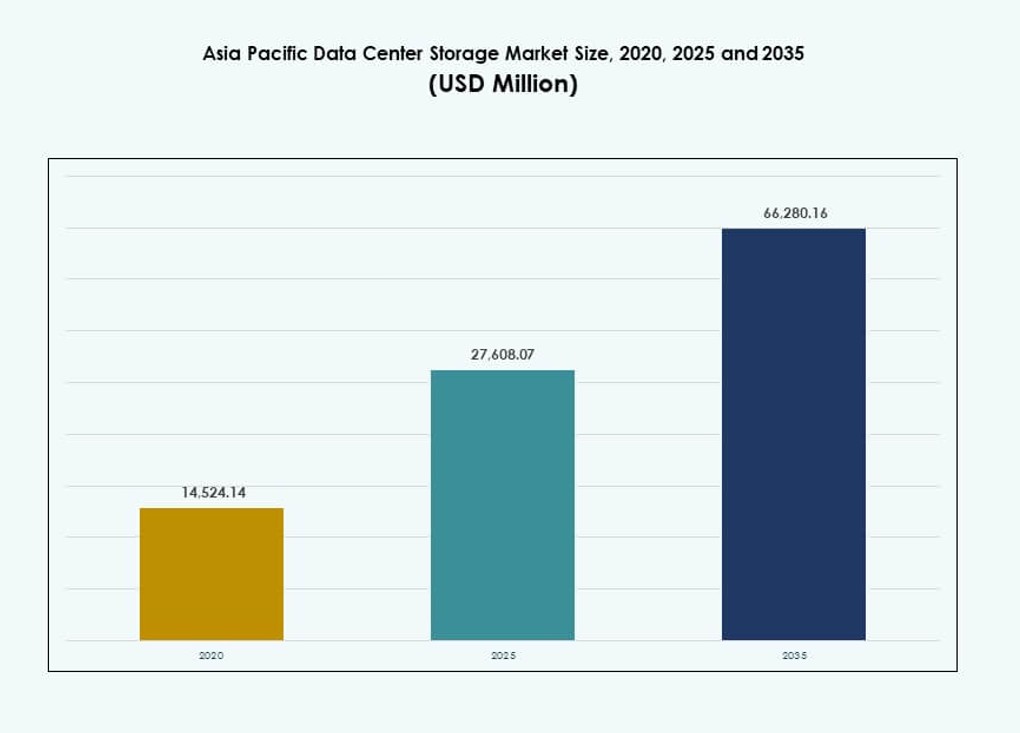

Объем рынка хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона оценивался в 14,524.14 млн долларов США в 2020 году, увеличится до 27,608.07 млн долларов США в 2025 году и, как ожидается, достигнет 66,280.16 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 9.06% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона 2025 |

27,608.07 млн долларов США |

| Рынок хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона, CAGR |

9.06% |

| Размер рынка хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона 2035 |

66,280.16 млн долларов США |

Миграция в облако, внедрение 5G и цифровизация предприятий изменяют спрос на хранение данных в регионе. Компании переходят от устаревших систем к гибким, гибридным и программно-определяемым моделям хранения. ИИ, IoT и аналитика в реальном времени стимулируют потребность в масштабируемых, высокопроизводительных решениях. Правительства требуют локализации данных, что способствует росту локального и периферийного хранения. Рынок стратегически важен для инвесторов в гипермасштабные, колокационные и корпоративные ИТ, ориентированных на долгосрочное расширение цифровой инфраструктуры.

Восточная Азия лидирует на рынке благодаря крупномасштабным гипермасштабным развертываниям и продвинутым облачным экосистемам в Китае, Японии и Южной Корее. Юго-Восточная и Южная Азия быстро развиваются благодаря программам цифрового правительства, облачно-ориентированным предприятиям и расширяющимся экосистемам стартапов. Австралия демонстрирует стабильное внедрение с акцентом на устойчивость и гибридные модели. Региональные различия отражают готовность инфраструктуры, требования к соблюдению норм и инвестиционные стимулы.

Динамика рынка:

Движущие силы рынка

Миграция в облако и цифровизация предприятий стимулируют спрос на масштабируемые платформы хранения

Крупномасштабная цифровая трансформация в Азиатско-Тихоокеанском регионе вызывает сильный спрос на современную инфраструктуру хранения. Предприятия переходят от устаревших систем хранения к масштабируемым, программно-определяемым системам для удовлетворения потребностей облачных и гибридных рабочих нагрузок. Рост хранения усиливается благодаря поддерживаемым государством цифровым программам в Индии, Индонезии и Вьетнаме. В Китае и Японии технологические компании расширяют использование ИИ и IoT, увеличивая требования к пропускной способности и надежности хранения. Рынок хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона выигрывает как от роста корпоративных ИТ, так и от роста потребительских данных. Внедрение 5G увеличивает поток данных в реальном времени от подключенных устройств, что требует более мощного периферийного хранения. Финансовые услуги и игроки электронной коммерции стимулируют спрос на системы хранения с низкой задержкой и высокой безопасностью. Компании ищут гибкие архитектуры, поддерживающие гибридные среды без ущерба для соблюдения требований к данным. Инвесторы рассматривают регион как стратегический центр благодаря масштабу, скорости и потенциалу инноваций.

- Например, версия NAS Capacity от Alibaba Cloud’s Apsara File Storage поддерживает до 10 PiB на файловую систему с надежностью данных 99.999999999% (11 девяток) благодаря гео-резервным репликам.

ИИ, IoT и высокопроизводительные вычисления ускоряют внедрение хранилищ следующего поколения

Рынок наблюдает быстрое интегрирование рабочих нагрузок ИИ и машинного обучения в центры обработки данных, требующих систем хранения с низкой задержкой. Высокопроизводительные вычислительные кластеры увеличиваются в Японии, Южной Корее и Сингапуре, что вызывает спрос на флэш- и параллельные файловые хранилища. Рынок хранилищ центров обработки данных Азиатско-Тихоокеанского региона поддерживает новые рабочие нагрузки с решениями для многоуровневого хранения и архитектурой на базе NVMe. Стартапы и SaaS-провайдеры способствуют внедрению гибридных и гиперконвергентных хранилищ для оптимизации производительности и затрат. Приложения IoT и edge AI в таких секторах, как производство и логистика, требуют захвата данных в реальном времени, что увеличивает необходимость в более быстрых возможностях чтения/записи. Государственные проекты в умных городах и цифровой общественной инфраструктуре увеличивают долгосрочные требования к емкости. Переход на программно-определяемые платформы упрощает интеграцию и управление. Интероперабельность и автоматизация становятся критически важными для оркестрации данных в мультиоблачной среде.

- Например, облачная параллельная файловая система Alibaba Cloud (CPFS) поддерживает до 20 PB на файловую систему и обеспечивает совокупную пропускную способность более 1 ТБ/с для кластеров обучения ИИ. Пропускная способность одного клиента обычно варьируется от 2 до 4 ГБ/с с задержкой менее миллисекунды для поддержки высококонкурентных рабочих нагрузок GPU.

Рост инвестиций в колокацию и гипермасштабирование создает основу для роста инфраструктуры хранения

Провайдеры колокации и гипермасштабирования доминируют в инвестициях в инфраструктуру в Австралии, Сингапуре и Индии. Это приводит к массовому развертыванию хранилищ для поддержки облачно-ориентированных арендаторов и клиентов, готовых к ИИ. Хранилище больше не рассматривается как элемент бэкэнда — оно становится центральным для производительности вычислений. Рынок хранилищ центров обработки данных Азиатско-Тихоокеанского региона быстро масштабируется за счет гипермасштабных построек, превышающих 100 МВт, часто с выделенными кластерами хранения. Стратегии, ориентированные на облако, в банковской, розничной и образовательной сферах смещают фокус на гибридные облачные платформы хранения. Операторы подчеркивают модульные и масштабируемые системы хранения для адаптации к колебаниям рабочих нагрузок. Новые постройки интегрируют энергоэффективные массивы хранения для достижения целей ESG. Предприятия в регулируемых отраслях внедряют хранилища с встроенной соответствием и суверенитетом данных. Масштабируемые модели развертывания, такие как хранилище на основе потребления, улучшают экономику для растущих рабочих нагрузок.

Цифровой суверенитет, локализация данных и отраслевые требования к соответствию расширяют сложность хранения

Правительства усиливают законы о локализации данных в Индии, Индонезии и Китае. Это вынуждает предприятия размещать данные локально и расширять локальные и внутристрановые облачные хранилища. Рынок хранилищ центров обработки данных Азиатско-Тихоокеанского региона отражает растущее разнообразие хранилищ для удовлетворения юрисдикционных ограничений. Высокорегулируемые сектора, такие как здравоохранение и финансы, требуют решений для хранения, которые обеспечивают зашифрованные, отслеживаемые и соответствующие рабочие процессы данных. Отраслевые требования к соответствию стимулируют внедрение WORM (Write Once Read Many) хранилищ в юридических и архивных случаях использования. Региональные CSP и MSP предлагают индивидуальные хранилища, адаптированные к этим нуждам. Многонациональные компании нуждаются в географически распределенных и устойчивых архитектурах хранения для удовлетворения ожиданий уровня обслуживания. Развертывания на периферии становятся необходимыми для удаленных регионов с жесткими законами о данных. Продвинутые решения для шифрования, доступа на основе идентификации и готовности к аудиту определяют решения о закупках на предприятиях.

Тенденции рынка

Переход к флэш-памяти ускоряет развертывание архитектур, ориентированных на производительность

Рынок отходит от традиционных жестких дисков в сторону полностью флэш- и гибридных массивов для более быстрого доступа. Флэш-память набирает долю благодаря более высокой производительности ввода/вывода в секунду (IOPS) и снижению энергопотребления. На рынке хранения данных Азиатско-Тихоокеанского региона гипермасштабные и корпоративные покупатели предпочитают решения на базе NVMe и SSD. Секторы, чувствительные к производительности, такие как игры, финтех и научные исследования, возглавляют переход. Хранение на основе флэш-памяти позволяет проводить аналитику в реальном времени и обучение моделей ИИ с минимальной задержкой. Общая стоимость владения снижается благодаря более длительному сроку службы и меньшим потребностям в охлаждении. Инновации в проектировании контроллеров и оптимизации прошивки повышают надежность. Региональные OEM-производители предлагают конкурентоспособные флэш-решения с локальной поддержкой. Этот сдвиг отражает потребность пользователей в гибкости, скорости и масштабе в единой архитектуре хранения.

Растущий спрос на облачные решения для резервного копирования и архивирования в различных отраслях

Облачные приложения требуют интегрированного резервного копирования, аварийного восстановления и архивного хранения. Предприятия ищут бесшовное распределение между горячим, холодным и глубоким архивным хранением. На рынке хранения данных Азиатско-Тихоокеанского региона наблюдается спрос на объектное хранение и облачно-интегрированные файловые системы. Облачные провайдеры обеспечивают автоматизацию на основе политик для защиты данных. Медиа и развлекательные компании используют облачное архивное хранение для сохранения видео большого формата с экономической эффективностью. Финансовый и медицинский сектора внедряют неизменяемое хранение для безопасного резервного копирования. Поставщики хранилищ продвигают решения с API-first, совместимые с Kubernetes и контейнерными рабочими нагрузками. Долгосрочное расширение хранилищ соответствует требованиям по хранению записей, обусловленным соблюдением нормативных требований. Масштабируемое холодное хранение растет для цифровых двойников, обучающих наборов данных и журналов ИИ.

Рост программно-определяемого хранения (SDS) обеспечивает гибкость и контроль затрат без привязки к поставщикам

Внедрение SDS увеличивается в гибридных и мультиоблачных средах благодаря гибкости и нейтральности к поставщикам. Организации внедряют SDS для отделения управления хранением от оборудования, снижая капитальные затраты. Рынок хранения данных Азиатско-Тихоокеанского региона поддерживает этот сдвиг с помощью спроса на централизованное управление и аналитику. Предприятия используют SDS для консолидации рабочих нагрузок из виртуальных машин, контейнеров и систем на голом металле. Автоматизация на основе политик помогает оптимизировать операции в глобальных кластерах хранения. Решения для хранения от Red Hat, VMware и Nutanix пользуются спросом среди предприятий. Платформы хранения, ориентированные на Kubernetes, расширяют SDS для доставки облачных приложений. Контроль затрат, гибкость и масштабируемость производительности определяют инвестиционные решения в SDS. Региональные поставщики услуг объединяют SDS с управляемыми услугами для привлечения клиентов из числа малых и средних предприятий.

Решения для хранения на периферии набирают обороты в удаленных, сельских и пригородных сценариях развертывания

Рост хранения на периферии обусловлен приложениями, требующими больших объемов данных, на заводах, в логистических центрах и умной инфраструктуре. Рынок хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона испытывает спрос на компактные, защищенные от внешних воздействий хранилища для периферийных центров обработки данных. Развертывания на периферии обеспечивают обработку данных в реальном времени для сенсорных данных, видеоаналитики и телеметрии. Телекоммуникационные компании поддерживают MEC с помощью распределенных узлов хранения в базовых станциях 5G. Хранение на периферии помогает снизить задержки и затраты на сеть, удерживая данные ближе к источнику. Промышленная автоматизация и умное сельское хозяйство стимулируют спрос в сельских районах Азии. Государственные программы в области образования и электронного управления способствуют локализованному хранению на периферии. Поставщики сосредоточены на энергоэффективных, защищенных от взлома периферийных устройствах. Инструменты репликации и синхронизации данных обеспечивают согласованность между основными и периферийными уровнями.

Проблемы рынка

Высокие капитальные затраты и фрагментированная инфраструктура ограничивают развертывание хранилищ в развивающихся регионах

Стоимость остается основным барьером для развертывания инфраструктуры хранения в нескольких странах Юго-Восточной Азии. Многие предприятия испытывают трудности с переходом от устаревших систем хранения из-за начальных инвестиций и нехватки навыков. Рынок хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона отражает это разделение, где ведущие экономики внедряют передовые технологии хранения, а другие сталкиваются с трудностями развертывания. Меньшие рынки испытывают нехватку надежности электроснабжения, пропускной способности сети и сертифицированного ИТ-персонала. Высокие импортные пошлины и бюрократические проволочки увеличивают стоимость оборудования и программного обеспечения для хранения. Фрагментированные модели закупок задерживают принятие решений в государственных и малых и средних предприятиях. Без надлежащих стимулов или финансирования модернизация хранилищ отстает в развивающихся странах. Хранение данных за пределами границ остается сложным из-за несогласованных нормативных актов. Многоязычная поддержка, локализованная документация и обучение, ориентированное на регион, остаются ограниченными со стороны глобальных поставщиков.

Сложная среда соблюдения норм и растущие угрозы кибербезопасности увеличивают уязвимость хранилищ

Региональная среда соблюдения норм быстро развивается, и каждая страна вводит свои правила обращения с данными. Рынок хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона испытывает давление, чтобы предоставлять решения для хранения, соответствующие рамкам конфиденциальности, аналогичным GDPR и национальным стандартам. Это усложняет задачу для многонациональных операторов, управляющих данными в разных юрисдикциях. Хранилища должны обеспечивать сильное шифрование, безопасный контроль доступа и неизменяемые аудиторские следы. Кибератаки, программы-вымогатели и попытки несанкционированного доступа становятся все более частыми и серьезными. Предприятия требуют платформы хранения с встроенным обнаружением угроз и архитектурой нулевого доверия. Государственный контроль над инфраструктурой данных, принадлежащей иностранным компаниям, усложняет выход на рынок. Штрафы за утечку данных и операционные риски ограничивают внедрение облачных хранилищ в некоторых секторах. Ошибки в соблюдении норм могут привести к перебоям в бизнесе или финансовым потерям.

Возможности рынка

Расширение публичного облака и рост SaaS открывают инновации в многопользовательском хранении в различных секторах

Рост публичных облачных платформ создает возможности для предоставления многопользовательского хранилища с безопасным и масштабируемым доступом. Рынок хранилищ данных в Азиатско-Тихоокеанском регионе использует этот рост, предлагая объектное хранилище, резервное копирование как услугу и гибридное хранилище для стартапов и средних предприятий. Сильный рост SaaS в сферах образования, здравоохранения и розничной торговли поддерживает спрос на гибкое хранилище с оплатой по мере роста. Региональные гипермасштабные расширения увеличивают экосистемы партнеров и спрос на кэширование на периферии.

Устойчивость и инициативы по экологичности данных способствуют спросу на энергоэффективную инфраструктуру хранения

Инвесторы и операторы придают приоритет экономии энергии и сокращению выбросов углерода, создавая возможности для экологоэффективных технологий хранения. Рынок хранилищ данных в Азиатско-Тихоокеанском регионе продвигает флэш-хранилища, жидкостное охлаждение и умное управление энергией. Страны с целями по возобновляемой энергии стремятся к устойчивому колокационному и модульному хранению. Поставщики, предлагающие низкоэнергетические массивы хранения и перерабатываемые компоненты, пользуются большим предпочтением при закупках.

Сегментация рынка

По типу хранения

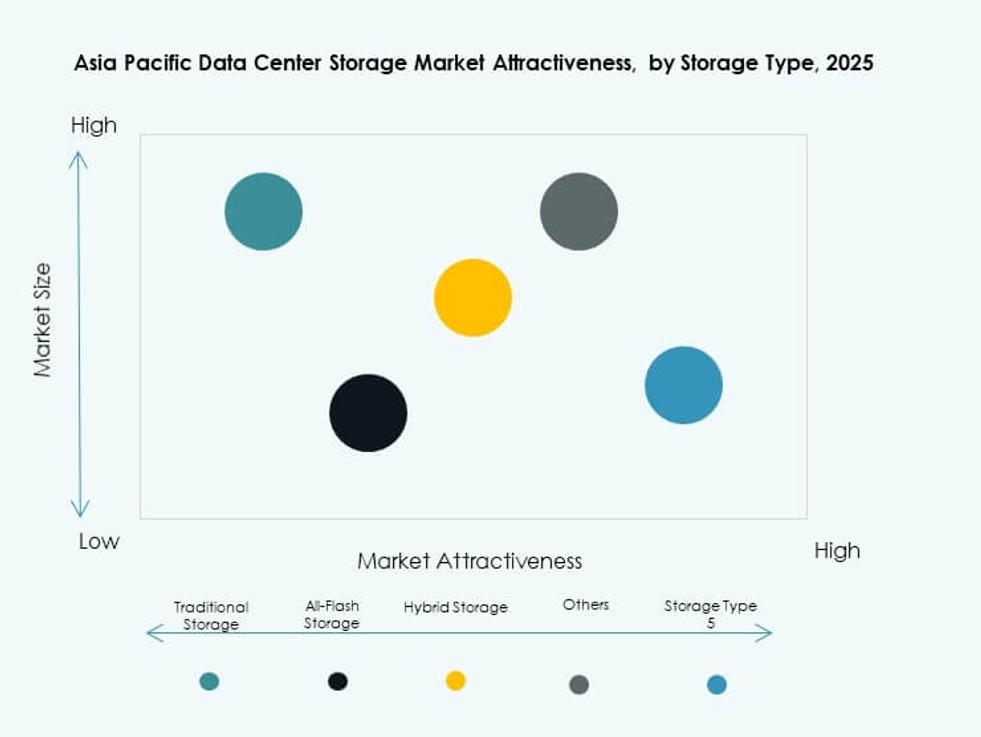

Традиционное хранилище занимает уменьшающуюся долю, так как предприятия переходят на полностью флэш и гибридные модели. Полностью флэш-хранилище лидирует в сегментах, чувствительных к производительности, таких как ИИ, игры и BFSI. Гибридное хранилище широко используется для балансировки стоимости и скорости. Рынок хранилищ данных в Азиатско-Тихоокеанском регионе показывает растущее предпочтение флэш-массивам из-за преимуществ в задержке. Категория «Другие» включает объектное и архивное хранилище, которые находят все большее применение в видеонаблюдении и случаях соблюдения нормативных требований.

По развертыванию хранилища

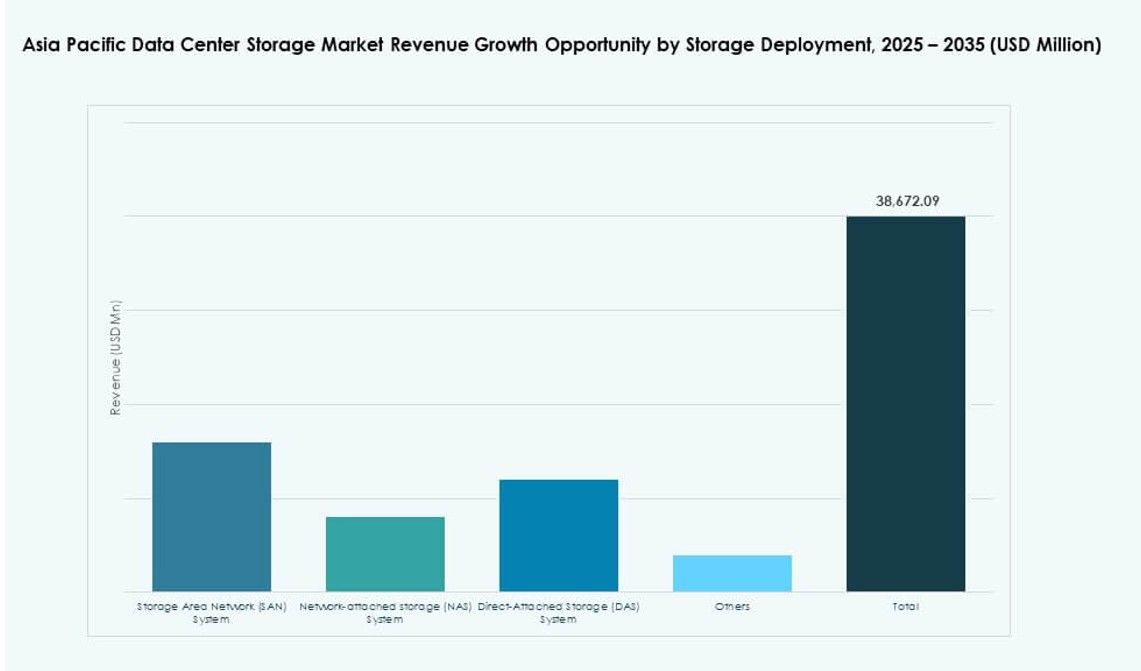

Сеть хранения данных (SAN) доминирует из-за потребностей в высокой пропускной способности в корпоративных и гипермасштабных центрах обработки данных. Сетевое хранилище (NAS) популярно среди малых и средних предприятий благодаря легкости интеграции и масштабируемости. Прямое подключение хранилища (DAS) находит ограниченное применение в периферийных и филиальных развертываниях. Рынок хранилищ данных в Азиатско-Тихоокеанском регионе отражает рост развертывания NAS в программных компаниях и образовательных учреждениях. SAN остается жизненно важным для критически важных приложений и крупных передач данных.

По компонентам

Аппаратное обеспечение вносит большую долю на рынке благодаря крупномасштабным развертываниям инфраструктуры в гипермасштабных и колокационных объектах. Сегмент программного обеспечения растет стабильно с внедрением SDS, платформ управления хранилищами и оркестрации. Рынок хранилищ данных в Азиатско-Тихоокеанском регионе демонстрирует сильные инвестиции в оба сегмента, при этом программное обеспечение набирает популярность благодаря операционной гибкости. Программное обеспечение для классификации данных и их распределения по уровням на основе ИИ улучшает баланс стоимости и производительности.

По носителю

Твердотельные накопители (SSD) лидируют в сегменте благодаря скорости, надежности и снижению стоимости за гигабайт. Жесткие диски (HDD) остаются в использовании для холодного хранения и резервных решений, где важна стоимость за терабайт. Лентовое хранилище занимает нишу для долгосрочного архивирования в государственных и медийных приложениях. Рынок хранилищ данных в Азиатско-Тихоокеанском регионе наблюдает рост SSD во всех вертикалях благодаря энергоэффективности и экономии пространства.

По модели развертывания

Гибридное развертывание доминирует из-за необходимости переносимости рабочих нагрузок и оптимизации затрат. Хранение на собственных серверах сохраняет важность для регулируемых секторов, таких как BFSI и здравоохранение. Облачное хранение быстро растет в цифровых компаниях и стартапах. Рынок хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона отражает слияние этих моделей, где гибридные установки предлагают контроль над данными и оперативную гибкость. Развертывание, ориентированное на конкретные рабочие нагрузки, формирует будущее внедрение.

По применению

ИТ и телекоммуникации лидируют благодаря огромному росту облачных и данных трафика. BFSI следует за ними с высоким спросом на зашифрованные, соответствующие и масштабируемые платформы хранения. В здравоохранении наблюдается рост внедрения, обусловленный потребностями в данных изображений, электронных медицинских записях и соблюдении нормативных требований. Приложения для правительства расширяются в рамках инициатив цифрового управления. Рынок хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона поддерживает разнообразные случаи использования через адаптированные, высокопроизводительные установки хранения.

Региональные инсайты

Восточная Азия занимает крупнейшую долю благодаря гипермасштабным, телекоммуникационным и AI инновациям

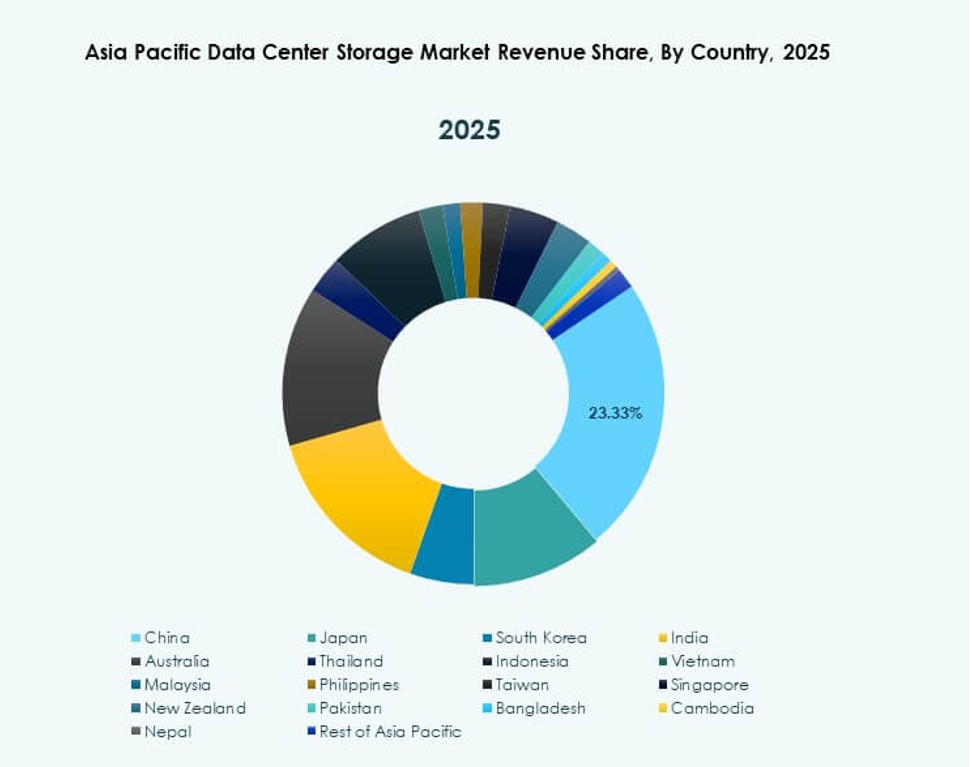

Восточная Азия доминирует на рынке хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона с долей 42%. Китай лидирует в субрегионе благодаря расширению гипермасштабов и зрелости облачной экосистемы. Япония и Южная Корея инвестируют в AI центры обработки данных и рабочие нагрузки для продвинутой аналитики, требующие высокоскоростного флэш-хранения. Телекоммуникационные провайдеры в этих странах стимулируют потребности в хранении для развертывания 5G на краю сети. Цифровизация предприятий в производстве и услугах поддерживает устойчивый спрос на хранение. Поставщики хранения рассматривают Восточную Азию как основной рынок для премиальных решений.

- Например, China Mobile выделила 47,5 миллиардов юаней на инфраструктуру вычислительных сетей в 2024 году, создавая интеллектуальные вычислительные центры в западных регионах.

Южная Азия и Юго-Восточная Азия появляются с быстрым цифровым расширением и внедрением облачных технологий

Южная Азия занимает около 26% доли, возглавляемая быстрорастущими сегментами колокации и публичного облака в Индии. Юго-Восточная Азия вносит около 21%, с ключевыми участниками в Сингапуре, Индонезии и Малайзии. Правительства продвигают местные центры обработки данных и инициативы умных городов, увеличивая спрос на хранение. Растущее проникновение интернета и внедрение электронной коммерции стимулируют инвестиции в корпоративное хранение. Рынок хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона находит новых клиентов в сегментах МСП и стартапов в этих регионах.

- Например, ST Engineering начала строительство семиэтажного центра обработки данных в Сингапуре в 2024 году, с планируемым завершением к 2026 году. Объект поддерживает высокоплотные рабочие нагрузки и включает энергоэффективную инфраструктуру в рамках более широкого стремления Сингапура к устойчивому росту центров обработки данных.

Океания поддерживает стабильный рост благодаря колокации, облачным и нормативным потребностям в хранении

Океания составляет 11% рынка хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона. Австралия является основным вкладчиком, с постоянными инвестициями в зеленые центры обработки данных и зоны публичного облака. Предприятия внедряют гибридное хранение для достижения целей по соблюдению нормативных требований и производительности. Новая Зеландия следует за спросом со стороны банковского, образовательного и медицинского секторов. Закупки хранения отдают предпочтение модульным и энергоэффективным установкам. Региональные инновации и безопасные структуры данных делают Океанию привлекательным рынком для поставщиков премиальных решений для хранения.

Конкурентные Инсайты:

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Предприятие Development LP (HPE)

- Lenovo Group

- NetApp

- Fujitsu Limited

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Hitachi Vantara

Рынок хранения данных в центрах обработки данных Азиатско-Тихоокеанского региона включает в себя сочетание глобальных OEM и региональных технологических лидеров. Он формируется за счет сильной конкуренции в области аппаратного обеспечения, программно-определяемых платформ и гибридных решений для хранения данных. Huawei и Dell лидируют в гипермасштабных развертываниях, в то время как HPE и NetApp сохраняют присутствие в корпоративных и гибридных облачных установках. Lenovo и Fujitsu удовлетворяют разнообразный региональный спрос среди малых и средних предприятий и государственных учреждений. IBM, Cisco и Hitachi Vantara сосредоточены на интегрированных предложениях и программно-определяемых системах. Seagate стимулирует инновации в области высокоемких накопителей для холодного и архивного хранения. Стратегические шаги, такие как внедрение NVMe, интеграция SDS и эффективность хранения, ориентированная на ESG, продолжают влиять на позиционирование поставщиков. Игроки конкурируют по производительности, масштабу, соответствию и энергоэффективности, чтобы обслуживать фрагментированный, но быстрорастущий рынок.

Последние события:

- В июне 2025 года Hewlett Packard Предприятие (HPE) и Veeam углубили свое партнерство, интегрируя решения для резервного копирования и восстановления, чтобы улучшить устойчивость данных в гибридных и частных облаках на рынках Азиатско-Тихоокеанского региона

- В апреле 2025 года Lenovo представила 21 новую модель хранилищ ThinkSystem и ThinkAgile, оптимизированных для ИИ, предназначенных для ускорения модернизации ИТ и обработки данных в масштабе для удовлетворения потребностей хранения данных в центрах обработки данных

- В январе 2025 года Lenovo Group согласилась приобрести Infinidat. Это приобретение улучшает предложения Lenovo в области высокопроизводительных хранилищ, включая киберустойчивые решения, дополняя существующие продукты для флэш, гибридных, HCI и SDS для центров обработки данных.