Executive Resumé:

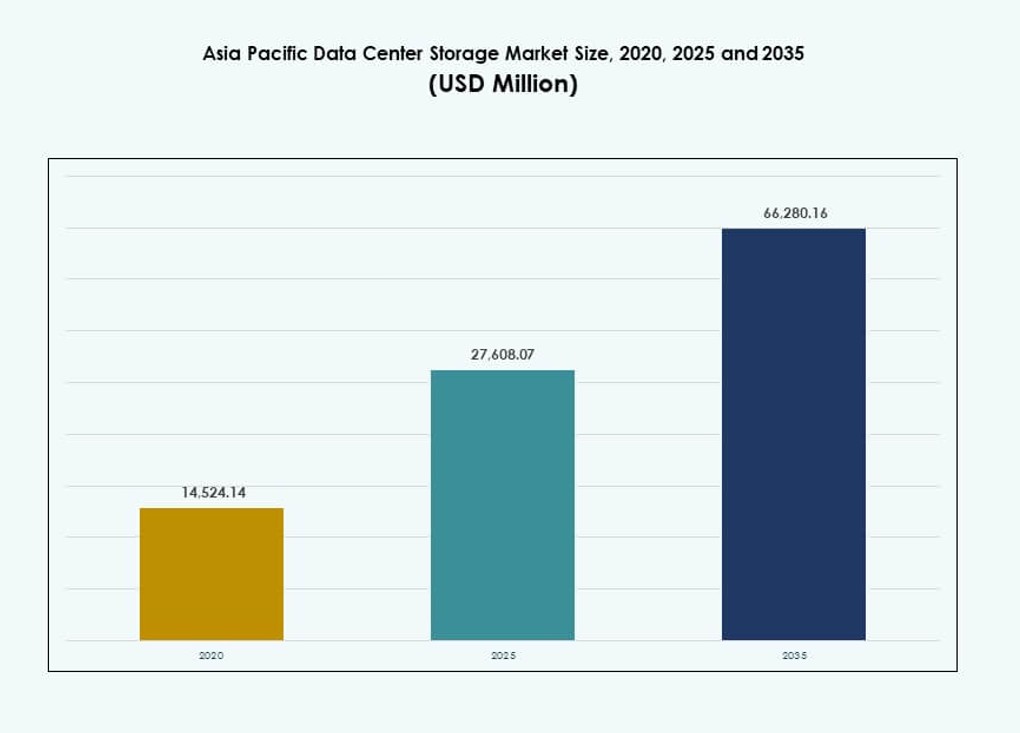

Størrelsen på Asia Pacific Data Center Storage Market blev vurderet til USD 14.524,14 millioner i 2020 til USD 27.608,07 millioner i 2025 og forventes at nå USD 66.280,16 millioner i 2035, med en CAGR på 9,06% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Asia Pacific Data Center Storage Markedsstørrelse 2025 |

USD 27.608,07 Millioner |

| Asia Pacific Data Center Storage Marked, CAGR |

9,06% |

| Asia Pacific Data Center Storage Markedsstørrelse 2035 |

USD 66.280,16 Millioner |

Cloud-migration, 5G-udrulning og digitalisering af virksomheder omformer lagringsbehovet i hele regionen. Virksomheder skifter fra ældre systemer til agile, hybride og softwaredefinerede lagringsmodeller. AI, IoT og realtidsanalyse driver behovet for skalerbare, højtydende løsninger. Regeringer kræver datalokalisering, hvilket fremmer væksten af on-premise og edge-lagring. Markedet er strategisk vigtigt for hyperscale, colocation og virksomhedsinvestorer, der sigter mod langsigtet udvidelse af digital infrastruktur.

Østasien fører markedet på grund af storskala hyperscale-implementeringer og avancerede cloud-økosystemer i Kina, Japan og Sydkorea. Sydøstasien og Sydasien vokser hurtigt, drevet af digitale regeringsprogrammer, cloud-first virksomheder og ekspanderende startup-økosystemer. Australien viser stabil adoption med fokus på bæredygtighed og hybride modeller. Regional variation afspejler infrastrukturparathed, overholdelseskrav og investeringsincitamenter.

Markedsdynamik:

Markedsdrivere

Cloud-migration og digitalisering af virksomheder driver efterspørgslen efter skalerbare lagringsplatforme

Storskala digital transformation i hele Asien og Stillehavsområdet driver en stærk efterspørgsel efter moderne lagringsinfrastruktur. Virksomheder skifter fra ældre lagring til skalerbare, softwaredefinerede systemer for at imødekomme cloud- og hybride arbejdsbelastningsbehov. Lagringsvækst forstærkes af regeringsstøttede digitale programmer i Indien, Indonesien og Vietnam. I Kina og Japan udvider teknologivirksomheder brugen af AI og IoT, hvilket øger kravene til lagringsgennemstrømning og pålidelighed. Asia Pacific Data Center Storage Market drager fordel af både vækst i virksomhedens IT og forbrugerdata. 5G-udrulning øger strømmen af realtidsdata fra tilsluttede enheder, hvilket kræver stærkere edge-lagringsbehov. Finansielle tjenester og e-handelsaktører driver efterspørgslen efter lav-latens og sikre lagringssystemer. Virksomheder søger fleksible arkitekturer, der understøtter hybride miljøer uden at gå på kompromis med datakompatibilitet. Investorer ser regionen som et strategisk knudepunkt på grund af skala, hastighed og innovationspotentiale.

- For eksempel understøtter Alibaba Cloud’s Apsara File Storage NAS Capacity-udgave op til 10 PiB pr. filsystem med 99.999999999% (11 9’ere) datavarighed på tværs af geo-redundante replikaer.

AI, IoT og High-Performance Computing fremskynder adoptionen af næste generations lagring

Markedet oplever en hurtig integration af AI og maskinlæringsarbejdsbelastninger i datacentre, hvilket kræver lagringssystemer med lav latenstid. High-performance computing-klynger øges i Japan, Sydkorea og Singapore, hvilket udløser efterspørgsel efter flash-baseret og parallel filopbevaring. Asia Pacific Data Center Storage Market understøtter nye arbejdsbelastninger med lagdelte lagringsløsninger og NVMe-baseret arkitektur. Startups og SaaS-udbydere fremmer adoptionen af hybrid og hyperkonvergeret lagring for at optimere ydeevne og omkostninger. IoT og edge AI-applikationer i sektorer som fremstilling og logistik kræver realtidsdatafangst, hvilket driver behovet for hurtigere læse/skrive kapaciteter. Regeringsprojekter i smarte byer og digital offentlig infrastruktur øger de langsigtede kapacitetskrav. Skiftet til softwaredefinerede platforme forenkler integration og administration. Interoperabilitet og automatisering bliver kritiske for multi-cloud dataorkestrering.

- For eksempel understøtter Alibaba Cloud’s Cloud Parallel File System (CPFS) op til 20 PB pr. filsystem og leverer en samlet gennemstrømning, der overstiger 1 TB/s for AI-træningsklynger. Enkeltklientgennemstrømning ligger typisk mellem 2–4 GB/s, med sub-millisekund latenstid for at understøtte høj samtidighed i GPU-arbejdsbelastninger.

Stigende investeringer i colocation og hyperscale skaber grundlag for vækst i lagringsinfrastruktur

Colocation og hyperscale-udbydere dominerer infrastrukturinvesteringer i Australien, Singapore og Indien. Dette driver massiv lagringsimplementering for at understøtte cloud-native lejere og AI-klare kunder. Lagring ses ikke længere som et backend-element—det bliver centralt for computerpræstation. Asia Pacific Data Center Storage Market skalerer hurtigt gennem hyperscale-byggerier, der overstiger 100 MW, ofte med dedikerede lagringsklynger. Cloud-first strategier på tværs af bank, detailhandel og uddannelse flytter fokus mod hybrid cloud-lagringsplatforme. Operatører lægger vægt på modulære og skalerbare lagringssystemer for at tilpasse sig arbejdsbelastningsudsving. Greenfield-byggerier integrerer energieffektive lagringsarrays for at opfylde ESG-mål. Virksomheder i regulerede industrier adopterer lagring med indbygget overholdelse og datasuverænitet. Skalerbare implementeringsmodeller som forbrugsbaseret lagring forbedrer økonomien for voksende arbejdsbelastninger.

Digital suverænitet, datalokalisering og branchespecifikke overholdelseskrav udvider lagringskompleksiteten

Regeringer håndhæver stærkere datalokalisationslove på tværs af Indien, Indonesien og Kina. Dette tvinger virksomheder til at hoste data lokalt og udvide on-premises og in-country cloud-lagring. Asia Pacific Data Center Storage Market afspejler stigende lagringsdiversifikation for at opfylde jurisdiktionelle begrænsninger. Højt regulerede sektorer som sundhedsvæsen og finans kræver lagringsløsninger, der sikrer krypterede, sporbare og overholdelsesvenlige dataarbejdsgange. Branchespecifik overholdelse skubber adoptionen af WORM (Write Once Read Many) lagring i juridiske og arkiveringsbrugssager. Regionale CSP’er og MSP’er tilbyder skræddersyet lagring tilpasset disse behov. Multinationale virksomheder har brug for geografisk distribuerede og modstandsdygtige lagringsarkitekturer for at opfylde service-niveau forventninger. Edge-implementeringer bliver essentielle for fjerntliggende regioner med strenge datalove. Avanceret kryptering, identitetsbaseret adgang og revisionsklare løsninger definerer virksomhedens indkøbsbeslutninger.

Markeds Tendenser

Skift Mod Flash-Baseret Lagring Driver Ydelsesorienterede Arkitektur Implementeringer

Markedet bevæger sig væk fra traditionelle roterende drev mod all-flash og hybride arrays for hurtigere adgang. Flash-lagring vinder andel på grund af højere input/output operationer per sekund (IOPS) og reduceret strømforbrug. Det Asien-Stillehavets Datacenter Lagringsmarked ser hyperscale og Virksomhed-købere foretrække NVMe- og SSD-baserede løsninger. Ydelsesfølsomme sektorer som gaming, fintech og videnskabelig forskning leder overgangen. Flash-baseret lagring muliggør realtidsanalyse og AI-modeltræning med minimal latenstid. De samlede ejeromkostninger falder med længere levetid og lavere kølebehov. Innovation i controller-design og firmware-optimering forbedrer pålideligheden. Regionale OEM’er introducerer konkurrencedygtige flash-tilbud med lokaliseret support. Dette skift afspejler brugernes behov for smidighed, hastighed og skalerbarhed i en enkelt lagringsarkitektur.

Stigende Efterspørgsel Efter Cloud-Native Backup og Arkiveringsløsninger På Tværs Af Industrier

Cloud-native applikationer kræver integreret backup, katastrofegendannelse og arkiveringslagring. Virksomheder søger problemfri tiering mellem hot, cold og dyb arkivlagring. Det Asien-Stillehavets Datacenter Lagringsmarked ser efterspørgsel efter objektlagring og cloud-integrerede filsystemer. Cloud-tjenesteudbydere muliggør politikbaseret automatisering for databeskyttelse. Medie- og underholdningsfirmaer bruger arkiverings-cloud-lagring til at bevare video i stort format med omkostningseffektivitet. Finans- og sundhedssektorerne adopterer uforanderlig lagring for sikre backups. Lagringsleverandører promoverer API-første løsninger, der er kompatible med Kubernetes og container-arbejdsbelastninger. Langsigtet lagringsudvidelse tilpasses til overholdelsesdrevne krav til opbevaring af optegnelser. Skalerbar kold lagring vokser til digitale tvillinger, træningsdatasæt og AI-logfiler.

Stigning Af Software-Defineret Lagring (SDS) Muliggør Leverandør-Uafhængig Fleksibilitet og Omkostningskontrol

SDS-adoptionen stiger på tværs af hybride og multi-cloud-miljøer på grund af fleksibilitet og leverandørneutralitet. Organisationer implementerer SDS for at adskille lagringskontrol fra hardware, hvilket reducerer kapitaludgifter. Det Asien-Stillehavets Datacenter Lagringsmarked understøtter dette skift med efterspørgsel efter centraliseret styring og analyse. Virksomheder bruger SDS til at konsolidere arbejdsbelastninger fra VM’er, containere og bare-metal-systemer. Politikdrevet automatisering hjælper med at strømline operationer på tværs af globale lagringsklynger. Lagringsløsninger fra Red Hat, VMware og Nutanix ser fremgang blandt virksomheder. Kubernetes-native lagringsplatforme udvider SDS til cloud-native applikationslevering. Omkostningskontrol, fleksibilitet og ydelsesskalerbarhed definerer SDS-investeringer. Regionale tjenesteudbydere pakker SDS med administrerede tjenester for at fange SMV-kunder.

Edge Lagringsløsninger Vinder Momentum i Fjern-, Landlige og Forstadsimplementeringsscenarier

Edge-lagring ser vækst på grund af data-tunge applikationer i fabrikker, logistikknudepunkter og smart infrastruktur. Det asiatiske stillehavsområdes datacenterlagringsmarked oplever efterspørgsel efter kompakt, robust lagring til edge-datacentre. Edge-implementeringer tjener realtidsbehandling af sensordata, videoanalyse og telemetri. Telekomspillere understøtter MEC med distribuerede lagringsnoder i 5G-basestationer. Edge-lagring hjælper med at reducere latens og netværksomkostninger ved at holde data tættere på kilden. Industriel automation og smart landbrug driver efterspørgslen i landlige Asien. Regeringsprogrammer inden for uddannelse og e-forvaltning fremmer lokaliseret edge-lagring. Leverandører fokuserer på energieffektive, manipulationssikre edge-enheder. Datareplikation og synkroniseringsværktøjer sikrer konsistens på tværs af kerne- og edge-lag.

Markedsudfordringer

Høje kapitaludgifter og fragmenteret infrastruktur begrænser lagringsimplementering i udviklingsregioner

Omkostninger forbliver en stor barriere for udrulning af lagringsinfrastruktur i flere sydøstasiatiske markeder. Mange virksomheder kæmper for at opgradere fra ældre lagring på grund af forudgående investeringer og kompetencehuller. Det asiatiske stillehavsområdes datacenterlagringsmarked afspejler denne opdeling, hvor førende økonomier adopterer avanceret lagring, mens andre står over for implementeringsproblemer. Mindre markeder mangler strømpålidelighed, netværksbåndbredde og certificeret IT-personale. Høje importafgifter og bureaukrati øger omkostningerne for lagringshardware og -software. Fragmenterede indkøbsmodeller forsinker beslutningstagning i regerings- og SMV-sektorer. Uden ordentlige incitamenter eller finansiering halter lagringsmodernisering i fremvoksende markeder. Grænseoverskridende datalagring forbliver kompleks på grund af inkonsekvente regler. Flersproget support, lokaliseret dokumentation og regionsspecifik træning er begrænset fra globale leverandører.

Kompleks overholdelsesmiljø og stigende cybersikkerhedstrusler øger lagringssårbarhed

Regionens overholdelseslandskab udvikler sig hurtigt, hvor hvert land håndhæver forskellige datahåndteringsregler. Det asiatiske stillehavsområdes datacenterlagringsmarked står over for pres for at levere lagringsløsninger, der er i overensstemmelse med GDPR-lignende og nationale privatlivsrammer. Dette introducerer kompleksitet for multinationale operatører, der håndterer tværjurisdiktionelle data. Lagring skal sikre stærk kryptering, sikker adgangskontrol og uforanderlige revisionsspor. Cyberangreb, ransomware og uautoriserede adgangsforsøg vokser i hyppighed og alvor. Virksomheder kræver lagringsplatforme med indbygget trusselsdetektion og zero-trust-arkitektur. Regeringens granskning af udenlandsk ejet datainfrastruktur komplicerer markedsadgang. Databrudsbøder og operationel risiko begrænser adoptionen af cloud-baseret lagring i nogle sektorer. Fejltrin i overholdelse kan føre til forretningsforstyrrelser eller økonomisk tab.

Markedsmuligheder

Offentlig cloud-udvidelse og SaaS-vækst låser op for multi-lejer lagringsinnovation på tværs af sektorer

Stigningen af offentlige cloud-platforme skaber muligheder for at levere multi-tenant storage med sikker, skalerbar adgang. Det asiatiske Stillehavsområdes datacenterlagermarked udnytter denne vækst til at tilbyde objektlagring, backup-as-a-service og hybridlagring til startups og mellemstore virksomheder. Stærk SaaS-vækst inden for uddannelse, sundhedsvæsen og detailhandel understøtter efterspørgslen efter fleksibel, pay-as-you-grow lagring. Regionale hyperscale-udvidelser øger partnerøkosystemer og edge-cache efterspørgsel.

Bæredygtighed og grønne datainitiativer fremmer efterspørgslen efter energieffektiv lagerinfrastruktur

Investorer og operatører prioriterer energibesparelser og CO2-reduktion, hvilket skaber plads til øko-effektive lagringsteknologier. Det asiatiske Stillehavsområdes datacenterlagermarked fremmer flashlagring, væskekøling og smart strømhåndtering. Lande med mål for vedvarende energi presser på for bæredygtig colocation og modulær lagring. Leverandører, der tilbyder lavenergi-lagringsarrays og genanvendelige komponenter, ser højere præference i indkøb.

Markedssegmentering

Efter lagertype

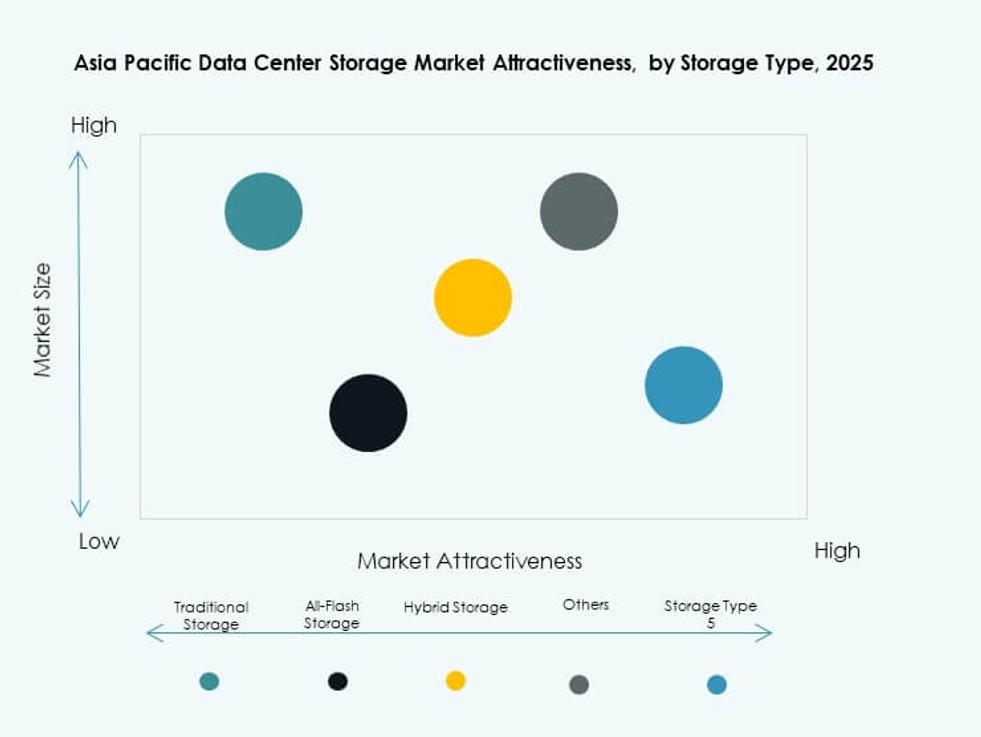

Traditionel lagring har en faldende andel, da virksomheder overgår til all-flash og hybridmodeller. All-flash lagring fører i præstationsfølsomme segmenter som AI, gaming og BFSI. Hybridlagring ser bred anvendelse for at balancere omkostninger og hastighed. Det asiatiske Stillehavsområdes datacenterlagermarked viser stigende præference for flash-arrays på grund af latenstidens fordele. Andre kategorier inkluderer objekt- og arkivlagring, som ser stigende anvendelse i videoovervågning og compliance-brugssager.

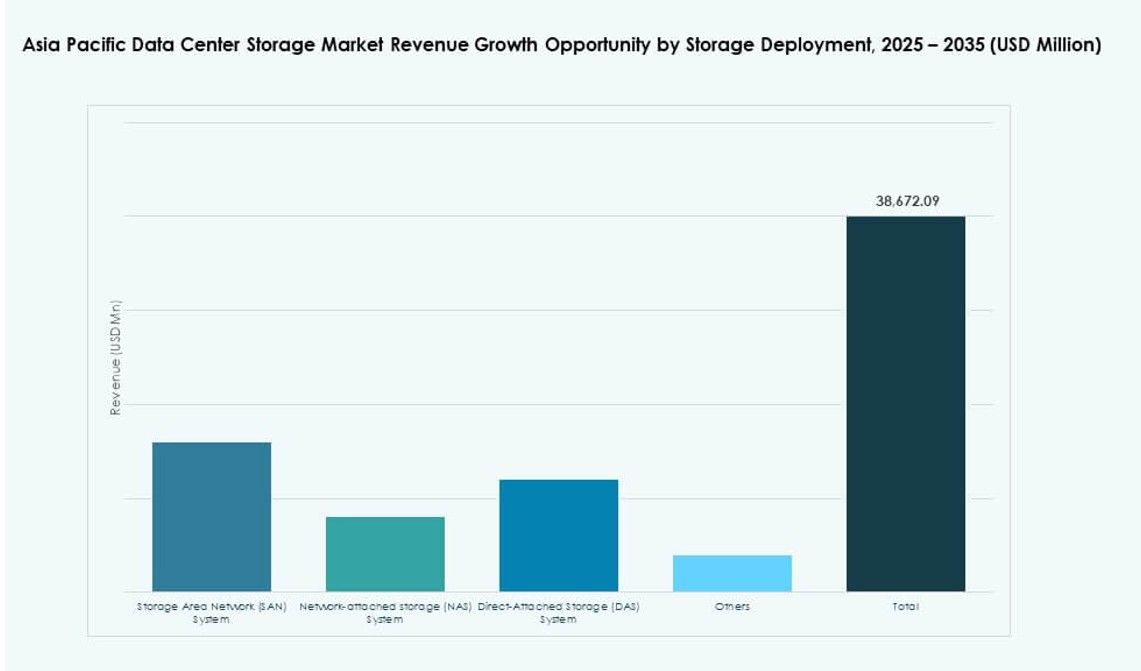

Efter lagringsudrulning

Storage Area Network (SAN) dominerer på grund af høje gennemstrømningsbehov i virksomheders og hyperscale datacentre. Network-attached Storage (NAS) er populær blandt SMV’er for nem integration og skalerbarhed. Direct-attached Storage (DAS) finder begrænset anvendelse i edge og filialudrulninger. Det asiatiske Stillehavsområdes datacenterlagermarked afspejler voksende NAS-udrulning i softwarefirmaer og uddannelsesinstitutioner. SAN forbliver vital for mission-kritiske applikationer og store dataoverførsler.

Efter komponent

Hardware bidrager med en højere markedsandel drevet af store infrastrukturudrulninger på tværs af hyperscale og colocation faciliteter. Softwaresegmentet vokser støt med adoption af SDS, lagringsstyring og orkestreringsplatforme. Det asiatiske Stillehavsområdes datacenterlagermarked viser stærk investering i begge dele, med software der vinder indpas på grund af operationel fleksibilitet. AI-drevet dataklassificering og tiering-software forbedrer omkostnings- og præstationsbalance.

Efter medium

Solid-State Drives (SSD) fører segmentet på grund af hastighed, pålidelighed og faldende omkostninger pr. gigabyte. Hard Disk Drives (HDD) forbliver i brug til kold lagring og backup-løsninger, hvor omkostninger pr. terabyte er vigtige. Båndlagring har en niche til langtidsarkivering i regerings- og medieapplikationer. Det asiatiske Stillehavsområdes datacenterlagermarked ser SSD-vækst på tværs af alle vertikaler på grund af energieffektivitet og pladsbesparelser.

Efter udrulningsmodel

Hybrid-implementering dominerer på grund af behovet for arbejdsbyrde-portabilitet og omkostningsoptimering. On-premises-lagring bevarer sin betydning for regulerede sektorer som BFSI og sundhedssektoren. Cloud-baseret lagring vokser hurtigt i digitalt indfødte virksomheder og startups. Det asiatiske stillehavsområdes datacenterlagringsmarked afspejler en konvergens af disse modeller, hvor hybridopsætninger tilbyder datakontrol og operationel smidighed. Arbejdsbyrde-specifikke implementeringer former fremtidig adoption.

Efter Anvendelse

IT og telekommunikation fører an på grund af massiv vækst i cloud og datatrafik. BFSI følger med stærk efterspørgsel efter krypterede, overholdelsesvenlige og skalerbare lagringsplatforme. Sundhedssektoren ser stigende adoption drevet af billeddata, EMR’er og overholdelsesbehov. Regeringsapplikationer udvides under digitale styringsinitiativer. Det asiatiske stillehavsområdes datacenterlagringsmarked understøtter forskellige brugssager gennem skræddersyede, højtydende lagringsimplementeringer.

Regionale Indsigter

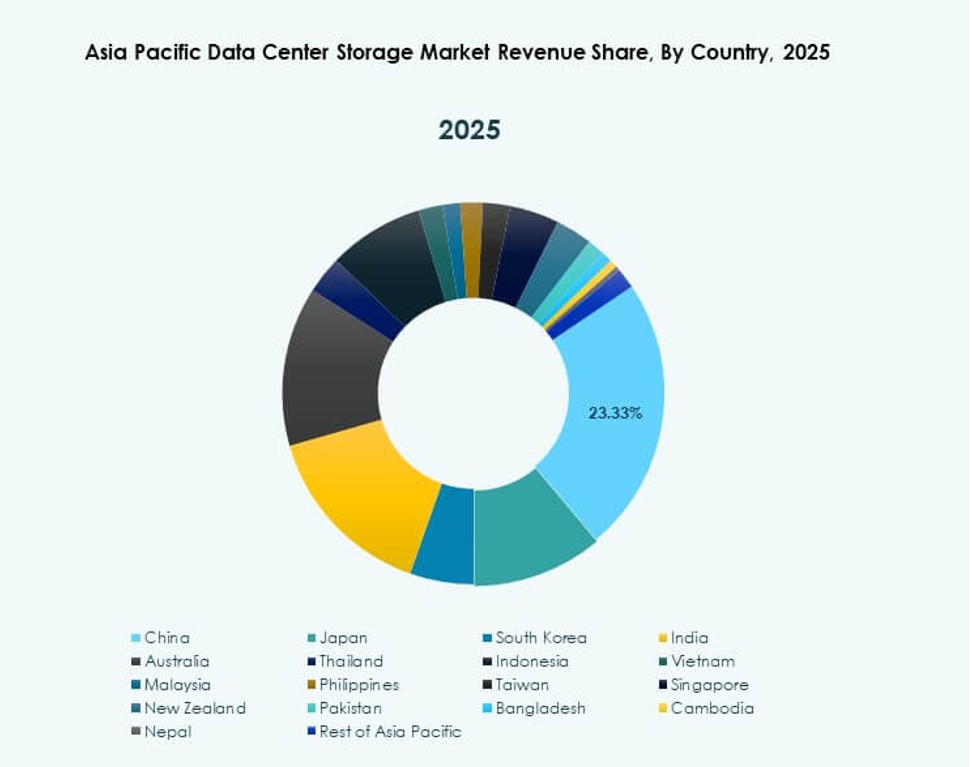

Østasien Har Den Største Andel Drevet af Hyperscale, Telekom og AI Innovation

Østasien dominerer det asiatiske stillehavsområdes datacenterlagringsmarked med en andel på 42%. Kina leder subregionen gennem hyperscale-udvidelser og cloud-økosystemets modenhed. Japan og Sydkorea investerer i AI-datacentre og avancerede analysearbejdsbyrder, der kræver højhastigheds flash-lagring. Telekomudbydere i disse lande driver lagringsbehov for 5G edge-implementeringer. Digitalisering af virksomheder inden for fremstilling og tjenester understøtter vedvarende lagringsbehov. Lagringsleverandører ser Østasien som et primært mål for premium-løsninger.

- For eksempel budgetterede China Mobile CNY 47,5 milliarder til computernetværksinfrastruktur i 2024, og etablerede intelligente computecentre på tværs af vestlige regioner.

Sydasien og Sydøstasien Fremstår med Hurtig Digital Udvidelse og Cloud-Optagelse

Sydasien har omkring 26% andel, ledet af Indiens hurtigt voksende colocation og offentlige cloud-segmenter. Sydøstasien bidrager med omkring 21%, med Singapore, Indonesien og Malaysia som nøglebidragydere. Regeringer fremmer lokale datacentre og smart city-initiativer, hvilket øger lagringsbehovet. Stigende internetpenetration og e-handelsadoption driver virksomhedslagringsinvesteringer. Det asiatiske stillehavsområdes datacenterlagringsmarked finder nye kunder i SMV- og startup-segmenter på tværs af disse regioner.

- For eksempel begyndte ST Engineering opførelsen af et syv-etagers datacenter i Singapore i 2024, med mål om færdiggørelse i 2026. Faciliteterne understøtter høj-densitets arbejdsbyrder og inkorporerer energieffektiv infrastruktur som en del af Singapores bredere indsats for bæredygtig datacenter-vækst.

Oceanien Opretholder Stabil Vækst Gennem Colocation, Cloud og Reguleringsmæssige Lagringsbehov

Oceanien tegner sig for 11% af det asiatiske stillehavsområdes datacenterlagringsmarked. Australien er den centrale bidragyder med konsistente investeringer i grønne datacentre og offentlige cloud-zoner. Virksomheder adopterer hybridlagring for at opfylde overholdelses- og præstationsmål. New Zealand følger med efterspørgsel fra bank-, uddannelses- og sundhedssektorerne. Lagringsindkøb favoriserer modulære og energieffektive implementeringer. Regional innovation og sikre data-rammer gør Oceanien til et attraktivt marked for premium-lagringsleverandører.

Konkurrenceindsigt:

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Virksomhed Development LP (HPE)

- Lenovo Group

- NetApp

- Fujitsu Limited

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Hitachi Vantara

Det asiatiske Stillehavsområde Datacenter Lagringsmarked har en blanding af globale OEM’er og regionale teknologiledere. Det er præget af stærk konkurrence inden for hardware, software-definerede platforme og hybride lagringsløsninger. Huawei og Dell leder hyperscale-implementeringer, mens HPE og NetApp opretholder en tilstedeværelse i virksomheders og hybride cloud-opstillinger. Lenovo og Fujitsu imødekommer diversificeret regional efterspørgsel på tværs af SMV’er og offentlige institutioner. IBM, Cisco og Hitachi Vantara fokuserer på integrerede tilbud og software-definerede systemer. Seagate driver innovation inden for højkapacitetsdrev til kold- og arkivlagring. Strategiske tiltag som NVMe-adoption, SDS-integration og ESG-fokuseret lagringseffektivitet fortsætter med at påvirke leverandørernes positionering. Aktørerne konkurrerer på ydeevne, skala, overholdelse og energieffektivitet for at betjene et fragmenteret, men hurtigt voksende marked.

Seneste udviklinger:

- I juni 2025 uddybbede Hewlett Packard Virksomhed (HPE) og Veeam deres partnerskab ved at integrere backup- og gendannelsesløsninger for at forbedre dataresiliens i hybride og private skyer på tværs af Asien-Stillehavsområdets markeder

- I april 2025 lancerede Lenovo 21 nye ThinkSystem- og ThinkAgile AI-optimerede lagringsmodeller designet til at fremskynde IT-modernisering og håndtere data i stor skala for datacenterlagringsbehov

- I januar 2025 indgik Lenovo Group en aftale om at opkøbe Infinidat. Denne erhvervelse forbedrer Lenovos højtydende lagringstilbud, inklusive cyber-resiliente løsninger, der supplerer dets eksisterende flash-, hybrid-, HCI- og SDS-produkter til datacentre.