Sammanfattning:

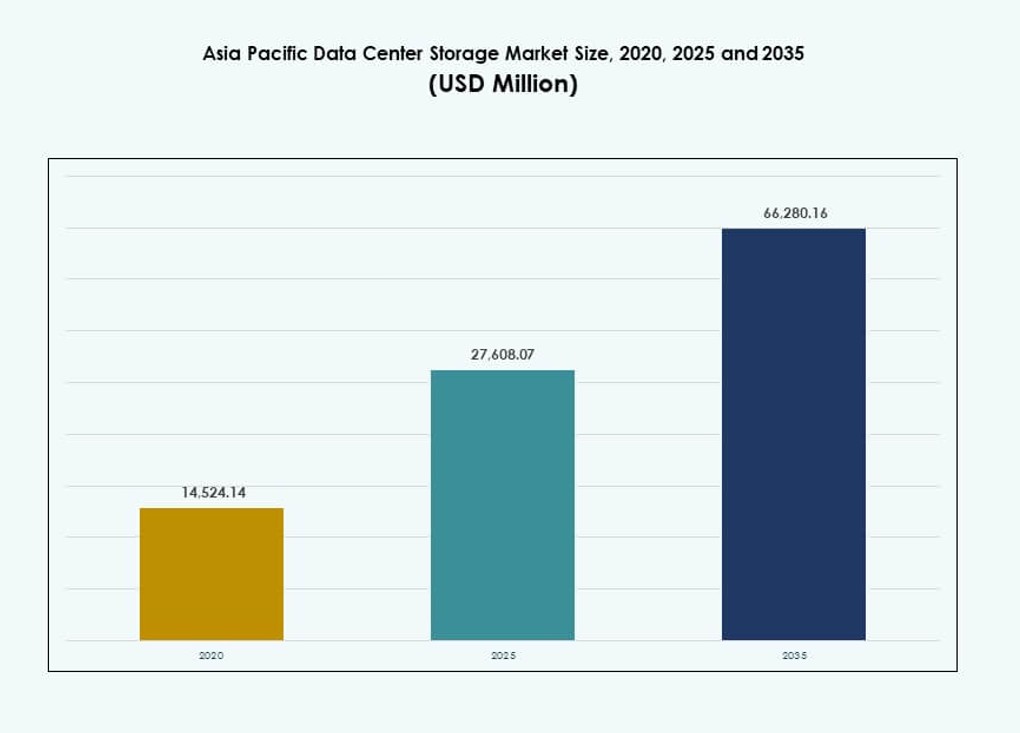

Storleken på marknaden för datacenterlagring i Asien och Stillahavsområdet värderades till 14 524,14 miljoner USD år 2020 till 27 608,07 miljoner USD år 2025 och förväntas nå 66 280,16 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,06 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Asien och Stillahavsområdet 2025 |

27 608,07 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenterlagring i Asien och Stillahavsområdet |

9,06% |

| Marknadsstorlek för datacenterlagring i Asien och Stillahavsområdet 2035 |

66 280,16 miljoner USD |

Molnmigration, 5G-utbyggnad och digitalisering av företag omformar lagringsbehovet i hela regionen. Företag övergår från äldre system till flexibla, hybrid- och programvarudefinierade lagringsmodeller. AI, IoT och realtidsanalys driver behovet av skalbara, högpresterande lösningar. Regeringar kräver datalokalisering, vilket driver tillväxten av lokal och edge-lagring. Marknaden är strategiskt viktig för hyperskala, colocation och företags-IT-investerare som siktar på långsiktig expansion av digital infrastruktur.

Östasien leder marknaden på grund av storskaliga hyperskala-distributioner och avancerade molnekosystem i Kina, Japan och Sydkorea. Sydostasien och Sydasien växer snabbt, drivet av digitala regeringsprogram, moln-först-företag och expanderande startup-ekosystem. Australien visar en stadig adoption med fokus på hållbarhet och hybridmodeller. Regional variation speglar infrastrukturens beredskap, efterlevnadskrav och investeringsincitament.

Marknadsdynamik:

Marknadsdrivkrafter

Molnmigration och digitalisering av företag driver efterfrågan på skalbara lagringsplattformar

Storskalig digital transformation i Asien och Stillahavsområdet driver stark efterfrågan på modern lagringsinfrastruktur. Företag övergår från äldre lagring till skalbara, programvarudefinierade system för att möta behov av moln och hybridarbetsbelastningar. Lagringstillväxten förstärks av regeringsstödda digitala program i Indien, Indonesien och Vietnam. I Kina och Japan expanderar teknikföretag användningen av AI och IoT, vilket ökar kraven på lagringsgenomströmning och tillförlitlighet. Marknaden för datacenterlagring i Asien och Stillahavsområdet drar nytta av både företags-IT och konsumentdatatillväxt. 5G-utbyggnaden ökar flödet av realtidsdata från anslutna enheter, vilket kräver starkare edge-lagring. Finansiella tjänster och e-handelsaktörer driver efterfrågan på låglatens och säkra lagringssystem. Företag söker flexibla arkitekturer som stöder hybridmiljöer utan att kompromissa med datakompatibilitet. Investerare ser regionen som en strategisk knutpunkt på grund av skala, hastighet och innovationspotential.

- Till exempel stöder Alibaba Clouds Apsara File Storage NAS Capacity-utgåva upp till 10 PiB per filsystem med 99,999999999 % (11 nior) dataduglighet över geo-redundanta repliker.

AI, IoT och högpresterande databehandling påskyndar antagandet av nästa generations lagring

Marknaden bevittnar snabb integration av AI och maskininlärningsarbetsbelastningar i datacenter, vilket kräver lagringssystem med låg latens. Högpresterande datorkluster ökar i Japan, Sydkorea och Singapore, vilket utlöser efterfrågan på flash-baserad och parallell fil-lagring. Asien-Stillahavsområdets datacenterlagringsmarknad stöder nya arbetsbelastningar med lagringslösningar i flera nivåer och NVMe-baserad arkitektur. Startups och SaaS-leverantörer driver antagandet av hybrid och hyperkonvergerad lagring för att optimera prestanda och kostnad. IoT och edge AI-applikationer i sektorer som tillverkning och logistik kräver realtidsdatainsamling, vilket driver behovet av snabbare läs-/skrivmöjligheter. Regeringsprojekt inom smarta städer och digital offentlig infrastruktur ökar långsiktiga kapacitetskrav. Skiftet till mjukvarudefinierade plattformar förenklar integration och hantering. Interoperabilitet och automatisering blir kritiska för orkestrering av data i flera moln.

- Till exempel stöder Alibaba Clouds Cloud Parallel File System (CPFS) upp till 20 PB per filsystem och levererar en total genomströmning som överstiger 1 TB/s för AI-träningskluster. Genomströmningen för enskilda klienter ligger vanligtvis mellan 2–4 GB/s, med sub-millisekund latens för att stödja högkonkurrens GPU-arbetsbelastningar.

Ökade investeringar i colocation och hyperscale bygger grund för tillväxt av lagringsinfrastruktur

Colocation- och hyperscale-leverantörer dominerar infrastrukturinvesteringar i Australien, Singapore och Indien. Detta driver massiv lagringsutbyggnad för att stödja moln-native hyresgäster och AI-redo kunder. Lagring ses inte längre som ett backend-element—det blir centralt för datorkapacitet. Asien-Stillahavsområdets datacenterlagringsmarknad skalar snabbt genom hyperscale-byggen som överstiger 100 MW, ofta med dedikerade lagringskluster. Moln-först-strategier inom bank, detaljhandel och utbildning skiftar fokus mot hybridmolnlagringsplattformar. Operatörer betonar modulära och skalbara lagringssystem för att anpassa sig till arbetsbelastningsfluktuationer. Nya byggnader integrerar energieffektiva lagringsarrayer för att möta ESG-mål. Företag i reglerade industrier antar lagring med inbyggd efterlevnad och datasuveränitet. Skalbara distributionsmodeller som konsumtionsbaserad lagring förbättrar ekonomin för växande arbetsbelastningar.

Digital suveränitet, datalokalisering och branschspecifika efterlevnadskrav ökar lagringskomplexiteten

Regeringar inför starkare datalokaliseringar i Indien, Indonesien och Kina. Detta tvingar företag att lagra data lokalt och expandera på plats och i landets molnlagring. Asien-Stillahavsområdets datacenterlagringsmarknad speglar ökad lagringsdiversifiering för att möta jurisdiktionella begränsningar. Högt reglerade sektorer som sjukvård och finans kräver lagringslösningar som säkerställer krypterade, spårbara och efterlevnadsmässiga dataarbetsflöden. Branschspecifik efterlevnad driver antagandet av WORM (Write Once Read Many) lagring i juridiska och arkivmässiga användningsfall. Regionala CSP:er och MSP:er erbjuder anpassad lagring skräddarsydd för dessa behov. Multinationella företag behöver geografiskt distribuerade och motståndskraftiga lagringsarkitekturer för att möta servicenivåförväntningar. Edge-distributioner blir nödvändiga för avlägsna regioner med strikta datalagar. Avancerad kryptering, identitetsbaserad åtkomst och revisionsklara lösningar definierar företagens inköpsbeslut.

Marknadstrender

Skift mot Flash-baserad Lagring Driver Prestandaorienterade Arkitekturimplementeringar

Marknaden skiftar bort från traditionella snurrande diskar mot helflash- och hybridlösningar för snabbare åtkomst. Flashlagring vinner marknadsandelar tack vare högre in- och utmatningsoperationer per sekund (IOPS) och minskad strömförbrukning. Datacenterlagringsmarknaden i Asien och Stillahavsområdet ser hyperskaliga och företagsköpare som föredrar NVMe- och SSD-baserade lösningar. Prestandakänsliga sektorer som spel, fintech och vetenskaplig forskning leder övergången. Flashbaserad lagring möjliggör realtidsanalys och AI-modellträning med minimal latens. Den totala ägandekostnaden minskar med längre livscykel och lägre kylbehov. Innovation inom kontrollerdesign och firmwareoptimering förbättrar tillförlitligheten. Regionala OEM-tillverkare introducerar konkurrenskraftiga flasherbjudanden med lokaliserat stöd. Detta skifte återspeglar användarnas behov av flexibilitet, hastighet och skala i en enda lagringsarkitektur.

Ökad Efterfrågan på Molnbaserade Backup- och Arkiveringslösningar Över Branscher

Molnbaserade applikationer kräver integrerad backup, katastrofåterställning och arkiveringslagring. Företag söker sömlös nivåindelning mellan varm, kall och djup arkivlagring. Datacenterlagringsmarknaden i Asien och Stillahavsområdet ser efterfrågan på objektlagring och molnintegrerade filsystem. Molntjänstleverantörer möjliggör policybaserad automatisering för dataskydd. Medie- och underhållningsföretag använder arkiveringsmolnlagring för att bevara stora videoformat med kostnadseffektivitet. Finans- och hälsovårdssektorerna antar oföränderlig lagring för säkra säkerhetskopior. Lagringsleverantörer främjar API-första lösningar kompatibla med Kubernetes och containerarbetslaster. Långsiktig lagringsutvidgning anpassas till efterlevnadsdrivna krav på registerbevarande. Skalbar kall lagring växer för digitala tvillingar, träningsdatamängder och AI-loggar.

Ökningen av Programvarudefinierad Lagring (SDS) Möjliggör Leverantörsoberoende Flexibilitet och Kostnadskontroll

Antagandet av SDS ökar i hybrid- och multicloudmiljöer på grund av flexibilitet och leverantörsneutralitet. Organisationer implementerar SDS för att avkoppla lagringskontroll från hårdvara, vilket minskar kapitalutgifter. Datacenterlagringsmarknaden i Asien och Stillahavsområdet stöder detta skifte med efterfrågan på centraliserad hantering och analys. Företag använder SDS för att konsolidera arbetsbelastningar från virtuella maskiner, containrar och bare-metal-system. Policybaserad automatisering hjälper till att effektivisera operationer över globala lagringskluster. Lagringslösningar från Red Hat, VMware och Nutanix får genomslag bland företag. Kubernetes-nativa lagringsplattformar expanderar SDS till molnbaserad applikationsleverans. Kostnadskontroll, flexibilitet och prestandaskalbarhet definierar SDS-investeringsbeslut. Regionala tjänsteleverantörer kombinerar SDS med hanterade tjänster för att fånga SME-kunder.

Kantlagringslösningar Får Fäste i Avlägsna, Lantliga och Förortsdistributionsscenarier

Edge-lagring ser tillväxt på grund av dataintensiva applikationer i fabriker, logistiknav och smart infrastruktur. Marknaden för datacenterlagring i Asien och Stillahavsområdet upplever efterfrågan på kompakt, robust lagring för edge-datacenter. Edge-implementeringar tjänar realtidsbearbetning för sensordata, videoanalys och telemetri. Telekomaktörer stöder MEC med distribuerade lagringsnoder i 5G-basstationer. Edge-lagring hjälper till att minska latens och nätverkskostnader genom att hålla data närmare källan. Industriell automation och smart jordbruk driver efterfrågan i landsbygden i Asien. Regeringsprogram inom utbildning och e-förvaltning främjar lokaliserad edge-lagring. Leverantörer fokuserar på energieffektiva, manipuleringssäkra edge-enheter. Datareplikering och synkroniseringsverktyg säkerställer konsistens mellan kärn- och edge-lager.

Marknadsutmaningar

Höga kapitalutgifter och fragmenterad infrastruktur begränsar lagringsutbyggnad i utvecklingsregioner

Kostnad förblir ett stort hinder för utbyggnad av lagringsinfrastruktur i flera sydostasiatiska marknader. Många företag kämpar med att uppgradera från äldre lagring på grund av initiala investeringar och kompetensbrister. Marknaden för datacenterlagring i Asien och Stillahavsområdet speglar denna klyfta, där ledande ekonomier antar avancerad lagring medan andra står inför utbyggnadsproblem. Mindre marknader saknar strömförsörjningspålitlighet, nätverksbandbredd och certifierad IT-personal. Höga importtullar och byråkrati ökar kostnaderna för lagringshårdvara och programvara. Fragmenterade upphandlingsmodeller fördröjer beslutsfattande inom offentlig och SME-sektorer. Utan rätt incitament eller finansiering släpar lagringsmodernisering efter i framväxande marknader. Gränsöverskridande datalagring förblir komplex på grund av inkonsekventa regleringar. Flerspråkigt stöd, lokaliserad dokumentation och regionsspecifik utbildning är begränsade från globala leverantörer.

Komplex efterlevnadsmiljö och ökande cybersäkerhetshot ökar lagringssårbarheten

Regionens efterlevnadslandskap utvecklas snabbt, där varje land genomdriver olika regler för datahantering. Marknaden för datacenterlagring i Asien och Stillahavsområdet står under press att leverera lagringslösningar i linje med GDPR-liknande och nationella integritetsramverk. Detta introducerar komplexitet för multinationella operatörer som hanterar data över flera jurisdiktioner. Lagring måste säkerställa stark kryptering, säker åtkomstkontroll och oföränderliga revisionsspår. Cyberattacker, ransomware och obehöriga åtkomstförsök ökar i frekvens och allvar. Företag kräver lagringsplattformar med inbyggd hotdetektering och zero-trust-arkitektur. Regeringens granskning av utlandsägda datainfrastrukturer komplicerar marknadsinträde. Dataintrångsstraff och operativ risk begränsar antagandet av molnbaserad lagring i vissa sektorer. Misstag i efterlevnad kan leda till affärsstörningar eller ekonomiska förluster.

Marknadsmöjligheter

Offentlig molnutbyggnad och SaaS-tillväxt frigör innovation för fleranvändarlagring över sektorer

Framväxten av offentliga molnplattformar skapar möjligheter att leverera multi-tenant lagring med säker, skalbar åtkomst. Marknaden för datacenterlagring i Asien och Stillahavsområdet utnyttjar denna tillväxt för att erbjuda objektlagring, backup-som-en-tjänst och hybridlagring till startups och medelstora företag. Stark SaaS-tillväxt inom utbildning, hälso- och sjukvård samt detaljhandel stödjer efterfrågan på flexibel, betala-efter-tillväxt-lagring. Regionala hyperskalaexpansioner ökar partnerekosystem och efterfrågan på edge-cache.

Hållbarhet och gröna datainitiativ främjar efterfrågan på energieffektiv lagringsinfrastruktur

Investerare och operatörer prioriterar energibesparing och koldioxidreduktion, vilket skapar utrymme för ekoeffektiva lagringsteknologier. Marknaden för datacenterlagring i Asien och Stillahavsområdet främjar flashlagring, vätskekylning och smart strömhantering. Länder med mål för förnybar energi driver på för hållbar colocation och modulär lagring. Leverantörer som erbjuder lågströmslagringsenheter och återvinningsbara komponenter ser högre preferens vid upphandling.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring har en minskande andel när företag övergår till helflash- och hybridmodeller. Helflashlagring leder i prestandakänsliga segment som AI, spel och BFSI. Hybridlagring ser bred adoption för att balansera kostnad och hastighet. Marknaden för datacenterlagring i Asien och Stillahavsområdet visar en ökande preferens för flashenheter på grund av latensfördelar. Kategorin “Övriga” inkluderar objekt- och arkivlagring, som ser ökande adoption inom videoövervakning och efterlevnadsanvändningsfall.

Efter lagringsdistribution

Storage Area Network (SAN) dominerar på grund av höghastighetsbehov i företags- och hyperskala-datacenter. Network-attached Storage (NAS) är populärt bland små och medelstora företag för enkel integration och skalbarhet. Direct-attached Storage (DAS) används begränsat i edge- och filialdistributioner. Marknaden för datacenterlagring i Asien och Stillahavsområdet speglar växande NAS-distribution i mjukvaruföretag och utbildningsinstitutioner. SAN förblir avgörande för verksamhetskritiska applikationer och stora datatransfereringar.

Efter komponent

Hårdvara bidrar med en högre marknadsandel drivet av storskaliga infrastrukturutrullningar över hyperskala och colocation-anläggningar. Mjukvarusegmentet växer stadigt med adoption av SDS, lagringshantering och orkestreringsplattformar. Marknaden för datacenterlagring i Asien och Stillahavsområdet visar starka investeringar i båda, med mjukvara som vinner mark på grund av operativ flexibilitet. AI-driven dataklassificering och tiering-mjukvara förbättrar kostnads- och prestandabalansen.

Efter medium

Solid-State Drives (SSD) leder segmentet på grund av hastighet, tillförlitlighet och minskande kostnad per gigabyte. Hårddiskar (HDD) används fortfarande för kall lagring och backup-lösningar där kostnad per terabyte är viktigt. Bandlagring har en nisch för långtidsarkivering i statliga och medietillämpningar. Marknaden för datacenterlagring i Asien och Stillahavsområdet ser SSD-tillväxt över alla vertikaler på grund av energieffektivitet och platsbesparingar.

Efter distributionsmodell

Hybridimplementering dominerar på grund av behovet av arbetsbelastningsportabilitet och kostnadsoptimering. Lokal lagring behåller sin betydelse för reglerade sektorer som BFSI och hälso- och sjukvård. Molnbaserad lagring växer snabbt i digitalt inhemska företag och startups. Datacenterlagringsmarknaden i Asien och Stillahavsområdet speglar en konvergens av dessa modeller, där hybrida lösningar erbjuder datakontroll och operativ smidighet. Arbetsbelastningsspecifika implementeringar formar framtida adoption.

Efter Användning

IT och telekommunikation leder på grund av massiv tillväxt av moln och datatrafik. BFSI följer med stark efterfrågan på krypterade, kompatibla och skalbara lagringsplattformar. Hälso- och sjukvården ser ökande adoption drivet av bilddata, EMR och efterlevnadsbehov. Regeringsapplikationer expanderar under digitala styrningsinitiativ. Datacenterlagringsmarknaden i Asien och Stillahavsområdet stöder olika användningsfall genom skräddarsydda, högpresterande lagringslösningar.

Regionala Insikter

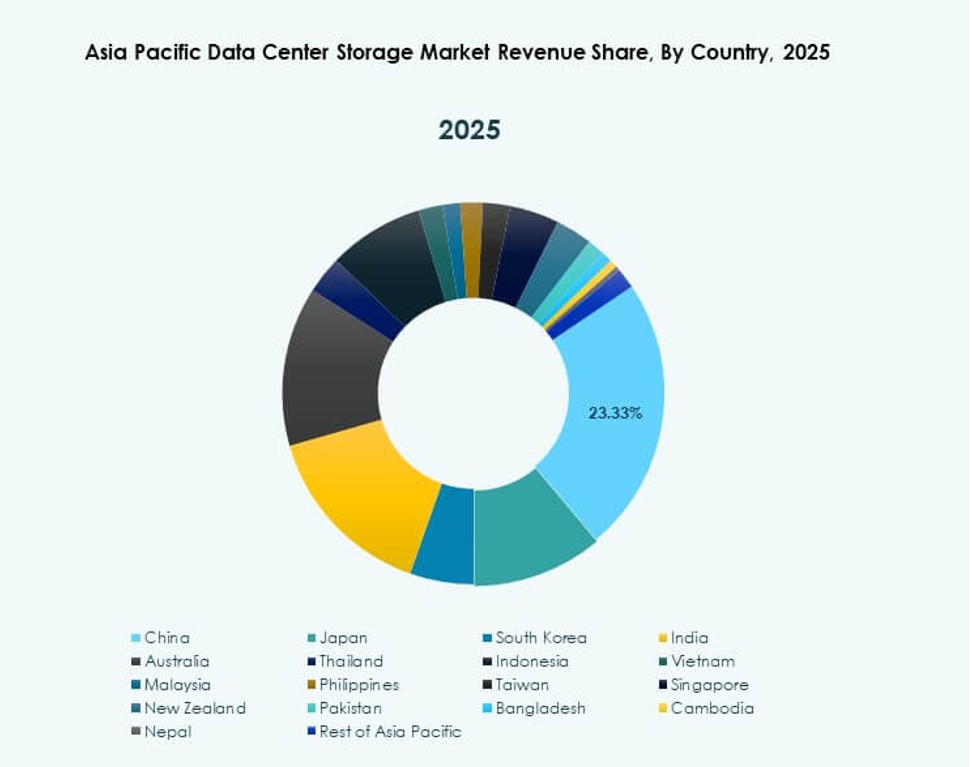

Östasien Har Den Största Andelen Drivet av Hyperskala, Telekom och AI-innovation

Östasien dominerar datacenterlagringsmarknaden i Asien och Stillahavsområdet med en andel på 42%. Kina leder subregionen genom hyperskalaexpansioner och molnekosystemets mognad. Japan och Sydkorea investerar i AI-datacenter och avancerade analysarbetsbelastningar, vilket kräver höghastighets flashlagring. Telekomleverantörer i dessa länder driver lagringsbehov för 5G-edge-implementeringar. Företagsdigitalisering inom tillverkning och tjänster stöder en stadig efterfrågan på lagring. Lagringsleverantörer ser Östasien som en primär målmarknad för premiumlösningar.

- Till exempel budgeterade China Mobile 47,5 miljarder CNY för datanätverksinfrastruktur 2024, och etablerade intelligenta datacenter över västra regioner.

Sydasien och Sydostasien Framträder med Snabb Digital Expansion och Molnupptagning

Sydasien har cirka 26% andel, ledd av Indiens snabbt växande colocation- och offentliga molnsegment. Sydostasien bidrar med cirka 21%, med Singapore, Indonesien och Malaysia som nyckelbidragsgivare. Regeringar främjar lokala datacenter och smarta stadsinitiativ, vilket ökar lagringsbehovet. Ökad internetpenetration och e-handelsadoption driver företagslagringsinvesteringar. Datacenterlagringsmarknaden i Asien och Stillahavsområdet hittar nya kunder i SME- och startupsegmenten över dessa regioner.

- Till exempel började ST Engineering bygga ett sju våningar högt datacenter i Singapore 2024, med målet att slutföra det 2026. Anläggningen stöder högdensitetsarbetsbelastningar och inkluderar energieffektiv infrastruktur som en del av Singapores bredare satsning på hållbar datacenterutveckling.

Oceanien Bibehåller Stabil Tillväxt Genom Colocation, Moln och Regulatoriska Lagringsbehov

Oceanien står för 11% av datacenterlagringsmarknaden i Asien och Stillahavsområdet. Australien är den främsta bidragsgivaren, med konsekventa investeringar i gröna datacenter och offentliga molnzoner. Företag antar hybridlagring för att uppfylla efterlevnads- och prestandamål. Nya Zeeland följer med efterfrågan från bank-, utbildnings- och hälsosektorerna. Lagringsupphandling gynnar modulära och energieffektiva implementeringar. Regional innovation och säkra dataframeworks gör Oceanien till en attraktiv marknad för premiumlagringsleverantörer.

Konkurrensinsikter:

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Företagsversion Development LP (HPE)

- Lenovo Group

- NetApp

- Fujitsu Limited

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Hitachi Vantara

Den asiatiska och Stillahavsområdets marknad för datacenterlagring kännetecknas av en blandning av globala OEM-tillverkare och regionala teknikledare. Den formas av stark konkurrens inom hårdvara, programvarudefinierade plattformar och hybrida lagringslösningar. Huawei och Dell leder hyperskaliga distributioner, medan HPE och NetApp upprätthåller en närvaro inom företags- och hybridmolnkonfigurationer. Lenovo och Fujitsu tillgodoser diversifierad regional efterfrågan över små och medelstora företag och offentliga institutioner. IBM, Cisco och Hitachi Vantara fokuserar på integrerade erbjudanden och programvarudefinierade system. Seagate driver innovation inom högkapacitetsenheter för kall och arkivlagring. Strategiska drag som NVMe-antagande, SDS-integration och ESG-fokuserad lagringseffektivitet fortsätter att påverka leverantörspositionering. Aktörer tävlar om prestanda, skala, efterlevnad och energieffektivitet för att betjäna en fragmenterad men snabbt växande marknad.

Senaste utvecklingen:

- I juni 2025 fördjupade Hewlett Packard Företagsversion (HPE) och Veeam sitt partnerskap genom att integrera backup- och återställningslösningar för att förbättra datamotståndskraft i hybrid- och privata moln över marknader i Asien och Stillahavsområdet

- I april 2025 lanserade Lenovo 21 nya ThinkSystem- och ThinkAgile-modeller optimerade för AI-lagring, utformade för att påskynda IT-modernisering och hantera data i stor skala för datacenterlagringsbehov

- I januari 2025 gick Lenovo Group med på att förvärva Infinidat. Detta förvärv förbättrar Lenovos högpresterande lagringsutbud, inklusive cybersäkra lösningar, och kompletterar dess befintliga flash-, hybrid-, HCI- och SDS-produkter för datacenter.