Résumé exécutif :

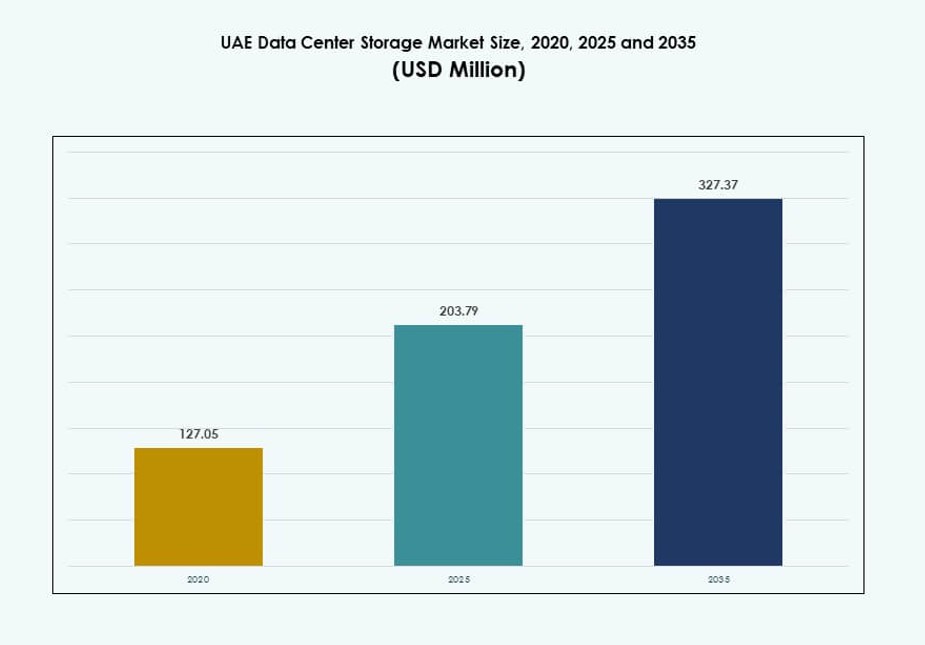

La taille du marché du stockage des centres de données aux Émirats arabes unis était évaluée à 127,05 millions USD en 2020, atteignant 203,79 millions USD en 2025, et devrait atteindre 327,37 millions USD d’ici 2035, avec un TCAC de 4,71 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données aux Émirats 2025 |

203,79 Millions USD |

| Marché du Stockage des Centres de Données aux Émirats, TCAC |

4,71% |

| Taille du Marché du Stockage des Centres de Données aux Émirats 2035 |

327,37 Millions USD |

L’adoption rapide de l’IA, l’expansion du cloud souverain et la conformité réglementaire sont des moteurs clés façonnant la demande. Les projets de transformation numérique du gouvernement, en particulier dans les villes intelligentes, augmentent le besoin d’une infrastructure de données évolutive et sécurisée. Les entreprises privilégient le stockage tout-flash, les baies NVMe et les plateformes définies par logiciel pour permettre l’analyse, l’automatisation et les charges de travail en temps réel. Les collaborations public-privé et les stratégies nationales de cloud poussent à la fois les déploiements hyperscale et edge. Le marché du stockage des centres de données aux Émirats sert de fondation numérique pour les secteurs réglementés, créant une forte demande pour des solutions hybrides et haute performance dans tous les secteurs.

Dubaï mène l’adoption du stockage, détenant plus de 50 % de la part de marché grâce à son infrastructure avancée, son accès aux câbles sous-marins et ses zones hyperscaler. Abou Dhabi suit avec environ 35 % de part, motivée par les charges de travail gouvernementales, les cas d’utilisation de l’IA et les efforts de localisation des données. Sharjah et les autres émirats du nord contribuent aux 15 % restants, soutenant les installations edge, la récupération après sinistre et les constructions modulaires de capacité. Ce mélange géographique aide le marché du stockage des centres de données aux Émirats à atteindre la résilience, la couverture nationale et la diversification des capacités.

Dynamique du Marché :

Moteurs du Marché

Essor des Zones Cloud et des Charges de Travail Numériques d’Entreprise Accélérant la Croissance de l’Infrastructure de Stockage Locale

L’augmentation rapide des régions cloud par les acteurs hyperscales stimule la demande de stockage haute performance aux Émirats arabes unis. Les multinationales et les entreprises régionales déplacent leurs charges de travail vers des clouds publics et hybrides, créant des investissements constants dans l’infrastructure. Les entreprises dans les secteurs BFSI, logistique et commerce de détail nécessitent des systèmes de stockage rapides et évolutifs pour gérer les opérations transactionnelles et orientées client. L’accent mis par le gouvernement sur la transformation numérique et les services intelligents nécessite un stockage backend robuste. Les projets sous Dubai 10X et les efforts du gouvernement numérique d’Abu Dhabi stimulent les besoins en stockage cloud souverain. Cela fait du marché du stockage des centres de données des Émirats arabes unis un facilitateur stratégique pour la disponibilité des services, le contrôle de la latence et la conformité réglementaire. L’adoption technologique se tourne vers NVMe, NAS évolutif et le stockage basé sur les objets pour soutenir l’analyse en temps réel. L’infrastructure axée sur le flash devient courante pour les charges de travail critiques et natives du cloud. L’intégration de piles de calcul prêtes pour l’IA redéfinit les attentes en matière de performance de stockage.

L’intégration de l’IA et les exigences de traitement des données en temps réel alimentent le besoin de solutions de stockage à faible latence

Les applications d’IA aux Émirats arabes unis—allant de la surveillance à la modélisation linguistique—dépendent de systèmes de stockage denses et à faible latence. Les organisations des secteurs gouvernemental, énergétique et des télécommunications construisent des pipelines d’IA nécessitant une réponse de stockage sous la milliseconde. Avec de grands ensembles de données d’entraînement et des nœuds de calcul à haut débit, les systèmes de stockage doivent évoluer de manière linéaire et gérer des charges de travail mixtes. L’utilisation de GPU et de lacs de données a redéfini les normes de performance pour les couches de stockage. Les baies de stockage basées sur NVMe et les plateformes de stockage définies par logiciel (SDS) gagnent en préférence pour ces applications. Le marché du stockage des centres de données des Émirats arabes unis est crucial pour permettre l’entraînement et l’inférence de modèles d’IA à haute fréquence. Les investissements gouvernementaux dans les programmes nationaux d’IA sont directement liés à la fiabilité de l’infrastructure backend. Les leaders du secteur privé adoptent des systèmes tout-flash pour alimenter l’analyse et la vision par ordinateur à grande échelle. Les entreprises recherchent des plateformes de stockage capables d’équilibrer la croissance de la capacité avec des temps d’accès réduits.

- Par exemple, e& (Etisalat) s’est associé à Dell Technologies en 2024 pour faire progresser les initiatives d’IA en utilisant les plateformes PowerStore, qui prennent en charge l’inférence d’IA avec des latences inférieures à 1 ms sur des ensembles de données à l’échelle des télécommunications traités via l’architecture NVMe.

Conformité réglementaire et lois sur la souveraineté des données soutenant la demande pour des installations de stockage onshore

L’accent mis par les Émirats arabes unis sur la localisation des données a incité les institutions financières et les prestataires de soins de santé à stocker les données onshore. Les réglementations de la Banque centrale et de l’ADGM imposent un contrôle strict sur l’emplacement et l’accès aux données des clients. Les normes de classification des données et les règles de conformité spécifiques à chaque secteur encouragent les investissements dans l’infrastructure de stockage souverain. Les acteurs du cloud public opèrent désormais dans des régions nationales pour soutenir les charges de travail conformes. Le marché du stockage des centres de données des Émirats arabes unis bénéficie de cette clarté réglementaire et de l’infrastructure soutenue par l’État. Les entreprises nécessitent un stockage conforme aux normes ISO 27001, PCI DSS et HIPAA. Les modèles sur site et hybrides évoluent pour répondre à la conformité sans sacrifier la performance. Les fournisseurs de stockage offrent des services de stockage hiérarchisés pour soutenir l’archivage et la sauvegarde sécurisés. Le marché joue un rôle fondamental dans la facilitation des services numériques souverains à travers les secteurs.

Adoption élevée par les entreprises de stratégies informatiques hybrides stimulant la demande pour des plateformes de stockage interopérables

Les clients d’entreprise aux Émirats arabes unis adoptent des stratégies informatiques hybrides, équilibrant l’agilité du cloud avec le contrôle sur site. Les organisations dans les secteurs des télécommunications, du pétrole et du gaz, et de l’immobilier nécessitent un stockage élastique qui s’étend aux environnements périphériques et centraux. Cela rend l’interopérabilité et la gestion unifiée des critères d’achat critiques. Le marché du stockage des centres de données aux Émirats arabes unis évolue pour offrir des plateformes de stockage flexibles avec une visibilité inter-environnements. Les fournisseurs associent le stockage à des outils d’orchestration, des logiciels de hiérarchisation et une optimisation basée sur l’IA. Les déploiements de stockage en périphérie augmentent en raison des projets de villes intelligentes et des déploiements d’infrastructures basées sur l’IoT. Les organisations doivent déplacer et traiter les données plus près de la source, puis les archiver ou les analyser de manière centralisée. L’interopérabilité avec les environnements conteneurisés et les configurations multi-clouds influence la conception du stockage. L’accent reste mis sur l’évolutivité sans faille, la synchronisation en temps réel et le contrôle centralisé des politiques.

- Par exemple, ADNOC a déployé des systèmes Pure Storage FlashArray dans des configurations hybrides récentes, offrant jusqu’à 15 Go/s de débit pour le traitement des données provenant de milliers de capteurs IoT dans les opérations pétrolières à travers les environnements périphériques et centraux.

Tendances du marché

Émergence du refroidissement liquide et densification du stockage pour soutenir les charges de travail IA à haut débit

Les nouvelles charges de travail liées à l’IA générative et à l’analyse vidéo poussent les limites thermiques et de performance des configurations héritées. Les centres de données aux Émirats arabes unis se dirigent vers des configurations de racks denses avec des besoins accrus en IOPS et en débit. Les nœuds de stockage refroidis par liquide et l’architecture désagrégée entrent en phase pilote dans les configurations hyperscale et télécom. Cela marque une transition de l’infrastructure traditionnelle refroidie par air vers des solutions thermiques avancées. Le marché du stockage des centres de données aux Émirats arabes unis est aligné sur cette transition pour répondre aux exigences de l’inférence IA et du calcul haute performance (HPC). Les fournisseurs proposent désormais des boîtiers NVMe haute densité et des accélérateurs de stockage pour soutenir des pipelines rapides. Les logiciels de gestion de stockage doivent désormais aborder la télémétrie thermique et l’optimisation à l’échelle du système. La planification des charges de travail tenant compte de la chaleur devient une fonctionnalité standard dans les piles de stockage d’entreprise.

Croissance du Data Center-as-a-Service (DCaaS) stimulant les modèles de livraison de stockage basés sur l’abonnement

Les entreprises et les startups préfèrent la flexibilité opérationnelle aux coûts d’infrastructure initiaux. Cela a suscité un intérêt croissant pour les modèles DCaaS et de stockage en tant que service sur les marchés des Émirats arabes unis. Cela permet aux entreprises de faire évoluer les charges de travail de manière dynamique tout en alignant les coûts sur l’utilisation. Les entreprises natives du cloud bénéficient particulièrement de cette approche basée sur l’OPEX avec un provisionnement piloté par API. Le marché du stockage des centres de données aux Émirats arabes unis soutient cette transition avec des écosystèmes de fournisseurs offrant des ensembles de stockage gérés. Les principaux fournisseurs de services intègrent désormais la facturation, le chiffrement et la conformité dans des portefeuilles DCaaS unifiés. Cette tendance redéfinit les relations fournisseur-client, mettant l’accent sur les contrats à long terme plutôt que sur les ventes de matériel uniquement. Les entreprises exigent des SLA liés à la disponibilité, au débit et à la performance de basculement du stockage. La livraison centrée sur le service devient un différenciateur concurrentiel pour les acteurs régionaux.

Augmentation des solutions de stockage immuables et isolées pour la résilience cybernétique et la conformité de sauvegarde

Les menaces croissantes en matière de cybersécurité et les attaques par ransomware ont contraint les entreprises à revoir leurs stratégies de sauvegarde et de restauration. Les volumes de stockage immuables, la rétention des instantanés et les architectures isolées gagnent en popularité aux Émirats arabes unis. Les organisations gouvernementales et les entreprises du secteur BFSI nécessitent des copies de données inviolables pour l’audit et la récupération légale. Le marché du stockage des centres de données aux Émirats arabes unis reflète cela en ajoutant des couches axées sur la conformité aux offres standard. Les fournisseurs emballent des disques compatibles WORM et un stockage d’objets compatible S3 avec réplication native. L’isolation est de plus en plus déployée à l’aide de sites DR isolés et de coffres à bandes. Les politiques de sauvegarde impliquent désormais la détection d’anomalies et le retour en arrière des ransomwares au niveau du stockage. Cela élève le niveau de base des attentes en matière de sécurité dans toutes les déploiements.

Les analyses de stockage pilotées par l’IA et la surveillance prédictive deviennent intégrales aux opérations et à la livraison des SLA

Les opérateurs de centres de données se tournent vers des outils alimentés par l’IA pour surveiller, prédire et auto-corriger les opérations de stockage. Ces systèmes suivent les IOPS, les pics de latence, les goulets d’étranglement du débit et les modèles de défaillance des disques. Les analyses de stockage prédictives permettent une maintenance préventive, améliorant le temps de disponibilité du service et l’adhérence aux SLA. Les fournisseurs de colocation et de services gérés basés aux Émirats arabes unis utilisent ces outils pour maintenir la performance à grande échelle. Le marché du stockage des centres de données aux Émirats arabes unis inclut des piles de stockage intégrées avec des collecteurs de télémétrie et des algorithmes ML. Les entreprises obtiennent une meilleure compréhension des tendances d’utilisation et de l’optimisation des niveaux de stockage. Les alertes automatisées et l’approvisionnement dynamique réduisent les temps de réponse et les temps d’arrêt. Ces tendances reflètent le rôle croissant de l’intelligence dans la gestion du stockage en arrière-plan.

Défis du marché

Investissement en capital élevé et incertitude du ROI dans la mise à l’échelle du stockage basé sur la mémoire flash pour les charges de travail émergentes

Le stockage basé sur la mémoire flash, en particulier NVMe et les baies entièrement flash, offre une faible latence et un débit élevé mais à un coût élevé. De nombreuses entreprises aux Émirats arabes unis luttent avec le capital initial requis pour construire une infrastructure flash à l’échelle du pétaoctet. Sans visibilité claire sur le ROI, les entreprises de taille moyenne hésitent à migrer des configurations HDD héritées. Le marché du stockage des centres de données aux Émirats arabes unis doit aborder cela en introduisant des modèles de financement ou des solutions par niveaux. L’optimisation du coût-performance reste un écart, en particulier pour les charges de travail IA et d’analytique en temps réel. Les fournisseurs de stockage font face à la pression de concilier innovation et accessibilité. Les centres de données internes ont besoin de conceptions modulaires permettant des mises à niveau partielles sans renouvellement complet de la pile. La sensibilité aux prix dans les segments de marché intermédiaires crée une demande pour des configurations hybrides avec mise en cache intelligente. Le défi est de gérer la croissance sans alourdir les cycles CAPEX.

Complexité de la gestion des déploiements multi-cloud et edge avec une architecture de stockage unifiée

Les organisations avec des stratégies hybrides ou multi-cloud rencontrent des difficultés à gérer l’accès unifié aux données, la synchronisation et les politiques de sauvegarde. L’interopérabilité entre les plateformes cloud, les déploiements en périphérie et l’infrastructure centrale reste limitée. Chaque fournisseur dispose souvent de systèmes propriétaires, rendant l’intégration coûteuse et complexe. Le marché du stockage des centres de données aux Émirats arabes unis doit évoluer avec des API standardisées et des outils d’orchestration inter-cloud. Les entreprises ont besoin d’une visibilité complète pour éviter les silos de données à travers les applications et les zones. Il devient difficile de maintenir une conformité et une sécurité cohérentes à travers des couches de stockage disjointes. L’optimisation des performances est encore compliquée par des latences, des bandes passantes et des modèles d’accès variés. Cette complexité ralentit la réactivité informatique et augmente les frais opérationnels. Y remédier nécessite des écosystèmes collaboratifs et des cadres interopérables.

Opportunités du marché

L’expansion des charges de travail d’IA et de vidéosurveillance débloque la demande pour un stockage hiérarchisé à haute vitesse

La surveillance par IA, l’analyse des villes intelligentes et le streaming en temps réel génèrent des volumes de données à haute fréquence. Les déploiements gouvernementaux et commerciaux nécessitent désormais un stockage multi-niveaux avec une archive profonde et un rappel instantané. Le marché du stockage des centres de données aux Émirats arabes unis voit une forte opportunité de servir des charges de travail vidéo prêtes pour l’IA dans les transports intelligents, la sécurité et le commerce de détail. La demande existe pour un stockage d’objets évolutif et des caches en périphérie basés sur la technologie flash supportant les requêtes instantanées.

La vision nationale de l’économie numérique crée un élan pour les hubs de données régionaux et en périphérie

La vision stratégique des Émirats arabes unis de devenir un leader de l’économie numérique crée de fortes incitations pour les hubs locaux en périphérie. Les zones industrielles, les corridors logistiques et les centres urbains nécessiteront un stockage localisé pour les applications sensibles à la latence. Cela offre aux fournisseurs de stockage l’opportunité d’intégrer des services dans l’infrastructure intelligente. Cela augmente également le besoin de stockage hybride interopérable aligné avec les politiques nationales de données.

Segmentation du marché

Par type de stockage

Le stockage tout-flash est en tête dans les déploiements sensibles aux performances à travers les zones BFSI, gouvernementales et de cloud hyperscale. Le stockage hybride suit de près, offrant un équilibre entre vitesse et rentabilité pour les charges de travail de milieu de gamme. Le stockage traditionnel reste pertinent dans les cas d’utilisation de sauvegarde, d’archivage et de stockage à froid. D’autres incluent des systèmes de stockage d’objets avec compatibilité S3. Le marché du stockage des centres de données aux Émirats arabes unis continue de se diriger vers des stratégies axées sur le flash dans les zones de charges de travail actives.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent les charges de travail principales des entreprises, offrant un accès au niveau bloc à haute vitesse. Les systèmes NAS sont populaires pour les déploiements riches en contenu et axés sur la sauvegarde dans les médias et l’éducation. Le DAS reste niche, utilisé dans les architectures en périphérie et à locataire unique. D’autres formes telles que le SDS natif du cloud gagnent en popularité. Le marché du stockage des centres de données aux Émirats arabes unis reflète une demande croissante pour un SAN centralisé avec une architecture extensible au cloud.

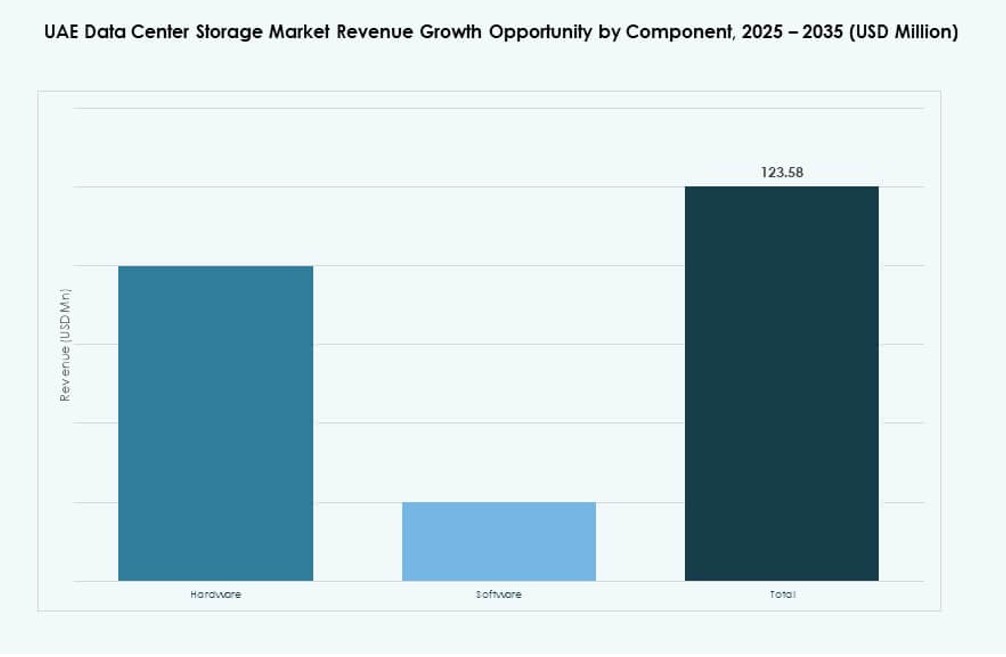

Par composant

Le matériel détient la majorité des parts en raison de la forte demande pour des disques à haute capacité, des baies NVMe et des contrôleurs. Le logiciel progresse grâce aux plateformes SDS, aux outils d’automatisation et aux piles de surveillance pilotées par l’IA. Le logiciel de stockage joue un rôle critique dans la hiérarchisation, la déduplication et l’orchestration. Il soutient l’évolutivité et l’efficacité des coûts à travers les modèles hybrides. Le marché du stockage des centres de données aux Émirats arabes unis voit une croissance équilibrée à travers les deux composants.

Par support

Les disques SSD (Solid-state drives) dominent les couches de stockage actives pour les applications haute performance dans les secteurs BFSI et IA. Les disques durs (HDD) conservent leur pertinence dans les niveaux de sauvegarde et d’archivage à faible coût. Le stockage sur bande, bien que moins courant, est encore utilisé dans les archives déconnectées et réglementaires. L’adoption des SSD devrait augmenter en raison de leur faible latence et de leur efficacité énergétique. Le marché du stockage des centres de données aux Émirats arabes unis s’aligne sur les tendances mondiales favorisant le déploiement prioritaire des SSD.

Par Modèle de Déploiement

Le stockage basé sur le cloud connaît un fort attrait de la part des startups, des fournisseurs de SaaS et des entreprises numériques. Le stockage sur site reste important pour les secteurs réglementés et les opérations sensibles à la latence. Les modèles de stockage hybrides émergent comme l’option la plus stratégique, alliant contrôle et agilité. Ces modèles offrent des avantages en matière de reprise après sinistre et de scalabilité. Le marché du stockage des centres de données aux Émirats arabes unis reflète une forte croissance des modèles hybrides en raison de la maturité du cloud et des politiques de données.

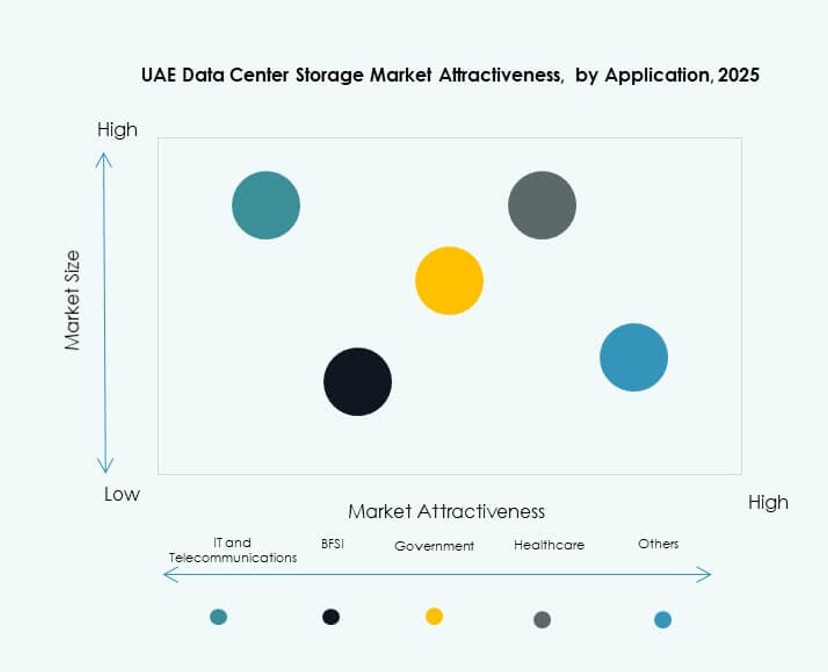

Par Application

Les secteurs de l’informatique et des télécommunications dominent la consommation de stockage en raison de la numérisation, du streaming et des charges de travail 5G. Le secteur BFSI suit avec un besoin croissant de stockage sécurisé, conforme et résilient. Le gouvernement est un acheteur clé, notamment pour les projets nationaux de cloud, d’IA et de villes intelligentes. Le stockage dans le secteur de la santé se développe avec les charges de travail d’imagerie, de diagnostics et de DSE. Le marché du stockage des centres de données aux Émirats arabes unis soutient les besoins diversifiés des secteurs verticaux avec des plateformes spécialisées.

Perspectives Régionales

Dubaï Détient Plus de 50% de Part de Marché Grâce aux Zones Hyperscales et à la Force d’Interconnexion

Dubaï détient plus de 50% de part du marché du stockage des centres de données aux Émirats arabes unis. La ville est en tête de la demande en hyperscale, fintech et streaming de contenu, stimulant la capacité de stockage premium. Les principaux acteurs du cloud, les opérateurs télécoms et les hubs d’entreprise opèrent depuis Dubai Internet City et d’autres zones franches. Ses stations d’atterrissage de câbles sous-marins améliorent les performances de stockage sensibles à la latence. Des cadres réglementaires solides et une infrastructure de sécurité des données attirent également les investissements en stockage. Dubaï sert d’épicentre pour les déploiements de cloud multi-locataires et souverains.

- Par exemple, Equinix DX1 à Dubai Production City offre 3 801 m² d’espace blanc avec une densité de puissance allant jusqu’à 6 kW par armoire pour l’interconnectivité hyperscale.

Abu Dhabi Détient Environ 35% de Part Ancrée par les Besoins de Stockage du Gouvernement et de l’IA

Abu Dhabi représente environ 35% du marché du stockage des centres de données aux Émirats arabes unis. Les projets de villes intelligentes soutenus par le gouvernement, les initiatives nationales de cloud et les cas d’utilisation de l’IA créent une demande constante. La ville soutient l’hébergement souverain pour les charges de travail du secteur public, de l’éducation et de la santé. Ses investissements dans les clusters de recherche et les plateformes de données énergétiques augmentent les exigences de stockage. Les mandats de localisation des données renforcent sa position dans les services de stockage réglementés. Abu Dhabi offre une haute résilience et une conformité réglementaire à travers les déploiements.

- Par exemple, Khazna Data Centers a obtenu la certification Tier III de l’Uptime Institute pour plusieurs installations aux Émirats arabes unis, y compris ses centres de données Apollo 5 et Apollo 6 à Abu Dhabi. Ces sites disposent d’une redondance N+1 et sont conçus pour soutenir les déploiements d’entreprise et de périphérie à haute disponibilité.

Les Émirats du Nord Contribuent à 15% de Part avec un Rôle Croissant dans les Sites de Stockage de Périphérie et Secondaires

Sharjah, Ras Al Khaimah et Fujairah détiennent conjointement environ 15 % de part de marché. Ces émirats deviennent importants pour l’hébergement en périphérie, la reprise après sinistre et les besoins de données spécifiques à l’industrie. Les fournisseurs de stockage déploient des installations de niveau II et de niveau III pour soutenir la fabrication intelligente, la logistique et l’éducation. Leur proximité avec de nouveaux corridors urbains et zones industrielles stimule la croissance. La région voit une demande pour des unités de stockage compactes, modulaires et gérées par le cloud. Le marché du stockage de centres de données aux Émirats arabes unis se développe ici pour soutenir l’inclusion numérique régionale.

Aperçus Compétitifs:

- Khazna Data Centers

- Equinix UAE

- Gulf Data Hub

- Moro Hub

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

Le marché du stockage de centres de données aux Émirats arabes unis est façonné par un mélange de fournisseurs de colocation nationaux et de fabricants d’équipements d’origine mondiaux. Khazna, Moro Hub et Gulf Data Hub dirigent les déploiements d’infrastructures localisées, offrant un cloud souverain et un stockage haute densité. Des fournisseurs mondiaux comme Dell, HPE, Cisco et Huawei fournissent des plateformes de stockage avancées qui intègrent NVMe, SDS et des architectures hybrides. Ces acteurs se concentrent sur la performance, la conformité et la flexibilité pour soutenir les charges de travail IA, BFSI et gouvernementales. Equinix UAE soutient l’interconnexion transfrontalière et le stockage de reprise après sinistre. NetApp, IBM et Cisco permettent des environnements multicloud et définis par logiciel. Le marché reste compétitif avec des services groupés, des SLA d’infrastructure et des partenariats régionaux. Il continue d’évoluer grâce aux fusions et acquisitions, aux collaborations avec les hyperscalers et à la demande de modèles de stockage économes en énergie.

Développements Récents :

- En novembre 2025, Khazna Data Centers a obtenu une facilité de financement de 2,62 milliards de dollars en partenariat avec Abu Dhabi Commercial Bank et First Abu Dhabi Bank pour financer des expansions, y compris de nouvelles installations à Abu Dhabi, Dubaï et le premier centre de données activé par l’IA de la région.

- En novembre 2025, Microsoft et G42 ont annoncé une expansion de capacité de centre de données de 200 MW via Khazna Data Centers (filiale de G42), améliorant le cloud souverain d’Azure pour les charges de travail IA et augmentant l’infrastructure de stockage, avec une capacité initiale en ligne d’ici fin 2026.

- En janvier 2025, Gulf Data Hub a formé un partenariat stratégique avec KKR engageant plus de 5 milliards de dollars d’investissements pour augmenter la capacité des centres de données face à la demande croissante d’hyperscale et d’IA dans le Golfe.