Zusammenfassung:

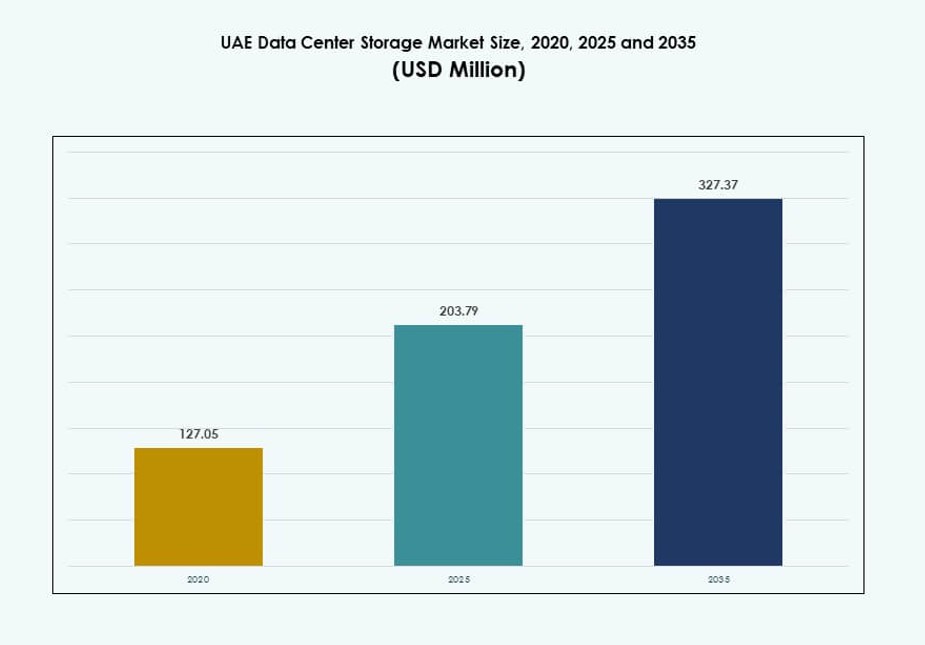

Die Größe des Marktes für Datenspeicherzentren in den VAE wurde im Jahr 2020 auf 127,05 Millionen USD geschätzt, erreichte 203,79 Millionen USD im Jahr 2025 und wird voraussichtlich bis 2035 327,37 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,71 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in den VAE 2025 |

203,79 Millionen USD |

| Markt für Datenspeicherzentren in den VAE, CAGR |

4,71% |

| Marktgröße für Datenspeicherzentren in den VAE 2035 |

327,37 Millionen USD |

Die schnelle Einführung von KI, die Expansion von souveränen Clouds und die Einhaltung von Vorschriften sind entscheidende Treiber, die die Nachfrage prägen. Digitale Transformationsprojekte der Regierung, insbesondere in intelligenten Städten, erhöhen den Bedarf an skalierbarer und sicherer Dateninfrastruktur. Unternehmen priorisieren All-Flash-Speicher, NVMe-Arrays und softwaredefinierte Plattformen, um Analysen, Automatisierung und Echtzeitarbeitslasten zu ermöglichen. Öffentlich-private Kooperationen und nationale Cloud-Strategien fördern sowohl Hyperscale- als auch Edge-Bereitstellungen. Der Markt für Datenspeicherzentren in den VAE dient als digitale Grundlage für regulierte Sektoren und schafft eine starke Nachfrage nach hybriden und leistungsstarken Lösungen in verschiedenen Branchen.

Dubai führt die Speicheradoption an und hält über 50 % des Marktanteils aufgrund seiner fortschrittlichen Infrastruktur, des Zugangs zu Unterseekabeln und der Hyperscaler-Zonen. Abu Dhabi folgt mit einem Anteil von etwa 35 %, angetrieben durch Regierungsarbeitslasten, KI-Anwendungsfälle und Bemühungen zur Datenlokalisierung. Sharjah und andere nördliche Emirate tragen die verbleibenden 15 % bei und unterstützen Edge-Einrichtungen, Notfallwiederherstellung und modulare Kapazitätserweiterungen. Dieser geografische Mix hilft dem Markt für Datenspeicherzentren in den VAE, Resilienz, nationale Abdeckung und Kapazitätsdiversifikation zu erreichen.

Marktdynamik:

Markttreiber

Aufstieg von Cloud-Zonen und digitalen Unternehmensarbeitslasten beschleunigt das Wachstum der lokalen Speicherinfrastruktur

Der rasche Anstieg der Cloud-Regionen von Hyperscale-Anbietern treibt die Nachfrage nach Hochleistungs-Speicherlösungen in den VAE an. Multinationale und regionale Unternehmen verlagern Arbeitslasten in öffentliche und hybride Clouds, was zu stetigen Infrastrukturinvestitionen führt. Unternehmen in den Bereichen BFSI, Logistik und Einzelhandel benötigen schnelle, skalierbare Speichersysteme, um transaktionale und kundenorientierte Operationen zu bewältigen. Der Fokus der Regierung auf digitale Transformation und intelligente Dienstleistungen erfordert robuste Backend-Speicherlösungen. Projekte im Rahmen von Dubai 10X und den digitalen Regierungsinitiativen Abu Dhabis treiben den Bedarf an souveränen Cloud-Speicherlösungen voran. Dies macht den Markt für Datenspeicherzentren in den VAE zu einem strategischen Enabler für Serviceverfügbarkeit, Latenzkontrolle und regulatorische Compliance. Die Technologieakzeptanz verschiebt sich hin zu NVMe, Scale-out NAS und objektbasiertem Speicher, um Echtzeitanalysen zu unterstützen. Flash-first-Infrastrukturen werden bei geschäftskritischen und cloud-nativen Arbeitslasten immer häufiger. Die Integration von KI-bereiten Rechenstapeln verändert die Erwartungen an die Speicherleistung.

KI-Integration und Anforderungen an die Echtzeit-Datenverarbeitung treiben den Bedarf an Speicherlösungen mit niedriger Latenz an

KI-Anwendungen in den VAE – von Überwachung bis hin zu Sprachmodellierung – sind auf dichte, latenzarme Speichersysteme angewiesen. Organisationen in den Bereichen Regierung, Energie und Telekommunikation bauen KI-Pipelines auf, die Speicherantworten im Sub-Millisekundenbereich erfordern. Mit großen Trainingsdatensätzen und Hochdurchsatz-Rechenknoten müssen Speichersysteme linear skalieren und gemischte Arbeitslasten verwalten. Der Einsatz von GPUs und Data Lakes hat die Leistungsbenchmarks für Speicherebenen neu definiert. NVMe-basierte Speicherarrays und softwaredefinierte Speicherplattformen (SDS) gewinnen für diese Anwendungen an Beliebtheit. Der Markt für Datenspeicherzentren in den VAE ist entscheidend für die Ermöglichung von Hochfrequenz-KI-Modelltraining und -Inferenzen. Staatliche Investitionen in nationale KI-Programme sind direkt mit der Zuverlässigkeit der Backend-Infrastruktur verbunden. Führende Unternehmen im privaten Sektor setzen auf All-Flash-Systeme, um Analysen und Computer Vision im großen Maßstab zu unterstützen. Unternehmen suchen nach Speicherplattformen, die das Wachstum der Kapazität mit niedrigen Zugriffszeiten in Einklang bringen können.

- Zum Beispiel ging e& (Etisalat) 2024 eine Partnerschaft mit Dell Technologies ein, um KI-Initiativen mithilfe von PowerStore-Plattformen voranzutreiben, die KI-Inferenzen mit Latenzen unter 1 ms über Telekommunikations-Datensätze unterstützen, die durch NVMe-Architektur verarbeitet werden.

Regulatorische Compliance und Datenschutzgesetze unterstützen die Nachfrage nach Onshore-Speichereinrichtungen

Der Schwerpunkt der VAE auf Datenlokalisierung hat Finanzinstitute und Gesundheitsdienstleister dazu veranlasst, Daten vor Ort zu speichern. Vorschriften der Zentralbank und ADGM erzwingen strikte Kontrolle über den Standort und den Zugriff auf Kundendaten. Datenklassifizierungsstandards und branchenspezifische Compliance-Regeln fördern Investitionen in souveräne Speicherinfrastrukturen. Öffentliche Cloud-Anbieter betreiben nun Regionen im Land, um konforme Arbeitslasten zu unterstützen. Der Markt für Datenspeicherzentren in den VAE profitiert von dieser regulatorischen Klarheit und staatlich unterstützten Infrastruktur. Unternehmen benötigen Speicher, der mit ISO 27001, PCI DSS und HIPAA-Standards übereinstimmt. On-Premises- und Hybridmodelle entwickeln sich, um Compliance zu erreichen, ohne die Leistung zu beeinträchtigen. Speicheranbieter bieten gestufte Speicherdienste an, um sicheres Archivieren und Backup zu unterstützen. Der Markt spielt eine grundlegende Rolle bei der Ermöglichung souveräner digitaler Dienstleistungen in verschiedenen Sektoren.

Hohe Unternehmensakzeptanz von hybriden IT-Strategien treibt die Nachfrage nach interoperablen Speicherplattformen an

Unternehmenskunden in den VAE setzen auf hybride IT-Strategien, die Cloud-Agilität mit der Kontrolle vor Ort in Einklang bringen. Organisationen in den Bereichen Telekommunikation, Öl & Gas und Immobilien benötigen elastischen Speicher, der sich über Edge- und Kernumgebungen erstreckt. Dies macht Interoperabilität und einheitliches Management zu kritischen Kaufkriterien. Der Markt für Datenspeicherzentren in den VAE entwickelt sich weiter, um flexible Speicherplattformen mit übergreifender Sichtbarkeit anzubieten. Anbieter bündeln Speicher mit Orchestrierungswerkzeugen, Tiering-Software und KI-basierter Optimierung. Edge-Speicherbereitstellungen wachsen aufgrund von Smart-City-Projekten und IoT-basierter Infrastrukturimplementierungen. Organisationen müssen Daten näher an der Quelle verschieben und verarbeiten, um sie dann zentral zu archivieren oder zu analysieren. Die Interoperabilität mit containerisierten Umgebungen und Multi-Cloud-Setups treibt das Speicherdesign voran. Der Fokus liegt weiterhin auf nahtloser Skalierbarkeit, Echtzeitsynchronisation und zentraler Richtlinienkontrolle.

- Zum Beispiel hat ADNOC kürzlich Pure Storage FlashArray-Systeme in hybriden Setups implementiert, die bis zu 15 GB/s Durchsatz liefern, um Daten von Tausenden von IoT-Sensoren in Ölbohrfeldoperationen über Edge- und Kernumgebungen hinweg zu verarbeiten.

Markttrends

Aufkommen von Flüssigkeitskühlung und Speicherverdichtung zur Unterstützung von Hochdurchsatz-AI-Workloads

Neue Workloads, die mit generativer KI und Videoanalysen verbunden sind, stoßen an die thermischen und Leistungsgrenzen herkömmlicher Setups. Rechenzentren in den VAE bewegen sich hin zu dichten Rack-Konfigurationen mit höheren IOPS- und Durchsatzanforderungen. Flüssigkeitsgekühlte Speicherknoten und disaggregierte Architekturen befinden sich in Pilotphasen in Hyperscale- und Telekommunikations-Setups. Dies markiert einen Wandel von herkömmlicher luftgekühlter Infrastruktur hin zu fortschrittlichen thermischen Lösungen. Der Markt für Datenspeicherzentren in den VAE ist mit diesem Übergang abgestimmt, um den Anforderungen von AI-Inferenz und HPC gerecht zu werden. Anbieter bieten jetzt hochdichte NVMe-Gehäuse und Speicherbeschleuniger an, um schnelle Pipelines zu unterstützen. Speicherverwaltungssoftware muss nun thermische Telemetrie und systemweite Optimierung adressieren. Wärmebewusste Workload-Planung wird zu einem Standardmerkmal in Unternehmensspeicher-Stacks.

Wachstum von Data Center-as-a-Service (DCaaS) treibt abonnementbasierte Speicherliefermodelle an

Unternehmen und Startups bevorzugen operative Flexibilität gegenüber anfänglichen Infrastrukturkosten. Dies hat ein wachsendes Interesse an DCaaS- und Speicher-als-Service-Modellen auf den VAE-Märkten ausgelöst. Es ermöglicht Unternehmen, Workloads dynamisch zu skalieren und die Kosten an die Nutzung anzupassen. Besonders Cloud-native Unternehmen profitieren von diesem OPEX-basierten Ansatz mit API-gesteuerter Bereitstellung. Der Markt für Datenspeicherzentren in den VAE unterstützt diesen Wandel mit Anbieter-Ökosystemen, die verwaltete Speicherpakete anbieten. Große Dienstleister integrieren jetzt Abrechnung, Verschlüsselung und Compliance in einheitliche DCaaS-Portfolios. Dieser Trend verändert die Beziehungen zwischen Anbietern und Kunden und betont langfristige Verträge gegenüber reinen Hardware-Verkäufen. Unternehmen fordern SLAs, die an Speicherverfügbarkeit, Durchsatz und Failover-Leistung gebunden sind. Servicezentrierte Lieferung wird zu einem wettbewerbsfähigen Unterscheidungsmerkmal für regionale Akteure.

Zunahme von unveränderlichen und luftdichten Speicherlösungen für Cyber-Resilienz und Backup-Compliance

Wachsende Bedrohungen durch Cybersecurity und Ransomware-Angriffe haben Unternehmen dazu gezwungen, ihre Backup- und Wiederherstellungsstrategien zu überdenken. Unveränderliche Speicher-Volumes, Snapshot-Aufbewahrung und Air-Gap-Architekturen gewinnen in den VAE zunehmend an Bedeutung. Regierungsorganisationen und Unternehmen im BFSI-Sektor benötigen manipulationssichere Datenkopien für Prüfungen und rechtliche Wiederherstellung. Der Markt für Datenspeicherzentren in den VAE spiegelt dies wider, indem er compliance-orientierte Schichten zu den Standardangeboten hinzufügt. Anbieter verpacken WORM-fähige Laufwerke und S3-kompatiblen Objektspeicher mit nativer Replikation. Air-Gapping wird zunehmend durch isolierte DR-Standorte und Bandarchive eingesetzt. Backup-Richtlinien beinhalten jetzt Anomalieerkennung und Ransomware-Rollback auf Speicherebene. Dies erhöht die Sicherheitsanforderungen über alle Implementierungen hinweg.

KI-gesteuerte Speicheranalysen und prädiktive Überwachung werden integraler Bestandteil von Betrieb und SLA-Erfüllung

Betreiber von Rechenzentren wenden sich KI-gestützten Tools zu, um Speicheroperationen zu überwachen, vorherzusagen und automatisch zu korrigieren. Diese Systeme verfolgen IOPS, Latenzspitzen, Durchsatzengpässe und Festplattenausfallmuster. Prädiktive Speicheranalysen ermöglichen präventive Wartung, verbessern die Serviceverfügbarkeit und die Einhaltung von SLAs. In den VAE ansässige Colocation- und Managed-Service-Anbieter nutzen diese Tools, um die Leistung im großen Maßstab aufrechtzuerhalten. Der Markt für Datenspeicherzentren in den VAE umfasst Speicherstapel, die mit Telemetriesammlern und ML-Algorithmen eingebettet sind. Unternehmen gewinnen besseren Einblick in Nutzungstrends und Speicherstufenoptimierung. Automatisierte Warnungen und dynamische Bereitstellung reduzieren Reaktionszeiten und Ausfallzeiten. Diese Trends spiegeln die wachsende Rolle der Intelligenz im Backend-Speichermanagement wider.

Marktherausforderungen

Hohe Kapitalinvestitionen und ROI-Unsicherheit beim Skalieren von Flash-basiertem Speicher für aufkommende Workloads

Flash-basierter Speicher, insbesondere NVMe und All-Flash-Arrays, bietet niedrige Latenz und hohen Durchsatz, kommt jedoch mit hohen Kosten. Viele Unternehmen in den VAE kämpfen mit dem erforderlichen Anfangskapital, um eine Flash-Infrastruktur im Petabyte-Maßstab aufzubauen. Ohne klare ROI-Sichtbarkeit zögern mittelständische Unternehmen, von alten HDD-Setups zu migrieren. Der Markt für Datenspeicherzentren in den VAE muss dies durch die Einführung von Finanzierungsmodellen oder gestuften Lösungen angehen. Die Kosten-Leistungs-Optimierung ist immer noch eine Lücke, insbesondere für KI- und Echtzeitanalyse-Workloads. Speicheranbieter stehen unter Druck, Innovation mit Erschwinglichkeit in Einklang zu bringen. Interne Rechenzentren benötigen modulare Designs, die Teil-Upgrades ohne vollständige Stapelaktualisierung ermöglichen. Preissensibilität in mittleren Marktsegmenten schafft Nachfrage nach hybriden Konfigurationen mit intelligentem Caching. Die Herausforderung besteht darin, Wachstum zu managen, ohne die CAPEX-Zyklen zu belasten.

Komplexität der Verwaltung von Multi-Cloud- und Edge-Implementierungen mit einheitlicher Speicherarchitektur

Organisationen mit hybriden oder Multi-Cloud-Strategien haben Schwierigkeiten, einheitliche Datenzugriffs-, Synchronisierungs- und Sicherungsrichtlinien zu verwalten. Die Interoperabilität zwischen Cloud-Plattformen, Edge-Bereitstellungen und zentraler Infrastruktur bleibt begrenzt. Jeder Anbieter hat oft proprietäre Systeme, die die Integration teuer und komplex machen. Der Markt für Datenspeicherzentren in den VAE muss sich mit standardisierten APIs und cloudübergreifenden Orchestrierungstools weiterentwickeln. Unternehmen benötigen eine vollständige Sichtbarkeit über den gesamten Stack, um Datensilos über Anwendungen und Zonen hinweg zu verhindern. Es wird schwierig, eine konsistente Compliance und Sicherheit über getrennte Speicherebenen hinweg aufrechtzuerhalten. Die Leistungsoptimierung wird durch unterschiedliche Latenzzeiten, Bandbreiten und Zugriffsmuster weiter erschwert. Diese Komplexität verlangsamt die Reaktionsfähigkeit der IT und erhöht den betrieblichen Aufwand. Die Bewältigung erfordert kollaborative Ökosysteme und interoperable Rahmenwerke.

Marktchancen

Erweiterung von KI- und Videoüberwachungs-Workloads erschließt Nachfrage nach Hochgeschwindigkeits-Speicherlösungen

KI-Überwachung, Smart-City-Analysen und Echtzeit-Streaming erzeugen hochfrequente Datenmengen. Regierungs- und kommerzielle Bereitstellungen erfordern jetzt mehrstufige Speicherlösungen mit tiefem Archiv und sofortigem Abruf. Der Markt für Datenspeicherzentren in den VAE sieht starke Chancen bei der Bereitstellung von KI-fähigen Video-Workloads in den Bereichen intelligenter Transport, Sicherheit und Einzelhandel. Es besteht Nachfrage nach skalierbarem Objektspeicher und Flash-basierten Edge-Caches, die sofortige Abfragen unterstützen.

Nationale Vision für digitale Wirtschaft schafft Schwung für regionale und Edge-Datenzentren

Die strategische Vision der VAE, führend in der digitalen Wirtschaft zu werden, schafft starke Anreize für lokale Edge-Zentren. Industriegebiete, Logistikkorridore und urbane Zentren werden lokalisierte Speicherlösungen für latenzempfindliche Anwendungen benötigen. Dies bietet Speicheranbietern die Möglichkeit, Dienste in intelligente Infrastrukturen zu integrieren. Es erhöht auch den Bedarf an interoperablen hybriden Cloud-Speicherlösungen, die mit nationalen Datenrichtlinien übereinstimmen.

Marktsegmentierung

Nach Speichertyp

All-Flash-Speicher führt bei leistungsintensiven Bereitstellungen in den Bereichen BFSI, Regierung und Hyperscale-Cloud-Zonen. Hybridspeicher folgt dicht dahinter und bietet ein Gleichgewicht zwischen Geschwindigkeit und Kosteneffizienz für mittlere Workloads. Traditioneller Speicher bleibt relevant für Backup-, Archivierungs- und Kaltanwendungsfälle. Andere umfassen Objektspeichersysteme mit S3-Kompatibilität. Der Markt für Datenspeicherzentren in den VAE verschiebt sich weiterhin in Richtung Flash-First-Strategien in aktiven Workload-Zonen.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren zentrale Unternehmens-Workloads und bieten schnellen Block-Level-Zugriff. NAS-Systeme sind beliebt für inhaltsintensive und backup-orientierte Bereitstellungen in Medien und Bildung. DAS bleibt eine Nische, die in Edge- und Single-Tenant-Architekturen verwendet wird. Andere Formen wie cloud-native SDS gewinnen an Bedeutung. Der Markt für Datenspeicherzentren in den VAE spiegelt die wachsende Nachfrage nach zentralisierten SAN mit cloud-erweiterbarer Architektur wider.

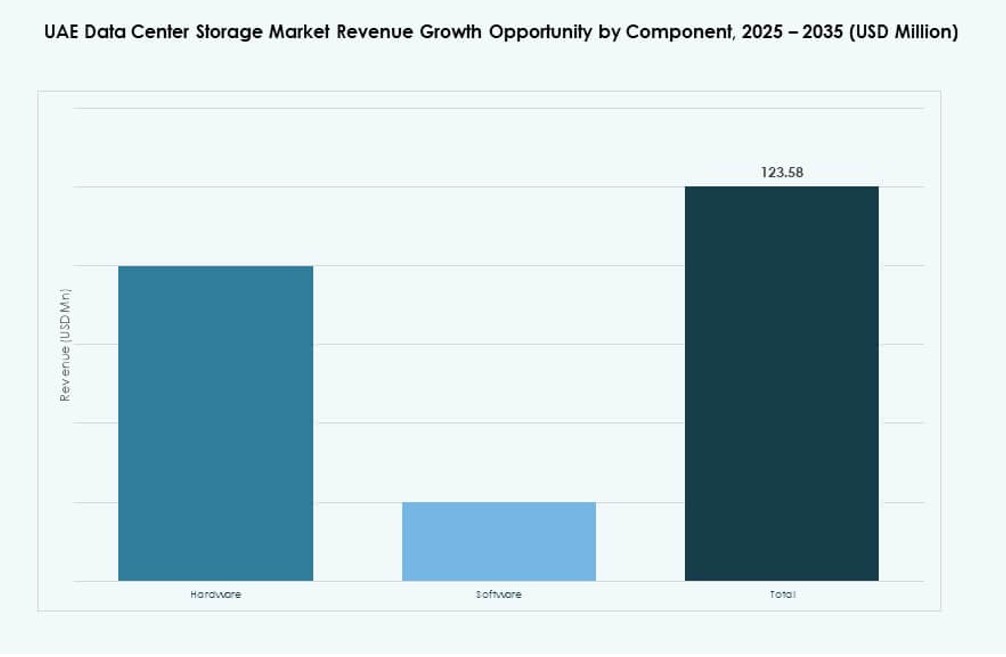

Nach Komponente

Hardware hält den größten Anteil aufgrund der starken Nachfrage nach Hochkapazitätslaufwerken, NVMe-Arrays und Controllern. Software gewinnt an Bedeutung durch SDS-Plattformen, Automatisierungstools und KI-gesteuerte Überwachungs-Stacks. Speichersoftware spielt eine entscheidende Rolle bei der Tiering, Deduplizierung und Orchestrierung. Sie unterstützt Skalierung und Kosteneffizienz über hybride Modelle hinweg. Der Markt für Datenspeicherzentren in den VAE verzeichnet ein ausgewogenes Wachstum in beiden Komponenten.

Nach Medium

Solid-State-Laufwerke (SSD) dominieren die aktiven Speicherebenen für Hochleistungsanwendungen in BFSI und KI. HDDs behalten ihre Relevanz in Backup- und kostengünstigen Archivierungsebenen. Bandspeicher, obwohl weniger verbreitet, werden immer noch in air-gapped und regulatorischen Archiven verwendet. Die Einführung von SSDs wird aufgrund niedrigerer Latenz und Energieeffizienz voraussichtlich zunehmen. Der UAE Data Center Storage Market steht im Einklang mit globalen Trends, die eine SSD-First-Bereitstellung bevorzugen.

Nach Bereitstellungsmodell

Cloud-basierter Speicher erfährt hohe Nachfrage von Startups, SaaS-Anbietern und digital-first Unternehmen. On-Premises-Speicher bleibt wichtig für regulierte Sektoren und latenzempfindliche Operationen. Hybride Speicherlösungen entwickeln sich als die strategischste Option, die Kontrolle und Agilität vereint. Diese Modelle bieten Vorteile bei der Notfallwiederherstellung und Skalierbarkeit. Der UAE Data Center Storage Market zeigt starkes Wachstum im hybriden Modell aufgrund der Cloud-Reife und Datenrichtlinien.

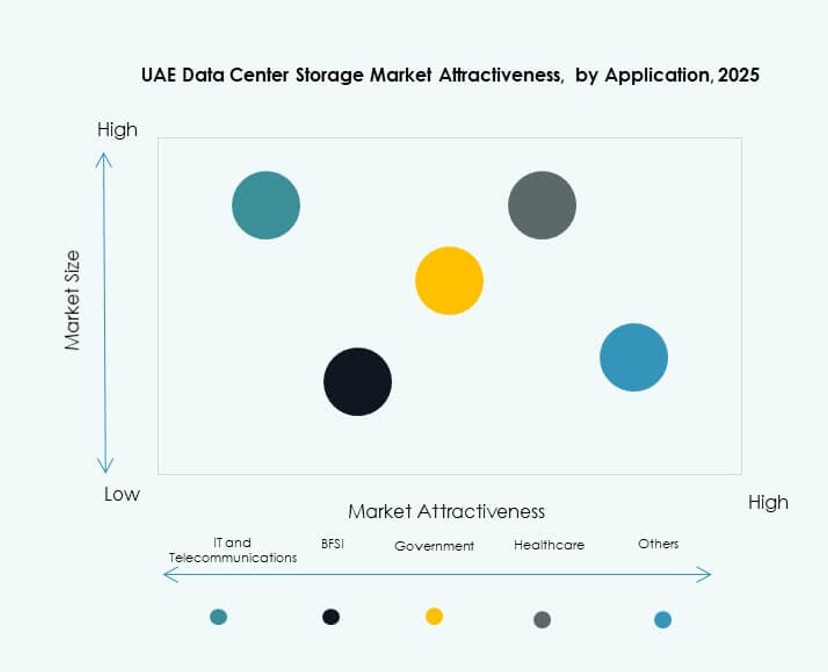

Nach Anwendung

IT- und Telekommunikationssektoren führen den Speicherverbrauch aufgrund von Digitalisierung, Streaming und 5G-Workloads an. BFSI folgt mit wachsendem Bedarf an sicherem, konformem und resilientem Speicher. Die Regierung ist ein wichtiger Käufer, insbesondere für nationale Cloud-, KI- und Smart-City-Projekte. Der Gesundheitssektor erweitert sich mit Bildgebung, Diagnostik und EHR-Workloads. Der UAE Data Center Storage Market unterstützt die vielfältigen vertikalen Bedürfnisse mit spezialisierten Plattformen.

Regionale Einblicke

Dubai Beherrscht Über 50% Marktanteil Getrieben von Hyperscale-Zonen und Interkonnektivitätsstärke

Dubai hält mehr als 50% des Marktanteils am UAE Data Center Storage Market. Die Stadt führt in den Bereichen Hyperscale, Fintech und Content-Streaming-Nachfrage und treibt die Premium-Speicherkapazität voran. Große Cloud-Anbieter, Telekommunikationsunternehmen und Unternehmenszentren operieren von Dubai Internet City und anderen Freizonen aus. Seine Unterseekabel-Landestationen verbessern die Leistung latenzempfindlicher Speicher. Starke regulatorische Rahmenbedingungen und Datensicherheitsinfrastruktur ziehen ebenfalls Speicherinvestitionen an. Dubai dient als Epizentrum für Multi-Tenant- und souveräne Cloud-Bereitstellungen.

- Zum Beispiel bietet Equinix DX1 in Dubai Production City 3.801 qm White Space mit bis zu 6 kW Leistungsdichte pro Schrank für Hyperscale-Interkonnektivität.

Abu Dhabi Hält Rund 35% Marktanteil Verankert Durch Regierungs- und KI-Getriebene Speicherbedürfnisse

Abu Dhabi macht etwa 35% des Marktanteils am UAE Data Center Storage Market aus. Regierungsunterstützte Smart-City-Projekte, nationale Cloud-Initiativen und KI-Anwendungsfälle schaffen eine konstante Nachfrage. Die Stadt unterstützt souveränes Hosting für öffentliche Sektor-, Bildungs- und Gesundheits-Workloads. Ihre Investitionen in Forschungskluster und Energiedatenplattformen erhöhen die Speicheranforderungen. Datenlokalisierungsmandate stärken ihre Position in regulierten Speicherdiensten. Abu Dhabi bietet hohe Resilienz und regulatorische Compliance über alle Bereitstellungen hinweg.

- Zum Beispiel hat Khazna Data Centers die Uptime Institute Tier III-Zertifizierung für mehrere Einrichtungen in den VAE erreicht, einschließlich seiner Apollo 5 und Apollo 6 Rechenzentren in Abu Dhabi. Diese Standorte verfügen über N+1-Redundanz und sind darauf ausgelegt, hochverfügbare Unternehmens- und Edge-Bereitstellungen zu unterstützen.

Nördliche Emirate Tragen 15% Anteil Bei Mit Wachsende Rolle in Edge- und Sekundärspeicherstandorten

Sharjah, Ras Al Khaimah und Fujairah halten gemeinsam etwa 15 % Marktanteil. Diese Emirate werden wichtig für Edge-Hosting, Notfallwiederherstellung und branchenspezifische Datenanforderungen. Speicheranbieter setzen Tier II und Tier III Einrichtungen ein, um intelligente Fertigung, Logistik und Bildung zu unterstützen. Ihre Nähe zu neuen urbanen Korridoren und Industriegebieten treibt das Wachstum voran. Die Region verzeichnet eine Nachfrage nach kompakten, modularen und cloudverwalteten Speichereinheiten. Der Markt für Datenspeicherzentren in den VAE expandiert hier, um die regionale digitale Inklusion zu unterstützen.

Wettbewerbseinblicke:

- Khazna Data Centers

- Equinix UAE

- Gulf Data Hub

- Moro Hub

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

Der Markt für Datenspeicherzentren in den VAE wird durch eine Mischung aus inländischen Colocation-Anbietern und globalen OEMs geprägt. Khazna, Moro Hub und Gulf Data Hub führen lokale Infrastrukturimplementierungen an und bieten souveräne Cloud- und Hochdichtespeicherlösungen an. Globale Anbieter wie Dell, HPE, Cisco und Huawei liefern fortschrittliche Speicherplattformen, die NVMe, SDS und hybride Architekturen integrieren. Diese Akteure konzentrieren sich auf Leistung, Compliance und Flexibilität, um KI-, BFSI- und Regierungsarbeitslasten zu unterstützen. Equinix UAE unterstützt grenzüberschreitende Interkonnektivität und Notfallwiederherstellungsspeicher. NetApp, IBM und Cisco ermöglichen Multi-Cloud- und softwaredefinierte Umgebungen. Der Markt bleibt wettbewerbsfähig mit gebündelten Dienstleistungen, Infrastruktur-SLAs und regionalen Partnerschaften. Er entwickelt sich weiter durch M&A, Hyperscaler-Kooperationen und die Nachfrage nach energieeffizienten Speicherlösungen.

Neueste Entwicklungen:

- Im November 2025 sicherten sich Khazna Data Centers eine Finanzierungseinrichtung in Höhe von 2,62 Milliarden US-Dollar in Partnerschaft mit der Abu Dhabi Commercial Bank und der First Abu Dhabi Bank zur Finanzierung von Erweiterungen, einschließlich neuer Einrichtungen in Abu Dhabi, Dubai und dem ersten KI-fähigen Datencenter der Region.

- Im November 2025 kündigten Microsoft und G42 eine Erweiterung der Datencenter-Kapazität um 200 MW über Khazna Data Centers (G42-Tochtergesellschaft) an, um die souveräne Cloud von Azure für KI-Arbeitslasten zu verbessern und die Speicherinfrastruktur zu erweitern, wobei die anfängliche Kapazität bis Ende 2026 online sein soll.

- Im Januar 2025 bildete Gulf Data Hub eine strategische Partnerschaft mit KKR, die über 5 Milliarden US-Dollar in Investitionen zusagt, um die Datencenter-Kapazität angesichts der steigenden Nachfrage nach Hyperscale und KI im Golf zu skalieren.