エグゼクティブサマリー:

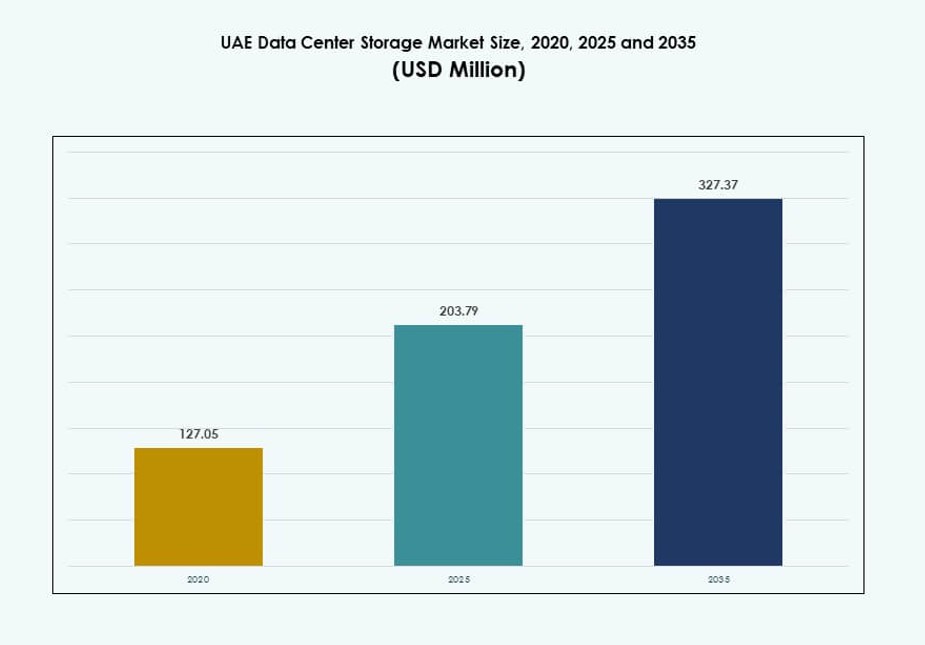

UAEデータセンターストレージ市場の規模は、2020年に1億2705万米ドルと評価され、2025年には2億0379万米ドルに達し、2035年までに3億2737万米ドルに達すると予測されており、予測期間中のCAGRは4.71%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のUAEデータセンターストレージ市場規模 |

2億0379万米ドル |

| UAEデータセンターストレージ市場、CAGR |

4.71% |

| 2035年のUAEデータセンターストレージ市場規模 |

3億2737万米ドル |

急速なAIの採用、主権クラウドの拡大、および規制遵守が需要を形成する主要な要因です。特にスマートシティにおける政府のデジタルトランスフォーメーションプロジェクトは、スケーラブルで安全なデータインフラの必要性を高めています。企業は、分析、自動化、リアルタイムワークロードを可能にするために、オールフラッシュストレージ、NVMeアレイ、ソフトウェア定義プラットフォームを優先しています。公共と民間の協力および国家クラウド戦略は、ハイパースケールとエッジの両方の展開を推進しています。UAEデータセンターストレージ市場は、規制されたセクターのデジタル基盤として機能し、業界全体でハイブリッドおよび高性能ソリューションの強い需要を生み出しています。

ドバイは、先進的なインフラ、海底ケーブルアクセス、ハイパースケーラーゾーンにより、市場シェアの50%以上を保持し、ストレージ採用をリードしています。アブダビは、政府のワークロード、AIのユースケース、データローカライゼーションの取り組みにより、約35%のシェアで続いています。シャルジャおよびその他の北部首長国は、エッジ施設、災害復旧、およびモジュール式容量の構築をサポートし、残りの15%を占めています。この地理的ミックスは、UAEデータセンターストレージ市場が回復力、全国的なカバレッジ、および容量の多様化を達成するのに役立っています。

市場ダイナミクス:

市場の推進要因

クラウドゾーンと企業のデジタルワークロードの台頭がローカルストレージインフラの成長を加速

ハイパースケールプレイヤーによるクラウドリージョンの急速な増加が、UAEにおける高性能ストレージの需要を促進しています。多国籍企業や地域企業は、ワークロードをパブリックおよびハイブリッドクラウドに移行し、安定したインフラ投資を生み出しています。BFSI、物流、小売業の企業は、取引および顧客対応の業務を処理するために、高速でスケーラブルなストレージシステムを必要としています。政府のデジタルトランスフォーメーションとスマートサービスへの注力は、強力なバックエンドストレージを必要とします。ドバイ10Xやアブダビのデジタル政府の取り組みの下でのプロジェクトが、主権クラウドストレージのニーズを推進しています。これにより、UAEデータセンターストレージ市場は、サービスの稼働時間、レイテンシー制御、および規制遵守のための戦略的な推進力となっています。技術の採用は、リアルタイム分析をサポートするためにNVMe、スケールアウトNAS、オブジェクトベースのストレージへとシフトしています。フラッシュファーストのインフラは、ミッションクリティカルおよびクラウドネイティブのワークロード全体で一般的になりつつあります。AI対応のコンピュートスタックの統合が、ストレージ性能の期待を再定義しています。

AI統合とリアルタイムデータ処理要件が低レイテンシーストレージソリューションの必要性を促進

UAEにおけるAIアプリケーションは、監視から言語モデル化まで、密集した低レイテンシーストレージシステムに依存しています。政府、エネルギー、通信セクターの組織は、サブミリ秒のストレージ応答を必要とするAIパイプラインを構築しています。大規模なトレーニングデータセットと高スループットのコンピュートノードにより、ストレージシステムは線形にスケールし、混合ワークロードを管理する必要があります。GPUとデータレイクの使用が、ストレージ層の性能基準を再定義しました。NVMeベースのストレージアレイとソフトウェア定義ストレージ(SDS)プラットフォームが、これらのアプリケーションに好まれています。UAEデータセンターストレージ市場は、高頻度のAIモデルトレーニングと推論を可能にするために重要です。国家AIプログラムへの政府投資は、バックエンドインフラの信頼性に直接結びついています。民間セクターのリーダーは、分析とコンピュータビジョンを大規模に実行するためにオールフラッシュシステムを採用しています。企業は、容量の成長と低アクセス時間をバランスさせることができるストレージプラットフォームを求めています。

- 例えば、e&(Etisalat)は2024年にDell Technologiesと提携し、NVMeアーキテクチャを通じて処理される通信規模のデータセットで1ミリ秒未満のレイテンシーでAI推論をサポートするPowerStoreプラットフォームを使用してAIイニシアチブを進めました。

規制遵守とデータ主権法がオンショアストレージ施設の需要を支援

UAEのデータローカライゼーションへの重視が、金融機関や医療提供者にデータをオンショアで保存することを促しています。中央銀行とADGMの規制は、顧客データの場所とアクセスに厳格な管理を課しています。データ分類基準とセクター固有のコンプライアンスルールは、主権ストレージインフラへの投資を奨励しています。パブリッククラウドプレイヤーは、コンプライアンスをサポートするために国内リージョンで運営しています。UAEデータセンターストレージ市場は、この規制の明確さと国家支援のインフラから利益を得ています。企業は、ISO 27001、PCI DSS、HIPAAの基準に合致するストレージを必要としています。オンプレミスおよびハイブリッドモデルは、性能を犠牲にすることなくコンプライアンスを満たすように進化しています。ストレージプロバイダーは、安全なアーカイブとバックアップをサポートするために階層化されたストレージサービスを提供しています。この市場は、セクター全体で主権デジタルサービスを可能にする基盤的な役割を果たしています。

ハイブリッドIT戦略の高い企業採用が相互運用可能なストレージプラットフォームの需要を促進

UAE のエンタープライズ顧客は、クラウドの機動性とオンプレミスの制御をバランスさせたハイブリッド IT 戦略を採用しています。電気通信、石油・ガス、不動産の分野の組織は、エッジとコア環境にまたがる弾力的なストレージを必要としています。これにより、相互運用性と統合管理が重要な購入基準となっています。UAE のデータセンターストレージ市場は、クロス環境の可視性を備えた柔軟なストレージプラットフォームを提供するよう進化しています。ベンダーは、ストレージをオーケストレーションツール、階層化ソフトウェア、AI ベースの最適化と組み合わせています。スマートシティプロジェクトや IoT ベースのインフラ展開により、エッジストレージの導入が増加しています。組織はデータをソースに近い場所で移動および処理し、その後中央でアーカイブまたは分析する必要があります。コンテナ化された環境やマルチクラウド設定との相互運用性がストレージ設計を推進しています。焦点は、シームレスなスケーラビリティ、リアルタイム同期、集中ポリシー制御にあります。

- 例えば、ADNOC は最近のハイブリッド設定で Pure Storage FlashArray システムを導入し、エッジとコア環境における油田操作の数千の IoT センサーからのデータを処理するために最大 15 GB/s のスループットを提供しています。

市場動向

高スループット AI ワークロードをサポートするための液冷とストレージ密度化の出現

生成 AI やビデオ分析に関連する新しいワークロードが、従来のセットアップの熱性能と性能限界を押し上げています。UAE のデータセンターは、より高い IOPS とスループットのニーズを持つ高密度ラック構成にシフトしています。液冷ストレージノードと分散アーキテクチャが、ハイパースケールおよび電気通信セットアップでパイロット段階に入っています。これは、従来の空冷インフラから高度な熱ソリューションへのシフトを示しています。UAE のデータセンターストレージ市場は、AI 推論と HPC の需要を満たすためにこの移行に合わせています。ベンダーは現在、高密度 NVMe エンクロージャーとストレージアクセラレータを提供して高速パイプラインをサポートしています。ストレージ管理ソフトウェアは、熱テレメトリとシステム全体の最適化に対応する必要があります。熱対応ワークロードスケジューリングが、エンタープライズストレージスタック全体で標準機能になりつつあります。

データセンター・アズ・ア・サービス (DCaaS) の成長がサブスクリプションベースのストレージ配信モデルを推進

企業やスタートアップは、初期のインフラコストよりも運用の柔軟性を好みます。これにより、UAE 市場全体で DCaaS やストレージ・アズ・ア・サービスモデルへの関心が高まっています。これにより、企業はコストを使用量に合わせながら、ワークロードを動的にスケールできます。クラウドネイティブ企業は特に、この OPEX ベースのアプローチから API 駆動のプロビジョニングで利益を得ています。UAE のデータセンターストレージ市場は、管理されたストレージバンドルを提供するベンダーエコシステムでこのシフトをサポートしています。主要なサービスプロバイダーは現在、統一された DCaaS ポートフォリオの下で請求、暗号化、コンプライアンスを統合しています。このトレンドは、ベンダーとクライアントの関係を再構築し、ハードウェアのみの販売よりも長期契約を強調しています。企業は、ストレージの稼働時間、スループット、フェイルオーバー性能に結びついた SLA を要求しています。サービス中心の配信は、地域のプレーヤーにとって競争上の差別化要因になりつつあります。

サイバー回復力とバックアップコンプライアンスのための不変およびエアギャップストレージソリューションの増加

サイバーセキュリティの脅威とランサムウェア攻撃の増加により、企業はバックアップと復元戦略を見直さざるを得なくなっています。不変のストレージボリューム、スナップショット保持、エアギャップアーキテクチャがUAEで注目を集めています。政府機関やBFSI企業は、監査や法的回復のために改ざん防止のデータコピーを必要としています。UAEのデータセンターストレージ市場は、標準的な提供にコンプライアンス重視のレイヤーを追加することでこれを反映しています。ベンダーは、WORM対応ドライブやS3互換のオブジェクトストレージをネイティブレプリケーションとともにパッケージ化しています。エアギャッピングは、隔離されたDRサイトやテープボルトを使用してますます展開されています。バックアップポリシーには、ストレージレベルでの異常検出やランサムウェアのロールバックが含まれるようになりました。これにより、すべての展開におけるセキュリティの期待値が引き上げられています。

AI駆動のストレージ分析と予測モニタリングが運用とSLA提供に不可欠に

データセンター運営者は、ストレージ運用を監視、予測、自動修正するためにAI搭載ツールを活用しています。これらのシステムは、IOPS、レイテンシのスパイク、スループットのボトルネック、ディスク故障パターンを追跡します。予測ストレージ分析により予防保守が可能となり、サービスの稼働時間とSLAの遵守が向上します。UAEに拠点を置くコロケーションおよびマネージドサービスプロバイダーは、これらのツールを使用して大規模なパフォーマンスを維持しています。UAEのデータセンターストレージ市場には、テレメトリコレクターとMLアルゴリズムが組み込まれたストレージスタックが含まれています。企業は使用傾向やストレージ階層の最適化に関するより良い洞察を得ています。自動アラートと動的プロビジョニングにより、応答時間とダウンタイムが短縮されています。これらのトレンドは、バックエンドストレージ管理におけるインテリジェンスの役割が増大していることを反映しています。

市場の課題

新興ワークロード向けのフラッシュベースストレージの拡張における高い資本投資とROIの不確実性

フラッシュベースのストレージ、特にNVMeやオールフラッシュアレイは、低レイテンシと高スループットを提供しますが、高コストが伴います。多くのUAE企業は、ペタバイト規模のフラッシュインフラを構築するために必要な先行資本に苦慮しています。明確なROIの可視性がないため、中規模企業は従来のHDDセットアップからの移行をためらっています。UAEのデータセンターストレージ市場は、ファイナンスモデルや階層化ソリューションを導入することでこれに対処する必要があります。コストパフォーマンスの最適化は依然としてギャップがあり、特にAIやリアルタイム分析のワークロードにおいて顕著です。ストレージベンダーは、革新と手頃な価格のバランスを取るプレッシャーに直面しています。社内データセンターは、フルスタックの更新なしに部分的なアップグレードを可能にするモジュラーデザインを必要としています。中市場セグメントにおける価格感度は、スマートキャッシングを備えたハイブリッド構成の需要を生み出しています。課題は、CAPEXサイクルを圧迫することなく成長を管理することです。

統一ストレージアーキテクチャでのマルチクラウドおよびエッジ展開の管理の複雑さ

ハイブリッドまたはマルチクラウド戦略を持つ組織は、統一されたデータアクセス、同期、およびバックアップポリシーの管理に困難を抱えています。クラウドプラットフォーム、エッジ展開、および中央インフラストラクチャ間の相互運用性は依然として限定的です。各ベンダーはしばしば独自のシステムを持ち、統合は高価で複雑になります。UAEデータセンターストレージ市場は、標準化されたAPIとクロスクラウドオーケストレーションツールで進化する必要があります。ビジネスは、アプリケーションやゾーン全体でデータサイロを防ぐためにフルスタックの可視性を必要としています。分散したストレージレイヤー全体で一貫したコンプライアンスとセキュリティを維持することが難しくなります。パフォーマンスの最適化は、さまざまなレイテンシー、帯域幅、アクセスパターンによってさらに困難になります。この複雑さはITの応答性を遅らせ、運用コストを増加させます。これに対処するには、協力的なエコシステムと相互運用可能なフレームワークが必要です。

市場機会

AIとビデオ監視ワークロードの拡大が高速階層型ストレージの需要を解放

AI監視、スマートシティ分析、リアルタイムストリーミングは、高頻度のデータ量を生成しています。政府および商業展開は現在、深いアーカイブと即時リコールを備えたマルチティアストレージを必要としています。UAEデータセンターストレージ市場は、スマート輸送、セキュリティ、小売業界全体でAI対応のビデオワークロードを提供することに強い機会を見出しています。スケーラブルなオブジェクトストレージと即時クエリをサポートするフラッシュベースのエッジキャッシュの需要があります。

国家デジタル経済ビジョンが地域およびエッジデータハブの勢いを創出

UAEのデジタル経済リーダーになるという戦略的ビジョンは、地域のエッジハブに強いインセンティブを生み出します。産業ゾーン、物流回廊、都市センターは、レイテンシーに敏感なアプリケーションのためにローカライズされたストレージを必要とします。これは、ストレージプロバイダーにスマートインフラストラクチャにサービスを組み込む機会を提供します。また、国家データポリシーに沿った相互運用可能なハイブリッドクラウドストレージの必要性を高めます。

市場セグメンテーション

ストレージタイプ別

オールフラッシュストレージは、BFSI、政府、ハイパースケールクラウドゾーン全体でパフォーマンスに敏感な展開をリードしています。ハイブリッドストレージは、ミッドレンジワークロードに対して速度とコスト効率のバランスを提供し、すぐに続きます。従来のストレージは、バックアップ、アーカイブ、およびコールドストレージのユースケースで依然として関連性があります。他には、S3互換のオブジェクトストレージシステムが含まれます。UAEデータセンターストレージ市場は、アクティブなワークロードゾーンでフラッシュファースト戦略に向けてシフトし続けています。

ストレージ展開別

ストレージエリアネットワーク(SAN)システムは、コアエンタープライズワークロードを支配し、高速ブロックレベルアクセスを提供します。NASシステムは、メディアおよび教育におけるコンテンツ重視およびバックアップ重視の展開で人気があります。DASはニッチであり、エッジおよびシングルテナントアーキテクチャで使用されます。クラウドネイティブのSDSなどの他の形式が注目を集めています。UAEデータセンターストレージ市場は、クラウド拡張可能なアーキテクチャを備えた集中型SANの需要の増加を反映しています。

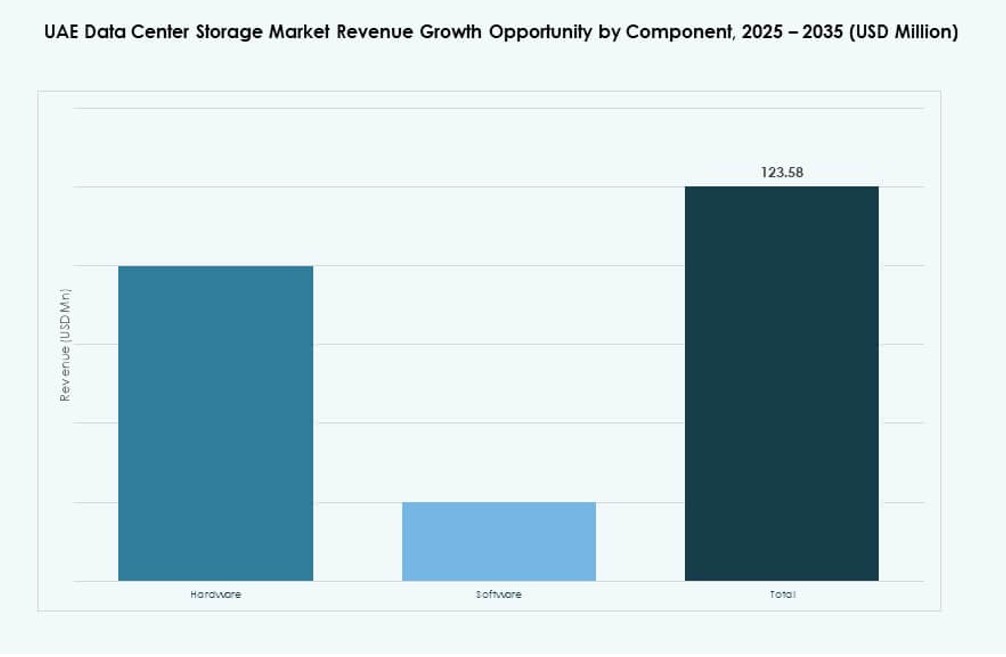

コンポーネント別

ハードウェアは、高容量ドライブ、NVMeアレイ、およびコントローラーの強い需要により、過半数のシェアを占めています。ソフトウェアは、SDSプラットフォーム、自動化ツール、およびAI駆動のモニタリングスタックを通じてペースを上げています。ストレージソフトウェアは、階層化、重複排除、およびオーケストレーションで重要な役割を果たします。ハイブリッドモデル全体でのスケーリングとコスト効率をサポートします。UAEデータセンターストレージ市場は、両方のコンポーネントで均衡の取れた成長を見ています。

媒体別

固体ドライブ(SSD)は、BFSIおよびAIの高性能アプリケーションにおいてアクティブストレージ層を支配しています。HDDはバックアップおよび低コストのアーカイブ層での関連性を保持しています。テープストレージは、あまり一般的ではありませんが、エアギャップおよび規制アーカイブで依然として使用されています。SSDの採用は、低遅延と電力効率の向上により増加すると予想されています。UAEデータセンターストレージ市場は、SSDファーストの展開を好む世界的なトレンドに沿っています。

展開モデル別

クラウドベースのストレージは、スタートアップ、SaaSプロバイダー、デジタルファーストのビジネスから高い関心を集めています。オンプレミスストレージは、規制されたセクターや遅延に敏感な操作にとって重要です。ハイブリッドストレージモデルは、制御と機敏性を組み合わせた最も戦略的なオプションとして浮上しています。これらのモデルは、災害復旧とスケーラビリティの利点を提供します。UAEデータセンターストレージ市場は、クラウドの成熟度とデータポリシーにより、強力なハイブリッドモデルの成長を反映しています。

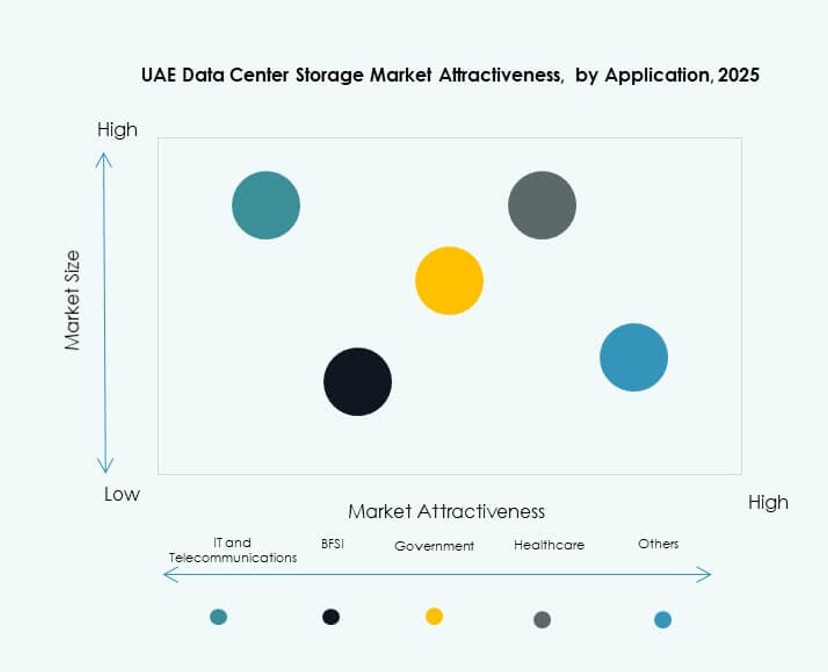

アプリケーション別

ITおよび通信セクターは、デジタル化、ストリーミング、および5Gワークロードによりストレージ消費をリードしています。BFSIは、安全でコンプライアンスに準拠し、回復力のあるストレージの需要が増加しています。政府は、特に国家クラウド、AI、およびスマートシティプロジェクトにおいて主要な購入者です。ヘルスケアストレージは、イメージング、診断、およびEHRワークロードで拡大しています。UAEデータセンターストレージ市場は、専門プラットフォームで多様な垂直ニーズをサポートしています。

地域の洞察

ドバイはハイパースケールゾーンと相互接続の強みで50%以上の市場シェアを占める

ドバイは、UAEデータセンターストレージ市場の50%以上のシェアを保持しています。この都市は、ハイパースケール、フィンテック、およびコンテンツストリーミングの需要でリードし、プレミアムストレージ容量を推進しています。主要なクラウドプレーヤー、通信会社、および企業ハブは、ドバイインターネットシティや他のフリーゾーンから運営されています。その海底ケーブル陸揚げステーションは、遅延に敏感なストレージパフォーマンスを向上させます。強力な規制フレームワークとデータセキュリティインフラストラクチャもストレージ投資を引き付けています。ドバイは、マルチテナントおよび主権クラウド展開の中心地として機能しています。

- 例えば、ドバイプロダクションシティのEquinix DX1は、ハイパースケール相互接続のためにキャビネットあたり最大6 kWの電力密度で3,801平方メートルのホワイトスペースを提供しています。

アブダビは政府およびAI駆動のストレージニーズにより約35%のシェアを保持

アブダビは、UAEデータセンターストレージ市場の約35%を占めています。政府支援のスマートシティプロジェクト、国家クラウドイニシアチブ、およびAIユースケースが一貫した需要を生み出しています。この都市は、公共セクター、教育、およびヘルスケアワークロードのための主権ホスティングをサポートしています。その研究クラスターおよびエネルギーデータプラットフォームへの投資は、ストレージ要件を押し上げています。データローカライゼーションの義務は、規制されたストレージサービスにおけるその地位を強化しています。アブダビは、高い回復力と規制コンプライアンスを展開全体で提供しています。

- 例えば、Khaznaデータセンターは、アブダビのApollo 5およびApollo 6データセンターを含む複数のUAE施設でUptime Institute Tier III認証を取得しています。これらのサイトはN+1冗長性を備えており、高可用性のエンタープライズおよびエッジ展開をサポートするように設計されています。

北部エミレーツはエッジおよびセカンダリストレージサイトでの役割の拡大により15%のシェアを貢献

シャルジャ、ラス・アル・ハイマ、フジャイラは共同で約15%の市場シェアを持っています。これらの首長国は、エッジホスティング、災害復旧、業界特有のデータニーズにおいて重要になりつつあります。ストレージプロバイダーは、スマート製造、物流、教育をサポートするためにTier IIおよびTier III施設を展開しています。新しい都市回廊や産業ゾーンへの近接性が成長を促進しています。この地域では、コンパクトでモジュラー、クラウド管理されたストレージユニットの需要が見られます。UAEデータセンターストレージ市場は、地域のデジタルインクルージョンをサポートするためにここで拡大しています。

競争力のあるインサイト:

- Khaznaデータセンター

- Equinix UAE

- Gulf Data Hub

- Moro Hub

- Dell Technologies

- Hewlett Packard 企業版 (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

UAEデータセンターストレージ市場は、国内のコロケーションプロバイダーとグローバルOEMの混合によって形成されています。Khazna、Moro Hub、Gulf Data Hubは、主権クラウドと高密度ストレージを提供するローカライズされたインフラ展開をリードしています。Dell、HPE、Cisco、Huaweiのようなグローバルベンダーは、NVMe、SDS、ハイブリッドアーキテクチャを統合した高度なストレージプラットフォームを提供しています。これらのプレイヤーは、AI、BFSI、政府のワークロードをサポートするために、パフォーマンス、コンプライアンス、柔軟性に焦点を当てています。Equinix UAEは、国境を越えた相互接続と災害復旧ストレージをサポートしています。NetApp、IBM、Ciscoは、マルチクラウドとソフトウェア定義環境を可能にしています。市場は、バンドルサービス、インフラSLA、地域パートナーシップで競争力を維持しています。M&A、ハイパースケーラーとのコラボレーション、エネルギー効率の高いストレージモデルの需要を通じて進化し続けています。

最近の展開:

- 2025年11月、Khaznaデータセンターは、アブダビ商業銀行およびファーストアブダビ銀行とのパートナーシップで26億2,000万ドルの資金調達施設を確保し、アブダビ、ドバイ、および地域初のAI対応データセンターを含む拡張を資金提供しました。

- 2025年11月、MicrosoftとG42は、Khaznaデータセンター(G42の子会社)を通じて200MWのデータセンター容量拡張を発表し、AIワークロード向けのAzureの主権クラウドを強化し、ストレージインフラを増強しました。初期容量は2026年末までにオンラインになる予定です。

- 2025年1月、Gulf Data Hubは、KKRとの戦略的パートナーシップを結び、湾岸地域でのハイパースケールとAI需要の高まりに対応して、データセンター容量を拡大するために50億ドル以上の投資を約束しました。