Краткое содержание:

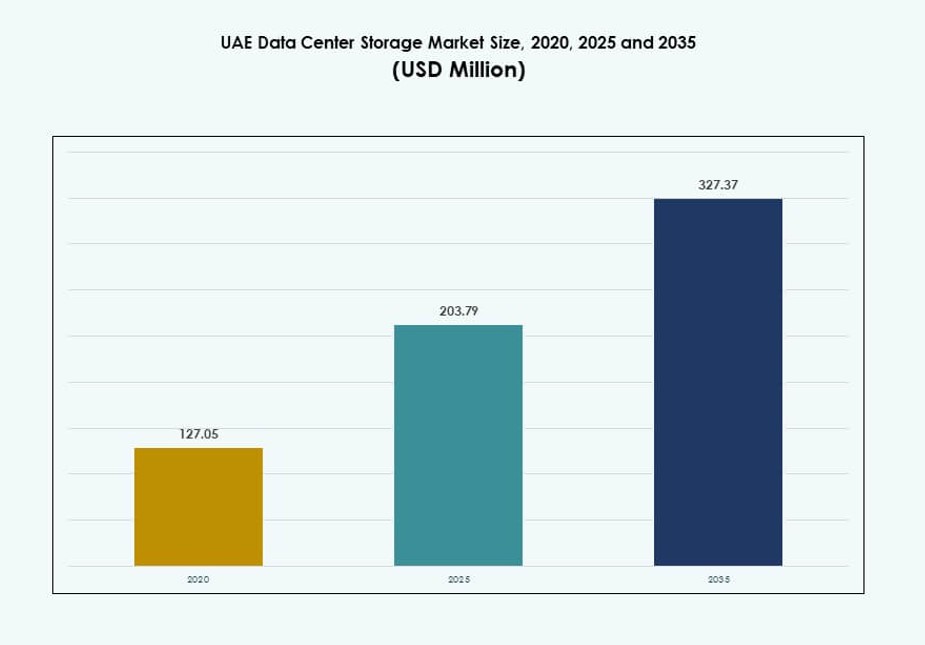

Размер рынка хранения данных в центрах обработки данных ОАЭ оценивался в 127,05 млн долларов США в 2020 году, достиг 203,79 млн долларов США в 2025 году и, как ожидается, достигнет 327,37 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 4,71% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных ОАЭ 2025 |

203,79 млн долларов США |

| Рынок хранения данных в центрах обработки данных ОАЭ, CAGR |

4,71% |

| Размер рынка хранения данных в центрах обработки данных ОАЭ 2035 |

327,37 млн долларов США |

Быстрое внедрение ИИ, расширение суверенного облака и соблюдение нормативных требований являются ключевыми факторами, формирующими спрос. Государственные проекты цифровой трансформации, особенно в умных городах, увеличивают потребность в масштабируемой и безопасной инфраструктуре данных. Предприятия отдают приоритет полностью флэш-хранилищам, массивам NVMe и платформам, определяемым программным обеспечением, для обеспечения аналитики, автоматизации и рабочих нагрузок в реальном времени. Сотрудничество между государственным и частным секторами и национальные облачные стратегии способствуют как гипермасштабным, так и периферийным развертываниям. Рынок хранения данных в центрах обработки данных ОАЭ служит цифровым фундаментом для регулируемых секторов, создавая сильный спрос на гибридные и высокопроизводительные решения в различных отраслях.

Дубай лидирует в области внедрения хранилищ, занимая более 50% доли рынка благодаря своей передовой инфраструктуре, доступу к подводным кабелям и зонам гипермасштабирования. Абу-Даби следует с долей около 35%, обусловленной государственными рабочими нагрузками, случаями использования ИИ и усилиями по локализации данных. Шарджа и другие северные эмираты вносят оставшиеся 15%, поддерживая периферийные объекты, восстановление после катастроф и модульное наращивание мощностей. Такое географическое распределение помогает рынку хранения данных в центрах обработки данных ОАЭ достичь устойчивости, национального охвата и диверсификации мощностей.

Динамика рынка:

Драйверы рынка

Рост облачных зон и цифровых рабочих нагрузок предприятий ускоряет рост локальной инфраструктуры хранения

Быстрое увеличение облачных регионов от гипермасштабных игроков стимулирует спрос на высокопроизводительные системы хранения данных в ОАЭ. Многонациональные и региональные компании переводят рабочие нагрузки в публичные и гибридные облака, создавая стабильные инвестиции в инфраструктуру. Предприятия в сферах BFSI, логистики и розничной торговли требуют быстрых, масштабируемых систем хранения для обработки транзакционных и клиентских операций. Фокус правительства на цифровой трансформации и умных услугах требует надежного бэкенд-хранилища. Проекты в рамках Dubai 10X и усилия цифрового правительства Абу-Даби стимулируют потребности в суверенных облачных хранилищах. Это делает рынок хранения данных в центрах обработки данных ОАЭ стратегическим фактором для обеспечения времени работы сервиса, контроля задержек и соблюдения нормативных требований. Внедрение технологий смещается в сторону NVMe, масштабируемых NAS и объектно-ориентированных хранилищ для поддержки аналитики в реальном времени. Инфраструктура с приоритетом на флэш-память становится обычной для критически важных и облачно-нативных рабочих нагрузок. Интеграция вычислительных стеков, готовых к ИИ, меняет ожидания от производительности хранилищ.

Интеграция ИИ и требования к обработке данных в реальном времени стимулируют потребность в решениях для хранения с низкой задержкой

Приложения ИИ в ОАЭ — от наблюдения до языкового моделирования — зависят от плотных систем хранения с низкой задержкой. Организации в правительственном, энергетическом и телекоммуникационном секторах строят ИИ-пайплайны, требующие отклика хранилища менее миллисекунды. С большими обучающими наборами данных и высокопроизводительными вычислительными узлами системы хранения должны масштабироваться линейно и управлять смешанными рабочими нагрузками. Использование GPU и озер данных изменило эталоны производительности для уровней хранения. Хранилища на базе NVMe и платформы программно-определяемого хранения (SDS) становятся предпочтительными для этих приложений. Рынок хранения данных в центрах обработки данных ОАЭ критически важен для обеспечения высокочастотного обучения и вывода моделей ИИ. Государственные инвестиции в национальные программы ИИ напрямую связаны с надежностью бэкенд-инфраструктуры. Лидеры частного сектора внедряют системы на основе флэш-памяти для поддержки аналитики и компьютерного зрения в масштабе. Предприятия ищут платформы хранения, которые могут сбалансировать рост емкости с низким временем доступа.

- Например, e& (Etisalat) в 2024 году сотрудничала с Dell Technologies для продвижения инициатив в области ИИ, используя платформы PowerStore, которые поддерживают выводы ИИ с задержками менее 1 мс на телекоммуникационных наборах данных, обработанных через архитектуру NVMe.

Соблюдение нормативных требований и законы о суверенитете данных поддерживают спрос на локальные хранилища

Акцент ОАЭ на локализацию данных побудил финансовые учреждения и поставщиков медицинских услуг хранить данные на территории страны. Регламенты Центрального банка и ADGM обеспечивают строгий контроль над местоположением и доступом к данным клиентов. Стандарты классификации данных и отраслевые правила соответствия стимулируют инвестиции в суверенную инфраструктуру хранения. Публичные облачные игроки теперь работают в регионах внутри страны для поддержки рабочих нагрузок, соответствующих требованиям. Рынок хранения данных в центрах обработки данных ОАЭ выигрывает от этой нормативной ясности и государственной инфраструктуры. Предприятиям требуется хранилище, соответствующее стандартам ISO 27001, PCI DSS и HIPAA. Локальные и гибридные модели развиваются для соблюдения требований без ущерба для производительности. Поставщики хранилищ предлагают многоуровневые услуги хранения для поддержки безопасного архивирования и резервного копирования. Рынок играет основополагающую роль в обеспечении суверенных цифровых услуг в различных секторах.

Высокое принятие гибридных ИТ-стратегий предприятиями стимулирует спрос на совместимые платформы хранения

Корпоративные клиенты в ОАЭ принимают гибридные ИТ-стратегии, сочетая гибкость облачных технологий с контролем на местах. Организациям в телекоммуникациях, нефтегазовой отрасли и недвижимости требуется эластичное хранилище, охватывающее периферийные и основные среды. Это делает совместимость и унифицированное управление критерием покупки. Рынок хранилищ данных в ОАЭ развивается, предлагая гибкие платформы хранения с видимостью в разных средах. Поставщики объединяют хранилище с инструментами оркестрации, программным обеспечением для ранжирования и оптимизацией на основе ИИ. Развертывание периферийного хранилища растет благодаря проектам умных городов и внедрению инфраструктуры на основе Интернета вещей. Организациям необходимо перемещать и обрабатывать данные ближе к источнику, а затем архивировать или анализировать их централизованно. Совместимость с контейнеризированными средами и многоблочными настройками определяет дизайн хранилища. Основное внимание уделяется бесшовной масштабируемости, синхронизации в реальном времени и централизованному управлению политиками.

- Например, ADNOC развернула системы Pure Storage FlashArray в недавних гибридных настройках, обеспечивая до 15 ГБ/с пропускной способности для обработки данных от тысяч IoT-сенсоров в операциях на нефтяных месторождениях в периферийных и основных средах.

Тенденции рынка

Появление жидкостного охлаждения и уплотнения хранилищ для поддержки высокопроизводительных ИИ-нагрузок

Новые рабочие нагрузки, связанные с генеративным ИИ и видеоаналитикой, превышают тепловые и производительные пределы устаревших настроек. Дата-центры в ОАЭ переходят к плотным конфигурациям стоек с более высокими потребностями в IOPS и пропускной способности. Узлы хранения с жидкостным охлаждением и раздельной архитектурой вступают в пилотные стадии в гипермасштабных и телекоммуникационных настройках. Это означает переход от традиционной инфраструктуры с воздушным охлаждением к передовым тепловым решениям. Рынок хранилищ данных в ОАЭ соответствует этому переходу, чтобы удовлетворить требования ИИ-инференции и высокопроизводительных вычислений. Поставщики теперь предлагают высокоплотные NVMe-корпуса и ускорители хранения для поддержки быстрых каналов. Программное обеспечение для управления хранилищем теперь должно учитывать тепловую телеметрию и оптимизацию на уровне всей системы. Планирование рабочих нагрузок с учетом тепла становится стандартной функцией в корпоративных стэках хранения.

Рост Data Center-as-a-Service (DCaaS) стимулирует модели доставки хранилищ на основе подписки

Предприятия и стартапы предпочитают операционную гибкость вместо первоначальных затрат на инфраструктуру. Это вызвало растущий интерес к моделям DCaaS и хранилищам как услуге на рынках ОАЭ. Это позволяет бизнесу динамически масштабировать рабочие нагрузки, согласовывая затраты с использованием. Облачные компании особенно выигрывают от этого подхода на основе OPEX с API-управляемым предоставлением. Рынок хранилищ данных в ОАЭ поддерживает этот переход с помощью экосистем поставщиков, предлагающих управляемые пакеты хранилищ. Крупные поставщики услуг теперь интегрируют биллинг, шифрование и соответствие требованиям в унифицированные портфели DCaaS. Эта тенденция меняет отношения между поставщиками и клиентами, подчеркивая долгосрочные контракты вместо продаж только оборудования. Бизнес требует соглашений об уровне обслуживания, связанных с временем безотказной работы хранилища, пропускной способностью и производительностью при отказе. Ориентированная на услуги доставка становится конкурентным преимуществом для региональных игроков.

Рост неизменяемых и изолированных решений для хранения данных для киберустойчивости и соответствия требованиям резервного копирования

Растущие угрозы кибербезопасности и атаки программ-вымогателей заставили предприятия пересмотреть стратегии резервного копирования и восстановления. Невосприимчивые к изменениям объемы хранения, сохранение снимков и архитектуры с воздушным зазором получают все большее распространение в ОАЭ. Государственные организации и компании в сфере BFSI требуют не поддающиеся изменениям копии данных для аудита и юридического восстановления. Рынок хранения данных в центрах обработки данных ОАЭ отражает это, добавляя слои, ориентированные на соответствие стандартам, к стандартным предложениям. Поставщики упаковывают накопители с поддержкой WORM и объектное хранилище, совместимое с S3, с встроенной репликацией. Воздушный зазор все чаще используется с изолированными площадками DR и хранилищами на лентах. Политики резервного копирования теперь включают обнаружение аномалий и откат программ-вымогателей на уровне хранения. Это повышает базовый уровень ожиданий безопасности во всех развертываниях.

Аналитика хранения на основе ИИ и предиктивный мониторинг становятся неотъемлемой частью операций и выполнения SLA

Операторы центров обработки данных обращаются к инструментам на базе ИИ для мониторинга, прогнозирования и автоматической корректировки операций хранения. Эти системы отслеживают IOPS, всплески задержек, узкие места пропускной способности и шаблоны отказов дисков. Прогнозируемая аналитика хранения позволяет проводить профилактическое обслуживание, улучшая время безотказной работы и соблюдение SLA. Провайдеры колокации и управляемых услуг в ОАЭ используют эти инструменты для поддержания производительности в масштабе. Рынок хранения данных в центрах обработки данных ОАЭ включает стеки хранения, встроенные с коллекторами телеметрии и алгоритмами машинного обучения. Предприятия получают лучшее представление о тенденциях использования и оптимизации уровней хранения. Автоматизированные оповещения и динамическое предоставление ресурсов сокращают время реакции и простои. Эти тенденции отражают растущую роль интеллекта в управлении хранилищем на заднем плане.

Проблемы рынка

Высокие капитальные вложения и неопределенность ROI при масштабировании хранилищ на основе флэш-памяти для новых рабочих нагрузок

Хранилища на основе флэш-памяти, особенно NVMe и массивы на основе флэш-памяти, обеспечивают низкую задержку и высокую пропускную способность, но имеют высокую стоимость. Многие предприятия в ОАЭ сталкиваются с трудностями при необходимости первоначальных капитальных вложений для создания инфраструктуры флэш-памяти в масштабе петабайта. Без четкой видимости ROI средние компании колеблются при переходе от устаревших HDD-систем. Рынок хранения данных в центрах обработки данных ОАЭ должен решить эту проблему, вводя модели финансирования или многоуровневые решения. Оптимизация соотношения стоимости и производительности все еще остается пробелом, особенно для рабочих нагрузок ИИ и аналитики в реальном времени. Поставщики хранилищ сталкиваются с давлением, чтобы сбалансировать инновации с доступностью. Внутренние центры обработки данных нуждаются в модульных конструкциях, которые позволяют частичные обновления без полной замены стека. Чувствительность к ценам в сегментах среднего рынка создает спрос на гибридные конфигурации с умным кэшированием. Проблема заключается в управлении ростом без обременения циклов CAPEX.

Сложность управления мультиоблачными и периферийными развертываниями с единой архитектурой хранения

Организации с гибридными или мультиоблачными стратегиями сталкиваются с трудностями в управлении единым доступом к данным, синхронизацией и политиками резервного копирования. Взаимодействие между облачными платформами, периферийными развертываниями и центральной инфраструктурой остается ограниченным. Каждый поставщик часто использует собственные системы, что делает интеграцию дорогой и сложной. Рынок хранения данных в центрах обработки данных ОАЭ должен развиваться с использованием стандартизированных API и инструментов оркестрации между облаками. Бизнесу необходимо полное представление о стеке, чтобы предотвратить изоляцию данных между приложениями и зонами. Становится сложно поддерживать единообразное соответствие и безопасность в разрозненных уровнях хранения. Оптимизация производительности дополнительно усложняется различной задержкой, пропускной способностью и шаблонами доступа. Эта сложность замедляет реакцию ИТ и увеличивает операционные накладные расходы. Для решения этой проблемы требуются совместные экосистемы и совместимые структуры.

Возможности рынка

Расширение рабочих нагрузок ИИ и видеонаблюдения открывает спрос на высокоскоростное многоуровневое хранение

ИИ-наблюдение, аналитика умных городов и потоковая передача в реальном времени генерируют большие объемы данных с высокой частотой. Государственные и коммерческие развертывания теперь требуют многоуровневого хранения с глубоким архивированием и мгновенным доступом. Рынок хранения данных в центрах обработки данных ОАЭ видит значительные возможности в обслуживании видео-рабочих нагрузок, готовых к ИИ, в умном транспорте, безопасности и розничной торговле. Существует спрос на масштабируемое объектное хранилище и кэши на основе флеш-памяти, поддерживающие мгновенные запросы.

Национальное видение цифровой экономики создает импульс для региональных и периферийных центров данных

Стратегическое видение ОАЭ стать лидером цифровой экономики создает сильные стимулы для локальных периферийных хабов. Промышленные зоны, логистические коридоры и городские центры потребуют локализованного хранения для приложений, чувствительных к задержке. Это дает поставщикам хранилищ возможность интегрировать услуги в умную инфраструктуру. Это также увеличивает потребность в совместимом гибридном облачном хранении, соответствующем национальным политикам данных.

Сегментация рынка

По типу хранения

Хранение на основе флеш-памяти лидирует в развертываниях, чувствительных к производительности, в банковском секторе, государственном секторе и зонах гипермасштабного облака. Гибридное хранение следует за ним, предлагая баланс между скоростью и экономической эффективностью для средних рабочих нагрузок. Традиционное хранение остается актуальным в случаях резервного копирования, архивирования и холодного хранения. Другие включают системы объектного хранения с совместимостью S3. Рынок хранения данных в центрах обработки данных ОАЭ продолжает смещаться в сторону стратегий, ориентированных на флеш-память, в зонах активных рабочих нагрузок.

По развертыванию хранения

Системы сетей хранения данных (SAN) доминируют в основных корпоративных рабочих нагрузках, предлагая высокоскоростной доступ на уровне блоков. Системы NAS популярны для развертываний с большим объемом контента и ориентированных на резервное копирование в медиа и образовании. DAS остается нишевым, используется в периферийных и одноарендных архитектурах. Другие формы, такие как облачно-нативные SDS, набирают популярность. Рынок хранения данных в центрах обработки данных ОАЭ отражает растущий спрос на централизованные SAN с облачно-расширяемой архитектурой.

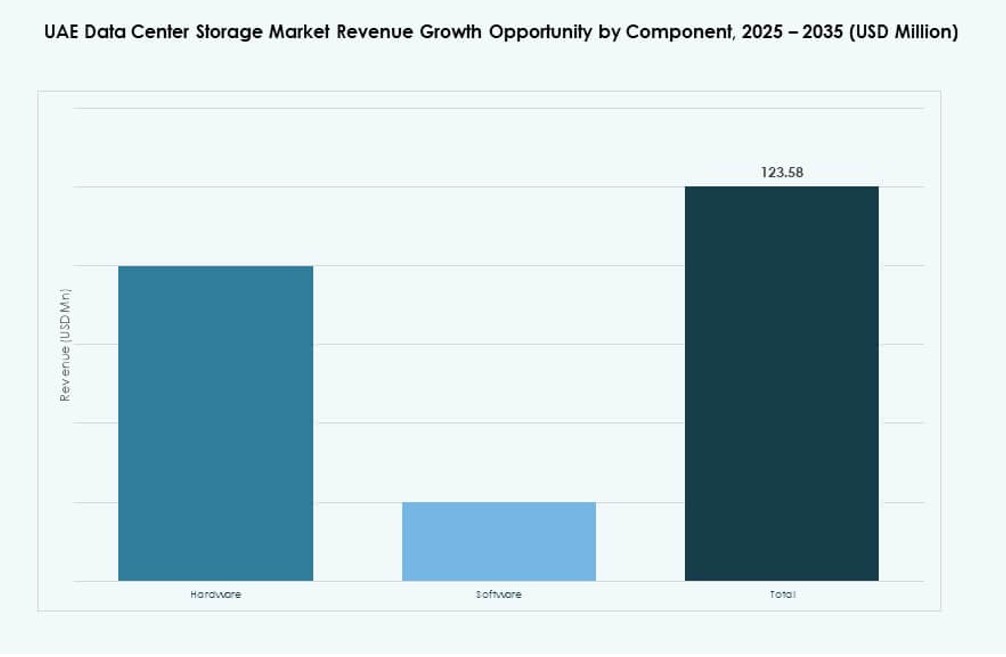

По компонентам

Аппаратное обеспечение занимает большую долю из-за высокого спроса на накопители большой емкости, массивы NVMe и контроллеры. Программное обеспечение набирает обороты благодаря платформам SDS, инструментам автоматизации и стекам мониторинга на базе ИИ. Программное обеспечение для хранения играет критическую роль в многоуровневом хранении, дедупликации и оркестрации. Оно поддерживает масштабирование и экономическую эффективность в гибридных моделях. Рынок хранения данных в центрах обработки данных ОАЭ видит сбалансированный рост в обоих компонентах.

По среде

Твердотельные накопители (SSD) доминируют в активных слоях хранения для высокопроизводительных приложений в BFSI и AI. Жесткие диски (HDD) сохраняют актуальность в резервных и недорогих архивах. Лентовое хранилище, хотя и менее распространенное, все еще используется в изолированных и регулируемых архивах. Ожидается, что внедрение SSD будет расти благодаря меньшей задержке и энергоэффективности. Рынок хранения данных в центрах обработки данных ОАЭ соответствует мировым тенденциям, отдающим предпочтение развертыванию с приоритетом на SSD.

По модели развертывания

Облачное хранилище пользуется высоким спросом у стартапов, поставщиков SaaS и цифровых компаний. Локальное хранилище остается важным для регулируемых секторов и операций, чувствительных к задержкам. Гибридные модели хранения становятся наиболее стратегическим вариантом, сочетая контроль и гибкость. Эти модели предлагают преимущества в области восстановления после катастроф и масштабируемости. Рынок хранения данных в центрах обработки данных ОАЭ демонстрирует сильный рост гибридных моделей благодаря зрелости облачных технологий и политике в области данных.

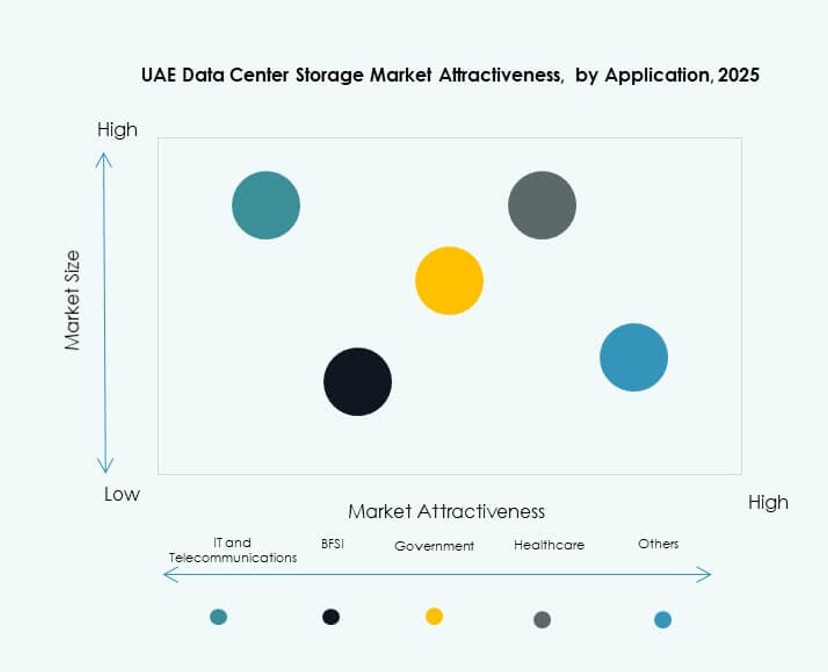

По применению

Секторы ИТ и телекоммуникаций лидируют по потреблению хранилищ из-за цифровизации, потокового вещания и рабочих нагрузок 5G. BFSI следует за ними с растущей потребностью в безопасном, соответствующем и устойчивом хранении. Правительство является ключевым покупателем, особенно для национальных облачных, AI и проектов умных городов. Хранение в здравоохранении расширяется благодаря изображениям, диагностике и рабочим нагрузкам EHR. Рынок хранения данных в центрах обработки данных ОАЭ поддерживает разнообразные вертикальные потребности с помощью специализированных платформ.

Региональные инсайты

Дубай занимает более 50% доли рынка благодаря гипермасштабным зонам и силе межсоединений

Дубай занимает более 50% доли рынка хранения данных в центрах обработки данных ОАЭ. Город лидирует по спросу на гипермасштаб, финтех и потоковое вещание, что стимулирует премиальную емкость хранения. Основные облачные игроки, телекоммуникационные компании и корпоративные хабы работают из Dubai Internet City и других свободных зон. Его станции приземления подводных кабелей улучшают производительность хранения, чувствительного к задержкам. Сильные нормативные рамки и инфраструктура безопасности данных также привлекают инвестиции в хранение. Дубай служит эпицентром для многопользовательских и суверенных облачных развертываний.

- Например, Equinix DX1 в Dubai Production City предлагает 3,801 кв.м. белого пространства с плотностью мощности до 6 кВт на шкаф для гипермасштабной межсоединяемости.

Абу-Даби удерживает около 35% доли, опираясь на потребности в хранении, управляемые государством и AI

Абу-Даби составляет примерно 35% рынка хранения данных в центрах обработки данных ОАЭ. Государственные проекты умных городов, национальные облачные инициативы и случаи использования AI создают постоянный спрос. Город поддерживает суверенное размещение для государственных, образовательных и медицинских рабочих нагрузок. Его инвестиции в исследовательские кластеры и энергетические платформы данных увеличивают требования к хранению. Требования к локализации данных укрепляют его позицию в регулируемых услугах хранения. Абу-Даби предлагает высокую устойчивость и соответствие нормативным требованиям по всем развертываниям.

- Например, Khazna Data Centers получила сертификат Tier III от Uptime Institute для нескольких объектов в ОАЭ, включая центры обработки данных Apollo 5 и Apollo 6 в Абу-Даби. Эти объекты имеют избыточность N+1 и разработаны для поддержки высокодоступных корпоративных и периферийных развертываний.

Северные Эмираты вносят 15% доли с растущей ролью в периферийных и вторичных хранилищах

Шарджа, Рас-эль-Хайма и Фуджейра совместно занимают около 15% доли рынка. Эти эмираты становятся важными для размещения на периферии, восстановления после катастроф и специфических потребностей в данных для отраслей. Провайдеры хранения данных развертывают объекты уровня II и III для поддержки умного производства, логистики и образования. Их близость к новым городским коридорам и промышленным зонам стимулирует рост. В регионе наблюдается спрос на компактные, модульные и управляемые облаком устройства хранения. Рынок хранения данных в ОАЭ расширяется здесь для поддержки региональной цифровой инклюзии.

Конкурентные инсайты:

- Khazna Data Centers

- Equinix UAE

- Gulf Data Hub

- Moro Hub

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

Рынок хранения данных в ОАЭ формируется сочетанием местных провайдеров колокации и глобальных OEM. Khazna, Moro Hub и Gulf Data Hub лидируют в локализованных развертываниях инфраструктуры, предлагая суверенное облако и высокоплотное хранение. Глобальные вендоры, такие как Dell, HPE, Cisco и Huawei, поставляют передовые платформы хранения, которые интегрируют NVMe, SDS и гибридные архитектуры. Эти игроки сосредоточены на производительности, соблюдении нормативных требований и гибкости для поддержки рабочих нагрузок AI, BFSI и правительства. Equinix UAE поддерживает трансграничное соединение и хранение для восстановления после катастроф. NetApp, IBM и Cisco обеспечивают мультиоблачные и программно-определяемые среды. Рынок остается конкурентоспособным благодаря пакетным услугам, SLA инфраструктуры и региональным партнерствам. Он продолжает развиваться через слияния и поглощения, сотрудничество с гипермасштабируемыми компаниями и спрос на энергоэффективные модели хранения.

Последние события:

- В ноябре 2025 года Khazna Data Centers обеспечили финансирование в размере $2,62 миллиарда в партнерстве с Abu Dhabi Commercial Bank и First Abu Dhabi Bank для финансирования расширений, включая новые объекты в Абу-Даби, Дубае и первом в регионе центре данных с поддержкой AI.

- В ноябре 2025 года Microsoft и G42 объявили о расширении мощности центров данных на 200 МВт через Khazna Data Centers (дочерняя компания G42), улучшая суверенное облако Azure для рабочих нагрузок AI и увеличивая инфраструктуру хранения, с начальной мощностью, доступной к концу 2026 года.

- В январе 2025 года Gulf Data Hub сформировал стратегическое партнерство с KKR, обязавшись инвестировать более $5 миллиардов для увеличения мощности центров данных на фоне растущего спроса на гипермасштабируемые и AI решения в Персидском заливе.