Resumé:

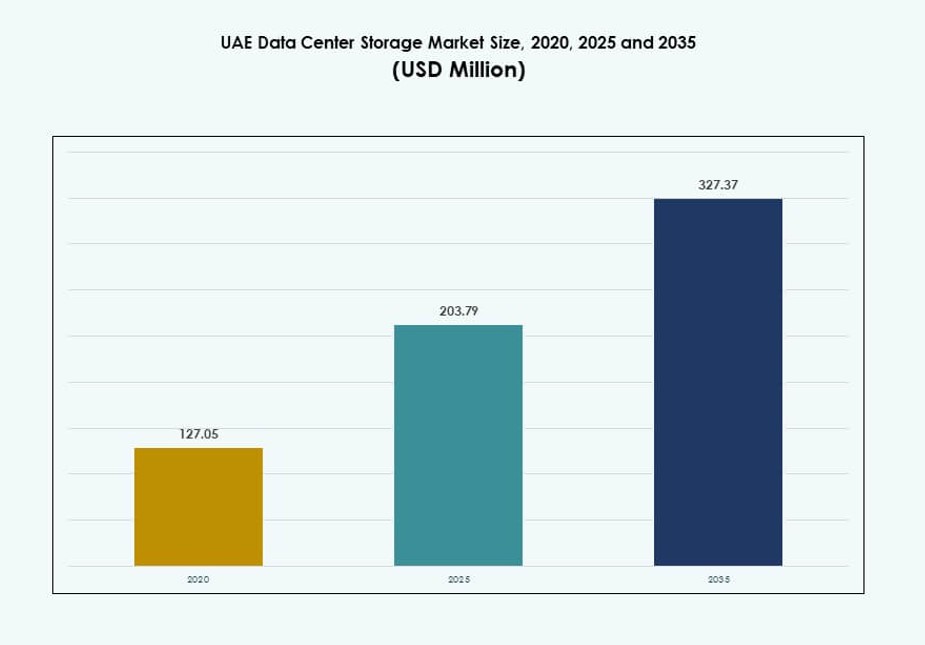

Størrelsen på UAE Data Center Storage Market blev vurderet til USD 127,05 millioner i 2020, nåede USD 203,79 millioner i 2025, og forventes at nå USD 327,37 millioner i 2035, med en CAGR på 4,71% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| UAE Data Center Storage Markedsstørrelse 2025 |

USD 203,79 Millioner |

| UAE Data Center Storage Market, CAGR |

4,71% |

| UAE Data Center Storage Markedsstørrelse 2035 |

USD 327,37 Millioner |

Hurtig AI-adoption, udvidelse af suveræne skyer og overholdelse af regler er nøglefaktorer, der former efterspørgslen. Regeringens digitale transformationsprojekter, især i smarte byer, øger behovet for skalerbar og sikker datainfrastruktur. Virksomheder prioriterer all-flash storage, NVMe arrays og softwaredefinerede platforme for at muliggøre analyse, automatisering og realtidsarbejdsbelastninger. Offentlige-private samarbejder og nationale skystrategier presser både hyperscale og edge-implementeringer. UAE Data Center Storage Market fungerer som et digitalt fundament for regulerede sektorer, hvilket skaber stærk efterspørgsel efter hybride og højtydende løsninger på tværs af industrier.

Dubai leder lageradoptionen og har over 50% af markedsandelen på grund af sin avancerede infrastruktur, adgang til undersøiske kabler og hyperscaler-zoner. Abu Dhabi følger med omkring 35% andel, drevet af regeringsarbejdsbelastninger, AI-brugssager og data-lokaliseringsindsatser. Sharjah og andre nordlige emirater bidrager med de resterende 15%, understøtter edge-faciliteter, katastrofegendannelse og modulære kapacitetsudvidelser. Denne geografiske blanding hjælper UAE Data Center Storage Market med at opnå modstandsdygtighed, national dækning og kapacitetsdiversificering.

Markedets Dynamik:

Markedsdrivere

Fremkomsten af Cloud-zoner og Virksomhed Digitale Arbejdsbelastninger Accelererer Væksten i Lokal Lagringsinfrastruktur

Den hurtige stigning i cloud-regioner fra hyperscale-aktører driver efterspørgslen efter højtydende lagring i UAE. Multinationale og regionale virksomheder flytter arbejdsbelastninger til offentlige og hybride skyer, hvilket skaber stabile infrastrukturinvesteringer. Virksomheder inden for BFSI, logistik og detailhandel kræver hurtige, skalerbare lagringssystemer til at håndtere transaktionelle og kundevendte operationer. Regeringens fokus på digital transformation og smarte tjenester kræver robust backend-lagring. Projekter under Dubai 10X og Abu Dhabis digitale regeringsindsatser driver behovet for suveræn cloud-lagring. Det gør UAE Data Center Storage Market til en strategisk muliggører for serviceoppetid, latenstidskontrol og overholdelse af regler. Teknologiadoption skifter mod NVMe, scale-out NAS og objektbaseret lagring for at understøtte realtidsanalyse. Flash-først infrastruktur bliver almindelig på tværs af missionkritiske og cloud-native arbejdsbelastninger. Integration af AI-klar compute-stakke omformer forventningerne til lagringsydelse.

AI-integration og krav til realtidsdatabehandling driver behovet for lav-latens lagringsløsninger

AI-applikationer i UAE—fra overvågning til sprogmodellering—afhænger af tætte, lav-latens lagringssystemer. Organisationer på tværs af regering, energi og telekom bygger AI-pipelines, der kræver sub-millisekund lagringsrespons. Med store træningsdatasæt og høj-gennemstrømning compute-noder skal lagringssystemer skalere lineært og håndtere blandede arbejdsbelastninger. Brug af GPU’er og datalakes har omdefineret præstationsmål for lagringslag. NVMe-baserede lagringsarrays og software-definerede lagringsplatforme (SDS) vinder præference for disse applikationer. UAE Data Center Storage Market er kritisk for at muliggøre højfrekvent AI-modeltræning og inferens. Regeringsinvesteringer i nationale AI-programmer er direkte knyttet til backend-infrastrukturs pålidelighed. Private sektors ledere adopterer all-flash-systemer til at drive analyse og computer vision i stor skala. Virksomheder søger lagringsplatforme, der kan balancere kapacitetsvækst med lave adgangstider.

- For eksempel indgik e& (Etisalat) et partnerskab med Dell Technologies i 2024 for at fremme AI-initiativer ved hjælp af PowerStore-platforme, som understøtter AI-inferens med latens under 1 ms på tværs af telekom-skala datasæt behandlet gennem NVMe-arkitektur.

Regulatorisk overholdelse og datasuverænitet love understøtter efterspørgslen efter onshore lagringsfaciliteter

UAE’s vægt på datalokalisering har fået finansielle institutioner og sundhedsudbydere til at lagre data onshore. Centralbankens og ADGM’s regler håndhæver streng kontrol over kundedata placering og adgang. Dataklassificeringsstandarder og sektorspecifikke overholdelsesregler opmuntrer investeringer i suveræn lagringsinfrastruktur. Offentlige cloud-aktører opererer nu i landets regioner for at understøtte overholdelsesarbejdsbelastninger. UAE Data Center Storage Market drager fordel af denne regulatoriske klarhed og statsstøttede infrastruktur. Virksomheder kræver lagring, der er i overensstemmelse med ISO 27001, PCI DSS og HIPAA standarder. On-premises og hybride modeller udvikler sig for at imødekomme overholdelse uden at ofre ydeevne. Lagringsudbydere tilbyder lagdelte lagringstjenester for at understøtte sikker arkivering og backup. Markedet spiller en grundlæggende rolle i at muliggøre suveræne digitale tjenester på tværs af sektorer.

Høj virksomhedsadoption af hybride IT-strategier driver efterspørgslen efter interoperable lagringsplatforme

Erhvervskunder i UAE omfavner hybride IT-strategier, der balancerer skyens smidighed med kontrol over lokale systemer. Organisationer inden for telekommunikation, olie & gas og ejendom kræver elastisk lagring, der spænder over både edge og kerne miljøer. Dette gør interoperabilitet og samlet styring til kritiske købekriterier. UAE’s datacenterlagermarked udvikler sig til at tilbyde fleksible lagerplatforme med synlighed på tværs af miljøer. Leverandører pakker lager sammen med orkestreringsværktøjer, lagdelingssoftware og AI-baseret optimering. Edge-lagringsimplementeringer vokser på grund af smart city-projekter og IoT-baserede infrastrukturudrulninger. Organisationer har brug for at flytte og behandle data tættere på kilden og derefter arkivere eller analysere centralt. Interoperabilitet med containeriserede miljøer og multi-cloud opsætninger driver lagerdesign. Fokus forbliver på problemfri skalerbarhed, realtidssynkronisering og centraliseret politikontrol.

- For eksempel implementerede ADNOC Pure Storage FlashArray-systemer i nylige hybride opsætninger, der leverer op til 15 GB/s gennemstrømning til behandling af data fra tusindvis af IoT-sensorer i olieudvindingsoperationer på tværs af edge og kerne miljøer.

Markedstendenser

Fremkomst af væskekøling og lagerfortætning for at understøtte høj-gennemstrømnings AI-arbejdsbelastninger

Nye arbejdsbelastninger knyttet til generativ AI og videoanalyse presser de termiske og ydeevnemæssige grænser for ældre opsætninger. Datacentre i UAE bevæger sig mod tætte rack-konfigurationer med højere IOPS og gennemstrømningsbehov. Væskekølede lagernoder og adskilt arkitektur er ved at komme ind i pilotstadier i hyperscale og telekommunikationsopsætninger. Det markerer et skift fra traditionel luftkølet infrastruktur mod avancerede termiske løsninger. UAE’s datacenterlagermarked er i tråd med denne overgang for at imødekomme kravene fra AI-inferens og HPC. Leverandører tilbyder nu høj-densitets NVMe-kabinetter og lageracceleratorer til at understøtte hurtige pipelines. Lagerstyringssoftware skal nu adressere termisk telemetri og systemomfattende optimering. Varmebevidst arbejdsbelastningsplanlægning bliver en standardfunktion på tværs af virksomhedslagerstakke.

Vækst i Data Center-as-a-Service (DCaaS) driver abonnementsbaserede lagermodeller

Virksomheder og startups foretrækker operationel fleksibilitet frem for forudgående infrastrukturudgifter. Dette har udløst en stigende interesse i DCaaS og lager-som-en-service-modeller på tværs af UAE-markeder. Det giver virksomheder mulighed for dynamisk at skalere arbejdsbelastninger, mens omkostningerne tilpasses brugen. Cloud-native firmaer drager især fordel af denne OPEX-baserede tilgang med API-drevet provisionering. UAE’s datacenterlagermarked understøtter dette skift med leverandørøkosystemer, der tilbyder administrerede lagerpakker. Store tjenesteudbydere integrerer nu fakturering, kryptering og overholdelse under samlede DCaaS-porteføljer. Denne tendens omformer leverandør-klientforhold, idet der lægges vægt på langsigtede kontrakter frem for hardware-kun salg. Virksomheder kræver SLA’er knyttet til lageroppetid, gennemstrømning og failover-ydeevne. Servicecentreret levering bliver en konkurrencefordel for regionale aktører.

Stigning i uforanderlige og lufttætte lagringsløsninger for cyberresiliens og backup-overholdelse

Voksende trusler mod cybersikkerhed og ransomware-angreb har tvunget virksomheder til at genoverveje backup- og gendannelsesstrategier. Uforanderlige lagervolumener, snapshot-bevaring og luftgappede arkitekturer oplever øget tiltrækning i UAE. Regeringsorganisationer og BFSI-virksomheder kræver manipulationssikre datakopier til revision og juridisk gendannelse. UAE’s datacenterlagermarked afspejler dette ved at tilføje compliance-fokuserede lag til standardtilbud. Leverandører pakker WORM-aktiverede drev og S3-kompatibel objektlagring med indbygget replikation. Luftgapning implementeres i stigende grad ved hjælp af isolerede DR-steder og båndhvælvinger. Backup-politikker involverer nu anomali-detektion og ransomware-tilbageførsel på lager-niveau. Det hæver sikkerhedsforventningernes grundniveau på tværs af alle implementeringer.

AI-drevet lageranalyse og prædiktiv overvågning bliver en integreret del af driften og SLA-levering

Datacenteroperatører vender sig mod AI-drevne værktøjer til at overvåge, forudsige og auto-korrigere lageroperationer. Disse systemer sporer IOPS, latensspidser, gennemløbsflaskehalse og mønstre for diskfejl. Prædiktiv lageranalyse muliggør forebyggende vedligeholdelse, hvilket forbedrer serviceoppetid og SLA-overholdelse. UAE-baserede colocation- og managed service-udbydere bruger disse værktøjer til at opretholde ydeevne i stor skala. UAE’s datacenterlagermarked inkluderer lagerstakke indlejret med telemetri-samlere og ML-algoritmer. Virksomheder opnår bedre indsigt i brugstendenser og optimering af lagerniveauer. Automatiske advarsler og dynamisk klargøring reducerer svartider og nedetid. Disse tendenser afspejler intelligensens voksende rolle i backend-lagerstyring.

Markedsudfordringer

Høj kapitalinvestering og ROI-usikkerhed ved skalering af flash-baseret lager til nye arbejdsbelastninger

Flash-baseret lager, især NVMe og all-flash arrays, leverer lav latens og høj gennemløb, men kommer til en høj pris. Mange UAE-virksomheder kæmper med den nødvendige startkapital for at opbygge petabyte-skala flash-infrastruktur. Uden klar ROI-synlighed tøver mellemstore virksomheder med at migrere fra ældre HDD-opsætninger. UAE’s datacenterlagermarked skal adressere dette ved at introducere finansieringsmodeller eller lagdelte løsninger. Optimering af omkostningsydelse er stadig en mangel, især for AI og realtidsanalyse arbejdsbelastninger. Lagerleverandører står over for pres for at balancere innovation med overkommelighed. Interne datacentre har brug for modulære designs, der tillader delvise opgraderinger uden fuld stakfornyelse. Prissensitivitet i mellemmarkedsegmenter skaber efterspørgsel efter hybride konfigurationer med smart caching. Udfordringen er at håndtere vækst uden at belaste CAPEX-cyklusser.

Kompleksiteten ved at håndtere multi-cloud og edge-implementeringer med enhedslagerarkitektur

Organisationer med hybrid- eller multi-cloud-strategier har svært ved at håndtere ensartet dataadgang, synkronisering og backup-politikker. Interoperabilitet mellem cloud-platforme, edge-implementeringer og central infrastruktur er fortsat begrænset. Hver leverandør har ofte proprietære systemer, hvilket gør integration dyr og kompleks. Det Forenede Arabiske Emiraters datacenterlagermarked skal udvikle sig med standardiserede API’er og værktøjer til orkestrering på tværs af cloud. Virksomheder har brug for fuld-stack synlighed for at forhindre datasiloer på tværs af applikationer og zoner. Det bliver svært at opretholde ensartet overholdelse og sikkerhed på tværs af adskilte lagringslag. Ydelsesoptimering udfordres yderligere af varierende latenstid, båndbredde og adgangsmønstre. Denne kompleksitet sænker IT’s reaktionsevne og øger driftsomkostningerne. At adressere det kræver samarbejdende økosystemer og interoperable rammer.

Markedsmuligheder

Udvidelse af AI- og videoovervågningsarbejdsbelastninger frigør efterspørgsel efter højhastigheds lagdelt lager

AI-overvågning, smart city-analyse og realtidsstreaming genererer højfrekvente datamængder. Offentlige og kommercielle implementeringer kræver nu multi-tier lager med dyb arkivering og øjeblikkelig tilbagekaldelse. Det Forenede Arabiske Emiraters datacenterlagermarked ser en stærk mulighed i at betjene AI-klare videoarbejdsbelastninger på tværs af smart transport, sikkerhed og detailhandel. Der er efterspørgsel efter skalerbar objektlagring og flash-baserede edge-caches, der understøtter øjeblikkelig forespørgsel.

National digital økonomivision skaber momentum for regionale og edge data hubs

De Forenede Arabiske Emiraters strategiske vision om at blive en leder inden for digital økonomi skaber stærke incitamenter for lokale edge hubs. Industriområder, logistik-korridorer og bycentre vil kræve lokaliseret lager til latenstidssensitive applikationer. Det giver lagerudbydere en mulighed for at integrere tjenester i smart infrastruktur. Det øger også behovet for interoperabel hybrid cloud-lagring i overensstemmelse med nationale datapolitikker.

Markedssegmentering

Efter lagertype

All-flash lager fører i præstationsfølsomme implementeringer på tværs af BFSI, regering og hyperscale cloud-zoner. Hybridlager følger tæt, og tilbyder balance mellem hastighed og omkostningseffektivitet for mellemstore arbejdsbelastninger. Traditionel lager forbliver relevant i backup-, arkiv- og koldlagerbrugssager. Andre inkluderer objektlagringssystemer med S3-kompatibilitet. Det Forenede Arabiske Emiraters datacenterlagermarked fortsætter med at skifte mod flash-først strategier i aktive arbejdsbelastningszoner.

Efter lagerimplementering

Storage Area Network (SAN) systemer dominerer kernevirksomhedsarbejdsbelastninger og tilbyder højhastigheds blokniveauadgang. NAS-systemer er populære til indholdstunge og backup-fokuserede implementeringer i medier og uddannelse. DAS forbliver niche, brugt i edge og single-tenant arkitekturer. Andre former som cloud-native SDS vinder indpas. Det Forenede Arabiske Emiraters datacenterlagermarked afspejler en voksende efterspørgsel efter centraliseret SAN med cloud-udvidelig arkitektur.

Efter komponent

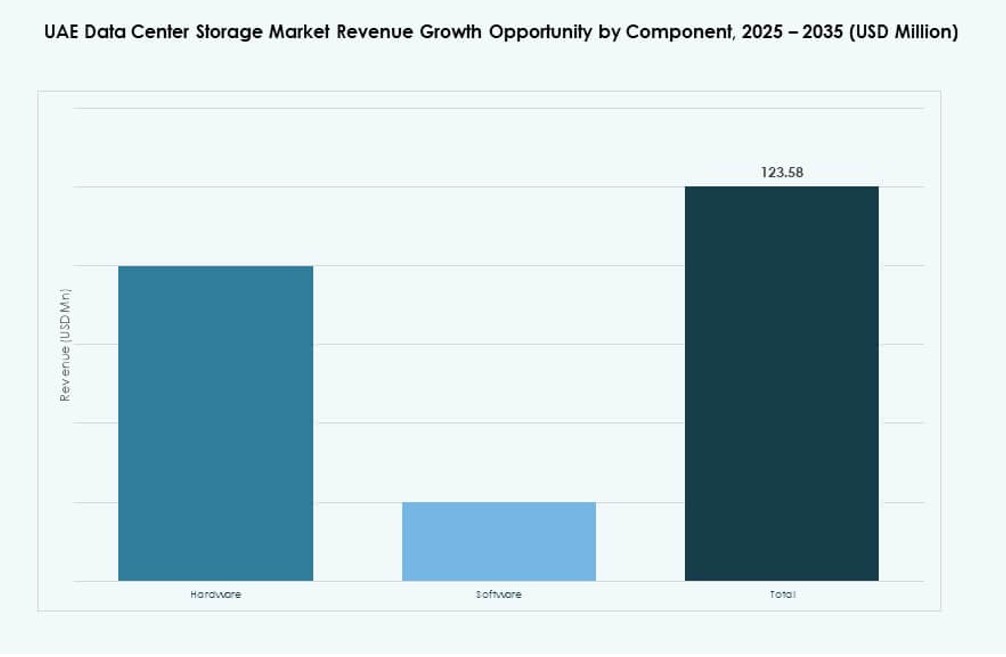

Hardware har den største andel på grund af stærk efterspørgsel efter højkapacitetsdrev, NVMe-arrays og controllere. Software vinder fart gennem SDS-platforme, automatiseringsværktøjer og AI-drevne overvågningsstakke. Lagringssoftware spiller en kritisk rolle i lagdeling, deduplikering og orkestrering. Det understøtter skalering og omkostningseffektivitet på tværs af hybride modeller. Det Forenede Arabiske Emiraters datacenterlagermarked ser afbalanceret vækst på tværs af begge komponenter.

Efter medium

Solid-state-drev (SSD) dominerer de aktive lagringslag til højtydende applikationer i BFSI og AI. HDD’er bevarer relevans i backup og lavpris arkivlag. Båndlagring, selvom mindre almindelig, bruges stadig i luftgappede og reguleringsarkiver. SSD-adoption forventes at stige på grund af lavere latenstid og energieffektivitet. UAE’s datacenterlagermarked er i tråd med globale tendenser, der favoriserer SSD-først implementering.

Efter Implementeringsmodel

Cloud-baseret lagring oplever høj tiltrækning fra startups, SaaS-udbydere og digital-først virksomheder. On-premises lagring forbliver vigtig for regulerede sektorer og latenstidssensitive operationer. Hybride lagringsmodeller dukker op som den mest strategiske mulighed, der blander kontrol og smidighed. Disse modeller tilbyder fordele ved katastrofegendannelse og skalerbarhed. UAE’s datacenterlagermarked afspejler stærk vækst i hybride modeller på grund af cloud-modenhed og datapolitikker.

Efter Anvendelse

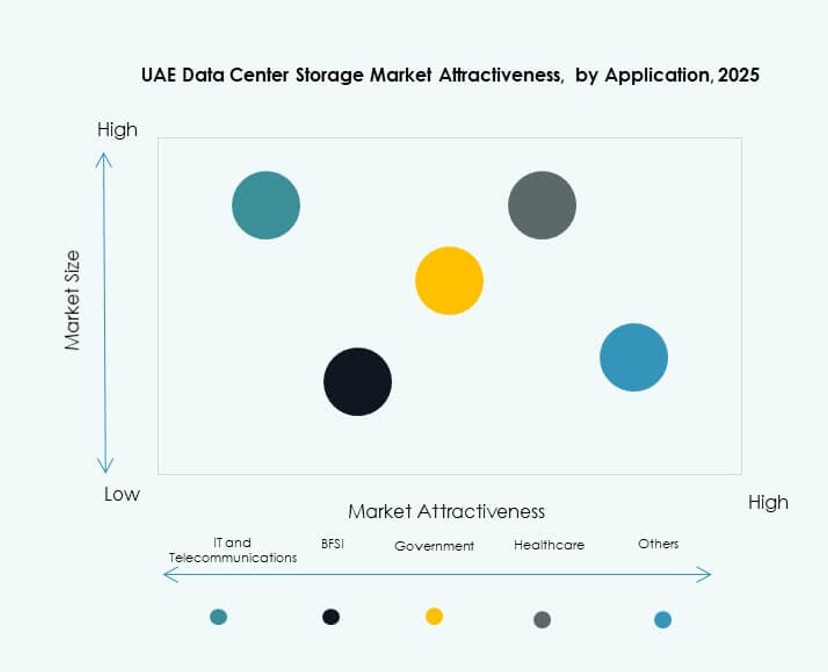

IT- og telekommunikationssektorerne fører lagringsforbruget på grund af digitalisering, streaming og 5G arbejdsbelastninger. BFSI følger med et voksende behov for sikker, overensstemmende og robust lagring. Regeringen er en nøglekøber, især for nationale cloud-, AI- og smart city-projekter. Sundhedslagring udvides med billeddannelse, diagnostik og EHR arbejdsbelastninger. UAE’s datacenterlagermarked understøtter forskellige vertikale behov med specialiserede platforme.

Regionale Indsigter

Dubai Kommanderer Over 50% Markedsandel Drevet af Hyperscale Zoner og Interkonnektionsstyrke

Dubai har mere end 50% andel af UAE’s datacenterlagermarked. Byen fører i hyperscale, fintech og indholdsstreaming efterspørgsel, hvilket driver premium lagringskapacitet. Store cloud-aktører, teleselskaber og virksomhedsknudepunkter opererer fra Dubai Internet City og andre frihandelszoner. Dens undersøiske kabel landingsstationer forbedrer latenstidssensitive lagringsydelser. Stærke reguleringsrammer og datasikkerhedsinfrastruktur tiltrækker også lagringsinvesteringer. Dubai fungerer som epicenter for multi-tenant og suveræne cloud-implementeringer.

- For eksempel tilbyder Equinix DX1 i Dubai Production City 3.801 kvm whitespace med op til 6 kW strøm tæthed pr. kabinet til hyperscale interkonnektivitet.

Abu Dhabi Holder Omkring 35% Andel Forankret af Regerings- og AI-Drevne Lagringsbehov

Abu Dhabi tegner sig for cirka 35% af UAE’s datacenterlagermarked. Regeringsstøttede smart city-projekter, nationale cloud-initiativer og AI-brugssager skaber konstant efterspørgsel. Byen understøtter suveræn hosting for den offentlige sektor, uddannelse og sundhedsarbejdsbelastninger. Dens investeringer i forskningsklynger og energidata platforme øger lagringskravene. Data lokaliseringsmandater styrker dens position i regulerede lagringstjenester. Abu Dhabi tilbyder høj modstandsdygtighed og overholdelse af regler på tværs af implementeringer.

- For eksempel har Khazna Data Centers opnået Uptime Institute Tier III-certificering for flere UAE-faciliteter, inklusive sine Apollo 5 og Apollo 6 datacentre i Abu Dhabi. Disse steder har N+1 redundans og er designet til at understøtte høj-tilgængelighed virksomhed og edge implementeringer.

Nordlige Emirater Bidrager med 15% Andel med Voksende Rolle i Edge og Sekundære Lagringssteder

Sharjah, Ras Al Khaimah og Fujairah har tilsammen omkring 15% markedsandel. Disse emirater bliver vigtige for edge hosting, katastrofeberedskab og branchespecifikke databehov. Lagringsudbydere implementerer Tier II og Tier III faciliteter for at understøtte smart produktion, logistik og uddannelse. Deres nærhed til nye bykorridorer og industrizoner driver væksten. Regionen oplever efterspørgsel efter kompakte, modulære og cloud-administrerede lagringsenheder. Markedet for datacenterlagring i UAE udvider sig her for at understøtte regional digital inklusion.

Konkurrence Indsigter:

- Khazna Data Centers

- Equinix UAE

- Gulf Data Hub

- Moro Hub

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

Markedet for datacenterlagring i UAE formes af en blanding af lokale colocation-udbydere og globale OEM’er. Khazna, Moro Hub og Gulf Data Hub leder lokaliserede infrastrukturimplementeringer og tilbyder suveræn cloud og høj-densitets lagring. Globale leverandører som Dell, HPE, Cisco og Huawei leverer avancerede lagringsplatforme, der integrerer NVMe, SDS og hybride arkitekturer. Disse aktører fokuserer på ydeevne, compliance og fleksibilitet for at understøtte AI, BFSI og offentlige arbejdsbelastninger. Equinix UAE understøtter grænseoverskridende sammenkobling og katastrofeberedskabslagring. NetApp, IBM og Cisco muliggør multicloud og software-definerede miljøer. Markedet forbliver konkurrencepræget med bundtede tjenester, infrastruktur-SLA’er og regionale partnerskaber. Det fortsætter med at udvikle sig gennem M&A, hyperscaler-samarbejder og efterspørgsel efter energieffektive lagringsmodeller.

Seneste Udviklinger:

- I november 2025 sikrede Khazna Data Centers en finansieringsfacilitet på $2,62 milliarder i partnerskab med Abu Dhabi Commercial Bank og First Abu Dhabi Bank for at finansiere udvidelser, herunder nye faciliteter i Abu Dhabi, Dubai og regionens første AI-aktiverede datacenter.

- I november 2025 annoncerede Microsoft og G42 en udvidelse af datacenterkapaciteten på 200 MW gennem Khazna Data Centers (G42 datterselskab), hvilket forbedrer Azures suveræne cloud til AI-arbejdsbelastninger og øger lagringsinfrastrukturen, med initial kapacitet online ved udgangen af 2026.

- I januar 2025 dannede Gulf Data Hub et strategisk partnerskab med KKR, der forpligter over $5 milliarder i investeringer for at skalere datacenterkapaciteten midt i stigende hyperscale og AI-efterspørgsel i Golfen.