エグゼクティブサマリー:

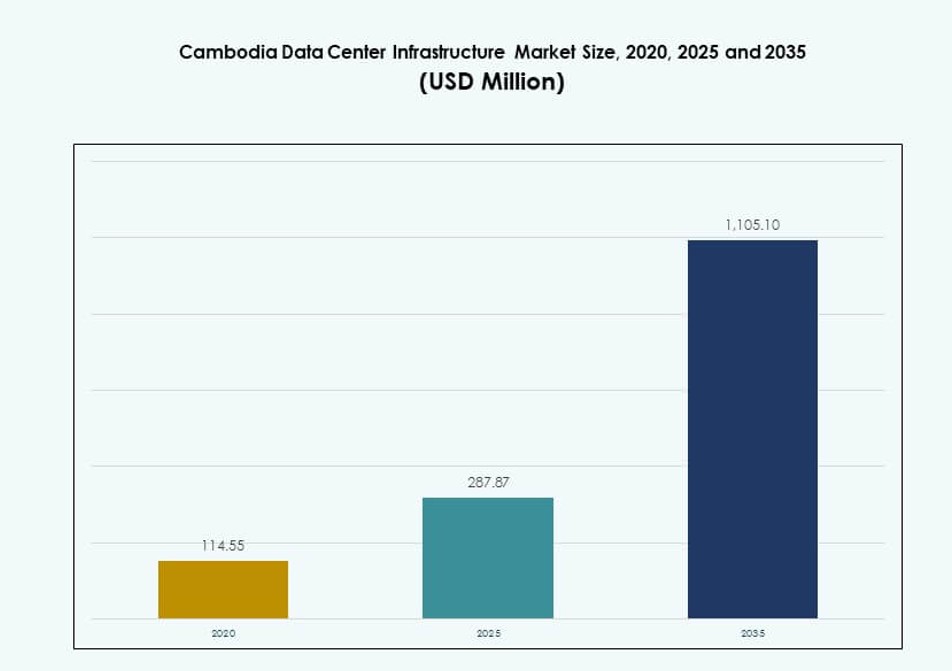

カンボジアのデータセンターインフラ市場の規模は、2020年に1億1,455万米ドルから2025年に2億8,787万米ドルと評価され、2035年には11億510万米ドルに達すると予想されており、予測期間中のCAGRは14.27%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| カンボジアデータセンターインフラ市場規模 2025 |

2億8,787万米ドル |

| カンボジアデータセンターインフラ市場、CAGR |

14.27% |

| カンボジアデータセンターインフラ市場規模 2035 |

11億510万米ドル |

市場は、銀行、通信、公共サービスにおけるデジタルプラットフォームの採用拡大により拡大しています。企業は、機敏性と稼働時間を向上させるためにクラウドおよびエッジコンピューティングに移行しています。冷却、電力システム、モジュラー構築の革新は、エネルギー効率の高い展開をサポートします。カンボジアのデジタルファースト経済への移行に伴い、認定されたスケーラブルなインフラの需要が高まっています。これらのトレンドにより、市場は地域のプレーヤーやグローバルなインフラ企業にとって重要な投資先となっています。

プノンペンは、強力な企業需要と政府のインフラ推進により、市場成長を牽引しています。シアヌークビルと国境経済圏は、海底ケーブルアクセスと産業拡大により新興拠点となっています。シェムリアップとバッタンバンも、観光と中小企業クラスターでのデジタル接続性の向上に伴い、展開が増加しています。各ゾーンは、カンボジアの進化するデータインフラエコシステムにおいて独自の役割を果たしています。

市場のダイナミクス:

市場の推進要因

通信、BFSI、Eコマース分野でのデジタルトランスフォーメーションの急増がインフラ需要を促進

カンボジアのデータセンターインフラ市場は、通信、銀行、Eコマースにおけるデジタル化の進展によって推進されています。企業はデジタルプラットフォームを拡大しており、これによりローカルデータホスティングと低遅延サービスの需要が増加しています。金融機関はデジタルバンキングに移行し、安全でスケーラブルなインフラを必要としています。通信プロバイダーは、クラウドネイティブシステムとファイバー展開でネットワークをアップグレードしています。Eコマースの成長は、高可用性ストレージとリアルタイム分析を求めています。この環境は、ラックシステム、バックアップソリューション、ハイブリッドサーバーへの投資を促進します。政府の電子サービスとスマートシティ計画がインフラ展開を加速させています。ペーパーレス、モバイルファーストサービスへの戦略的移行がITの近代化需要を押し上げています。

クラウドコンピューティングの採用拡大がスケーラブルでモジュラーなインフラ投資の必要性を生み出す

クラウドの採用は、企業や公共機関の間で急速に増加しています。組織は、SaaS、PaaS、IaaSの提供モデルに柔軟なインフラを求めています。このシフトは、スケーラブルなラック展開と負荷分散を可能にするモジュラービルドを推進します。企業は、サーバースペースを最適化し、エネルギー効率を向上させるために仮想化を採用しています。AIとMLを通じたデータ駆動型の意思決定も、オンプレミスからクラウドへの移行をサポートしています。マルチテナント施設は、コスト効率とマネージドサービスのために好まれています。クラウドプロバイダーの地域拡大も、地元のエコシステムの成長を促進します。カンボジアのデータセンターインフラ市場は、アジャイルでクラウド対応の施設へのアーキテクチャのシフトから恩恵を受けています。

政府主導の規制支援とデジタル経済計画が好ましい投資環境を創出

ICTインフラ開発を支援する政府戦略は、市場の加速において重要な役割を果たしています。デジタル経済の成長に焦点を当てた国家プログラムは、官民パートナーシップを奨励しています。規制の枠組みは、サイバーセキュリティ基準、データ保護、災害復旧の義務を確保しています。これらの政策は、ティアIIIおよびIV施設への投資の明確な道筋を作り出します。政府は、インセンティブと持続可能な設計ガイドラインを通じて、グリーンインフラを支援しています。電気通信およびクラウドサービスへの外国直接投資のライセンスは簡素化されています。金融機関や電子ガバナンス機関の間で、コンプライアンスと認証を受けたデータセンターの需要が増加しています。カンボジアのデータセンターインフラ市場は、この規制の推進を利用して構造的な成長を遂げています。

- 例えば、2023年には、カンボジア政府が1億ドルを投資して、国内のデジタルインフラを強化しました。このイニシアチブは、データセンターの拡張を支援し、国のデジタルトランスフォーメーションの取り組みを加速させました。

ASEANにおける戦略的な位置が国境を越えた接続性と地域データトラフィックの最適化を可能にする

カンボジアの地理的な近接性は、タイ、ベトナム、ラオスに対する地域データルーティングにおける地位を強化します。企業は、周辺国のバックアップおよびオーバーフローハブとしてこの国を見ています。海底ケーブルプロジェクトと内陸ファイバー回廊が高速接続をサポートしています。企業は、東南アジア全体でのレイテンシーに敏感なオペレーションのために、カンボジアのインフラを活用しています。地元政府は、ITインフラを通じたデジタルトレードの促進を推進しています。地域の電気通信事業者とハイパースケーラーは、カンボジアをコスト効率の高いエッジロケーションとして注目しています。新興のトランジットポイントとしての地位は、地域のクラウドおよびAI導入をサポートしています。カンボジアのデータセンターインフラ市場は、ASEANのデジタルバリューチェーンにおいて戦略的な重要性を獲得しています。

- 例えば、カンボジア-香港海底ケーブルリンクは、地域のデータ交換を強化し、電気通信事業者とハイパースケーラーのためのエッジハブとしての国の地位を確立しています。

市場動向

地方や遠隔地のオペレーションの低レイテンシー要件を満たすためのエッジデータセンターへのシフト

市場は、特に非都市部でのエッジデータセンターの展開へのシフトを目撃しています。物流、アグリテック、地方銀行業務を行う企業は、コンピューティングリソースへの迅速なアクセスを必要としています。エッジモデルは、遠隔地でのレイテンシーと帯域幅の負担を最小限に抑えるのに役立ちます。テレコム企業は、5Gネットワークの負荷を処理するためにマイクロデータセンターを展開しています。リモート教育や遠隔医療サービスは、データのローカリティと迅速な応答時間を求めています。企業は、迅速な設置を可能にするモジュール式のコンテナ化ユニットを好みます。このトレンドは、リアルタイムアプリケーションをサポートし、地域のITインフラへのアクセスを強化します。カンボジアのデータセンターインフラ市場は、全国的なカバレッジのための戦略的な動きとしてエッジの成長を見ています。

エネルギー効率とPUEを改善するための液体冷却とグリーンインフラデザインの採用

新しいデータセンターの建設は、エネルギー効率を改善した持続可能なデザインに焦点を当てています。オペレーターは、密集したコンピューティング環境での熱と電力負荷を削減するために液体冷却技術を採用しています。インロー冷却、リアドア熱交換器、冷水ループなどのシステムが従来のCRACユニットに取って代わります。施設は、効率的な気流とゾーニングを通じて、より低い電力使用効率(PUE)を目指しています。グリーン認証の推進は、太陽光統合UPSシステムの使用を促進します。バッテリーエネルギー貯蔵システム(BESS)は、グリッドサポートとバックアップのために普及しています。カンボジアのデータセンターインフラ市場は、ESG目標と運用コスト削減を達成するためにエコフレンドリーなインフラを統合しています。

展開サイクルを加速するためのモジュラーおよびプレハブ建設アプローチの高まり

迅速な容量拡大の必要性が、モジュラーおよびプレハブシステムの需要を押し上げています。建設業者は、現場での迅速な組み立てのためにオフサイト製造されたコンポーネントを展開しています。これらのシステムは、スケーラビリティ、短いリードタイム、優れた品質管理を提供します。Tier IIIおよびIVのデザインは、サーバーホール、冷却コリドー、電気ベイのためにプレエンジニアードモジュールを使用しています。EPCおよびターンキーコントラクターは、標準化された建築キットを通じてプロジェクトを迅速に提供します。小規模なオペレーターは、大規模な投資の前にサービスを試験するためにモジュラーセットアップを使用します。カンボジアのデータセンターインフラ市場は、このトレンドを受け入れ、プロジェクトリスクと建設遅延を減少させています。

リアルタイムオペレーションのためのAI駆動型インフラ管理および監視ソリューションの成長

オペレーターは、インフラ管理とインシデント検出のためにAIと自動化を実装しています。予測保守、冷却最適化、負荷分散はAIアルゴリズムによって処理されます。UPS、BESS、PDUのリアルタイム監視は、運用の稼働時間を向上させます。スマートセンサーは、ダウンタイムを防ぐために熱変化と気流を追跡します。データ駆動型の洞察は、容量計画とエネルギー保存をサポートします。DCIMプラットフォームは、高度な分析ダッシュボードを統合するよう進化しています。カンボジアのデータセンターインフラ市場は、パフォーマンスを向上させ、コストを削減し、稼働時間をサポートするためにインテリジェントシステムと共に進化しています。

市場の課題

高密度データセンターの運用と成長を妨げる限られた電力信頼性とグリッド制約

カンボジアの不安定な電力供給は、高密度インフラの展開に課題をもたらしています。頻繁な停電や電圧変動は、運用リスクとコストを増加させます。オペレーターは、ジェネレーター、UPSシステム、BESSを通じてバックアップ電源に過剰投資する必要があります。非都市部での電力網拡張プロジェクトが遅延し、地方での展開計画に影響を与えています。電力の利用可能性がラック密度と負荷配分戦略を制限しています。データセンターは、Tier IIIおよびIVの稼働時間保証を満たすのが困難です。これらの問題は、グローバルなクラウドプロバイダーやコロケーション企業による投資を遅らせています。カンボジアのデータセンターインフラ市場は、成長を維持するために電力網の信頼性の障壁を克服する必要があります。

熟練労働力の不足と限定的な地元ベンダーエコシステムが複雑なプロジェクトの実行を遅らせる

市場は、MEP設計、自動化、サーバーメンテナンスにおける熟練した専門家の不足に苦しんでいます。オペレーターは、Tier認証、ITサポート、プロジェクトの立ち上げに外国の専門家に依存しています。地元のベンダーベースは、液体冷却や高密度ラックのような高級コンポーネントの専門性に欠けています。これにより、調達サイクルが延び、設置コストが高くなります。トレーニングプログラムは限られており、技術教育は資金不足です。カンボジアに進出する国際企業は、パートナーシップや社内スキルアップを通じて能力を構築する必要があります。カンボジアのデータセンターインフラ市場は、グローバルスタンダードを満たすために、より強力な労働力開発とベンダーエコシステムを必要としています。

市場機会

BFSIおよび通信セクターからの強い需要が認定およびスケーラブルな施設の必要性を促進

銀行および通信企業は、ますます安全な運用のためにTier III+認定施設を必要としています。規制遵守と事業継続性のニーズがコロケーションとプライベートビルドアウトを促進しています。急速なデジタルオンボーディングと5Gの展開が、エッジおよびコアインフラの需要を拡大しています。これにより、PDU、UPS、およびエネルギー効率の高いラック設計への投資が促進されます。カンボジアのデータセンターインフラ市場は、これらのセクターと共にスケールする認定施設開発者にとっての機会を提供します。

外国直接投資と地域接続プロジェクトがグローバルプレーヤーにとって戦略的な参入ポイントを創出

カンボジアのデジタル経済への外国の関心の高まりが、インフラパートナーシップの扉を開いています。海底ケーブルリンクとASEAN接続計画が、地域データハブのビジネスケースを改善しています。国際EPC企業とクラウドプロバイダーは、地元の通信会社とのジョイントベンチャーを模索しています。これらの要因により、カンボジアのデータセンターインフラ市場は、東南アジアにおける費用対効果の高い戦略的なハブとして位置付けられています。

市場セグメンテーション

インフラタイプ別

カンボジアのデータセンターインフラ市場は、電力の安定性と稼働時間において重要な役割を果たす電気インフラが最大のシェアを占めています。冷却ニーズによって駆動される機械インフラがそれに続きます。企業がスケーラブルなストレージとサーバーを求めるため、ITおよびネットワークインフラは強力な採用を見せています。モジュラービルドにとって重要な土木および構造コンポーネントもあります。他には、効率的な運用をサポートするセキュリティおよび環境制御システムが含まれます。

電気インフラによる分類

カンボジアでは、電力の信頼性に対する懸念から無停電電源装置(UPS)システムがこのセグメントをリードしています。バッテリーエネルギー貯蔵システム(BESS)は、エネルギーのバックアップとグリッドの安定化のために使用が増加しています。電源分配ユニット(PDU)は、密集したサーバーラックへの信頼性のある電力供給を保証します。転送スイッチとグリッド接続ソリューションは、Tier III/IV 認証に不可欠です。ユーティリティサービスは地域によって異なり、展開コストに影響を与えます。カンボジアのデータセンターインフラ市場は、需要を満たすために高信頼性の電気システムに重点を置いています。

機械インフラによる分類

CRAC/CRAHのような冷却ユニットは、特に熱帯地域のカンボジアのデータセンターで不可欠です。空冷および水冷のチラーは、高容量のサーバーホールをサポートします。コールドアイルとホットアイルのような封じ込めシステムは、気流を最適化します。ポンプと配管システムは、冷却液の循環を保証します。運営者は、PUEを管理するためにエネルギー効率の高い冷却に向かっています。機械的信頼性は、データセンターの性能と容量計画を決定します。このセグメントは、熱負荷と電力密度の増加とともに成長しています。

土木/構造および建築による分類

床上げ床、吊り天井、モジュラー超構造が土木インフラセグメントを支配しています。拡張の容易さから、モジュラーまたはプレハブシステムの採用が迅速化しています。鋼鉄またはコンクリートで作られた超構造は、構造的安定性とセキュリティを提供します。建物の外皮材料は、熱損失を減少させ、エネルギー効率を向上させます。洪水の多い地域では、サイト準備が重要です。カンボジアのデータセンターインフラ市場は、リードタイムを短縮し、レジリエンスを向上させるためにスマートビルディング手法を採用しています。

ITおよびネットワークインフラによる分類

サーバーとストレージソリューションは、データ量の増加によりこのセグメントでの主要な支出を占めています。ネットワーク機器は、内部および外部システムを接続するために不可欠です。ラックとエンクロージャは、高密度のセットアップと気流管理をサポートするために進化しています。ケーブルと光ファイバーは、ゾーン間の高速接続をサポートします。このセグメントは、企業のクラウドシフトとコンテンツ需要により成長しています。カンボジアのデータセンターインフラ市場は、企業のデジタル化の進展と規制遵守のニーズから利益を得ています。

データセンタータイプによる分類

エンタープライズおよびコロケーションデータセンターは、地元の企業や機関を支援し、重要なシェアを持っています。エッジデータセンターは、遠隔地のデジタル化と5Gをサポートし、急速に成長しています。ハイパースケールの採用は初期段階にありますが、地域のプレイヤーからの関心を集めています。モジュラーおよび小規模デザインは、国のエネルギーと不動産の状況に適しています。カンボジアのデータセンターインフラ市場は、進化するデジタル需要に合わせたスケーラブルでコスト効果の高い形式を好みます。

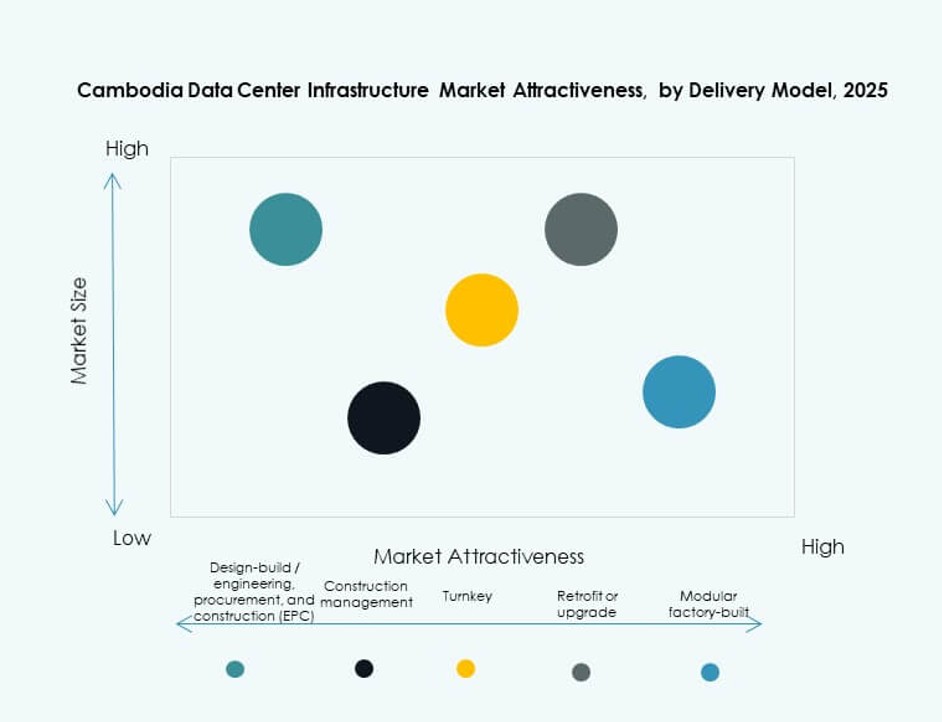

提供モデルによる分類

エンドツーエンドの専門知識の必要性から、ターンキーおよびデザインビルドモデルが市場を支配しています。古い施設がインフラを近代化するにつれて、改修およびアップグレードプロジェクトも増加しています。モジュラーの工場製ソリューションは、地方およびティア2ゾーンでの迅速な展開をサポートします。EPC請負業者は、国内の能力が限られているため、最も複雑な建設を担当します。カンボジアのデータセンターインフラ市場は、タイムリーな実行とリスク軽減のために合理化された提供モデルに依存しています。

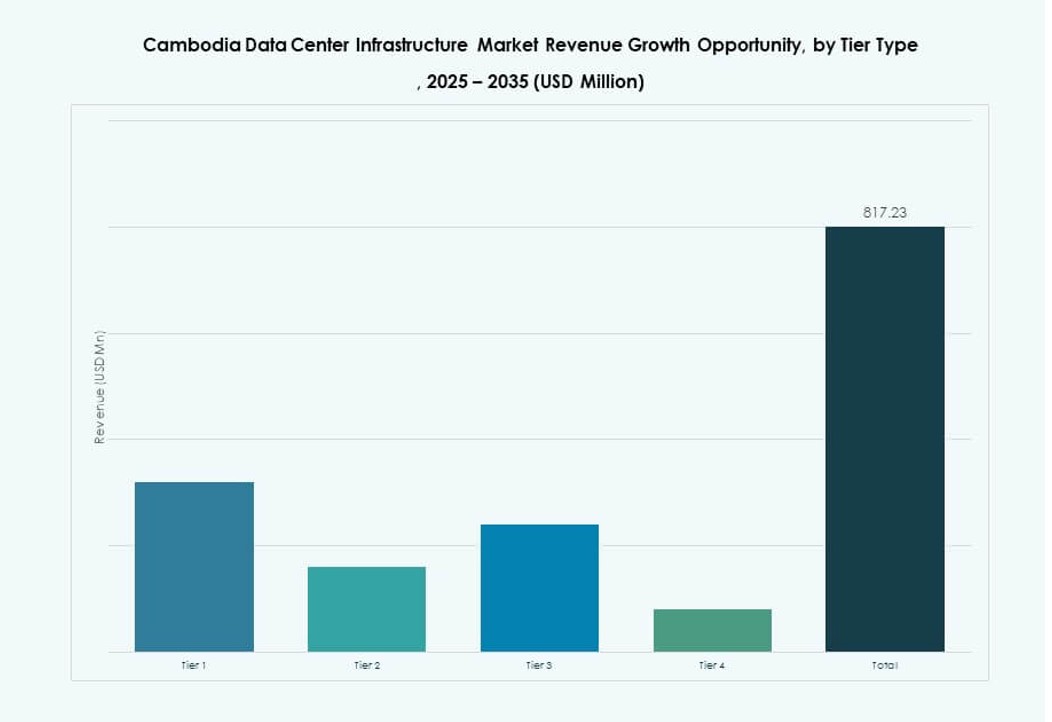

ティアタイプによる分類

Tier IIIインフラストラクチャは、信頼性とコスト効率のバランスが取れているため、最も好まれています。一部の金融および政府のクライアントは、重要なワークロードに対してTier IV認証を要求します。Tier IおよびIIは、エッジまたはバックアップ展開において依然として関連性があります。認証レベルは、UPS、PDU、冷却システム、およびBMSの調達を促進します。カンボジアのデータセンターインフラストラクチャ市場は、稼働時間の保証とサービスレベル契約を満たすために、より高いティアに向かっています。

地域の洞察:

プノンペン首都圏 – 企業および政府の需要により55%以上の市場シェアをリード

プノンペンのサブリージョンは、カンボジアのデータセンターインフラストラクチャ市場で55%以上の最大シェアを保持しています。国の商業および行政の中心として機能し、企業および政府のITシステムの需要を促進しています。主要な銀行、通信事業者、および国家機関は、データセンターを運営するか、都市でコロケーションスペースを借りています。ネットワークプロバイダーの高密度とグリッドアクセスにより、Tier IIIインフラストラクチャの開発が可能になります。複数階建てのデータセンターのための不動産の利用可能性が展開をさらに促進します。プノンペンは、モジュラーおよびプレハブインフラストラクチャの早期採用でもリードし、迅速な展開をサポートしています。

- 例えば、ByteDCは2023年5月にプノンペンで3MWのデータセンターファシリティを立ち上げ、国内のデータストレージ容量を強化しました。

シェムリアップとバッタンバン回廊 – 観光と中小企業のデジタル化に焦点を当てた約20%のシェアを持つ新興ゾーン

シェムリアップとバッタンバンは、カンボジアのデータセンターインフラストラクチャ市場の約20%を占めています。これらの地域は、強力な観光産業と中小企業のデジタルエンゲージメントの高まりにより、着実に成長しています。地元のISPや小規模データ企業は、ホテル、旅行プラットフォーム、モバイルアプリのためにエッジサービスを拡大しています。スケーラブルで低メンテナンスのソリューションの需要により、モジュラービルドとマイクロデータセンターが推進されています。電力インフラはまだ開発中であるため、低密度設計に焦点を当てた採用が進んでいます。この回廊は、デジタルインクルージョンとセクターの多様化をサポートする地域のエッジハブとしての関連性を構築しています。

- 例えば、ダウンペンデータセンター(DPDC)は、750以上のサーバーユニットを提供し、冗長システムと精密空調を備え、優れた稼働時間を実現しています。

シアヌークビルと国境経済ゾーン – FDIと接続リンクを通じて25%のシェアを持つ戦略的沿岸ベルト

シアヌークビルを含む沿岸および国境地域は、カンボジアのデータセンターインフラストラクチャ市場の約25%を占めています。これらのゾーンは、外国直接投資と国境を越えたデータトラフィックから勢いを得ています。国際海底ケーブルと港湾インフラへの近接性が、地域のクラウドおよびCDNプロバイダーからの関心を引き付けています。シアヌークビルの特別経済区は、製造、物流、フィンテックの運営からの需要をサポートしています。これらの地域は、コロケーションとプライベートファシリティの両方を採用しており、高効率のUPSおよびBESSシステムの展開が増加しています。ここでの市場は、ASEANのデータフローへのゲートウェイとして機能し、カンボジアのデジタルインフラストラクチャの輸出能力を強化しています。

競争力のあるインサイト:

- Equinix, Inc.

- シュナイダーエレクトリック

- Vertiv Group Corp.

- ABB

- デルタ電子

- シスコシステムズ, Inc.

- デル株式会社

- IBM

- レノボ

カンボジアのデータセンターインフラ市場は、グローバルベンダーがコアシステムをリードしており、中程度の集中度を示しています。大手企業は統合ポートフォリオを通じて電気、冷却、ITスタックを供給しています。これらの企業は強力なパートナーネットワークを活用して地元のオペレーターにアクセスしています。競争は信頼性、効率性、迅速な展開サイクルに焦点を当てています。ターンキーおよびEPCの能力は、複雑な構築において明確な差別化を生み出します。ベンダーはプロジェクトのタイムラインを短縮し、コストを管理するためにモジュラーデザインを推進しています。電力と冷却の専門家は、エネルギー効率の高いソリューションを通じてシェアを獲得しています。ITベンダーはスケーラビリティとセキュリティ機能で競争しています。通信会社との戦略的提携が市場アクセスを拡大します。価格の規律と地元のサービスの深さが勝利する入札を形成します。

最近の動向:

- 2025年8月、Viettel IDCはカンボジア向けにカスタマイズされたクラウドプラットフォーム「Vcloudia」を立ち上げ、データセンターとクラウドコンピューティング市場への重要な参入を果たしました。また、カンボジアの企業向けにAIプラットフォームとソリューションを提供するためにQualcommとのパートナーシップを含んでいます。

- 2025年7月24日、シュナイダーエレクトリックはカンボジアのプノンペンでPrismaSeTスイッチボードを立ち上げ、データセンターと持続可能な産業化のための地元の電気インフラにおける重要な進展を示しました。このイニシアチブには、地元の製造のためのATSカンボジアへの技術移転が含まれており、労働力のスキルを向上させ、より環境に優しいインフラの開発を支援しています。