الملخص التنفيذي:

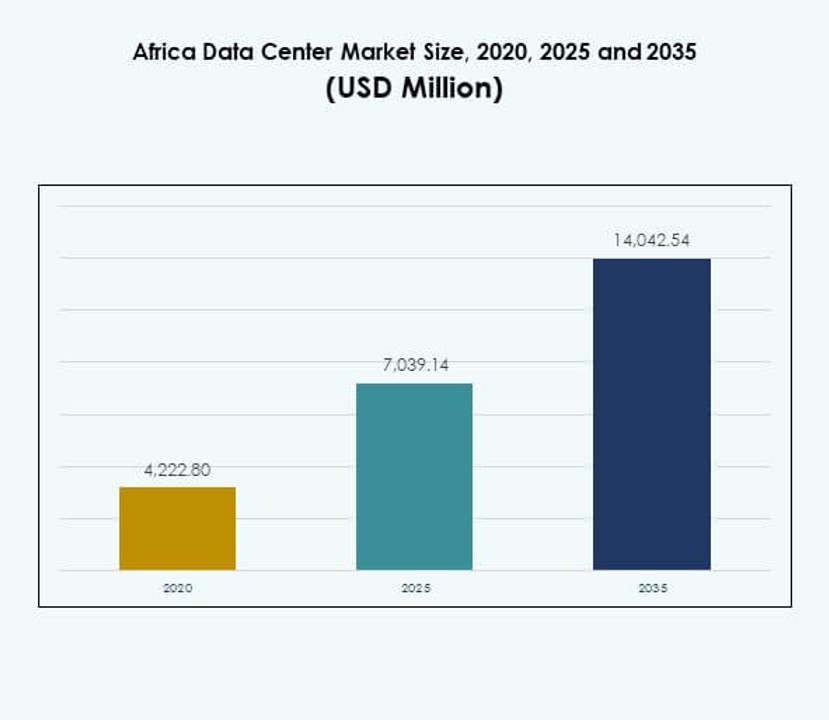

تم تقييم حجم سوق مراكز البيانات في أفريقيا بقيمة 4,222.80 مليون دولار أمريكي في عام 2020 إلى 7,039.14 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14,042.54 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 7.08% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في أفريقيا 2025 |

7,039.14 مليون دولار أمريكي |

| سوق مراكز البيانات في أفريقيا، معدل النمو السنوي المركب |

7.08% |

| حجم سوق مراكز البيانات في أفريقيا 2035 |

14,042.54 مليون دولار أمريكي |

يتم دعم النمو من خلال زيادة اعتماد الحوسبة السحابية، والذكاء الاصطناعي، وإنترنت الأشياء، وتطبيقات البيانات الكبيرة التي تتطلب بنية تحتية قابلة للتوسع ومنخفضة التأخير. تقوم الشركات بتحديث العمليات باستخدام نماذج هجينة ونماذج التواجد المشترك، بينما تدفع الحكومات استراتيجيات الاقتصاد الرقمي لتعزيز المرونة. يحتل السوق أهمية استراتيجية للمستثمرين والشركات الباحثة عن فرص طويلة الأجل في بيئة تتطلب حلول استضافة آمنة وموثوقة.

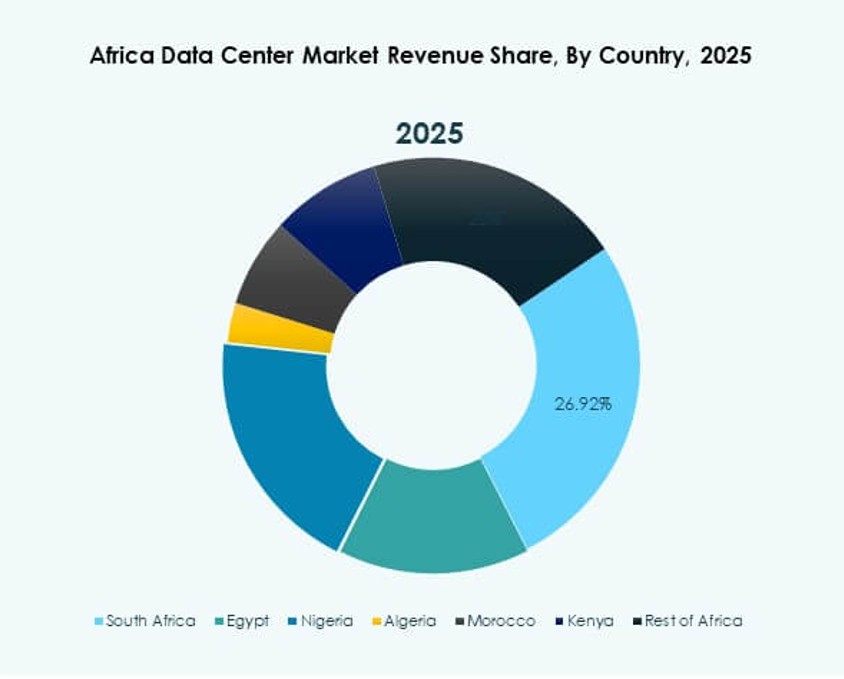

تتصدر جنوب أفريقيا بسبب بنيتها التحتية المتقدمة وحضورها الكبير، حيث تعتبر جنوب أفريقيا المركز الرئيسي. تبرز شرق أفريقيا بدعم سياسي قوي وتحسن الاتصال في كينيا وإثيوبيا. تتوسع غرب أفريقيا بقيادة نيجيريا من خلال نمو التكنولوجيا المالية واعتماد النطاق العريض، بينما تكتسب شمال أفريقيا زخماً من خلال المواقع الاستراتيجية لمصر والمغرب التي تربط أوروبا والشرق الأوسط وأفريقيا.

محركات السوق

محركات السوق

نمو اعتماد السحابة والتحول الرقمي يسرع الطلب على البنية التحتية الموثوقة

يستفيد سوق مراكز البيانات في أفريقيا من الاعتماد السريع للخدمات السحابية عبر القطاعات. تسعى الشركات إلى بنية تحتية موثوقة لاستضافة الأحمال الحرجة وتوسيع العمليات. تدعم السياسات الحكومية التحول الرقمي في البنوك والاتصالات والرعاية الصحية. يعترف المستثمرون بفرصة النمو طويل الأجل في المنطقة. إنه يدفع الاستثمار في الاستضافة الآمنة وقدرات الحوسبة على مستوى المؤسسات. تُمكن المنصات السحابية الأصلية الشركات من البقاء تنافسية ومرنة. تفضل الشركات نماذج النشر القابلة للتوسع والهجينة من أجل المرونة. يدفع الطلب على النظم البيئية الرقمية القوية المشاركة الإقليمية والعالمية.

الابتكارات التكنولوجية في الذكاء الاصطناعي وإنترنت الأشياء والبيانات الكبيرة تدفع تحديث البنية التحتية

يتوسع سوق مراكز البيانات في أفريقيا من خلال الطلب على التقنيات المتقدمة مثل الذكاء الاصطناعي وإنترنت الأشياء. تتطلب تحليلات البيانات الكبيرة أنظمة تخزين منخفضة التأخير وقابلة للتوسع. تقوم الشركات بنشر تطبيقات ذكية تعتمد على مرافق عالية الأداء. يخلق ذلك فرصًا لتحديث البنية التحتية القديمة. يستثمر المزودون في التبريد السائل، والأتمتة، ومنصات الافتراضية. تقلل أنظمة كفاءة الطاقة المتقدمة من تكاليف التشغيل مع ضمان الاستدامة. تزيد الشركات السحابية العالمية من تواجدها من خلال توسعات كبيرة وتواجد مشترك. يدفع الابتكار جاذبية أفريقيا كمركز للنمو الرقمي.

- على سبيل المثال، في يونيو 2025، قامت Teraco بتوسيع حرم Isando في جوهانسبرغ مع منشأة JB5، مضيفة 12 قاعة بيانات ورفع الحمل الكهربائي الإجمالي لتكنولوجيا المعلومات في الحرم إلى 70 ميجاواط، مدعومة بنظام مياه مبردة مغلق و100% تبريد بالهواء النقي الذي يتيح عدم استخدام المياه في العمليات.

الأهمية الاستراتيجية للشركات متعددة الجنسيات والمؤسسات المحلية في القطاعات ذات النمو العالي

يمتلك سوق مراكز البيانات في أفريقيا أهمية استراتيجية قوية للشركات متعددة الجنسيات والمحلية. تعتمد قطاعات الاتصالات، التكنولوجيا المالية، والتجارة الإلكترونية على خدمات ذات زمن استجابة منخفض. يتطلب توسع الأنظمة المصرفية والدفع عبر الإنترنت مرافق آمنة. يضع المنطقة كمركز استثماري جذاب. تسعى المؤسسات للامتثال للمعايير العالمية لأمن البيانات. ترى الشركات متعددة الجنسيات أفريقيا كبوابة لربط الأسواق الدولية. تتماشى العمليات الموفرة للطاقة مع استراتيجيات الأعمال المستدامة. يدعم تبني السحابة مرونة سلاسل التوريد والخدمات العامة.

- على سبيل المثال، في منتصف 2023، قامت Africa Data Centres (ADC)، جزء من Cassava Technologies، بتوسيع منشأتها في نيروبي بإضافة 1 ميجاواط إضافية من سعة تكنولوجيا المعلومات، مع الحفاظ على شهادات ISO 27001 وPCI DSS بينما تربط بين مئات الشركات في مجالات الاتصالات، التكنولوجيا المالية، والرقمية.

مبادرات الحكومة وتوسيع البنية التحتية تخلق إمكانات سوقية قوية

ينمو سوق مراكز البيانات في أفريقيا مع المبادرات الحكومية لاقتصاد رقمي. تشجع الاستراتيجيات الوطنية على توسيع النطاق العريض والتخزين السحابي المحلي. تستفيد المؤسسات من تحسين إمدادات الطاقة في الأسواق الرئيسية. يعزز ذلك الأساس لنشر مراكز فائقة النطاق على نطاق واسع. تسرع الشراكات بين القطاعين العام والخاص من بناء المرافق ومشاريع الاتصال. يتعاون مقدمو الخدمات العالميون مع الشركات المحلية لتوسيع الوصول. تدفع برامج المدن الذكية والحكومة الإلكترونية إلى مزيد من احتياجات السعة. يجذب الدعم السياسي رأس المال الأجنبي وينوع البنية التحتية الإقليمية.

اتجاهات السوق

صعود النشر المعياري والحافة لدعم الاتصال عن بعد واحتياجات زمن الاستجابة المنخفض

يشهد سوق مراكز البيانات في أفريقيا نموًا في النشر المعياري والحافة. تتطلب المناطق النائية بنية تحتية محلية لخدمات رقمية موثوقة. توفر المرافق المعيارية قابلية التوسع بتكلفة فعالة للمؤسسات المتوسعة. يضمن ذلك تقليل زمن الاستجابة للتطبيقات في مجالات الاتصالات والتكنولوجيا المالية. تجذب كفاءة الطاقة في مراكز الحافة المشغلين في المدن الناشئة. تشجع نماذج النشر المرنة على التبني من قبل المؤسسات الصغيرة. يدمج مقدمو الخدمات السحابية الحافة لتلبية الطلب اللامركزي. يعزز الاتجاه السعة بينما يخدم المناطق غير المخدومة بشكل كافٍ.

البنية التحتية المستدامة واعتماد الطاقة المتجددة تصبح مركزية في تصميم المرافق

يتحول تركيز سوق مراكز البيانات في أفريقيا نحو حلول الطاقة المستدامة. يدمج مقدمو الخدمات مصادر الطاقة الشمسية والرياح والهجينة في العمليات. يقلل ذلك من الاعتماد على الشبكات الوطنية غير المستقرة ويحسن المرونة. يفضل المستثمرون المرافق التي تعتمد الشهادات الخضراء والتبريد الصديق للبيئة. تقلل الطاقة المتجددة من التكاليف طويلة الأجل وتعزز المسؤولية البيئية. تهدف الشركات إلى تحقيق أهداف الاستدامة المؤسسية من خلال النشر الأخضر. تشجع الحكومات على اعتماد الطاقة النظيفة في مشاريع البنية التحتية. يسرع الاتجاه من دور أفريقيا في البنية التحتية الرقمية المستدامة.

نمو تبادلات الإنترنت الإقليمية يعزز سيادة البيانات والاتصال

يتطور سوق مراكز البيانات في أفريقيا مع زيادة وجود تبادلات الإنترنت. تعزز المحاور الإقليمية سيادة البيانات وتقلل الاعتماد على التوجيه الأجنبي. يحسن ذلك من زمن الاستجابة للشركات ويدعم توصيل المحتوى المحلي. يتعاون مشغلو الاتصالات مع الشركات العالمية لبناء منصات تبادل محايدة. يستفيد الطلب المتزايد على بث الفيديو والألعاب والتجارة الإلكترونية من هذا التحول. تعزز سياسات توطين البيانات أهمية الاستضافة الإقليمية. تجد الشركات أمانًا محسنًا مع خيارات التوجيه المحلية. يدعم الاتصال المحسن توسع الاقتصاد الرقمي في أفريقيا.

توسيع الأتمتة المدفوعة بالذكاء الاصطناعي لتعزيز الكفاءة في عمليات المرافق

يدمج سوق مراكز البيانات في أفريقيا الأتمتة المدفوعة بالذكاء الاصطناعي عبر الأنظمة. يحسن المراقبة الذكية استهلاك الطاقة ويعزز وقت التشغيل. يقلل من الأخطاء اليدوية ويعزز قدرات الصيانة التنبؤية. ينشر المزودون التعلم الآلي للتبريد الديناميكي وتخصيص الطاقة. تحسن الأتمتة من قابلية التوسع لمشغلي المقياس الكبير والتواجد المشترك. تضمن الرؤى المستندة إلى البيانات الأداء الموثوق تحت حركة المرور العالية. يدعم المستثمرون المرافق التي تعتمد الأتمتة لتحقيق الكفاءة على المدى الطويل. يرسخ الاتجاه مكانة أفريقيا كمركز تكنولوجي حديث.

تحديات السوق

ارتفاع تكاليف الطاقة وموثوقية الطاقة المحدودة تؤثر على كفاءة تشغيل المرافق

يواجه سوق مراكز البيانات في أفريقيا تحديات من توافر الطاقة المحدود. تظل الشبكات الوطنية غير مستقرة في العديد من البلدان. يزيد ذلك من تكاليف التشغيل بسبب الاعتماد على الطاقة الاحتياطية. تتطلب الحلول المتجددة رأس مال عالٍ وأوقات تنفيذ طويلة. تطالب الشركات بوقت تشغيل غير منقطع رغم الفجوات في البنية التحتية. يواجه المزودون عقبات في التوافق مع معايير الكفاءة العالمية. يبطئ الاستثمار المحدود في شبكات النقل التوسع الإقليمي. يدير المشغلون المخاطر من خلال تنويع نماذج إمدادات الطاقة.

التعقيدات التنظيمية وفجوات المواهب تحد من قابلية التوسع عبر المنطقة

يواجه سوق مراكز البيانات في أفريقيا عقبات تنظيمية عبر ولايات قضائية متنوعة. تختلف السياسات بين البلدان، مما يعقد الامتثال. يبطئ ذلك التوسع للمزودين العالميين الذين يسعون لعمليات موحدة. تضيف نقص المواهب في تكنولوجيا المعلومات المتقدمة وإدارة المرافق ضغطًا. تواجه الشركات صعوبات في العثور على محترفين مهرة محليًا. تؤدي التأخيرات التنظيمية إلى تقييد الاستثمارات في البنية التحتية. تعيق متطلبات الترخيص المعقدة اللاعبين الصغار. يصبح معالجة تطوير المواهب والتوحيد أمرًا حاسمًا للنمو.

فرص السوق

ارتفاع الخدمات الرقمية ونظم التجارة الإلكترونية يفتح آفاق الاستثمار عبر الصناعات

يقدم سوق مراكز البيانات في أفريقيا فرصًا قوية مع تبني التجارة الإلكترونية المتزايد. تتطلب نظم البيع بالتجزئة والتكنولوجيا المالية منصات استضافة آمنة وقابلة للتوسع. يغذي ذلك الاستثمارات في التواجد المشترك والنشر السحابي. تتبنى الشركات استراتيجيات رقمية أولى للتفاعل مع المستهلكين. تطالب قطاعات الرعاية الصحية والتعليم باستضافة موثوقة للمنصات الرقمية. تجد الشركات الناشئة فرصًا في تبني السحابة الهجينة. يكتسب مقدمو الخدمات المحليون زخمًا من خلال تقديم حلول مخصصة.

توسيع المرافق الضخمة والشراكات العالمية تعزز التمركز الإقليمي

يجذب سوق مراكز البيانات في إفريقيا استثمارات ضخمة من مزودي السحابة العالميين. تعزز الشراكات الاستراتيجية القدرة عبر عدة دول. يخلق ذلك فرصًا لمشغلي الاستضافة المشتركة والشركات الصغيرة والمتوسطة. تستفيد المؤسسات من البنية التحتية المتقدمة بتكاليف تنافسية. تشجع الحكومات الاستثمار من خلال سياسات مواتية وفوائد ضريبية. تتحسن الاتصال الإقليمي مع التعاون عبر الحدود. يزداد الطلب على الذكاء الاصطناعي و5G مما يعزز أهمية الاستثمارات الضخمة.

تقسيم السوق

حسب المكون

يسيطر العتاد، خصوصًا الخوادم وأنظمة التخزين، على سوق مراكز البيانات في إفريقيا، حيث يمتلك الحصة الأكبر بسبب طلب المؤسسات على قدرة الحوسبة. تظل حلول التبريد والطاقة حاسمة في عمليات النشر عالية الكثافة. تنمو قطاعات البرمجيات، بما في ذلك أدوات الافتراضية والتنسيق، مع تبني المؤسسات الأتمتة. تكتسب الخدمات مثل الاستشارات والعروض المدارة زخمًا بين الشركات الصغيرة والمتوسطة التي تسعى لتحقيق الكفاءة في التكلفة.

حسب نوع مركز البيانات

تشهد سوق مراكز البيانات في إفريقيا قيادة المراكز الضخمة بسبب الاستثمارات من المزودين العالميين. تنمو مرافق الاستضافة المشتركة بشكل مستقر حيث تقوم المؤسسات بالاستعانة بمصادر خارجية للاستضافة من أجل التوسع. تتوسع عمليات النشر الحافة والوحدات النمطية إلى المناطق غير المخدومة. تواصل مرافق المؤسسات دعم الاحتياجات الداخلية المحددة. تكتسب نماذج السحابة وIDC زخمًا من خلال استراتيجيات التحول الرقمي. تظل المراكز الضخمة محدودة ولكنها تجذب استثمارات دولية عالية القيمة.

حسب نموذج النشر

يظهر سوق مراكز البيانات في إفريقيا أن النشر الهجين هو النموذج الرائد، المفضل من قبل المؤسسات التي تسعى إلى المرونة. تجذب الحلول السحابية الشركات الصغيرة والمتوسطة بسبب الكفاءة في التكلفة وقابلية التوسع. تظل الاستضافة في الموقع ذات صلة للقطاعات الحكومية والمالية التي تطالب بالتحكم. يعكس تبني النشر الهجين التحول نحو تحقيق التوازن بين الأمان والمرونة التشغيلية.

حسب حجم المؤسسة

يقود سوق مراكز البيانات في إفريقيا المؤسسات الكبيرة، حيث تهيمن مع تبني أعلى للبنية التحتية المتقدمة. تلحق الشركات الصغيرة والمتوسطة بالركب مع اعتماد قوي على الخدمات السحابية. يبرز ذلك الفرص للمزودين المحليين الذين يقدمون حلول هجينة ميسورة التكلفة. يضيق الفجوة بين قطاعات المؤسسات مع نمو التحول الرقمي.

حسب التطبيق / حالة الاستخدام

يظهر سوق مراكز البيانات في إفريقيا أن تكنولوجيا المعلومات والاتصالات هي التطبيق الرائد، مدعومة بتوسع النطاق العريض. يعتمد القطاع المالي والمصرفي على الاستضافة الآمنة للخدمات المصرفية عبر الإنترنت والمدفوعات. تنمو قطاعات الرعاية الصحية والتجزئة والتجارة الإلكترونية مع المنصات الرقمية. تتبنى الحكومة والدفاع الاستضافة المحلية لضمان أمان البيانات. تساهم قطاعات الإعلام والتصنيع والتعليم في الطلب المتنوع عبر الصناعات.

حسب صناعة المستخدم النهائي

يقود سوق مراكز البيانات في إفريقيا مزودو الخدمات السحابية، مما يعكس الاستثمارات الضخمة والعالمية. تتبنى المؤسسات بشكل متزايد خدمات الاستضافة المشتركة من أجل المرونة. تستثمر الوكالات الحكومية في الاستضافة الآمنة لدعم الحكومة الإلكترونية. يعزز مزودو الاستضافة المشتركة الاتصال الإقليمي. تستفيد الصناعات الأخرى من خيارات الاستضافة الموثوقة والآمنة.

رؤى إقليمية

جنوب إفريقيا تتصدر بالبنية التحتية الراسخة وحصة سوقية عالية بنسبة 42%

يسيطر سوق مراكز البيانات في إفريقيا في جنوب إفريقيا بسبب النظم البيئية لتكنولوجيا المعلومات الناضجة وشبكات الاتصالات القوية. تقود جنوب إفريقيا التبني من خلال عمليات النشر واسعة النطاق والاستثمارات الدولية. تستفيد من إمدادات الطاقة الموثوقة في المناطق الحضرية الرئيسية. ينظر إليها مقدمو الخدمات العالميون كنقطة دخول رئيسية إلى إفريقيا. تعزز الشركات في قطاعات الخدمات المالية والتجارة الإلكترونية الطلب. يعزز التموضع الاستراتيجي القيادة طويلة الأمد لجنوب إفريقيا.

- على سبيل المثال، في أغسطس 2025، أكملت تيراكوا توسعة بقدرة 30 ميجاوات في حرم JB4 بريديل في جوهانسبرغ، مما رفع الحمولة الحرجة لتكنولوجيا المعلومات في المنشأة إلى 50 ميجاوات عبر ست قاعات بيانات جديدة، مما يجعلها أكبر مركز بيانات مستقل في القارة الإفريقية.

شرق إفريقيا يظهر كمركز نمو بحصة سوقية تبلغ 28% مدعومة بسياسات رقمية

يتوسع سوق مراكز البيانات في إفريقيا في شرق إفريقيا بسرعة مع تقدم كينيا وإثيوبيا في المقدمة. تروج الحكومات لاستراتيجيات السحابة الوطنية والسياسات الرقمية أولاً. تستفيد من الاستثمارات في الكابلات البحرية التي تحسن الاتصال الإقليمي. تزيد الشركات في التكنولوجيا المالية والصحة الإلكترونية من الاعتماد على التواجد المشترك. تجذب فرص النمو المستثمرين المحليين والأجانب. يتم وضع شرق إفريقيا كمركز رقمي صاعد للأسواق الإقليمية.

- على سبيل المثال، في مايو 2025، تعاونت سفاريكوم مع iXAfrica لإطلاق مركز البيانات واسع النطاق NBOX1 في نيروبي، كينيا، مع تسليم المرحلة الأولى 4.5 ميجاوات من سعة تكنولوجيا المعلومات و780 رفًا عبر ثلاث قاعات، بينما تخطط المراحل المستقبلية لتوسيع السعة من خلال تطويرات NBOX1.2 وNBOX2.

شمال وغرب إفريقيا توسع الحضور بحصة مجمعة تبلغ 30% مدعومة بمبادرات استراتيجية

يظهر سوق مراكز البيانات في إفريقيا في شمال وغرب إفريقيا إمكانات متزايدة. تقود نيجيريا وغانا التوسع في غرب إفريقيا من خلال نمو التكنولوجيا المالية والنطاق العريض. تقود مصر والمغرب شمال إفريقيا بمواقع جغرافية استراتيجية تربط أوروبا والشرق الأوسط. يدعم الطلب على الاستضافة الدولية وسياسات توطين البيانات. تعزز الاستثمارات في الطاقة المتجددة الاستدامة طويلة الأمد. تكتسب هذه المناطق زخمًا مع تبني صناعات متنوعة للبنية التحتية الرقمية.

رؤى تنافسية:

- ديجيتال ريالتي (تيراكوا)

- إكينكس إفريقيا

- راك سنتر

- ديجيتال ريالتي تراست، إنك.

- شركة إن تي تي للاتصالات

- شركة مايكروسوفت

- خدمات أمازون ويب، إنك. (AWS)

- جوجل ذ.م.م (ألفابت إنك.)

يتشكل سوق مراكز البيانات في إفريقيا من خلال منافسة قوية بين مقدمي الخدمات العالميين واسع النطاق والمتخصصين الإقليميين. تهيمن ديجيتال ريالتي (تيراكوا) وإكينكس إفريقيا بمرافق واسعة النطاق وخدمات اتصال متقدمة. يعزز راك سنتر الحضور الإقليمي من خلال عروض التواجد المشترك والخبرة المحلية. توسع قادة السحابة العالميون مايكروسوفت وAWS وجوجل بصمتهم من خلال الاستثمارات في مناطق التوفر، وخدمات السحابة الهجينة، والبنية التحتية الجاهزة للذكاء الاصطناعي. تبني شركة إن تي تي للاتصالات شراكات استراتيجية لتقديم حلول تركز على الشركات. يعكس ذلك مزيجًا تنافسيًا حيث تقود الشركات العالمية النمو واسع النطاق بينما يؤمن المشغلون الإقليميون حصة السوق من خلال حلول مخصصة والامتثال للمتطلبات المحلية. تظهر الالتزامات بالاستدامة، ودمج الطاقة المتجددة، والتصاميم المعيارية كمميزات رئيسية بين مقدمي الخدمات، مما يضمن التنافسية طويلة الأمد والتوافق مع أهداف التحول الرقمي الحكومية.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت TecEx عن شراكة استراتيجية مع مراكز بيانات IXAfrica تهدف إلى تسريع النمو الرقمي في شرق إفريقيا. من المتوقع أن تستفيد هذه الشراكة من خبرة TecEx العالمية في شراء تكنولوجيا المعلومات وعمليات مراكز بيانات IXAfrica في نيروبي، مما يسهل الوصول الأوسع للشركات التي تسعى للحصول على خدمات البنية التحتية الرقمية المصممة خصيصًا للسوق الأفريقي.

- في سبتمبر 2025، كشفت MTN، وهي شركة اتصالات رائدة في جنوب إفريقيا، أنها في محادثات متقدمة مع شركات أمريكية وأوروبية لتطوير مراكز بيانات مخصصة للذكاء الاصطناعي في إفريقيا بشكل مشترك. تعتزم MTN إبرام اتفاقيات الشراكة بحلول نهاية العام وتمويل جزء من هذه الاستثمارات مباشرة.

- في أغسطس 2025، أعلنت Digital Realty عن إطلاق مركز البيانات الثالث لها في لاغوس، LKK2، في نيجيريا. يتميز المرفق الجديد بطاقة تكنولوجيا معلومات تقارب 2 ميجاوات ويوسع نطاق الشركة في غرب إفريقيا، مما يدعم الطلب المتزايد على البنية التحتية القابلة للتوسع وعالية الأداء في جميع أنحاء نيجيريا والمنطقة الأوسع.