الملخص التنفيذي:

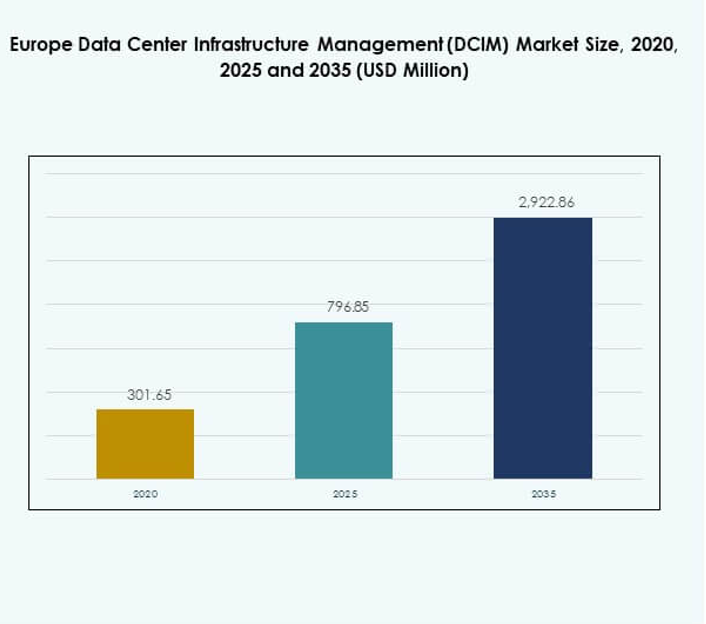

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) بـ 301.65 مليون دولار أمريكي في عام 2020 ليصل إلى 796.85 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,922.86 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.66% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2025 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) لعام 2025 |

796.85 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM)، معدل النمو السنوي المركب |

15.66% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) لعام 2035 |

2,922.86 مليون دولار أمريكي |

يقود السوق التبني السريع للحوسبة السحابية، والتحول الرقمي، ودمج التحليلات المدعومة بالذكاء الاصطناعي في إدارة البنية التحتية. تفضل الشركات المنصات الذكية لمراقبة الطاقة والتبريد والأصول بكفاءة أعلى. يضع الابتكار في استراتيجيات تكنولوجيا المعلومات المعيارية والهجينة DCIM كعنصر أساسي للمرونة والاستدامة. تستثمر الشركات في أدوات الأتمتة والتنبؤ لتقليل تكاليف التشغيل، بينما يرى المستثمرون الأهمية الاستراتيجية للسوق في تمكين الامتثال والكفاءة والنمو الرقمي طويل الأجل. تقود أوروبا الغربية السوق باستثمارات قوية في مراكز البيانات الضخمة والتشاركية، خاصة في المملكة المتحدة وألمانيا وهولندا. تستفيد هذه المناطق من البنية التحتية الرقمية المتقدمة، والتفويضات القوية للاستدامة، والمبادرات الرقمية المدعومة من الحكومة. تظهر أوروبا الشرقية كقطاع سريع النمو بسبب ارتفاع التجارة الإلكترونية والألعاب واعتماد الخدمات الرقمية. تستثمر دول مثل بولندا والمجر في التحديث، بينما تشهد أوروبا الجنوبية توسعًا من خلال مشاريع التجزئة والسحابة والمدن الذكية، مما يخلق مشهد نمو متنوع.

محركات السوق

ارتفاع الطلب على منصات إدارة البنية التحتية الذكية عبر بيئات مراكز البيانات المتنوعة يشهد سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) زخمًا كبيرًا مع تبني الشركات للمنصات الذكية لتحسين أداء البنية التحتية. يدفع النمو السريع للمرافق الضخمة والتشاركية متطلبات أعلى للمراقبة في الوقت الفعلي والصيانة التنبؤية. تطالب الشركات بأنظمة متكاملة قادرة على التعامل مع الطاقة والتبريد والمتغيرات البيئية بدقة. ترى المنظمات في DCIM أداة استراتيجية لتقليل الكفاءات التشغيلية وتحسين الاستدامة. يساعد مراكز البيانات في إدارة الأعباء الرقمية المتزايدة عبر مواقع متعددة. تستثمر الشركات بشكل كبير في المنصات التي تدمج تتبع الأصول وإدارة دورة الحياة. يعكس التبني القوي أيضًا الضغط التنظيمي للامتثال لتفويضات كفاءة الطاقة. يدرك المستثمرون أن حلول DCIM المتقدمة أصبحت لا غنى عنها للاقتصاد الرقمي.

- على سبيل المثال، تم نشر مستشار الأصول EcoStruxure من Schneider Electric في مركز جامعة روتشستر الطبي، مما يمكن من الصيانة التنبؤية القائمة على الحالة من خلال المراقبة المتصلة بالسحابة للأصول الكهربائية. أنقذ هذا النشر ما يقرب من مليون دولار من خلال الكشف المبكر عن المشاكل وقدم عائد استثمار بنسبة 20:1 مع المراقبة المستمرة للأصول والتحليلات.

اعتماد التحليلات المتقدمة والذكاء الاصطناعي لتعزيز اتخاذ القرارات التشغيلية يعمل الذكاء الاصطناعي والتحليلات المتقدمة على تحويل كيفية استخدام مراكز البيانات لـ DCIM لتحسين الأداء. تساعد النماذج التنبؤية المشغلين في تحديد المخاطر مبكرًا، وتجنب التوقف، وتعظيم تخصيص الموارد. تركز الشركات على نشر وحدات مدفوعة بالذكاء الاصطناعي تتبع صحة الأصول وتوزع الأعباء تلقائيًا. يوفر ذلك للمشغلين معلومات قابلة للتنفيذ تدعم اتخاذ القرارات بشكل أسرع. يضمن تكامل التعلم الآلي أن تعمل أنظمة الطاقة والتبريد بكفاءة قصوى. يستمر الطلب على الذكاء الاصطناعي في DCIM في النمو مع سعي المنظمات لاستراتيجيات الأتمتة. يمكن ذلك الشركات من توسيع العمليات دون زيادات متناسبة في التكاليف. يكتسب السوق أهمية استراتيجية للمستثمرين الذين يسعون إلى قيمة طويلة الأجل في البنية التحتية الرقمية. التحولات نحو العمليات المستدامة تدفع نشر DCIM الموفرة للطاقة تظل تحسين الطاقة محركًا رئيسيًا للاستثمار في جميع أنحاء أوروبا، حيث تركز الشركات على أهداف الاستدامة. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) من التفويضات الحكومية التي تشجع على تقليل الكربون ودمج الطاقة المتجددة. تتطلب الشركات أدوات DCIM لمراقبة فعالية استخدام الطاقة وتقليل الاستهلاك غير الضروري. ينفذ المشغلون أنظمة آلية تضبط أحمال التبريد لتحقيق التوازن بين الأداء وتوفير الطاقة. ينمو الطلب أكثر مع سعي الشركات لتحقيق أهداف المسؤولية الاجتماعية للشركات. يدفع التمويل المرتبط بالاستدامة أيضًا الاهتمام بعمليات مراكز البيانات الموفرة للطاقة. يخلق التبني الاستراتيجي لـ DCIM فوائد قابلة للقياس في الامتثال والشفافية التشغيلية. بالنسبة للمستثمرين، تمثل التقنيات المرتبطة بالاستدامة جاهزية الامتثال وميزة تنافسية.

- على سبيل المثال، حققت مراكز البيانات العالمية NTT في أوروبا استخدامًا للطاقة المتجددة بنسبة 51% للأحمال غير المتعلقة بتكنولوجيا المعلومات في السنة المالية 23 وطبقت التبريد المدفوع بالذكاء الاصطناعي والمستشعرات الذكية التي خفضت استخدام طاقة المروحة بنسبة 50%، مما وفر 2.6 جيجاواط ساعة سنويًا في مراكز البيانات في المملكة المتحدة—مما يظهر تخفيضات قابلة للقياس في فعالية استخدام الطاقة (PUE) وتعزيز الاستدامة.

الأهمية المتزايدة لاستراتيجيات تكنولوجيا المعلومات الهجينة وبيئات السحابة المتعددة يسرع اعتماد استراتيجيات تكنولوجيا المعلومات الهجينة والسحابة المتعددة الطلب على منصات DCIM المتقدمة. تتطلب المنظمات في جميع أنحاء أوروبا رؤية في البنى التحتية المعقدة المنتشرة عبر المواقع المحلية والسحابة والمرافق الطرفية. يصبح سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) مركزيًا في إدارة الموارد المترابطة بسلاسة. يسمح للشركات بتتبع الاستخدام، وتحسين وضع الأعباء، وتقليل التكرار. تركز الشركات أيضًا على تحسين الأمان والحوكمة في البيئات الموزعة. يدفع هذا التحول متطلبات جديدة لمنصات DCIM المعيارية والقابلة للتوسع. يحدد المستثمرون الحلول التي تركز على الهجين كاستراتيجية عالية، خاصة للشركات التي تدير أنظمة بيئية رقمية متنوعة. يضمن الحاجة إلى التكامل عبر البنى التحتية التقليدية والناشئة استمرار الطلب على السوق.

اتجاهات السوق

تكامل إنترنت الأشياء والمستشعرات الذكية لتمكين إدارة المرافق الاستباقية أصبحت المستشعرات الممكّنة لإنترنت الأشياء ضرورية لتحسين كفاءة مراكز البيانات ومرونتها. يشهد سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) تبنيًا سريعًا لأنظمة المراقبة القائمة على المستشعرات. يستخدم المشغلون أدوات إنترنت الأشياء لتتبع دقيق للطاقة والتبريد والمعايير البيئية. توفر المستشعرات الذكية تنبيهات في الوقت الفعلي، مما يسمح باتخاذ تدابير تصحيحية أسرع قبل حدوث الانقطاعات. يعزز هذا الاتجاه استراتيجيات الصيانة التنبؤية مع تقليل مخاطر التوقف. تجد الشركات الحلول القائمة على إنترنت الأشياء قابلة للتوسع وفعالة من حيث التكلفة. يخلق ذلك فرصًا لتمديد المراقبة إلى ما وراء البنية التحتية المادية إلى المواقع النائية. يستمر الاعتماد على الأجهزة الذكية والمتصلة في إعادة تشكيل الممارسات التشغيلية. زيادة استخدام منصات DCIM المعيارية للتوسع ومرونة النشر يزداد الطلب على حلول DCIM المعيارية مع سعي المنظمات إلى نشر أسرع وقابلية للتكيف. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) من الشركات التي تسعى إلى منصات مرنة تتوسع مع الأعباء. يدعم الهيكل المعياري التوسع خطوة بخطوة دون تعطيل العمليات الحالية. تتبنى الشركات هذه المنصات لإدارة البنى التحتية الهجينة بأقل تعقيد. تتماشى الأنظمة المعيارية أيضًا مع المتطلبات الديناميكية في المرافق التشاركية والسحابية. يقلل ذلك من التكاليف الأولية من خلال السماح بالتبني التدريجي للميزات. يقدر المشغلون القدرة على دمج وحدات متخصصة لإدارة الطاقة أو السعة أو الأصول. يعكس هذا الاتجاه تحركًا قويًا نحو تخطيط البنية التحتية الجاهزة للمستقبل. زيادة اعتماد DCIM القائم على السحابة للوصول والتحكم عن بُعد تكتسب منصات DCIM القائمة على السحابة زخمًا بفضل مرونتها وإمكانية الوصول إليها. تنشر الشركات في سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) حلول السحابة لإدارة البنى التحتية الموزعة بشكل أكثر فعالية. تمكن الأنظمة القائمة على السحابة المشغلين من الإشراف على مرافق متعددة عن بُعد من خلال لوحات تحكم مركزية. يدعم هذا الوصول النمو السريع في بيئات الحوسبة الطرفية. تقدر الشركات أيضًا النماذج القائمة على الاشتراك التي تقلل من ضغط الاستثمار الرأسمالي. يعزز ذلك التعاون عبر الفرق المنتشرة جغرافيًا. يسمح التوسع في حلول DCIM القائمة على السحابة للشركات بزيادة السعة بسلاسة. يعزز الاعتماد المتزايد على المنصات القائمة على السحابة مكانتها في استراتيجيات تكنولوجيا المعلومات للمؤسسات. التحول نحو قدرات الأمن السيبراني المتكاملة ضمن أطر DCIM أصبح تكامل الأمن السيبراني اتجاهًا أساسيًا مع مواجهة مراكز البيانات للتهديدات المتزايدة. يتطور سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) ليشمل ميزات الأمان ضمن منصات المراقبة. تطالب الشركات بأنظمة DCIM التي تحدد الشذوذ وتوفر تحذيرات مبكرة من المخاطر السيبرانية. يستخدم المشغلون التحليلات المتقدمة لتأمين تدفقات البيانات والوصول إلى البنية التحتية. يقلل ذلك من الثغرات في البيئات متعددة المستأجرين والسحابية. يعزز تكامل الكشف عن التهديدات مع إدارة البنية التحتية المادية المرونة الشاملة. تستفيد الشركات من الرؤية الموحدة عبر الأصول الرقمية والمادية. يضع الاتجاه DCIM كحل شامل للتخفيف من المخاطر في البنية التحتية الرقمية.

تحديات السوق

تعقيد التكامل عبر البنى التحتية المتنوعة والنظم البيئية التكنولوجية يواجه سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) تحديات في التكامل عبر البنى التحتية الهجينة. يكافح المشغلون لتوحيد الأنظمة القديمة والنشر السحابي والمرافق الطرفية الجديدة. تزيد النظم البيئية للبائعين المتنوعة من تعقيد التشغيل البيني. يبطئ ذلك من جداول تنفيذ المشاريع ويرفع التكاليف الإجمالية للمشاريع. غالبًا ما تتطلب الشركات تخصيصًا واسعًا، مما يخلق دورات تبني طويلة. يمثل نقص الأطر الموحدة حاجزًا آخر أمام التكامل السلس. يجب على البائعين الاستثمار في ميزات التشغيل البيني لتخفيف هذه المشكلات. يظل التحدي كبيرًا بالنسبة للشركات التي تهدف إلى تبسيط العمليات بسرعة. الاستثمار الأولي العالي وفجوة المهارات في إدارة منصات DCIM المتقدمة يظل الإنفاق الرأسمالي العالي عقبة أمام العديد من الشركات التي تتبنى DCIM. يتطلب سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) حلولًا متقدمة غالبًا ما تتطلب موارد مالية وتقنية قوية. تواجه الشركات الصغيرة صعوبة في تبرير الاستثمار مقارنة بالاحتياجات التشغيلية الفورية. يتطلب ذلك أيضًا محترفين مهرة قادرين على إدارة الأنظمة المدفوعة بالتحليلات. يبطئ نقص المواهب من وتيرة التبني. تزيد تكاليف التدريب من العبء الإجمالي على الشركات. يظل المستثمرون حذرين حيث يكون العائد على الاستثمار أقل تأكيدًا. يستمر هذا التحدي في التأثير على توسع السوق في القطاعات الحساسة للتكلفة.

فرص السوق

توسع الحوسبة الطرفية وتحسين الأعباء المدفوعة بالذكاء الاصطناعي يقدم سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) فرصًا قوية من خلال صعود المرافق الطرفية. تنشر الشركات DCIM لإدارة البنية التحتية الموزعة جغرافيًا بشكل أكثر فعالية. يمكن ذلك من تحسين الأعباء المدفوعة بالذكاء الاصطناعي، مما يضمن التشغيل السلس للتطبيقات الحرجة. يرى المشغلون فرصًا في معالجة الصناعات الحساسة للكمون. يعزز نمو الأجهزة المتصلة الطلب على الحلول القابلة للتوسع. يرى المستثمرون في التكامل الطرفي طريقًا للإيرادات طويلة الأجل. يمكن للبائعين الذين يقدمون منصات مرنة الاستفادة من التبني السريع. يفتح النمو الاستراتيجي في هذا القطاع فرصًا جديدة لكل من اللاعبين الراسخين والناشئين. ارتفاع الطلب على حلول DCIM الموجهة نحو الاستدامة عبر الشركات يستفيد سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM) من الطلب المتزايد على التقنيات الخضراء. تتطلب الشركات حلولًا تحسن استهلاك الطاقة وتقلل من البصمة الكربونية. يعزز ذلك الامتثال للوائح الأوروبية الصارمة وأهداف الاستدامة المؤسسية. ترى الشركات في المنصات الموجهة نحو الاستدامة وسيلة لبناء تمايز تنافسي. يجذب البائعون الذين يقدمون ميزات تكامل الطاقة المتجددة اهتمامًا قويًا. يوفر التركيز على العمليات الموفرة للطاقة مكاسب مالية وبيئية قابلة للقياس. تظهر الفرص في القطاعات التي تحتوي على عمليات مراكز بيانات واسعة النطاق. يضع هذا الطلب الحلول الموجهة نحو الاستدامة كفرص سوقية عالية القيمة.

تقسيم السوق

حسب المكون تهيمن الحلول على سوق إدارة البنية التحتية لمراكز البيانات في أوروبا (DCIM)، حيث تستحوذ على حصة كبيرة بسبب دورها في إدارة الطاقة والأصول والسعة بدقة. تكتسب الخدمات أيضًا زخمًا حيث تسعى الشركات إلى الخبرة المدارة والاستشارية للنشر المعقد. تظل الحلول حاسمة للشركات التي تتبنى إدارة البنية التحتية المدفوعة بالتحليلات. يعزز البائعون الذين يقدمون منصات قابلة للتخصيص من مواقفهم. تدعم مقدمو الخدمات الاستمرارية التشغيلية من خلال دمج أطر المراقبة المتقدمة. يبرز التوازن بين الحلول والخدمات عمق النظام البيئي وإمكانات النمو. حسب نوع مركز البيانات تحتل مراكز البيانات التشاركية والسحابية الحصة المهيمنة داخل سوق إدارة البنية التحتية لمراكز البيانات في