الملخص التنفيذي:

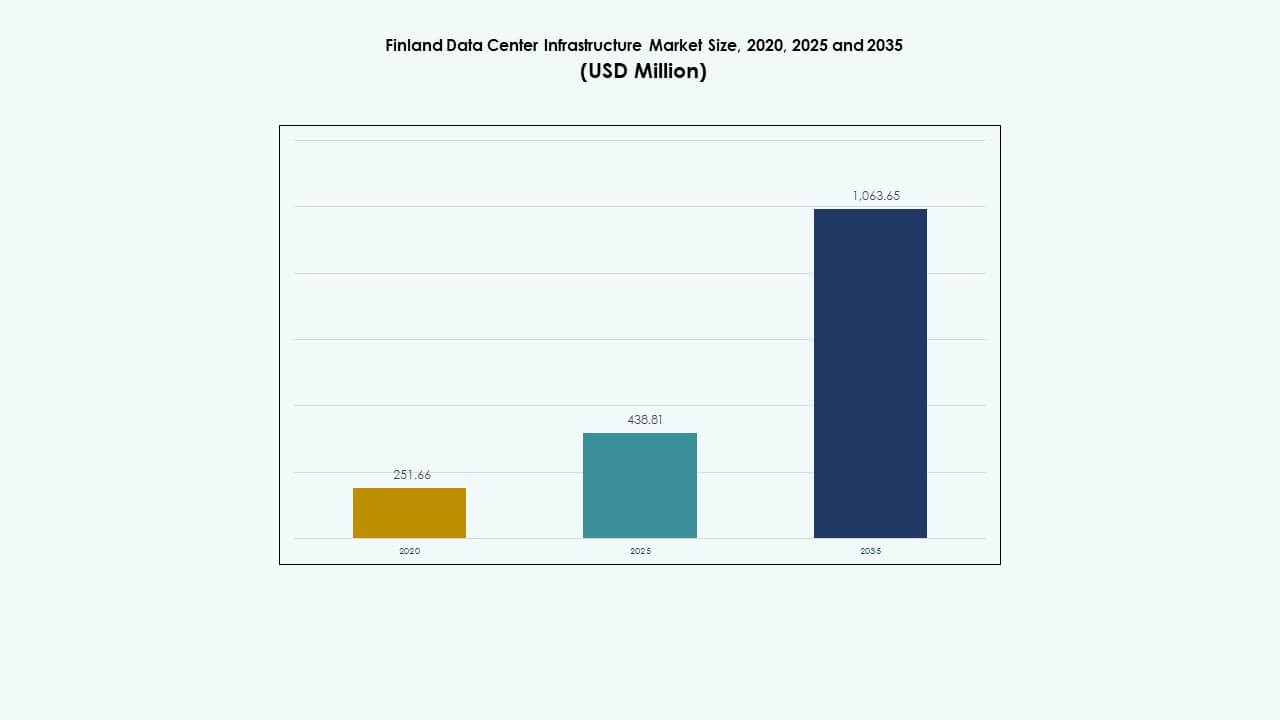

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في فنلندا بـ 251.66 مليون دولار أمريكي في عام 2020، ونما ليصل إلى 438.81 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,063.65 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.19% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في فنلندا 2025 |

438.81 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في فنلندا، معدل النمو السنوي المركب |

9.19% |

| حجم سوق البنية التحتية لمراكز البيانات في فنلندا 2035 |

1,063.65 مليون دولار أمريكي |

يدفع التحول الرقمي المتزايد، واعتماد السحابة القوي، والاندماج السريع للأنظمة المدفوعة بالذكاء الاصطناعي إلى توسيع البنية التحتية لفنلندا. يعزز الابتكار في التبريد الموفر للطاقة، والبناء المعياري، والاندماج المتجدد الاستدامة التشغيلية. يحتفظ السوق بأهمية استراتيجية للمستثمرين بسبب اللوائح المستقرة، والموثوقية العالية للشبكة، وتركيز الحكومة على البنية التحتية الرقمية المستدامة.

تقود فنلندا الجنوبية والشمالية نمو السوق بسبب الشبكات الليفية الراسخة، وإمدادات الطاقة الموثوقة، والقرب من التجمعات الحضرية الكبيرة ومراكز البيانات الضخمة. تظهر فنلندا الغربية إمكانات قوية مع توسع أحمال البيانات الصناعية. تبرز فنلندا الشرقية كمركز مرن لمراكز البيانات المعيارية والحافة التي تدعم الاتصال الإقليمي والتكرار.

ديناميكيات السوق:

ديناميكيات السوق:

الطلب المتزايد على السحابة وتوسيع البنية التحتية الرقمية

يكتسب سوق البنية التحتية لمراكز البيانات في فنلندا زخمًا قويًا من تبني خدمات السحابة السريع. تقوم المؤسسات بنقل أحمال العمل إلى السحابة لدعم التحول الرقمي والعمليات عن بُعد. يدفع ذلك عمليات النشر واسعة النطاق لتخزين البيانات، والحوسبة، وأصول الشبكة عبر فنلندا. يسرع الاستخدام المتزايد لمنصات SaaS من احتياجات البنية التحتية في كل من القطاعين الخاص والعام. تعزز الاستثمارات من الشركات العالمية الضخمة المنافسة في السوق. يقوم المشغلون المحليون بتوسيع مناطق التوفر الإقليمية للتطبيقات الحساسة للكمون. تعزز الشراكات الاستراتيجية بين مزودي الاتصالات وشركات مراكز البيانات الاتصال. يبرز الاتجاه دور فنلندا المتزايد كمركز بيانات إقليمي.

- على سبيل المثال، تقوم مايكروسوفت ببناء ثلاثة مراكز بيانات في إسبو، فيهتي، وكيركونومي، مع إقامة مراسم وضع حجر الأساس في 21 مايو 2025 في جميع المواقع. يدفع ذلك عمليات النشر واسعة النطاق لتخزين البيانات، والحوسبة، وأصول الشبكة عبر فنلندا.

دمج التقنيات الموفرة للطاقة والمستدامة

يستفيد السوق من التحولات الكبرى نحو مراكز البيانات المعتمدة على الطاقة المتجددة. يعتمد المشغلون أنظمة تبريد سائلة متقدمة واستعادة الحرارة المهدرة وأنظمة تحسين الطاقة القائمة على الذكاء الاصطناعي. يعكس ذلك التركيز الوطني القوي لفنلندا على الاستدامة والتكنولوجيا الخضراء. تقلل مزايا المناخ المحلي من استهلاك الطاقة عبر المنشآت الكبيرة. يولي المستثمرون الأولوية للأصول منخفضة الكربون لتحقيق الأهداف البيئية والاجتماعية والحوكمة. يروج بائعو التكنولوجيا لتكامل الشبكة الذكية لتحقيق استقرار في إمدادات الطاقة. تشجع الحوافز السياسية المشغلين على تبني ممارسات الطاقة الدائرية. يضع هذا الاتجاه فنلندا كنموذج رائد للبنية التحتية الرقمية الصديقة للبيئة.

تسريع نشر شبكات 5G وإنترنت الأشياء والحوسبة الطرفية

يدفع الانتشار السريع لشبكات 5G وإنترنت الأشياء التوسع في البنية التحتية للحوسبة المحلية. تنمو مراكز البيانات الطرفية للتعامل مع الأحمال ذات زمن الانتقال المنخفض في المدن والمناطق الصناعية. يستفيد سوق البنية التحتية لمراكز البيانات في فنلندا من موثوقية الشبكة العالية والعمود الفقري القوي للألياف. يطور المشغلون أنظمة طرفية معيارية تكمل مواقع الاستضافة المشتركة والمواقع فائقة النطاق. تدفع تطبيقات إنترنت الأشياء الصناعية في التصنيع واللوجستيات الطلب على المعالجة الموزعة. تقوم شركات الاتصالات بترقية أنظمة النقل الخلفي لتتماشى مع نمو حركة المرور من الجيل التالي. يعزز دعم الحكومة للبنية التحتية الذكية التوسع طويل الأجل في السعة. تخلق الحوسبة الطرفية فرصًا جديدة للمؤسسات المدفوعة بالابتكار.

استثمارات استراتيجية من المشغلين العالميين والمحليين

يشكل تدفق رأس المال المتزايد من المستثمرين العالميين النظام البيئي للبيانات المتطور. يشمل ذلك استثمارات من الشركات فائقة النطاق ومجموعات الأسهم الخاصة وصناديق البنية التحتية. يستفيد المشغلون الفنلنديون من الاستقرار الجيوسياسي القوي والاتصال المتقدم للتوسع. تعزز التحالفات المحلية لمراكز البيانات شراء الطاقة والمرونة التشغيلية. يجذب الهيكل التنظيمي الشفاف للسوق اللاعبين الدوليين الذين يسعون لعوائد متوقعة. يقوم مقدمو الاستضافة المشتركة بتوسيع المنشآت لاستضافة العملاء المتعددين الجنسيات. يعزز ذلك مكانة فنلندا داخل الممر الرقمي الاسكندنافي. يعزز التعاون العابر للحدود المتزايد مع السويد وإستونيا تبادل البيانات وموثوقية الخدمة.

- على سبيل المثال، استحوذت مايكروسوفت على 21 هكتارًا في إسبو مقابل 30.9 مليون يورو لتطوير منطقة مركز بيانات جنوب فنلندا.

اتجاهات السوق

اتجاهات السوق

التحول نحو نماذج البناء المعيارية والمسبقة الصنع

يفضل المطورون بشكل متزايد بناء مراكز البيانات المعيارية للتسليم الأسرع. تقلل الوحدات المسبقة الصنع من جداول البناء وتمكن من التوسع المرن. يتبنى سوق البنية التحتية لمراكز البيانات في فنلندا هذه الأساليب لتلبية الطلب الرقمي المتزايد. تعزز الأنظمة المعيارية التحكم في الطاقة والمرونة التشغيلية للمشغلين. تقلل الوحدات المسبقة الصنع من المخاطر في الموقع وتضمن معايير أداء موحدة. تقوم شركات EPC وموردي المعدات بدمج الوحدات المجمعة في المصنع في المشاريع الإقليمية. ينمو الطلب على الإعدادات القابلة للتوسع والنقل بين اللاعبين في الاستضافة المشتركة والطرفية. يعيد هذا الاتجاه تعريف كفاءة النشر عبر النظام البيئي للبيانات المتطور في فنلندا.

صعود مراقبة البنية التحتية المدفوعة بالذكاء الاصطناعي والأتمتة

تلعب أدوات الذكاء الاصطناعي والتحليلات دورًا متزايدًا في تحسين عمليات مراكز البيانات. تتنبأ خوارزميات التعلم الآلي بالأعطال، وتدير أحمال العمل، وتضبط استخدام الطاقة بدقة. تقوم المرافق الفنلندية بتطبيق الأتمتة لإدارة درجة الحرارة والطاقة والسعة. يعزز ذلك من وقت التشغيل ويخفض تكاليف التشغيل عبر المرافق. يدمج البائعون التوائم الرقمية لمحاكاة أداء البنية التحتية تحت أحمال مختلفة. تمكن التحليلات التنبؤية من الصيانة الاستباقية للأنظمة الحرجة. يعزز الذكاء الاصطناعي كفاءة القوى العاملة ويمكّن من اتخاذ قرارات أكثر ذكاءً. تعيد الأتمتة تشكيل استراتيجية التشغيل عبر مراكز البيانات الفنلندية الكبرى.

زيادة تبني مصادر الطاقة المتجددة والمحايدة للكربون

يظل الانتقال إلى الطاقة المتجددة محورًا للنمو طويل الأمد. تستمد مراكز البيانات الكهرباء من الطاقة المائية والرياح والكتلة الحيوية لتقليل الانبعاثات. يتقدم سوق البنية التحتية لمراكز البيانات في فنلندا نحو الحياد الكربوني الكامل. تُمكن الشراكات مع شركات المرافق من عقود الطاقة الخضراء طويلة الأمد. يستثمر المشغلون في أنظمة تخزين الطاقة لضمان الموثوقية خلال فترات الذروة. ينمو الطلب على شهادات الطاقة المتجددة بين مستخدمي المواقع المشتركة والمؤسسات. تحول برامج إعادة استخدام الحرارة الطاقة الزائدة إلى شبكات التدفئة المركزية. تعزز هذه المبادرات صورة فنلندا كمركز مستدام لمراكز البيانات.

الأهمية المتزايدة لأطر الأمان والامتثال

تدفع قواعد الأمن السيبراني وحماية البيانات المتزايدة إلى تعزيز البنية التحتية. يتبنى المشغلون الفنلنديون أنظمة مراقبة واكتشاف التهديدات المتقدمة. يضمن ذلك الامتثال الكامل للائحة العامة لحماية البيانات في الاتحاد الأوروبي وأطر الخصوصية الوطنية. تصبح سيادة البيانات عاملاً أساسيًا في تصميم المرافق الضخمة والمؤسسات. تنشر الشركات طبقات شبكة مقسمة لعزل تدفقات البيانات الحساسة. تحمي آليات التدقيق والتشفير القوية الأصول الحيوية. يبني التعاون الصناعي مع الوكالات التنظيمية الثقة طويلة الأمد. تجعل الأطر الأمنية المعززة فنلندا بيئة مفضلة لاستضافة البيانات للعملاء العالميين.

تحديات السوق

تحديات السوق

تكاليف الطاقة العالية والاعتماد على تكامل الطاقة المتجددة

يواجه سوق البنية التحتية لمراكز البيانات في فنلندا ضغوط التكلفة من تقلب أسعار الطاقة. يعتمد المشغلون بشكل كبير على تكامل الطاقة المتجددة، مما يتطلب إدارة طاقة متقدمة. يضيف التوازن بين الموثوقية والاستدامة تعقيدًا للعمليات. يزيد الاستثمار الكبير في أنظمة التبريد وترقيات الشبكة من النفقات الرأسمالية الأولية. تؤثر التغيرات الموسمية في الطاقة على توازن الأحمال في المناطق النائية. تخلق أحمال العمل الكثيفة للطاقة ضغطًا على شبكات الإمداد الوطنية. يجب على الشركات التنسيق عن كثب مع شركات المرافق لضمان الأداء المتسق. تؤثر هذه التحديات على التخطيط التشغيلي والربحية بين المشاركين في السوق.

متطلبات تنظيمية معقدة وحدود توسع البنية التحتية

تؤدي القوانين البيئية والبناء وتقسيم المناطق الصارمة إلى تباطؤ مشاريع مراكز البيانات الجديدة. تؤثر تأخيرات التصاريح على جداول المشاريع وثقة المستثمرين. يدفع ذلك الشركات إلى تبني استراتيجيات بناء مرحلية لإدارة مخاطر الامتثال. تعيق نقص العمالة الماهرة التوسع السريع للمرافق المتقدمة. تواجه توسعة البنية التحتية قيودًا في بعض المناطق الحضرية بسبب ندرة المساحات. تزيد الحاجة إلى خبرة تصميم متخصصة من التكاليف بالنسبة للاعبين الأصغر. يتنقل المشغلون بين معايير متنوعة في استخدام الطاقة والسلامة وحماية البيانات. يظل التعاون الفعال مع صانعي السياسات أمرًا حاسمًا للنمو المستدام في السوق.

فرص السوق

توسع استثمارات البنية التحتية فائقة النطاق والحافة

يدفع الاهتمام القوي من المستثمرين الموجة التالية من التوسع الفائق في فنلندا. تسعى الشركات العالمية إلى بيئات مستقرة لأعمال الذكاء الاصطناعي والتحليلات والحوسبة السحابية. تستفيد سوق البنية التحتية لمراكز البيانات في فنلندا من الأراضي المتاحة والموارد المتجددة. تفتح مرافق الحافة إمكانيات جديدة لقطاعات الاتصالات والصناعة. تحصل الشركات الناشئة المحلية في مجال التكنولوجيا على إمكانية الوصول إلى بنية تحتية قابلة للتوسع. تُمكّن ممرات البيانات الإقليمية من تسليم المحتوى بشكل أسرع عبر أوروبا. تشجع الحوافز الحكومية المشاركة الأجنبية في مشاريع البنية التحتية الرقمية. يغذي هذا التآزر نمو السوق المتنوع عبر أنظمة البيانات.

دمج حلول الطاقة الذكية والتبريد لتحقيق كفاءة الجيل التالي

يستكشف المشغلون إدارة الطاقة المدفوعة بالذكاء الاصطناعي وتصميمات التبريد المتقدمة. تتكيف الأنظمة الذكية مع أعباء العمل في الوقت الفعلي لتقليل استخدام الطاقة. يعزز ذلك الاستدامة التشغيلية ويحسن وقت التشغيل. يقلل التبريد بالغمر السائل والتبريد المباشر إلى الشريحة من استهلاك الموارد. تدعم الأتمتة الكفاءة التنبؤية وتخطيط الصيانة. يشارك البائعون في تطوير حلول مصممة خصيصًا لظروف المناخ الشمالي. يعزز التحول نحو البنية التحتية الذكية التمايز التنافسي لمراكز البيانات الفنلندية. تفتح الكفاءة المدفوعة بالابتكار آفاق استثمارية جديدة لأصحاب المصلحة على المدى الطويل.

تجزئة السوق

حسب نوع البنية التحتية

تقود البنية التحتية الكهربائية سوق البنية التحتية لمراكز البيانات في فنلندا بسبب الاستثمار القوي في أنظمة الطاقة. يولي المشغلون الأولوية للتكرار وكفاءة الطاقة عبر أنظمة UPS وPDUs وBESS. تليها البنية التحتية الميكانيكية، مدعومة بالطلب على أنظمة التبريد والاحتواء المتقدمة. تظل البنية التحتية لتكنولوجيا المعلومات والشبكات حيوية للاتصال وتحسين الأداء. تتطور المكونات المدنية والمعمارية مع ممارسات البناء المعيارية التي تعزز القابلية للتوسع. يساهم كل قطاع في عمليات موثوقة وفعالة ومستدامة عبر المرافق الجديدة والقائمة.

حسب البنية التحتية الكهربائية

تهيمن أنظمة إمداد الطاقة غير المنقطعة (UPS) حيث تصبح الموثوقية أولوية قصوى. تكتسب أنظمة تخزين الطاقة بالبطاريات (BESS) زخمًا لتحقيق الاستقرار في استخدام الطاقة المتجددة. تضمن وحدات توزيع الطاقة ومفاتيح التحويل توزيع الطاقة بسلاسة. تتوسع اتصالات الشبكة الكهربائية لدعم البصمات الفائقة النمو. يُظهر سوق البنية التحتية لمراكز البيانات في فنلندا زيادة في الاستثمار في تقنيات الطاقة الذكية. تعزز الشركات كفاءة الطاقة مع ضمان الاستمرارية أثناء انقطاعات الطاقة. يستمر الطلب على بنية الطاقة المستدامة والمرنة في تعزيز نمو القطاع.

حسب البنية التحتية الميكانيكية

تشكل حلول التبريد العمود الفقري لاستراتيجية إدارة الحرارة في المنشآت الفنلندية. تعمل المبردات وأنظمة الاحتواء والمضخات على تحسين الاستقرار التشغيلي وتقليل هدر الطاقة. يتبنى سوق البنية التحتية لمراكز البيانات في فنلندا تصاميم مبتكرة مثل التبريد السائل والغمر. تدعم درجات الحرارة المنخفضة الطبيعية كفاءة التبريد الطبيعي. تكتسب وحدات التبريد المعيارية قبولًا للتوسع في أعباء العمل المختلطة. يتماشى المشغلون مع الأهداف البيئية من خلال برامج إعادة استخدام الحرارة. تضمن الابتكارات الميكانيكية التوازن بين كفاءة الطاقة وموثوقية النظام.

بواسطة الهندسة المدنية / الهيكلية والمعمارية

يؤكد تصميم البناء على الأسس القوية والأطر المعيارية للتوسع. يتماشى إعداد الموقع مع المعايير الاسكندنافية للسلامة ومتانة المناخ. يدمج سوق البنية التحتية لمراكز البيانات في فنلندا الأرضيات المرتفعة والحاويات الجاهزة للمرونة. يعزز تصميم الهيكل الفوقي والغلاف الخارجي للمبنى تدفق الهواء والتحكم في درجة الحرارة. يضمن استخدام إطارات الفولاذ والخرسانة القوة على المدى الطويل. تساهم الابتكارات المعمارية في كفاءة التكلفة والاستدامة. يستثمر المشغلون في أنظمة هيكلية مرنة لتمكين التعديلات والتوسعات المستقبلية.

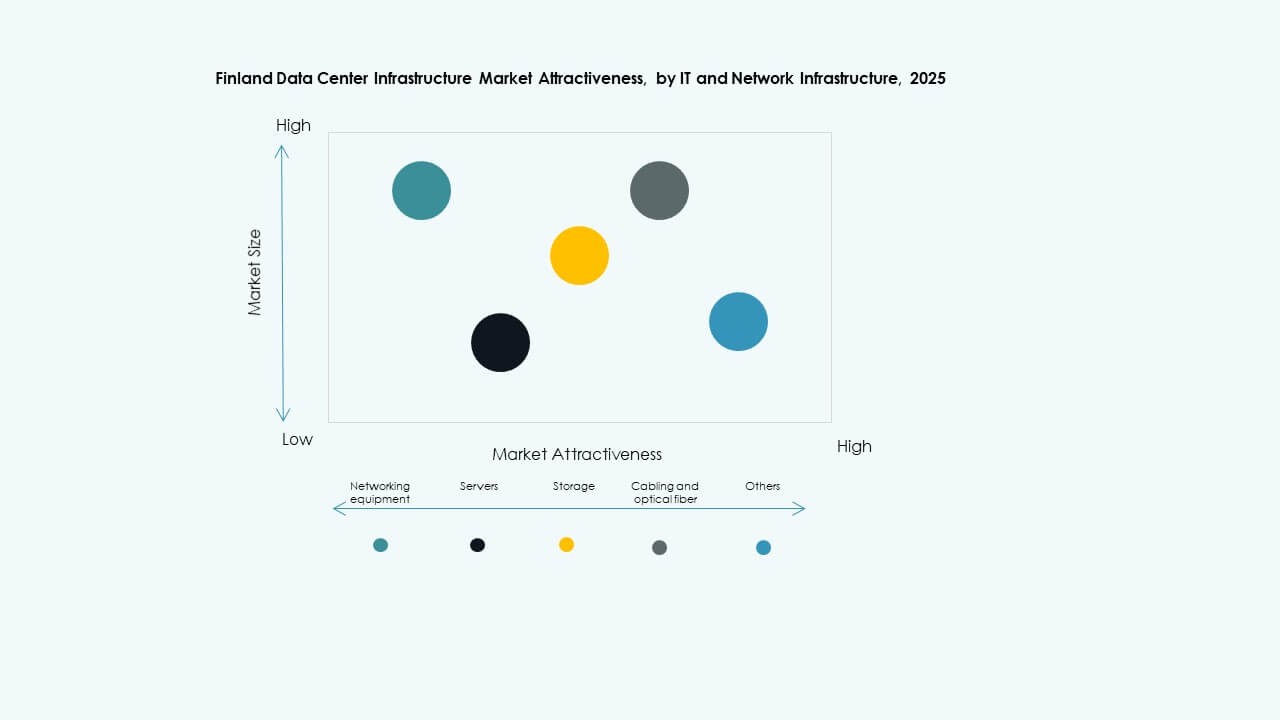

بواسطة البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن معدات الشبكات والخوادم على أولويات الاستثمار داخل المنشآت الفنلندية. تتطور البنية التحتية للتخزين والكابلات مع معايير نقل البيانات الأسرع. ينمو سوق البنية التحتية لمراكز البيانات في فنلندا من خلال زيادة تبني الحافة والسحابة. تعزز الأرفف والحاويات وأنظمة الألياف البصرية طبقات الاتصال. ينشر المشغلون إعدادات شبكة هجينة لدعم الذكاء الاصطناعي والتحليلات. تحسن البنية التحتية الحديثة لتكنولوجيا المعلومات من مرونة النظام وقابليته للتوسع. يدفع النمو في الأعباء الرقمية إلى ترقيات مستمرة عبر قطاعات الأجهزة والشبكات.

بواسطة نوع مركز البيانات

تهيمن مراكز البيانات الضخمة على السوق بقدرتها الواسعة وأتمتتها. تنمو مواقع الاستضافة المشتركة بسرعة لخدمة عملاء الشركات والمؤسسات الصغيرة والمتوسطة. يكتسب سوق البنية التحتية لمراكز البيانات في فنلندا زخماً في عمليات النشر على الحافة والمؤسسات. تظهر مراكز الحافة لأعباء العمل الخاصة بالجيل الخامس وإنترنت الأشياء والتصنيع الذكي. تحافظ التعديلات على مواقع المؤسسات القديمة على استمرارية التشغيل الهجينة. يقود مشغلو المراكز الضخمة الاستثمارات في معالجة البيانات بالذكاء الاصطناعي والسحابة. يلعب كل نوع من مراكز البيانات دورًا مميزًا في دعم التوسع الرقمي في فنلندا.

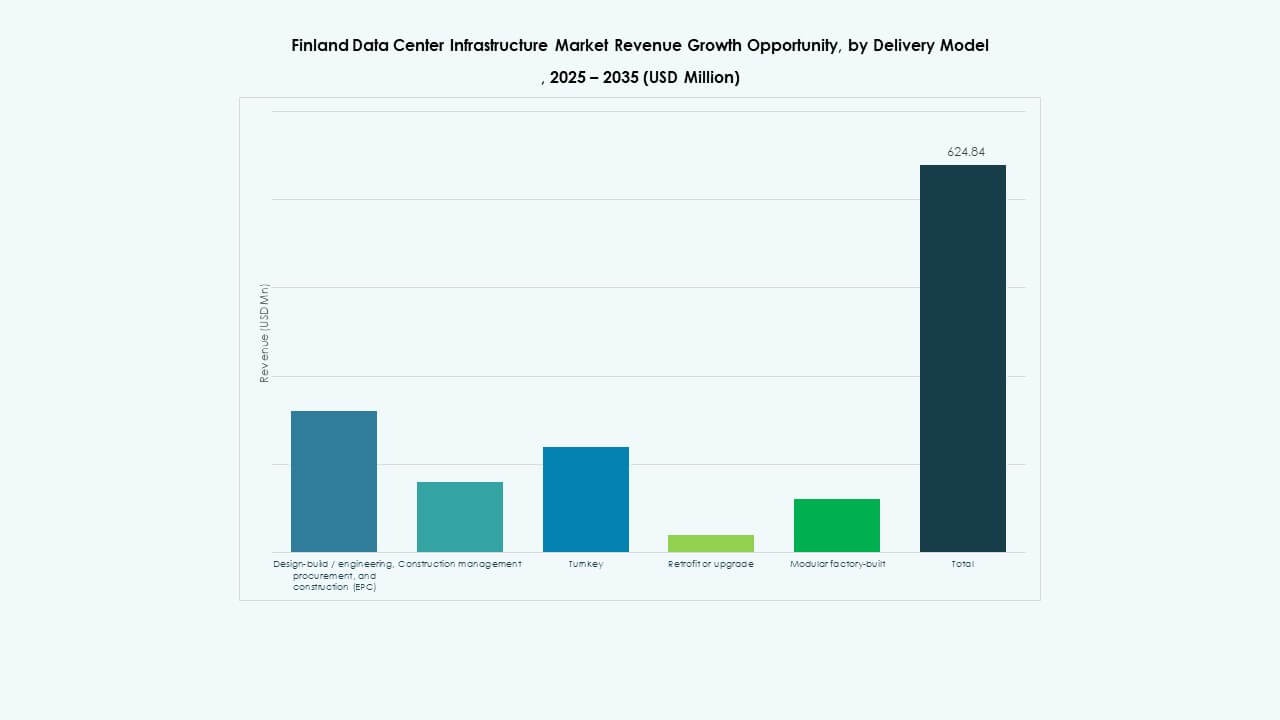

بواسطة نموذج التسليم

تظل نماذج التسليم التصميمية والبناء الجاهز مهيمنة عبر مراكز البيانات الفنلندية الجديدة. تنمو الحلول المعيارية المبنية في المصانع بسبب الإعداد الأسرع وتقليل المخاطر. يفضل سوق البنية التحتية لمراكز البيانات في فنلندا ترقيات EPC والتعديلات للمواقع الكبيرة. تلبي نماذج إدارة البناء المشاريع المعقدة متعددة المراحل. يحسن التصنيع المسبق الموحد من الاتساق وسرعة الوصول إلى السوق. تعزز أطر التسليم المتكاملة من التحكم في التكاليف وقابلية التنبؤ التشغيلية. يدفع التعاون بين البناة ومصنعي المعدات الأصلية كفاءة المشروع من البداية إلى النهاية.

بواسطة نوع الطبقة

تشغل المرافق من المستوى الثالث الحصة الأكبر بسبب توازنها بين الموثوقية والتكلفة. تتوسع المواقع من المستوى الرابع لتلبية العمليات السحابية والمالية الحرجة. يشهد سوق البنية التحتية لمراكز البيانات في فنلندا ترقيات متزايدة للمستوى الثاني عبر الإعدادات الإقليمية. تظل المراكز من المستوى الأول ذات صلة لأعباء العمل في المؤسسات الصغيرة. تحدد تقسيمات المستويات مستويات المرونة واستراتيجيات التكرار. يستثمر المشغلون بكثافة لتحقيق شهادات الجهوزية ومعايير الامتثال العالمية. يدعم تنويع المستويات استمرارية الخدمة عبر الاقتصاد الرقمي في فنلندا.

الرؤى الإقليمية

الرؤى الإقليمية

شمال وجنوب فنلندا – مراكز النمو الأساسية

تشكل شمال وجنوب فنلندا حوالي 60% من سوق البنية التحتية لمراكز البيانات في فنلندا. تقود مناطق مثل هلسنكي وأولو بسبب البنية التحتية الرقمية الكثيفة وتوافر الألياف. تزدهر العمليات الموفرة للطاقة من خلال الوصول إلى الطاقة المتجددة والمناخات الباردة. يعزز القرب من الكابلات البحرية الاتصال الدولي. تستضيف جنوب فنلندا مراكز ضخمة ومراكز استضافة تخدم العملاء عبر الحدود. تشجع السلطات المحلية البناء الأخضر من خلال حوافز ضريبية مواتية.

غرب فنلندا – ممر استثماري متوسع

يحتفظ غرب فنلندا بحوالي 25% من حصة السوق، مدفوعًا بالطلب الصناعي والمؤسسي. تظهر مدن مثل تامبيري وفاسا كمناطق توسع استراتيجية. تستفيد المنطقة من الطاقة المتجددة الوفيرة والمهارات التقنية الماهرة. تستفيد الصناعات الكثيفة البيانات من المراكز المحلية للمعالجة في الوقت الحقيقي. يستفيد سوق البنية التحتية لمراكز البيانات في هذه المنطقة من اعتماد إنترنت الأشياء الصناعي. تمول التعاونات بين القطاعين العام والخاص أنظمة التصنيع الذكية المدعومة بمراكز البيانات الطرفية.

- على سبيل المثال، مركز بيانات واسا زيرو إميشن (WSTAR) في فاسا هو منشأة بحثية تركز على تطوير حلول مراكز البيانات منخفضة الطاقة والمحايدة للكربون. يدمج الكهرباء المتجددة وأنظمة التبريد المتقدمة واستعادة الحرارة لاختبار استخدام الطاقة المستدام في البيئات التشغيلية الفعلية.

شرق فنلندا والمراكز الإقليمية الناشئة

يستحوذ شرق فنلندا على حوالي 15% من الحصة، ويظهر تطورًا مستقرًا في المرافق الصغيرة الحجم. تستهدف الاستثمارات المحلية خدمات النسخ الاحتياطي والتعافي واستضافة البيانات الإقليمية. ينمو كجزء من الجهود الوطنية الأوسع لتوزيع البنية التحتية. يعزز القرب من روسيا ومنطقة البلطيق الاتصال عبر الحدود. يركز المشغلون الأصغر على النشر المعياري لتحقيق المرونة والتحكم في التكلفة. تعزز هذه المراكز المتوسعة المرونة والتغطية الوطنية للبيانات ضمن نظام الشبكة في فنلندا.

- على سبيل المثال: يعمل LUMI على الكهرباء المائية بنسبة 100%، ويعيد استخدام نفاياته الحرارية لتوفير حوالي 20% من تدفئة المنطقة لمدينة كاجاني.

رؤى تنافسية:

- ABB

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- IBM

- Fujitsu

- Lenovo

يتميز سوق البنية التحتية لمراكز البيانات في فنلندا بمنافسة قوية بين مزودي التكنولوجيا العالميين والمشغلين المحليين. يتشكل من شركات تركز على كفاءة الطاقة، التصميم المعياري، والأتمتة الرقمية. تهيمن ABB وSchneider Electric وVertiv على البنية التحتية للطاقة والتبريد من خلال حلول متكاملة تلبي المعايير الخضراء. تقود Equinix وDigital Realty في خدمات الاستضافة المشتركة والخدمات واسعة النطاق مع حرم جامعي ذو سعة كبيرة. تدعم Cisco وDell وLenovo أداء الأجهزة والشبكات عبر أعباء العمل المتزايدة. تعزز الشراكات بين المرافق المحلية وشركات مراكز البيانات العالمية موثوقية الطاقة. يتنافس البائعون من خلال الابتكار في دمج الطاقة المتجددة، وبرامج الأتمتة، وإدارة البنية التحتية المدفوعة بالذكاء الاصطناعي.

التطورات الأخيرة:

- في نوفمبر 2025، استحوذت GI Partners على شركة Digita الفنلندية، وهي مشغل أبراج الاتصالات ومراكز البيانات، إلى جانب الشركة الأيسلندية IslandsTurnar، مما يمثل استثمارًا كبيرًا في البنية التحتية الرقمية الإقليمية.

- في أغسطس 2025، أعلنت DayOne عن مشروع مركز بيانات واسع النطاق في لاهتي، فنلندا، ودخلت في اتفاقية شراكة نمو مع مدينة لاهتي، وتطوير منطقة لاهتي LADEC، وطاقة لاهتي، وأصحاب المصلحة المحليين للاستثمار بمبلغ 1.2 مليار يورو في المنشأة.