الملخص التنفيذي:

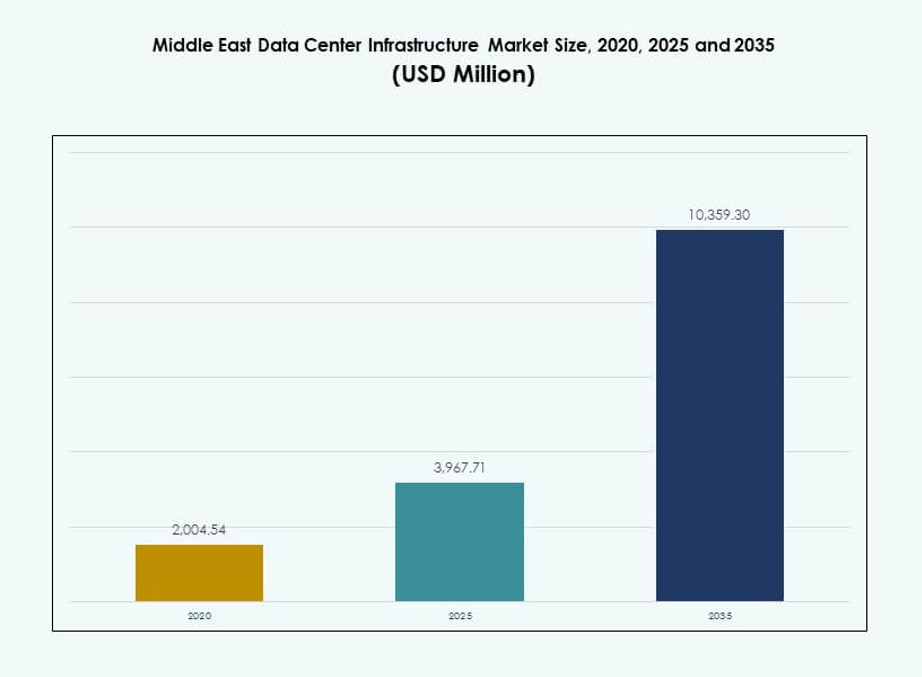

تم تقدير حجم سوق البنية التحتية لمراكز البيانات في الشرق الأوسط بقيمة 2,004.54 مليون دولار أمريكي في عام 2020 ليصل إلى 3,967.71 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10,359.30 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.00% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في الشرق الأوسط 2025 |

3,967.71 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في الشرق الأوسط، معدل النمو السنوي المركب |

10.00% |

| حجم سوق البنية التحتية لمراكز البيانات في الشرق الأوسط 2035 |

10,359.30 مليون دولار أمريكي |

يتقدم السوق بسبب الاعتماد السريع على السحابة، ونمو الحوسبة الطرفية، وارتفاع تكامل الذكاء الاصطناعي وإنترنت الأشياء. تتجه الشركات نحو البنية التحتية الموفرة للطاقة والمودولية لدعم الحوسبة عالية الكثافة. التحولات في التبريد السائل، والأنظمة الجاهزة للذكاء الاصطناعي، وتوزيع الطاقة الذكي تحول تصميم وتشغيل المرافق. الموقع الاستراتيجي للمنطقة الذي يربط آسيا وأوروبا وأفريقيا يعزز جاذبيتها كمركز رقمي. يرى المستثمرون إمكانات قوية في دعم النشر واسع النطاق، والتواجد المشترك، والنشر الطرفي لتلبية الطلب الإقليمي المتزايد.

تقود الإمارات العربية المتحدة والمملكة العربية السعودية نمو البنية التحتية بسبب الاستثمارات السحابية واسعة النطاق والدعم الحكومي القوي. تستضيف هذه الدول تطورات كبيرة في النطاق الواسع والتواجد المشترك مدعومة بالثروات السيادية والطلب المؤسسي. قطر والكويت وعمان هي أسواق ناشئة مع أجندات رقمية وطنية وزيادة في الاستثمارات الأجنبية. يستمر الاتصال الإقليمي الأوسع والرقمنة المؤسسية في دفع التوسع عبر الاقتصادات الرائدة والناشئة.

ديناميكيات السوق:

محركات السوق

التوسع السحابي المتسارع والاستثمارات واسعة النطاق عبر الاقتصادات الأساسية في الشرق الأوسط

يقوم مقدمو الخدمات السحابية واللاعبون في النطاق الواسع بتوسيع البنية التحتية عبر الشرق الأوسط لتلبية الطلب المؤسسي. تستمر دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية في جذب استثمارات كبيرة في مراكز البيانات بفضل السياسات المؤيدة للتحول الرقمي. أعلنت كل من أمازون ويب سيرفيسز، ومايكروسوفت، وجوجل، وأوراكل عن تطورات واسعة النطاق. وقد أدى ذلك إلى زيادة الطلب على البنية التحتية للطاقة والتبريد والاتصال. يستفيد سوق البنية التحتية لمراكز البيانات في الشرق الأوسط من هذا الزخم القائم على السحابة. تتجه الاستثمارات نحو الأنظمة القابلة للتوسع والمودولية والموفرة للطاقة. يزداد استهلاك الذكاء الاصطناعي وإنترنت الأشياء والبيانات الضخمة عبر الصناعات مما يعزز الحاجة إلى قوة الحوسبة. تضع استراتيجيات التنويع الاقتصادي المدعومة من الحكومة المنطقة كمركز رقمي.

- على سبيل المثال، التزمت AWS بمبلغ 5.3 مليار دولار لثلاث مناطق توافر في المملكة العربية السعودية بحلول عام 2026. وقد أدى ذلك إلى زيادة الطلب على البنية التحتية للطاقة والتبريد والاتصال.

تزايد الطلب على الذكاء الاصطناعي وإنترنت الأشياء والحوسبة الطرفية يعيد تشكيل أولويات البنية التحتية

تخلق أعباء العمل التدريبية للذكاء الاصطناعي ونماذج التعلم الآلي وشبكات إنترنت الأشياء نموًا في البيانات على الحافة. تتطلب تحليلات البيانات في الوقت الفعلي والتطبيقات الحساسة للزمن بنية تحتية موزعة وأجهزة متقدمة. تتبنى المؤسسات في قطاعات النفط والغاز والرعاية الصحية والخدمات المالية مراكز البيانات الطرفية لتقليل زمن الوصول. هذا التحول يعيد تشكيل المشتريات في توزيع الطاقة وتصميمات الأرفف والتبريد السائل. يتماشى سوق البنية التحتية لمراكز البيانات في الشرق الأوسط مع هذا التطور، ويدعم قدرات الحوسبة من الجيل التالي. أصبحت أمان البيانات والاتصال منخفض زمن الوصول والأنظمة الجاهزة للذكاء الاصطناعي الآن من أولويات البنية التحتية الأساسية. تكمل نماذج النشر الطرفية الإعدادات الأساسية والواسعة النطاق. يقدم هذا التنويع في البنية التحتية مصادر دخل جديدة لمصنعي المعدات الأصلية وشركات الهندسة.

رقمنة القطاع العام وبرامج الحكومة الذكية تدفع لتحديث البنية التحتية

تعزز استراتيجيات القطاع العام التي تركز على السحابة ومبادرات المدن الذكية الطلب على بنية تحتية للبيانات آمنة وقابلة للتوسع. تستثمر الحكومات في الشرق الأوسط بشكل كبير في الحوكمة الإلكترونية والخطط الوطنية للذكاء الاصطناعي والخدمات المتصلة. تتطلب هذه البرامج مرافق عالية التوافر مع أنظمة إدارة طاقة وحرارة قوية. تقود رؤية السعودية 2030 واستراتيجية الحكومة الرقمية لدولة الإمارات العربية المتحدة ترقيات البنية التحتية عبر الوزارات والجهات العامة. يستفيد سوق البنية التحتية لمراكز البيانات في الشرق الأوسط من هذا الاستثمار المستمر في القطاع العام. يركز الشراء على معايير موثوقية Tier III وTier IV. تعزز الشراكات بين القطاعين العام والخاص الابتكار في البنية التحتية، مما يدفع لاعتماد أوسع في الصناعة. تعمل التفويضات الرقمية الحكومية كمثبتات نمو طويلة الأجل للسوق.

- على سبيل المثال، أكملت مايكروسوفت بناء ثلاث مناطق توافر Azure في المنطقة الشرقية بالمملكة العربية السعودية في ديسمبر 2024. من المتوقع أن تصبح هذه المناطق قيد التشغيل بحلول عام 2026، لدعم البنية التحتية السحابية السيادية والذكاء الاصطناعي.

كفاءة الطاقة ولوائح الاستدامة تحول تصميمات مراكز البيانات

تغير اللوائح الإقليمية الجديدة بشأن استخدام الطاقة وانبعاثات الكربون واستهلاك المياه هندسة مراكز البيانات. تتحول أنظمة التبريد إلى تقنيات تعتمد على السوائل والتبخير غير المباشر. تتضمن بنية الطاقة الآن UPS الذكية، وPDUs عالية الكفاءة، وتكامل الطاقة المتجددة. أصبحت مقاييس استهلاك الطاقة حاسمة للفوز بعقود عامة أو خاصة كبيرة. يستجيب سوق البنية التحتية لمراكز البيانات في الشرق الأوسط بتصميمات بنية تحتية أكثر خضرة. يهدف المشغلون إلى تقليل فعالية استخدام الطاقة (PUE) والبصمة الكربونية. تتبنى الشركات الطاقة الشمسية وتخزين الطاقة في الموقع لتحقيق مرونة الطاقة. تتطور مراكز البيانات إلى مرافق أكثر استدامة ومتوافقة مع الشبكات الذكية عبر المدن الكبرى في المنطقة.

اتجاهات السوق

البنية التحتية المعيارية والقابلة للتوسع والمسبقة الصنع تكتسب زخماً للسرعة والكفاءة

يتجه مطورو مراكز البيانات نحو البناء المعياري والمسبق الصنع لتقليل أوقات التنفيذ والسيطرة على مخاطر المشاريع. تقدم هذه الأنظمة مكونات مبنية في المصنع يتم نشرها بسرعة مع عمل ميداني محدود. يحسن التوحيد الجودة ويمكّن من التوسع السهل. تدمج نماذج التصميم والبناء وتسليم المشاريع الجاهزة بشكل متزايد وحدات الطاقة والتبريد المعيارية. يدعم سوق البنية التحتية لمراكز البيانات في الشرق الأوسط هذا الاتجاه حيث يسعى المشغلون الإقليميون إلى تسريع التشغيل. تدفع تكاليف الأراضي المرتفعة والجداول الزمنية الضيقة لمشاريع الضخامة إلى اعتماد النظم المعيارية. تبسط الأنظمة المسبقة الصنع أيضًا الامتثال لمعايير Tier. تناسب مرونتها متطلبات الاستضافة المشتركة والمؤسسات في المواقع الحضرية والنائية على حد سواء.

ارتفاع أنظمة التبريد السائل في مراكز البيانات عالية الكثافة في جميع أنحاء المنطقة

مع ارتفاع كثافة الطاقة وأعباء العمل المتعلقة بالذكاء الاصطناعي، تصل أنظمة التبريد التقليدية القائمة على الهواء إلى حدودها. تكتسب أنظمة التبريد السائل، بما في ذلك التبريد المباشر للرقاقة والتبريد بالغمر، قبولًا متزايدًا. تتطلب المرافق الضخمة والمركزة على الذكاء الاصطناعي أنظمة حرارية تقلل من استخدام الطاقة والمساحة. توفر الأنظمة السائلة كفاءة أفضل على نطاق واسع. يدعم سوق البنية التحتية لمراكز البيانات في الشرق الأوسط هذا التحول من خلال زيادة شراء المبردات والمضخات المتقدمة. يستهدف مشغلو مراكز البيانات تحسينات PUE وتقليل استهلاك المياه. يقدم البائعون الآن حلولًا متكاملة لنماذج التبريد الهجينة. ينمو الاتجاه نحو الأرفف المبردة بالسائل في المباني الجديدة والتجديدات في منطقة الخليج.

توسيع الاتصال بالألياف وتشكيل البنية التحتية للشبكة من خلال المرافق المحايدة للناقل

يدفع الطلب على الاتصال عالي السرعة والمنخفض التأخير الاستثمار في شبكات الألياف الضوئية ونقاط تبادل الإنترنت في جميع أنحاء الشرق الأوسط. تقدم مراكز البيانات المحايدة للناقلات للمؤسسات مرونة وتوجيه متعدد السحابة. تقوم شركات الاتصالات العالمية والإقليمية بتوسيع شبكات الألياف التي تربط مدن الخليج بأفريقيا وأوروبا وآسيا. يعزز هذا الطلب على معدات الشبكات والكابلات والبنية التحتية للألياف البصرية. يستفيد سوق البنية التحتية لمراكز البيانات في الشرق الأوسط من هذه الترقيات في الاتصال. تم تصميم مراكز البيانات بكثافات عالية من منافذ الألياف وهياكل توجيه قابلة للتوسع. أصبحت مرونة الشبكة والمسارات المتنوعة الآن معايير اختيار رئيسية. يدعم تحسين الاتصال بين الشبكات اعتماد السحابة الهجينة والمتعددة عبر الصناعات.

زيادة توطين البنية التحتية الرقمية بواسطة صناديق الثروة السيادية والإستثمارات الخاصة الإقليمية

تقوم صناديق الاستثمار في جميع أنحاء الشرق الأوسط بنشاط ببناء أو شراء أصول مراكز البيانات لتوطين البنية التحتية الرقمية. تهدف هذه الكيانات إلى تقليل الاعتماد على السحابة المستضافة في الخارج مع ضمان سيادة البيانات. يدعم استثمارها نشر البنية التحتية من البداية إلى النهاية، بما في ذلك الأنظمة المدنية والميكانيكية والكهربائية. تشجع الحكومات السيطرة المحلية على البنية التحتية الرقمية الحيوية. ينمو سوق البنية التحتية لمراكز البيانات في الشرق الأوسط مع توسع المشغلين المدعومين من السيادة. تستفيد شركات التصنيع المحلية وشركات EPC من تفويضات توطين البنية التحتية. تظهر نماذج البناء والتشغيل والنقل بالشراكة مع مزودي السحابة العالميين. تجعل هذه التحولات مراكز البيانات فئة استثمار استراتيجية في أسواق رأس المال الإقليمية.

تحديات السوق

قيود الموارد المائية والكهربائية تؤثر على قابلية التوسع في نشر البنية التحتية

تحتاج مراكز البيانات إلى وصول مستمر للكهرباء ومياه التبريد، ومع ذلك تظل المرافق في بعض المناطق محدودة. تحد درجات الحرارة المرتفعة وندرة المياه في أجزاء من الشرق الأوسط من خيارات التبريد. تؤدي نقص سعة الشبكة إلى تأخير تطوير مواقع واسعة النطاق. هذه العوامل تشكل تحديات لتوسيع البنية التحتية في المناطق الناشئة. يجب على سوق البنية التحتية لمراكز البيانات في الشرق الأوسط الابتكار حول هذه القيود. تصبح التبريد السائل والهجين، وتخزين الطاقة بالبطاريات، ومصادر الطاقة المتجددة في الموقع أمورًا حاسمة. يواجه المطورون تكاليف تشغيلية أعلى بسبب عدم كفاءة الموارد. يؤثر تقلب تكاليف الطاقة أيضًا على الربحية طويلة الأجل لموفري الاستضافة السحابية في مناطق الطاقة غير المتطورة.

فجوات العمالة الماهرة وتعقيدات التنظيم تؤخر جداول المشاريع

تتطلب البنية التحتية المتقدمة لمراكز البيانات مواهب متخصصة لتصميمها وهندستها وتشغيلها. يؤدي نقص الأفراد المعتمدين في المنطقة إلى تأخير دمج أنظمة تكنولوجيا المعلومات والطاقة والحرارة. تختلف القوانين المحلية بين الدول، مما يخلق تعقيدات في الامتثال. تتضمن عمليات الترخيص والموافقات واكتساب الأراضي عقبات بيروقراطية. تؤثر هذه التأخيرات على تنفيذ المشاريع المعيارية والمشاريع الجديدة. يواجه سوق البنية التحتية لمراكز البيانات في الشرق الأوسط وقتًا أطول للوصول إلى السوق من أجل السعة الجديدة. يجب على الشركات الاستثمار في التدريب والشراكات والتنقل التنظيمي. تطوير المواهب وتنظيمات مبسطة ضرورية لدعم نمو البنية التحتية في جميع أنحاء المنطقة.

فرص السوق

الدور الاستراتيجي للمنطقة كمركز رقمي يربط بين أوروبا وآسيا وأفريقيا

يضع موقع الشرق الأوسط كمنطقة حيوية لنقل واستضافة البيانات. ينظر مقدمو الخدمات السحابية العالمية ومشغلو الكابلات البحرية إليها كجسر لحركة المرور الرقمية بين الشرق والغرب. يمكن لسوق البنية التحتية لمراكز البيانات في الشرق الأوسط الاستفادة من ذلك من خلال استثمارات تركز على الشبكات. تقود مراكز تبادل الإنترنت، وفنادق الناقلين، ومحطات الإنزال ترقيات البنية التحتية. تكتسب خدمات الربط والاستضافة زخمًا، بدعم من الشراكات الاستراتيجية والصناديق السيادية.

المشاريع الحكومية الناشئة والمناطق الصناعية تدفع الطلب على مراكز البيانات الإقليمية

تخطط المدن الذكية والمناطق الصناعية والمناطق الاقتصادية الخاصة في دول مجلس التعاون الخليجي وبلاد الشام لاحتياجات بيانات كبيرة. تتطلب أحمال العمل الحكومية والمؤسساتية استضافة محلية آمنة. يشهد سوق البنية التحتية لمراكز البيانات في الشرق الأوسط طلبًا على الأنظمة المعيارية والمسبقة الصنع في هذه التطورات. يفتح هذا فرصًا لمصنعي المعدات الأصلية وشركات الهندسة والمشتريات والبناء ومتكاملي السحابة. يتسارع النمو في المدن من الدرجة الثانية بتمويل من القطاع العام.

تقسيم السوق

حسب نوع البنية التحتية

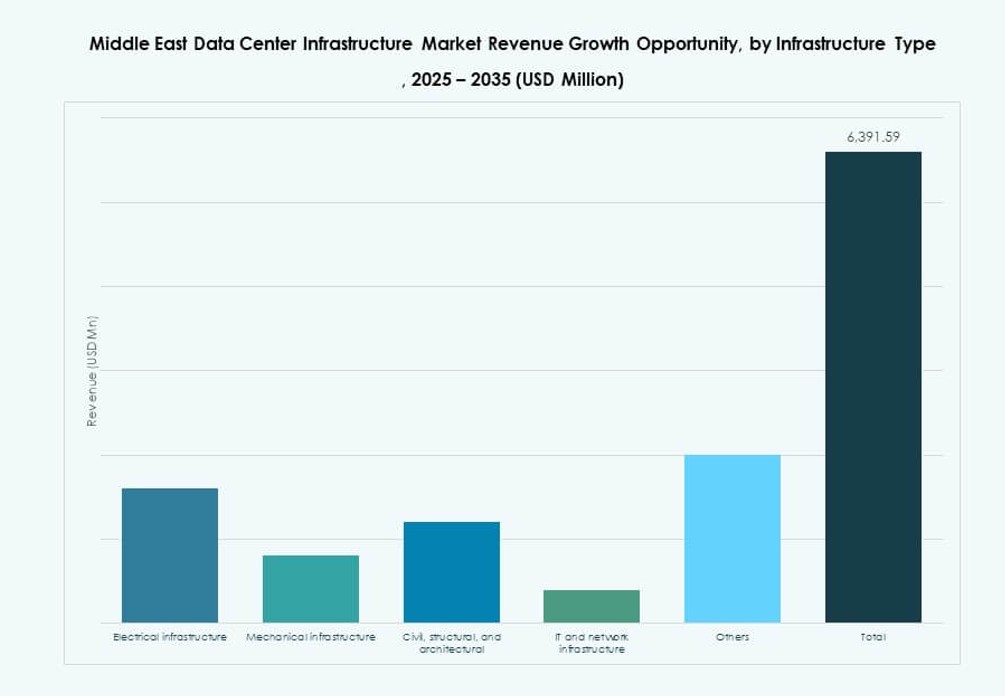

تهيمن البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات في الشرق الأوسط بسبب التركيز العالي في المنطقة على موثوقية الطاقة ووقت التشغيل. تشكل أنظمة UPS المتقدمة، ووحدات توزيع الطاقة (PDUs)، والمفاتيح الكهربائية العمود الفقري للعمليات المستمرة. تتوسع البنية التحتية الميكانيكية، خاصة في المنشآت المصممة لأعباء العمل المتعلقة بالذكاء الاصطناعي والحوسبة عالية الأداء (HPC) التي تحتاج إلى إدارة حرارية فعالة. تستمر البنية التحتية لتكنولوجيا المعلومات والشبكات في النمو بسبب الطلب المتزايد على الخوادم، والكابلات البصرية، والشبكات عالية السرعة. تتطور العناصر المدنية والمعمارية مع زيادة حصة أنظمة البناء الجاهزة والغرف المعيارية. يلعب كل قطاع من قطاعات البنية التحتية دورًا حيويًا في توسيع القدرة الإقليمية.

حسب البنية التحتية الكهربائية

تمثل أنظمة UPS وحلول تخزين الطاقة بالبطاريات حصة كبيرة من الإنفاق على البنية التحتية الكهربائية. تزيد تقلبات الشبكة المتكررة وكثافات الأرفف المتزايدة من الاعتماد على أنظمة النسخ الاحتياطي القابلة للتوسع. تُمكّن وحدات توزيع الطاقة والمفاتيح الذكية من مراقبة الطاقة في الوقت الفعلي وتوفير التكرار. يشهد سوق البنية التحتية لمراكز البيانات في الشرق الأوسط أيضًا زيادة في الاستثمارات في اتصالات الشبكة بالقرب من مناطق الهايبرسكيل. تحل أنظمة البطاريات الليثيوم أيون محل الوحدات القديمة من الرصاص الحمضي. يدمج المشغلون منصات إدارة الطاقة المدعومة بالذكاء الاصطناعي مع الأنظمة الكهربائية. تعد جودة الطاقة، والتكرار، والاستدامة عوامل شراء مركزية عبر هذا القطاع.

حسب البنية التحتية الميكانيكية

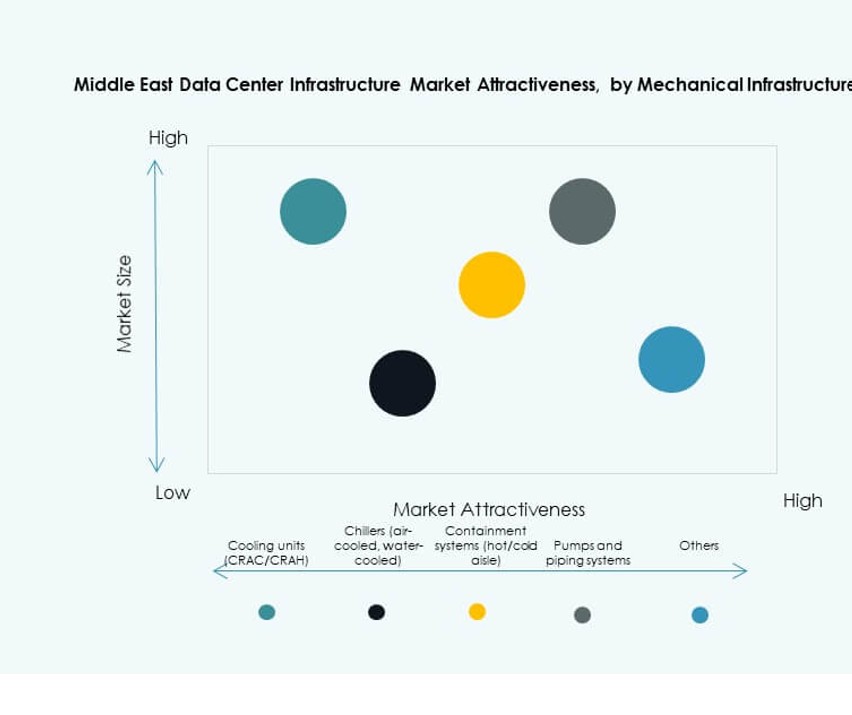

تظل وحدات التبريد، بما في ذلك أنظمة CRAH وCRAC، مكونات حيوية، خاصة في مناخ الخليج القاسي. تهيمن حلول الاحتواء المتقدمة وأنظمة المياه المبردة على المباني الجديدة. تكتسب الأنظمة التبخيرية غير المباشرة زخماً بسبب كفاءة استخدام المياه. يتم الآن تصميم المضخات والأنابيب ومحطات التبريد المعيارية للمنشآت الجاهزة للذكاء الاصطناعي. يتماشى سوق البنية التحتية لمراكز البيانات في الشرق الأوسط مع اتجاهات الابتكار العالمية في التبريد. تسعى مراكز البيانات لتحقيق التوازن بين تقليل مؤشر كفاءة استخدام الطاقة (PUE) وتوفير النفقات التشغيلية على المدى الطويل. تتطور الأنظمة الميكانيكية من أجل التوسع وتحسين الطاقة.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تكتسب إعدادات المواقع ومكونات البنية الفوقية المعيارية زخماً من أجل السرعة والتوحيد. تتيح الأرضيات المرتفعة، وأنظمة الإطارات الفولاذية، والأسقف المعلقة تصاميم مرنة. تحسن الكسوة الموفرة للطاقة وتصاميم الأسقف من التحكم الحراري. يشهد سوق البنية التحتية لمراكز البيانات في الشرق الأوسط طلبًا قويًا على أنظمة البناء المعيارية بسبب جداول المشاريع الضيقة. يشمل التخطيط للبنية التحتية المدنية الآن ميزات مقاومة للزلازل والفيضانات والحرائق. تدمج شركات EPC إدارة المباني الذكية في المكونات المعمارية.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن معدات الشبكات، وكابلات الألياف البصرية، وأرفف الخوادم على الطلب على البنية التحتية لتكنولوجيا المعلومات. يدفع نمو بيئات السحابة المتعددة عمليات النشر المتقدمة للتوجيه والتبديل. تُمكّن الكابلات البصرية من نقل البيانات عالية السرعة عبر الطوابق والمناطق. يتوسع سوق البنية التحتية لمراكز البيانات في الشرق الأوسط مع عمليات نشر الخوادم الهايبرسكيل والمؤسسات. تتطور تكوينات الخوادم والتخزين لدعم الذكاء الاصطناعي وأعباء العمل في الوقت الفعلي. يتماشى شراء البنية التحتية لتكنولوجيا المعلومات الآن مع أنواع أعباء العمل وهندسة البرمجيات. تظل مرونة الشبكة والتوجيه منخفض التأخير من الأولويات الأساسية.

حسب نوع مركز البيانات

تقود مراكز البيانات الضخمة حصة السوق، مدعومة بعمالقة السحابة العالمية الذين يبنون مراكز إقليمية. تشهد مرافق الاستضافة المشتركة أيضًا نموًا قويًا بسبب زيادة الاستعانة بمصادر خارجية للمؤسسات. تكتسب مراكز البيانات الطرفية أهمية في المناطق النائية مع التطبيقات الحساسة للزمن. تستفيد سوق البنية التحتية لمراكز البيانات في الشرق الأوسط من هذا المزيج من نماذج النشر. تتراجع مراكز البيانات المملوكة للمؤسسات مع نمو الخدمات المدارة. حالات استخدام الذكاء الاصطناعي وإنترنت الأشياء تعزز بناء مراكز البيانات الطرفية.

حسب نموذج التسليم

تهيمن نماذج EPC الجاهزة والتصميم والبناء على تسليم المشاريع في المنطقة. تزداد حصة الأنظمة المعيارية المصنعة في المصانع بسبب سرعة النشر وقابلية التوسع. نماذج التحديث والترقية شائعة في المرافق القديمة التي تمر بانتقالات الذكاء الاصطناعي والسحابة. تفضل سوق البنية التحتية لمراكز البيانات في الشرق الأوسط بشكل متزايد نماذج EPC التي تدمج النطاقات الكهربائية والميكانيكية وتكنولوجيا المعلومات. يعتمد اختيار نموذج التسليم على حجم المشغل ومتطلبات العمل والموقع.

حسب نوع المستوى

تمتلك مرافق المستوى الثالث والرابع الحصة الأكبر بسبب طلب المؤسسات والقطاع العام على وقت التشغيل. يقتصر المستوى الأول والثاني على النشر غير الحرج أو الطرفي. تتماشى سوق البنية التحتية لمراكز البيانات في الشرق الأوسط مع توقعات وقت التشغيل العالمية، خاصة من عملاء BFSI والحكومة. تدعم التصميمات المعتمدة على المستوى التخفيف من المخاطر واستمرارية الأعمال. تقود الاستثمارات في بنية المستوى المتقدمة التكرار وتحمل الأخطاء.

رؤى إقليمية

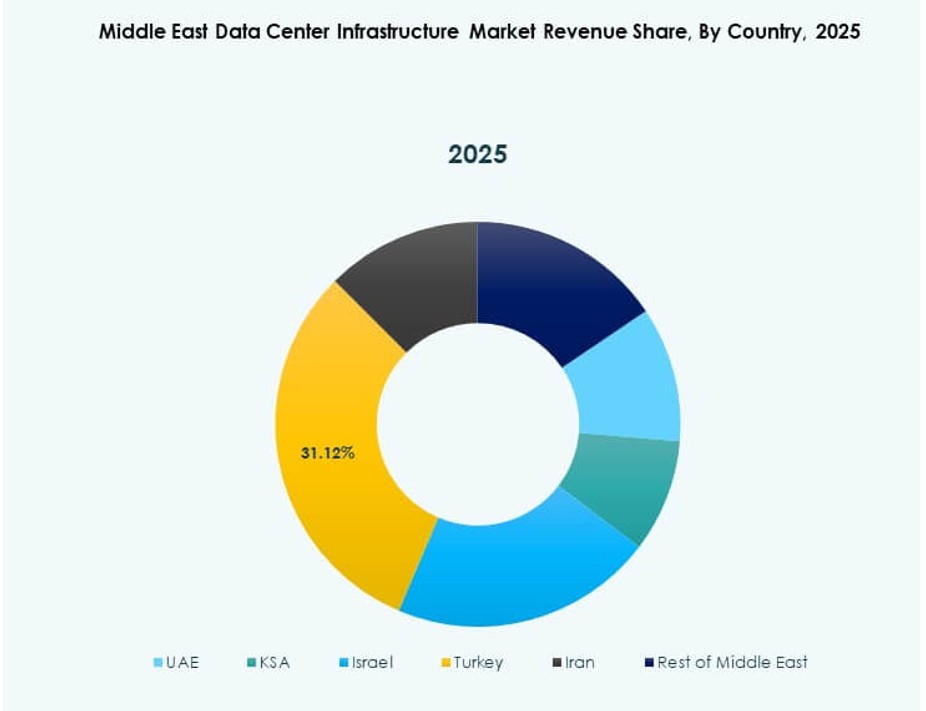

مجلس التعاون الخليجي يهيمن بأكثر من 75% من الحصة مدعومًا بالسعودية والإمارات

تقود السعودية والإمارات نمو البنية التحتية لمراكز البيانات في المنطقة بفضل الاستثمارات الحكومية الضخمة والتطورات الضخمة. تمثل هذه الدول أكثر من 75% من سوق البنية التحتية لمراكز البيانات في الشرق الأوسط. تظل الإمارات رائدة في الابتكار، بينما تركز السعودية على مشاريع رؤية 2030 واسعة النطاق. تستضيف دبي والرياض وأبوظبي حرمًا رئيسيًا للاستضافة المشتركة والسحابة. تقود التوسعات في مجلس التعاون الخليجي التفويضات الحكومية وبرامج المدن الذكية واعتماد السحابة للمؤسسات.

نمو ناشئ في قطر والكويت والبحرين مدعوم بمشاريع الاتصالات والسحابة

تستثمر قطر والكويت في التحول الرقمي وتوطين السحابة، مما يخلق طلبًا قويًا على البنية التحتية لمراكز البيانات. تضع البحرين نفسها كمركز للخدمات المالية والتكنولوجية الرقمية. تمثل هذه الدول الموجة التالية من التوسع في البنية التحتية في سوق البنية التحتية لمراكز البيانات في الشرق الأوسط. تلعب شركات الاتصالات والصناديق السيادية دورًا نشطًا في بناء القدرات المحلية. تشمل خطوط المشاريع مواقع استضافة مشتركة جديدة، ونشرات معيارية، ومراكز بيانات حكومية.

- على سبيل المثال، أعلنت STC البحرين وcenter3 عن تقدم كبير في مشروع تكنولوجيا المعلومات والاتصالات بقيمة 320 مليون دولار يشمل حديقة مركز بيانات البحرين في نوفمبر 2025.

بلاد الشام ودول غير مجلس التعاون الخليجي الأخرى تظهر زخم تطوير في المراحل المبكرة

تشهد دول مثل الأردن ومصر والعراق استثمارات مبكرة في البنية التحتية الرقمية. تظل هذه الأسواق صغيرة لكنها تظهر إمكانات قوية على المدى الطويل. تقود قطاعات التعليم والرعاية الصحية والبنوك الطلب على الاستضافة الآمنة. تدعم الرقمنة الحكومية وتحسين الوصول إلى الطاقة تطوير البنية التحتية. يشهد سوق البنية التحتية لمراكز البيانات في الشرق الأوسط فرصًا ناشئة في هذه المجالات، خاصة لنماذج مراكز البيانات المعيارية والحافة.

- على سبيل المثال، أطلقت إكوينيكس مركز بيانات DX3 في دبي بسعة ابتدائية لـ 900 رف عبر 135,000 قدم مربع، كجزء من استثمار يزيد عن 60 مليون دولار، مع ذلك يخدم الوصول الأوسع لمنطقة الشرق الأوسط وشمال أفريقيا.

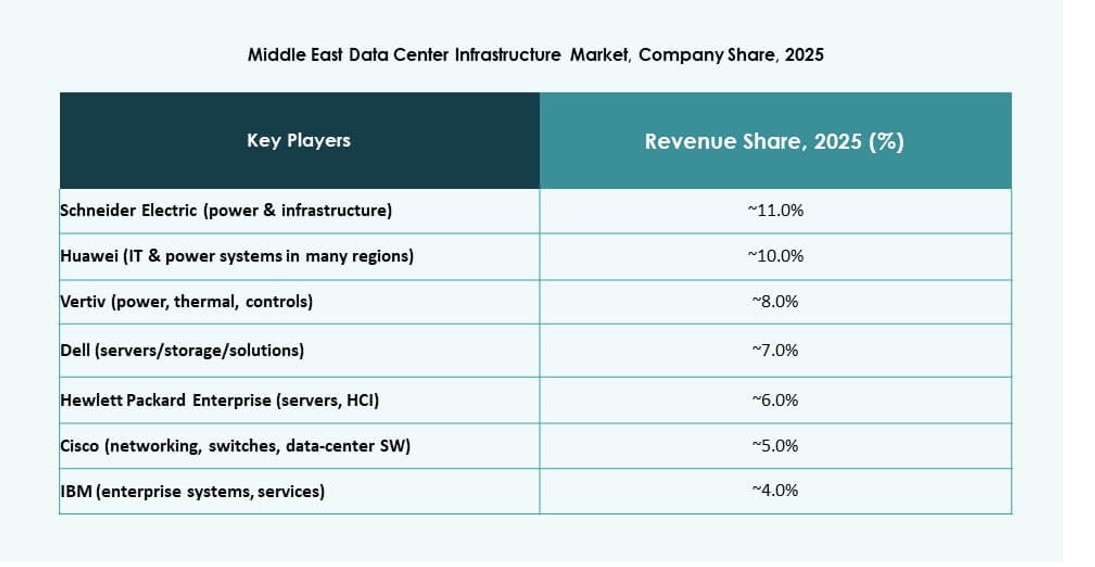

رؤى تنافسية:

- مراكز بيانات خزنة

- جلف داتا هب

- مورو هب

- سنتر3 (stc)

- إكوينيكس، إنك.

- هواوي تكنولوجيز المحدودة

- شنايدر إلكتريك

- مجموعة فيرتيف كورب.

- ديل إنك.

- سيسكو سيستمز، إنك.

يتميز سوق البنية التحتية لمراكز البيانات في الشرق الأوسط بمزيج من الشركات المصنعة الأصلية العالمية، ومشغلي المواقع المشتركة الإقليميين، ولاعبي البنية التحتية السحابية المتكاملة رأسياً. تقود الشركات المحلية مثل خزنة وسنتر3 وجلف داتا هب التوسع في النطاق الكبير والمواقع المشتركة بدعم من الحكومة والمؤسسات. توفر الشركات العالمية الرائدة مثل شنايدر إلكتريك وهواوي وفيرتيف أنظمة طاقة وتبريد متقدمة لدعم عمليات النشر عالية الكثافة. يدعم بائعو البنية التحتية لتكنولوجيا المعلومات مثل ديل وسيسكو طبقات الحوسبة والتخزين والشبكات. تشتد المنافسة في السوق بسبب برامج التحول الرقمي السيادية والاستثمار الأجنبي المباشر. يركز اللاعبون على كفاءة الطاقة والبناء المعياري والمباني المعتمدة من المستوى الثالث والرابع. تشكل الشراكات الاستراتيجية، والتحالفات الهندسية والمشتريات والبناء، وعروض البنية التحتية الجاهزة للذكاء الاصطناعي التمايز عبر القطاعات. يفضل السوق الشركات التي تقدم قدرات شاملة من التصميم إلى التشغيل.

التطورات الأخيرة:

- في ديسمبر 2025، استحوذت مراكز بيانات خزنة على قطعة أرض بمساحة 225,000 متر مربع في الدمام، المملكة العربية السعودية، لتطوير سعة مركز بيانات جاهزة للذكاء الاصطناعي تصل إلى 200 ميجاوات، مما يمثل أول منشأة لها في المملكة.

- في نوفمبر 2025، تعاونت KKR مع جلف داتا هب لاستثمار بقيمة 5 مليارات دولار لتوسيع البنية التحتية للبيانات عبر الخليج، بما في ذلك الاستحواذ على حصة كبيرة بانتظار الموافقات.