الملخص التنفيذي:

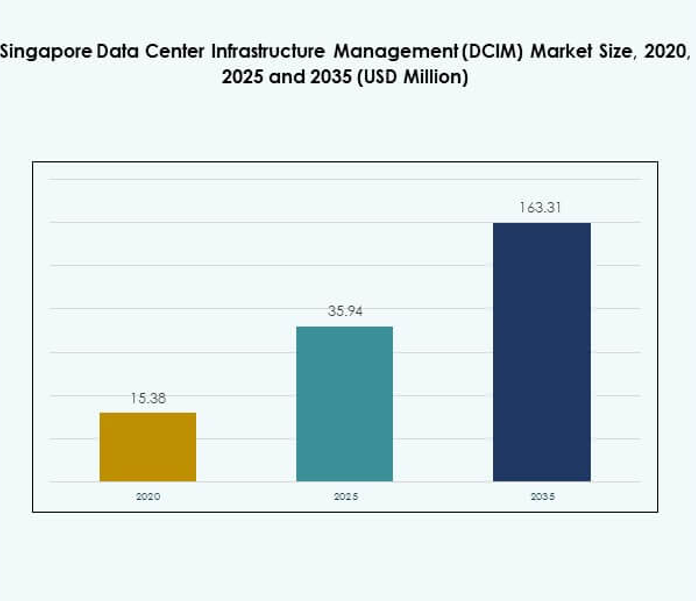

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) بقيمة 15.38 مليون دولار أمريكي في عام 2020، ومن المتوقع أن ينمو إلى 35.94 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 163.31 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.12٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) لعام 2025 |

35.94 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM)، معدل النمو السنوي المركب |

18.12% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) لعام 2035 |

163.31 مليون دولار أمريكي |

يتم دفع السوق من خلال التبني القوي للمنصات السحابية، والتحليلات المدعومة بالذكاء الاصطناعي، والمراقبة الممكنة بإنترنت الأشياء. تركز المنظمات على الكفاءة التشغيلية، والاستدامة، والصيانة التنبؤية لتلبية الطلبات الرقمية المتزايدة. زاد الاستثمار المتزايد في مرافق الهايبرسكيل والتواجد المشترك من الحاجة إلى أنظمة DCIM قابلة للتوسع. يستمر الابتكار في الأتمتة وتحسين الطاقة في تحويل السوق. بالنسبة للشركات والمستثمرين، يمثل ذلك فرصة استراتيجية للاستفادة من دور سنغافورة كمركز رقمي إقليمي.

جغرافياً، تتصدر المنطقة الوسطى السوق بتركيزها على مرافق الهايبرسكيل، والمؤسسات المالية، والبنية التحتية المتقدمة للاتصالات. تتوسع المنطقة الشرقية بسرعة مع مراكز صناعية جديدة واعتماد يقوده التصنيع لنماذج هجينة. تظهر المناطق الغربية والشمالية كمراكز ثانوية، تجذب عمليات النشر المعيارية والحافة لدعم الشركات الصغيرة والمتوسطة والطلب المحلي. معاً، تشكل هذه المناطق الفرعية نظاماً بيئياً رقمياً متوازناً، مما يضع سنغافورة كقائد في البنية التحتية الفعالة والمستعدة للمستقبل.

محركات السوق

الطلب المتزايد على البنية التحتية الذكية وحلول DCIM الممكنة بالسحابة

يتم دفع سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) من خلال الطلب المتزايد على حلول البنية التحتية الذكية التي تعزز الرؤية والتحكم في أصول مركز البيانات. تقوم الشركات بنشر أدوات DCIM المتقدمة لإدارة السعة واستهلاك الطاقة والمراقبة في الوقت الحقيقي لأعباء العمل. يؤدي التبني القوي للخدمات السحابية عبر البنوك والاتصالات والحكومة إلى زيادة الطلب على منصات DCIM القابلة للتوسع. يعزز التكامل التكنولوجي مع أجهزة استشعار إنترنت الأشياء وتحليلات الذكاء الاصطناعي الصيانة التنبؤية والموثوقية التشغيلية. يستفيد السوق من الاستثمارات الحكومية المدعومة في البنية التحتية الرقمية التي تزيد الطلب على الأتمتة. تعتمد الشركات على DCIM لتقليل وقت التوقف عن العمل وتحسين الموارد في بيئات الحوسبة عالية الكثافة. ينظر المستثمرون إلى هذا السوق على أنه ذو أهمية استراتيجية بسبب إمكاناته في تعزيز مكانة سنغافورة كمركز بيانات عالمي. يستمر في النمو مع تحديث المنظمات لعملياتها لتلبية متطلبات الأداء والامتثال.

الدور المتزايد للذكاء الاصطناعي، التعلم الآلي، والأتمتة في العمليات

تتبنى منصات إدارة البنية التحتية لمراكز البيانات (DCIM) الذكاء الاصطناعي والتعلم الآلي لتوفير رؤى تنبؤية، وأتمتة توازن الأحمال، ومنع عدم كفاءة النظام. تضمن الأتمتة المدعومة بالذكاء الاصطناعي اكتشاف الأعطال في الوقت الفعلي وإدارة الطاقة بشكل استباقي عبر المرافق واسعة النطاق. في سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة، يعد دمج الذكاء الاصطناعي أمرًا بالغ الأهمية لدعم الحوسبة عالية الأداء وأعباء العمل الكثيفة البيانات. يساعد هذا الاتجاه المشغلين على تقليل تكاليف التشغيل مع زيادة وقت تشغيل النظام. تتبنى الشركات في سنغافورة هذه القدرات لضمان القدرة على التوسع لنشر الذكاء الاصطناعي وشبكات الجيل الخامس الناشئة. تحسن الأنظمة الآلية القدرة على إدارة مرافق الاستضافة المشتركة والسحابية المتعددة بكفاءة. مع زيادة التعقيد، يولي المستثمرون الأولوية للشركات التي تقدم منصات DCIM مدفوعة بالذكاء الاصطناعي لضمان القيمة طويلة الأجل. يبرز هذا المحرك الدور المركزي للأتمتة في تشكيل تنافسية مراكز البيانات.

- على سبيل المثال، قدمت هواوي أحدث بنية تبريد موزعة في قمة مراكز البيانات الذكية الخضراء العالمية في يوليو 2023، مصممة لدمج التحسين المدفوع بالذكاء الاصطناعي وتمكين التشغيل المستقل لوحدات التبريد. أظهرت الحلول مستويات PUE منخفضة تصل إلى 1.15 وفعالية استخدام المياه بمقدار 0.6 لتر/كيلوواط ساعة في عمليات النشر في منطقة آسيا والمحيط الهادئ.

التحول نحو الاستدامة واعتماد الطاقة المتجددة في مراكز البيانات

تواجه مراكز البيانات في سنغافورة ضغوطًا متزايدة لتقليل البصمة الكربونية وكثافة الطاقة. يستفيد المشغلون من أنظمة DCIM لتتبع كفاءة الطاقة، وتحسين أداء التبريد، ودمج مصادر الطاقة المتجددة في العمليات. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة من التفويضات التنظيمية التي تركز على مراكز البيانات الخضراء ومعايير تقارير الطاقة. تعزز الابتكارات المستدامة مثل التبريد السائل وتخطيط السعة المعيارية من الاعتماد. تتبنى المؤسسات DCIM للامتثال لأهداف الاستدامة مع تحسين إدارة التكاليف. يتماشى المستثمرون مع استراتيجيات تركز على الحوكمة البيئية والاجتماعية والمؤسسية، معترفين بـ DCIM كعامل تمكين حاسم لأهداف الاستدامة. ترى الشركات عبر الصناعات أن هذا يمثل ميزة تنافسية، مما يعزز الطلب على أدوات المراقبة المتقدمة. يعزز التحول سمعة سنغافورة كمركز رقمي مستدام في منطقة آسيا والمحيط الهادئ.

- على سبيل المثال، أظهرت تقنية iCooling@AI من هواوي تخفيضات كبيرة في PUE في مراكز البيانات من خلال تحسين التبريد المدفوع بالذكاء الاصطناعي والتعديلات التنبؤية. أبلغت عمليات النشر التجريبية في منطقة آسيا والمحيط الهادئ عن مكاسب ملموسة في كفاءة الطاقة، مما يبرز دورها في دعم أهداف الاستدامة وتوفير الطاقة.

التركيز المتزايد على الأمن السيبراني والامتثال التنظيمي في إدارة مراكز البيانات

يجعل ارتفاع التهديدات السيبرانية والمتطلبات التنظيمية الأمن السيبراني محركًا حيويًا في اعتماد DCIM. يقوم المشغلون بنشر منصات DCIM لدمج مراقبة الأمان مع معايير الامتثال، بما في ذلك أطر حماية البيانات. يكتسب سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة زخمًا من السياسات الحكومية الصارمة بشأن الثقة الرقمية وأمن المعلومات. تستثمر الشركات في DCIM لحماية المعلومات الحساسة عبر الصناعات المالية والاتصالات والرعاية الصحية. يعزز اكتشاف التهديدات في الوقت الفعلي وإدارة الامتثال الثقة بين أصحاب المصلحة والمستثمرين. تعزز الأنظمة الآمنة ثقة العملاء وتضع سنغافورة كمركز رقمي موثوق به. يتزايد الطلب على حلول DCIM المتكاملة التي تجمع بين إدارة البنية التحتية والإشراف على الامتثال. يضمن هذا المحرك أن تظل DCIM مركزية لكل من الأداء التشغيلي والأمن الرقمي في السوق.

اتجاهات السوق

دمج الحوسبة الطرفية ومرافق الكولوكيشن لتلبية احتياجات زمن الاستجابة المنخفض

إن تبني الحوسبة الطرفية يخلق اتجاهًا نحو مراكز بيانات كولوكيشن صغيرة وموزعة في سنغافورة. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) من الطلب على حلول زمن الاستجابة المنخفض التي تدعم تطبيقات إنترنت الأشياء و5G. تتطلب المرافق الطرفية أدوات DCIM متقدمة لمراقبة أعباء العمل الموزعة وضمان الكفاءة عبر مواقع متعددة. تستخدم الشركات DCIM للحفاظ على الاتصال السلس بين البيئات السحابية والطرفية. يركز المشغلون على تقديم منصات DCIM جاهزة للطرفية توفر الرؤية عبر الهياكل المعقدة. يعكس هذا الاتجاه دور السوق في تمكين النظام البيئي الرقمي. يعترف المستثمرون بدمج الطرفية كمضاعف للنمو للشركات المعتمدة على البيانات. أصبح القدرة على إدارة الطرفية بكفاءة ميزة تميز رئيسية لمقدمي الخدمات.

ظهور بيئات السحابة الهجينة والمتعددة يدفع لاعتماد DCIM مرن

تعتمد المنظمات استراتيجيات السحابة الهجينة والمتعددة لتحقيق توازن في أعباء العمل وضمان الامتثال وتحقيق الكفاءة في التكاليف. يخلق هذا اتجاهًا حيث يجب أن تدير منصات DCIM بيئات بنية تحتية متنوعة. يشهد سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) تحولًا نحو حلول هجينة تدمج الموارد المحلية والسحابية. يركز المشغلون على توفير خيارات نشر مرنة لتلبية احتياجات المؤسسات الديناميكية. تطالب الشركات بميزات التوافق لضمان الانتقالات السلسة بين مزودي السحابة. يبرز المستثمرون اعتماد الهجين كاتجاه طويل الأمد يشكل نماذج التشغيل. تعزز المرونة التي يوفرها DCIM في إدارة البيئات الهجينة من القدرة على التحمل. يضع سنغافورة كقائد في البنية التحتية الرقمية الآمنة والمرنة.

توسع قدرات التحليلات المدعومة بالذكاء الاصطناعي والصيانة التنبؤية

يزداد استخدام المشغلين للتحليلات المدعومة بالذكاء الاصطناعي لتعزيز الصيانة التنبؤية وتقليل مخاطر التوقف. في سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM)، تصبح الأنظمة التنبؤية اتجاهًا سائدًا مع زيادة أعباء العمل. تعتمد الشركات على أدوات مراقبة متقدمة لتحديد الشذوذ وتحسين أداء الأصول. تقلل القدرات التنبؤية من تكاليف التشغيل بينما تمدد دورة حياة المعدات. يدعم المستثمرون مقدمي الخدمات الذين يدمجون التعلم الآلي لتمكين الرؤى في الوقت الحقيقي. ترى المؤسسات الصيانة التنبؤية كعنصر أساسي للقدرة على التحمل التشغيلي والكفاءة في التكاليف. يعكس الاتجاه التحول الأوسع نحو اتخاذ القرارات المعتمدة على البيانات في إدارة البنية التحتية. يثبت DCIM كعنصر مركزي في العمليات الجاهزة للمستقبل.

اعتماد مراكز البيانات المعيارية وحلول البنية التحتية القابلة للتوسع

تُعد القابلية للتوسع توجهاً حاسماً مع تبني الشركات لتصاميم مراكز البيانات المعيارية المدعومة بأنظمة إدارة البنية التحتية لمراكز البيانات (DCIM). يستفيد سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة من الطلب على البنية التحتية القابلة للتوسع التي تلبي متطلبات الأعمال المتطورة. تُمكن الحلول المعيارية المدعومة بـ DCIM المشغلين من إضافة السعة بكفاءة مع التحكم في التكاليف. تتبنى الشركات هذه الأنظمة لتسريع النشر وتعزيز المرونة. يفضل المستثمرون المشاريع المعيارية بسبب العائد السريع على الاستثمار وفوائد الاستدامة. يضع هذا الاتجاه DCIM كعامل تمكين حاسم للتوسع المعياري عبر الاقتصاد الرقمي في سنغافورة. تعتبر الشركات القابلية للتوسع أمراً حيوياً لتلبية الطلب غير المتوقع على الحوسبة. يبرز التركيز المتزايد على المرونة والقدرة على التكيف في استراتيجيات مراكز البيانات.

تحديات السوق

الاستهلاك العالي للطاقة وضغوط استدامة البنية التحتية عبر مراكز البيانات

يواجه سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) تحديات في إدارة كفاءة الطاقة مع تلبية الطلبات المتزايدة على الحوسبة. تستهلك مراكز البيانات عالية الكثافة كميات هائلة من الكهرباء، مما يجهد جهود الاستدامة. يكافح المشغلون لتحقيق التوازن بين الأداء والأهداف البيئية، على الرغم من أن حلول DCIM تُمكن من التحسين. يزيد التدقيق التنظيمي على البصمات الكربونية من الضغط على الشركات. يزيد الاعتماد على طرق التبريد التقليدية من تكاليف التشغيل. تجد الشركات صعوبة في تنفيذ ممارسات مستدامة دون استثمار كبير. يبرز المستثمرون الاستدامة كعامل خطر وفرصة. إنه تحدٍ مستمر يتطلب الابتكار في البنية التحتية الموفرة للطاقة.

التكامل المعقد عبر بيئات تكنولوجيا المعلومات المتنوعة ومخاطر الأمن السيبراني

تواجه الشركات تحديات في دمج منصات DCIM مع الأنظمة القديمة والسحب الهجينة والهياكل متعددة البائعين. يعكس سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) هذا التعقيد، حيث يحتاج المشغلون إلى التشغيل البيني السلس. يمتد التحدي إلى مخاطر الأمن السيبراني، حيث تزيد الشبكات الموسعة من القابلية للتعرض. تتطلب الشركات ترقيات مستمرة للبقاء في مقدمة التهديدات، مما يزيد من التكاليف. يعقد تعقيد التكامل عملية النشر ويقلل من العائد على الاستثمار في بعض الحالات. تواجه الشركات الصغيرة والمتوسطة حواجز خاصة في تبني DCIM المتقدم بسبب القيود المالية والفنية. تزيد تهديدات الأمن السيبراني من المخاوف حول حماية البيانات في الصناعات المنظمة. يظل تحدياً رئيسياً يؤثر على التبني عبر القطاعات.

فرص السوق

الإمكانات المتزايدة في منصات DCIM المدعومة بالذكاء الاصطناعي وأدوات المراقبة التنبؤية

يقدم سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) فرصًا في المنصات المدعومة بالذكاء الاصطناعي التي تعزز المراقبة التنبؤية وتحسين الطاقة. تتبنى الشركات التحليلات المتقدمة لتقليل وقت التوقف عن العمل وتعزيز الكفاءة التشغيلية. يرى المستثمرون أن مقدمي خدمات DCIM الذين يركزون على الذكاء الاصطناعي هم أهداف نمو عالية في الاقتصاد الرقمي لسنغافورة. تكمن الفرصة في تقديم حلول متكاملة تعالج أهداف الأداء والاستدامة معًا. تتزايد مطالب الشركات بأدوات الأتمتة التي تحسن اتخاذ القرار واستخدام الموارد. سيستحوذ مقدمو الحلول القابلة للتوسع والمدفوعة بالذكاء الاصطناعي على نمو كبير في السوق. يظل هذا المجال منطقة تميز تنافسي قوي. يجعل ارتفاع أعباء العمل بالذكاء الاصطناعي القدرات التنبؤية ضرورية.

التوسع في مراكز البيانات الطرفية وحلول البنية التحتية الخضراء

يمكن للمشغلين الاستفادة من الفرص في الحوسبة الطرفية والاستثمارات في البنية التحتية المستدامة عبر سنغافورة. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) من زيادة اعتماد التقنيات الخضراء والمرافق المعيارية. تبحث الشركات عن حلول DCIM التي تمكن من تتبع الطاقة وإعداد تقارير الامتثال. يركز المستثمرون على المشاريع التي تجمع بين الأداء المنخفض التأخير والمسؤولية البيئية. تشمل الفرصة بناء منصات جاهزة للطرفية وموفرة للطاقة لأعباء العمل الموزعة. ترى الشركات أن اعتماد DCIM الأخضر هو متطلب للامتثال وميزة في التكلفة. سيقود مقدمو الخدمات الذين يعالجون الاستدامة مع تمكين المرونة. تعزز هذه الفرصة القدرة التنافسية العالمية للسوق.

تقسيم السوق

حسب المكون

سيطر قطاع الحلول على سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) في عام 2025، حيث استحوذ على الحصة الأكبر بسبب دوره في مراقبة الأصول وتخطيط السعة وأنظمة التحكم في الوقت الفعلي. تعزز الحلول مثل التحليلات المدفوعة بالذكاء الاصطناعي، وتحسين الطاقة، والصيانة التنبؤية كفاءة وموثوقية المؤسسات. تتوسع عروض الخدمات مع دعم وإدماج DCIM المُدار، لكنها تظل ثانوية مقارنة بالحلول. يُحفز نمو الخدمات من قبل الشركات الصغيرة والمتوسطة التي تتبنى الخبرة الخارجية. يعزز الطلب المتزايد على الأتمتة ومراقبة الامتثال الحلول كمحرك النمو الأساسي.

حسب نوع مركز البيانات

قادت مراكز البيانات المؤسسية سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) في عام 2025، بدعم من المؤسسات المالية ومشغلي الاتصالات الذين يستثمرون في البنية التحتية واسعة النطاق. تتوسع مراكز البيانات المُدارة بسرعة مع تحول المنظمات نحو الاستعانة بمصادر خارجية للعمليات. تُعد مراكز البيانات المشتركة والسحابية محركات نمو ناشئة، مدعومة بالنشر واسع النطاق وأعباء العمل بالذكاء الاصطناعي. تكتسب المرافق الطرفية أهمية للتطبيقات الحساسة للتأخير لكنها تظل أصغر في الحصة. يبرز السوق المرافق المؤسسية كقوة مهيمنة بسبب متطلبات الحجم والأمان، بينما تستمر نماذج التواجد المشترك والسحابة الهجينة في اكتساب زخم قوي.

حسب نموذج النشر

شكل النشر في الموقع الحصة الأكبر من سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) في عام 2025، مدفوعًا بشكل أساسي بالمؤسسات التي تتطلب التحكم المباشر والامتثال. ينمو DCIM المستند إلى السحابة بشكل كبير، مفضلًا من قبل الشركات الصغيرة والمتوسطة والمنظمات التي تسعى إلى التوسع وتقليل تكاليف البنية التحتية. تكتسب النماذج الهجينة زخمًا مع توازن الشركات بين المرونة واحتياجات الأمان. يظل النشر في الموقع مهيمنًا بسبب الصناعات الحيوية مثل BFSI والرعاية الصحية، حيث تدفع اللوائح الصارمة والإشراف على الأداء إلى الاعتماد. يضع التحول نحو الاعتماد الهجين السوق للابتكار المتسارع والمرونة الرقمية.

حسب حجم المؤسسة

سيطرت الشركات الكبرى على سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) في عام 2025، حيث حصلت على أكبر حصة من خلال استثمارات كبيرة في المرافق الضخمة وحلول المراقبة المتقدمة. تعتمد هذه الشركات بشكل كبير على DCIM للامتثال، والكفاءة، وتحسين الأصول عبر العمليات المعقدة. تساهم الشركات الصغيرة والمتوسطة بحصص أصغر ولكنها توسع من تبنيها بسرعة، بفضل العروض المستندة إلى السحابة والمدارة لـ DCIM. يبرز الاتجاه كيف تتبنى الشركات الصغيرة والمتوسطة حلولاً فعّالة من حيث التكلفة لتعزيز التنافسية. ستستمر الشركات الكبرى في الهيمنة، لكن الشركات الصغيرة والمتوسطة تمثل مجال نمو قوي بسبب اعتمادها المتزايد على البنية التحتية الرقمية.

حسب التطبيق / حالة الاستخدام

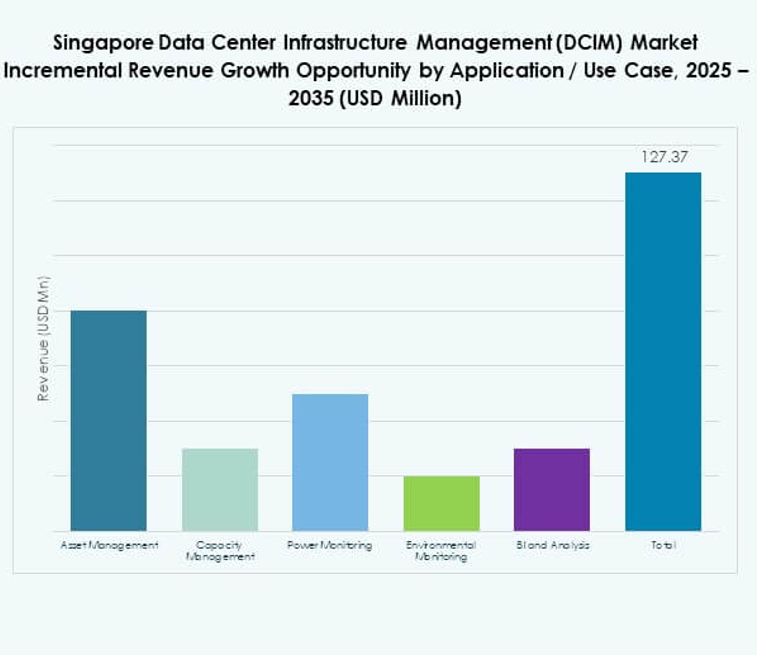

احتل مراقبة الطاقة أكبر حصة في سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) في عام 2025، مما يعكس الحاجة الحرجة لتحسين الطاقة في البيئات ذات الكثافة العالية. يتبعها إدارة الأصول وإدارة السعة، مما يساعد الشركات على تحسين الاستخدام وتقليل مخاطر التوقف. يكتسب المراقبة البيئية زخماً بسبب الأهداف الاستدامية والرقابة التنظيمية. تتوسع الاستخبارات التجارية والتحليلات باستخدام أدوات مدفوعة بالذكاء الاصطناعي التي تعزز اتخاذ القرار. تظل كفاءة الطاقة المحرك الرئيسي لاعتماد DCIM، بينما تعزز التحليلات المتقدمة القيمة المضافة للشركات الساعية للحصول على ميزة تنافسية.

حسب صناعة المستخدم النهائي

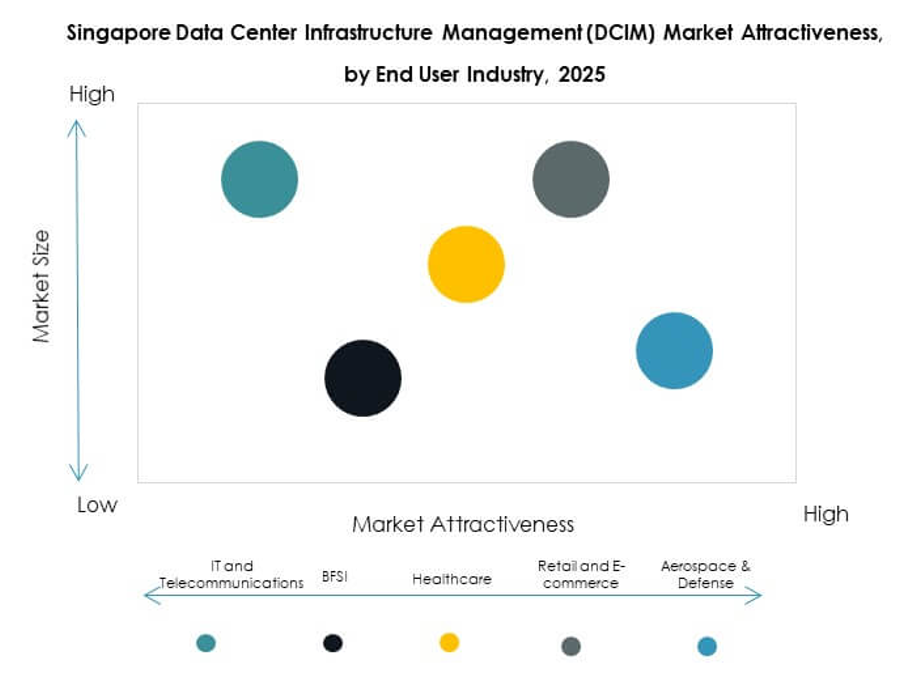

احتل قطاع تكنولوجيا المعلومات والاتصالات أكبر حصة من سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) في عام 2025، مدعومًا بالتوسع الضخم ومتطلبات البنية التحتية القوية للشبكة. يمثل القطاع المالي والمصرفي قطاعًا آخر مهيمنًا، مدفوعًا بالأعباء العمل المكثفة للبيانات والامتثال التنظيمي. يزداد تبني الرعاية الصحية بسبب الرقمنة والحاجة المتزايدة للبنية التحتية الآمنة والفعالة. يتوسع قطاع التجزئة والتجارة الإلكترونية مع النماذج المدفوعة بالسحابة، بينما تتبنى قطاعات الطيران والدفاع والطاقة DCIM للعمليات الحرجة. تظل تكنولوجيا المعلومات والاتصالات أقوى القطاعات، بينما تظهر الرعاية الصحية والتجارة الإلكترونية فرص نمو كبيرة.

رؤى إقليمية

المنطقة المركزية

استحوذت المنطقة المركزية على أكبر حصة من سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) في عام 2025، حيث تمتلك ما يقرب من 48% من إجمالي السوق. تهيمن بسبب التركيز العالي لمراكز البيانات، ونشاط الخدمات المالية، والمشاريع الرقمية المدفوعة من الحكومة. تستفيد الشركات عبر القطاع المالي والاتصالات من منصات DCIM هنا للحفاظ على المرونة والامتثال. تستفيد المنطقة المركزية من الاتصال الفائق، والمواءمة التنظيمية، والوصول إلى البنية التحتية المتقدمة. تستمر في جذب استثمارات كبيرة في المرافق الضخمة والتجميع. ستظل المنطقة المركزية المركز الرائد للابتكار والنشر على مستوى الشركات.

- على سبيل المثال، تم تسمية Equinix كقائد في تقرير IDC MarketScape لعام 2025 لخدمات التجميع لمراكز البيانات العالمية، وذلك بفضل بنيتها التحتية الجاهزة للذكاء الاصطناعي، وتقنيات التبريد المتقدمة، وخدمات الربط الواسعة عبر حوالي 75 مدينة. يتيح جهاز التوجيه السحابي Equinix Fabric Cloud Router التوجيه متعدد السحابة المعرف بالبرمجيات وقد تم استخدامه لنقل كميات متعددة من البيتابايت في بعض عمليات نشر العملاء.

المنطقة الشرقية

استحوذت منطقة الشرق على 32% من سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) في عام 2025، مما يجعلها منطقة ناشئة بسرعة. يتم دعمها من خلال تطوير مراكز صناعية جديدة واعتماد قوي بين صناعات التصنيع واللوجستيات. تعتمد الشركات في هذه المنطقة على نماذج DCIM السحابية والهجينة لتحسين المرونة التشغيلية. تستفيد منطقة الشرق من التوسع القوي في البنية التحتية ومشاريع مراكز البيانات الموفرة للطاقة. إنها تصبح بشكل متزايد موقعًا استراتيجيًا للمشغلين العالميين الذين يدخلون سوق سنغافورة. من المتوقع أن تتسارع الاستثمارات هنا في فترة التوقعات.

مناطق الغرب والشمال

شكلت مناطق الغرب والشمال معًا 20% من سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) في عام 2025. تتطور هذه المناطق الفرعية كمراكز ثانوية لتقليل الضغط على البنية التحتية المركزية للبيانات. يستثمر المشغلون في مرافق وحدات الحافة في هذه المناطق لتلبية الطلب المحلي. تقود صناعات مثل الرعاية الصحية والتجزئة والشركات الصغيرة والمتوسطة الاعتماد هنا بسبب التكاليف المنخفضة وسهولة التوسع. تلعب دورًا مهمًا في تنويع البصمة الرقمية لسنغافورة. سيتم دعم النمو في هذه المناطق من خلال مبادرات الاستدامة واستراتيجيات تكنولوجيا المعلومات الموزعة.

- على سبيل المثال، تدير NTT مراكز بيانات معتمدة من الفئة الثالثة والرابعة في سنغافورة، مجهزة ببروتوكولات أمان متوافقة مع ISO 27001 ومصممة ببنية تحتية وحدوية لدعم أحمال العمل القابلة للتوسع في المؤسسات والمالية والرعاية الصحية.

رؤى تنافسية:

- Keppel DC REIT

- STT GDC

- YTL Data Center

- Digital Realty

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- Schneider Electric SE

- Siemens AG

- أخرى

يتميز سوق إدارة البنية التحتية لمراكز البيانات في سنغافورة (DCIM) بمنافسة قوية بين مشغلي مراكز البيانات الإقليمية ومزودي التكنولوجيا العالميين. يركز القادة المحليون مثل Keppel DC REIT وSTT GDC على توسيع سعة الاستضافة المشتركة والحجم الكبير، مدعومين باستراتيجيات مدفوعة بالاستدامة. تعزز الشركات العالمية مثل Schneider Electric وHuawei وSiemens موقعها من خلال حلول DCIM المتقدمة التي تدمج تحسين الطاقة، والمراقبة المدفوعة بالذكاء الاصطناعي، وقابلية التوسع الوحدوية. تركز Cisco وEaton على مرونة الشبكة وإدارة الطاقة، بينما تتوسع ABB في أنظمة التحكم الرقمي والأتمتة. تعزز Digital Realty وYTL Data Center الهيمنة الإقليمية من خلال التوسعات الاستراتيجية في مركز سنغافورة الرقمي. يظل المشهد ديناميكيًا حيث تحدد الابتكار والمواءمة مع الاستدامة والشراكات الاستراتيجية التمايز التنافسي والنمو طويل الأجل.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت Keppel DC REIT عن إطلاق عرض تفضيلي غير قابل للتنازل ومضمون بالكامل لجمع حوالي 404.5 مليون دولار سنغافوري، حيث سيتم تخصيص العائدات جزئيًا لتمويل مبادرة تعزيز الأصول (AEI) لـ Keppel DC Singapore 8، وتمديد عقد إيجار الأرض لمدة 30 عامًا لـ Keppel DC Singapore 1، بالإضافة إلى استخدامات أخرى مثل سداد الديون وتمويل الاستحواذ.

- في أغسطس 2025، شكلت Digital Realty شراكة مع Vultr لتقديم بنية تحتية عالمية للذكاء الاصطناعي، بهدف توفير حلول ذكاء اصطناعي وسحابة قابلة للتوسع للشركات، بما في ذلك تلك الموجودة في سنغافورة. وفي نفس الفترة تقريبًا، وسعت Digital Realty أيضًا تحالفها مع Oracle، مما يتيح تبنيًا سريعًا لتكنولوجيا المعلومات الهجينة والذكاء الاصطناعي عبر مراكز حلول Oracle في حرم سنغافورة ومواقع رئيسية أخرى، مما يبرز تركيزهم على دعم أعباء العمل الحديثة لمراكز البيانات.

- في يوليو 2025، دخلت KKR، وهي شركة استثمارية عالمية رائدة، في محادثات متقدمة للاستحواذ على ST Telemedia Global Data Centres (STT GDC) في صفقة تقدر بأكثر من 5 مليارات دولار. يستهدف هذا الاستحواذ السوق الآسيوية لمراكز البيانات التي تنمو بسرعة ويضع الكيانين كلاعبين استراتيجيين في البنية التحتية الرقمية المدفوعة بالذكاء الاصطناعي. ومع تشغيل STT GDC لأكثر من 95 مركز بيانات عبر 11 منطقة، بما في ذلك وجود كبير في سنغافورة، من المتوقع أن تدفع هذه الخطوة إلى توسيع القدرات وتسريع النمو الذي يركز على الذكاء الاصطناعي والمزودين الكبار في المنطقة.

- في يوليو 2025، وسعت OpenMetal بشكل كبير وجودها في آسيا من خلال إطلاق مركز بيانات جديد في سنغافورة في منشأة Digital Realty SIN10. يقدم هذا المركز مجموعة كاملة من منتجات OpenMetal، بما في ذلك السحابة الخاصة المستضافة المدعومة من OpenStack، وخوادم Bare Metal، ومجموعات التخزين المؤسسية، وخارطة طريق مستقبلية لخوادم ومجموعات GPU. توفر المنشأة اتصالاً عاليًا، وطاقة وتبريد احتياطي، وإجراءات أمان متقدمة، مما يمثل خطوة استراتيجية لدعم نمو الأعمال والتحول الرقمي في جميع أنحاء المنطقة.

- في يونيو 2025، شكلت Eaton وSiemens Energy شراكة ملحوظة لتقديم وحدات طاقة متكاملة ومستقلة عن الشبكة لمراكز البيانات الجديدة، بهدف تقصير أوقات البناء للمرافق بما يصل إلى عامين. تستهدف هذه الشراكة زيادة الكفاءة والنشر السريع في مشهد إدارة البنية التحتية لمراكز البيانات المتنامي في سنغافورة.