الملخص التنفيذي:

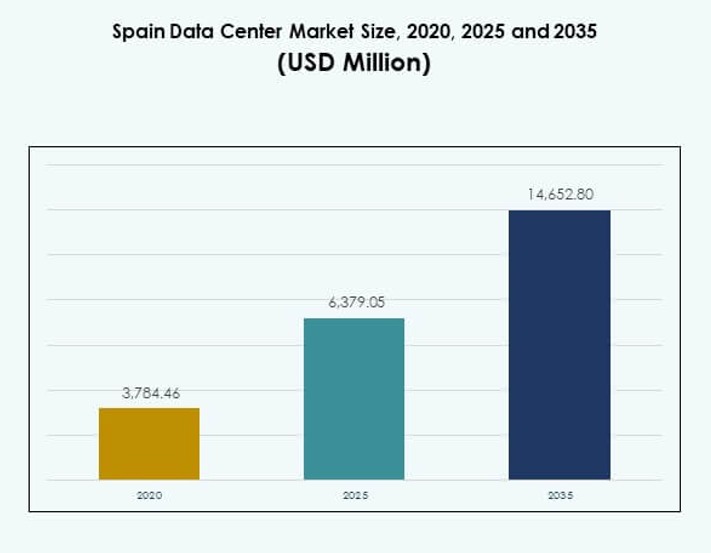

تم تقييم حجم سوق مراكز البيانات في إسبانيا بـ 3,784.46 مليون دولار أمريكي في عام 2020 ليصل إلى 6,379.05 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14,652.80 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.63٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في إسبانيا 2025 |

6,379.05 مليون دولار أمريكي |

| سوق مراكز البيانات في إسبانيا، معدل النمو السنوي المركب |

8.63% |

| حجم سوق مراكز البيانات في إسبانيا 2035 |

14,652.80 مليون دولار أمريكي |

يتم دفع النمو في السوق من خلال التبني القوي للحوسبة السحابية، والأحمال التي تعتمد على الذكاء الاصطناعي، والنشر السريع للخدمات الرقمية. تفضل الشركات مرافق التواجد المشترك والمرافق الضخمة لتعزيز قابلية التوسع، بينما تشكل المبادرات المستدامة ودمج الطاقة المتجددة استراتيجيات البنية التحتية. لقد أصبحت مركزًا استراتيجيًا للمستثمرين والشركات التي تسعى إلى اتصال موثوق، ومرونة، وفرص توسع داخل الاقتصاد الرقمي في أوروبا. إقليمياً، تتصدر مدريد كمركز مهيمن مدعوم بوجود الشركات الضخمة ومزايا الاتصال. تبرز برشلونة كمركز ثانوي مع زيادة الاستثمارات في المرافق المعيارية والحافة. تكتسب مناطق أخرى، بما في ذلك أراغون وجنوب إسبانيا، زخماً بفضل موارد الطاقة المتجددة ودعم الحكومة، مما يضع البلاد كنظام بيئي متوازن لنمو البنية التحتية الرقمية.

محركات السوق

التبني المتزايد للبنية التحتية الرقمية المتقدمة وتكامل السحابة

يتم دفع سوق مراكز البيانات في إسبانيا من خلال التبني القوي للبنية التحتية الرقمية وتكامل السحابة المؤسسية. تستمر الشركات عبر البنوك، والتجزئة، والرعاية الصحية، والاتصالات في نقل الأحمال إلى مرافق جاهزة للسحابة، مما يدعم التحول الرقمي السريع. يستفيد السوق من تكامل الذكاء الاصطناعي، وإنترنت الأشياء، وتقنيات الجيل الخامس التي تتطلب قدرة استضافة قابلة للتوسع ومرنة. تفضل الشركات نماذج السحابة الهجينة لتحقيق التوازن بين الأمان والمرونة. يعزز الطلب على استراتيجيات السحابة الخاصة والسحابة المتعددة المنافسة بين البائعين. تدفع المبادرات المستدامة المزودين نحو مصادر الطاقة المتجددة. يظل السوق استراتيجيًا للعمليات التجارية التي تركز على الرقمية. يرى المستثمرون زخماً مستداماً لعوائد طويلة الأجل.

الابتكار في الأنظمة ذات الكفاءة في استخدام الطاقة واستخدام الطاقة المتجددة

يركز الاهتمام المتزايد على تبني الطاقة المتجددة وكفاءة الطاقة على تشكيل التوسع المستقبلي لسوق مراكز البيانات في إسبانيا. يقوم المشغلون بنشر أنظمة تبريد متقدمة وتصاميم معيارية وأنظمة إدارة الطاقة لتلبية معايير الكفاءة. تطالب الشركات بالامتثال لأهداف الحياد الكربوني، مما يشجع على تبني تصاميم منخفضة PUE. يعزز المزودون الشراكات مع موردي الطاقة المتجددة لضمان مصادر مستدامة. تقلل الترقيات التكنولوجية من تكاليف التشغيل مع تعزيز السعة. ترى الشركات المرافق كمنصات موثوقة للأعباء الحرجة. يخلق ذلك فرصًا للمستثمرين العالميين الذين يركزون على البنية التحتية الخضراء. يعزز التوافق القوي مع السياسات المناخية الأوروبية الجاذبية طويلة الأجل للبنية التحتية للبيانات في إسبانيا.

- على سبيل المثال، في فبراير 2023، وقعت شركة Equinix خمس اتفاقيات شراء طاقة طويلة الأجل في إسبانيا بإجمالي 225 ميجاوات لتزويد مراكز البيانات بالطاقة المتجددة في مدريد وبرشلونة وإشبيلية، مع بدء المشاريع في عام 2025 ومن المتوقع أن توفر ما يقرب من مليوني ميجاوات ساعة سنويًا على مستوى العالم.

الأهمية الاستراتيجية لمرافق الكولوكيشن والحجم الفائق للشركات

تعمل مرافق الكولوكيشن والحجم الفائق كمحركات نمو حاسمة في سوق مراكز البيانات في إسبانيا. تسعى الشركات إلى تأمين الاتصال المتبادل، والتكرار، وانخفاض زمن الوصول للتطبيقات عبر القطاعات. يواصل مقدمو الخدمات السحابية التوسع لخدمة أعباء عمل الذكاء الاصطناعي واعتماد السحابة العالمية. يجذب مقدمو الكولوكيشن الشركات التي تبحث عن تقليل النفقات الرأسمالية والمرونة. يدعم الطلب العالي على الاستضافة القابلة للتوسع تطوير العقارات والشراكات في مصادر الطاقة. يعترف المستثمرون بمراكز الكولوكيشن في مدريد وبرشلونة كأصول استراتيجية. تعزز الشركات المرونة من خلال حلول استعادة الكوارث المدمجة في هذه المرافق. يعزز ذلك الميزة التنافسية لإسبانيا كمركز رقمي.

- على سبيل المثال، في سبتمبر 2025، أكدت شركة Digital Realty استثمارًا يزيد عن 500 مليون يورو لتطوير مراكز بيانات جديدة في مدريد وبرشلونة، بما في ذلك منشأة MAD5 في مدريد بسعة مخططة تتراوح بين 20-24 ميجاوات.

تحولات الصناعة نحو حوسبة الحافة وأعباء عمل الذكاء الاصطناعي

تعرف النمو السريع لحوسبة الحافة وأعباء العمل المركزة على الذكاء الاصطناعي اتجاهات جديدة لسوق مراكز البيانات في إسبانيا. تفضل الشركات معالجة البيانات بالقرب من المستخدمين لتحقيق الكفاءة والرؤى الفورية. توسع مشغلو الاتصالات شبكات الجيل الخامس، مما يدفع الاستثمارات في مراكز البيانات الصغيرة والمودولية. يتطلب اعتماد الذكاء الاصطناعي بنية تحتية متقدمة جاهزة لوحدات معالجة الرسوميات بكثافة طاقة أعلى. تدعم مرافق الحافة التطبيقات في التجزئة والمدن الذكية والرعاية الصحية. يعيد المزودون تصميم المرافق للمرونة والأتمتة. يعزز ذلك المرونة ضد الطلبات الرقمية المتزايدة. تحقق الشركات تحسينًا في تقديم الخدمات عبر الصناعات. يرى المستثمرون العالميون إسبانيا كبوابة لأعباء العمل الناشئة والابتكار الإقليمي في الذكاء الاصطناعي.

اتجاهات السوق

توسيع الاتصال بكابلات تحت البحر لتعزيز تبادل البيانات الدولي

يشهد سوق مراكز البيانات في إسبانيا نموًا قويًا بفضل مشاريع الكابلات البحرية التي تربط بين أوروبا وأفريقيا وأمريكا اللاتينية. تزيد عمليات هبوط الكابلات الجديدة في بلباو وبرشلونة من سعة النطاق الترددي الدولي. يدمج مقدمو الخدمات مراكز الاتصال في المنشآت الجديدة، مما يعزز دور إسبانيا في التوجيه العالمي. تحصل الشركات على وصول أسرع إلى خدمات السحابة الدولية والتطبيقات عبر الحدود. يخلق ذلك ميزة تنافسية لإسبانيا داخل اقتصاد البيانات الأوروبي. يستخدم مقدمو الخدمات هذه الاتصالات لجذب الشركات الكبيرة متعددة الجنسيات. الطلب المتزايد على الاتصال الدولي القوي يدعم التوسع المستمر. يعزز الموقع الجغرافي لإسبانيا دورها كمركز لتبادل البيانات.

التركيز المتزايد على نماذج نشر المنشآت المعيارية والمسبقة الصنع

يشكل الطلب المتزايد على البنية التحتية المعيارية والمسبقة الصنع تطوير المنشآت في سوق مراكز البيانات في إسبانيا. تسعى الشركات إلى جداول زمنية أسرع للنشر وتكاليف مبدئية أقل. يصمم مقدمو الخدمات وحدات مسبقة الصنع لتتوسع مع الطلب مع تقليل تعقيد البناء. يتيح ذلك حلولًا مرنة لنشر الحافة والتجميع. تعزز المنشآت المعيارية الاستدامة من خلال إدارة التبريد والطاقة بكفاءة. يقدر المستثمرون المشاريع المعيارية للدخول السريع إلى السوق. يتماشى الاتجاه مع الطلب المتزايد على تكنولوجيا المعلومات الهجينة والتغطية الإقليمية. يواصل مقدمو الخدمات تطوير استراتيجيات معيارية لتلبية أعباء العمل المتطورة للشركات.

دمج الأتمتة والذكاء الاصطناعي لتحقيق الكفاءة التشغيلية

تلعب الأتمتة والذكاء الاصطناعي دورًا متزايدًا في إعادة تشكيل العمليات داخل سوق مراكز البيانات في إسبانيا. يستخدم مقدمو الخدمات أنظمة مدفوعة بالذكاء الاصطناعي للصيانة التنبؤية وتحسين الطاقة وتوازن أعباء العمل. تطالب الشركات بأدوات مراقبة في الوقت الفعلي لضمان الجهوزية والكفاءة. تعزز الأتمتة تخصيص الموارد، مما يقلل من الأخطاء البشرية في المنشآت الكبيرة. يقوي ذلك المرونة التشغيلية عبر بيئات التجميع والحجم الكبير. تدعم أدوات الذكاء الاصطناعي أيضًا أهداف الاستدامة من خلال نماذج الطاقة التنبؤية. يستمر السوق في التحول نحو الأنظمة الذكية والمستقلة. تحصل الشركات على مستويات خدمة محسنة مع تقليل المخاطر التشغيلية.

اعتماد تقنيات التبريد المستدامة لأعباء العمل الكثيفة

يدمج سوق مراكز البيانات في إسبانيا تقنيات تبريد متقدمة لدعم أعباء العمل الكثيفة. ينشر مقدمو الخدمات حلول التبريد السائل والتبريد المباشر إلى الشريحة وإدارة تدفق الهواء المتقدمة. يقلل ذلك من استهلاك الطاقة ويدعم تطبيقات الذكاء الاصطناعي والحوسبة عالية الأداء. تقدر الشركات تحسينات الكفاءة التي تخفض التكاليف التشغيلية. تتماشى تصميمات التبريد الجديدة مع سياسات المناخ الأوروبية. يعرض مقدمو الخدمات الابتكار للتميز في بيئة تنافسية. يدعم التبريد المستدام الشركات الكبيرة التي تشغل البنى التحتية المعتمدة على وحدات معالجة الرسوميات. يحسن الاتجاه الكفاءة العامة ويعزز مكانة إسبانيا في تطوير المنشآت المستدامة.

تحديات السوق

ارتفاع تكاليف الطاقة والضغط على أهداف الاستدامة للمشغلين

يواجه سوق مراكز البيانات في إسبانيا تحديات من ارتفاع تكاليف الطاقة والالتزامات الصارمة بالاستدامة. تتذبذب أسعار الكهرباء، مما يزيد من النفقات التشغيلية لمقدمي الخدمات الضخمة ومقدمي الخدمات المشتركة. تطالب الشركات ببنية تحتية منخفضة التكلفة ولكن قوية، مما يزيد من الضغط التنافسي. يتطلب الوفاء بالتزامات المصادر المتجددة استثمارات كبيرة في الشراكات مع مزودي الطاقة. يجب أن تتكيف المرافق مع التصاميم لتلبية معايير PUE المنخفضة مع الحفاظ على القابلية للتوسع. يضغط ذلك على الهوامش ويعقد استراتيجيات التوسع. يواجه المستثمرون مخاطر مرتبطة بتقلبات الطاقة والتحولات التنظيمية. يتطلب الحفاظ على الربحية الابتكار المستمر في كفاءة الطاقة والمصادر.

مخاوف أمان البيانات وتعقيد الامتثال التنظيمي للشركات

يواجه سوق مراكز البيانات في إسبانيا تحديات مرتبطة بزيادة متطلبات أمان البيانات والامتثال. تتطلب الشركات عبر قطاعات BFSI والرعاية الصحية والحكومة التزامًا صارمًا بـ GDPR واللوائح المحلية. يجب على مقدمي الخدمات الاستثمار بكثافة في البنية التحتية للأمن السيبراني لمنع اختراقات البيانات. تزيد المخاطر المتزايدة من برامج الفدية والهجمات السيبرانية من التكاليف التشغيلية. يعقد ذلك التبني للشركات الصغيرة والمتوسطة التي تفتقر إلى موارد الأمان المتقدمة. تمدد عمليات التدقيق الامتثال الجداول الزمنية للنشر وتضيف نفقات للمزودين. تزن الشركات المخاطر الأمنية عند الاختيار بين الخيارات المشتركة والسحابية. يظل تحقيق التوازن بين الامتثال والقابلية للتوسع تحديًا حاسمًا لأصحاب المصلحة.

فرص السوق

ظهور إسبانيا كمركز استراتيجي للاتصال الإقليمي والعالمي

يوفر سوق مراكز البيانات في إسبانيا فرصًا مدفوعة بموقعها الذي يربط بين أوروبا وأفريقيا وأمريكا اللاتينية. توسع الاستثمارات في الكابلات البحرية الدولية عرض النطاق الترددي وتجذب مقدمي الخدمات الضخمة. تتطور مدريد وبرشلونة إلى مراكز رائدة تدعم متطلبات الشركات العالمية. يعزز ذلك مكانة إسبانيا كبوابة للتجارة الدولية والخدمات الرقمية. يدعم جاذبية الاستثمار القوية توسيع مرافق السحابة والخدمات المشتركة. تستفيد الشركات من تقليل زمن الانتقال في التطبيقات العالمية. يرى المستثمرون إسبانيا كقائد في الاتصال الإقليمي مع إمكانات نمو طويلة الأجل.

نمو البنية التحتية للحافة والذكاء الاصطناعي لدعم أحمال العمل من الجيل التالي

يقدم سوق مراكز البيانات في إسبانيا فرصًا من توسع الحوسبة الطرفية والبنية التحتية للذكاء الاصطناعي. يدمج مشغلو الاتصالات مراكز البيانات الصغيرة والمودولية لخدمة تطبيقات الجيل الخامس. تطالب الشركات باستضافة جاهزة لوحدات معالجة الرسومات لنماذج الذكاء الاصطناعي والتعلم الآلي. يدعم ذلك النمو في قطاعات مثل التجزئة والتصنيع والرعاية الصحية. يطور مقدمو الخدمات مرافق ذات كثافة طاقة عالية وتبريد متقدم لتتناسب مع أحمال العمل. يدفع نمو الأتمتة وإنترنت الأشياء مزيدًا من التبني. يرى المستثمرون أن أحمال العمل المدفوعة بالذكاء الاصطناعي كمجال نمو مستدام. يستمر السوق في التطور ليصبح مركزًا للبنية التحتية الذكية.

تقسيم السوق

حسب المكون

يسيطر على سوق مراكز البيانات في إسبانيا حسب المكون الأجهزة، حيث تمتلك الحصة الأكبر بسبب الطلب على الخوادم وأنظمة التخزين والطاقة. يتطلب النمو في أحمال العمل الخاصة بالذكاء الاصطناعي خوادم تعتمد على وحدات معالجة الرسومات وتبريد متقدم. تظل الشبكات والأمان حيوية حيث تعطي الشركات الأولوية للمرونة والامتثال. يدعم البرمجيات، بما في ذلك أدوات DCIM والافتراضية، الأتمتة والكفاءة. تتوسع الخدمات مثل الاستشارات والحلول المدارة مع سعي الشركات الصغيرة والمتوسطة للحصول على الخبرة. تظل الأجهزة ركيزة التوسع، مما يدعم هيمنتها عبر عمليات النشر المشتركة والضخمة.

حسب نوع مركز البيانات

يقود سوق مراكز البيانات في إسبانيا حسب النوع المرافق الضخمة، مدفوعًا بمزودي الخدمات السحابية والشركات التي تركز على الذكاء الاصطناعي. تمتلك مرافق الكولوكيشن حصة قوية حيث تفضل الشركات السعة المرنة. تتوسع مراكز البيانات الطرفية والوحدات بسرعة بسبب إطلاق الجيل الخامس واعتماد إنترنت الأشياء. تظل مراكز بيانات الشركات ذات صلة للصناعات التي تتطلب استضافة خاصة. تكتسب مراكز بيانات الإنترنت السحابية زخمًا مع الشركات التي تركز على الرقمية. تجذب مراكز البيانات الضخمة الاستثمار العالمي للعمليات واسعة النطاق. يواصل النوع الضخم الهيمنة بسبب قابليته للتوسع ودوره في استضافة البنية التحتية السحابية.

حسب نموذج النشر

يسيطر على سوق مراكز البيانات في إسبانيا حسب نموذج النشر الحلول السحابية. تنقل الشركات العمليات إلى السحابة من أجل المرونة والسرعة والكفاءة في التكلفة. تكتسب النماذج الهجينة زخمًا حيث توازن الشركات بين الأمان وقابلية التوسع. يظل النشر المحلي مهمًا للبيانات الحساسة في الصناعات المنظمة. يتوسع اعتماد السحابة مع خدمات SaaS وPaaS وIaaS. تستفيد الشركات الصغيرة والمتوسطة من الهجرة السحابية الميسورة التكلفة. ينمو النشر الهجين بشكل أسرع حيث تعتمد الشركات استراتيجيات السحابة المتعددة. تظل البنية التحتية السحابية تحتفظ بأكبر حصة، مما يشكل استراتيجيات واستثمارات الموردين.

حسب حجم المؤسسة

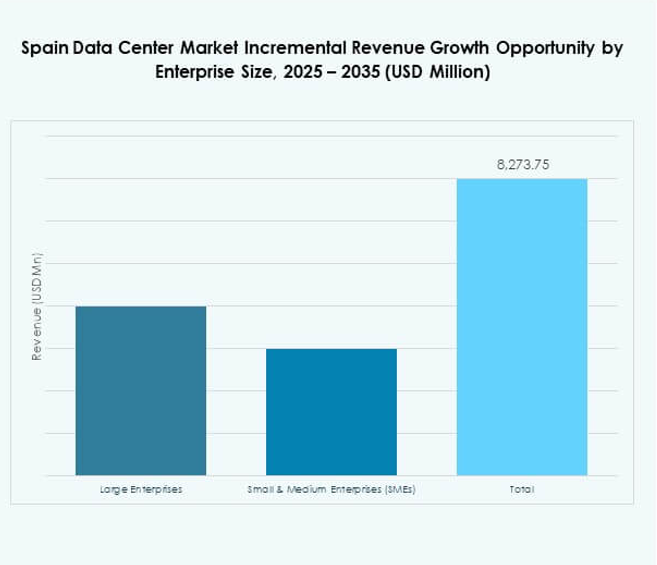

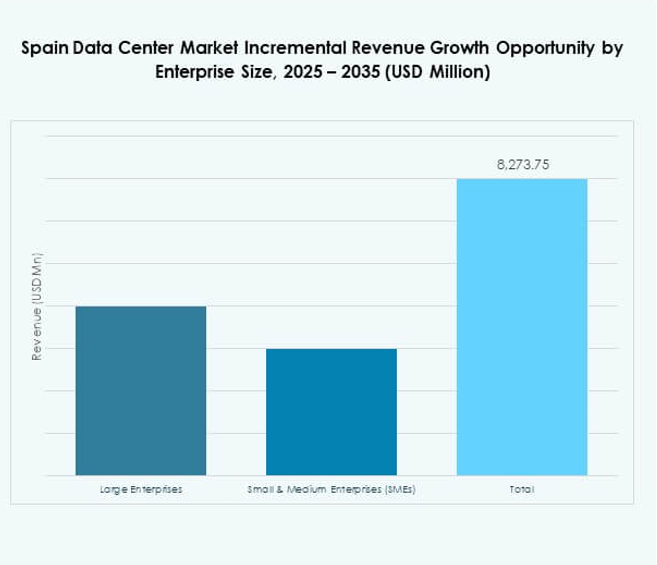

يسيطر على سوق مراكز البيانات في إسبانيا حسب حجم المؤسسة الشركات الكبيرة ذات المتطلبات التقنية الواسعة. يقودون اعتماد النوع الضخم، استراتيجيات السحابة، واستثمارات الكولوكيشن. تمثل الشركات الصغيرة والمتوسطة قطاعًا متناميًا مدعومًا بالخدمات المدارة والتسعير المرن. يطور المزودون عروض مخصصة للشركات الصغيرة التي تتبنى الحلول الرقمية. تؤمن الشركات الكبيرة الحصة الأكبر بفضل القدرات الرأسمالية القوية. تتوسع الشركات الصغيرة والمتوسطة بسرعة مع انتشار الرقمنة عبر القطاعات. يضمن ذلك توازنًا في مشهد الطلب. يظل هيمنة الشركات الكبيرة واضحة عبر اعتماد البنية التحتية.

حسب التطبيق / حالة الاستخدام

يقود سوق مراكز البيانات في إسبانيا حسب التطبيق قطاع تكنولوجيا المعلومات والاتصالات، حيث يؤمن الحصة الأكبر من خلال الطلب القوي على الاستضافة، السحابة، وخدمات الجيل الخامس. يتبعها قطاع البنوك والخدمات المالية والتأمين بمتطلبات إدارة البيانات الآمنة والامتثال. يتوسع قطاع التجزئة والتجارة الإلكترونية مع المنصات الرقمية واستراتيجيات القنوات المتعددة. يستفيد قطاع الرعاية الصحية من مراكز البيانات للسجلات الطبية، الطب عن بعد، والتشخيص بالذكاء الاصطناعي. يقود قطاع الإعلام والترفيه الاعتماد من خلال البث والألعاب. تدمج قطاعات التصنيع والطاقة إنترنت الأشياء والأتمتة. تواصل الحكومة والدفاع الطلب على البنية التحتية القوية. تظل تكنولوجيا المعلومات والاتصالات المساهم الأكبر في طلب السوق.

حسب صناعة المستخدم النهائي

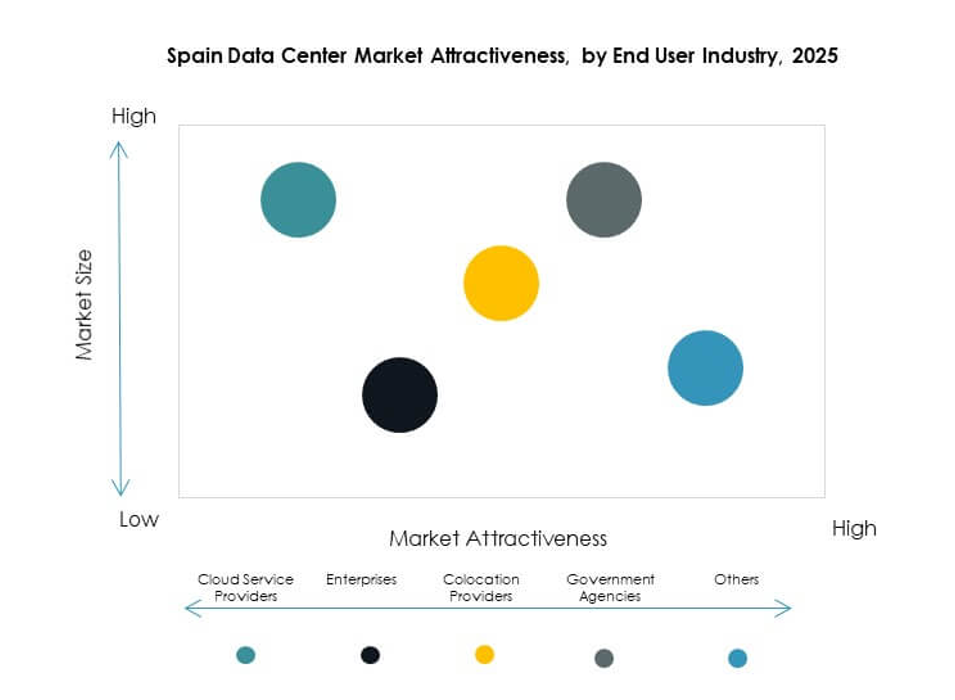

يسيطر على سوق مراكز البيانات في إسبانيا حسب صناعة المستخدم النهائي مزودو الخدمات السحابية. يستثمر مقدمو الخدمات الضخمة في مرافق واسعة النطاق لتلبية الطلب الإقليمي. تمثل الشركات قطاعًا قويًا يسعى إلى حلول الكولوكيشن والهجينة المرنة. تتطلب الوكالات الحكومية استضافة بيانات آمنة للتطبيقات الحيوية. يلعب مقدمو الكولوكيشن دورًا حيويًا في تقديم سعة قابلة للتوسع. يخلق ذلك نظامًا بيئيًا متوازنًا حيث يقود مزودو السحابة الحصة. يضمن اعتماد الشركات واحتياجات الحكومة مشاركة متنوعة في السوق. يظل مزودو الخدمات السحابية المحرك الرئيسي للنمو عبر فئات المستخدم النهائي.

رؤى إقليمية

هيمنة وسط إسبانيا مع مدريد كمركز رئيسي

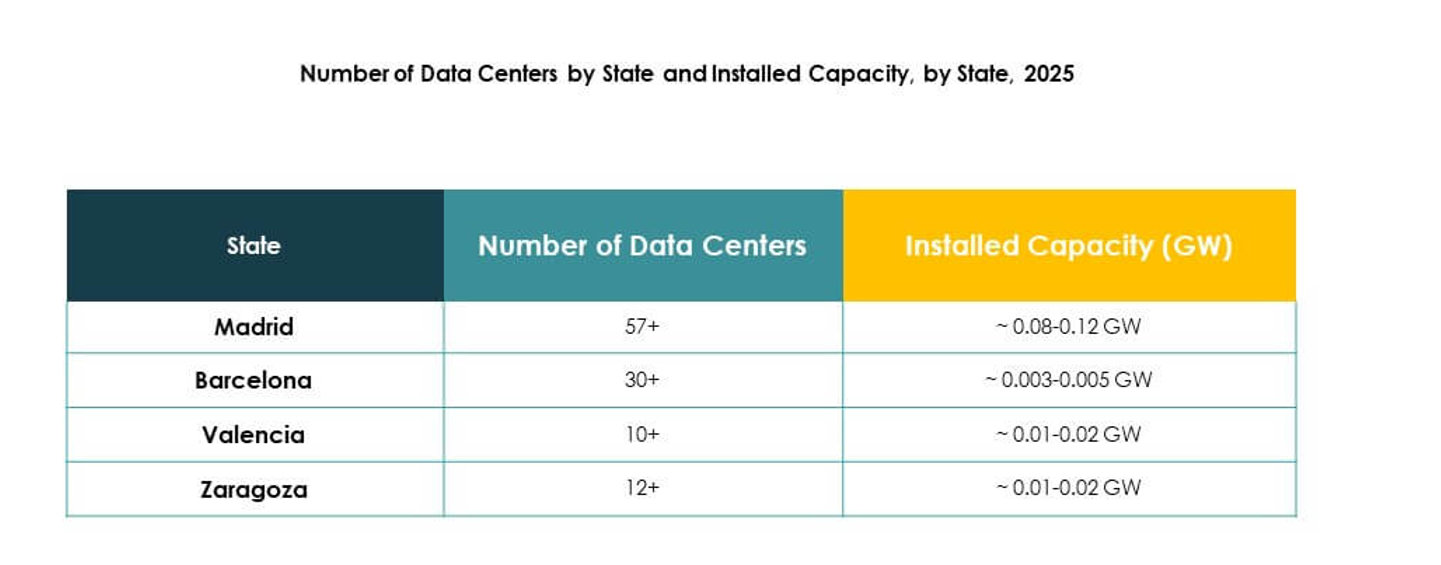

يظهر سوق مراكز البيانات في إسبانيا أن وسط إسبانيا يتصدر بنسبة 52%، مدعومًا بدور مدريد كمركز رئيسي. تعزز الاستثمارات القوية في الحوسبة السحابية، والاتصال القوي، والاعتماد على المصادر المتجددة من مكانة مدريد. يقوم مقدمو خدمات الاستضافة المشتركة بتوسيع السعة لخدمة أعباء العمل في قطاعات البنوك والتمويل، والرعاية الصحية، والحكومة. تقدم مدريد للشركات حلول اتصال موثوقة واستعادة البيانات في حالات الكوارث. تستمر مدريد في جذب المستثمرين الدوليين بفضل اتصالات الكابلات البحرية وتوافر القوى العاملة الماهرة. يعزز الدعم السياسي القوي قيادتها في السوق الوطنية.

توسع شمال شرق إسبانيا مع برشلونة كمحرك للابتكار

يمتلك شمال شرق إسبانيا حصة 28% في سوق مراكز البيانات في إسبانيا، حيث تبرز برشلونة كمركز قوي. ينمو السوق بفضل الاستثمارات في المرافق الطرفية والوحدات النمطية لدعم شبكات الجيل الخامس. تقود الشركات في صناعات الإعلام والاتصالات والتجزئة الطلب على البنية التحتية المتقدمة. تستفيد من الكابلات البحرية التي تربط الطرق الأوروبية والمتوسطية. تدعم برشلونة الابتكار في التبريد المستدام والتصميم النمطي. يرى مقدمو الخدمات المدينة كنظام بيئي مدفوع بالتكنولوجيا للتوسع المستقبلي.

- على سبيل المثال، في فبراير 2023، أعلنت شركة Equinix عن بناء مركز البيانات الثاني لها في برشلونة (BA2)، المصمم ليكون مركزًا رئيسيًا للكابلات البحرية في البحر المتوسط، متصلًا بكابلات رئيسية مثل 2Africa وMedusa لتعزيز الاتصال بين أوروبا وأفريقيا والشرق الأوسط.

ظهور جنوب وغرب إسبانيا كأقاليم نامية

تشكل جنوب وغرب إسبانيا مجتمعة 20% من حصة سوق مراكز البيانات في إسبانيا. يقود النمو توفر الطاقة المتجددة وزيادة الطلب من الشركات الصغيرة والمتوسطة. توسع الاتصالات البحرية السعة للمناطق القريبة من البرتغال وأفريقيا. تعتمد الشركات خدمات الاستضافة المشتركة لإدارة أعباء العمل الرقمية بشكل فعال من حيث التكلفة. يخلق ذلك فرصًا للتنمية الإقليمية خارج المراكز الرئيسية. يدعم الحكومة التحول الرقمي مما يعزز التوسع في المناطق غير المخدومة. يظهر جنوب وغرب إسبانيا كأقاليم جذابة لمشاريع البنية التحتية المستقبلية.

- على سبيل المثال، في مارس 2025، استحوذت شركة Templus على مركز بيانات في إشبيلية وأعادت إطلاقه، مع تركيب شمسي على السطح وخطط لتوسيع السعة لأكثر من 1 ميجاواط، لدعم أكثر من 20 مشغل اتصالات وتعزيز استدامة البنية التحتية الإقليمية.

رؤى تنافسية:

- Interxion (Digital Realty)

- Itconic

- Colt Data Center Services

- Nabiax

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

يتميز سوق مراكز البيانات في إسبانيا ببيئة تنافسية تشكلها الشركات العالمية الكبرى ومقدمو خدمات الاستضافة المشتركة الراسخون. يتميز السوق باستثمارات قوية في الحرم الجامعي الضخم، وتكامل السحابة، والبنية التحتية الموفرة للطاقة. تقود Equinix وInterxion وNabiax خدمات الاستضافة المشتركة، مقدمة الاتصال والقابلية للتوسع لعملاء الشركات. تقود Microsoft وAmazon وGoogle اعتماد السحابة، مدعومة بمرافق ضخمة. تركز NTT وDigital Realty على عمليات النشر الهجينة وتكامل الطاقة المتجددة. يشجع ذلك الشراكات بين المشغلين المحليين والعالميين، مما يعزز تنوع الخدمات والمرونة. يجذب الموقع الاستراتيجي للسوق الذي يربط بين أوروبا وأفريقيا وأمريكا اللاتينية استثمارات مستمرة، مما يعزز دور إسبانيا كمركز اتصال إقليمي.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت شركة Digital Realty أنها ستستثمر أكثر من 500 مليون يورو لتوسيع بنيتها التحتية لمراكز البيانات في مدريد وبرشلونة. تهدف هذه الخطوة إلى تعزيز وجودها في إسبانيا ودعم النمو القوي في الطلب على البنية التحتية الرقمية في البلاد، مع التخطيط لمشاريع جديدة وترقيات للمرافق في كلا المدينتين.

- في سبتمبر 2025، أعلنت شركة Digital Realty عن تخصيص أكثر من 500 مليون يورو لتمويل بناء مركزين جديدين للبيانات في مدريد وبرشلونة. يهدف هذا الاستثمار إلى توسيع محفظة الشركة في إسبانيا وتعزيز وجودها في قطاع البنية التحتية الرقمية الذي ينمو بسرعة في البلاد.

- في أغسطس 2025، كشفت شركة Equinix عن استثمار بقيمة 460 مليون يورو لتوسيع حرم مركز البيانات في مدريد ألكوبينداس. تم الاعتراف بالمشروع كجزء من البنية التحتية الاستراتيجية من قبل حكومة منطقة مدريد، وهو مصمم لدعم نمو الذكاء الاصطناعي وإنترنت الأشياء والسحابة بعمليات مستدامة، وسيساهم بشكل كبير في خلق فرص العمل والاستثمار الدولي في الاقتصاد الرقمي لإسبانيا.

- في أغسطس 2025، أعلنت شركة Blackstone عن توسيع مشروع مركز البيانات المخطط له بقيمة 5 مليارات دولار في منطقة أراغون بإسبانيا. يركز هذا المرحلة الثانية من الاستثمار، بعد تعهد سابق بقيمة 7.5 مليار يورو، على بناء قدرة جديدة لمراكز البيانات مع التركيز على توفير الكهرباء المتجددة وأنظمة التبريد المتقدمة للمرافق الجديدة. يغطي الخطة ثمانية مراكز بيانات ومحطة كهرباء مخصصة ومحطة طاقة ضوئية، بهدف تحويل أراغون إلى واحدة من أكبر مراكز الحوسبة السحابية في أوروبا.