الملخص التنفيذي:

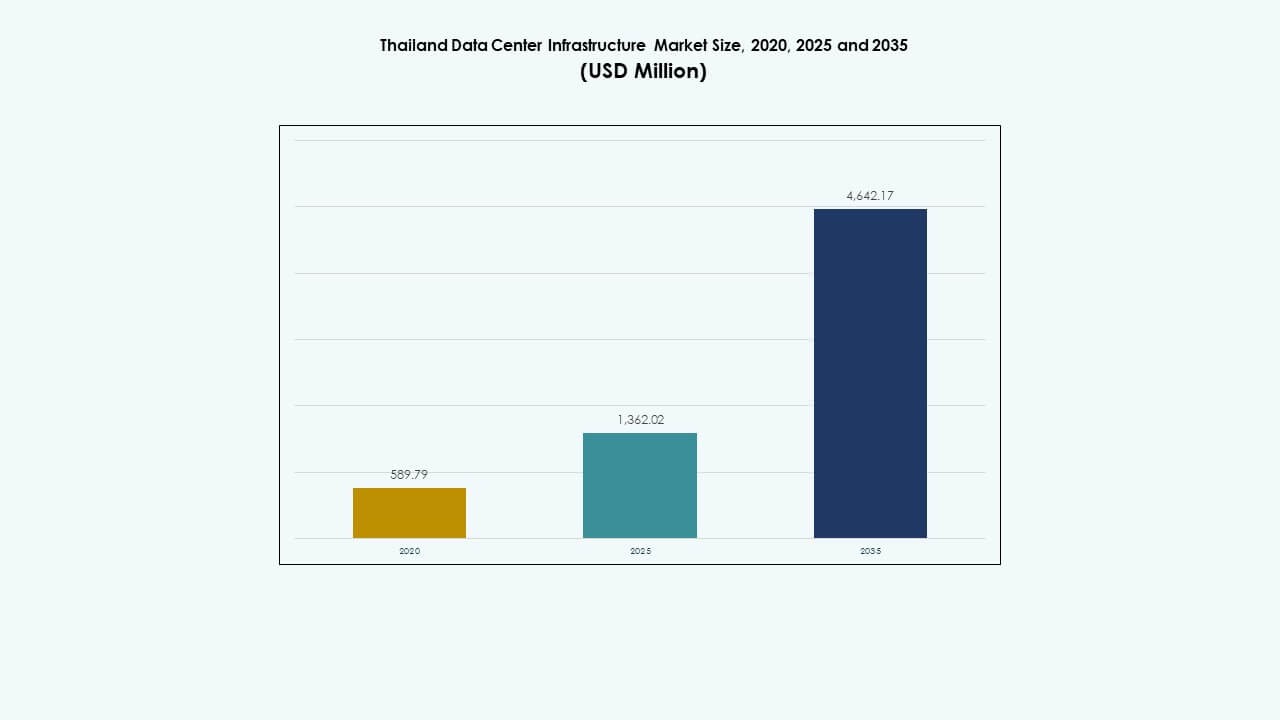

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في تايلاند بمبلغ 589.79 مليون دولار أمريكي في عام 2020، ونما إلى 1,362.02 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4,642.17 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.94% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في تايلاند 2025 |

1,362.02 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في تايلاند، معدل النمو السنوي المركب |

12.94% |

| حجم سوق البنية التحتية لمراكز البيانات في تايلاند 2035 |

4,642.17 مليون دولار أمريكي |

يتم دفع السوق بزخم قوي في خدمات السحابة، وأعباء العمل في الذكاء الاصطناعي، ونشر الجيل الخامس. يستثمر المشغلون في الطاقة عالية الكثافة، والتبريد السائل، وأنظمة المراقبة الذكية لتلبية متطلبات العمل المتقدمة. يجلب التحول إلى البنية التحتية الكبيرة شراكات جديدة بين اللاعبين العالميين في السحابة والمزودين المحليين. تعزز السياسات الرقمية المدعومة من الحكومة ثقة المستثمرين، مما يجعل تايلاند نقطة دخول استراتيجية لاقتصاد البيانات في جنوب شرق آسيا. بالنسبة للشركات، تدعم البنية التحتية الاستضافة منخفضة التأخير والمتوافقة مع اللوائح، وهي ضرورية للتحول الرقمي.

تقود بانكوك بفضل نظامها البيئي الشبكي الكثيف والاتصال بالألياف. تحتوي على أكبر عدد من مرافق الاستضافة المشتركة والمؤسسات. يبرز الممر الاقتصادي الشرقي بسرعة، مدفوعًا بالطلب على السحابة الصناعية وسياسات الأراضي المواتية. تكتسب المدن الشمالية مثل شيانغ ماي زخماً لنشر الحافة. مقارنة بنظرائها الإقليميين، تغلق تايلاند الفجوة بمزيج متوازن من البنية التحتية الكبيرة، والاستضافة المشتركة، ومناطق الحافة الجاهزة.

ديناميكيات السوق:

ديناميكيات السوق:

توسيع السحابة، أهداف الحكومة الرقمية، ودفع البنية التحتية للقطاع العام تحفز النمو

تغذي التحول الرقمي الذي تقوده الحكومة واعتماد السحابة الاستثمارات في البنية التحتية. تدعم وكالة تعزيز الاقتصاد الرقمي في تايلاند أطر السياسات السحابية طويلة الأجل. يخلق الطلب من الخدمات العامة والمدن الذكية والحكومة الإلكترونية حاجة مستمرة لقدرة البيانات القابلة للتوسع. يستفيد اللاعبون في السحابة من الإعفاءات من استخدام الأراضي والحوافز السياسية. تدفع تفويضات توطين السحابة الطلب على البنية التحتية داخل البلاد. يستفيد سوق البنية التحتية لمراكز البيانات في تايلاند من الاعتماد المتزايد على استضافة السحابة المحلية. تحتاج أعباء العمل في القطاع العام إلى وقت تشغيل عالٍ واستعادة الكوارث. تضع السياسات الرقمية الوطنية مراكز البيانات كأصول حيوية.

- على سبيل المثال، أطلقت AWS منطقة آسيا والمحيط الهادئ (تايلاند) في يناير 2025، مما يوفر خدمات سحابية عالية التوافر لأعباء العمل الحكومية مع ضمانات وقت تشغيل بنسبة 99.99%.

تجاري الجيل الخامس وهياكل الحوسبة الحافة تغذي عمليات نشر البنية التحتية للجيل التالي

تمكين نشر تقنية الجيل الخامس في تايلاند من تلبية الطلب على الحوسبة الموزعة عبر المدن من المستوى الثاني. تستثمر شركات الاتصالات في عقد الحافة الحضرية وشبه الحضرية لتقليل زمن الانتقال. تتطلب بنية الحافة التحتية أنظمة ميكانيكية وكهربائية عالية الكثافة وصغيرة الحجم. يخلق التحول طلبًا على الوحدات المعيارية مع أنظمة تبريد وUPS مدمجة. تتطور تصاميم مراكز البيانات لدعم الربط الخلفي لمحطات الجيل الخامس وتوصيل المحتوى. تزيد خدمات المصانع الذكية وإنترنت الأشياء من استخدام الحافة. يصبح الجاهزية للحافة أمرًا ضروريًا للتنافسية في قطاع الاتصالات والشركات. يتماشى سوق البنية التحتية لمراكز البيانات في تايلاند مع تقارب الاتصالات والتوسع السريع للحافة.

تسريع تصميم الرفوف عالية الكثافة والابتكار في الطاقة بواسطة الذكاء الاصطناعي وإنترنت الأشياء وتعلم الآلة

تحتاج الحوسبة عالية الأداء وأعباء العمل الخاصة بالذكاء الاصطناعي إلى كثافات رفوف أكبر. تتطلب مجموعات GPU ونماذج التعلم العميق من 20 إلى 50 كيلوواط لكل رف. تنتقل البنية التحتية من التبريد بالهواء إلى التبريد بالسائل والأبواب الخلفية لتحقيق الكفاءة الحرارية. تتوسع أنظمة UPS وBESS لدعم وقت التشغيل وجودة الطاقة. تتبنى تصاميم مراكز البيانات في تايلاند أنظمة كهربائية واحتواء متقدمة. تحتاج شركات الذكاء الاصطناعي إلى شبكات منخفضة زمن الانتقال ومرنة. يدمج مقدمو الخدمات السحابية بنية جاهزة للذكاء الاصطناعي في عمليات البناء المشتركة. يتكيف سوق البنية التحتية لمراكز البيانات في تايلاند مع الرقمنة المؤسسية وتنوع أعباء العمل.

الاستثمار الأجنبي المباشر، نمو السحابة عبر الحدود، والاتصال الاستراتيجي في آسيان

تجذب تايلاند شركات مراكز البيانات العالمية من خلال تحرير الاستثمار الأجنبي المباشر واتفاقيات التجارة. يتيح القرب من فيتنام وماليزيا وسنغافورة الاتصال الإقليمي. تفضل الشركات الضخمة في جنوب شرق آسيا تكلفة الأراضي وملف التكرار في تايلاند. تدعم المسارات الليفية الاستراتيجية عبر تايلاند حركة المرور منخفضة زمن الانتقال في منطقة آسيا والمحيط الهادئ. يعزز الاتصال بالكابلات البحرية في تايلاند أهميتها الإقليمية. تجذب الحوافز الضريبية ودعم BOI المطورين الجدد. يلعب سوق البنية التحتية لمراكز البيانات في تايلاند دورًا رئيسيًا في مشهد الاستضافة المحايدة في آسيان. يظل اهتمام المستثمرين قويًا عبر مشاريع البناء الجديدة والمشاريع القائمة.

- على سبيل المثال، في عام 2024، أعلنت جوجل عن استثمار بقيمة مليار دولار لإنشاء أول مركز بيانات ومنطقة سحابية لها في تايلاند. تهدف هذه الخطوة إلى دعم تبني السحابة المحلية والابتكار في مجال الذكاء الاصطناعي وتعزيز مكانة تايلاند في مشهد البنية التحتية الرقمية الإقليمية.

اتجاهات السوق

اتجاهات السوق

زيادة الطلب على تصاميم مراكز البيانات المتكاملة مع الطاقة المتجددة والمتوافقة مع معايير ESG

يولي المشغلون الأولوية لشراء الطاقة الخضراء وأنظمة إعادة استخدام الطاقة. تدفع المشاركة في RE100 والتكامل الشمسي التحولات في تصاميم البنية التحتية على المدى الطويل. تنخفض أهداف PUE إلى أقل من 1.4 للمواقع الكبيرة. تكتسب أنظمة إعادة استخدام الحرارة والمياه الرمادية والأسطح الخضراء زخمًا في المباني الجديدة. تكتسب العمليات المحايدة للكربون أهمية بين العملاء العالميين. يصبح تتبع ESG مقياسًا رئيسيًا لاختيار بائعي الاستضافة المشتركة. يحدد مشغلو مراكز البيانات أهدافًا لتحقيق صافي انبعاثات صفرية بحلول عام 2030. يدعم سوق البنية التحتية لمراكز البيانات في تايلاند التوسع المستدام من خلال شراكات الشبكة والشبكات المصغرة الهجينة.

نشر البنية التحتية المعيارية والمسبقة الصنع والقابلة للتوسع عبر المواقع الحضرية

نماذج البناء المعيارية تقلل من وقت النشر والتكاليف. يقدم البائعون أنظمة ميكانيكية-كهربائية في حاويات للمناطق النائية والحضرية. تعمل وحدات UPS والمبردات والوحدات الجاهزة على تسهيل عمليات النشر على الأطراف. يتجه البناؤون نحو بنية معمارية قابلة للتوسع تعتمد على الغرف بدلاً من البنيات التقليدية القائمة على الألواح. تدمج البنية التحتية أنظمة تحكم ذكية لضبط الحرارة والاستجابة التنبؤية للأعطال. يدعم القابلية للتوسع عمليات الطرح المرحلية وترقيات المستأجرين. تدعم الوحدات الجاهزة للتحديث ترقيات المرافق القديمة. يتبنى سوق البنية التحتية لمراكز البيانات في تايلاند المخططات المعيارية لتقليل النفقات الرأسمالية وتحسين سرعة النشر.

التحول نحو مراقبة المرافق المعتمدة على البرمجيات والذكاء الاصطناعي والصيانة التنبؤية

تقوم مراكز البيانات بتنفيذ المراقبة المعتمدة على الذكاء الاصطناعي للأحمال الحرارية وأداء وحدات توزيع الطاقة والتخطيط السعوي. تعمل أنظمة التحكم في الطاقة والتبريد المعتمدة على البرمجيات على أتمتة موازنة الأحمال. تقلل الصيانة التنبؤية من فترات التوقف غير المخطط لها وتكاليف الإصلاح. تحاكي نماذج التوأم الرقمي تغييرات المرافق قبل التنفيذ. تتبنى منصات إدارة المباني وإدارة مراكز البيانات نماذج الذكاء الاصطناعي لتحسين الموارد. تدمج المرافق واجهات برمجة التطبيقات مع أنظمة تتبع الأصول والحوادث. تحسن المراقبة الذكية من الامتثال لاتفاقيات مستوى الخدمة. يستثمر سوق البنية التحتية لمراكز البيانات في تايلاند في إدارة المرافق المتكاملة بالذكاء الاصطناعي.

التركيز على الاتصال العالي السعة من خلال توسيع IX والبوابات الإقليمية تحت البحر

تتعاون مرافق مراكز البيانات مع مشغلي تبادل الإنترنت وشركات الاتصالات لزيادة تنوع المسارات. يحسن توسيع بانكوك IX وNIXI من زمن الانتقال عبر الحدود. يبحث اللاعبون الدوليون عن مواقع بها نقاط هبوط كابلات متعددة. تربط مشاريع الكابلات الجديدة تحت البحر تايلاند بالهند وسنغافورة واليابان. تؤثر كثافة الاتصال على تفضيلات تأجير الشركات الكبيرة. يقدم مقدمو الخدمات بالجملة الألياف المظلمة والاتصالات المتقاطعة عند الطلب. تتواجد شبكات توصيل المحتوى في مناطق الاتصال العالي. يستفيد سوق البنية التحتية لمراكز البيانات في تايلاند من تطوير المواقع المرتكزة على الشبكة.

تحديات السوق

تحديات السوق

توفر محدود للأراضي الجاهزة للطاقة وتأخيرات في موافقات سعة الشبكة

يبقى تأمين الأراضي المزودة بالطاقة داخل مناطق بانكوك وEEC صعباً. تتطلب الاتصالات ذات الجهد العالي دورات موافقة طويلة من المرافق. يؤثر قرب المحطات الفرعية وتوافر المحولات على اختيار المواقع. يواجه المطورون تكاليف عالية في توفير الديزل الاحتياطي أو إعدادات أنظمة تخزين الطاقة بالبطاريات. يضيف نمو السيارات الكهربائية ضغطاً على الشبكات الحضرية. تفتقر المواقع الريفية إلى الاتصال بشبكة مزدوجة التغذية أو شبكة الحلقات. يواجه سوق البنية التحتية لمراكز البيانات في تايلاند مخاطر من تأخيرات المرافق وتقلبات تكاليف الطاقة. يفضل المستثمرون المشاريع التي لديها تصاريح شبكة مؤمنة مسبقاً.

نقص في القوى العاملة التقنية الماهرة وانخفاض النضج في إدارة البناء

تفتقر تايلاند إلى عدد كافٍ من المهنيين ذوي المهارات العالية في هندسة وتشغيل مراكز البيانات. تواجه شركات الهندسة والمشتريات والبناء تأخيرات في التصميم بسبب محدودية الخبرة في نمذجة معلومات البناء والتكليف. تزيد عيوب تصميم التبريد وUPS من مخاطر إعادة العمل والضمان. يفتقر المقاولون إلى المعرفة بمعايير الامتثال للشركات الكبيرة والمتعددة المستأجرين. يبقى نضج السوق أقل من سنغافورة أو اليابان. تتطلب العملاء العالميون برامج تدريب وتطوير المواهب المحلية. يحتاج سوق البنية التحتية لمراكز البيانات في تايلاند إلى ترقيات في القوى العاملة لتلبية معايير الجيل التالي.

فرص السوق

الطلب على المواقع المشتركة والحجم الكبير من عملاء السحابة العالمية والمالية والألعاب

تبحث الشركات متعددة الجنسيات في مجالات السحابة والتكنولوجيا المالية والمحتوى عن خيارات استضافة إقليمية. يدعم الموقع المركزي لتايلاند التغطية في جنوب شرق آسيا بزمن انتقال منخفض. يسعى المستأجرون ذوو الحجم الكبير إلى الحصول على سعة طاقة واتصال والامتثال لمعايير ESG. يقوم مشغلو المواقع المشتركة بتوسيع عروض القشرة الأساسية والعروض الجاهزة. يوفر سوق البنية التحتية لمراكز البيانات في تايلاند تأجير السعة وصفقات المستأجرين الرئيسيين طويلة الأجل.

زيادة عمليات النشر الطرفية ودمج 5G عبر المدن الذكية ومناطق التصنيع

تحفز التجمعات الحضرية والصناعية عمليات النشر الطرفية الصغيرة والنماذج المعيارية. يسرع تكثيف 5G الطلب على الطرفية بالقرب من عقد المستخدم النهائي. يقدم المطورون نماذج بناء حسب الطلب ونماذج جاهزة للتشغيل. يستفيد سوق البنية التحتية لمراكز البيانات في تايلاند من القطاعات الحساسة للزمن ومراكز الأتمتة الذكية.

تقسيم السوق

حسب نوع البنية التحتية

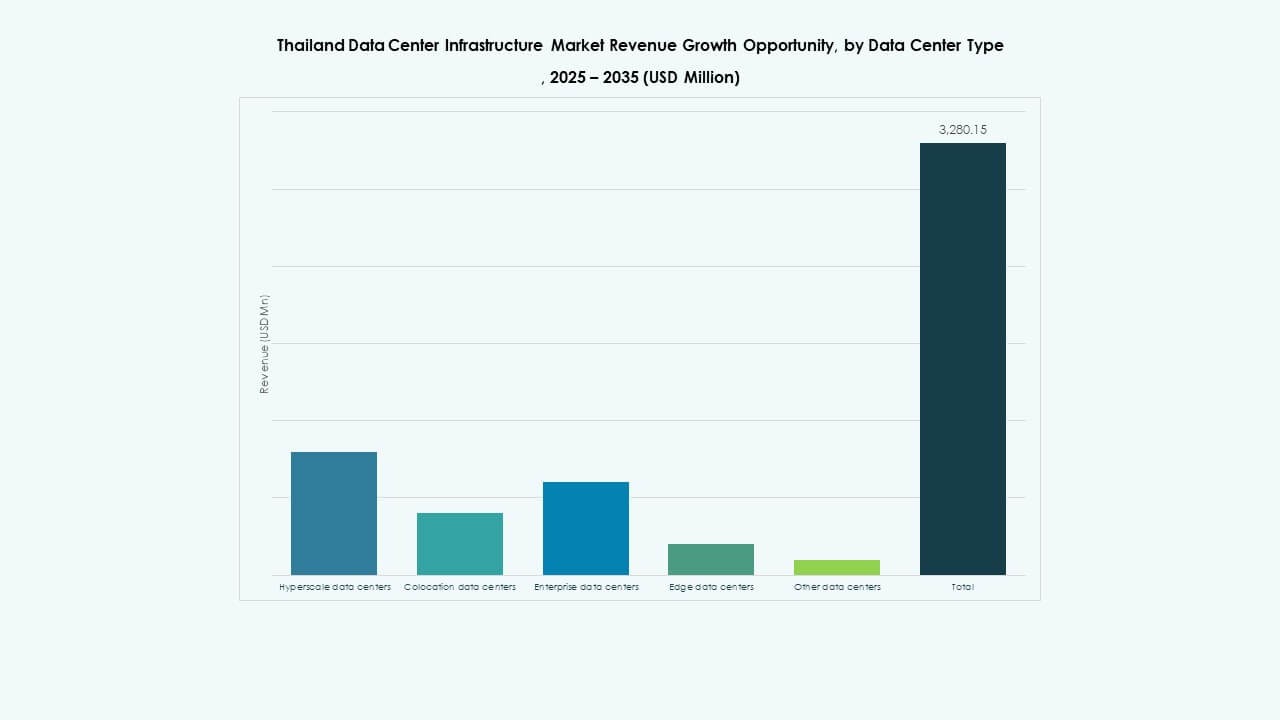

يسيطر البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات في تايلاند بسبب التركيز العالي على توفير الطاقة الموثوقة. تليها البنية التحتية الميكانيكية، مدفوعة بزيادة كثافة الأرفف. تنمو قطاعات تكنولوجيا المعلومات والشبكات مع توسع مقدمي الخدمات الرقمية في العمليات. تكتسب المكونات المدنية والمعمارية حصة مع البناء المعياري. تتوازن نفقات البنية التحتية بين الطاقة والتبريد والأصول الرقمية.

حسب البنية التحتية الكهربائية

تمتلك أنظمة الطاقة غير المنقطعة (UPS) أكبر حصة في السوق بسبب الطلب المتزايد على وقت التشغيل. تكتسب أنظمة تخزين الطاقة بالبطاريات زخماً مع أهداف الاستدامة. تعتبر وحدات توزيع الطاقة (PDUs) والمفاتيح الكهربائية ضرورية في قاعات البيانات المعيارية. ترقيات الشبكة ودمج الطاقة الاحتياطية النظيفة تدفع الاتصالات الخدمية. يولي سوق البنية التحتية لمراكز البيانات في تايلاند الأولوية للبنية التحتية للطاقة عالية الكفاءة والقابلة للتوسع.

حسب البنية التحتية الميكانيكية

تقود وحدات التبريد هذا القطاع، مدفوعة بعمليات الحوسبة عالية الأداء وأعباء العمل في الذكاء الاصطناعي. تعمل المبردات وأنظمة الاحتواء على تحسين كفاءة استخدام الطاقة (PUE) عبر البنيات الكبيرة. تدعم أنظمة المضخات والأنابيب الغرف الميكانيكية المعيارية. تكتسب التبريد على مستوى الأرفف والتبريد السائل اعتمادًا. يتكيف سوق البنية التحتية لمراكز البيانات في تايلاند مع الأحمال الكثيفة للأرفف والدرجات الحرارة الاستوائية.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تهيمن الهياكل الفوقية والأرضيات المرتفعة على هذا القطاع. تقلل أنظمة البناء المعيارية من وقت البناء وتوفر المرونة. تظل أعمال تجهيز المواقع والأساسات حاسمة في المناطق الجديدة. يستخدم سوق البنية التحتية لمراكز البيانات في تايلاند أغلفة بناء متقدمة للعزل الحراري والمرونة الزلزالية.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تحتل معدات الشبكات الحصة الأكبر بسبب الطلب على الاتصال عالي الإنتاجية. تنمو الخوادم والأرفف مع نشر السحابة والمؤسسات. تتوسع أنظمة التخزين والألياف البصرية مع تدريب الذكاء الاصطناعي واستضافة المحتوى. يستثمر سوق البنية التحتية لمراكز البيانات في تايلاند بشكل كبير في الأصول الأساسية لتكنولوجيا المعلومات.

حسب نوع مركز البيانات

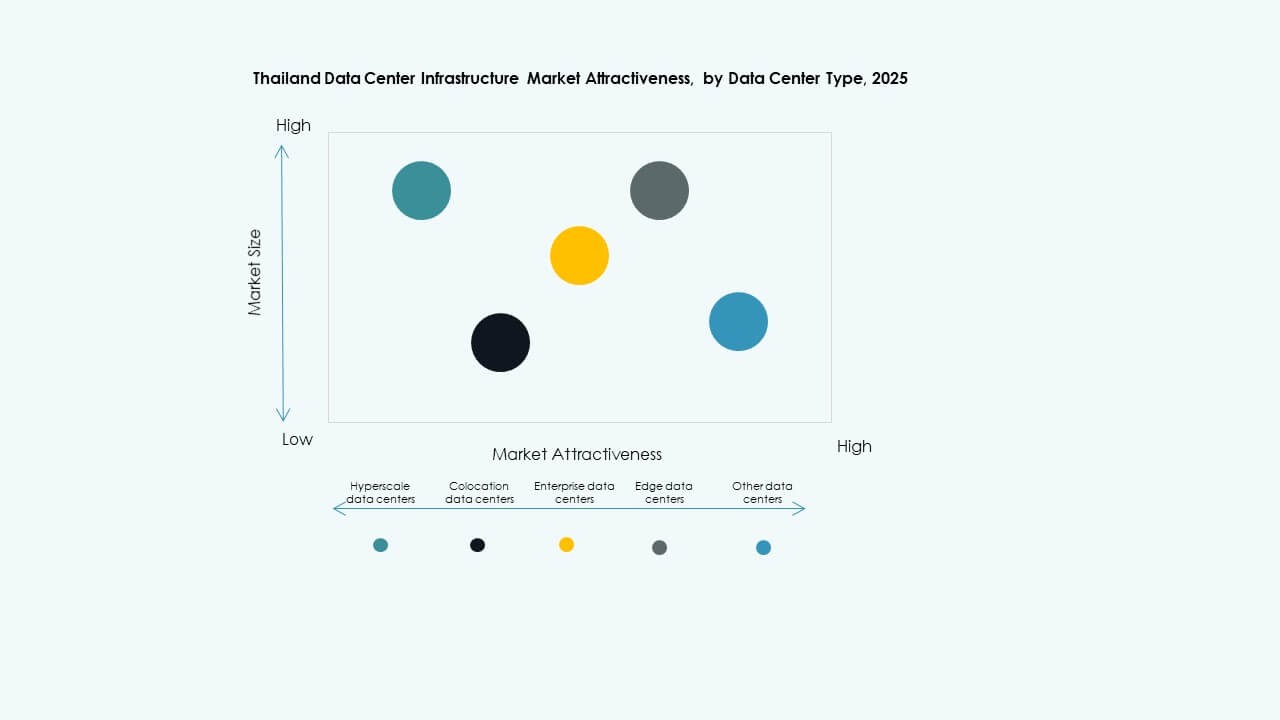

تهيمن مراكز البيانات المشتركة بسبب الطلب من الشركات والحكومات. تنمو مراكز البيانات الضخمة مع استثمارات اللاعبين العالميين في السحابة. تكتسب مراكز البيانات الطرفية زخماً مع تقنية 5G والمدن الذكية. تتقلص حصة مرافق الشركات لكنها تستمر في البنوك والاتصالات. يشهد سوق البنية التحتية لمراكز البيانات في تايلاند مزيجاً متنوعاً عبر أنواع البناء.

حسب نموذج التسليم

تهيمن نماذج التصميم والبناء أو EPC مع المشاريع الكبيرة من قبل المطورين العالميين. تخدم نماذج التحديث والترقية قاعات البيانات الحضرية. تكتسب الوحدات المعيارية المبنية في المصانع حصة في عمليات نشر الاتصالات والطرفية. تدعم نماذج الإدارة الجاهزة والبناء الشركات المحلية. يستفيد سوق البنية التحتية لمراكز البيانات في تايلاند من نماذج النشر المرنة.

حسب نوع الفئة

تحمل الفئة 3 أكبر حصة في السوق بسبب التوازن بين الجهوزية والتكلفة. تزداد مرافق الفئة 4 من أجل أعباء العمل في البنوك والحكومات. تخدم الفئة 1 والفئة 2 الشركات الصغيرة أو المناطق الريفية. يتحرك سوق البنية التحتية لمراكز البيانات في تايلاند نحو بنية الفئة 3+ لبناء المراكز المشتركة.

رؤى إقليمية

رؤى إقليمية

منطقة بانكوك الحضرية – السوق الأساسية بحصة تزيد عن 65%

تقود بانكوك بسبب مناطق الشركات الكثيفة، شبكات الألياف، والوصول العالمي إلى IX. تستضيف المنطقة أكبر عدد من مرافق المراكز المشتركة والضخمة. يأتي الطلب من الخدمات المالية، مزودي السحابة، وشركات الاتصالات. تظل توفر الشبكة والوصول إلى الأراضي تنافسية. يتركز سوق البنية التحتية لمراكز البيانات في تايلاند في بانكوك بسبب البنية التحتية القائمة.

- على سبيل المثال، حصلت شركة NextGen Data Center and Cloud Services، وهي شركة تابعة لشركة DAMAC Digital ومقرها دبي، على موافقة لإنشاء مركز بيانات ضخم بقدرة 84 ميجاوات في منطقة نافاناكورن الصناعية في باتوم ثاني. تستضيف المنطقة تركيزًا عاليًا من مرافق المراكز المشتركة والضخمة، مما يعزز دورها كمنطقة بنية تحتية أساسية في سوق البنية التحتية لمراكز البيانات في تايلاند.

الممر الاقتصادي الشرقي (EEC) – منطقة ناشئة بحصة 20% ونمو في المراكز الضخمة

يجذب EEC بناء المراكز الضخمة بالقرب من تشونبوري، رايونغ، وتشاشوينغساو. يقود توفر الأراضي، السياسات الصناعية، والوصول إلى الطاقة التوسع. يؤمن اللاعبون العالميون مواقع بالقرب من الموانئ والمراكز الصناعية. تستفيد منطقة EEC من الطاقة منخفضة التكلفة وحوافز الضرائب من BOI. تتطور كأحد الأسواق الثانوية الرئيسية في سوق البنية التحتية لمراكز البيانات في تايلاند.

- على سبيل المثال، حصلت شركة Vistas Technology، وهي شركة تابعة لشركة ZData Technologies الصينية، على موافقة لإنشاء منشأة مركز بيانات بقدرة 80 ميجاوات في منطقة أمتا سيتي تشونبوري الصناعية في تشونبوري. يستمر توفر الأراضي، السياسات الصناعية، والوصول الموثوق للطاقة في دفع التوسع في البنية التحتية في هذه المنطقة الرئيسية من سوق البنية التحتية لمراكز البيانات في تايلاند.

شمال وشمال شرق تايلاند – مناطق في مراحلها الأولى بحصة مجمعة 15%

تظهر شيانغ ماي وخون كاين كوجهات لاستضافة الحافة والمؤسسات. تدفع تكاليف الأراضي المنخفضة وتطوير المدن الذكية الإمكانات. تقوم شركات الاتصالات بتجربة مناطق الحافة الصغيرة بالقرب من مجموعات 5G الإقليمية. تحد القيود على الطاقة من البناء واسع النطاق. يتوسع سوق البنية التحتية لمراكز البيانات في تايلاند بحذر في هذه المناطق الفرعية للوصول المحلي.

رؤى تنافسية:

- True IDC

- CAT Telecom

- Telehouse

- Delta Electronics

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Equinix, Inc.

- Dell Inc.

يتميز سوق البنية التحتية لمراكز البيانات في تايلاند بمزيج تنافسي من المشغلين المحليين، وبائعي المعدات العالميين، ومقدمي خدمات الاستضافة المشتركة المتعددة الجنسيات. تقود True IDC وCAT Telecom القطاع المحلي بأصول شبكة قوية وروابط حكومية. تزود الشركات المصنعة الأصلية العالمية مثل Schneider Electric وHuawei وVertiv أنظمة الطاقة والتبريد للعملاء من المؤسسات الكبيرة والشركات. تقدم Delta Electronics وABB حلول الأتمتة والوحدات النمطية للتكامل في الطاقة والميكانيكا. تستهدف Equinix وTelehouse مراكز الاتصال الإقليمية بعروض مراكز بيانات محايدة. يفضل السوق الشركات التي تقدم تصاميم قابلة للتوسع وفعالة في استهلاك الطاقة ونمطية. يظل السوق ديناميكيًا، حيث يشكل اللاعبون في البنية التحتية تحالفات مع مقدمي الخدمات السحابية وشركات الاتصالات. الشركات التي تتماشى بنيتها التحتية مع أهداف ESG واستعداد الحافة تكتسب ميزة تنافسية. يعتمد نجاح التوسع على التنفيذ المحلي، وكثافة الاتصال، وقدرات البناء المتميزة لتناسب الاحتياجات.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت مجموعة CP وTrue وTrue IDC أيضًا عن تعاون استراتيجي مع Microsoft حيث ستعمل True IDC كشريك رئيسي لمركز البيانات لدعم المنطقة السحابية والذكاء الاصطناعي المخطط لها في تايلاند، بهدف تقديم خدمات سحابية منخفضة التأخير وموثوقة تلبي متطلبات الإقامة واللوائح في البلاد.

- في مايو 2025، أطلقت مجموعة CP، من خلال True IDC، رسميًا ما تصفه بأول مركز بيانات ضخم للذكاء الاصطناعي في تايلاند، مما يضع المنشأة كبنية تحتية رقمية أساسية لدعم أعباء العمل في الذكاء الاصطناعي، والخدمات السحابية، والاقتصاد الرقمي الأوسع مع تعزيز دور تايلاند كمركز بيانات إقليمي.

- في ديسمبر 2024، دخلت Telehouse Thailand في شراكة استراتيجية مع شركة mu Space للتكنولوجيا الفضائية والأقمار الصناعية لتحسين أداء الشبكة وتقديم خدمات اتصال مراكز البيانات منخفضة التأخير ومرنة في تايلاند، بما في ذلك توسيع سعة مركز البيانات في Telehouse إلى قاعدة عملاء mu Space وتعزيز الاتصال المدعوم بالأقمار الصناعية لأعباء العمل في مراكز البيانات في البلاد.

- في مايو 2024، دخلت شركة Evolution DC Thailand Company Limited، وهي مشروع مشترك بين Central Pattana وEvolution Data Centres، في شراكة مع شركة International Gateway Company Limited (IGC) لدمج خدمات الألياف والشبكة المتقدمة من IGC في منشأة Evolution DC Thailand، مما يعزز الاتصال ويقوي البنية التحتية الرقمية الأساسية للبلاد.